Taille et Part du Marché des Élastomères Polyuréthane Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.60 Milliards de dollars |

| Taille du Marché (2031) | 14.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Élastomères Polyuréthane Industriels par Mordor Intelligence

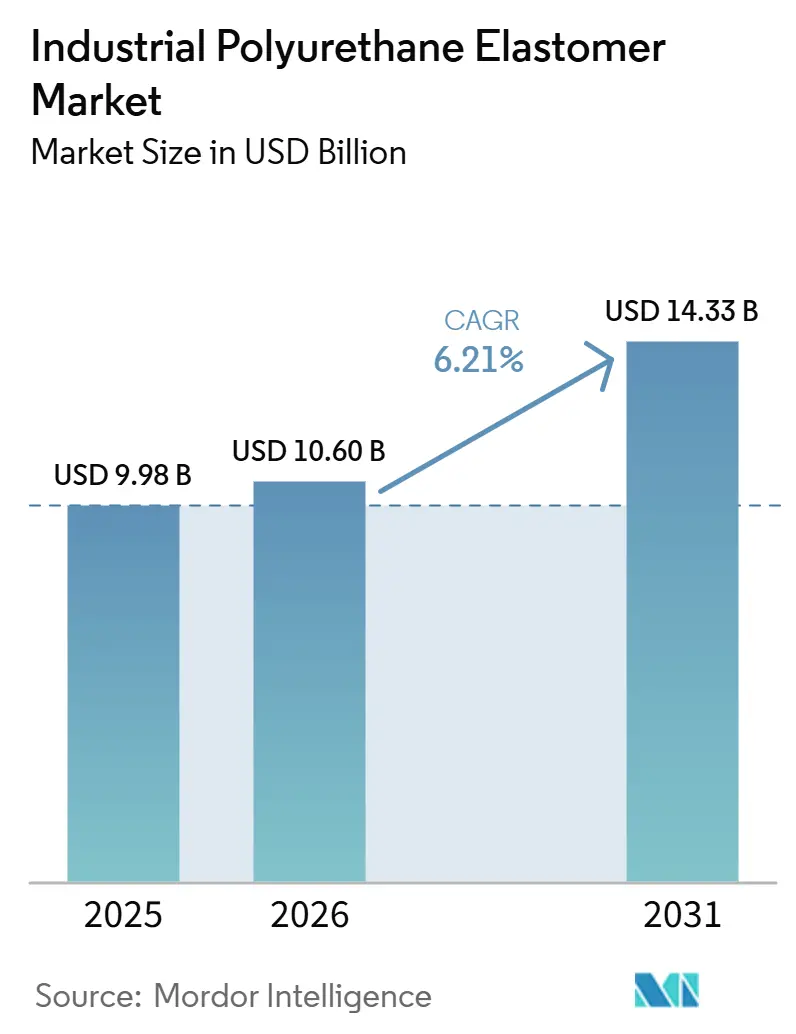

La taille du Marché des Élastomères Polyuréthane Industriels était évaluée à 9,98 milliards USD en 2025 et devrait croître de 10,60 milliards USD en 2026 pour atteindre 14,33 milliards USD d'ici 2031, à un CAGR de 6,21 % durant la période de prévision (2026-2031). La demande soutenue d'élastomères résistants à l'abrasion, à haute charge et à stabilité chimique dans les secteurs minier, pétrolier et gazier, ainsi que dans les systèmes d'entrepôts automatisés, stimule une croissance régulière des revenus. Les grades coulables thermodurcissables restent essentiels pour la production de pièces volumineuses et hautement personnalisées, tandis que le polyuréthane thermoplastique (TPU) gagne des parts de marché dans les applications où les temps de cycle courts, la recyclabilité et le traitement en boucle fermée sont indispensables. L'automatisation rapide en Asie-Pacifique, la localisation des chaînes d'approvisionnement en élastomères dans les économies émergentes et l'allègement continu des équipements de transport soutiennent la croissance des revenus. Le marché des élastomères polyuréthane industriels continue de bénéficier de la flexibilité supérieure à basse température et de la mémoire élastique du matériau, qui surpassent le caoutchouc conventionnel et de nombreux élastomères thermoplastiques avancés dans des conditions de service extrêmes.

Principaux Enseignements du Rapport

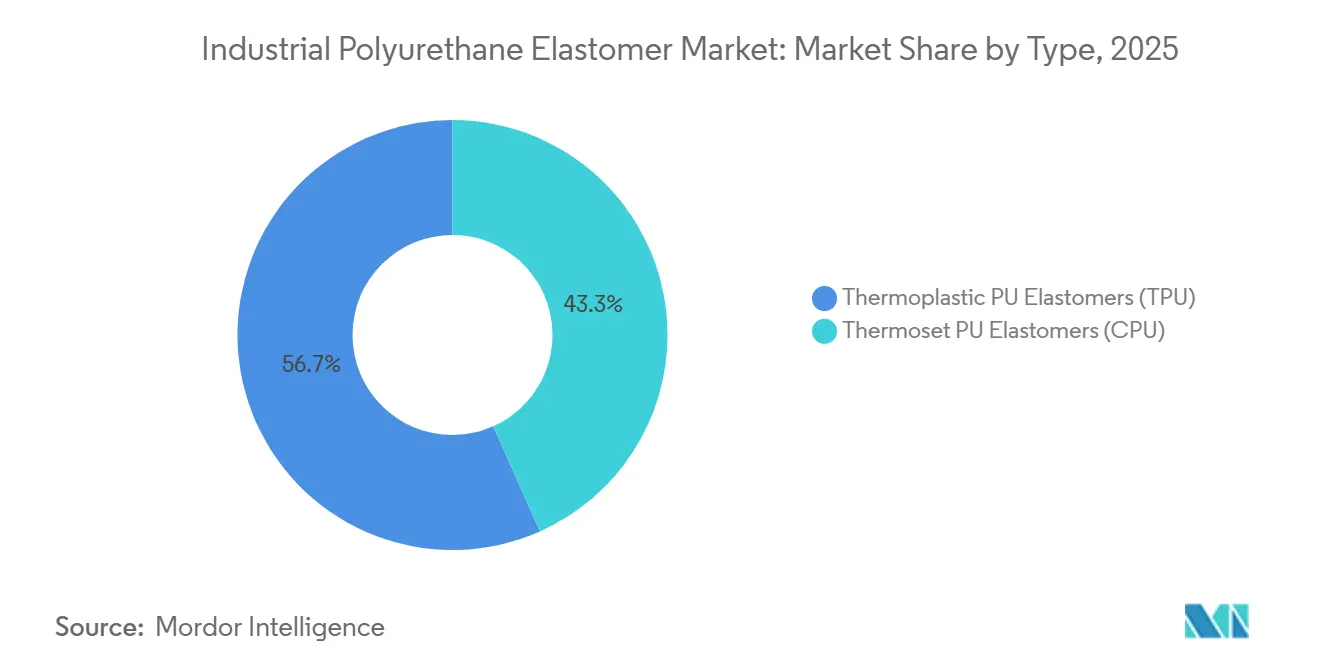

- Par type, les élastomères PU thermoplastiques (TPU) détenaient 56,67 % de la part du marché des élastomères polyuréthane industriels en 2025 et devraient croître à un CAGR de 6,89 % jusqu'en 2031.

- Par technologie de traitement, le moulage par injection était en tête avec 39,66 % de la part du marché des élastomères polyuréthane industriels en 2025, tandis que les autres technologies de traitement (compression, soufflage, etc.) devraient enregistrer le CAGR le plus rapide de 6,90 % jusqu'en 2031.

- Par application, les roues et galets dominaient avec 31,11 % de la part du marché des élastomères polyuréthane industriels en 2025 ; les composants d'absorption des vibrations et des chocs progressent à un CAGR de 7,12 % jusqu'en 2031.

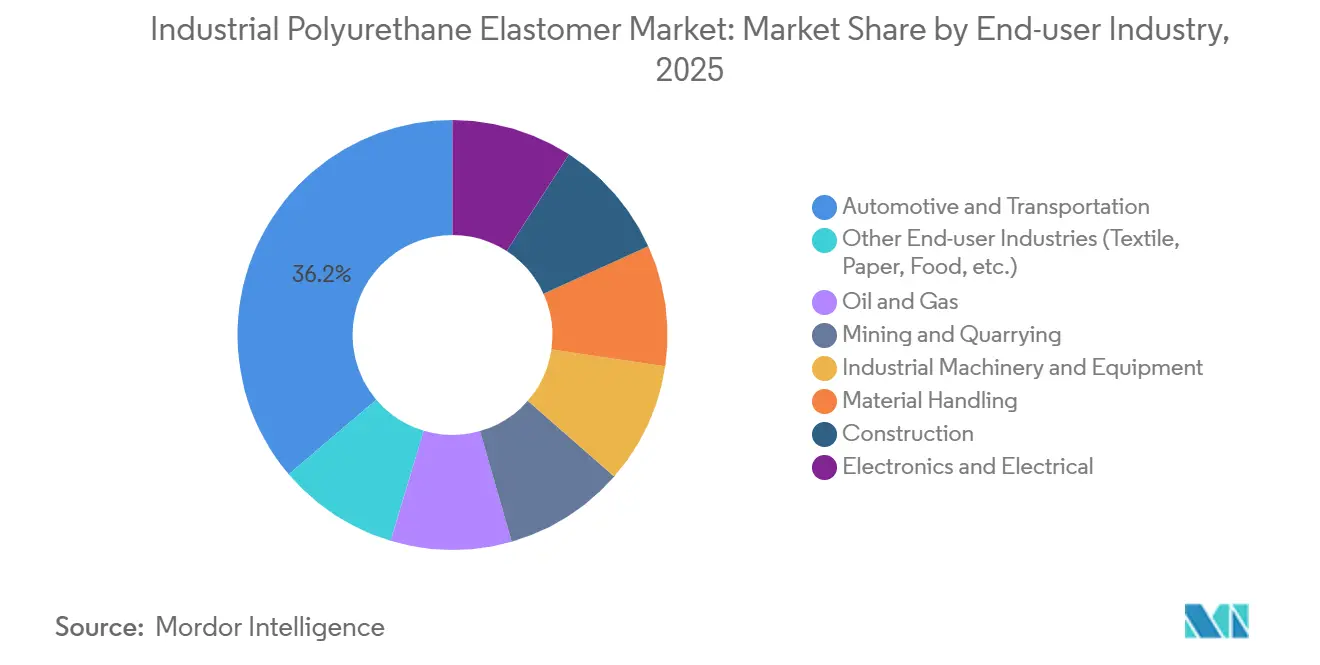

- Par secteur d'utilisation final, l'automobile et le transport ont contribué à hauteur de 36,21 % de la part du marché des élastomères polyuréthane industriels en 2025, tandis que l'électronique et l'électrique est le segment à la croissance la plus rapide avec un CAGR de 7,23 % jusqu'en 2031.

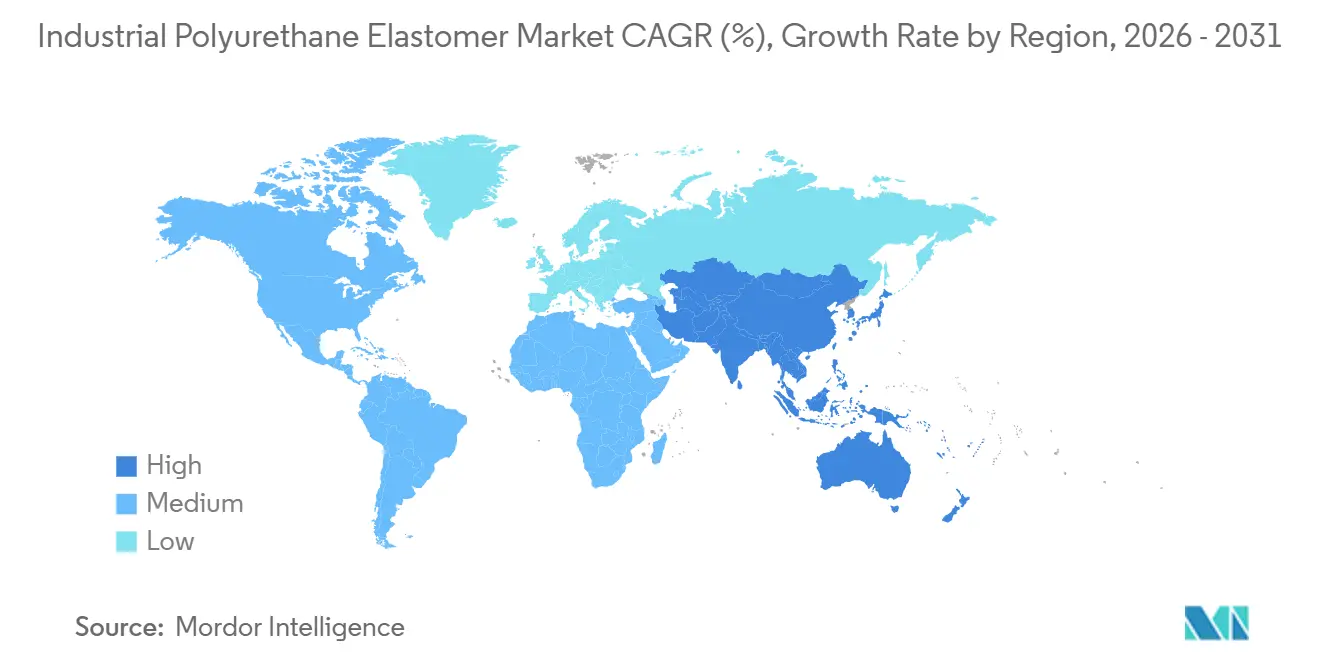

- Par géographie, l'Asie-Pacifique a généré 46,67 % de la part du marché des élastomères polyuréthane industriels en 2025 et devrait enregistrer un CAGR de 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Élastomères Polyuréthane Industriels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion des équipements d'exploration pétrolière et gazière utilisant des pièces en polyuréthane | +1.2% | Mondial, avec concentration en Amérique du Nord (Golfe du Mexique, Bassin Permien), au Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) et en Asie-Pacifique offshore (Malaisie, Australie) | Moyen terme (2-4 ans) |

| Allègement via des hybrides métal-PU dans les machines lourdes | +1.4% | Amérique du Nord et Europe (automobile, équipements de construction), cœur de l'APAC (Chine, machinerie industrielle indienne) | Long terme (≥ 4 ans) |

| L'automatisation industrielle nécessite un amortissement des vibrations à haute charge | +1.5% | Cœur de l'APAC (Chine, assemblage électronique en Corée du Sud), Amérique du Nord (automatisation des entrepôts), Europe (robotique automobile) | Court terme (≤ 2 ans) |

| Outillage en élastomère PU imprimé en 3D pour le prototypage industriel rapide | +0.8% | Amérique du Nord et Europe (aérospatiale, R&D automobile), émergent en APAC (pôles de fabrication additive en Chine) | Moyen terme (2-4 ans) |

| Revêtements en élastomère projeté sur site pour la prolongation de la durée de vie des actifs | +1.0% | Mondial, avec adoption précoce dans les régions minières (Australie, Amérique du Sud), infrastructures pétrolières et gazières (Moyen-Orient, Amérique du Nord) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Équipements d'Exploration Pétrolière et Gazière Utilisant des Pièces en Polyuréthane

Les joints en polyuréthane, les racleurs de pipeline et les protecteurs de câbles présentent une excellente résistance à l'immersion dans les hydrocarbures et aux températures inférieures à -40 °C, remplaçant les élastomères nitrile et fluorés dans les projets sous-marins. Les élastomères coulés avec des indices de dureté Shore A 70-95 prolongent la durée de vie des pompes à boues abrasives jusqu'à 300 %, réduisant les temps d'arrêt pour les opérateurs offshore.

Allègement via des Hybrides Métal-PU dans les Machines Lourdes

Le collage de manchons en polyuréthane sur des noyaux en aluminium ou en acier réduit la masse non suspendue tout en maintenant la rigidité requise pour les silentblocs de suspension et les supports de cabine. Les composants Cellasto de BASF ont atteint une amélioration de 2,4 % des performances NVH (bruit, vibrations et dureté) lors d'un programme d'essais en 2024, conduisant à un investissement de 100 millions EUR dans une nouvelle usine Cellasto en Inde, dont le démarrage est prévu en 2026[1]BASF, "Résultats de Performance NVH Cellasto," basf.com.

L'Automatisation Industrielle Nécessite un Amortissement des Vibrations à Haute Charge

Les véhicules à guidage automatique nécessitent des roues capables de supporter des charges supérieures à 500 kg tout en maintenant une précision de positionnement de ±2 mm. Il a été démontré que les roulettes en polyuréthane réduisent les vibrations au sol de 35 % par rapport aux alternatives en nylon, permettant un fonctionnement continu 24h/24 et 7j/7 dans les environnements d'entrepôt.

Outillage en Élastomère PU Imprimé en 3D pour le Prototypage Industriel Rapide

La fabrication additive de grades TPU tels que l'EPU 43 atteint des résistances à la traction d'environ 45 MPa et des allongements dépassant 600 %, réduisant considérablement les délais de développement des gabarits de plusieurs semaines à quelques jours.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Restrictions REACH de l'UE sur les di-isocyanates | -0.9% | Europe (Allemagne, France, Italie, Royaume-Uni, pays nordiques), avec répercussions de conformité chez les fournisseurs APAC et nord-américains orientés à l'exportation | Court terme (≤ 2 ans) |

| TPE avancés (PEBA, alliages TPU) comme substituts | -0.6% | Mondial, avec concentration en Amérique du Nord et en Europe, médical/automobile, électronique APAC | Moyen terme (2-4 ans) |

| Préoccupations d'inflammabilité liées aux assurances dans les mines souterraines | -0.3% | Australie, Amérique du Sud (Chili, Pérou, Brésil), Afrique du Sud, Amérique du Nord (régions charbonnières) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions REACH de l'UE sur les Di-Isocyanates

En vertu des réglementations REACH de l'UE entrées en vigueur en août 2023, tous les travailleurs européens manipulant du MDI ou du TDI doivent suivre une formation certifiée, ce qui augmente les coûts de conformité et encourage les équipementiers à se tourner vers le TPU, où le moulage par injection peut remplacer les pièces CPU coulées à la main[2]ISOPA, "Exigences de Formation sur les Di-isocyanates," isopa.org.

TPE Avancés (PEBA, Alliages TPU) comme Substituts

Les élastomères thermoplastiques avancés (TPE), tels que le PEBA, offrent des performances supérieures, notamment une flexibilité à -40 °C et une résistance à la stérilisation répétée à la vapeur, réduisant la part de marché du polyuréthane dans les tubes médicaux haut de gamme et les chaussures de performance. De plus, les alliages TPU qui optimisent les ratios de segments durs offrent des propriétés d'amortissement comparables avec un traitement plus simple, intensifiant la concurrence pour les fournisseurs de polyuréthane conventionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades Thermodurcissables Personnalisables Maintiennent leur Leadership

Les élastomères polyuréthane thermoplastiques (TPU) représentaient 56,67 % de la part du marché des élastomères polyuréthane industriels en 2025 et devraient croître à un CAGR de 6,89 % jusqu'en 2031. Ce segment est en tête dans des applications telles que les cribles à faible volume et haute résistance, les grands galets et les joints sur mesure nécessitant des tolérances supérieures à ±5 mm. Le traitement par coulée permet la personnalisation de la dureté Shore de 40A à 75D et facilite l'intégration de charges en fibres ou en microsphères sans problèmes de chauffage par cisaillement. La croissance du TPU thermoplastique est soutenue par les mandats de recyclabilité ; la gamme SPECFLEX CIR de Dow, lancée en 2025, intègre jusqu'à 65 % de TPU recyclé tout en maintenant les critères de résistance à la traction.

Le TPU thermoplastique bénéficie de l'efficacité du moulage par injection et de la conformité aux exigences de l'économie circulaire, notamment dans les garnitures automobiles et les boîtiers électroniques. Cependant, le polyuréthane coulé (CPU) conserve un avantage dans les applications nécessitant une résistance extrême à l'abrasion, des pièces surdimensionnées et des chimies complexes qui exigent une flexibilité de traitement sur site. La normalisation ISO 7425-1:2021 des tests de dureté et de déformation rémanente améliore la comparabilité entre fournisseurs et atténue les risques dans les achats de grands actifs pour des secteurs tels que les mines et les plateformes offshore.

Par Technologie de Traitement : Le Moulage par Injection en Tête, les Méthodes Hybrides s'Accélèrent

Le moulage par injection détenait une part de marché de 39,66 % en 2025 grâce à sa capacité à produire des géométries précises avec une finition minimale. Une étude de 2024 a démontré qu'une augmentation des températures de cylindre de 190 °C à 210 °C améliorait la résistance à la traction de 12 %, soulignant l'importance des paramètres de processus dans l'optimisation des performances du TPU. La coulée reste essentielle pour la fabrication de pièces dépassant les capacités typiques des presses et pour les réparations rapides sur le terrain. Les autres technologies de traitement, notamment le moulage par compression et par soufflage, devraient croître à un CAGR de 6,90 % jusqu'en 2031, portées par les avancées dans le moulage multi-composants qui combine des peaux à toucher doux avec des noyaux structurels en un seul processus.

L'extrusion continue est largement utilisée pour les courroies et les tubes, où la croissance du marché est liée à une meilleure homogénéité des matériaux et à une production ininterrompue. De plus, les contrôles de processus numériques et le dosage en boucle fermée abaissent les barrières pour les petits fabricants souhaitant adopter des plateformes hybrides, redistribuant les parts de marché vers des transformateurs régionaux agiles.

Par Application : Les Roues et Galets Dominent, les Composants d'Amortissement en Forte Hausse

Les roues et galets représentaient 31,11 % de la taille du marché des élastomères polyuréthane industriels en 2025. Les roulettes en polyuréthane offrent une durée de vie 40 % plus longue que les alternatives en caoutchouc dans les convoyeurs à grande vitesse, réduisant les coûts totaux de possession pour les installations de fabrication alimentaire et électronique. Les composants d'absorption des vibrations et des chocs devraient croître au CAGR le plus rapide de 7,12 % jusqu'en 2031, portés par les applications dans les châssis de véhicules électriques et la robotique de précision, où les coefficients d'amortissement sont essentiels pour la durabilité des composants électroniques.

D'autres applications, notamment les courroies, les accouplements, les joints et les garnitures, contribuent également à la demande. Par exemple, les courroies Poly Chain GT2 de Gates utilisent des dents en polyuréthane pour maintenir la précision de synchronisation sur des millions de cycles. Les joints hydrauliques haute pression fabriqués en TPU peuvent résister à des pressions de 45 à 55 MPa sans extrusion, au service de secteurs tels que le forage et les équipements de terrassement.

Par Secteur d'Utilisation Final : Le Transport Domine, l'Électronique Prend de l'Élan

Le secteur automobile et du transport représentait 36,21 % de la demande en 2025, porté par l'efficacité du matériau dans l'isolation NVH (bruit, vibrations et dureté), les silentblocs de suspension et les courroies de distribution fonctionnant dans des plages de température de -40 °C à +120 °C. Les groupes motopropulseurs de véhicules électriques intensifient ces exigences, notamment pour l'amortissement haute fréquence. Le segment électronique et électrique devrait croître à un CAGR de 7,23 % jusqu'en 2031, alimenté par la demande de capteurs portables et de circuits flexibles qui reposent sur des boîtiers TPU biocompatibles de dimensions inférieures au millimètre.

Les technologies émergentes, telles que les films de polyuréthane aqueux renforcés au MXene avec des sensibilités à la déformation de 12,5 sur 10 000 cycles, ouvrent de nouvelles opportunités dans les objets connectés portables. Pendant ce temps, le pétrole et le gaz, les mines et la machinerie industrielle continuent de demander du polyuréthane pour sa résistance à l'abrasion et aux produits chimiques, tandis que l'automatisation de la manutention soutient une croissance soutenue des volumes dans les hubs logistiques du monde entier.

Analyse Géographique

L'Asie-Pacifique dominait avec une part de revenus de 46,67 % en 2025 et devrait afficher le CAGR le plus rapide de 6,98 % jusqu'en 2031. Les expansions de capacité en Chine, telles que l'usine TPU Phase 1 de Covestro à Zhuhai avec une capacité de 30 kt/an lancée en 2026, permettent un approvisionnement local pour des secteurs tels que la chaussure, l'électronique grand public et l'automobile. La consommation croissante de polyol en Inde s'aligne sur la nouvelle capacité Cellasto attendue en 2026, renforçant l'intégration verticale en Asie du Sud. Le Japon et la Corée du Sud se concentrent sur la fourniture de TPU de qualité électronique avancée, tandis que les nations de l'ASEAN captent la demande pour les assemblages de chaussures et d'appareils électroménagers se délocalisant depuis la Chine côtière.

L'Amérique du Nord maintient une position de marché solide, soutenue par les secteurs automobile, pétrolier et gazier, et l'automatisation des entrepôts. L'expansion en 2025 par Dow de la production de propylène glycol en Thaïlande sécurise les matières premières en amont, complétant l'augmentation prévue par Huntsman de la capacité des systèmes européens d'ici 2026. La tendance de délocalisation à proximité du Mexique soutient les composants NVH en polyuréthane coulé pour les lignes d'assemblage de véhicules américains.

En Europe, les réglementations REACH strictes sur les di-isocyanates favorisent un passage vers le moulage par injection de TPU et les systèmes prépolymères à faible teneur en monomères libres. L'Allemagne, la France et l'Italie ancrent la demande de supports d'amortissement avancés et de composants ferroviaires, tandis que les pays nordiques mettent l'accent sur les polyols biosourcés et les retardateurs de flamme sans halogène pour les applications éoliennes et en climat froid. Certains marchés d'Amérique du Sud et du Moyen-Orient utilisent le polyuréthane dans les infrastructures minières et pétrochimiques, bien que la croissance soit modérée par la volatilité des cycles des matières premières.

Paysage Concurrentiel

Cinq fournisseurs intégrés verticalement, dont BASF, Covestro, Huntsman, Lanxess et Dow, détenaient collectivement la majorité de la part du marché des élastomères polyuréthane industriels en 2025, s'appuyant sur la production captive de MDI/TDI et des centres de formulation mondiaux. Des initiatives stratégiques, telles que la ligne MDI de 700 kt/an de Wanhua dont le démarrage est prévu au T2 2026, améliorent l'efficacité des coûts et réduisent les délais en Asie. La future usine Cellasto indienne de BASF illustre le passage vers un approvisionnement régional pour les modules NVH dans l'automobile et les équipements industriels.

Des acteurs de niche comme Era Polymers (Australie) et Herikon (Pays-Bas) obtiennent des contrats en proposant de la coulée sur site et du prototypage rapide pour des projets offshore, miniers et maritimes où les coûts d'immobilisation sont significatifs. L'acquisition en 2025 par UBE Corporation de l'activité polyuréthane de LANXESS pour 495 millions USD élargit son empreinte en Europe et en Amérique du Nord pour les prépolymères de spécialité. Les innovations se concentrent sur les polyols biosourcés, les matrices autoréparantes et l'assortiment de couleurs par voie numérique, les équipementiers accordant la priorité à des empreintes carbone réduites et à la surveillance qualité en temps réel. L'activité de brevets dans les dispersions de polyuréthane conductrices renforcées au MXene indique une concurrence croissante sur le marché de l'électronique flexible.

Les cinq premiers fournisseurs détenant 49 % de la part de marché, le secteur reste modérément concentré, avec des opportunités de consolidation sélective dans les grades de commodité. Parallèlement, la personnalisation et l'ingénierie spécifique aux applications maintiennent un paysage fragmenté de transformateurs régionaux.

Leaders du Secteur des Élastomères Polyuréthane Industriels

BASF

Covestro AG

Dow

LANXESS

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Covestro AG a renforcé son réseau commercial d'élastomères polyuréthane coulés (CPU) à Taïwan. L'initiative ciblait la demande dans les équipements automatisés, la logistique intelligente, l'énergie éolienne offshore, l'imperméabilisation pour la construction et les infrastructures, ainsi que les secteurs de la pâte à papier et du papier, améliorant le service local et le soutien commercial pour les systèmes de matériaux avancés et les machines de coulée de précision.

- Octobre 2024 : Lubrizol a lancé quatre produits de polyuréthane thermoplastique (TPU) ESTANE RNW à biomasse équilibrée, visant à réduire les empreintes carbone jusqu'à 59 % tout en conservant les caractéristiques de performance des résines à base de pétrole. Certifiés selon le schéma ISCC PLUS, ces matériaux soutiennent la durabilité dans les applications industrielles sans nécessiter de modifications des processus de production actuels.

Périmètre du Rapport sur le Marché Mondial des Élastomères Polyuréthane Industriels

Les élastomères polyuréthane industriels sont des matériaux durables et polyvalents disponibles en versions thermodurcissables ou thermoplastiques. Ils offrent une capacité de charge, une résistance à l'usure et une élasticité supérieures par rapport aux matériaux traditionnels tels que le caoutchouc, le plastique et le métal. Dotés d'une excellente résistance chimique et à l'abrasion, ces élastomères sont largement utilisés dans des applications lourdes, notamment le moulage, les mines, les composants automobiles, les roues et les pièces industrielles de protection.

Le Marché des Élastomères Polyuréthane Industriels est segmenté par type, technologie de traitement, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en élastomères PU thermoplastiques (TPU) et élastomères PU thermodurcissables (CPU). Par technologie de traitement, le marché est segmenté en moulage par injection, coulée, extrusion et autres technologies de traitement (compression, soufflage, etc.). Par application, le marché est segmenté en roues et galets, courroies et accouplements, composants d'absorption des vibrations et des chocs, joints et garnitures, composants de machines, cribles et revêtements miniers, et autres applications. Par secteur d'utilisation final, le marché est segmenté en automobile et transport, pétrole et gaz, mines et carrières, machinerie et équipements industriels, manutention, construction, électronique et électrique, et autres secteurs d'utilisation final (textile, papier, alimentation, etc.). Le rapport couvre également la taille du marché et les prévisions pour les élastomères polyuréthane industriels dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Élastomères PU Thermoplastiques (TPU) |

| Élastomères PU Thermodurcissables (CPU) |

| Moulage par Injection |

| Coulée |

| Extrusion |

| Autres Technologies de Traitement (Compression, Soufflage, etc.) |

| Roues et Galets |

| Courroies et Accouplements |

| Composants d'Absorption des Vibrations et des Chocs |

| Joints et Garnitures |

| Composants de Machines |

| Cribles et Revêtements Miniers |

| Autres Applications |

| Automobile et Transport |

| Pétrole et Gaz |

| Mines et Carrières |

| Machinerie et Équipements Industriels |

| Manutention |

| Construction |

| Électronique et Électrique |

| Autres Secteurs d'Utilisation Final (Textile, Papier, Alimentation, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Élastomères PU Thermoplastiques (TPU) | |

| Élastomères PU Thermodurcissables (CPU) | ||

| Par Technologie de Traitement | Moulage par Injection | |

| Coulée | ||

| Extrusion | ||

| Autres Technologies de Traitement (Compression, Soufflage, etc.) | ||

| Par Application | Roues et Galets | |

| Courroies et Accouplements | ||

| Composants d'Absorption des Vibrations et des Chocs | ||

| Joints et Garnitures | ||

| Composants de Machines | ||

| Cribles et Revêtements Miniers | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Automobile et Transport | |

| Pétrole et Gaz | ||

| Mines et Carrières | ||

| Machinerie et Équipements Industriels | ||

| Manutention | ||

| Construction | ||

| Électronique et Électrique | ||

| Autres Secteurs d'Utilisation Final (Textile, Papier, Alimentation, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des élastomères polyuréthane industriels ?

Le marché des élastomères polyuréthane industriels s'élève à 10,60 milliards USD en 2026 et devrait atteindre 14,33 milliards USD d'ici 2031, reflétant un CAGR de 6,21 % à partir de 2026.

Quel type d'élastomère polyuréthane connaît la croissance la plus rapide jusqu'en 2031 ?

Les élastomères PU thermoplastiques (TPU) devraient se développer à un CAGR de 6,89 % jusqu'en 2031 en raison de leur flexibilité de personnalisation.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide jusqu'en 2031 ?

Les expansions localisées de capacité TPU en Chine et en Inde, combinées à une automatisation rapide et à la production automobile, soutiennent un CAGR de 6,98 % pour la région jusqu'en 2031.

Comment les règles REACH de l'UE affectent-elles les transformateurs de polyuréthane ?

La formation obligatoire sur les di-isocyanates augmente les coûts de conformité et encourage un passage vers le moulage par injection de TPU dans les applications européennes.

Dernière mise à jour de la page le: