Taille et part du marché des AUV et ROV offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

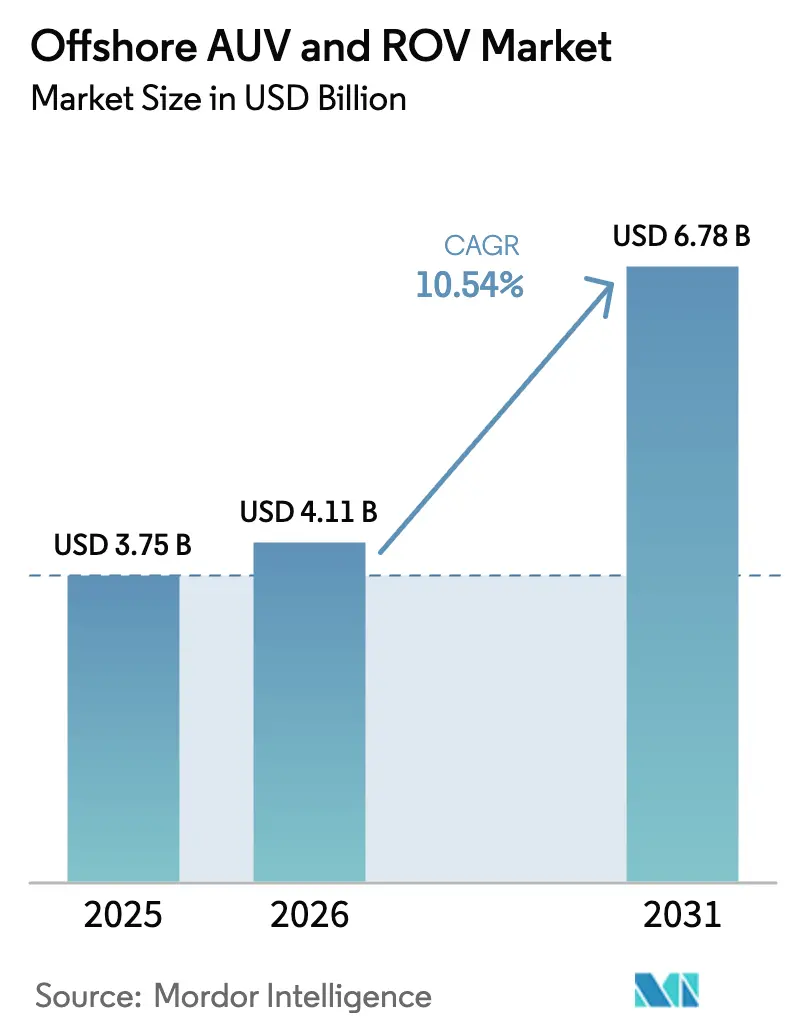

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 6.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.54% CAGR |

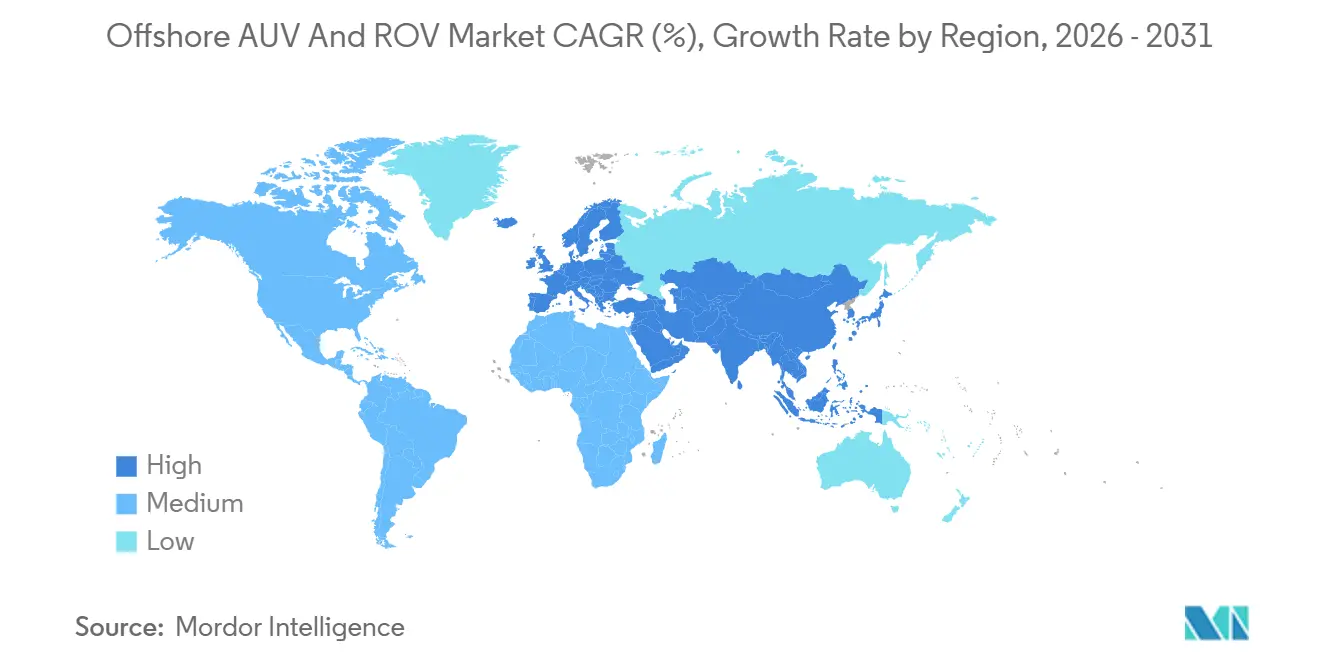

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Moyen-Orient et Afrique |

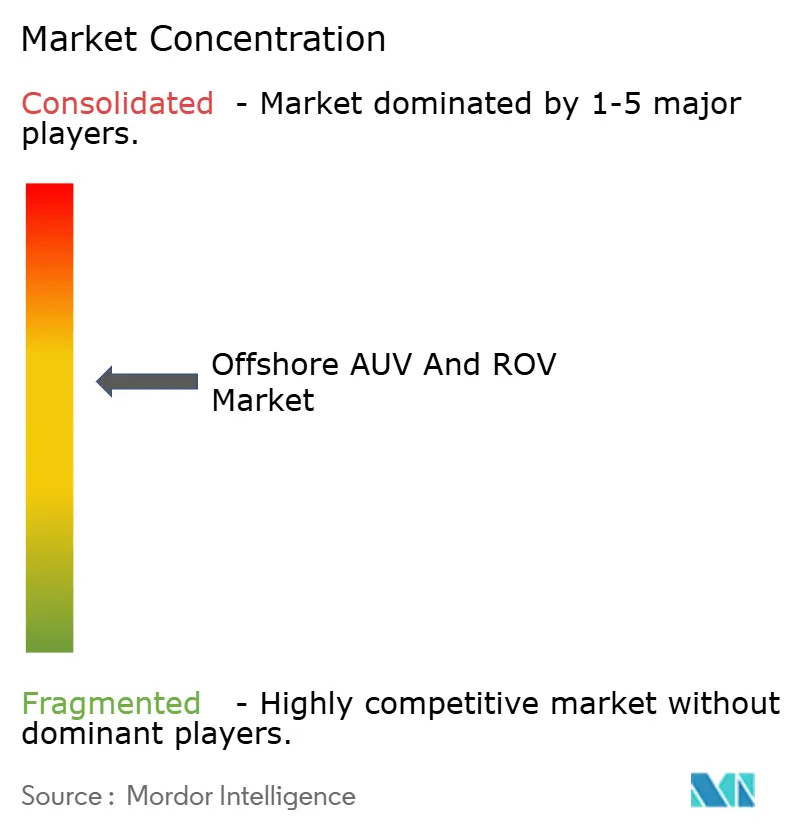

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des AUV et ROV offshore par Mordor Intelligence

La taille du marché des AUV et ROV offshore est évaluée à 4,11 milliards USD en 2026 et devrait atteindre 6,78 milliards USD d'ici 2031, enregistrant un CAGR de 10,54 % sur la période de prévision, ce qui souligne la courbe de monétisation rapide du secteur et la résilience de ses moteurs de demande. Les opérateurs pétroliers et gaziers réinvestissent dans des actifs en eaux profondes, les développeurs d'éolien offshore étoffent leurs flottes d'inspection, et les ministères de la défense renforcent les infrastructures des fonds marins, raccourcissant collectivement les délais de retour sur investissement pour la robotique sous-marine à des profondeurs inaccessibles aux plongeurs. Les véhicules téléopérés dominent actuellement les déploiements, tandis que les véhicules sous-marins autonomes s'accélèrent le plus rapidement à mesure que les missions de levé de grande superficie et de maintenance prédictive supplantent les réseaux remorqués. La propulsion électrique continue de dominer grâce à un poids réduit en surface et à un risque de fuite minimal, tandis que les groupes motopropulseurs hybrides gagnent du terrain là où l'outillage à fort couple et l'endurance prolongée convergent. La convergence de l'extraction d'hydrocarbures, de la maintenance des énergies renouvelables et de la sécurité maritime protège le marché des AUV et ROV offshore des fluctuations du prix du pétrole et crée une visibilité pluriannuelle pour les fournisseurs d'équipements.

Principaux enseignements du rapport

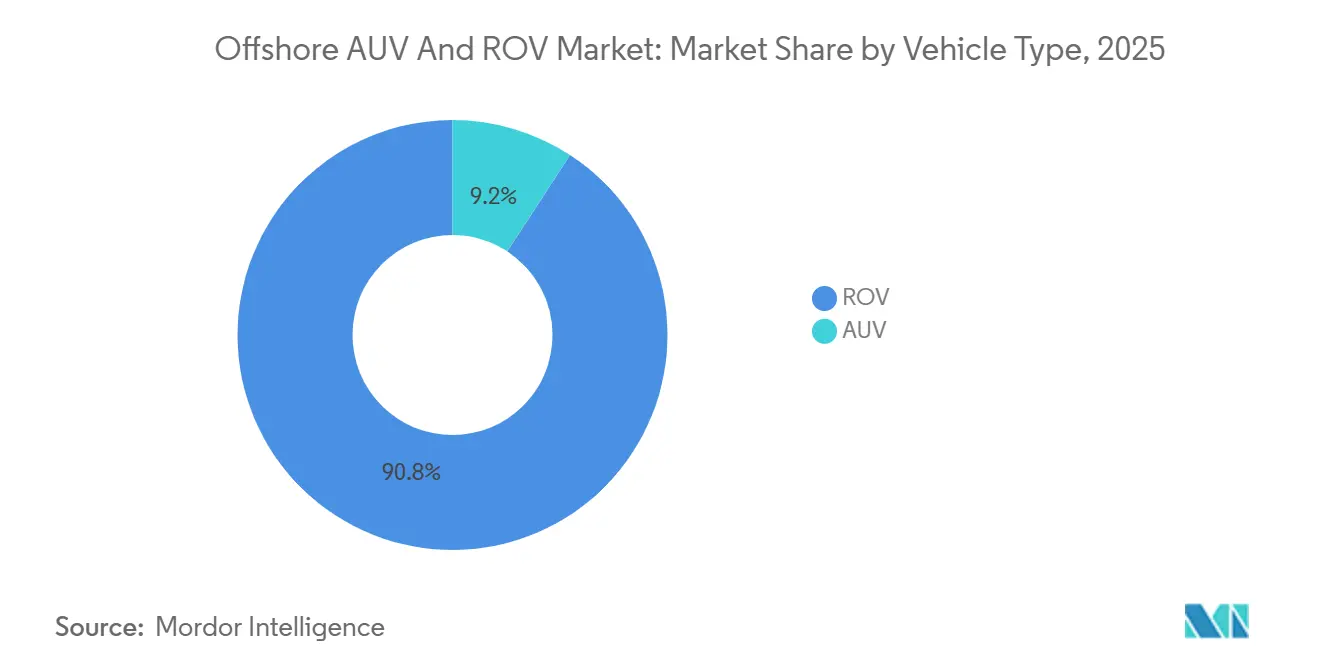

- Par type de véhicule, les véhicules téléopérés détenaient 90,8 % de la part du marché des AUV et ROV offshore en 2025, tandis que les véhicules sous-marins autonomes devraient progresser à un CAGR de 13,5 % jusqu'en 2031.

- Par classe de véhicule, les plateformes de classe travaux représentaient 74,2 % de la taille du marché des AUV et ROV offshore en 2025 et devraient croître à un CAGR de 12,1 % jusqu'en 2031.

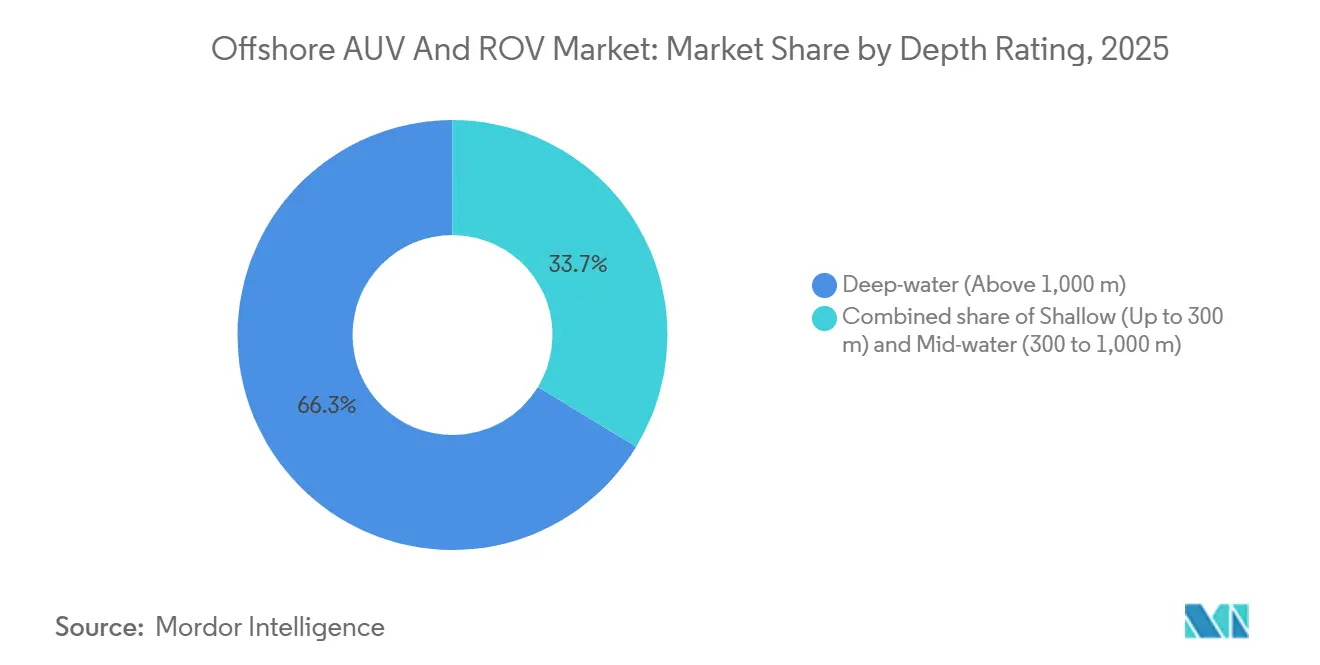

- Par profondeur nominale, les opérations à plus de 1 000 mètres de profondeur représentaient 66,3 % de la part du marché des AUV et ROV offshore en 2025, tandis que les missions en eaux peu profondes devraient progresser à un CAGR de 14,4 % jusqu'en 2031.

- Par système de propulsion, les architectures électriques dominaient 80,5 % de la taille du marché des AUV et ROV offshore en 2025, tandis que les conceptions hybrides sont positionnées pour un CAGR de 15,3 % jusqu'en 2031.

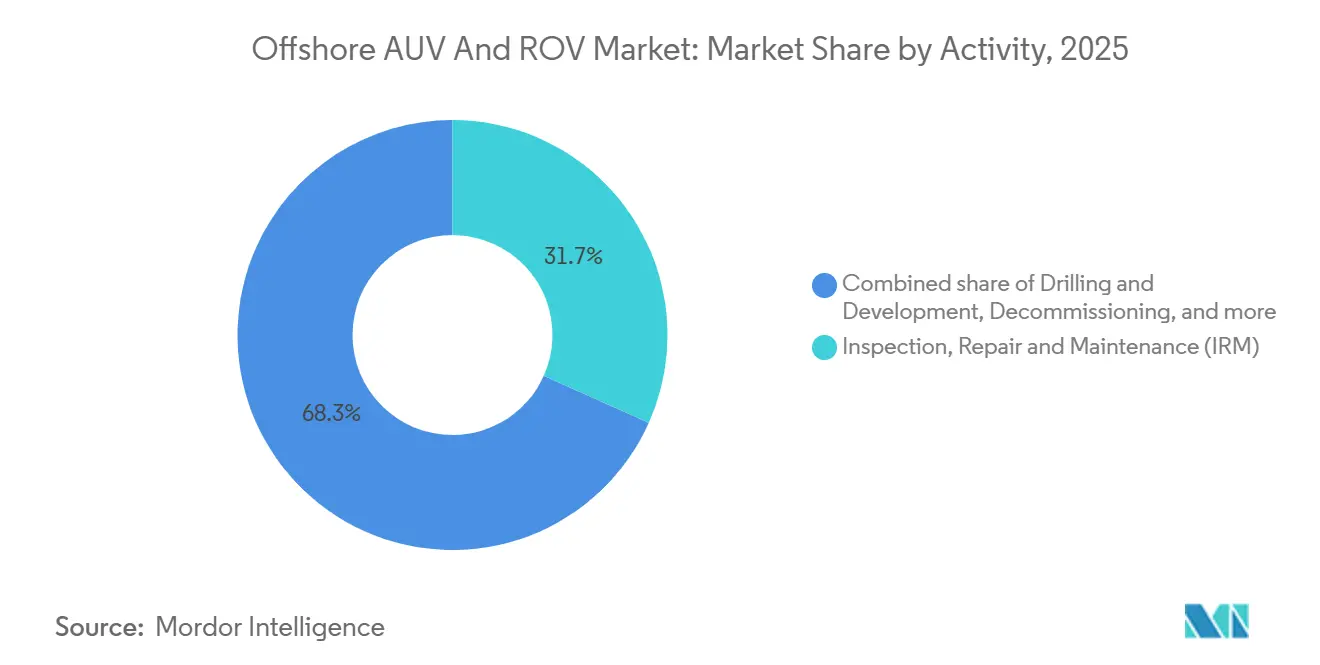

- Par activité, l'inspection, la réparation et la maintenance représentaient 31,7 % du chiffre d'affaires en 2025 et progressent à un CAGR de 12,0 % jusqu'en 2031.

- Par utilisateur final, le pétrole et le gaz représentaient 83,6 % du chiffre d'affaires en 2025 ; l'éolien offshore est en passe d'atteindre un CAGR de 20,8 % jusqu'en 2031, dépassant tous les autres segments.

- Par géographie, le Moyen-Orient et l'Afrique détenaient une part dominante de 36,1 % du marché des AUV et ROV offshore. Parallèlement, l'Europe devrait connaître une croissance robuste, avec un CAGR anticipé de 18,7 % s'étendant jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des AUV et ROV offshore

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses d'exploration et de production en eaux profondes après la reprise des prix du pétrole en 2024 | 3.2% | Mondial, avec des gains précoces au Moyen-Orient et en Afrique, et au Brésil | Moyen terme (2 à 4 ans) |

| Accélération du développement des capacités d'éolien offshore en Europe, en Asie-Pacifique et aux États-Unis | 2.7% | Europe, Asie-Pacifique, côte Est des États-Unis | Long terme (≥ 4 ans) |

| Économies de coûts des opérations à distance supérieures à 40 % via les flux de travail ROC/USV-AUV | 1.6% | Mer du Nord, Golfe du Mexique, Asie-Pacifique | Court terme (≤ 2 ans) |

| Hubs de robotique sous-marine résidente à ≥ 1 km de profondeur (projets pilotes d'Equinor et Petrobras) | 1.1% | Norvège, Brésil, Golfe du Mexique | Moyen terme (2 à 4 ans) |

| Véhicules d'inspection multimodaux à intelligence artificielle réduisant les temps d'arrêt pour l'inspection, la réparation et la maintenance | 1.0% | Mondial, concentré dans les bassins pétroliers et gaziers matures | Court terme (≤ 2 ans) |

| Augmentation des budgets de défense pour la protection des infrastructures des fonds marins (AUKUS, OTAN) | 0.6% | États-Unis, Royaume-Uni, Australie, États membres de l'OTAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'exploration et de production en eaux profondes après la reprise des prix du pétrole en 2024

Le Brent brut s'est stabilisé au-dessus de 80 USD le baril tout au long de 2025, rétablissant les décisions d'investissement final sur des projets ultra-profonds qui avaient été bloqués pendant le ralentissement lié à la pandémie. Petrobras a alloué 102 milliards USD pour les dépenses d'investissement 2024-2028, dont 80 % dirigés vers des champs pré-sel dépassant 2 000 mètres, chacun nécessitant des ROV de classe travaux lourds pour l'installation de risers et l'intervention sur les têtes de puits. Chevron a augmenté ses dépenses d'investissement en amont de 10 % pour 2026, en privilégiant les raccordements dans le Golfe du Mexique et les prospects en Afrique de l'Ouest qui nécessitent des drones d'inspection résidents pour minimiser le temps de plateforme. Les dépenses d'investissement offshore mondiales devraient atteindre 180 milliards USD d'ici 2027, soit une hausse de 22 % par rapport à 2023, les projets en eaux profondes représentant 60 % des dépenses supplémentaires.[1]Forum international de l'énergie, « Perspectives mondiales en amont 2025 », ief.org La prolongation de la durée de vie des plateformes vieillissantes en Mer du Nord, due au report du déclassement, soutient la demande de ROV d'inspection capables d'évaluer la fatigue et de colmater les puits suspendus.

Accélération du développement des capacités d'éolien offshore en Europe, en Asie-Pacifique et aux États-Unis

Le Conseil mondial de l'énergie éolienne a enregistré 35 GW de nouvelles capacités d'éolien offshore mises en service en 2024, l'Europe et la Chine en livrant 28 GW.[2]Conseil mondial de l'énergie éolienne, « Éolien offshore mondial 2024 », gwec.net L'Agence internationale de l'énergie prévoit des ajouts annuels supérieurs à 40 GW d'ici 2027, à mesure que les parcs à fondations fixes et flottants atteignent leur exploitation commerciale. Le parc Dogger Bank au Royaume-Uni, d'une capacité de 3,6 GW, nécessite une vérification permanente de l'enfouissement des câbles via des AUV à propulsion électrique équipés de sonars multifaisceaux et de profileurs de sous-sol. L'initiative Île énergétique du Danemark vise 10 GW d'ici 2030, imposant des inspections en temps réel des câbles inter-réseaux pour préserver la fiabilité du réseau selon les normes d'Energinet. Le Japon a désigné 11 zones de promotion en 2025, incitant Mitsubishi Heavy Industries à tester des ROV pour les vérifications d'amarrage de plateformes flottantes dans des eaux exposées aux typhons. L'objectif de 5,6 GW de Taïwan d'ici 2026 a conduit Ørsted et JERA à contracter des flottes sous-marines dédiées pour la surveillance de l'affouillement dans des environnements à forts courants.

Économies de coûts des opérations à distance supérieures à 40 % via les flux de travail ROC/USV-AUV

Le déploiement du Hydrone-R d'Equinor sur le champ Njord en 2024 a réduit les jours de navire d'intervention de 35 % grâce au pilotage depuis la côte.[3]Equinor, « Succès du déploiement du Hydrone-R », equinor.com Le Hydrone-W de Saipem, stationné à 1 200 mètres sur le champ Ikike de TotalEnergies, a éliminé un navire de soutien dédié, réduisant les coûts de mobilisation de 40 %. La norme ISO 19901-10 a formalisé les directives pour les installations offshore sans équipage en 2025, tandis que l'IMCA a publié des bonnes pratiques pour l'association des USV avec des actifs sous-marins téléopérés ou autonomes. La connectivité satellitaire, telle qu'Inmarsat Fleet Xpress, permet la diffusion vidéo en temps réel vers des salles de contrôle à terre, permettant des opérations 24h/24 et 7j/7 sans cycles de rotation d'équipage. Les bassins aux conditions météorologiques difficiles, comme la mer de Barents, en bénéficient particulièrement, car les fenêtres météorologiques limitées restreignent l'utilisation des navires conventionnels.

Véhicules d'inspection multimodaux à intelligence artificielle réduisant les temps d'arrêt pour l'inspection, la réparation et la maintenance

Nauticus Robotics a présenté l'Aquanaut 2 en 2025, intégrant des modèles de vision par ordinateur entraînés sur 500 000 images sous-marines qui détectent la corrosion et les organismes marins avec une précision de 95 %, réduisant le temps de traitement des données de plusieurs semaines à quelques heures. Le jumeau numérique iEPCI de TechnipFMC prédit les défaillances des actionneurs de vannes via l'analyse de la signature acoustique, permettant une maintenance planifiée qui prévient les arrêts imprévus. La pratique recommandée 2MIM de l'API approuve l'inspection assistée par intelligence artificielle, et des amendements à la norme ISO 16708 sont en cours pour intégrer la classification autonome des défauts. L'analyse en nuage de Fugro a réduit les cycles d'inspection du FLNG Prelude de Shell de 28 % en 2025, confirmant l'intérêt commercial des flux de travail prédictifs. Les opérateurs regroupent les jumeaux numériques avec des accords de service à long terme, verrouillant ainsi efficacement des revenus récurrents pour les fournisseurs d'analyses.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions de licences pétrolières et gazières en eaux peu profondes en Californie, en Nouvelle-Zélande et dans certaines parties de l'UE | -1.7% | Californie, Nouvelle-Zélande, Mer du Nord, certains pays de l'UE | Moyen terme (2 à 4 ans) |

| Approvisionnement mondial tendu en batteries Li-ion à haute profondeur nominale (qualifiées pour usage sous-marin) | -1.4% | Mondial, critique en Asie-Pacifique et dans l'UE | Court terme (≤ 2 ans) |

| Hausse des coûts d'importation d'alliages spéciaux et de servomoteurs due aux droits de douane (États-Unis, 2025) | -0.9% | États-Unis, avec répercussions sur l'approvisionnement en Amérique du Nord | Court terme (≤ 2 ans) |

| Encombrement du spectre acoustique entravant les communications sous-marines fiables dans les champs matures | -0.6% | Bassins pétroliers et gaziers matures (Mer du Nord, Golfe du Mexique) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions de licences pétrolières et gazières en eaux peu profondes en Californie, en Nouvelle-Zélande et dans certaines parties de l'UE

La Californie a prolongé son moratoire sur le forage offshore jusqu'en 2030 via le décret exécutif N-82-20, gelant les nouveaux baux dans les eaux de l'État et réduisant la demande de ROV en eaux peu profondes dans le canal de Santa Barbara.[4]Commission des terres de l'État de Californie, « Prolongation du moratoire sur le forage », slcc.ca.gov L'amendement de la loi néo-zélandaise sur les minéraux de la Couronne a imposé une interdiction permanente de nouvelles explorations offshore en 2024, réorientant la robotique sous-marine vers le déclassement des actifs hérités du bassin de Taranaki. Le Danemark a suspendu les nouveaux cycles d'attribution de licences en Mer du Nord en 2024 dans le cadre de son accord climatique, accélérant les calendriers de démantèlement des plateformes. Bien que l'exploration diminue, les directives réglementaires telles que la directive européenne 2013/30/UE imposent le colmatage des puits et le retrait des structures, maintenant l'utilisation des ROV pour les campagnes d'abandon.

Approvisionnement mondial tendu en batteries Li-ion à haute profondeur nominale (qualifiées pour usage sous-marin)

Les modules lithium-ion à compensation de pression restent limités en capacité, car le stockage automobile et sur réseau absorbe la production mondiale de cellules. La batterie sous-marine de Blue Logic, intégrée aux drones résidents, repose sur des chimies d'électrolytes spécialisées fabriquées par une base de fournisseurs limitée, notamment Saft et EnerSys, portant les délais de livraison à 18 mois en 2025. Le Département américain de l'énergie a classé le lithium de qualité batterie et le cobalt comme des vulnérabilités de la chaîne d'approvisionnement, citant 70 % de la production de cellules concentrée en Asie de l'Est. Les retards de livraison ont contraint les opérateurs d'éolien offshore en Mer du Nord à spécifier une propulsion hybride combinant des batteries plus petites avec des systèmes hydrauliques, augmentant légèrement la dépendance aux navires. La norme IEC 62619 ne dispose pas de protocoles d'essai spécifiques aux applications sous-marines, obligeant les fabricants d'équipements d'origine à supporter des coûts de qualification propriétaires qui freinent les économies d'échelle.

Analyse des segments

Par type de véhicule : les ROV maintiennent leur domination tandis que les AUV s'accélèrent

Les ROV ont capturé 90,8 % de la part du marché des AUV et ROV offshore en 2025, témoignant de leur indispensabilité pour les tâches de manipulation en temps réel telles que l'actionnement de vannes et les opérations de connexion rapide. La taille du marché des AUV et ROV offshore pour les plateformes autonomes devrait cependant progresser à un CAGR de 13,5 % à mesure que les opérateurs déploient des AUV pour des levés de pipelines de grande superficie et la surveillance environnementale. Petrobras a déployé 12 AUV en 2025 pour cartographier les prospects pré-sel, réduisant les coûts de levé de 50 % par rapport aux réseaux remorqués. La clarté réglementaire émerge : les amendements en attente à la convention SOLAS de l'OMI classeraient les véhicules sous-marins autonomes comme systèmes sans équipage, pouvant potentiellement lever les obstacles en matière d'assurance et accélérer l'adoption.

Le secteur des AUV et ROV offshore assiste à une bifurcation : les ROV de classe travaux téléopérés évoluent vers des manipulateurs mobiles avec commande à retour d'effort, tandis que les véhicules autonomes servent de concentrateurs de fusion de capteurs intégrant sonar à ouverture synthétique et magnétomètres. Les modèles hybrides comme le Sabertooth de Saab peuvent basculer entre les modes téléopéré et autonome ; la Marine américaine a commandé pour 25 millions USD de tels appareils pour la neutralisation de mines en 2025. Les spécifications de défense devraient se répercuter sur les normes commerciales, renforçant la demande de polyvalence en mode double.

Par classe de véhicule : les systèmes de classe travaux ancrent le spectre d'intervention

Les ROV de classe travaux détenaient 74,2 % de la taille du marché des AUV et ROV offshore en 2025 et conserveront leur leadership avec un CAGR projeté de 12,1 % jusqu'en 2031. Les unités légères de classe travaux dominent les inspections de câbles et les manipulations de vannes dans les parcs éoliens en eaux peu profondes, tandis que les véhicules lourds de classe travaux gèrent les connexions de risers à 4 000 mètres de profondeur au Brésil et en Afrique de l'Ouest. Les variantes électriques de classe travaux, telles que l'eWROV de Soil Machine Dynamics, réduisent le poids sur le pont de 40 %, permettant le déploiement depuis des navires DP-1 plus petits et réduisant les taux d'affrètement journaliers.

Les véhicules de classe observatoire sont en retrait, les opérateurs préférant les plateformes polyvalentes de classe travaux capables de passer de la métrologie laser aux tâches de découpe sans remobilisation. Le Blue Essence de Fugro illustre une architecture modulaire de classe travaux capable de transporter indifféremment une meuleuse ou un scanner laser, réduisant les coûts de campagne. Les réglementations sur les rejets environnementaux dans le cadre de l'OSPAR accélèrent la transition vers l'actionnement électrique, renforçant davantage la demande de classe travaux.

Par profondeur nominale : primauté des eaux profondes face à la montée en puissance des eaux peu profondes

Les missions en eaux profondes à plus de 1 000 mètres représentaient 66,3 % du chiffre d'affaires en 2025, portées par des projets d'hydrocarbures ultra-profonds qui s'appuient sur des équipements électroniques à compensation de pression et une navigation avancée. L'activité en eaux peu profondes devrait cependant croître à un CAGR de 14,4 % à mesure que les parcs éoliens côtiers se multiplient en Mer du Nord, en mer Baltique et en mer de Chine orientale. Le Surveyor Interceptor conteneurisé de Reach Subsea permet une mobilisation rapide depuis des navires de transfert d'équipage, répondant au souhait des développeurs de disposer d'actifs à faible empreinte.

Les applications en eaux intermédiaires concernent les parcs éoliens sur le plateau continental et les plateformes pétrolières en milieu de vie, nécessitant des véhicules combinant vidéo haute définition et outillage modéré. Les systèmes en eaux profondes intègrent désormais des unités inertielles Sonardyne SPRINT-Nav offrant une précision inférieure au mètre sans réseaux LBL, améliorant l'efficacité là où la morphologie des fonds marins obstrue les transpondeurs. Les intervalles de maintenance sont en cours de standardisation par profondeur selon la directive IOGP 373, exigeant des cycles de service plus stricts pour les plateformes en eaux peu profondes sujettes à l'encrassement biologique.

Par système de propulsion : suprématie électrique, dynamique hybride

La propulsion électrique représentait 80,5 % de la part du marché des AUV et ROV offshore en 2025 en raison de la réduction du poids en surface et de l'élimination des rejets de fluide hydraulique. La propulsion hybride, combinant des propulseurs électriques avec des pompes hydrauliques à la demande, est prévue pour un CAGR de 15,3 % jusqu'en 2031. L'AUV Hugin de Kongsberg a accompli une mission de 72 heures en 2025 sur énergie purement électrique, soulignant les améliorations en matière d'endurance.

La flotte Schilling Robotics de TechnipFMC démontre des économies d'énergie hybrides de 30 %, utilisant le mode électrique pour le transit et le mode hydraulique uniquement lors des opérations à fort couple. Le plan directeur 2025 des véhicules sous-marins sans équipage de la Marine américaine spécifie la propulsion hybride pour équilibrer la discrétion acoustique et la capacité de manipulation. Le cadre de la stratégie marine de l'UE pousse les opérateurs à minimiser le bruit sous-marin, favorisant les propulsions électriques dans les zones marines protégées.

Par activité : double leadership de l'inspection, réparation et maintenance en part et en croissance

L'inspection, la réparation et la maintenance ont généré 31,7 % du chiffre d'affaires en 2025 et devraient continuer à mener avec un CAGR de 12,0 % alors que plus de 10 000 kilomètres de pipelines installés avant 2010 nécessitent une vérification de leur intégrité. Le forage et le développement restent solides, soutenus par des décisions d'investissement final au Brésil, au Guyana et au Mozambique. Le carnet de commandes SURF de 2,8 milliards USD de Subsea 7 illustre la demande en construction.

Le déclassement prend de l'ampleur en Mer du Nord, où 2 000 puits doivent être colmatés et abandonnés d'ici 2030 selon les estimations de l'UK-OGA. La surveillance environnementale, bien que la plus modeste, se développe sous les directives de planification spatiale de l'UE imposant une surveillance en temps réel des sédiments lors de l'enfouissement des câbles ; l'ICES a publié en 2025 des lignes directrices pour les levés d'impact par AUV. Les opérateurs regroupent de plus en plus l'inspection, la réparation et la maintenance avec la surveillance environnementale pour amortir les coûts de mobilisation.

Par application utilisateur final : ancrage hydrocarbures, essor de l'éolien offshore

Le pétrole et le gaz représentaient 83,6 % du chiffre d'affaires en 2025, portés par la nouvelle production au Suriname, en Namibie et dans le pré-sel brésilien. L'éolien offshore est prêt à croître à un CAGR de 20,8 %, catalysé par des développements de plusieurs gigawatts en Europe, en Chine et aux États-Unis. Les applications de défense se renforcent à mesure que les nations de l'AUKUS investissent dans la protection des infrastructures des fonds marins et les contre-mesures contre les mines, employant des AUV à intelligence artificielle pour patrouiller les câbles à fibres optiques et les gazoducs.

Des institutions de recherche telles que le WHOI déploient des AUV pour des études climatiques, tandis que les opérateurs d'aquaculture en Norvège utilisent des ROV pour les inspections de cages à filets afin de limiter la mortalité des poissons. Ørsted et Equinor ont verrouillé des capacités ROV pluriannuelles via des accords-cadres, resserrant l'offre et faisant monter les taux journaliers pour les véhicules de classe inspection.

Analyse géographique

Le Moyen-Orient et l'Afrique ont dominé avec 36,1 % du chiffre d'affaires en 2025, l'expansion du champ Marjan de Saudi Aramco et le projet North Field East de Qatar Energy ayant nécessité plus de 80 ROV de classe travaux pour l'installation de têtes de puits sous-marines et la surveillance des conduites d'écoulement. Le contrat EPC de 1,65 milliard USD accordé à Subsea 7 par ADNOC en 2025 souligne l'engagement de la région envers les drones d'inspection résidents pour 200 kilomètres d'infrastructure. Le champ Bonga Southwest du Nigeria et le prospect Brulpadda d'Afrique du Sud ajoutent une demande supplémentaire pour les ROV en eaux profondes, tandis que le gaz Zohr d'Égypte continue de générer une demande pluriannuelle d'inspection, de réparation et de maintenance. Le risque politique et les politiques de transition énergétique tempèrent les perspectives à long terme, mais les dépenses à court terme en hydrocarbures restent solides.

L'Europe devrait afficher le CAGR le plus rapide à 18,7 % jusqu'en 2031, portée par l'expansion de l'éolien offshore et les mandats de déclassement en Mer du Nord. La phase finale de Dogger Bank nécessite des vérifications continues de l'intégrité des câbles via des AUV de balayage. Le drone résident Hydrone-R de Norvège réduit les jours de navire de 40 par an dans des conditions difficiles. Les enchères danoises de Kriegers Flak et les enchères allemandes de 7 GW en mer Baltique intensifient la demande de véhicules à faible profondeur nominale, tandis que les projets pilotes d'éolien flottant en France nécessitent une surveillance de l'amarrage par AUV. Les règles de la Commission OSPAR stipulent le retrait des structures dans les trois ans suivant la cessation de la production, poussant à une mobilisation rapide des ROV pour le démantèlement.

L'Asie-Pacifique, l'Amérique du Sud et l'Amérique du Nord se partagent le reste du marché des AUV et ROV offshore. La Chine a installé 6,3 GW d'éolien offshore en 2025, déployant des ROV pour l'enfouissement de câbles dynamiques dans des zones à forts courants. Les projets pilotes d'éolien flottant du Japon au large de Goto s'appuient sur des AUV pour l'inspection des amarrages résistants aux typhons. Le Brésil a produit 2,9 millions de barils par jour à partir d'actifs pré-sel, nécessitant un soutien ROV en eaux profondes à des profondeurs supérieures à 2 000 mètres. Le Golfe du Mexique américain maintient la demande de ROV pour les actifs matures, et le pipeline éolien de la côte Est déclenche de nouvelles exigences d'inspection. Le Canada a lancé des attributions de licences exploratoires dans les provinces atlantiques en 2025, posant les bases de futurs déploiements de ROV.

Paysage concurrentiel

Les cinq premières entreprises, Oceaneering International, TechnipFMC, Fugro, Subsea 7 et Saipem, représentent 55 % du chiffre d'affaires mondial, reflétant une concentration modérée. Les modèles de services intégrés permettent aux acteurs établis de regrouper la construction sous-marine, l'inspection et le déclassement, capturant des accords-cadres qui offrent une visibilité pluriannuelle sur le carnet de commandes. Les contrats basés sur les résultats de TechnipFMC lient la rémunération à la disponibilité, alignant les incitations sur les objectifs de production des opérateurs.

Nauticus Robotics et Ocean Infinity illustrent les entrants perturbateurs qui exploitent l'autonomie à intelligence artificielle pour réduire le personnel offshore ; la levée de fonds de série C de 150 millions USD d'Ocean Infinity en 2024 met en évidence l'appétit des investisseurs. Les partenariats stratégiques, tels que le co-développement du Hydrone-R par Equinor et Saipem, partagent le risque technologique et accélèrent la commercialisation. L'acquisition en 2025 par Kongsberg de la division ROV de Reach Subsea pour 85 millions USD consolide la chaîne d'approvisionnement norvégienne et élargit l'offre de systèmes autonomes de Kongsberg.

La conformité réglementaire selon l'IMCA R-014 (compétence du personnel) et R-004 (maintenance) reste un critère d'accès aux contrats, limitant les nouveaux entrants sans infrastructure de certification. La différenciation technologique se concentre sur la propulsion électrique, la détection d'anomalies par intelligence artificielle et la connectivité satellitaire pour les opérations à distance. Les acteurs qui s'appuient sur des systèmes hydrauliques hérités font face à une compression des marges à mesure que les réglementations environnementales pénalisent les fuites de fluides.

Leaders du secteur des AUV et ROV offshore

Oceaneering International, Inc.

Fugro N.V

Subsea 7 SA

TechnipFMC PLC

DOF Subsea

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Helsing, une entreprise allemande de technologie de défense, est en cours d'acquisition de Blue Ocean, une entreprise australienne spécialisée dans la conception, le développement et l'exploitation de véhicules sous-marins autonomes (AUV).

- Septembre 2025 : Forssea Robotics, une entreprise française spécialisée dans la robotique sous-marine, s'est associée à Deep Ocean Search (DOS), basée à Maurice, et à son homologue française, The Deep Company (TDC), pour déployer mondialement des services de véhicules téléopérés (ROV) augmentés par levé.

- Août 2025 : Dans un appel d'offres concurrentiel, la filiale brésilienne d'Oceaneering International, Inc., Marine Production Systems do Brasil LTDA (MPS), a remporté plusieurs contrats de robotique sous-marine auprès de Petróleo Brasileiro S.A. (Petrobras) au deuxième trimestre 2025.

- Avril 2025 : RS Aqua a obtenu le rôle de distributeur officiel du ROV/AUV hybride SRS Fusion de pointe au Royaume-Uni et en Irlande. SRS (Strategic Robotic Systems), comme RS Aqua, opère sous l'égide du groupe General Ocean.

Portée du rapport mondial sur le marché des AUV et ROV offshore

Un véhicule sous-marin autonome (AUV) est un robot sous-marin sans équipage capable d'opérer de manière indépendante. De plus, un AUV est programmé pour effectuer des tâches telles que la collecte d'échantillons, le levé, l'inspection, la réparation et la maintenance, la cartographie, la construction, le déclassement, la recherche marine et l'exploitation minière en eaux profondes.

Un véhicule téléopéré (ROV) est un robot sans équipage, une machine sous-marine hautement maniable reliée à une série de câbles qui peut explorer les profondeurs océaniques. Ces câbles transmettent les signaux de commande et de contrôle entre l'opérateur et le ROV, permettant la navigation à distance du véhicule.

Le marché des AUV et ROV offshore est segmenté par type de véhicule, classe de véhicule, profondeur nominale, propulsion, activité, utilisateur final et géographie. Par type de véhicule, le marché est segmenté en véhicules téléopérés (ROV) et véhicules sous-marins autonomes (AUV). Par classe de véhicule, le marché est segmenté en véhicules de classe travaux et de classe observatoire. Par profondeur nominale, le marché est segmenté en véhicules pour eaux peu profondes, eaux intermédiaires et eaux profondes. Par propulsion, le marché est segmenté en systèmes électriques, hydrauliques et hybrides. Par activité, le marché est segmenté en forage, construction, inspection, réparation et maintenance, déclassement et surveillance. Par utilisateur final, le marché est segmenté en pétrole et gaz, éolien offshore, défense, recherche et aquaculture. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des AUV et ROV offshore dans les principaux pays de chaque région. Pour tous les segments, les tailles de marché et les prévisions sont fournies sur la base de la valeur (USD).

| ROV |

| AUV |

| Classe travaux | Classe travaux légère |

| Classe travaux moyenne | |

| Classe travaux lourde | |

| Classe observatoire |

| Eaux peu profondes (jusqu'à 300 m) |

| Eaux intermédiaires (300 à 1 000 m) |

| Eaux profondes (au-delà de 1 000 m) |

| Électrique |

| Hydraulique |

| Hybride |

| Forage et développement |

| Construction et installation |

| Inspection, réparation et maintenance |

| Déclassement |

| Surveillance environnementale |

| Pétrole et gaz |

| Éolien offshore |

| Défense et sécurité |

| Recherche et milieu académique |

| Aquaculture et infrastructure marine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Norvège | |

| Danemark | |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | ROV | |

| AUV | ||

| Par classe de véhicule | Classe travaux | Classe travaux légère |

| Classe travaux moyenne | ||

| Classe travaux lourde | ||

| Classe observatoire | ||

| Par profondeur nominale | Eaux peu profondes (jusqu'à 300 m) | |

| Eaux intermédiaires (300 à 1 000 m) | ||

| Eaux profondes (au-delà de 1 000 m) | ||

| Par système de propulsion | Électrique | |

| Hydraulique | ||

| Hybride | ||

| Par activité | Forage et développement | |

| Construction et installation | ||

| Inspection, réparation et maintenance | ||

| Déclassement | ||

| Surveillance environnementale | ||

| Par application utilisateur final | Pétrole et gaz | |

| Éolien offshore | ||

| Défense et sécurité | ||

| Recherche et milieu académique | ||

| Aquaculture et infrastructure marine | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Danemark | ||

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des AUV et ROV offshore en 2031 ?

Le marché devrait atteindre 6,78 milliards USD d'ici 2031.

Quel type de véhicule connaît la croissance la plus rapide ?

Les véhicules sous-marins autonomes devraient progresser à un CAGR de 13,5 % jusqu'en 2031.

Pourquoi les systèmes de propulsion hybrides gagnent-ils du terrain ?

Les hybrides combinent l'efficacité électrique avec le couple hydraulique, permettant des missions plus longues tout en prenant en charge l'outillage à haute puissance.

Quelle région affichera la croissance la plus élevée ?

L'Europe devrait croître à un CAGR de 18,7 %, portée par le développement de l'éolien offshore et les mandats de déclassement.

Comment les drones résidents réduisent-ils les coûts ?

Le stationnement des ROV et des AUV sous la mer élimine les navires de soutien dédiés, réduisant les dépenses d'intervention jusqu'à 40 %.

Dernière mise à jour de la page le: