Taille et Part du Marché des Dispositifs de Chirurgie du Glaucome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.21 Milliards de dollars |

| Taille du Marché (2030) | 1.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

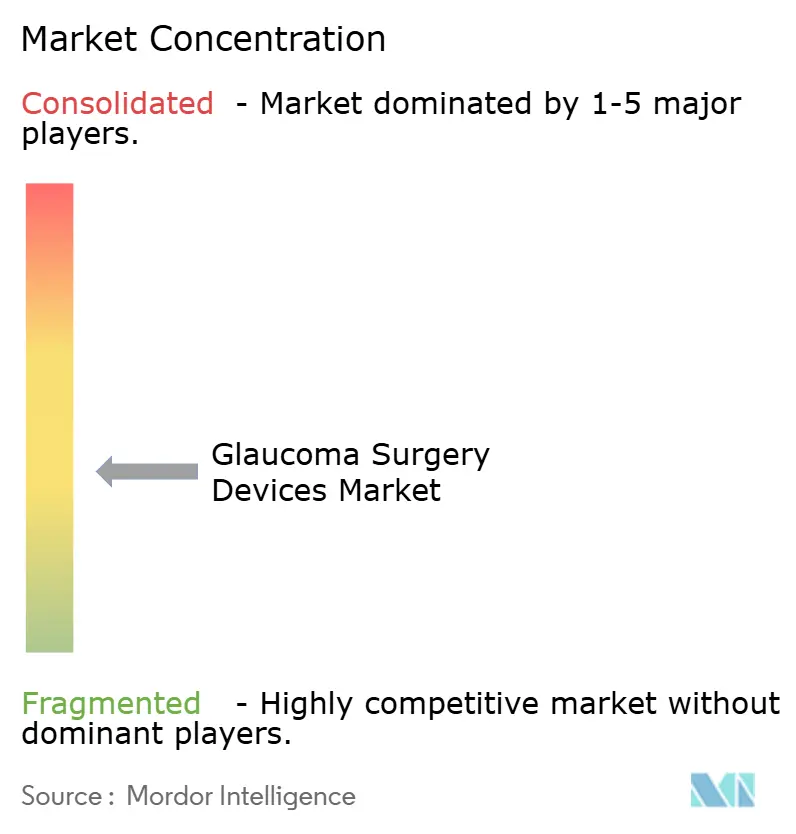

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Chirurgie du Glaucome par Mordor Intelligence

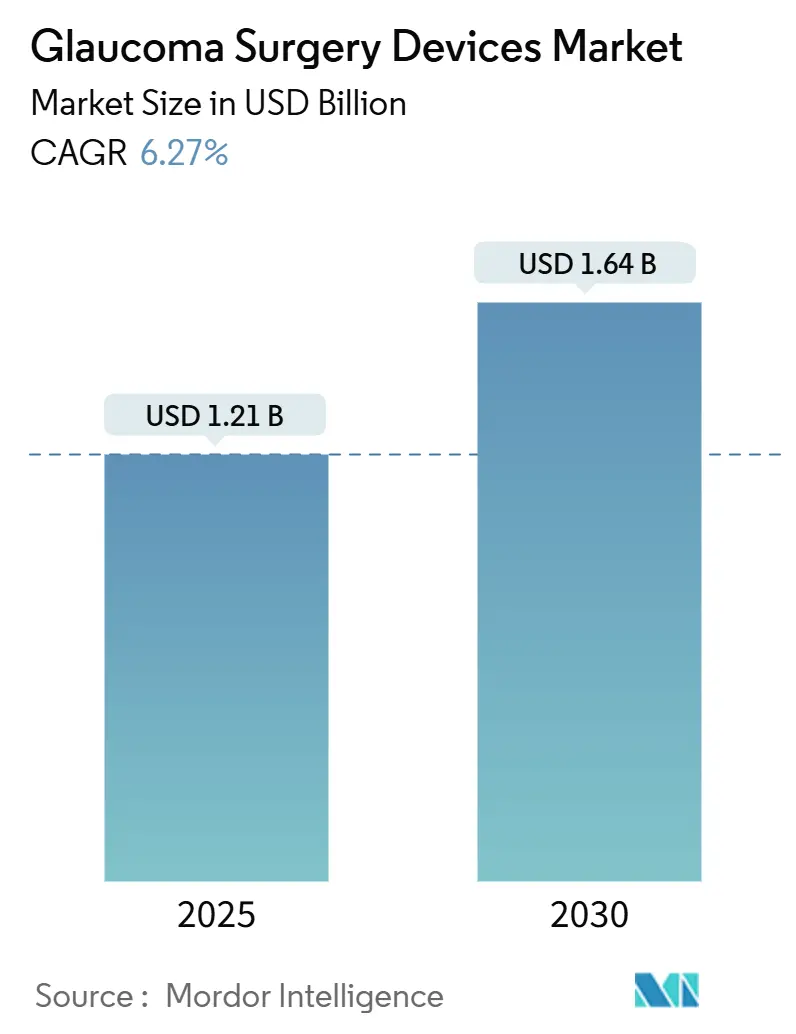

La taille du marché des dispositifs de chirurgie du glaucome est estimée à 1,21 milliard USD en 2025 et devrait atteindre 1,64 milliard USD d'ici 2030, à un CAGR de 6,27 % durant la période de prévision (2025-2030).

La dynamique est portée par l'adoption rapide des technologies mini-invasives, le nombre croissant de patients atteints de glaucome et l'accès élargi à la chirurgie dans de nombreuses économies à revenus faibles et intermédiaires. Les avancées technologiques — notamment les systèmes laser automatisés et la microchirurgie guidée par intelligence artificielle — augmentent les volumes de procédures dans les cliniques ophtalmologiques et les centres de chirurgie ambulatoire. À l'échelle mondiale, 4,22 millions d'adultes aux États-Unis seulement vivent avec un glaucome, dont 1,49 million sont confrontés à une maladie menaçant leur vision, soulignant le besoin urgent d'options chirurgicales modernes. Les chirurgiens privilégient de plus en plus les dispositifs qui réduisent le temps opératoire, diminuent les événements indésirables et limitent la dépendance des patients aux médicaments topiques. La concurrence intense entre les innovateurs tels qu'Alcon, Glaukos et Sight Sciences stimule les lancements de produits, les litiges en matière de brevets et les expansions régionales ciblées, chaque acteur cherchant à conquérir une part plus importante du marché des dispositifs de chirurgie du glaucome.

Principaux Enseignements du Rapport

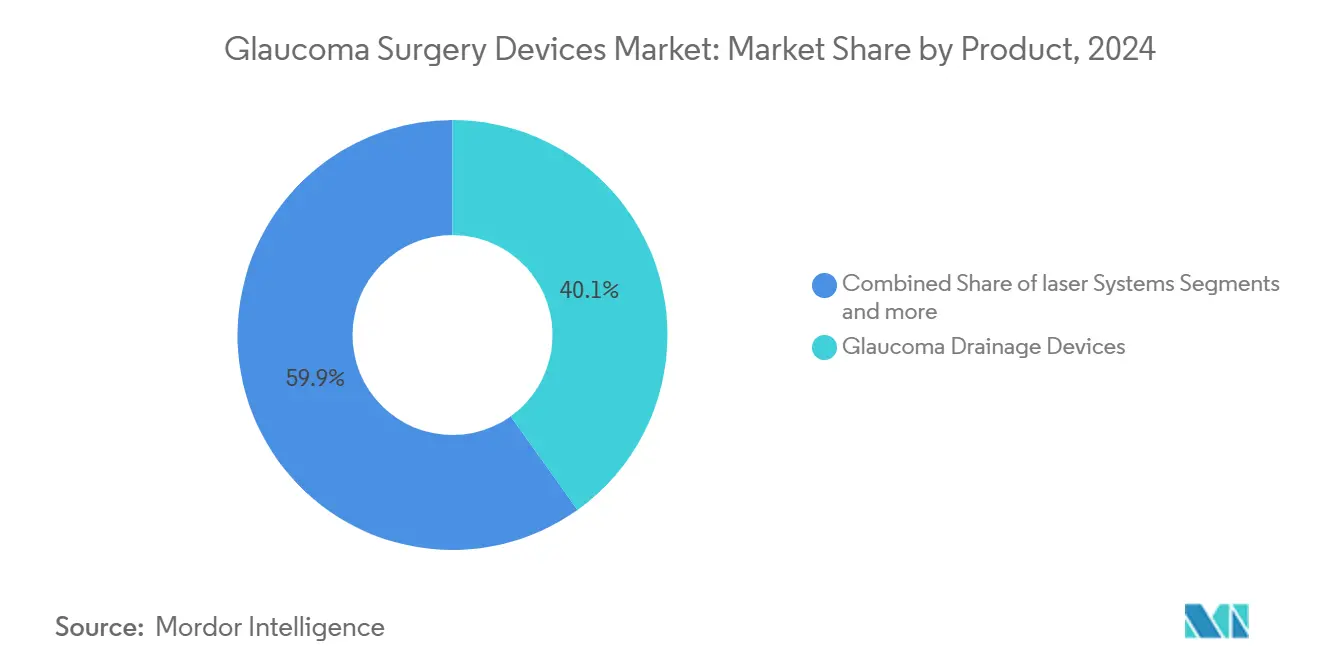

- Par type de produit, les dispositifs de drainage du glaucome ont représenté 40,12 % de la part du marché des dispositifs de chirurgie du glaucome en 2024 ; les systèmes laser devraient progresser à un CAGR de 6,92 % entre 2025 et 2030.

- Par méthode chirurgicale, la chirurgie du glaucome mini-invasive a détenu 47,23 % de la part du marché des dispositifs de chirurgie du glaucome en 2024, tandis que la chirurgie laser devrait afficher le CAGR le plus rapide de 6,89 % jusqu'en 2030.

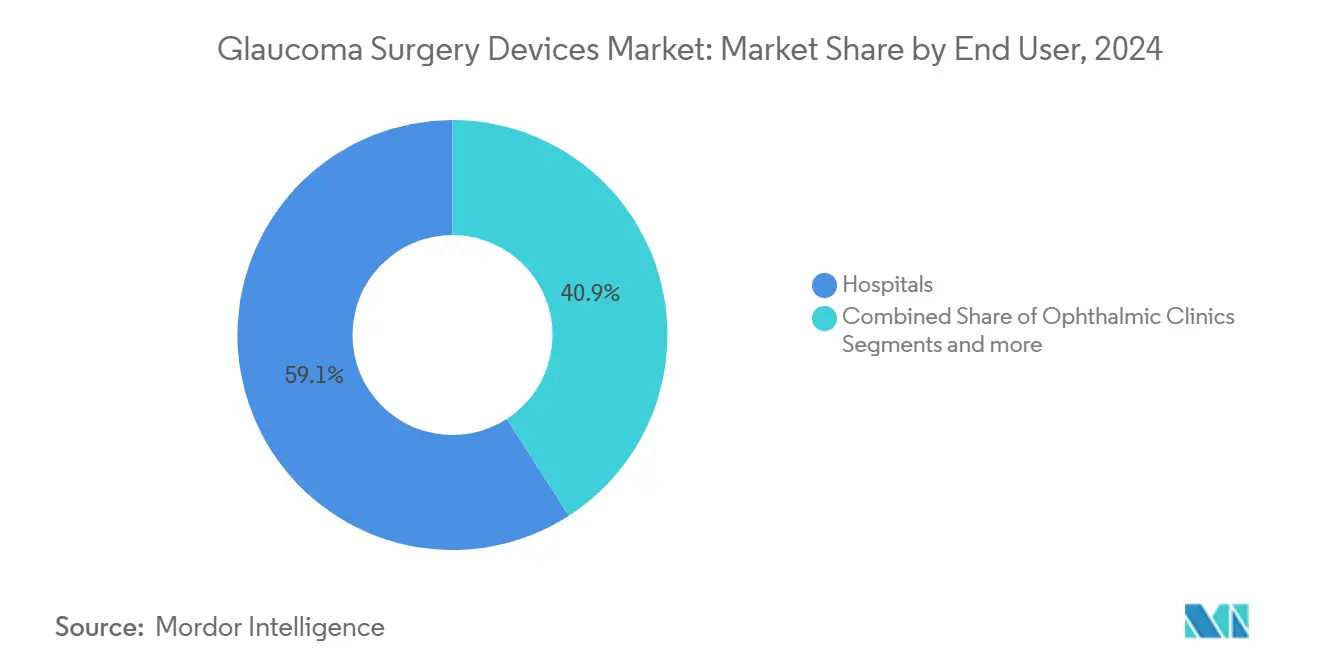

- Par utilisateur final, les hôpitaux ont contrôlé 59,12 % de la taille du marché des dispositifs de chirurgie du glaucome en 2024, mais les cliniques ophtalmologiques sont en passe d'enregistrer un CAGR de 7,03 % durant la période de prévision.

- Par type de glaucome, le glaucome primaire a dominé avec une part de 80,14 % de la taille du marché des dispositifs de chirurgie du glaucome en 2024 ; le glaucome secondaire devrait se développer à un CAGR de 6,98 % jusqu'en 2030.

- Sur le plan géographique, l'Amérique du Nord a été en tête avec une part de revenus de 37,67 % en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,14 % vers 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Chirurgie du Glaucome

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante du glaucome | +1.8% | Mondial ; plus élevée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population | +1.5% | Mondial ; plus prononcé dans les économies développées | Long terme (≥ 4 ans) |

| Adoption croissante des traitements chirurgicaux | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération des approbations réglementaires pour la chirurgie du glaucome mini-invasive | +0.9% | Amérique du Nord et UE en premier, puis mondial | Court terme (≤ 2 ans) |

| Imagerie peropératoire assistée par intelligence artificielle | +0.6% | Pôles technologiques à hauts revenus | Moyen terme (2-4 ans) |

| Parité de remboursement des centres de chirurgie ambulatoire pour la chirurgie du glaucome mini-invasive | +0.7% | États-Unis en premier, puis diffusion internationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Glaucome

De nouvelles données épidémiologiques indiquent que 4,22 millions d'adultes américains sont porteurs d'un diagnostic de glaucome, ce qui correspond à un taux de prévalence de 1,62 % chez les adultes âgés de 18 ans ou plus[1]Steven Mansberger et al., « Prévalence du glaucome aux États-Unis », JAMA Ophthalmology, jamanetwork.com . Aux États-Unis, les adultes noirs non hispaniques présentent une prévalence de 3,15 % contre 1,42 % chez les adultes blancs non hispaniques, ce qui pousse les fabricants de dispositifs à adapter leurs programmes de sensibilisation et à concevoir des études reflétant des profils de maladie racialement diversifiés[2]Centre ophtalmologique Kellogg de l'Université du Michigan, « Disparités raciales dans le glaucome », umich.edu . La région Asie-Pacifique supporte près de 60 % des cas mondiaux de glaucome, soulignant l'urgence de solutions chirurgicales abordables et à haut volume. À mesure que l'incidence augmente, les responsables des achats dans les hôpitaux publics considèrent la chirurgie du glaucome mini-invasive comme une option rentable pour réduire les coûts à vie des médicaments et améliorer la conservation à long terme de la vision. Cette pression épidémiologique remodèle le marché des dispositifs de chirurgie du glaucome, les fournisseurs donnant la priorité aux régions à forte charge pour la distribution directe et la fabrication locale.

Vieillissement Croissant de la Population

Dans le monde entier, les populations âgées de 65 ans et plus se développent plus rapidement que toute autre cohorte, et l'incidence du glaucome augmente fortement au-delà de 60 ans. Les nations développées disposent déjà d'une infrastructure qui prend en charge les micro-dispositifs avancés, mais les pays à revenus intermédiaires vieillissant rapidement sont désormais confrontés à des charges de morbidité similaires sans densité comparable de spécialistes. Les systèmes de santé reconnaissent que l'orientation précoce des patients vers des soins chirurgicaux atténue le fardeau cumulatif de la thérapie topique et des visites de suivi, conduisant à des changements de politique qui valorisent les procédures de chirurgie du glaucome mini-invasive combinées à la cataracte[3]Fondation de recherche sur le glaucome, « Vieillissement et glaucome », glaucoma.org . Dans les yeux gériatriques, les implants mini-invasifs produisent moins de complications inflammatoires que la trabéculectomie, permettant une réhabilitation visuelle plus rapide. La poussée démographique soutient donc la demande de procédures même sur des marchés où l'adoption semblait saturée.

Adoption Croissante des Traitements Chirurgicaux

Les données cliniques ont repositionné l'intervention chirurgicale comme stratégie de première ou de deuxième ligne. L'essai LIGHT a démontré que la trabéculoplastie sélective au laser est supérieure aux collyres pour les patients nouvellement diagnostiqués, entraînant des révisions des recommandations en Europe et en Amérique du Nord. Le paiement séparé de Medicare pour les procédures de chirurgie du glaucome mini-invasive et laser autonomes a élargi la volonté des chirurgiens d'intervenir plus tôt, augmentant les volumes de cas dans les unités ambulatoires. Les programmes de formation intègrent désormais la chirurgie du glaucome mini-invasive dans les cursus de résidence, abaissant la barrière technique pour une utilisation généralisée. Les dispositifs automatisés, tels que le Voyager DSLT d'Alcon, raccourcissent les courbes d'apprentissage en remplaçant le ciblage manuel par un ciblage algorithmique, encourageant ainsi une adoption plus large dans les centres d'ophtalmologie communautaire. Collectivement, ces évolutions se traduisent par des ventes unitaires plus élevées pour les implants et lasers de pointe, soutenant une croissance régulière du marché des dispositifs de chirurgie du glaucome.

Accélération des Approbations Réglementaires pour la Chirurgie du Glaucome Mini-Invasive de Nouvelle Génération

Les régulateurs ont signalé une attitude réceptive à l'innovation. En février 2024, la FDA a autorisé l'iStent Infinite de Glaukos, le premier micro-stent approuvé pour une implantation autonome dans les cas réfractaires, marquant une expansion décisive au-delà des indications combinées à la cataracte. Balance Ophthalmics a obtenu la classification De Novo pour son système FSYX à modulation d'impulsions seulement cinq mois plus tard, mettant en évidence des voies d'évaluation simplifiées pour les mécanismes novateurs. Le calendrier de marquage CE en Europe se resserre à mesure que les organismes notifiés accordent la priorité aux dispositifs ophtalmologiques, comme en témoigne la plateforme femtoseconde de ViaLase, certifiée en juillet 2024. Les autorités d'assurance s'alignent sur les régulateurs : les contractants Medicare américains ont finalisé la couverture locale pour plusieurs codes de chirurgie du glaucome mini-invasive en novembre 2024, réduisant les frictions avec les payeurs pour les chirurgiens. Des approbations plus rapides raccourcissent directement les cycles de montée en puissance commerciale, rehaussant les prévisions de revenus sur l'ensemble du marché des dispositifs de chirurgie du glaucome.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Disponibilité de thérapies alternatives | -0.8% | Mondial ; plus prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs et procédures avancés | -1.1% | Marchés émergents ; segments sensibles aux coûts | Long terme (≥ 4 ans) |

| Rappels de sécurité après commercialisation | -0.4% | Mondial ; régions à réglementation stricte | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens formés à la chirurgie du glaucome mini-invasive | -0.9% | Mondial ; aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de Thérapies Alternatives

Les innovations en matière d'administration pharmaceutique et de lasers non incisionnels ralentissent l'orientation des patients en stade précoce vers la salle d'opération. Les implants à libération prolongée, tels que l'iDose TR, délivrent une thérapie à l'analogue de prostaglandine sur trois ans sans nécessiter d'incision, et l'essai LIGHT a placé la trabéculoplastie sélective au laser devant les collyres comme thérapie initiale de référence. La plateforme FSYX de Balance Ophthalmics a obtenu une réponse à la pression intraoculaire de 100 % dans les données pivots sans pénétrer la paroi oculaire, attirant les cliniciens réticents aux risques chirurgicaux. À mesure que ces thérapies prolongent la durée de vie effective de la prise en charge médicale, la croissance procédurale pourrait se modérer à moins que les technologies chirurgicales ne continuent de démontrer une rentabilité supérieure à long terme.

Coût Élevé des Dispositifs et Procédures Avancés

Un kit complexe de chirurgie du glaucome mini-invasive peut dépasser 1 000 USD par œil, et l'équipement en capital pour les lasers automatisés peut dépasser 200 000 USD, hors coûts de formation des chirurgiens. Dans les marchés à faibles ressources, le paiement direct décourage l'adoption, même si la charge de morbidité est élevée. Certains hôpitaux adoptent des shunts de drainage moins coûteux comme l'implant de drainage aqueux Aurolab, mais la distribution mondiale reste inégale. Les assureurs maladie dans les économies émergentes exigent des preuves plus claires d'économies à long terme avant de rembourser les implants premium, ralentissant la diffusion large des dispositifs de nouvelle génération au sein du marché des dispositifs de chirurgie du glaucome.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Innovation des Dispositifs Stimule la Différenciation du Marché

Les dispositifs de drainage du glaucome ont sécurisé une part de 40,12 % du marché des dispositifs de chirurgie du glaucome en 2024, bénéficiant de décennies de familiarité clinique et de caractéristiques de conception améliorées telles que l'Ahmed ClearPath sans valve et l'implant Paul à faible profil. Les systèmes laser, cependant, devraient croître à un CAGR de 6,92 % jusqu'en 2030 et sont de plus en plus positionnés comme des procédures autonomes de première ligne. Le Voyager DSLT d'Alcon automatise l'administration d'énergie, produisant 62 % de résultats sans médicament à 12 mois et réduisant le temps en salle, une mesure cruciale pour les centres à haut volume. Les implants d'administration de médicaments, les outils de ciblage assistés par intelligence artificielle et les shunts ajustables entrent en essais cliniques, signifiant un paysage concurrentiel en expansion qui devrait élargir la taille du marché des dispositifs de chirurgie du glaucome pour les fournisseurs proposant des portefeuilles multiproduits.

Les chirurgiens continuent de déployer des instruments chirurgicaux traditionnels — pinces, ciseaux et poinçons — car la trabéculectomie reste obligatoire pour les maladies en stade terminal. Pourtant, même ces outils évoluent ; les embouts en titane réduisent l'opacification cornéenne et permettent une meilleure visualisation sous les caméras de microscope haute définition, s'alignant sur le thème plus large de la précision dans le secteur des dispositifs de chirurgie du glaucome.

Par Méthode Chirurgicale : La Dominance de la Chirurgie Mini-Invasive Accélère les Cycles d'Innovation

La chirurgie du glaucome mini-invasive a détenu 47,23 % de la part du marché des dispositifs de chirurgie du glaucome en 2024. Les patients privilégient sa récupération plus rapide et son risque plus faible d'hypotonie. La chirurgie laser dépasse toutes les autres approches, affichant un CAGR de 6,89 %, portée par la trabéculoplastie sélective au laser et les systèmes femtosecondes émergents qui promettent une amélioration non incisionnelle de l'écoulement aqueux. Les dispositifs basés sur le canal de Schlemm, notamment le système chirurgical OMNI de Sight Sciences, maintiennent une réduction durable de la pression intraoculaire à trois ans de suivi, renforçant la confiance des cliniciens.

Les chirurgies filtrantes traditionnelles, telles que la trabéculectomie et les shunts tubulaires, restent essentielles pour la prise en charge des cas de pression avancée ou non contrôlée. Les implants suprachoroïdiens et sous-conjonctivaux accumulent des preuves, se positionnant comme des solutions hybrides entre la chirurgie mini-invasive et la chirurgie traditionnelle. L'interaction de ces modalités assure une concurrence robuste, soutenant les cycles de renouvellement des dispositifs et protégeant la diversité des revenus au sein du marché des dispositifs de chirurgie du glaucome.

Par Utilisateur Final : Les Cliniques Ophtalmologiques Stimulent l'Expansion du Marché

Les hôpitaux ont géré collectivement 59,12 % des procédures de chirurgie du glaucome en 2024, mais les cliniques ophtalmologiques spécialisées émergent comme leaders de croissance, enregistrant un CAGR de 7,03 % à mesure qu'elles acquièrent des équipements en capital adaptés à la chirurgie du glaucome mini-invasive. Les cliniques attirent les patients en offrant des délais d'attente plus courts, des forfaits combinés cataracte et chirurgie du glaucome mini-invasive, et des diagnostics activés par intelligence artificielle qui réduisent le besoin de consultations préopératoires. La taille du marché des dispositifs de chirurgie du glaucome attachée aux cliniques croît donc parallèlement à leurs mises à niveau de capacité.

Les centres de chirurgie ambulatoire sont la prochaine frontière. La parité Medicare a déjà déclenché une vague de certifications de centres de chirurgie ambulatoire, et les fabricants regroupent désormais des kits d'instruments avec une formation en service, abaissant la barrière du premier cas. Les hôpitaux répondent en créant des lignes de service dédiées au glaucome pour préserver les flux d'orientation dans le secteur des dispositifs de chirurgie du glaucome.

Analyse Géographique

L'Amérique du Nord a généré 37,67 % des revenus mondiaux en 2024, soutenue par une couverture d'assurance complète et un réseau dense de chirurgiens formés en fellowship. Les États-Unis restent le principal moteur de revenus, appuyés par le système de paiement séparé de Medicare pour la chirurgie du glaucome mini-invasive autonome et la parité des centres de chirurgie ambulatoire. Le modèle à payeur unique du Canada rembourse les implants sur la base d'évaluations technologiques provinciales, générant une adoption modérée mais fiable. Les hôpitaux privés du Mexique ciblent les touristes médicaux recherchant des procédures combinées cataracte et chirurgie du glaucome mini-invasive à des prix compétitifs, ajoutant une demande incrémentale pour des dispositifs économiques.

L'Asie-Pacifique affiche le CAGR le plus rapide de 7,14 %, grâce à la modernisation des systèmes de santé, à la hausse du revenu disponible et à l'essor de la population âgée. Les hôpitaux de premier rang en Chine stockent désormais régulièrement des dispositifs de chirurgie du glaucome mini-invasive de deuxième génération, tandis que les établissements de deuxième rang préfèrent les tubes de drainage moins coûteux. Les régimes d'assurance gouvernementaux de l'Inde commencent à rembourser les stents de base, offrant un terrain fertile aux fabricants d'équipements d'origine nationaux qui concèdent sous licence la propriété intellectuelle occidentale. Le Japon et la Corée du Sud présentent des courbes d'adoption similaires à celles des États-Unis, avec des cliniques regroupant des diagnostics activés par intelligence artificielle et des micro-stents. Les nations d'Asie du Sud-Est — le Vietnam, l'Indonésie et les Philippines — forment des sous-spécialistes par le biais de centres régionaux d'excellence financés par des subventions industrielles, soutenant la demande future.

L'Europe affiche une expansion régulière à un chiffre moyen à mesure que les services de santé nationaux introduisent des cadres d'évaluation technologique qui récompensent les procédures démontrant des économies à long terme sur les médicaments. L'Allemagne et le Royaume-Uni sont des utilisateurs précoces des systèmes de trabéculotomie au laser femtoseconde. La France, l'Italie et l'Espagne investissent dans des programmes de recyclage des chirurgiens qui intègrent la chirurgie du glaucome mini-invasive dans les fellowships de cataracte. Les marchés d'Europe de l'Est, notamment la Pologne et la Roumanie, s'ouvrent progressivement aux implants moins coûteux à mesure que le PIB par habitant augmente, élargissant le marché adressable des dispositifs de chirurgie du glaucome.

Paysage Concurrentiel

Le paysage concurrentiel est modérément fragmenté, les cinq premiers fabricants représentant environ 55 à 60 % des revenus. Alcon a élargi son portefeuille de glaucome en acquérant Belkin Vision pour 81 millions USD en juillet 2024, obtenant une plateforme laser directe qui complète son micro-stent Hydrus. Alcon a enregistré 5,5 milliards USD de ventes chirurgicales en 2024, se positionnant comme l'acteur individuel le plus important. Sight Sciences a remporté un verdict de brevet de 34 millions USD contre l'Hydrus d'Alcon en avril 2024, soulignant les batailles acharnées en matière de propriété intellectuelle au cœur du marché des dispositifs de chirurgie du glaucome. Glaukos a rapporté des ventes record au deuxième trimestre 2024 de 95,7 millions USD — en hausse de 19 % d'une année sur l'autre — portées par l'adoption de l'iDose TR et de l'iStent Infinite.

Les collaborations stratégiques se multiplient. ForSight Robotics a levé 125 millions USD lors d'un financement de série B pour affiner un système robotique autonome conçu pour atténuer la pénurie mondiale de chirurgiens qualifiés en chirurgie du glaucome mini-invasive.

Les entrants plus petits, tels que ViaLase, tirent parti des approbations de marquage CE pour s'implanter tôt en Europe avant de s'attaquer au marché américain. Collectivement, les entreprises convergent vers des écosystèmes intégrés qui associent l'intelligence artificielle diagnostique, le matériel chirurgical et l'analyse en temps réel en une seule proposition de valeur pour fidéliser les clients et élargir leur part du marché des dispositifs de chirurgie du glaucome.

Leaders du Secteur des Dispositifs de Chirurgie du Glaucome

Alcon Inc.

ASICO, LLC

Lumenis Be Ltd.

Glaukos Corporation

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Alcon a lancé la trabéculoplastie sélective au laser directe Voyager, le premier laser de glaucome entièrement automatisé, atteignant 62 % de résultats sans médicament à 12 mois.

- Janvier 2025 : Sight Sciences a publié des données réelles à 36 mois confirmant un contrôle durable de la pression intraoculaire avec le système chirurgical OMNI.

- Juillet 2024 : ViaLase a obtenu le marquage CE pour un laser femtoseconde réalisant une trabéculotomie non incisionnelle, rapportant une réduction moyenne de la pression intraoculaire de près de 7 mmHg.

- Juillet 2024 : Alcon a finalisé son acquisition de Belkin Vision pour 81 millions USD, élargissant son portefeuille de lasers pour le glaucome.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Chirurgie du Glaucome

Selon le périmètre du rapport, le glaucome est un type de maladie oculaire pouvant entraîner une perte de vision et la cécité en endommageant un nerf optique dans l'œil. Les dispositifs de chirurgie du glaucome traitent ces maladies. Le marché des dispositifs de chirurgie du glaucome est classé en trois régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Drainage du Glaucome | Shunts |

| Valves | |

| Implant de Drainage | |

| Stents | |

| Systèmes Laser | |

| Instruments Chirurgicaux Traditionnels | Poinçons |

| Sondes | |

| Ciseaux et Pinces | |

| Autres | |

| Autres Produits |

| Chirurgie Traditionnelle du Glaucome | Trabéculectomie |

| Chirurgie d'Implant de Drainage | |

| Chirurgie du Glaucome Mini-Invasive | Basée sur le Canal de Schlemm |

| Basée sur l'Espace Suprachoroïdien | |

| Sous-conjonctivale | |

| Autres | |

| Chirurgie Laser |

| Hôpitaux |

| Cliniques Ophtalmologiques |

| Centres de Chirurgie Ambulatoire |

| Autres |

| Glaucome Primaire | Glaucome à Angle Ouvert |

| Glaucome à Pression Normale | |

| Glaucome à Angle Fermé | |

| Autres | |

| Glaucome Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Dispositifs de Drainage du Glaucome | Shunts |

| Valves | ||

| Implant de Drainage | ||

| Stents | ||

| Systèmes Laser | ||

| Instruments Chirurgicaux Traditionnels | Poinçons | |

| Sondes | ||

| Ciseaux et Pinces | ||

| Autres | ||

| Autres Produits | ||

| Par Méthode Chirurgicale | Chirurgie Traditionnelle du Glaucome | Trabéculectomie |

| Chirurgie d'Implant de Drainage | ||

| Chirurgie du Glaucome Mini-Invasive | Basée sur le Canal de Schlemm | |

| Basée sur l'Espace Suprachoroïdien | ||

| Sous-conjonctivale | ||

| Autres | ||

| Chirurgie Laser | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Ophtalmologiques | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres | ||

| Par Type de Glaucome | Glaucome Primaire | Glaucome à Angle Ouvert |

| Glaucome à Pression Normale | ||

| Glaucome à Angle Fermé | ||

| Autres | ||

| Glaucome Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de chirurgie du glaucome ?

Le marché des dispositifs de chirurgie du glaucome a atteint 1,21 milliard USD en 2025 et devrait progresser jusqu'à 1,64 milliard USD d'ici 2030 à un CAGR de 6,27 %.

Quelle région connaît la croissance la plus rapide sur le marché des dispositifs de chirurgie du glaucome ?

L'Asie-Pacifique croît à un CAGR de 7,14 % jusqu'en 2030, portée par les mises à niveau des infrastructures, le vieillissement démographique et la hausse des dépenses de santé.

Quelle est la place dominante de la chirurgie du glaucome mini-invasive ?

La chirurgie du glaucome mini-invasive a représenté 47,23 % de la part du marché des dispositifs de chirurgie du glaucome en 2024, offrant de solides avantages en matière de sécurité et de récupération par rapport à la chirurgie filtrante traditionnelle.

Pourquoi les systèmes laser gagnent-ils en dynamisme ?

Les systèmes laser, notamment la trabéculoplastie sélective au laser automatisée, devraient croître de 6,92 % par an car ils réduisent le temps opératoire, minimisent les complications et peuvent servir de thérapie de première ligne.

Qu'est-ce qui pousse les hôpitaux et les cliniques à adopter de nouveaux dispositifs de glaucome ?

Les payeurs remboursent de plus en plus les nouvelles technologies, les chirurgiens privilégient les dispositifs avec des courbes d'apprentissage plus faibles, et les systèmes guidés par intelligence artificielle promettent des résultats cohérents, alimentant tous les achats en capital par les établissements de soins.

Quelles entreprises sont en tête du secteur des dispositifs de chirurgie du glaucome ?

Alcon, Glaukos et Sight Sciences dominent le paysage concurrentiel, capturant ensemble une part significative des revenus mondiaux et faisant progresser leurs portefeuilles par le biais d'acquisitions et de lancements de nouveaux produits.

Dernière mise à jour de la page le: