Taille et Part du Marché des Dispositifs de Chirurgie Réfractive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

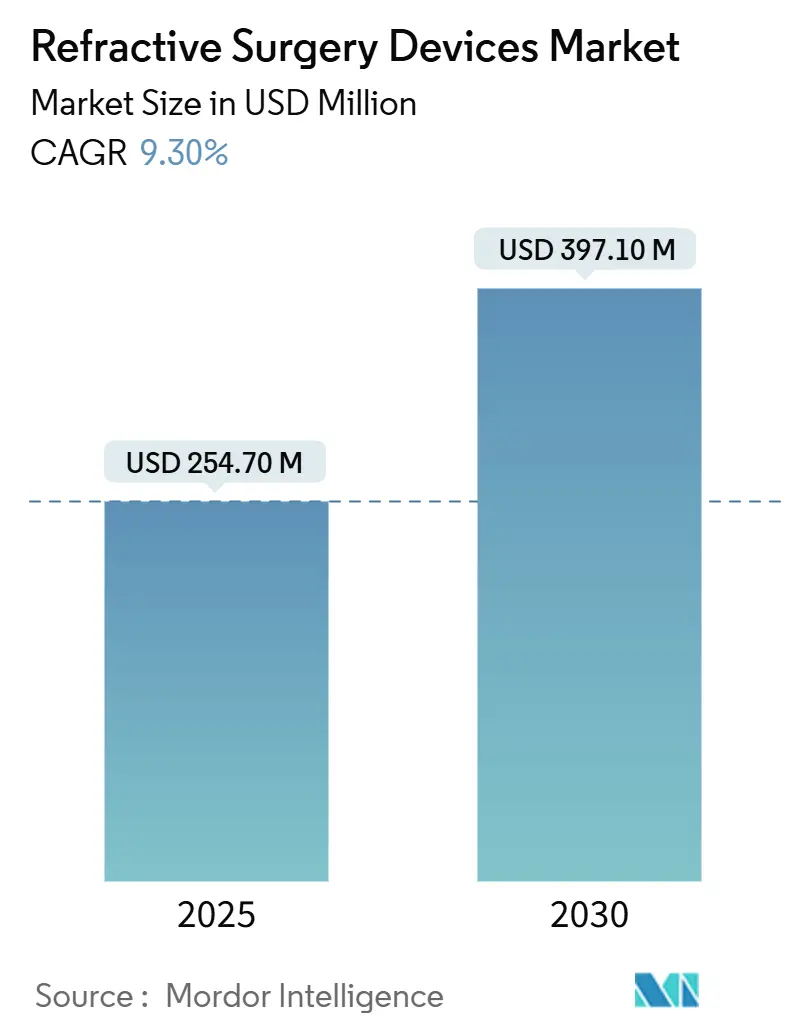

| Taille du Marché (2025) | 254.70 Millions de dollars américains |

| Taille du Marché (2030) | 397.10 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Chirurgie Réfractive par Mordor Intelligence

La taille du marché des dispositifs de chirurgie réfractive s'élevait à 254,7 millions USD en 2025 et devrait atteindre 397,0 millions USD d'ici 2030, progressant à un CAGR de 9,30 % sur la période. La demande croissante pour une vision sans lunettes, l'adoption rapide des plateformes femtoseconde et une couverture d'assurance plus large en Asie-Pacifique soutiennent une croissance à deux chiffres des procédures. L'intelligence artificielle guide désormais la sélection des patients et la planification chirurgicale, améliorant les taux de conversion dans les centres à fort volume. Les programmes militaires et de premiers intervenants imposant une acuité visuelle sans aide optique élargissent davantage la base adressable. Les acquisitions stratégiques, notamment le rachat de STAAR Surgical par Alcon pour 1,5 milliard USD, signalent une intensification de la concurrence et une évolution vers des écosystèmes de plateformes regroupant matériel, logiciel et consommables. Parallèlement, l'examen de la durabilité des lasers à forte consommation d'énergie et les préoccupations persistantes liées à la sécheresse oculaire influencent les décisions d'achat en capital et stimulent l'innovation dans les technologies à faible fluence et les protocoles de soins postopératoires.

Points Clés du Rapport

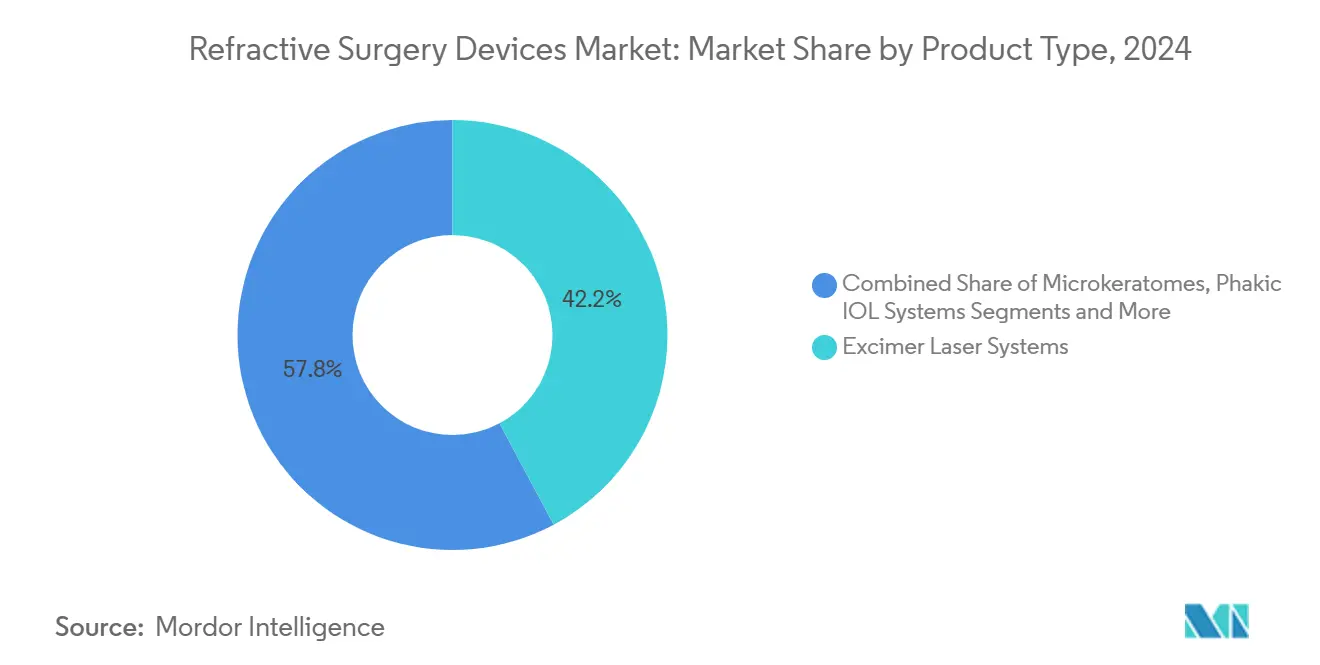

- Par type de produit, les systèmes laser excimer détenaient une part de marché de 42,2 % dans les dispositifs de chirurgie réfractive en 2024, tandis que les plateformes SMILE/RCLE devraient se développer à un CAGR de 11,8 % jusqu'en 2030.

- Par erreur réfractive, la correction de la myopie représentait une part de 62,7 % de la taille du marché des dispositifs de chirurgie réfractive en 2024 ; les traitements de la presbytie progressent à un CAGR de 9,5 % jusqu'en 2030.

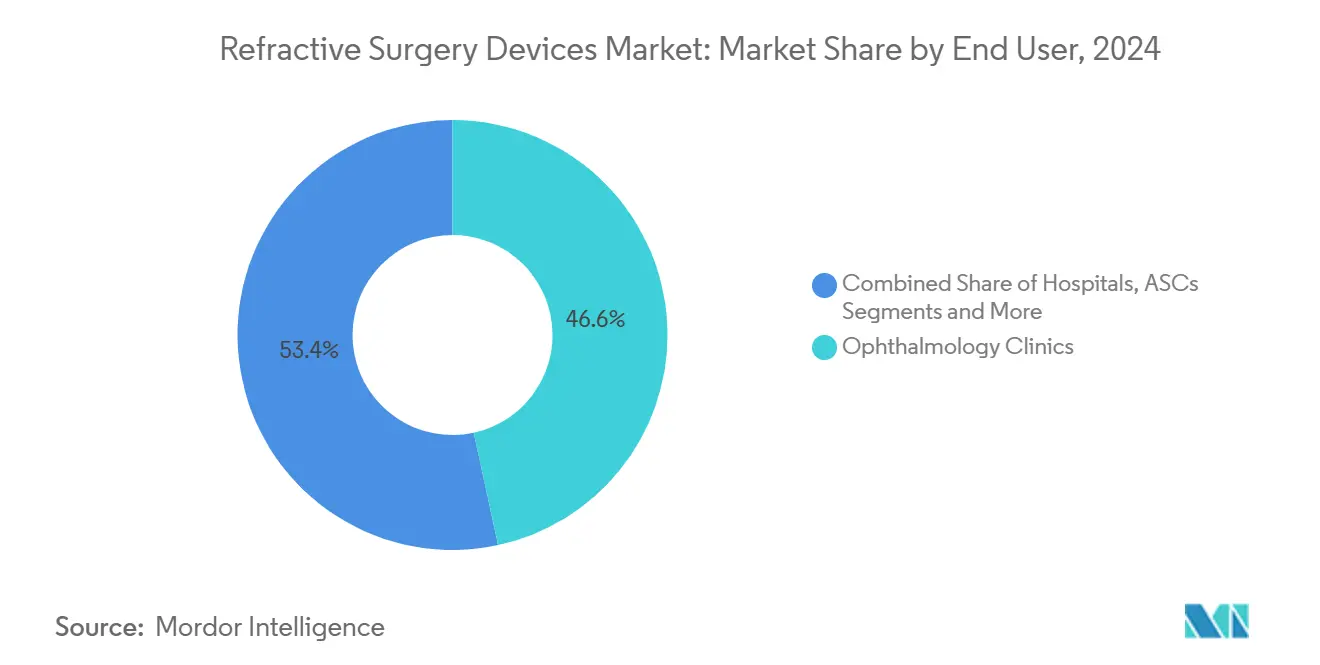

- Par utilisateur final, les cliniques d'ophtalmologie détenaient une part de revenus de 46,6 % en 2024, tandis que les centres de chirurgie ambulatoire croissent à un CAGR de 8,7 % sur l'horizon de prévision.

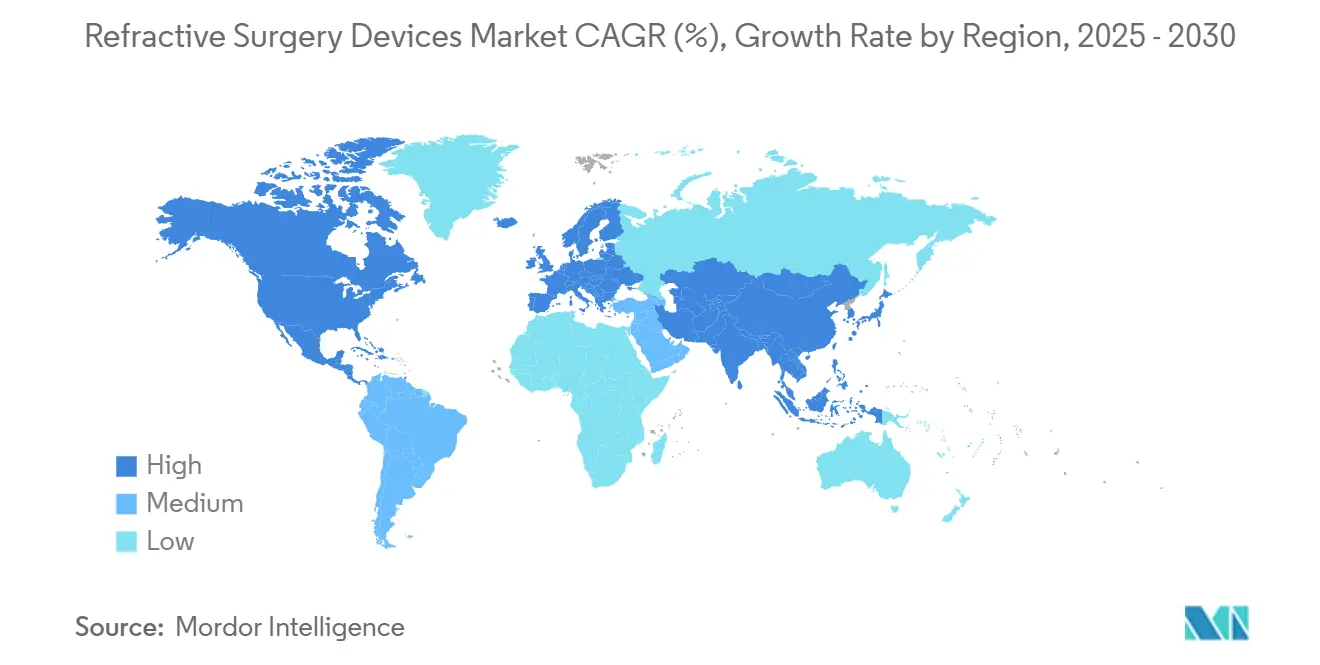

- Par géographie, l'Amérique du Nord était en tête avec 34,5 % des revenus en 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Chirurgie Réfractive

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de la Myopie et de la Presbytie | +2.10% | Mondial, concentré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers les Plateformes Femtoseconde Minimalement Invasives | +1.80% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Extension de la Couverture d'Assurance pour la Chirurgie Réfractive Élective (Asie) | +1.40% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Dépistage Préopératoire Assisté par IA Améliorant les Taux de Conversion | +1.20% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption par les Militaires et les Premiers Intervenants de Normes Sans Correction Optique | +1.00% | Amérique du Nord, expansion vers les nations alliées | Moyen terme (2-4 ans) |

| Profils d'Ablation Imprimés en 3D Spécifiques au Patient | +0.80% | Amérique du Nord et UE, phase de R&D à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Myopie et de la Presbytie

Les projections de l'Organisation Mondiale de la Santé indiquent que 4,76 milliards de personnes pourraient être myopes d'ici 2050, tandis que les cas de presbytie pourraient atteindre 2,1 milliards d'ici 2030.[1]Jing Xie et al., "Tendances mondiales des troubles réfractifs," Frontiers in Public Health, frontiersin.org L'Asie de l'Est enregistre déjà une prévalence de la myopie de 51,6 %, intensifiant la demande de correction chirurgicale. Les jeunes professionnels en Chine citent des exigences professionnelles dans 48,9 % des décisions de LASIK, soulignant les facteurs socioéconomiques. L'expansion de la classe moyenne en Asie-Pacifique améliore l'accessibilité financière aux procédures, et les assureurs au Japon, en Corée du Sud et à Singapour remboursent désormais partiellement les coûts, stimulant la croissance des volumes. Ensemble, ces tendances soutiennent une utilisation durable des dispositifs dans toutes les tranches d'âge et géographies.

Évolution vers les Plateformes Femtoseconde Minimalement Invasives

Le SMILE offre une récupération plus rapide et une plus grande stabilité biomécanique que le LASIK traditionnel, avec 92 % des patients atteignant une acuité visuelle non corrigée de 6/9,5.[2]Société Européenne de Chirurgie de la Cataracte et Réfractive, "Repousser les limites du KLEx," escrs.org L'autorisation de la FDA pour le ZEISS VisuMax 800 en 2024 a réduit le temps de création du lenticule à moins de 10 secondes et ajouté des aides avancées à la centration, améliorant le débit. L'armée de l'air américaine a adopté le LASIK femtoseconde comme option privilégiée, validant la sécurité et les performances dans des environnements exigeants. Le suivi oculaire à 1 740 Hz sur la plateforme Bausch + Lomb TENEO maintient la précision malgré les mouvements saccadiques. Collectivement, ces caractéristiques orientent l'allocation des capitaux vers les systèmes femtoseconde et accélèrent le remplacement des anciennes unités excimer.

Extension de la Couverture d'Assurance pour la Chirurgie Réfractive Élective

Les assureurs publics en Corée du Sud remboursent désormais jusqu'à 40 % des procédures laser, et les régimes commerciaux chinois couvrent les consommables dans les villes de deuxième rang, réduisant les frais à la charge des patients. Les assureurs signalent une croissance annuelle de 17 % des demandes liées aux prestations de correction visuelle, reflétant l'efficacité des politiques. Une couverture plus large atténue la sensibilité aux prix, favorise la vente incitative de lentilles premium et soutient le marché des dispositifs de chirurgie réfractive dans les économies traditionnellement à paiement direct. Les fabricants répondent par des plans de financement flexibles pour les médecins afin d'accélérer l'adoption des plateformes.

Dépistage Préopératoire Assisté par IA Améliorant les Taux de Conversion

Des algorithmes tels que l'Indice Tomographique/Biomécanique améliorent la sensibilité de détection de l'ectasie, réduisant les candidats inadaptés de 28 %. Le système autonome d'AEYE Health offre une sensibilité de 92-93 % dans le dépistage de la rétinopathie diabétique, établissant un précédent réglementaire pour le diagnostic par IA. Les modèles d'apprentissage profond prédisent désormais la chambre du cristallin collamérique implantable avec une précision de 94 %, optimisant les décisions de dimensionnement. Les cliniques intégrant l'IA affichent des ratios réservation-procédure supérieurs de 12 % dans les 12 mois. Ces gains améliorent la rentabilité tout en réduisant les complications postopératoires, renforçant la confiance des chirurgiens dans les plateformes avancées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés en Capital et de Procédure | -1.90% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations Postopératoires liées à la Sécheresse Oculaire et à l'Ectasie | -1.30% | Mondial, focus réglementaire en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Capacité Chirurgicale Limitée dans les Marchés à Forte Croissance | -0.90% | Cœur APAC, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Examen de la Durabilité des Plateformes Laser à Haute Énergie | -0.70% | UE en tête, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés en Capital et de Procédure

L'acquisition d'une suite double laser coûte entre 400 000 et 500 000 USD, avec des frais par cas de 300 à 400 USD, comprimant les marges des petites cliniques. Le barème des honoraires des médecins Medicare 2025 propose une réduction de 3 % des remboursements pour la cataracte, aggravant la pression financière.[3]Société Américaine de Chirurgie de la Cataracte et Réfractive, "Règle proposée du barème des honoraires des médecins Medicare 2025," ascrs.org Les ratios facturation-paiement en ophtalmologie ont atteint 3,03 en 2020, exposant les patients non assurés à des frais élevés à leur charge. Les cabinets se tournent vers les centres de chirurgie ambulatoire et les forfaits premium pour compenser la baisse des remboursements, mais l'accès reste limité dans les régions à faibles revenus.

Préoccupations Postopératoires liées à la Sécheresse Oculaire et à l'Ectasie

Des revues systématiques associent l'instabilité du film lacrymal à la création du volet, soulignant la nécessité d'interfaces plus douces. Les algorithmes de l'Indice Biomécanique Cornéen améliorent la prédiction du risque d'ectasie, mais l'incertitude résiduelle dissuade certains candidats. La mitomycine C à 0,02 % réduit l'incidence de l'opacification cornéenne à 6,5 % contre 15,2 % dans les groupes témoins, mais la surveillance de la sécurité à long terme est en cours. Les fabricants de dispositifs intègrent désormais des analyses de la surface oculaire pour rassurer les chirurgiens et les patients, bien que la surveillance réglementaire persiste, notamment dans l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes SMILE Accélèrent le Cycle de Remplacement

Les systèmes excimer ont capturé 42,2 % des revenus de 2024, soit 107,6 millions USD de la taille du marché des dispositifs de chirurgie réfractive, mais leur part s'érode à mesure que les unités SMILE/RCLE affichent un CAGR de 11,8 % jusqu'en 2030. Les chirurgiens privilégient les techniques à incision unique qui préservent la biomécanique cornéenne et raccourcissent la récupération. Les plateformes femtoseconde commandent des prix premium tout en offrant un débit plus élevé, améliorant le retour sur investissement et stimulant les mises à niveau parmi les premiers utilisateurs du LASIK. Les ventes de microkératomes continuent de décliner à mesure que la création de volet sans lame devient la norme. Les fournisseurs de dispositifs se différencient par un suivi oculaire plus rapide, des empreintes plus réduites et des analyses intégrées pour défendre leurs marges face à une concurrence croissante.

L'adoption du SMILE influence les ventes de consommables en réduisant le besoin de lames à usage unique, incitant les fabricants à mettre l'accent sur les abonnements logiciels et les contrats de service. Le marché des dispositifs de chirurgie réfractive bénéficie des revenus récurrents, mais les cliniques examinent attentivement le coût total de possession à mesure que les remboursements se resserrent. Les implants phakes relancent l'intérêt là où l'épaisseur cornéenne limite l'éligibilité au laser, et la technologie des lentilles à ajustement lumineux étend la personnalisation à la période postopératoire. Ces compléments élargissent les portefeuilles des fabricants, les positionnant pour capter des parts dans des profils de patients diversifiés.

Par Erreur Réfractive : La Presbytie Émerge comme Niche à Forte Croissance

Les procédures pour la myopie représentaient 62,7 % de la part du marché des dispositifs de chirurgie réfractive en 2024, tandis que les traitements de la presbytie se développent à 9,5 % par an à mesure que les populations mondiales vieillissent. Les options pharmacologiques telles que les gouttes de pilocarpine servent de points d'entrée, mais la correction chirurgicale conserve son attrait pour des résultats durables. Le PRESBYOND et les implants multifocaux atteignent une satisfaction patient de 94 % chez les pilotes et les chirurgiens nécessitant une vision à contraste élevé. Les cas d'hypermétropie et d'astigmatisme exploitent de plus en plus les algorithmes guidés par topographie, élargissant les indications pour la correction laser.

Les protocoles de vision mixte émergents soutiennent le marché des dispositifs de chirurgie réfractive. Les cliniques segmentent leurs campagnes marketing par tranche d'âge, en se concentrant sur des récits de commodité pour les jeunes myopes et des thèmes de productivité pour les presbytes. Les fournisseurs adaptent ainsi leur contenu éducatif à des cohortes distinctes, en mettant l'accent sur le profil de précision et de sécurité en constante évolution des plateformes modernes.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Réduisent l'Écart avec les Cliniques

Les cliniques d'ophtalmologie représentaient 46,6 % des revenus de 2024, mais les centres de chirurgie ambulatoire gagnent du terrain avec un CAGR de 8,7 %. Le remboursement des centres de chirurgie ambulatoire a augmenté de 2 % en 2025 pour atteindre 1 329 USD pour les cas de cataracte, incitant à la migration des volumes réfractifs. Les chirurgiens apprécient la flexibilité de planification des centres de chirurgie ambulatoire et les frais généraux réduits, tandis que les patients apprécient l'enregistrement et la récupération simplifiés. Les groupes de gestion de cabinet soutenus par des fonds de capital-investissement accélèrent l'expansion des centres de chirurgie ambulatoire, bien que la hausse des taux d'intérêt ralentisse les flux de transactions.

Les hôpitaux répondent en convertissant les espaces ambulatoires sous-utilisés en suites de soins oculaires, mais les obligations de reporting réglementaire limitent leur agilité. Les centres académiques conservent une niche pour les cas complexes et les essais de validation technologique. Le marché des dispositifs de chirurgie réfractive continue de s'ajuster à mesure que l'allocation des capitaux se déplace vers des environnements avec des combinaisons de payeurs favorables et des efficacités de débit.

Analyse Géographique

L'Amérique du Nord a généré 34,5 % des revenus de 2024 grâce à l'adoption précoce, aux revenus disponibles élevés et au marketing agressif des chaînes leaders. La pénétration des procédures premium dépasse 70 %, et le volume militaire fournit une demande de base stable. Le débat public sur l'impact environnemental a suscité un intérêt pour les systèmes à faible fluence, poussant les fournisseurs à mettre en avant les indicateurs d'efficacité énergétique lors des appels d'offres.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 7,9 %, alimenté par l'expansion de la classe moyenne, l'utilisation croissante des appareils numériques et la prévalence croissante de la myopie. L'approbation de la NMPA chinoise pour le VisuMax 800 libère une demande refoulée, et Carl Zeiss Meditec rapporte une croissance à deux chiffres des consommables dans la région. Les programmes pilotes gouvernementaux à Singapour subventionnent les mesures de contrôle de la myopie chez les adolescents, orientant indirectement les familles vers des solutions chirurgicales pour les adultes.

L'Europe affiche une demande de remplacement stable à mesure que les cliniques échangent leurs anciennes plateformes excimer contre des unités femtoseconde. Le Règlement européen sur les dispositifs médicaux entraîne des investissements en conformité qui favorisent les multinationales dotées de systèmes qualité robustes. Les marchés émergents au Moyen-Orient et Afrique et en Amérique du Sud sont en retard en volume mais représentent des arènes d'expansion stratégique ; les fabricants s'associent à des ONG pour la formation des chirurgiens et font don de systèmes remis à neuf, semant ainsi de futures ventes commerciales.

Paysage Concurrentiel

Les cinq premiers acteurs captent environ 72 % des revenus mondiaux, indiquant une concentration modérée. Le rachat de STAAR Surgical par Alcon pour 1,5 milliard USD et l'acquisition de LENSAR pour 356 millions USD repositionnent l'entreprise avec un portefeuille allant de la naissance à la cataracte et renforcent sa présence dans les lasers femtoseconde. Carl Zeiss Meditec s'appuie sur la propriété intellectuelle SMILE et une base installée de 2 600 systèmes VisuMax pour défendre ses parts. Johnson & Johnson a approfondi son écosystème numérique grâce à un investissement dans TECLens, ciblant les modalités de correction non incisionnelles.

Bausch + Lomb est réentré dans la course aux équipements en capital avec la plateforme excimer TENEO, cherchant à convertir les utilisateurs historiques de Technolas. Les entrants de niveau intermédiaire se concentrent sur des innovations de niche telles que la fluidique à servo-contrôle ou les lentilles ajustables aux UV. La différenciation matérielle seule ne suffit plus ; les fournisseurs regroupent des modules d'IA, des analyses en nuage et des formations pour créer des coûts de changement. Les références en matière de durabilité, notamment la consommation d'énergie et les emballages recyclables, figurent désormais en bonne place dans les évaluations des appels d'offres, en particulier dans l'UE.

Des challengers régionaux émergent en Inde et en Chine, proposant des systèmes femtoseconde optimisés en termes de coûts à des prix inférieurs de 20 à 30 %. Cependant, des réseaux de service mondial limités et des dépôts réglementaires clairsemés contraignent leurs ambitions à l'exportation. Dans l'ensemble, le récit concurrentiel se concentre sur l'étendue des plateformes, la sophistication des logiciels et la qualité du service après-vente plutôt que sur la suprématie d'un seul dispositif.

Leaders du Secteur des Dispositifs de Chirurgie Réfractive

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec AG |

Bausch + Lomb

SCHWIND eye-tech-solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Alcon a accepté d'acquérir LENSAR pour 356 millions USD, élargissant son portefeuille de lasers femtoseconde pour la cataracte.

- Février 2025 : Alcon a lancé l'implant trifocal Clareon PanOptix Pro, offrant une utilisation de la lumière à 94 % et une diffusion réduite.

- Octobre 2024 : La FDA a approuvé les implants enVista Envy de Bausch + Lomb dotés de l'optique ActivSync.

Portée du Rapport sur le Marché Mondial des Dispositifs de Chirurgie Réfractive

| Systèmes Laser Excimer |

| Systèmes Laser Femtoseconde |

| Plateformes SMILE/RCLE |

| Microkératomes |

| Systèmes d'Implants Phakes |

| Myopie |

| Hypermétropie |

| Astigmatisme |

| Presbytie |

| Hôpitaux |

| Cliniques d'Ophtalmologie |

| Centres de Chirurgie Ambulatoire |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes Laser Excimer | |

| Systèmes Laser Femtoseconde | ||

| Plateformes SMILE/RCLE | ||

| Microkératomes | ||

| Systèmes d'Implants Phakes | ||

| Par Erreur Réfractive | Myopie | |

| Hypermétropie | ||

| Astigmatisme | ||

| Presbytie | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques d'Ophtalmologie | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de chirurgie réfractive en 2025 ?

La taille du marché des dispositifs de chirurgie réfractive a atteint 254,7 millions USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 9,30 %, atteignant 397,0 millions USD d'ici 2030.

Quel segment de produit se développe le plus rapidement ?

Les plateformes femtoseconde SMILE/RCLE devraient afficher un CAGR de 11,8 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus attractive ?

La hausse des revenus de la classe moyenne, un fort fardeau de la myopie et une couverture d'assurance plus large stimulent un CAGR de 7,9 % en Asie-Pacifique.

Comment les centres de chirurgie ambulatoire affectent-ils la demande de dispositifs ?

Les centres de chirurgie ambulatoire croissent à un CAGR de 8,7 % à mesure que les chirurgiens transfèrent les cas vers des environnements à faible coût et à fort débit, stimulant le renouvellement des équipements en capital.

Quel rôle joue l'IA dans la chirurgie réfractive aujourd'hui ?

Le dépistage préopératoire basé sur l'IA améliore l'évaluation des risques et augmente les taux de conversion réservation-procédure d'environ 12 %.

Dernière mise à jour de la page le: