Taille et Part du Marché des Dispositifs de Traumatologie et des Extrémités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.42 Milliards de dollars |

| Taille du Marché (2031) | 24.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Traumatologie et des Extrémités par Mordor Intelligence

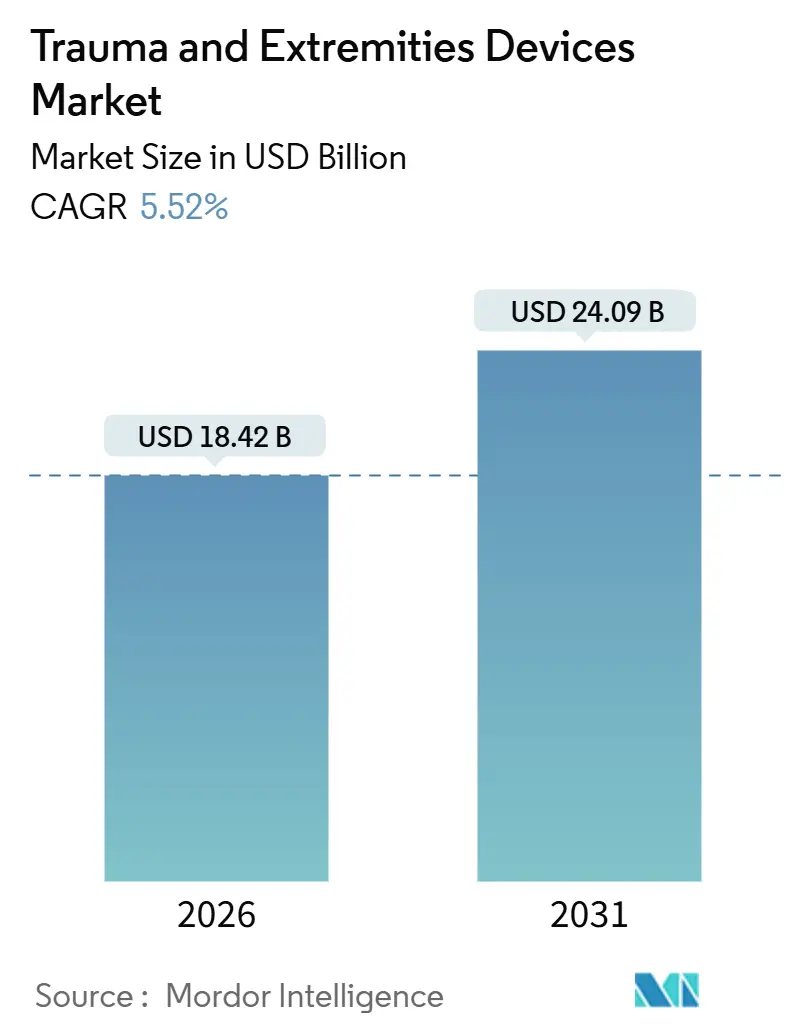

La taille du marché des dispositifs de traumatologie et des extrémités est estimée à 18,42 milliards USD en 2026, et devrait atteindre 24,09 milliards USD d'ici 2031, à un CAGR de 5,52 % au cours de la période de prévision (2026-2031).

Le vieillissement de la population accélère les fractures de fragilité, les traumatismes liés aux accidents de la route restent élevés malgré des véhicules plus sûrs, et les hôpitaux adoptent des implants spécifiques aux patients qui commandent des prix premium tout en améliorant les résultats. La fixation interne maintient la fiabilité de la chirurgie des os longs, tandis que la fixation externe progresse grâce à la demande de préservation des tissus mous. Les polymères bioabsorbables, les outils de planification basés sur l'intelligence artificielle et les constructions à capteurs intégrés redéfinissent la différenciation des produits, incitant les acteurs établis à associer le matériel aux services numériques. L'Asie-Pacifique développe le plus rapidement sa capacité en traumatologie, mais les avantages en matière de remboursement maintiennent l'Amérique du Nord en tête des revenus à court terme.

Principaux Enseignements du Rapport

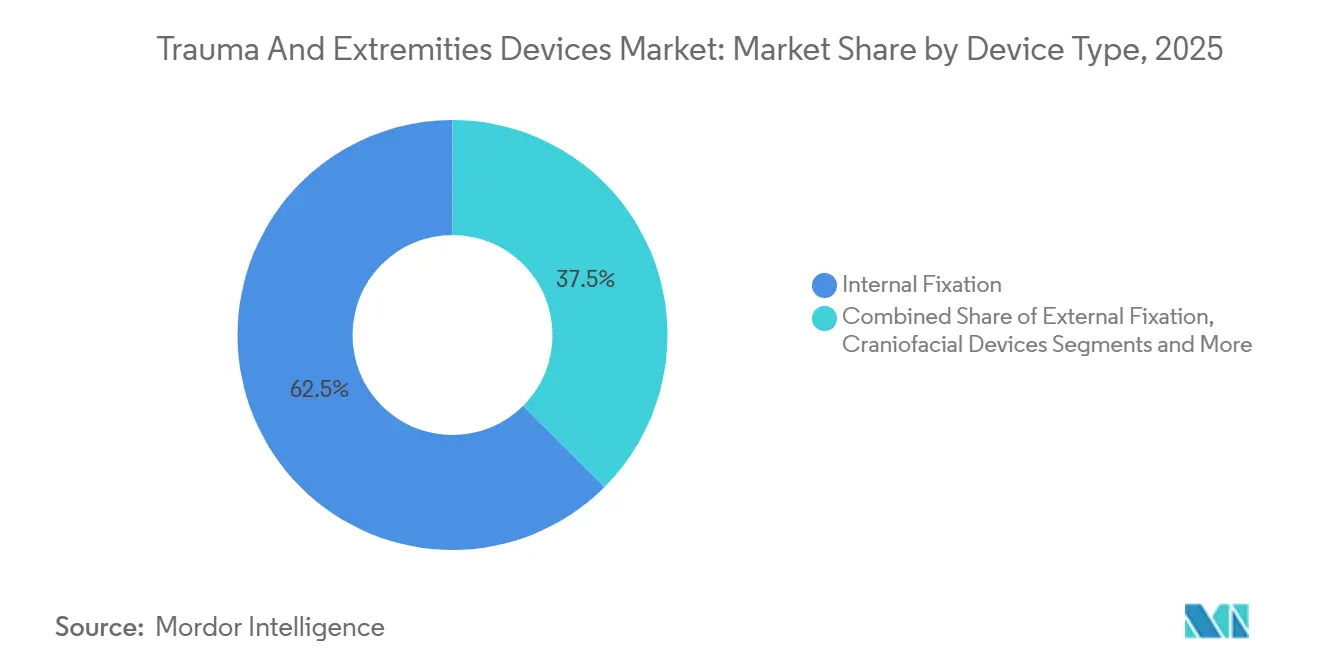

- Par type de dispositif, la fixation interne a capturé 62,55 % de la part du marché des dispositifs de traumatologie et des extrémités en 2025, tandis que la fixation externe devrait se développer à un CAGR de 8,25 % jusqu'en 2031.

- Par localisation de la blessure, les extrémités inférieures ont détenu 53,53 % de la part des revenus en 2025, tandis que les extrémités supérieures devraient croître à un CAGR de 8,85 % jusqu'en 2031.

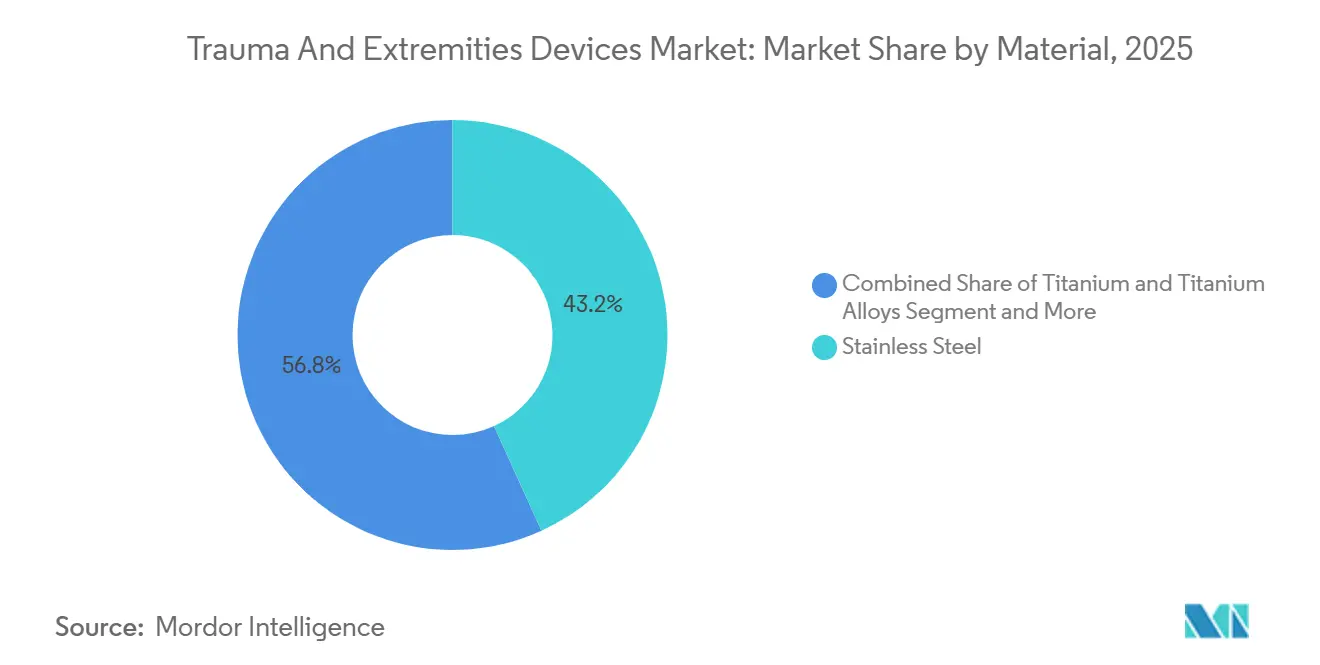

- Par matériau, l'acier inoxydable représentait 43,23 % de la taille du marché des dispositifs de traumatologie et des extrémités en 2025, et les polymères bioabsorbables progressent à un CAGR de 9,15 % vers 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 46,25 % de la part des revenus en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le CAGR projeté le plus élevé à 8,21 % jusqu'en 2031.

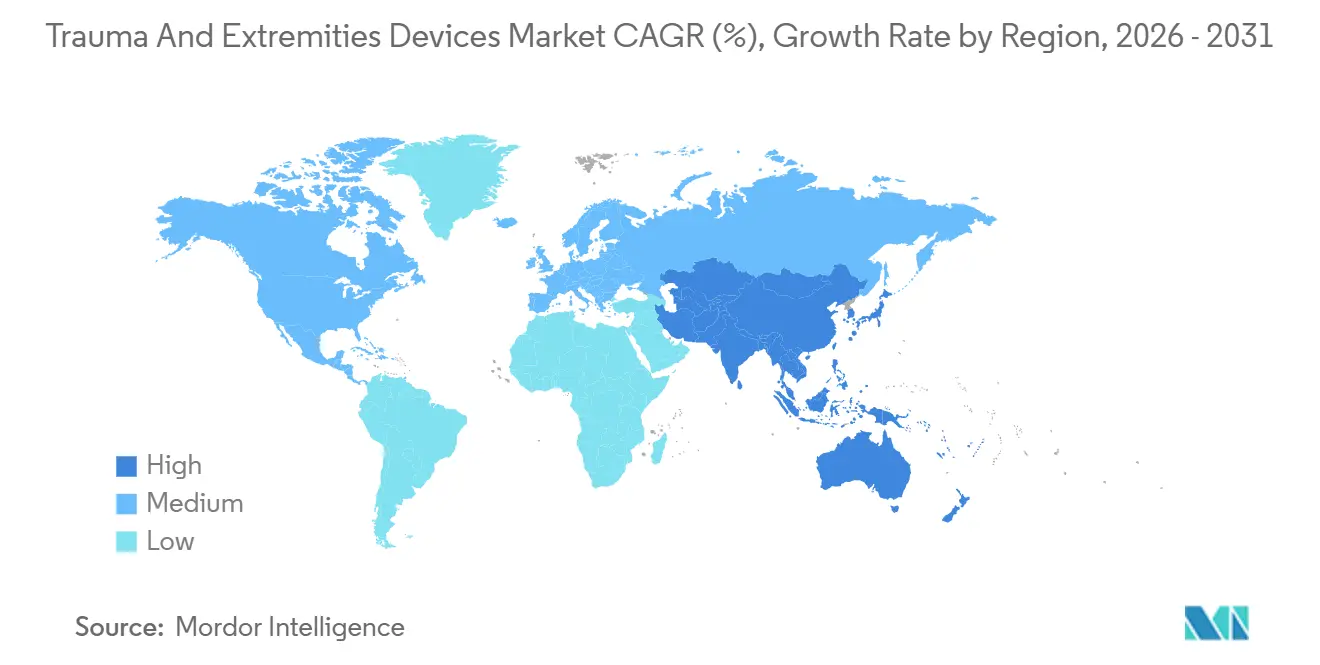

- Par géographie, l'Amérique du Nord représentait 39,15 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à un CAGR de 8,51 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Traumatologie et des Extrémités

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'incidence des accidents de la route et des blessures sportives | +1.2% | Mondial, aigu en Asie du Sud, en Afrique subsaharienne, en Amérique latine | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique et fractures de fragilité | +1.5% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Avancées dans la fixation mini-invasive et les biomatériaux | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE, élargissement en Asie-Pacifique | Moyen terme (2–4 ans) |

| Remboursement favorable dans les marchés à revenus élevés | +0.7% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Implants intelligents à capteurs en temps réel | +0.4% | Programmes pilotes en Amérique du Nord et dans l'UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Planification assistée par IA et implants personnalisés imprimés en 3D | +0.6% | Amérique du Nord et UE ; centres tertiaires sélectionnés en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence des Accidents de la Route et des Blessures Sportives

Les collisions routières continuent de générer une large part des chirurgies de fractures dans le monde. L'Organisation mondiale de la Santé recense 1,19 million de décès annuels et 20 à 50 millions de blessures non mortelles, les piétons, cyclistes et motocyclistes représentant plus de la moitié de tous les décès. Les pays à revenus faibles et intermédiaires supportent plus de 90 % de ce fardeau, reflétant les lacunes en matière d'infrastructures et les limites des soins d'urgence. La pratique sportive est également en hausse, entraînant des blessures aux extrémités supérieures traitées avec des plaques profilées et des vis mini-invasives. Les économies émergentes connaissent simultanément une motorisation croissante et des tendances de mode de vie actif, assurant une demande constante en matériel de traumatologie, même si les dispositifs de sécurité réduisent la gravité des blessures dans les régions à revenus élevés.

Croissance de la Population Gériatrique et Fractures de Fragilité

La Fondation internationale contre l'ostéoporose calcule jusqu'à 37 millions de fractures de fragilité par an chez les adultes âgés de 55 ans et plus, et l'incidence des fractures de la hanche devrait presque doubler d'ici 2050. Les registres nationaux tels que le NHFD du Royaume-Uni recensent 72 000 à 76 000 fractures de la hanche par an, avec une mortalité à 12 mois supérieure à 22 %. Les chirurgiens s'appuient de plus en plus sur les clous céphalomédullaires et les plaques à verrouillage pour fixer l'os ostéoporotique, mais la cicatrisation reste difficile lorsque la qualité osseuse est médiocre. Les thérapies pharmaceutiques aident, mais une adoption inégale laisse les dispositifs de fixation comme principal recours clinique pour un monde vieillissant.

Avancées dans la Fixation Mini-Invasive et les Biomatériaux

L'ostéosynthèse par plaque mini-invasive réduit les perturbations des tissus mous et raccourcit les durées opératoires. Des études évaluées par des pairs en 2024 et 2025 montrent des taux de consolidation supérieurs à 95 % et des réductions de 20 % à 30 % de la durée opératoire par rapport aux techniques ouvertes. Les polymères bioabsorbables tels que l'acide polylactique suppriment la nécessité d'une extraction du matériel, ce qui est précieux pour les cas pédiatriques et les patients sensibles aux métaux. La Food and Drug Administration américaine a homologué plusieurs systèmes de vis et de plaques en polymère en 2024, confirmant la confiance des régulateurs dans leur sécurité. L'acier inoxydable et le titane restent essentiels pour les fractures à forte charge, mais des matériaux premium comme le PEEK et le nitinol gagnent une adoption de niche là où la radiotransparence ou la mémoire de forme offre un bénéfice clinique évident.

Planification Assistée par IA et Implants Personnalisés Imprimés en 3D

Les logiciels d'intelligence artificielle analysent désormais les scanners CT pour recommander la taille de l'implant, la trajectoire et le positionnement des vis, réduisant le temps opératoire jusqu'à 25 % et améliorant la qualité de la réduction dans les fractures complexes. L'impression tridimensionnelle fournit des guides et des implants personnalisés adaptés aux particularités anatomiques, une avancée majeure pour les cas pelviens et acétabulaires. Les voies d'approbation réglementaire restent exigeantes, mais l'adoption s'accélère dans les centres académiques capables d'investir dans des imprimantes et la formation des chirurgiens. Les fabricants qui intègrent des logiciels de planification à leurs gammes d'implants fidélisent les hôpitaux à forte acuité, tandis que les fournisseurs dépourvus de portefeuilles numériques subissent une pression sur les prix.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des implants avancés dans les pays à revenus faibles et intermédiaires | −0.8% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Moyen terme (2–4 ans) |

| Allongement des délais d'approbation réglementaire | −0.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Examen de durabilité sur les kits métalliques à usage unique | −0.3% | UE, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence des thérapies orthobiologiques et régénératives | −0.4% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Implants Avancés dans les Pays à Revenus Faibles et Intermédiaires

Les plaques à verrouillage, les bioabsorbables et les dispositifs personnalisés coûtent souvent plus que le revenu annuel des ménages dans de nombreuses régions à faibles revenus. L'Organisation mondiale de la Santé estime que 5 milliards de personnes n'ont toujours pas accès à des soins chirurgicaux abordables, et l'orthopédie représente une part importante de ce déficit. L'Inde et la Chine construisent des usines nationales qui réduisent les prix de près de moitié, mais le contrôle de la qualité varie. Les programmes de tarification différenciée des multinationales ont un impact limité car les hôpitaux se concentrent sur les dépenses initiales. Les kits de fixation modulaires qui réduisent les besoins en stocks constituent une voie intermédiaire, mais l'acier inoxydable restera dominant là où les budgets restent serrés.

Allongement des Délais d'Approbation Réglementaire

Des exigences de preuve plus strictes prolongent le délai de mise sur le marché. Les soumissions FDA 510(k) qui se concluaient rapidement exigent désormais des données supplémentaires sur banc d'essai, et les dispositifs existants en Europe doivent être recertifiés dans le cadre du Règlement relatif aux dispositifs médicaux, entraînant des arriérés qui ajoutent un à deux ans avant le lancement[1]U.S. Food and Drug Administration, "510(k) Clearances – Orthopedic Devices," fda.gov. La Chine propose des voies accélérées pour les dispositifs innovants, mais les fournisseurs étrangers doivent tout de même réaliser des essais locaux qui ajoutent encore 18 mois ou plus. Les entreprises dotées de solides équipes réglementaires peuvent absorber le coût ; les jeunes entreprises trouvent les barrières élevées, ce qui renforce la concentration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : La Fixation Externe Gagne du Terrain

Les dispositifs de fixation interne contrôlaient 62,55 % du marché des dispositifs de traumatologie et des extrémités en 2025. Les plaques, vis et clous intramédullaires restent l'épine dorsale de la chirurgie des os longs, la technologie de verrouillage permettant une fixation rigide dans l'os ostéoporotique. La fixation externe, en revanche, affichera un CAGR de 8,25 % en raison de sa valeur dans les plaies contaminées, l'orthopédie de contrôle des dommages et l'allongement électif des membres. Les chirurgiens combinent désormais une fixation interne minimale avec des cadres hybrides qui préservent les tissus mous tout en permettant des ajustements précis en post-opératoire.

Les cadres modernes en fibre de carbone sont radiotransparents, permettant une imagerie continue sans retrait du cadre, et les conceptions modulaires favorisent la réutilisation dans les hôpitaux à ressources limitées. En 2025, des études évaluées par des pairs ont rapporté des taux de consolidation comparables aux systèmes internes dans des fractures soigneusement sélectionnées, modifiant la perception selon laquelle les cadres ne sont que temporaires. La croissance de la chirurgie traumatologique ambulatoire favorise également les solutions externes légères qui simplifient la gestion des stocks dans les centres ambulatoires.

Par Localisation de la Blessure : Les Extrémités Supérieures s'Accélèrent

Les traumatismes des extrémités inférieures ont généré 53,53 % des revenus de 2025, portés par les exigences de mise en charge pour les fractures fémorales, tibiales et de la cheville. Les fractures de la hanche sont particulièrement lourdes ; les données du registre du Royaume-Uni documentent jusqu'à 76 000 cas par an, avec une mortalité dépassant encore 22 %. Les dispositifs pour extrémités supérieures, cependant, enregistreront le CAGR le plus rapide à 8,85 % jusqu'en 2031. Les fractures du radius distal dominent les services d'urgence, et les plaques à verrouillage volar surpassent les plâtres dans les blessures déplacées. Les fractures de l'humérus proximal augmentent avec les personnes restant actives plus tard dans la vie, amplifiant la demande de plaques d'épaule profilées.

Les accidents du travail et les sports récréatifs contribuent tous deux, tandis que le brochage mini-invasif et les techniques arthroscopiques raccourcissent les temps de récupération et s'alignent sur les modèles de soins ambulatoires. Les fabricants d'implants répondent avec des plaques à profil bas et des vis à verrouillage à angle variable adaptées au stock osseux fin du poignet, de la main et de l'épaule.

Par Matériau : Les Polymères Bioabsorbables Perturbent les Acteurs Établis

L'acier inoxydable détenait 43,23 % de part en 2025 en raison de sa résistance prévisible et de son faible coût. Le titane suit pour sa résistance à la corrosion et son module compatible avec l'os. Les polymères bioabsorbables, cependant, progresseront à un taux composé de 9,15 % car les patients et les payeurs évitent les secondes chirurgies pour retirer le métal. La FDA américaine a homologué plusieurs systèmes en acide polylactique en 2024, validant la fiabilité mécanique dans des charges de fracture sélectionnées.

Des essais cliniques publiés en 2025 ont montré des taux de consolidation comparables aux vis métalliques dans les fractures de la syndesmose et les fractures de l'avant-bras pédiatrique, mais les os longs porteurs de charge s'appuient toujours sur le métal. Le PEEK offre une radiotransparence précieuse pour l'imagerie de suivi, tandis que le nitinol contribue à la mémoire de forme pour la compression dynamique. L'arrivée de copolymères à dégradation contrôlée pourrait encore déplacer la part vers les absorbables sur le marché des dispositifs de traumatologie et des extrémités.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Reconfigurent la Prestation des Soins

Les hôpitaux ont conservé 46,25 % des revenus du marché en 2025, reflétant leur indispensabilité pour les traumatismes multiples et les patients présentant des comorbidités. Pourtant, les centres chirurgicaux ambulatoires afficheront un CAGR de 8,21 %, propulsés par les décisions du CMS en 2024 et 2025 qui ont ajouté des procédures de fixation de fractures à la liste des actes éligibles en ambulatoire[2]Centers for Medicare & Medicaid Services, "ASC Covered Procedures List Updates 2024-2025," cms.gov.

Des études menées en 2024 ont vérifié que les taux d'infection et les résultats fonctionnels correspondent aux environnements hospitaliers, tandis que les coûts diminuent de 30 % à 50 %. Les fournisseurs d'implants livrent désormais des kits pré-stérilisés à usage unique qui répondent aux calendriers de rotation serrés des centres chirurgicaux ambulatoires, une tendance susceptible d'accélérer la migration des cas de traumatologie de complexité modérée hors des hôpitaux à service complet.

Analyse Géographique

L'Amérique du Nord contribue aux revenus régionaux les plus importants, représentant 39,15 % du marché des dispositifs de traumatologie et des extrémités en 2025. Une couverture d'assurance ample, des réseaux de registres de traumatologie et un accès précoce aux outils de planification par IA soutiennent la demande continue en matériel. Les hôpitaux adoptent également plus tôt les implants à capteurs intégrés, soutenus par des codes de remboursement pour la surveillance à distance.

L'Europe suit avec une demande stable tempérée par les coûts du Règlement relatif aux dispositifs médicaux qui ralentissent les nouveaux lancements. Les systèmes de santé nationaux y utilisent les données des registres pour évaluer les performances, incitant les fournisseurs à adopter des contrats basés sur la valeur. L'Allemagne, la France et le Royaume-Uni restent les trois premiers dépensiers européens, tandis que l'Europe de l'Est affiche une croissance de rattrapage à mesure que les hôpitaux se modernisent.

L'Asie-Pacifique est le moteur de croissance, progressant à un CAGR de 8,51 % jusqu'en 2031. La Chine finance des centres de traumatologie dans le cadre de son Plan quinquennal pour la santé, et les voies d'examen prioritaire ramènent les délais d'approbation des dispositifs à des niveaux proches des normes américaines. L'Inde élargit la couverture d'assurance dans le cadre d'Ayushman Bharat, stimulant les volumes de procédures même dans les villes de deuxième rang. Les fabricants locaux dans les deux pays proposent des implants en acier inoxydable à des prix 40 % à 60 % inférieurs aux importations. La société japonaise vieillissant rapidement maintient des volumes élevés de fractures de la hanche, bien que les pressions sur les remboursements encouragent les solutions de chirurgie ambulatoire. L'Australie et la Corée du Sud reflètent les courbes d'adoption nord-américaines, tandis que les nations d'Asie du Sud-Est améliorent leur capacité chirurgicale plus lentement. Le Moyen-Orient investit dans des pôles de tourisme médical qui nécessitent des implants premium, et certains marchés africains pilotent des kits de fixation modulaires soutenus par des financements de donateurs.

Paysage Concurrentiel

Le marché des dispositifs de traumatologie et des extrémités reste modérément concentré. Les cinq premières entreprises — Stryker, Zimmer Biomet, DePuy Synthes de Johnson & Johnson, Smith & Nephew et Medtronic — contrôlent un large bloc de revenus grâce à des réseaux de vente mondiaux et des contrats groupés pluriannuels avec les systèmes de santé. La plateforme ZBEdge de Zimmer Biomet relie la télémétrie des implants à l'analytique, orientant les améliorations de conception et cimentant la fidélité des clients.

Les fusions et acquisitions ciblent les orthobiologiques et la chirurgie numérique. L'acquisition d'Embody par Zimmer Biomet en 2024 a ajouté des greffons à base de collagène qui complètent le matériel de fixation. Smith & Nephew a formé un partenariat en 2024 pour construire des implants à faible coût en Inde, défendant sa part contre les entrants nationaux. Medtronic a obtenu le marquage CE pour un système de vis bioabsorbables en 2024, signalant son engagement envers la technologie absorbable[3]Medtronic, "Bioabsorbable Polymer Screw System CE Mark Approval," medtronic.com.

Les acteurs de niche s'étendent dans des domaines ciblés. Bioretec rapporte des données prometteuses sur les fractures pédiatriques pour ses clous absorbables, gagnant des cliniques d'adopteurs précoces. Acumed pousse des plaques anatomiquement profilées pour le poignet et l'épaule, tandis qu'Orthofix ajoute des stimulateurs de croissance osseuse connectés qui collectent des données de conformité. Les jeunes entreprises de santé numérique relient des capteurs portables aux charges des implants, visant à prédire les défaillances du matériel et à réduire les coûts de révision. Les obstacles réglementaires et l'intensité capitalistique limitent les nouveaux entrants, mais la convergence technologique maintient une pression concurrentielle élevée.

Leaders du Secteur des Dispositifs de Traumatologie et des Extrémités

Stryker

Zimmer Biomet

Johnson & Johnson

Smith & Nephew

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Arthrex a lancé Synergy Power, un système de pièce à main alimenté par batterie conçu pour les procédures de chirurgie sportive, d'arthroplastie, de traumatologie et des extrémités distales.

- Mai 2025 : OrthoPediatrics a élargi sa gamme Traumatologie et Déformité avec le Système de Plaque Pédiatrique 3P pour la Hanche, ciblant les hanches adolescentes chirurgicalement complexes.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Traumatologie et des Extrémités

Selon le périmètre du rapport, les dispositifs de traumatologie et des extrémités sont des outils et équipements médicaux utilisés dans la prise en charge, la stabilisation et le traitement des blessures aux membres et autres extrémités résultant d'un traumatisme. Ces dispositifs sont conçus pour immobiliser, soutenir ou faciliter l'intervention chirurgicale pour les fractures, luxations, blessures des tissus mous et autres traumatismes liés aux extrémités.

Le marché des dispositifs de traumatologie et des extrémités est segmenté par type de dispositif en dispositifs de fixation interne, dispositifs de fixation externe, dispositifs craniofaciaux, stimulation des os longs et autres ; par localisation de la blessure en extrémités inférieures, extrémités supérieures et blessures pelviennes ; par matériau en acier inoxydable, titane et alliages de titane, polymères bioabsorbables et autres matériaux avancés tels que le PEEK et le nitinol ; par utilisateur final en hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées/orthopédiques et autres ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs de Fixation Interne |

| Dispositifs de Fixation Externe |

| Dispositifs Craniofaciaux |

| Stimulation des Os Longs |

| Autres |

| Extrémités Inférieures |

| Extrémités Supérieures |

| Pelvis |

| Acier Inoxydable |

| Titane et Alliages de Titane |

| Polymères Bioabsorbables |

| Autres Matériaux Avancés (PEEK, Nitinol) |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées/Orthopédiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Dispositifs de Fixation Interne | |

| Dispositifs de Fixation Externe | ||

| Dispositifs Craniofaciaux | ||

| Stimulation des Os Longs | ||

| Autres | ||

| Par Localisation de la Blessure | Extrémités Inférieures | |

| Extrémités Supérieures | ||

| Pelvis | ||

| Par Matériau | Acier Inoxydable | |

| Titane et Alliages de Titane | ||

| Polymères Bioabsorbables | ||

| Autres Matériaux Avancés (PEEK, Nitinol) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées/Orthopédiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de traumatologie et des extrémités en 2026 ?

La taille du marché des dispositifs de traumatologie et des extrémités est de 18,42 milliards USD en 2026.

Quel est le CAGR prévu pour le matériel de traumatologie jusqu'en 2031 ?

Les revenus du marché devraient croître à un CAGR de 5,52 % de 2026 à 2031.

Quel segment affiche le taux de croissance le plus rapide ?

Les dispositifs de fixation externe sont en tête avec un CAGR de 8,25 % car les chirurgiens ont besoin d'une stabilisation préservant les tissus mous.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR régional de 8,51 % alors que la Chine et l'Inde développent leur capacité hospitalière.

Pourquoi les polymères bioabsorbables gagnent-ils en adoption ?

Ils suppriment la nécessité d'une chirurgie de retrait d'implant, améliorant la commodité et réduisant les coûts de santé, notamment pour les cas pédiatriques et les extrémités supérieures.

Comment les centres chirurgicaux ambulatoires influencent-ils la demande en dispositifs ?

Les listes de procédures des centres chirurgicaux ambulatoires incluent désormais la fixation de fractures, déplaçant la chirurgie de complexité modérée hors des hôpitaux et stimulant la demande de kits d'implants pré-stérilisés à usage unique.

Dernière mise à jour de la page le: