Taille et part du marché des réactifs de chromatographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

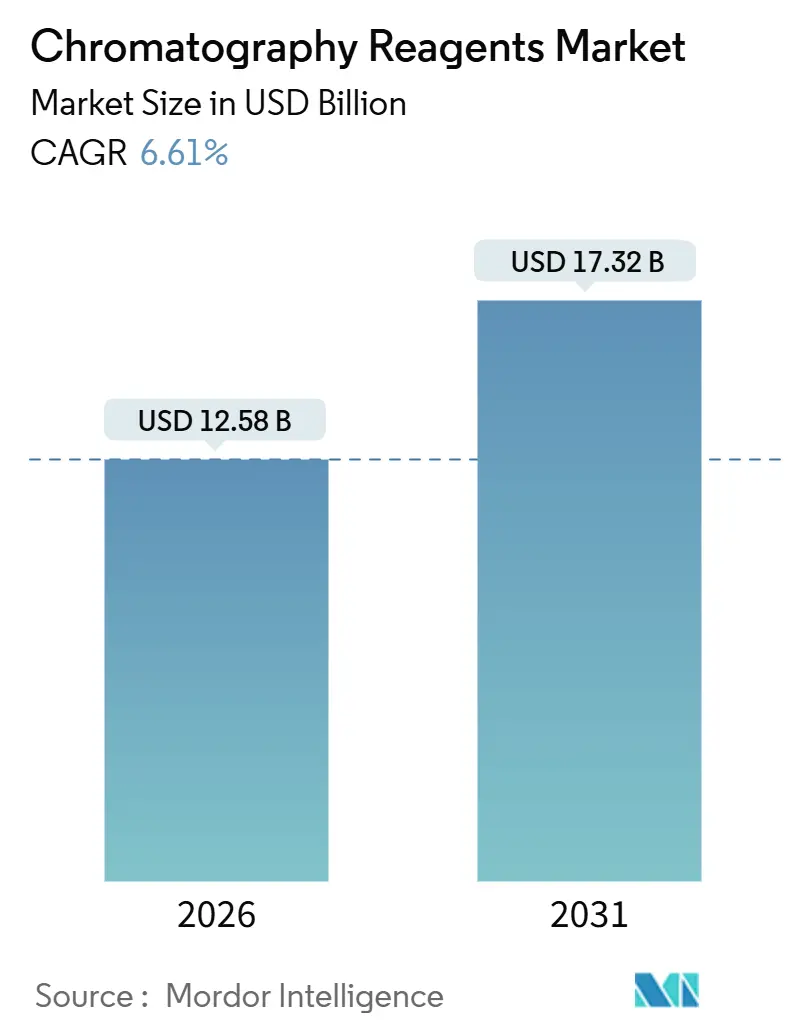

| Taille du Marché (2026) | 12.58 Milliards de dollars |

| Taille du Marché (2031) | 17.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réactifs de chromatographie par Mordor Intelligence

La taille du marché des réactifs de chromatographie est estimée à 12,58 milliards USD en 2026, et devrait atteindre 17,32 milliards USD d'ici 2031, à un CAGR de 6,61 % au cours de la période de prévision (2026-2031). Les fabricants pharmaceutiques accélèrent la transition vers des plateformes de bioprocédés continus à usage unique, qui nécessitent des solvants à très faible teneur en métaux et des kits de tampons pré-stérilisés prenant en charge des limites de détection par spectrométrie de masse inférieures à 1 ppb. Les réglementations en matière de sécurité alimentaire et d'environnement — notamment les limites plus strictes sur les PFAS dans l'eau potable — favorisent l'adoption de protocoles de chromatographie liquide à interaction hydrophile qui consomment davantage de réactifs spéciaux que les méthodes traditionnelles en phase inverse. La demande s'accroît également sous l'effet des directives européennes sur les pesticides, qui obligent les laboratoires à effectuer des analyses GC-MS bidimensionnelles doublant l'utilisation de solvants et de réactifs de dérivatisation par échantillon. La dynamique concurrentielle reste façonnée par les fournisseurs d'instruments qui associent des kits de réactifs propriétaires aux systèmes LC-MS, tandis que les fournisseurs de produits chimiques spéciaux gagnent des parts de marché en garantissant une teneur en métaux inférieure à 5 ppb à des prix plus bas.

Principaux enseignements du rapport

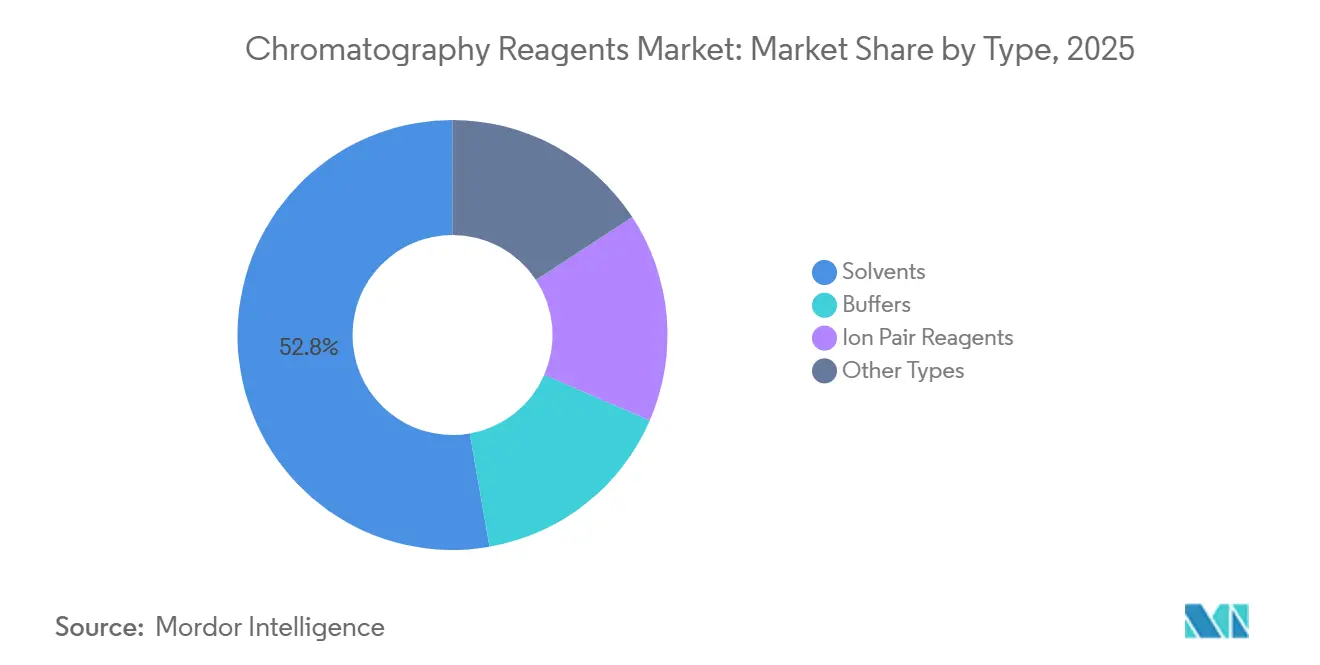

- Par type, les solvants ont dominé avec une part de revenus de 52,75 % en 2025, tandis que les réactifs de paires d'ions devraient progresser à un CAGR de 6,75 % jusqu'en 2031.

- Par état physique de la phase mobile, les réactifs de chromatographie liquide ont représenté 82,56 % des ventes de 2025, tandis que les réactifs de chromatographie en phase gazeuse progressent à un CAGR de 7,20 % jusqu'en 2031.

- Par technologie, l'échange par affinité a capturé une part de 50,75 % en 2025 et croît à un CAGR de 7,48 % sur l'horizon de prévision.

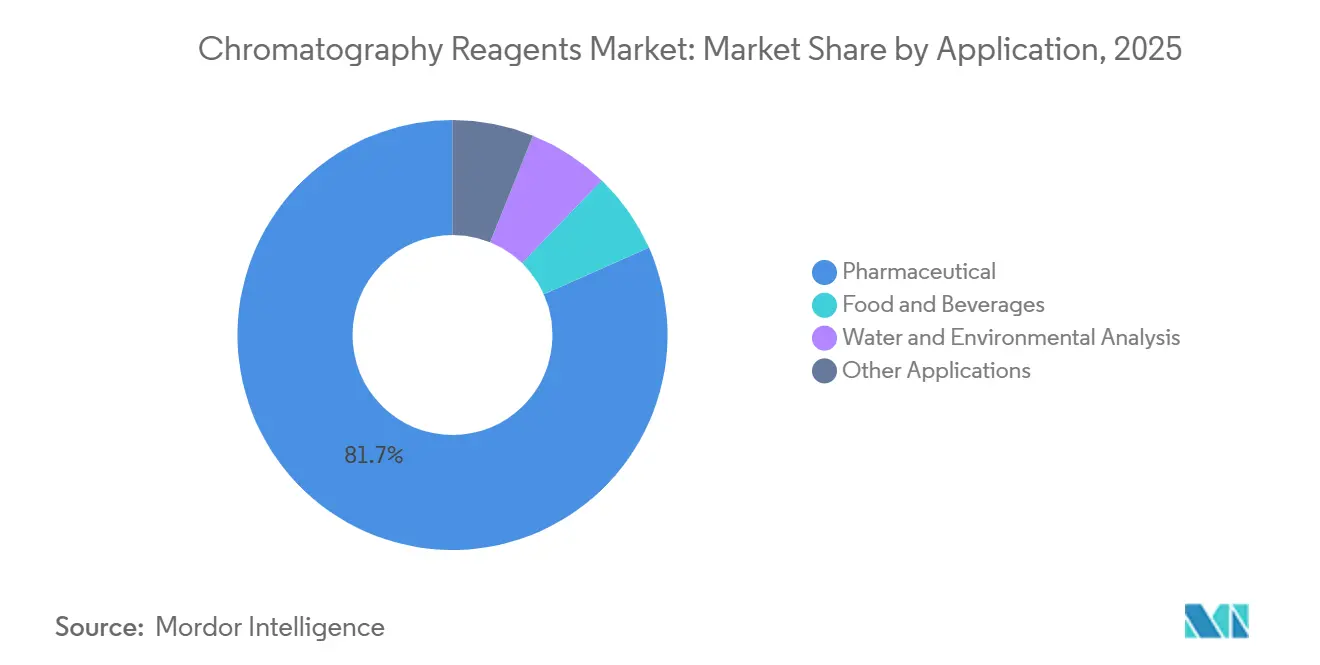

- Par application, les procédés pharmaceutiques ont représenté une part de 81,67 % en 2025 et devraient progresser à un CAGR de 6,97 % jusqu'en 2031.

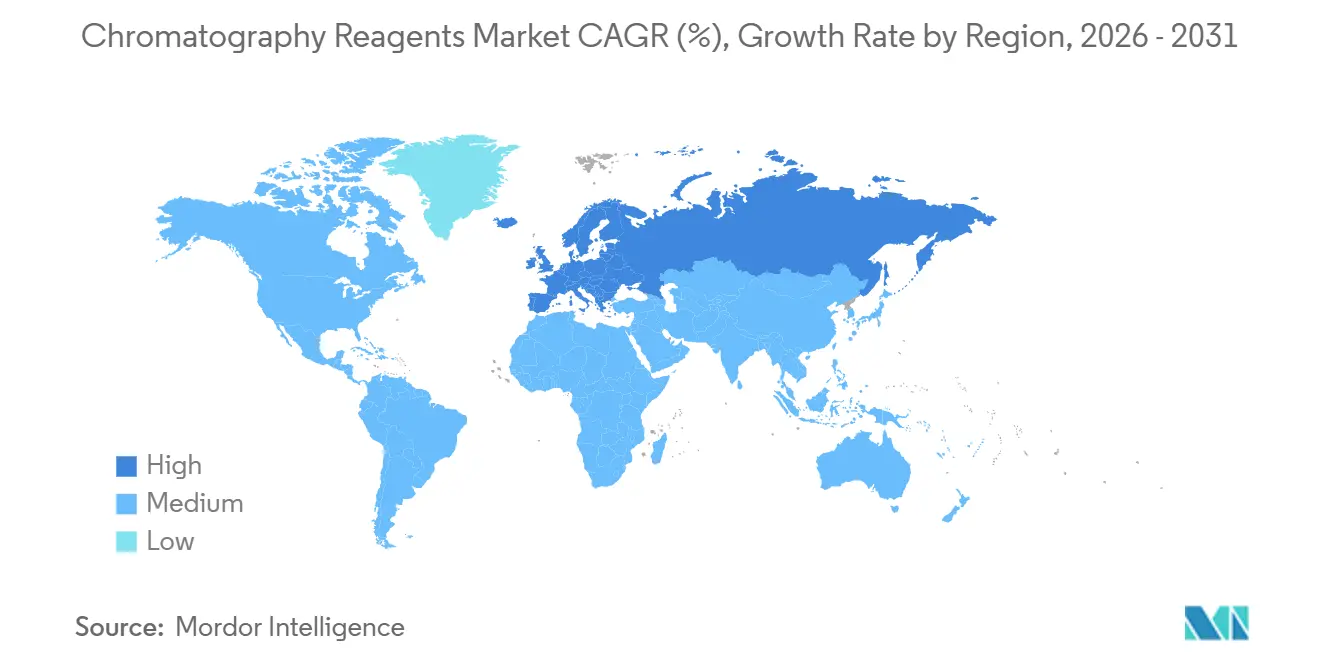

- Par géographie, l'Amérique du Nord détenait une part de 46,82 % en 2025, tandis que l'Europe devrait afficher le CAGR le plus rapide de 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des réactifs de chromatographie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la fabrication pharmaceutique et biotechnologique | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les pôles APAC (Singapour, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Expansion des budgets de recherche et développement dans les instituts de biotechnologie et de sciences de la vie | +1.3% | Amérique du Nord et UE, avec un impact émergent en Chine et en Inde | Long terme (≥ 4 ans) |

| Réglementations mondiales plus strictes en matière de sécurité alimentaire et de tests environnementaux | +1.2% | UE (résidus de pesticides), Amérique du Nord (PFAS), APAC (conformité aux exportations alimentaires) | Court terme (≤ 2 ans) |

| Passage aux méthodes HILIC couplées à la spectrométrie de masse nécessitant des réactifs à très faible teneur en métaux | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Bioprocédés continus à usage unique stimulant les solutions de tampons et à dose unique | +1.1% | Clusters de biofabrication en Amérique du Nord, dans l'UE et en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la fabrication pharmaceutique et biotechnologique

Entre 2024 et 2025, les CDMOs mondiaux ont étendu leur capacité en bioréacteurs à usage unique. Chaque lot nécessite des tampons de capture et de polissage, ce qui entraîne un ratio tampon/produit et garantit une demande constante en réactifs. Si le format de colonne jetable simplifie le processus en éliminant le besoin de validation du nettoyage, il augmente également les coûts en réactifs par lot, car ces colonnes sont généralement éliminées après un nombre limité de cycles. Par ailleurs, les nouvelles directives de la FDA sur la fabrication continue de produits biologiques imposent aux laboratoires de contrôle qualité d'effectuer fréquemment des analyses par chromatographie, entraînant une augmentation significative du débit en solvants par rapport aux libérations de lots traditionnelles. Dans la région Asie-Pacifique, les CDMOs étendent rapidement leurs capacités. La Corée du Sud et l'Inde ont notamment réalisé des investissements substantiels dans des suites équipées de chromatographie au cours de la période 2024-2025, renforçant la présence mondiale du marché des réactifs de chromatographie. Ces expansions stratégiques sont essentielles pour soutenir la croissance anticipée du chiffre d'affaires global.

Expansion des budgets de recherche et développement dans les instituts de biotechnologie et de sciences de la vie

En 2025, le financement mondial de la recherche et du développement en sciences de la vie a atteint des niveaux significatifs. Les programmes de protéomique et de métabolomique consomment notamment une part substantielle des solvants, tampons et étalons LC-MS. À mesure que les universités passent des bancs HPLC manuels à des plateformes UHPLC automatisées fonctionnant en continu, la consommation de réactifs par instrument a fortement augmenté. Horizon Europe, tourné vers l'avenir, a alloué des fonds aux initiatives de médecine moléculaire jusqu'en 2025. Une condition essentielle était l'utilisation de méthodes de chromatographie standardisées avec des solvants certifiés, renforçant davantage le marché des réactifs de chromatographie. Dans un geste notable, la fondation scientifique chinoise a amplifié ses subventions en chimie analytique en 2025. Nombre de ces projets s'orientent vers des phases mobiles plus écologiques, ce qui, paradoxalement, entraîne une hausse à court terme des achats de réactifs pour la validation des méthodes. Pendant ce temps, les startups privées de biotechnologie se tournent de plus en plus vers les CROs pour le développement de méthodes. Ces CROs, tout en obtenant des remises sur volume, accordent également la priorité aux fournisseurs proposant des livraisons en flux tendu, une stratégie visant à minimiser les coûts de stockage des stocks.

Réglementations mondiales plus strictes en matière de sécurité alimentaire et de tests environnementaux

Les services publics en Amérique du Nord sont appelés à augmenter leurs analyses annuelles LC-MS/MS, une décision motivée par la règle de l'EPA américaine de 2024 désignant six composés PFAS comme dangereux[1]Agence américaine de protection de l'environnement, "Règle PFAS," epa.gov . Chaque analyse utilise un mélange méthanol-acétonitrile, entraînant une hausse de la demande en solvants. Parallèlement, le resserrement par l'UE en 2025 des LMR pour 23 pesticides dans le cadre de son plan De la ferme à la table a poussé les importateurs alimentaires à mettre en œuvre des protocoles GC-MS et LC-MS multi-résidus, qui dépendent de réactifs de dérivatisation et d'étalons adaptés à la matrice. Au Japon, la législation sur la liste positive concernant les résidus de médicaments dans les produits de la mer impose l'utilisation de réactifs de paires d'ions, notamment l'acide heptafluorobutyrique, amplifiant davantage la demande régionale. Collectivement, ces mesures réglementaires soutiennent la trajectoire ascendante du marché des réactifs de chromatographie.

Passage aux méthodes HILIC couplées à la spectrométrie de masse nécessitant des réactifs à très faible teneur en métaux

Les systèmes LC-MS à triple quadripôle de paillasse ont connu une augmentation des installations, déplaçant efficacement les détecteurs optiques traditionnels. Les séparations HILIC exigent des solvants à teneur minimale en métaux. En réponse, les fournisseurs ont lancé de l'acétonitrile et du formiate d'ammonium certifiés pour des niveaux de métaux ultra-faibles, mais à un prix supérieur aux produits standard de qualité LC. Chaque lot de médicaments oligonucléotidiques nécessite de l'acétonitrile et de l'acétate d'ammonium de haute qualité, soulignant le pipeline d'ARN thérapeutique comme une opportunité de croissance significative. La directive ICH Q3D(R2), entrée en vigueur en 2024, a resserré les limites d'impuretés élémentaires pour les médicaments inhalés. Cela impose un processus de validation universel pour garantir que les solvants de chromatographie restent exempts de métaux. Collectivement, ces dynamiques propulsent un segment de niche mais en croissance rapide au sein du marché des réactifs de chromatographie.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des réactifs de haute pureté et volatilité des prix des matières premières | -0.7% | Mondial, aigu sur les marchés APAC et d'Amérique du Sud sensibles aux prix | Court terme (≤ 2 ans) |

| Chocs d'approvisionnement persistants en acétonitrile et volatilité des prix | -0.9% | Mondial, plus sévère en Amérique du Nord et en Europe en raison de la forte adoption de la LC-MS | Moyen terme (2 à 4 ans) |

| Procédés de réduction des solvants et de chimie verte réduisant les volumes par échantillon | -0.5% | UE et Amérique du Nord, portés par les mandats de durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des réactifs de haute pureté et volatilité des prix des matières premières

En 2025, l'acétonitrile de qualité LC-MS affichait des prix nettement supérieurs à son homologue de qualité technique. Cette tarification premium est largement due aux exigences strictes des producteurs, imposant des niveaux de contamination élémentaire inférieurs à 1 ppb. Les fluctuations de prix des matières premières ne sont pas simplement accidentelles ; elles sont profondément ancrées dans le processus de production. L'acétonitrile est principalement un sous-produit de la production d'acrylonitrile à base de propylène, rendant son prix susceptible aux volatilités inhérentes du marché pétrochimique. En 2024, les perturbations causées par les ouragans ont entraîné une réduction de la production sur la côte du Golfe des États-Unis. Cette pénurie a contraint les distributeurs à rationner leurs allocations, poussant les petits laboratoires à se tourner vers le méthanol comme substitut. Cependant, ce changement s'est accompagné d'un compromis : des temps d'analyse plus longs[2]Alexandra Aiken, "La pénurie d'acétonitrile perturbe les laboratoires de chromatographie," cen.acs.org.

Chocs d'approvisionnement persistants en acétonitrile et volatilité des prix

En 2024, une explosion dans une usine du Jiangsu a considérablement réduit les capacités. Cet incident a fait monter en flèche les prix au comptant, doublant les niveaux observés en 2023. En réponse, les laboratoires de contrôle qualité se sont empressés d'installer des systèmes de recyclage des solvants pour sécuriser leur approvisionnement. Pendant ce temps, les laboratoires européens ont constitué des stocks pour des périodes prolongées, une décision qui a immobilisé leur fonds de roulement et augmenté les coûts de stockage. Malgré les défis, aucun organisme de réglementation n'a désigné l'acétonitrile comme produit chimique stratégique, laissant les acheteurs assumer l'intégralité du risque d'approvisionnement. Bien que certains fournisseurs préconisent la chromatographie en phase supercritique — une approche utilisant le dioxyde de carbone et pouvant réduire l'utilisation d'acétonitrile — son adoption reste limitée. Cette adoption limitée est attribuée aux difficultés de portabilité des méthodes et à l'investissement en capital important requis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les réactifs de paires d'ions gagnent du terrain dans l'analyse des peptides

Les réactifs de paires d'ions ont enregistré une perspective de CAGR de 6,75 % jusqu'en 2031, dépassant la taille globale du marché des réactifs de chromatographie, à mesure que les pipelines de peptides et d'oligonucléotides se développent. Les solvants dominent toujours les revenus et ont capturé une part de marché des réactifs de chromatographie de 52,75 % en 2025, mais les volumes par analyse diminuent à mesure que l'optimisation des gradients et les colonnes à petit diamètre raccourcissent les temps d'équilibration.

Alors que les bioprocédés à usage unique privilégient la cohérence lot à lot, la demande de tampons GMP pré-formulés reste robuste. Les fournisseurs se démarquent en proposant des livraisons en flux tendu et des programmes de stock en consignation, allégeant les pressions sur le fonds de roulement des CDMOs. Si les agents de paires d'ions volatils facilitent les séparations compatibles avec la spectrométrie de masse, ils nécessitent des circuits d'écoulement en titane résistants à la corrosion. Cette exigence trace une trajectoire de croissance distincte au sein du marché des réactifs de chromatographie.

Par état physique de la phase mobile : les réactifs de chromatographie en phase gazeuse progressent sous l'effet des mandats environnementaux

Les réactifs de chromatographie en phase gazeuse sont en passe d'atteindre un CAGR de 7,20 % jusqu'en 2031, le plus rapide parmi les segments par état physique, aidés par les réglementations de l'UE et des États-Unis élargissant le dépistage des pesticides et des COV qui dépendent des procédés GC-MS bidimensionnels. Les réactifs de chromatographie liquide ont conservé 82,56 % des revenus de 2025, ancrés par les applications de contrôle qualité pharmaceutique et de PAT des bioprocédés.

En 2024, les régulateurs ont révisé la directive sur les émissions industrielles, réduisant les limites de rejet de COV. Cette décision a nécessité une surveillance GC en temps réel, qui exige désormais des gaz vecteurs et des étalons de calibration à des taux nettement supérieurs aux normes historiques. Si les réactifs de chromatographie en phase supercritique occupent une niche, ils offrent une réduction substantielle des solvants. Cela s'aligne sur les mandats de durabilité, même s'ils ne bénéficient pas d'une reconnaissance généralisée dans les pharmacopées. L'adoption croissante de la GCxGC dans l'analyse des arômes et des parfums stimule la demande de produits chimiques de dérivatisation et d'hélium de très haute pureté, diversifiant davantage les phases physiques du marché des réactifs de chromatographie.

Par technologie : l'échange par affinité domine la purification des produits biologiques

L'échange par affinité a maintenu une part de revenus de 50,75 % en 2025 et est prévu à un CAGR de 7,48 %, porté par les résines de protéine A atteignant une pureté de 99 % en une seule étape. L'échange d'ions reste essentiel comme technique de polissage, mais les échangeurs d'anions forts banalisés diluent les revenus même si les volumes restent élevés.

Les producteurs de biosimilaires sud-coréens et chinois offrent des remises significatives, exerçant une pression sur les prix des résines de protéine A. Cependant, les fournisseurs occidentaux établis maintiennent un avantage lors des audits réglementaires, grâce aux préoccupations concernant la lixiviation des ligands. Les résines en mode mixte sont coûteuses mais offrent un gain notable de productivité. Cela permet aux installations d'augmenter la charge en protéines sans percée, un avantage que les Organisations de développement et de fabrication sous contrat (CDMOs) exploitent pour optimiser l'utilisation des capacités. Le marché des réactifs de chromatographie pour la purification des thérapies géniques par AAV se développe rapidement. Les échangeurs d'ions à exclusion stérique et tolérants au sel sont aptes à gérer des vecteurs viraux complexes, soulignant une tendance vers la diversification technologique.

Par application : le segment pharmaceutique stimule le volume et l'innovation

Les procédés pharmaceutiques ont généré 81,67 % des revenus de 2025 et sont en bonne voie pour un CAGR de 6,97 %. Cette croissance reflète la part substantielle des produits biologiques dans les approbations de médicaments, qui nécessitent généralement trois à cinq étapes de chromatographie par campagne. Pendant ce temps, les tests alimentaires et des boissons gagnent en dynamisme. Cette progression fait suite à l'élargissement par les grands distributeurs, tels que Walmart, de leurs listes de dépistage des pesticides pour englober davantage de composés, augmentant ainsi le volume des méthodes multi-résidus.

En Californie, les mandats de qualité de l'eau fixent les niveaux de notification des PFAS à un seuil strict. Cette réglementation nécessite des analyses LC-MS/MS mensuelles, chacune consommant une quantité considérable de solvants. Ces exigences propulsent le marché des réactifs de chromatographie. De plus, les laboratoires cliniques effectuant des dépistages métaboliques pour les nouveau-nés se tournent de plus en plus vers les kits de dérivatisation GC, mettant en évidence un segment de niche mais en croissance. Si les produits pharmaceutiques stimulent le marché des réactifs de chromatographie, ces applications diverses garantissent une base de consommation robuste.

Analyse géographique

L'Amérique du Nord représentait 46,82 % en 2025, portée par une demande robuste. Les États-Unis, abritant une part significative de la capacité mondiale en produits biologiques, appliquent des réglementations cGMP strictes, soulignant la nécessité de réactifs traçables et validés. Les CDMOs régionaux adoptent de plus en plus des tampons pré-formulés, rationalisant les processus par lots et améliorant le débit en solvants et en tampons. Les réglementations canadiennes sur les tests du cannabis, élargies en 2024, représentent désormais des analyses chromatographiques mensuelles supplémentaires, utilisant massivement des réactifs de dérivatisation et des solvants LC-MS. Pendant ce temps, le Mexique émerge comme un pôle de délocalisation de proximité important, comme en témoigne la hausse de ses exportations d'IPA vers les États-Unis en 2025, stimulant par la suite la demande de solvants HPLC.

L'Europe devrait connaître la croissance la plus rapide avec un CAGR de 8,21 % jusqu'en 2031. Cette dynamique est largement attribuée aux révisions de l'EMA, qui a réduit de moitié les limites autorisées sur les impuretés élémentaires. Ces changements ont imposé un passage généralisé aux solvants à très faible teneur en métaux dans l'ensemble du secteur, renforçant la taille du marché des réactifs de chromatographie. En Allemagne, l'Institut Fraunhofer a lancé des installations pilotes de chromatographie continue, utilisant des tampons personnalisés mensuellement pendant leur phase d'optimisation. La MHRA britannique promeut la technologie à usage unique dans les thérapies cellulaires, entraînant une augmentation des volumes de tampons. Parallèlement, le KEMI suédois encourage les laboratoires à éliminer progressivement les solvants halogénés d'ici 2028, favorisant un passage vers les systèmes éthanol-eau.

La région Asie-Pacifique présente un paysage mixte. En 2025, la NMPA chinoise a approuvé de nouvelles usines de produits biologiques, contribuant à une capacité supplémentaire en bioréacteurs à usage unique et stimulant par la suite la demande de réactifs de chromatographie. La pharmacopée japonaise a commencé à approuver l'UHPLC dans plusieurs monographies. Si la transition des colonnes de 4,6 mm à 2,1 mm a permis une réduction significative du volume de solvant par analyse, les volumes globaux de solvants restent cohérents en raison de l'augmentation du débit d'échantillons. Les géants industriels sud-coréens, Samsung Biologics et Celltrion, ont collectivement augmenté leur capacité en biosimilaires jusqu'en 2025, entraînant des commandes accrues de résine de protéine A. Singapour, quant à elle, a connu une hausse de la production biopharmaceutique, les consommables de chromatographie constituant une part notable des coûts de production. Cette activité régionale diversifiée souligne la robustesse à long terme du marché des réactifs de chromatographie.

Paysage concurrentiel

Le marché des réactifs de chromatographie est modérément consolidé. La domination des cinq premiers fournisseurs laisse des opportunités aux producteurs de produits chimiques spéciaux et aux distributeurs régionaux. Si les fournisseurs rivalisent sur les prix compétitifs et la rapidité de livraison, les marges sur les solvants de base restent stables. En revanche, les gammes à très faible teneur en métaux et de qualité spectrométrie de masse bénéficient d'une prime, témoignant de la certification par les fournisseurs d'une contamination inférieure à 1 ppb, traçable aux normes du NIST. Une opportunité en plein essor existe dans les kits de tampons clés en main adaptés à la purification pour les thérapies géniques. Ici, les processus complexes et le contrôle réglementaire accru penchent en faveur de l'attrait des solutions prêtes à l'emploi. Les acteurs établis exploitent les outils numériques de chaîne d'approvisionnement pour se différencier. Les fournisseurs disposant de plateformes de réapprovisionnement prédictif sont particulièrement recherchés par les laboratoires à haut débit, où les ruptures de stock présentent des risques significatifs. Les dépôts de brevets mettent en évidence le dynamisme innovant du secteur, avec des demandes pour des ligands de protéine A stables aux alcalis et des chimies de résines multimodales. Les barrières à l'entrée sur ce marché sont formidables. Les réactifs destinés aux environnements GMP doivent respecter des spécifications pharmacopéiales strictes et des systèmes qualité, nécessitant souvent un investissement dans des installations conformes.

Leaders du secteur des réactifs de chromatographie

Thermo Fisher Scientific Inc.

Merck KGaA

Agilent Technologies Inc.

Waters Corporation

Avantor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : MilliporeSigma, filiale de Merck KGaA, a accepté d'acquérir l'activité chromatographie de JSR Life Sciences, axée sur le bioprocédé et la recherche clinique. Cela ajoutera la chromatographie à son portefeuille, contribuant à produire plus efficacement des biopharmaceutiques tels que les anticorps monoclonaux. La transaction devrait être finalisée d'ici mi-2026. Cette décision stimulera le marché des réactifs de chromatographie en améliorant les processus de production biopharmaceutique.

- Décembre 2024 : En 2024, Waters Corporation a inauguré une nouvelle installation de fabrication de 4 181 m² au Longbridge Business Park dans les Midlands de l'Ouest. Cette installation, plus de trois fois plus grande que ses opérations précédentes, augmente la production de composants clés pour ses centres de spectrométrie de masse à Wilmslow et Wexford. Cette expansion soutient la croissance du marché des réactifs de chromatographie en renforçant les capacités d'approvisionnement.

Portée du rapport mondial sur le marché des réactifs de chromatographie

La chromatographie est une technique de séparation utilisée en laboratoire pour séparer des mélanges sur la base d'un partitionnement différentiel entre les phases mobile et stationnaire. La chromatographie peut être divisée en deux branches, selon que la phase mobile est un liquide ou un gaz. Les réactifs de chromatographie sont utilisés dans une variété d'applications, notamment la HPLC, la chromatographie ionique, la chromatographie flash et la titration complexométrique.

Le marché des réactifs de chromatographie est segmenté par type, état physique de la phase mobile, technologie, application et géographie. Par type, le marché est segmenté en tampons, réactifs de paires d'ions, solvants et autres types (réactifs de dérivatisation, etc.). Par état physique de la phase mobile, le marché est segmenté en réactifs de chromatographie en phase gazeuse, réactifs de chromatographie liquide et réactifs de chromatographie en phase supercritique. Par technologie, le marché est segmenté en échange d'ions, échange par affinité, exclusion stérique, interaction hydrophobe, mode mixte et autres technologies (chromatographie d'adsorption, chromatographie de partage, etc.). Par application, le marché est segmenté en produits pharmaceutiques, alimentation et boissons, analyse de l'eau et de l'environnement, et autres applications (analyse médico-légale, application cosméceutique, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des réactifs de chromatographie dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Tampons |

| Réactifs de paires d'ions |

| Solvants |

| Autres types |

| Réactifs de chromatographie en phase gazeuse |

| Réactifs de chromatographie liquide |

| Réactifs de chromatographie en phase supercritique |

| Échange d'ions |

| Échange par affinité |

| Exclusion stérique |

| Interaction hydrophobe |

| Mode mixte |

| Autres technologies |

| Pharmaceutique |

| Alimentation et boissons |

| Analyse de l'eau et de l'environnement |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Tampons | |

| Réactifs de paires d'ions | ||

| Solvants | ||

| Autres types | ||

| Par état physique de la phase mobile | Réactifs de chromatographie en phase gazeuse | |

| Réactifs de chromatographie liquide | ||

| Réactifs de chromatographie en phase supercritique | ||

| Par technologie | Échange d'ions | |

| Échange par affinité | ||

| Exclusion stérique | ||

| Interaction hydrophobe | ||

| Mode mixte | ||

| Autres technologies | ||

| Par application | Pharmaceutique | |

| Alimentation et boissons | ||

| Analyse de l'eau et de l'environnement | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des réactifs de chromatographie ?

Le marché a généré 12,58 milliards USD en 2026 et est en bonne voie pour atteindre 17,32 milliards USD d'ici 2031, enregistrant un CAGR de 6,61 %.

Quel segment contribue le plus aux revenus des réactifs de chromatographie ?

Les solvants ont dominé les revenus de 2025 avec une part de 52,75 %, reflétant leur omniprésence dans tous les modes chromatographiques.

Quelle région connaît la croissance la plus rapide pour la demande de réactifs ?

L'Europe devrait enregistrer le CAGR le plus rapide de 8,21 % jusqu'en 2031, car les nouvelles limites d'impuretés stimulent l'adoption de solvants à très faible teneur en métaux.

Qu'est-ce qui motive le passage aux réactifs à très faible teneur en métaux ?

La détection par spectrométrie de masse et les directives plus strictes sur les impuretés élémentaires exigent des solvants certifiés en dessous de 1 ppb de métaux totaux pour éviter la suppression des ions.

Comment les chocs d'approvisionnement affectent-ils les prix de l'acétonitrile ?

Les perturbations de production en 2024 ont doublé les prix au comptant et ont conduit les laboratoires à installer des systèmes de recyclage ou à substituer le méthanol, soulignant une volatilité persistante.

Quel segment technologique affiche la croissance la plus élevée ?

Les réactifs d'échange par affinité, portés par les résines de protéine A pour les anticorps monoclonaux, devraient croître à un CAGR de 7,48 % jusqu'en 2031.

Dernière mise à jour de la page le: