Taille et part du marché des résines de chromatographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 3.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines de chromatographie par Mordor Intelligence

La taille du marché des résines de chromatographie était évaluée à 2,56 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 3,86 milliards USD d'ici 2031, à un TCAC de 7,09 % au cours de la période de prévision (2026-2031). La croissance régulière reflète le rôle intégral du segment dans la purification biopharmaceutique, où les étapes en aval consomment encore près de 60 % du total des coûts de fabrication des médicaments Avantor. L'accent réglementaire accru sur la pureté des produits, l'adoption croissante du bioprocédé continu nécessitant des résines à haut débit, et l'élargissement des pipelines thérapeutiques stimulent conjointement la demande. Les investissements en capacité — tels que le programme d'expansion multiphasique de 1,5 milliard USD de Cytiva et Pall — réduisent les écarts d'approvisionnement régionaux et renforcent les stratégies d'approvisionnement sécurisé. Parallèlement, les développeurs se tournent vers des matrices synthétiques pour gagner en reproductibilité, tandis que les grades d'agarose naturel gagnent un élan de niche sous les mandats de durabilité.

Principaux enseignements du rapport

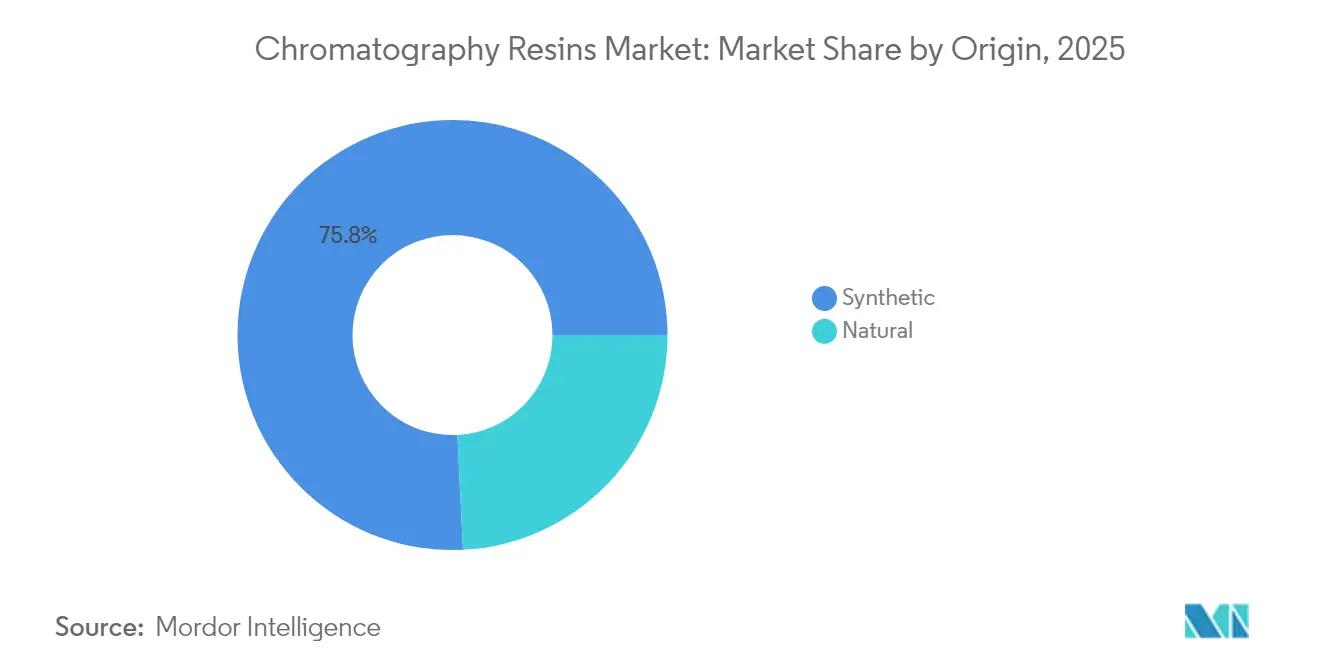

- Par origine, les résines à base synthétique détenaient 75,78 % de la part du marché des résines de chromatographie en 2025 ; les grades à base naturelle affichent le TCAC le plus rapide à 8,48 % jusqu'en 2031.

- Par type de produit, l'échange d'ions représentait 38,92 % de la part des revenus en 2025, tandis que les formats mixtes et multimodaux se développent le plus rapidement à un TCAC de 8,14 % jusqu'en 2031.

- Par technologie, la chromatographie par affinité a capturé 46,74 % de la part en 2025, tandis que l'exclusion stérique mène la croissance à un TCAC de 7,99 %.

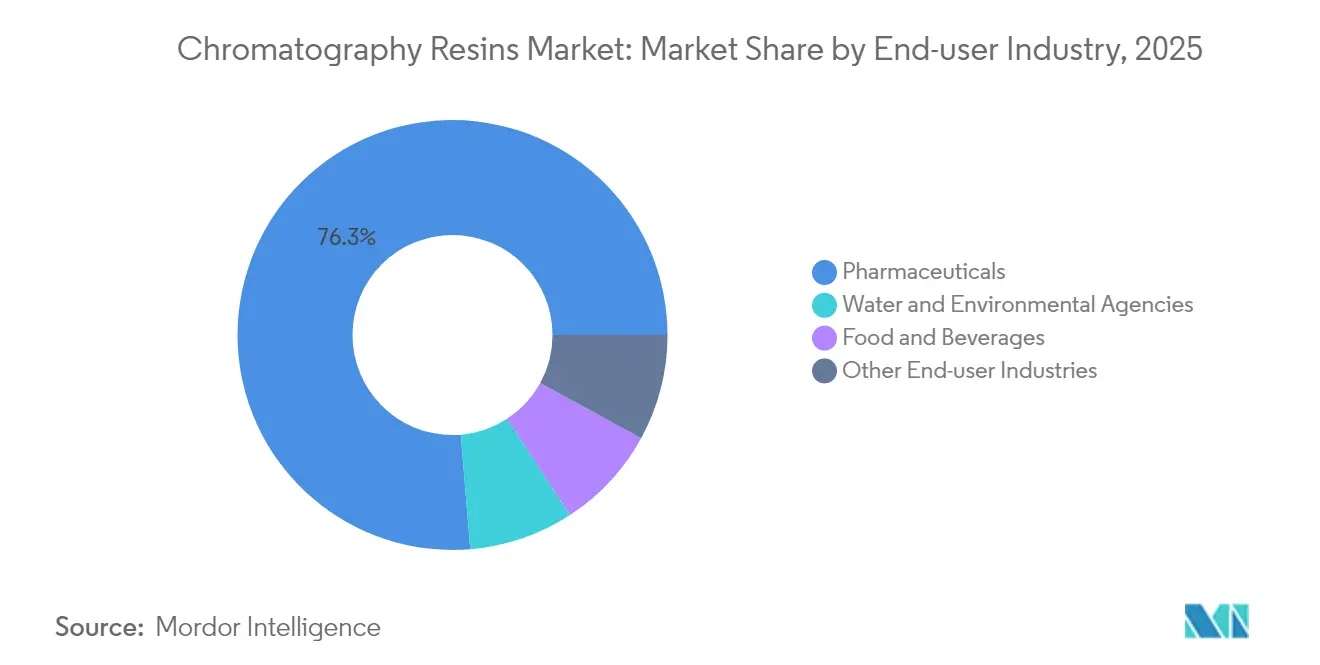

- Par utilisateur final, le secteur pharmaceutique représentait 76,32 % de la taille du marché des résines de chromatographie en 2025 et devrait croître à un TCAC de 8,41 %.

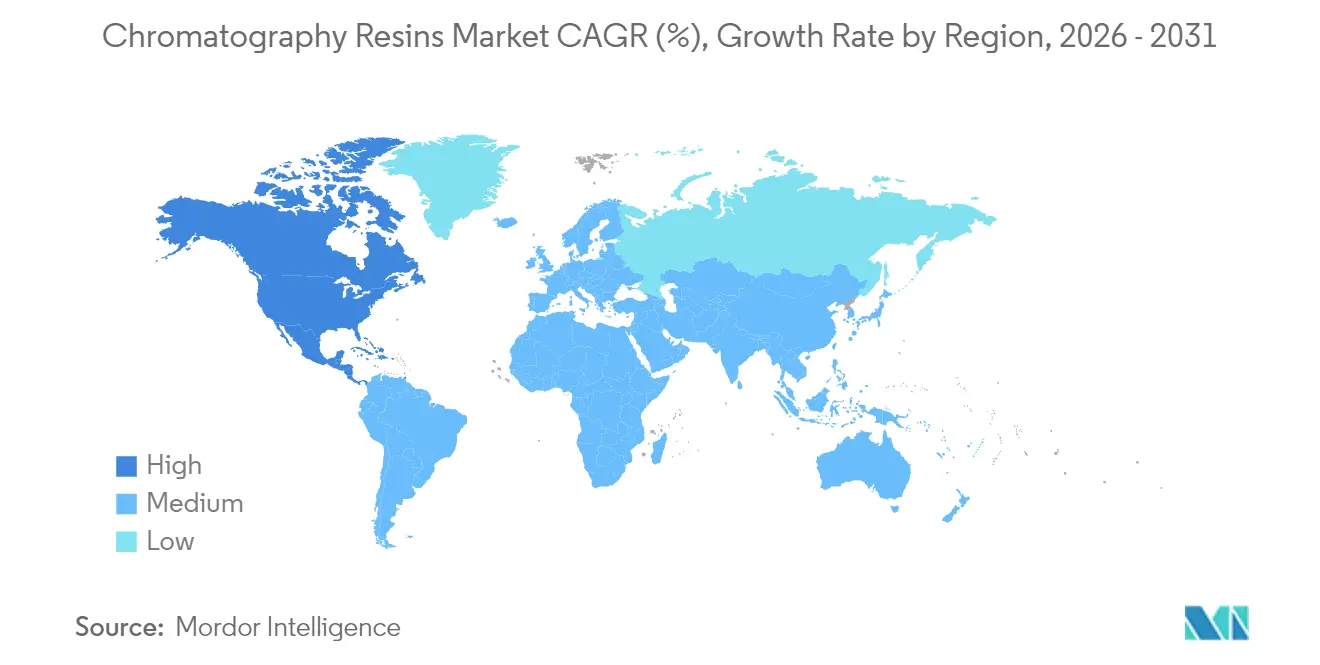

- Par géographie, l'Amérique du Nord dominait avec une part de 42,21 % en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 8,37 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des résines de chromatographie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la production d'anticorps monoclonaux | +2.1% | Accent sur l'Amérique du Nord et l'Europe ; influence mondiale | Moyen terme (2-4 ans) |

| Expansion des pipelines vaccinaux dans les marchés émergents | +1.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Transition vers des systèmes en aval à usage unique | +1.4% | Amérique du Nord et Union européenne ; adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de biologiques de plus haute pureté | +1.2% | Mondial, piloté par la FDA et l'EMA | Moyen terme (2-4 ans) |

| Besoin de résines à haut débit pour le bioprocédé continu | +0.9% | Pôles de fabrication en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la production d'anticorps monoclonaux

Les volumes mondiaux d'anticorps monoclonaux continuent d'augmenter à un TCAC projeté de 13,23 % jusqu'en 2030, et la consommation de résines augmente en parallèle à mesure que les titres d'anticorps dépassent 10 g/L, poussant les lits de Protéine A à leurs limites de capacité. Des alternatives à haute capacité telles que le Toyopearl GigaCap S-650M offrent une liaison dynamique supérieure à 90 g/L, soit plus du double des supports traditionnels. Les indications en oncologie représentent 51 % de la valeur thérapeutique, les pipelines auto-immuns se développant le plus rapidement et élargissant les besoins en purification. L'Amérique du Nord conserve 41,04 % de la part de la production d'anticorps, tandis que l'Asie-Pacifique progresse à un TCAC de 13,24 %, diversifiant les centres de demande en résines. La production in vitro détient désormais 78 % de l'approvisionnement en anticorps monoclonaux, soulignant comment la technologie des résines en aval sous-tend l'accès mondial aux biologiques.

Expansion des pipelines vaccinaux dans les marchés émergents

Les expansions de capacité post-pandémiques en Inde, en Chine, au Brésil et en Indonésie maintiennent la demande de vaccins à un niveau élevé, accroissant le besoin de résines qui éliminent efficacement les impuretés virales et plasmidiques. Le CHT Hydroxyapatite Céramique de Bio-Rad capture plus de 75 % des particules virales de la grippe et de la dengue tout en réduisant les protéines hôtes de 90 %[1]Bio-Rad Laboratories, "Résumé des performances du CHT Hydroxyapatite Céramique," bio-rad.com. De nouveaux ligands tels que la résine d'affinité à la protéine de spicule de Repligen/Navigo illustrent des solutions conçues spécifiquement pour les vaccins à ARNm et à vecteurs viraux. Les agences réglementaires, de l'EMA à l'OMS, exigent désormais des études robustes de clairance virale, incitant les développeurs de résines à valider une sélectivité et une robustesse de débit plus élevées pour les plateformes vaccinales à grande échelle.

Transition vers des systèmes en aval à usage unique

La demande de matériel de chromatographie jetable augmente à mesure que les entreprises éliminent les étapes de nettoyage en place. Les dispositifs de capture de protéines GORE affichent une productivité dix fois supérieure à celle des colonnes garnies sans temps d'arrêt pour le nettoyage. Les recommandations de la FDA sur les équipements jetables, publiées en juillet 2022, clarifient les étapes de qualification et accélèrent l'adoption. Les adsorbeurs à membrane, quant à eux, réduisent l'utilisation de tampons et s'intègrent parfaitement aux opérations continues, tandis que les colonnes irradiées aux rayons gamma permettent désormais des cycles sans charge biologique dépassant 40 jours. Bien que les coûts des résines augmentent dans les cartouches à usage unique, la rotation rapide et le risque de contamination réduit compensent les dépenses dans les usines multi-produits.

Pression réglementaire en faveur de biologiques de plus haute pureté

Les lignes directrices analytiques Q2(R2) mises à jour, publiées en mars 2024, exigent un profilage plus approfondi des impuretés, établissant ainsi des seuils plus élevés pour la résolution chromatographique FDA. Le projet de l'EMA sur la synthèse peptidique en phase solide précise la densité de réticulation des ligands et les limites des extractibles qui régissent directement la qualification des résines. Les rapports techniques de l'OMS renforcent l'alignement mondial sur la qualité des matières premières, et les recommandations de l'ISPE formalisent les audits des fournisseurs — tout cela accroît les exigences en matière de dossiers de données pour chaque nouveau lot de résines. Par conséquent, les fournisseurs investissent dans des contrôles de processus plus stricts et des certificats d'analyse étendus pour aider les utilisateurs à passer les contrôles réglementaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'approvisionnement et de validation des résines | -1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en traitement en aval | -1.2% | Amérique du Nord et Union européenne, se propageant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence de la chromatographie sur membrane jetable | -0.9% | Pôles de fabrication en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'approvisionnement et de validation des résines

Les prix des résines de Protéine A ont grimpé à 9 000-12 000 USD par litre, mais la plupart des produits se lient à moins de 40 g/L, mettant sous pression les budgets des essais cliniques et des productions commerciales. Les délais de livraison prolongés — souvent supérieurs à 15 semaines — obligent les entreprises à augmenter leurs stocks de sécurité et à immobiliser du fonds de roulement. Chaque changement de fournisseur ou de lot déclenche des tests de comparabilité, allongeant les délais et nécessitant une documentation extensive qui gonfle les dépenses globales de validation. Les petites entreprises et les usines des marchés émergents ont plus de mal à absorber ces coûts, ce qui ralentit la montée en puissance de la production nationale.

Pénurie de professionnels qualifiés en traitement en aval

Les expansions de fabrication ont dépassé le vivier de talents, laissant un déficit de spécialistes en chromatographie capables de développer des méthodes robustes et de gérer des systèmes continus. Les outils d'automatisation et d'intelligence artificielle accélèrent la révision routinière des données, mais la conception des procédés, le garnissage des résines et le dépannage exigent encore une connaissance expérientielle. Les programmes universitaires n'intègrent que progressivement des modules de bioprocédé continu, créant un déficit de compétences persistant qui accroît le risque opérationnel et complique les délais de transfert de technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par origine : la dominance synthétique favorise l'évolutivité

Les matériaux à base synthétique représentaient 75,78 % des revenus de 2025, reflétant la préférence des fabricants pour la cohérence lot à lot et la haute résistance mécanique. Ces caractéristiques permettent des colonnes plus hautes, des débits plus rapides et une mise à l'échelle simplifiée, essentielles sur le marché des résines de chromatographie où les cycles de production continuent de se raccourcir. En revanche, les supports naturels — principalement l'agarose — conservent des chimies plus douces qui protègent les protéines labiles, les positionnant pour les vaccins de niche et les vecteurs de thérapie génique. Le TCAC prévisionnel de 8,48 % du segment naturel signale un regain d'intérêt pour les matières premières renouvelables et les empreintes environnementales réduites, notamment en Europe où des incitations à la fabrication verte existent.

Les schémas d'adoption illustrent une structure à deux niveaux : les multinationales installent des lits de polyméthacrylate synthétique pour la capture continue d'anticorps, tandis que les fabricants sous contrat régionaux étendent leur capacité avec de l'agarose ou de la cellulose pour des suites multi-produits. L'attention réglementaire portée au risque d'agents adventices fait davantage pivoter la préférence des entreprises vers les synthétiques, mais les préoccupations de biocompatibilité attirent encore les grades naturels dans les pipelines pédiatriques et de thérapie cellulaire. Les deux formats renforçant les chimies de ligands avancées, la concurrence portera moins sur la matrice de base et davantage sur les attributs de performance tels que la capacité dynamique et la stabilité alcaline sur le marché des résines de chromatographie.

Par type de produit : le leadership de l'échange d'ions face au défi multimodal

Les résines d'échange d'ions représentaient 38,92 % des ventes de 2025, consolidant un rôle vieux de plusieurs décennies aux stades de capture, intermédiaire et de polissage. Leur large fenêtre opérationnelle, leur évolutivité et leur accessibilité relative conviennent à pratiquement toutes les protéines thérapeutiques. Cependant, les supports mixtes et multimodaux devraient progresser à un taux annuel de 8,14 %, car les interactions ioniques, hydrophobes et par liaison hydrogène combinées permettent l'élimination en une seule étape des agrégats et des protéines des cellules hôtes, réduisant l'utilisation de tampons et l'encombrement des équipements.

Les colonnes de Protéine A restent essentielles pour la capture des IgG malgré leur prix élevé, tandis que les unités d'interaction hydrophobe atténuent l'agrégation lors du polissage continu. Les dispositifs d'exclusion stérique assurent l'échange de tampon ou la dessalination sans cisaillement, un domaine où la taille du marché des résines de chromatographie pour cette niche devrait s'élargir régulièrement avec un TCAC de 7,99 %. Les solutions personnalisées couplées à des ligands entrent progressivement à l'échelle pilote, portées par les anticorps bispécifiques et les vecteurs viraux. Les feuilles de route d'intensification des procédés suggèrent que les lits multimodaux remplaceront de plus en plus les opérations séquentielles d'échange d'ions et d'interaction hydrophobe, soulignant l'évolution des pools de valeur au sein du marché des résines de chromatographie.

Par technologie : la chromatographie par affinité maintient sa suprématie en capture

Les plateformes d'affinité ont capturé 46,74 % des revenus de 2025, ancrées par la capture de Protéine A dans les flux de travail des anticorps monoclonaux. Les variantes à haut débit dépassent désormais une capacité de 65 g/L tout en résistant aux cycles de NaOH, réduisant le coût par gramme traité. La technologie d'échange d'ions conserve son attrait polyvalent, avec des résines giga-cap plus récentes atteignant des capacités dynamiques de 90 g/L et s'adaptant aux modes de liaison-élution et de passage en flux. L'exclusion stérique est la technologie à la croissance la plus rapide, reflétant le besoin de diafiltration en ligne et de réduction des agrégats avant le remplissage final.

La chromatographie par interaction hydrophobe reste essentielle pour la consolidation du titre après purification, et les solutions en mode mixte brouillent les frontières traditionnelles, s'adaptant aux opérations hybrides par lots et continues. Les ligands d'affinité personnalisés progressent le plus agressivement là où la Protéine A standard ne peut pas se lier — comme les fragments d'anticorps sans Fc — illustrant comment le marché des résines de chromatographie s'adapte aux biologiques de nouvelle génération. L'intégration de l'automatisation dans toutes les technologies réduit la variance dépendante de l'opérateur et permet des boucles rapides de criblage des résines, raccourcissant les délais de développement et améliorant la reproductibilité.

Par secteur d'utilisation final : le secteur pharmaceutique mène un double leadership

Les fabricants pharmaceutiques ont consommé 76,32 % du volume mondial en 2025 et sont en bonne voie pour un TCAC de 8,41 %, un alignement qui positionne de manière unique le segment comme la cohorte d'acheteurs à la fois la plus grande et à la croissance la plus rapide. L'expansion des pipelines d'anticorps bispécifiques, de conjugués anticorps-médicament et de charges utiles de thérapie génique exige des schémas de purification sur mesure, intensifiant la dépendance aux supports haute performance au sein du marché des résines de chromatographie. Les laboratoires de biotechnologie investissent dans des plateformes de criblage de résines à haut débit pour réduire de plusieurs mois la sélection des candidats principaux. Les usines de production de médicaments, à leur tour, adaptent les formats de garnissage de résines à la capture continue multi-colonnes, dégageant des gains d'efficacité sur des réseaux multi-sites.

Les agences de l'eau et de l'environnement utilisent des lits d'échange d'ions pour la remédiation des nitrates et des métaux lourds, représentant une part de demande modeste mais stable. Les transformateurs alimentaires et de boissons utilisent des résines cationiques à acide fort pour la désacidification des jus et la purification du lactosérum, mais l'adoption globale reste secondaire par rapport à l'urgence pharmaceutique. Avec l'expansion de la capacité de vaccination et de thérapie avancée vers l'Asie-Pacifique et l'Amérique latine, les acteurs pharmaceutiques continueront de dicter les spécifications des produits et les délais de livraison sur l'ensemble du marché des résines de chromatographie.

Analyse géographique

L'Amérique du Nord a dominé avec une contribution aux revenus de 42,21 % en 2025 et affiche également le TCAC régional le plus rapide à 8,37 % jusqu'en 2031. Des investissements agressifs — le programme de 1,5 milliard USD de Cytiva et Pall et la nouvelle usine d'agarose de Purolite en Pennsylvanie — visent à raccourcir les délais de livraison et à protéger les chaînes d'approvisionnement en bioprocédés. Les lignes directrices analytiques de la FDA, renforcées en 2024, font monter les attentes mondiales en matière de cohérence des résines, ancrant le statut de l'Amérique du Nord en tant que pôle de référence réglementaire.

L'Europe s'est classée deuxième en termes de valeur, combinant une expertise BPF de longue date avec un accent croissant sur la durabilité. Les règles de validation des procédés de l'EMA imposent une séparation à haute résolution et favorisent les matrices recyclables ou à moindre déchet. Des investissements tels que le centre de recherche de 300 millions EUR de Merck KGaA à Darmstadt et l'expansion allemande de Tosoh Bioscience renforcent l'approvisionnement national. Les incitations à la fabrication verte poussent davantage les producteurs vers l'agarose biosourcé et les systèmes de solvants en circuit fermé au sein du marché des résines de chromatographie.

L'Asie-Pacifique enregistre l'expansion structurelle la plus rapide, stimulée par les programmes de biologiques chinois, japonais et coréens ainsi que par les initiatives vaccinales de l'ASEAN. La nouvelle usine de Tosoh à Yokkaichi illustre l'alignement des capacités avec la demande régionale. Les décideurs politiques canalisent des subventions vers des usines locales d'anticorps monoclonaux et de thérapie cellulaire, augmentant la consommation de résines à haute capacité à mesure que les multinationales localisent leur production. L'Inde et l'Indonésie ajoutent du volume dans les stocks de préparation aux pandémies, élargissant la base de clients pour les supports compatibles avec le flux continu.

L'Amérique du Sud connaît une montée en puissance progressive au Brésil et en Argentine, axée sur les besoins vaccinaux de santé publique qui recherchent de plus en plus des lits en mode mixte à double ligand pour la clairance virale. Le Moyen-Orient et l'Afrique restent naissants mais présentent des poches de croissance autour des clusters pharmaceutiques des États du Golfe poursuivant l'autosuffisance en insuline, plasma et vaccins. Collectivement, les régions non membres de l'OCDE contribuent à des parts modestes aujourd'hui mais représentent des perspectives de croissance à deux chiffres, soulignant la mondialisation du marché des résines de chromatographie.

Paysage concurrentiel

Le marché des résines de chromatographie reste modérément fragmenté. Les multinationales de premier plan — Cytiva, Merck KGaA, Thermo Fisher Scientific, Sartorius Stedim Biotech et Bio-Rad Laboratories — combinent synthèse, conception de ligands et matériel de garnissage, offrant des plateformes groupées qui fidélisent les clients pour des processus multi-étapes. La consolidation par Danaher de Cytiva et Pall permet des offres groupées filtres-résines, suscitant un examen antitrust mais catalysant également l'innovation dans les flux de travail intégrés. Des spécialistes de second rang tels que Purolite et JSR Life Sciences cultivent des produits d'agarose à haute capacité ou de polyméthacrylate avancé, comblant les lacunes dans des modalités de niche comme la purification de vecteurs viraux.

Les mouvements stratégiques s'orientent vers l'augmentation des capacités et l'acquisition de technologies. L'acquisition par Repligen de l'innovateur en ligands Tantti en juillet 2024 a ajouté des bibliothèques d'affinité sur mesure à sa franchise de colonnes OPUS[2]Repligen Corporation, "L'acquisition de Tantti renforce le portefeuille de chromatographie," repligen.com . Avantor a lancé PROchievA pour renforcer la flexibilité d'approvisionnement pour les flux de travail de capture d'anticorps monoclonaux, répondant aux goulots d'étranglement du marché. Le lancement en 2025 par DuPont de l'AmberChrom TQ1 a élargi les choix pour les fabricants d'oligonucléotides. L'intensité concurrentielle se concentre désormais sur les ligands stables en milieu alcalin, les conceptions multimodales en flux traversant et les colonnes pré-qualifiées pour l'irradiation gamma.

La pression sur les prix coexiste avec la différenciation par la performance : si la Protéine A commande encore des primes, les gains de stabilité alcaline et de capacité de liaison dynamique réduisent les écarts de coût total. Les équipements prêts pour l'automatisation et la logistique des résines avec étiquettes RFID ajoutent des couches de service. Les entrants plus petits trouvent des espaces blancs dans les opérations unitaires de thérapie cellulaire, le criblage de ligands à haut débit et les chimies de matrices recyclables visant des références de processus circulaires. Les dépôts de brevets continuent d'augmenter autour des ligands recombinants et des méthodes de greffage de polymères, signalant des dépenses soutenues en recherche et développement et un cycle d'innovation dynamique sur l'ensemble du marché des résines de chromatographie.

Leaders du secteur des résines de chromatographie

Cytiva

Merck KGaA

Thermo Fisher Scientific

Sartorius Stedim Biotech

Bio-Rad Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : DuPont a élargi sa gamme de produits de bioprocédé en introduisant la résine de chromatographie AmberChrom TQ1. Cette nouvelle résine est spécifiquement conçue pour aider à purifier les oligonucléotides et les peptides de manière plus efficace.

- Novembre 2024 : Avantor a introduit la résine de chromatographie PROchievA Protéine A pour soutenir la production d'anticorps monoclonaux. Cette nouvelle résine de chromatographie aide à résoudre les limitations de capacité dans le processus de fabrication.

Portée du rapport mondial sur le marché des résines de chromatographie

Le rapport mondial sur le marché des résines de chromatographie comprend :

| À base naturelle | Agarose |

| Cellulose | |

| À base synthétique | Gel de silice |

| Oxyde d'aluminium | |

| Polystyrène | |

| Autres résines à base synthétique |

| Protéine A |

| Échange d'ions |

| Mode mixte et multimodal |

| Interaction hydrophobe |

| Exclusion stérique |

| Résines personnalisées couplées à des ligands |

| Résines de chromatographie par affinité |

| Résines de chromatographie par échange d'ions |

| Résines de chromatographie par interaction hydrophobe |

| Résines de chromatographie par exclusion stérique |

| Autres technologies |

| Industrie pharmaceutique | Biotechnologie |

| Découverte de médicaments | |

| Production de médicaments | |

| Agences de l'eau et de l'environnement | |

| Alimentation et boissons | |

| Autres secteurs d'utilisation final |

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par origine | À base naturelle | Agarose | |

| Cellulose | |||

| À base synthétique | Gel de silice | ||

| Oxyde d'aluminium | |||

| Polystyrène | |||

| Autres résines à base synthétique | |||

| Par type de produit | Protéine A | ||

| Échange d'ions | |||

| Mode mixte et multimodal | |||

| Interaction hydrophobe | |||

| Exclusion stérique | |||

| Résines personnalisées couplées à des ligands | |||

| Par technologie | Résines de chromatographie par affinité | ||

| Résines de chromatographie par échange d'ions | |||

| Résines de chromatographie par interaction hydrophobe | |||

| Résines de chromatographie par exclusion stérique | |||

| Autres technologies | |||

| Par secteur d'utilisation final | Industrie pharmaceutique | Biotechnologie | |

| Découverte de médicaments | |||

| Production de médicaments | |||

| Agences de l'eau et de l'environnement | |||

| Alimentation et boissons | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Par géographie | Asie-Pacifique | Chine |

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Pays de l'ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des résines de chromatographie en 2026 ?

Le marché s'établit à 2,74 milliards USD en 2026, reflétant une forte demande de la fabrication biopharmaceutique.

À quel rythme le marché des résines de chromatographie va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 7,09 %, atteignant 3,86 milliards USD à la fin de la période de prévision (2026-2031).

Quel type d'origine de résine domine ?

Les résines à base synthétique détiennent 75,78 % de part en raison de leur reproductibilité et de leur évolutivité supérieures.

Pourquoi l'Amérique du Nord est-elle à la fois la région la plus grande et à la croissance la plus rapide ?

Une forte concentration d'usines de biologiques, des investissements continus en capacité et un leadership réglementaire strict propulsent un TCAC régional de 8,37 %.

Quelle est la principale contrainte de coût pour les fabricants ?

Les coûts d'approvisionnement et de validation de la Protéine A — souvent 9 000-12 000 USD par litre — restent la principale barrière de dépenses.

Dernière mise à jour de la page le: