Taille et parts du marché des paiements en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

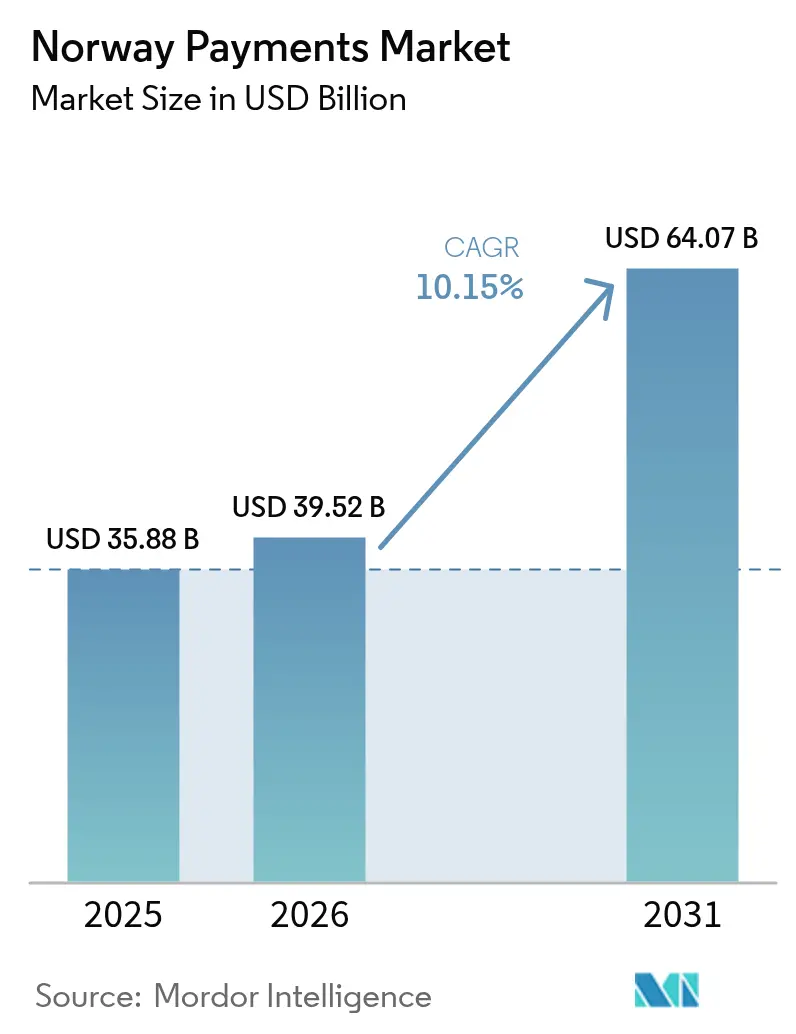

| Taille du marché de l'année de base (2025) | 35.88 Milliards de dollars |

| Taille du Marché (2026) | 39.52 Milliards de dollars |

| Taille du Marché (2031) | 64.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

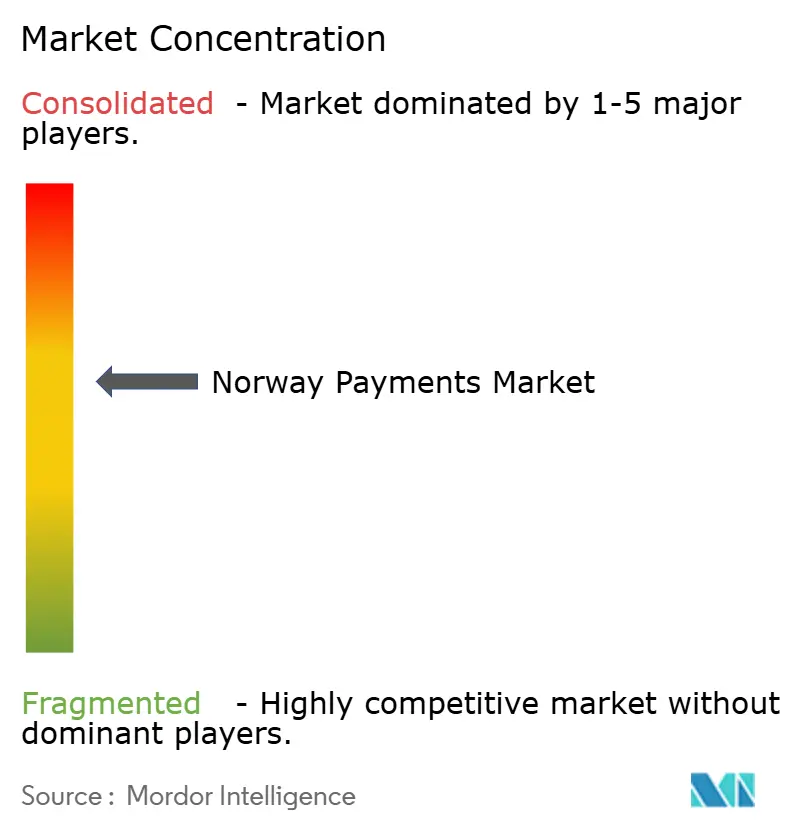

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Norvège par Mordor Intelligence

La taille du marché des paiements en Norvège devrait passer de 35,88 milliards USD en 2025 à 39,52 milliards USD en 2026 et devrait atteindre 64,07 milliards USD d'ici 2031, à un CAGR de 10,15 % sur la période 2026-2031. La pénétration des portefeuilles numériques, les terminaux sans contact obligatoires et les règles avancées de banque ouverte ont positionné le pays comme la société la plus réticente à l'argent liquide d'Europe, le numéraire n'étant désormais utilisé que pour 3 % des transactions des consommateurs.[1]Norges Bank, "Rapport Web sur les Infrastructures Financières 2025," norges-bank.no L'innovation en matière de paiements est en outre portée par la Stratégie Nationale de Numérisation 2024-2030, qui alloue 90 millions EUR (97 millions USD) de financement annuel à la modernisation des infrastructures de paiement en temps réel.[2]Ministère Norvégien de la Numérisation, "La Norvège Numérique de Demain : Stratégie Nationale de Numérisation 2024–2030," regjeringen.no L'adoption rapide des services NFC, la couverture 5G généralisée et une forte progression des investissements dans les technologies financières élargissent les volumes adressables sur le marché des paiements en Norvège, tandis que des mandats plus stricts en matière de lutte contre la cyberfraude et de nouvelles règles d'acceptation des espèces tempèrent les marges à court terme. La consolidation autour de Vipps MobilePay et BankAxept souligne le caractère duopolistique du marché des paiements en Norvège, bien que les exigences d'interopérabilité jusqu'en 2027 préservent l'accès pour les acquéreurs tiers.

Principaux enseignements du rapport

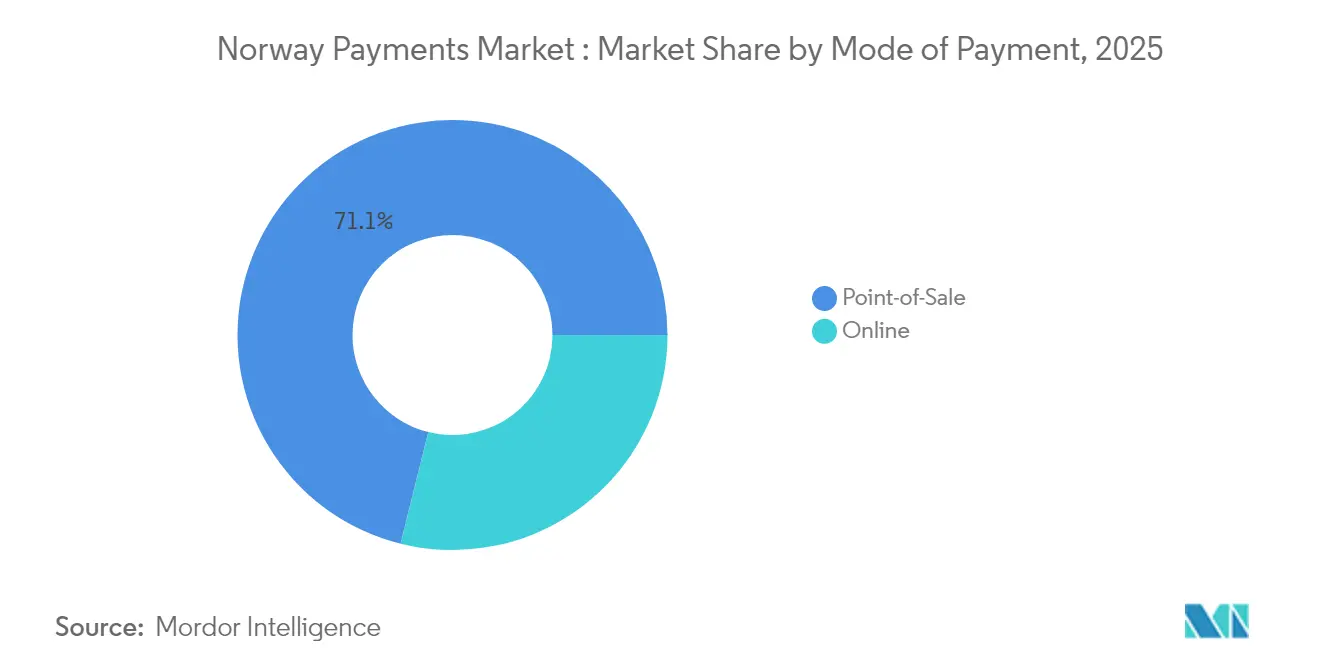

- Par mode de paiement, le point de vente a dominé avec 71,12 % des parts du marché des paiements en Norvège en 2025 ; les portefeuilles numériques devraient croître à un CAGR de 13,45 % jusqu'en 2031.

- Par canal d'interaction, le point de vente a conservé 71,02 % des parts de revenus en 2025, tandis que les canaux de commerce électronique et de commerce mobile progressent à un CAGR de 12,05 % jusqu'en 2031.

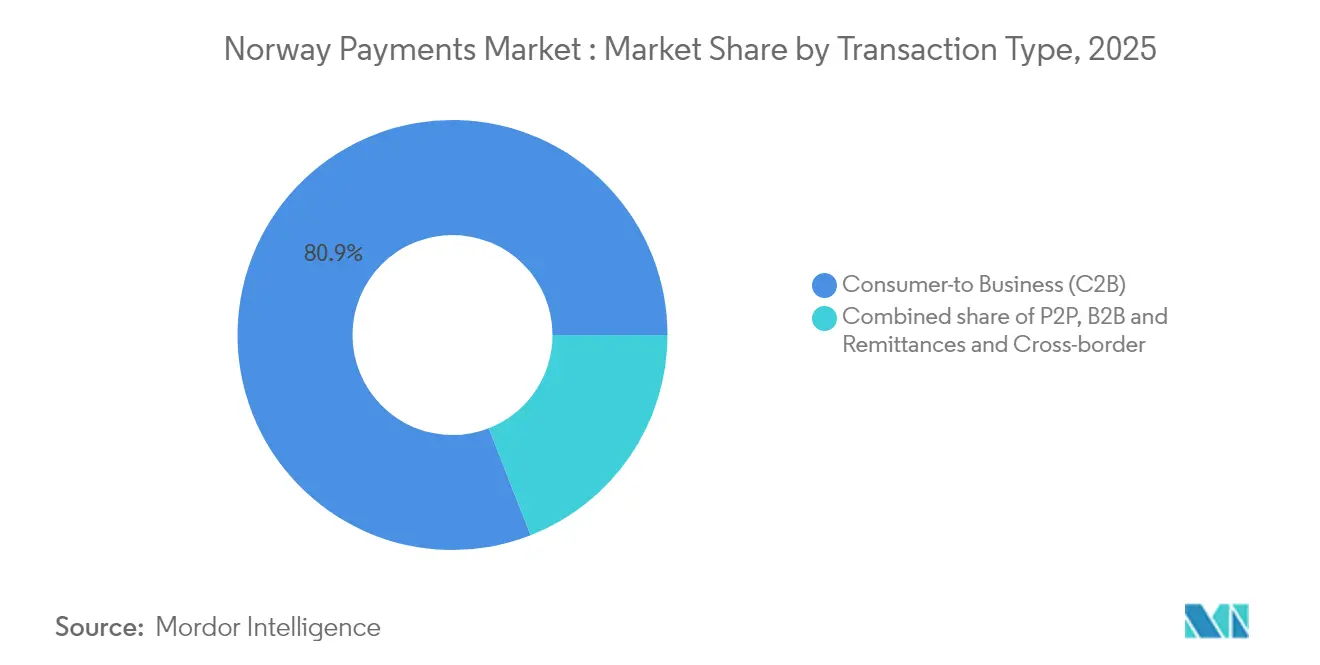

- Par type de transaction, les flux consommateur-entreprise représentaient 80,92 % de la taille du marché des paiements en Norvège en 2025 ; les paiements de particulier à particulier progressent le plus rapidement, à un CAGR de 10,85 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail représentait 45,62 % des parts de la taille du marché des paiements en Norvège en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 13,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale vers les paiements sans espèces et en temps réel | +2.8% | National, avec adoption précoce à Oslo, Bergen, Trondheim | Court terme (≤ 2 ans) |

| Pénétration généralisée des smartphones et d'Internet | +2.1% | National, avec rattrapage des zones rurales grâce au déploiement de la 5G | Moyen terme (2-4 ans) |

| Déploiement obligatoire des terminaux NFC/sans contact | +1.9% | National, avec les secteurs du commerce de détail et de l'hôtellerie en tête | Court terme (≤ 2 ans) |

| Réglementation sur la banque ouverte stimulant les applications de technologies financières | +1.7% | National, avec des effets de débordement sur la région nordique | Moyen terme (2-4 ans) |

| Consolidation des portefeuilles nationaux (effets de la fusion Vipps) | +1.4% | Région nordique, avec l'impact le plus fort en Norvège, au Danemark et en Finlande | Long terme (≥ 4 ans) |

| Demande de l'économie des petits boulots pour des versements de salaires instantanés | +1.2% | Centres urbains, en expansion vers les zones périurbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale vers les paiements sans espèces et en temps réel

Un financement public annuel de 90 millions EUR (97 millions USD) accélère les infrastructures de paiement en temps réel, tandis que l'entrée prochaine de la Norvège dans le Système de Règlement des Paiements Instantanés TARGET en 2028 permettra la compensation instantanée couronne-euro et réduira les frictions transfrontalières.[3]Banque Centrale Européenne, "La Norvège rejoint TIPS," ecb.europa.eu La Norges Bank teste en parallèle des cas d'usage de monnaie numérique de banque centrale de gros, signalant sa disponibilité pour des modèles de règlement post-espèces. L'accès obligatoire aux espèces jusqu'à 20 000 NOK atténue les préoccupations en matière de résilience, maintenant ainsi la confiance des consommateurs même lorsque l'utilisation des espèces s'effondre. Ensemble, ces mesures soutiennent l'expansion à long terme du marché des paiements en Norvège.

Pénétration généralisée des smartphones et d'Internet

Le haut débit universel et la 5G ont débloqué des fonctionnalités de paiement biométrique et hors ligne qui élargissent l'acceptation numérique dans les zones rurales. Visa constate que l'utilisation des portefeuilles mobiles atteint 94 %, le niveau le plus élevé d'Europe.[4]Visa, "Décryptage de l'évolution du portefeuille mobile européen," visa.co.uk La conception de paiements axée sur le mode hors ligne, pionnière des opérateurs nordiques, assure la continuité lors des pannes et atténue le risque systémique, renforçant la polyvalence du marché des paiements en Norvège.

Déploiement obligatoire des terminaux NFC/sans contact

La loi sur les marchés numériques de l'UE a contraint Apple à ouvrir le NFC de l'iPhone, permettant à Vipps MobilePay de lancer « Tap with Vipps », la première alternative native iOS à Apple Pay au monde. Des chaînes hôtelières telles que King Foods et Frich's ont réduit les temps d'attente et les coûts de main-d'œuvre en associant des bornes sans contact à des systèmes de point de vente unifiés. Les effets de réseau issus des mises à niveau des terminaux accélèrent l'adoption des portefeuilles et augmentent la vélocité des transactions sur le marché des paiements en Norvège.

Réglementation sur la banque ouverte stimulant les applications de technologies financières

La DSP2 a ouvert les données de compte à compte, mais la tarification des API bancaires a déclenché des plaintes pour concurrence de la part de Neonomics. La DSP3, en vigueur en 2026, intégrera des API dédiées à la lutte contre la fraude, créant une nouvelle parité pour les applications tierces. À mesure que la portabilité des données s'améliore, des parcours utilisateurs différenciés attireront de nouvelles cohortes, renforçant les volumes sur le marché des paiements en Norvège.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de lutte contre la cyberfraude | -1.8% | National, avec un impact plus élevé sur les petits établissements financiers | Court terme (≤ 2 ans) |

| Frais d'interchange et d'acquisition élevés pour les PME | -1.2% | National, avec des effets disproportionnés sur les entreprises rurales et de petite taille | Moyen terme (2-4 ans) |

| Compression des marges due à une concurrence intense entre les prestataires de services de paiement | -0.9% | National, avec des effets de débordement sur la région nordique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la localisation | -0.7% | National, avec des exigences de conformité réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de lutte contre la cyberfraude

DNB a bloqué 2,1 milliards NOK (190 millions USD) de fraudes en 2024, détournant des capitaux vers des outils défensifs qui auraient pu financer l'innovation produit. L'Unité de Soutien aux Cybermenaces de Finans Norge coordonne désormais le partage de renseignements, mais la conformité au Règlement sur la Résilience Opérationnelle Numérique impose de nouvelles lignes de coûts, réduisant les marges des petits prestataires de services de paiement et ralentissant le lancement de nouveaux services sur le marché des paiements en Norvège.

Frais d'interchange et d'acquisition élevés pour les PME

Les frais des systèmes de paiement internationaux restent élevés pour les commerçants à faible volume, tandis que les règles d'acceptation obligatoire des espèces ajoutent des structures de coûts parallèles. Ces doubles charges dissuadent les PME de passer à des fonctionnalités de paiement premium, maintenant une partie des volumes potentiels en dehors du marché des paiements en Norvège.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques perturbent la domination des cartes

Le point de vente détenait 71,12 % des parts du marché des paiements en Norvège en 2025. Pourtant, les portefeuilles numériques et les virements directs de compte à compte progressent à un CAGR de 13,45 %, portés par la migration vers la norme ISO 20022 qui fournit des données plus riches pour l'analyse basée sur le consentement. La taille du marché des paiements en Norvège attachée aux infrastructures axées sur le numérique devrait dépasser 22,46 milliards USD d'ici 2031, remodelant l'économie des acquéreurs.

Les émetteurs de cartes répondent par des avantages à valeur ajoutée et des identifiants tokenisés pour défendre les niveaux de dépenses, mais « Tap with Vipps » sur iOS brise les écosystèmes fermés et comprime le verrouillage des émetteurs. Les espèces tombent en dessous de 3 % des volumes à mesure que la confiance des consommateurs migre vers des portefeuilles authentifiés par biométrie. L'intégration de la fidélité, du paiement fractionné et du P2P dans des super-applications uniques approfondit l'engagement et amplifie la valeur à vie au sein du marché des paiements en Norvège.

Par canal d'interaction : l'élan du commerce électronique défie la domination physique

La taille du marché des paiements en Norvège transitant par le commerce électronique et le commerce mobile croît à un CAGR de 12,05 %, grignotant les canaux exclusivement physiques qui conservent aujourd'hui 71,02 % des parts. Des détaillants axés sur la logistique comme Oda desservent déjà 70 % de la demande d'épicerie en ligne, démontrant l'évolutivité de l'automatisation de la chaîne du froid dans la géographie dispersée de la Norvège.Les commerçants en magasin répliquent avec des caisses omnicanales, le retrait en magasin et des bornes de libre-service qui relient l'inventaire aux systèmes de point de vente en nuage. Le marché des paiements en Norvège s'articule avec la numérisation civique, les portails fiscaux, de péage et de santé adoptant les mêmes infrastructures que les consommateurs utilisent pour leurs achats. Le commerce mobile brouille davantage les frontières, intégrant des liens d'achat et de paiement dans les flux sociaux, les diffusions en direct et les environnements de jeux vidéo.

Par type de transaction : les paiements P2P s'accélèrent au-delà de la base C2B

Les flux consommateur-entreprise représentent 80,92 % de la taille du marché des paiements en Norvège, soutenus par des dépenses de détail par habitant élevées et une possession universelle de cartes. Les transferts de particulier à particulier, cependant, progressent de 10,85 % par an à mesure que les évolutions culturelles orientent les échanges d'argent autour d'expériences similaires à la messagerie instantanée. Les régimes de salaires instantanés pour les travailleurs de l'économie des petits boulots accélèrent la demande, créant un chevauchement entre les cas d'usage de la paie, des virements et des transferts sociaux.

Les corridors interentreprises progressent plus lentement en raison des flux de travail de conformité, mais le Système de Règlement des Paiements Instantanés TARGET réduira la latence transfrontalière, débloquant de nouveaux avantages de liquidité pour les PME d'ici 2028. Les engagements réglementaires en faveur d'un accès non discriminatoire maintiennent les infrastructures P2P ouvertes, permettant de nouveaux services superposés tels que les cadeaux collectifs et le séquestre au sein du marché des paiements en Norvège.

Par secteur d'utilisation final : l'innovation dans le secteur de la santé dépasse la maturité du commerce de détail

Le commerce de détail contribue encore à hauteur de 45,62 % des parts du marché des paiements en Norvège, reflétant une couverture mature des points de vente et une expansion omnicanale. Pourtant, le secteur de la santé mène la croissance à un CAGR de 13,2 %, alimenté par 47 milliards USD de dépenses de santé nationales, une adoption étendue de la télémédecine et des déploiements d'ordonnances électroniques.

Les hôpitaux intègrent désormais des API de paiement dans les portails patients pour les co-paiements et les frais de téléconsultation, tandis que les pharmacies pilotent la facturation récurrente automatique pour les médicaments chroniques. Les services publics gouvernementaux numérisent la facturation, ajoutant un débit stable. Les abonnements aux divertissements, aux jeux vidéo et aux services de diffusion en continu augmentent également, intégrant des micro-transactions et des modèles d'utilisation fractionnée qui augmentent le revenu moyen par utilisateur sur le marché des paiements en Norvège.Analyse géographique

L'arène nationale de la Norvège reste l'épicentre du marché des paiements en Norvège, affichant un taux d'adoption des portefeuilles mobiles de 94 %, le plus élevé au monde. Oslo, Bergen et Trondheim pilotent des programmes de test de monnaie numérique de banque centrale au détail, tandis que les comtés nordiques éloignés bénéficient d'un règlement hors ligne activé par la 5G pour assurer la résilience du réseau. La région nordique offre un potentiel de débordement grâce à la base d'utilisateurs consolidée de Vipps MobilePay, mais le statut incertain de la licence de P27 suspend les ambitions plus larges de compensation transfrontalière.

L'alignement sur l'Espace Économique Européen oblige la Norvège à adopter les directives de paiement de l'UE. La loi sur les marchés numériques a déjà remodelé la dynamique de la concurrence NFC ; la DSP3 ajoutera des dispositions plus strictes en matière de lutte contre le blanchiment d'argent et de responsabilité, poussant les banques à mettre à niveau leurs moteurs d'orchestration de la fraude avant leurs homologues continentaux. L'intégration du Système de Règlement des Paiements Instantanés TARGET relie la couronne norvégienne aux infrastructures de paiement en temps réel en euros d'ici 2028, positionnant les exportateurs pour des créances plus rapides et attirant des prestataires de services de paiement étrangers sur le marché des paiements en Norvège.

En dehors de l'Europe, les prestataires de services de paiement norvégiens explorent une expansion sélective là où la maturité des infrastructures numériques reflète les normes nationales, notamment à Singapour, en Australie et dans le Golfe. La diaspora nordique et l'adhésion commune au virement instantané SEPA facilitent les tests de corridors. Le risque de volatilité des devises reste élevé en raison du flottement de la couronne, mais les outils de couverture avancés intégrés dans les comptes d'entreprise modèrent l'exposition pour les exportateurs de taille intermédiaire au sein du marché des paiements en Norvège.

Paysage concurrentiel

Vipps MobilePay et BankAxept dominent les infrastructures d'acceptation nationales, tandis que Visa et Mastercard contrôlent le routage des systèmes de paiement internationaux. Les engagements prolongés issus de la fusion obligent Vipps à proposer une tarification transparente et des API ouvertes, maintenant la contestabilité jusqu'en 2027. DNB exploite son envergure pour traiter 392 millions d'instructions de paiement quotidiennes, monétisant les messages ISO 20022 riches en données pour l'analyse de trésorerie.

Les challengers de la technologie financière poursuivent une pénétration de niche ; Neonomics propose une agrégation de comptes via une API unique et mène une bataille réglementaire pour démanteler les pratiques de gardiennage. Sokin prend pied grâce à son acquisition de Settle, ciblant les virements et les comptes multidevises pour les PME. Des processeurs internationaux tels que Worldline s'associent aux acteurs établis sur les interfaces de paiement instantané, assurant leur pertinence à mesure que le marché des paiements en Norvège évolue vers le règlement en temps réel.

La posture de sécurité différencie désormais les leaders : Thales fournit la tokenisation HCE et l'authentification biométrique, permettant la percée NFC iOS de Vipps qui a atteint 1 million d'utilisateurs en cinq mois. Le partage de cyberrenseignements via Finans Norge contrecarre des vecteurs d'attaque sophistiqués, bien que les petits acquéreurs peinent à financer des capacités de réponse aux vulnérabilités zero-day. Dans l'ensemble, le marché des paiements en Norvège récompense l'envergure, la confiance et le rythme d'innovation.

Leaders du secteur des paiements en Norvège

Vipps AS

Bank Norwegian

Klarna Bank AB

PayPal Holdings Inc.

Nets A/S (Nexi Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Thales et Vipps ont lancé les paiements NFC sur iOS, atteignant 1 million d'utilisateurs et établissant la première alternative viable à Apple Pay sur les appareils iPhone grâce à une technologie de chiffrement avancée et une intégration transparente avec BankAxept.

- Février 2025 : Worldline et DNB se sont associés pour ajouter la connectivité instantanée Swift au Système de Règlement des Paiements Instantanés TARGET, améliorant les flux B2B et de trésorerie en temps réel.

- Décembre 2024 : Vipps MobilePay a lancé « Tap with Vipps » comme la première alternative mondiale à Apple Pay sur iPhone.

- Décembre 2024 : Sokin a finalisé l'acquisition de la technologie financière Settle, renforçant les capacités de portefeuille multidevises en Norvège.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des paiements norvégien comme l'ensemble des transactions de paiement nationales, avec carte présente et carte absente, sur les points de vente, le commerce électronique et les infrastructures de compte à compte, enregistrées en termes de valeur (USD) au moment du règlement. En pratique, cela couvre les flux consommateur-entreprise, particulier à particulier, entreprise à entreprise et transfrontaliers qui transitent par des banques agréées ou des établissements de paiement autorisés.

Exclusion du périmètre : nous omettons délibérément les transferts d'actifs cryptographiques et les soldes de règlement interbancaire de gros, car ils suivent des profils de risque et réglementaires très différents.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Carte (débit, crédit, prépayée)

- Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash)

- Espèces

- Autres points de vente (cartes-cadeaux, QR, objets connectés)

- En ligne

- Carte (carte absente)

- Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal)

- Autres paiements en ligne (paiement à la livraison, paiement fractionné, virement bancaire)

- Point de vente

- Par canal d'interaction

- Point de vente

- Commerce électronique/Commerce mobile

- Par type de transaction

- Particulier à particulier (P2P)

- Consommateur à entreprise (C2B)

- Entreprise à entreprise (B2B)

- Virements et transactions transfrontalières

- Par secteur d'utilisation final

- Commerce de détail

- Divertissement et contenu numérique

- Santé

- Hôtellerie et voyages

- Gouvernement et services publics

- Autres secteurs d'utilisation final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des banques émettrices, des responsables de produits de passerelles de paiement et des directeurs financiers côté commerçants à Oslo, Bergen et Trondheim. Les entretiens ont permis de vérifier les taux de répercussion des frais d'interchange, les tendances des taux de commission sur Vipps MobilePay et les montants typiques des achats fractionnés, nous permettant de réconcilier les estimations de bureau avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par extraire les volumes de transactions globaux, les plafonds d'interchange et la pénétration des terminaux auprès de Statistics Norway, de la Norges Bank et des Statistiques de Paiement de la Banque Centrale Européenne. Les données macroéconomiques, le PIB, le revenu disponible des ménages, les ventes au détail et les recettes touristiques, ont été cartographiées à partir des séries de la Banque Mondiale et d'Eurostat. Les points de contact réglementaires tels que les notes de mise en œuvre de la DSP2 et la loi sur les contrats financiers ont été examinés sur les portails du Conseil Européen des Paiements et du Ministère Norvégien des Finances. Les informations financières des principaux acquéreurs, les données des systèmes de réseau et les actualités archivées dans Dow Jones Factiva ont enrichi notre compréhension des évolutions tarifaires et des activités de fusion. D&B Hoovers a fourni des chiffres d'affaires directionnels des entreprises qui ont aidé à approximer les parts pour les principaux processeurs. Cette liste est illustrative ; des dizaines de sources ouvertes et par abonnement supplémentaires ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des valeurs de transactions annuelles de la Norges Bank, ventilées par instrument, qui sont ensuite ajustées pour tenir compte du déplacement des espèces, des fuites transfrontalières et des prévisions de PIB. Des vérifications ascendantes sélectives, volume d'acquisition échantillonné multiplié par les frais de service marchands moyens, taille du panier de commerce électronique multipliée par la pénétration des portefeuilles numériques, et revenus nets déclarés par les systèmes de cartes ancrent les segments clés avant que les chiffres ne soient intégrés dans le modèle principal. Les principaux moteurs de nos prévisions comprennent la part des paiements sans contact par carte, la pénétration des smartphones, l'adoption des paiements en temps réel, les mandats de points de vente pour la recharge de véhicules électriques et le rythme de reprise du tourisme. Une régression multivariée avec des variables de PIB et de ventes au détail décalées sous-tend le scénario de base ; l'analyse de scénarios teste des pertes de fraude cybernétique plus élevées ou une adoption plus lente du paiement fractionné. Les lacunes dans les données ascendantes, par exemple les remises d'interchange privées, sont comblées à l'aide de fourchettes comparatives obtenues lors d'appels avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyste, responsable principal du domaine et analyse automatisée des écarts par rapport aux indicateurs macroéconomiques. Tout écart supérieur à 5 % par rapport aux séries de transactions externes déclenche un appel de vérification avec les sources. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires lorsque des événements importants, réglementaires ou macroéconomiques, surviennent.

Pourquoi la base de référence de Mordor pour les paiements en Norvège est-elle fiable

Les estimations de différents éditeurs s'alignent rarement car chacun choisit son propre périmètre de service, sa base de taux de change et son rythme de mise à jour.

Les principaux facteurs d'écart comprennent la prise en compte ou non des espèces et des virements domestiques, le traitement des décaissements gouvernementaux ponctuels, et le degré d'inflation des prix de vente moyens des portefeuilles en ligne lors des projections sur cinq ans. Le modèle de Mordor énonce les hypothèses de manière transparente et est actualisé tous les douze mois, tandis que d'autres bloquent souvent les prévisions jusqu'à trois ans.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,88 milliards USD (2025) | ||

| 8,10 milliards USD (2024) | Consultance régionale A | Ne comptabilise que les paiements par carte aux points de vente physiques, exclut les flux en ligne et de compte à compte |

| 33,89 millions USD (2025) | Bulletin sectoriel B | Se concentre uniquement sur les virements transfrontaliers, ignore les transactions nationales et exclut les paiements d'entreprises |

La comparaison montre que des choix de périmètre plus larges et un cycle de mise à jour rigoureux permettent à Mordor Intelligence de fournir une base de référence équilibrée et transparente que les planificateurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements en Norvège et quelles sont ses perspectives de croissance ?

Le marché s'établit à 39,52 milliards USD en 2026 et devrait s'étendre à 64,07 milliards USD d'ici 2031, reflétant un CAGR de 10,15 %.

Quelle proportion des transactions quotidiennes en Norvège est encore effectuée en espèces ?

Les espèces ne représentent désormais que 3 % de l'ensemble des volumes de paiement, confirmant la position de la Norvège comme l'économie la plus réticente aux espèces d'Europe.

Quel canal de paiement connaît la croissance la plus rapide en Norvège ?

Les portefeuilles numériques et les virements de compte à compte progressent à un CAGR de 13,45 % jusqu'en 2031, érodant la domination historique des cartes aux points de vente.

Quelles politiques gouvernementales stimulent la numérisation rapide des paiements ?

La Stratégie Nationale de Numérisation 2024-2030 alloue 90 millions EUR (97 millions USD) de financement annuel aux infrastructures de paiement en temps réel et impose le règlement instantané pour les paiements du secteur public.

Comment la Norvège est-elle devenue le premier pays à disposer d'une alternative à Apple Pay sur iPhone ?

La loi sur les marchés numériques de l'UE a contraint Apple à ouvrir la technologie NFC de l'iPhone, permettant à Vipps MobilePay de lancer « Tap with Vipps » en décembre 2024.

Qui contrôle l'infrastructure de paiement centrale en Norvège ?

Les prestataires nationaux Vipps MobilePay et BankAxept gèrent les infrastructures essentielles, tandis que Visa et Mastercard dominent le routage des systèmes de paiement transfrontaliers ; les conditions d'accès ouvert restent en vigueur jusqu'en 2027.

Dernière mise à jour de la page le: