Taille et part du marché des paiements mobiles au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

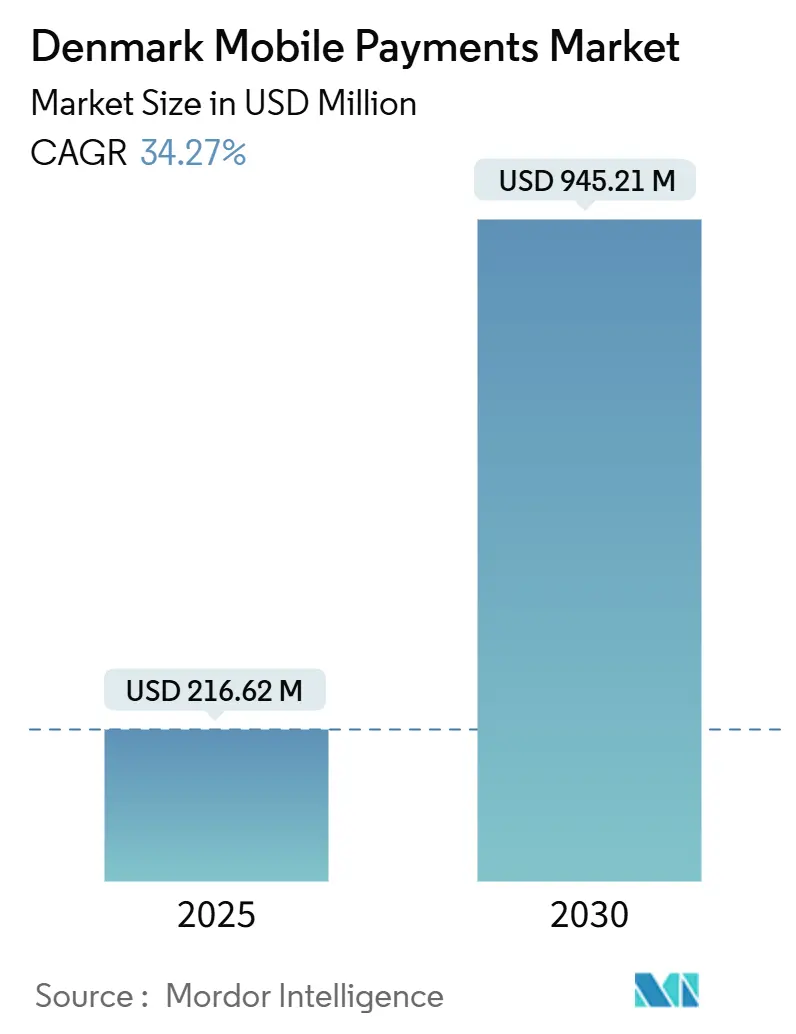

| Taille du Marché (2025) | 216.62 Millions de dollars américains |

| Taille du Marché (2030) | 945.21 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 34.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles au Danemark par Mordor Intelligence

Le marché des paiements mobiles au Danemark s'établit à 216,62 millions USD en 2025 et devrait atteindre 945,21 millions USD d'ici 2030, progressant à un TCAC de 34,27 %. La migration rapide des consommateurs du paiement en espèces vers les transactions numériques, la fusion de Vipps et MobilePay, ainsi que les règles de paiement instantané à l'échelle de l'UE accélèrent l'adoption. Les infrastructures de paiement en temps réel telles qu'Express Clearing, la pénétration quasi universelle des smartphones et la forte demande en e-commerce continuent de réduire les frictions des dépenses quotidiennes. L'interopérabilité transfrontalière des portefeuilles numériques dans la région nordique élargit le volume adressable, tandis que les cas d'usage professionnels croissants ouvrent de nouveaux flux de revenus. L'intensification de la concurrence entre les acteurs locaux et les entreprises technologiques mondiales devrait affûter la tarification, enrichir les fonctionnalités et pousser les prestataires vers de nouveaux secteurs verticaux.

Points clés du rapport

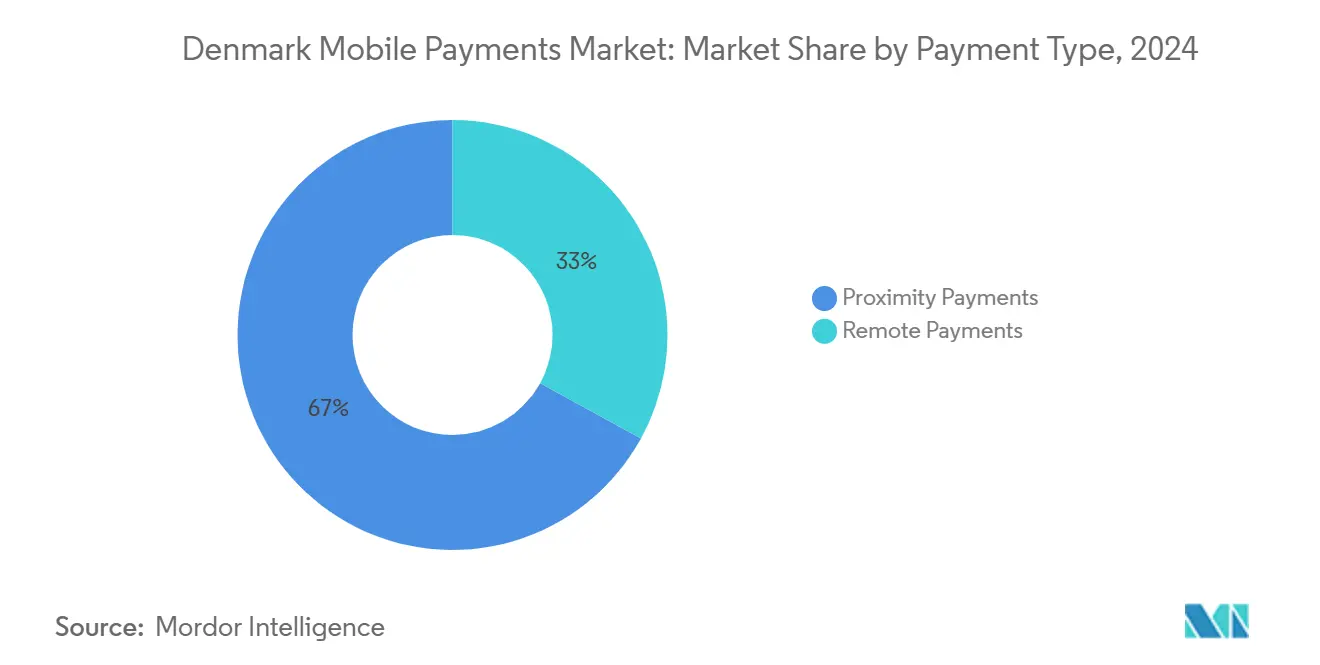

- Par type de paiement, les paiements de proximité ont dominé avec 67 % de la part de marché des paiements mobiles au Danemark en 2024 ; les paiements à distance devraient se développer à un TCAC de 42,1 % jusqu'en 2030.

- Par type de transaction, le segment P2P a représenté 58 % de la taille du marché des paiements mobiles au Danemark en 2024, tandis que le POS en magasin devrait croître à un TCAC de 32,5 % entre 2025 et 2030.

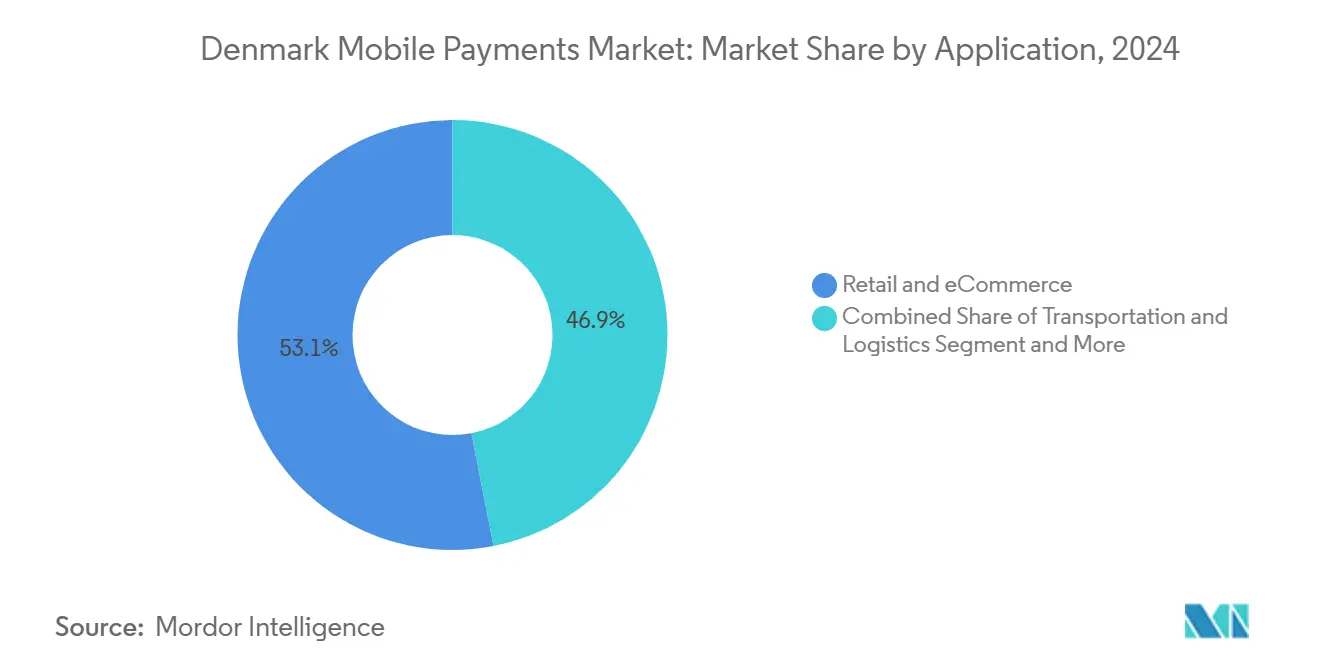

- Par application, le commerce de détail et l'e-commerce ont capté 53,06 % du marché des paiements mobiles au Danemark en 2024 ; le transport et la logistique devraient enregistrer le TCAC le plus rapide, soit 33,04 %, jusqu'en 2030.

- Par utilisateur final, les particuliers représentaient 80,12 % du marché des paiements mobiles au Danemark en 2024, mais le segment entreprises progressera à un TCAC de 35,7 % jusqu'en 2030.

Tendances et perspectives du marché des paiements mobiles au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pénétration d'internet et des smartphones | +13.7% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion du e-commerce et des portefeuilles numériques | +8.6% | National, avec des implications transfrontalières | Moyen terme (2-4 ans) |

| Impulsion gouvernementale vers une économie à faible utilisation du cash | +5.1% | National, avec un accent sur les services du secteur public | Moyen terme (2-4 ans) |

| Les infrastructures de paiement instantané (Express Clearing) accélèrent l'adoption | +3.4% | National, avec intégration dans les systèmes de l'UE | Court terme (≤ 2 ans) |

| Intégration transfrontalière des portefeuilles nordiques (Vipps-MobilePay) | +1.7% | Région nordique (Danemark, Norvège, Finlande, Suède) | Moyen terme (2-4 ans) |

| Les mandats d'identification biométrique de l'UE renforcent la confiance | +1.7% | À l'échelle de l'UE, avec mise en œuvre au Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration d'internet et des smartphones

Presque tous les foyers danois sont connectés à internet, et 91 % des citoyens font leurs achats en ligne, créant un terrain fertile pour le marché des paiements mobiles au Danemark. [1]Danmarks Nationalbank, "Le marché des paiements de détail numérique est en mutation," nationalbanken.dk L'activité mensuelle des 4,5 millions d'utilisateurs danois de MobilePay dépasse 92 %. Les jeunes générations donnent le rythme, mais l'usage se diffuse vers les tranches d'âge plus élevées, aidé par des interfaces intuitives. Chaque utilisateur supplémentaire accroît l'utilité du réseau, améliorant l'acceptation au point de vente et renforçant les transactions récurrentes. L'omniprésence des smartphones permet également des vérifications biométriques qui renforcent la confiance et la conformité aux futures règles PSD3.

Expansion du e-commerce et des portefeuilles numériques

Le chiffre d'affaires du e-commerce national devrait atteindre 8,91 milliards USD en 2025. Les portefeuilles numériques représentent déjà 29 % des dépenses en ligne, érodant la domination des cartes. Le commerce mobile est en passe de représenter 73 % des ventes en ligne d'ici 2025, ce qui alimente en retour l'utilisation des portefeuilles numériques, les consommateurs appréciant un paiement fluide. Les outils intégrés d'achat différé (BNPL) élargissent encore l'attrait, permettant aux acheteurs de fractionner leurs paiements dans l'environnement du portefeuille sans changer de canal.

Impulsion gouvernementale vers une économie à faible utilisation du cash

Le Danemark s'est classé premier dans l'enquête 2024 des Nations Unies sur l'e-gouvernement avec un score EGDI de 0,9992. Le libre-service numérique obligatoire depuis 2015 a habitué les résidents aux interactions sécurisées en ligne. La Stratégie de croissance numérique 2023 consacre 138 millions USD au renforcement des services publics numériques jusqu'en 2027. Ce soutien politique soutenu encourage les citoyens à privilégier les canaux mobiles et offre aux commerçants une voie de conformité prévisible, renforçant ainsi le marché des paiements mobiles au Danemark.

Les infrastructures de paiement instantané accélèrent l'adoption

Express Clearing, lancé en 2014, permet un règlement en temps réel qui sous-tend des fonctionnalités innovantes de portefeuille numérique. La migration vers TARGET DKK en avril 2025 intégrera les paiements de grande valeur et instantanés à l'infrastructure de la Banque centrale européenne, renforçant la portée transfrontalière. Le règlement de l'UE sur les paiements instantanés, en vigueur depuis janvier 2025, impose la parité entre les frais de virement instantané et ordinaire, réduisant les coûts pour les consommateurs et les commerçants. [2]Commission européenne, "Services de paiement," finance.ec.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de fraude | -5.1% | National, avec un impact plus élevé dans le e-commerce | Moyen terme (2-4 ans) |

| Charges réglementaires et de conformité (PSD3, AMLD6) | -3.4% | À l'échelle de l'UE, avec mise en œuvre au Danemark | Moyen terme (2-4 ans) |

| Les plafonds de commissions d'interchange compriment les marges des prestataires | -1.7% | À l'échelle de l'UE, avec mise en œuvre au Danemark | Court terme (≤ 2 ans) |

| La saturation du marché urbain limite la croissance du nombre de nouveaux utilisateurs | -1.7% | Centres urbains, notamment Copenhague | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de fraude

Les pertes liées à la fraude ont atteint 627,4 millions DKK (90 millions USD) en 2023, la fraude par carte représentant près de la moitié du total. Les attaques d'ingénierie sociale telles que le smishing ont augmenté de 130 % d'une année sur l'autre. La sensibilisation accrue des consommateurs plus âgés ralentit l'adoption pour les transactions de valeur élevée. Les prestataires investissent dans l'identification biométrique, la notation des risques par intelligence artificielle et la sensibilisation des utilisateurs pour contrer les menaces en constante évolution.

Charges réglementaires et de conformité

PSD3 et le règlement sur les services de paiement élargiront la responsabilité, imposeront une authentification client renforcée et exigeront de nouvelles normes d'accessibilité. [4]OneSpan, "PSD3 propose des modifications à l'authentification forte du client et à la prévention de la fraude APP," onespan.com La loi sur la résilience opérationnelle numérique, en vigueur depuis janvier 2025, oblige les prestataires à intégrer des cadres complets de gestion des cyber-risques. Les petites entreprises pourraient avoir du mal à faire face à la charge de ressources, ce qui pourrait ralentir l'innovation ou les pousser à nouer des partenariats avec des acteurs plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : leadership de la proximité face à la montée en puissance du paiement à distance

Les paiements de proximité ont contribué à hauteur de 67 % du chiffre d'affaires 2024, soulignant l'adoption précoce par le Danemark des portefeuilles sans contact au point de vente. Cette part représente 145 millions USD de la taille du marché des paiements mobiles au Danemark, soutenue par l'acceptation de la communication en champ proche dans 90 % des terminaux en magasin. Les paiements à distance, en revanche, devraient croître de 42,1 % par an jusqu'en 2030, portés par l'expansion du panier numérique et la règle de règlement en dix secondes de l'UE.

La croissance du côté à distance est amplifiée par le paiement en un clic, la facturation par QR et les liens de paiement sur les réseaux sociaux. Les prestataires de paiement intègrent directement des options de crédit, de fidélité et de paiement échelonné dans le flux à distance, ce qui brouille les frontières entre les transferts par carte et de compte à compte. À mesure que la tolérance des commerçants aux frais d'interchange élevés s'amenuise, les paiements à distance basés sur les comptes sont en passe de grignoter les volumes de cartes, réduisant progressivement l'écart historique avec l'utilisation de la proximité sur le marché des paiements mobiles au Danemark.

Par type de transaction : l'adoption du POS comble l'écart avec le P2P

Les transferts P2P restent l'ancre comportementale, représentant 58 % du volume en 2024. Ils constituent la base habituelle qui maintient les utilisateurs dans un seul portefeuille et les oriente vers des services supplémentaires. Pourtant, le POS en magasin est sur une trajectoire de TCAC de 32,5 %, porté par l'acceptation basée sur logiciel telle que Tap to Pay sur iPhone, qui supprime le besoin de terminaux dédiés.

Le marché des paiements mobiles au Danemark devrait voir converger les parts de transactions à mesure que les détaillants omnicanaux déploient les mêmes identifiants tokenisés pour les environnements en ligne et POS. La prochaine fonctionnalité de paiement par contact de Vipps MobilePay pour les appareils Android et Apple vise à activer 1 million d'utilisateurs danois, réduisant encore les obstacles matériels et élargissant l'acceptation par les commerçants.

Par application : la logistique prend de l'avance

Le commerce de détail et l'e-commerce ont contrôlé 53,06 % du chiffre d'affaires en 2024, soit 115 millions USD de la taille du marché des paiements mobiles au Danemark, soutenu par une forte pénétration des boutiques en ligne. Le transport et la logistique, en revanche, afficheront un TCAC de 33,04 % jusqu'en 2030 grâce au système de péage kilométrique pour camions au Danemark qui intègre les paiements mobiles. [3]Be-Mobile, "Le Danemark lance avec succès son système national de péage pour camions," be-mobile.com Les opérateurs de transport intègrent la billetterie basée sur compte qui permet aux voyageurs de scanner leur smartphone sans précharger de valeur.

Les prestataires de services d'hôtellerie et de restauration sont les prochains sur la liste, passant au paiement à table et au pourboire numérique qui résolvent les pénuries de personnel et améliorent le temps de rotation. Le secteur des paiements mobiles au Danemark s'étend également aux scénarios du secteur public, notamment les frais municipaux et les versements aux citoyens, créant une fidélité supplémentaire pour les marques de portefeuilles numériques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'adoption par les entreprises s'accélère

Les particuliers représentent encore 80,12 % de la valeur 2024, reflétant les origines grand public des premières propositions de portefeuilles numériques. Les utilisateurs professionnels, cependant, progressent plus rapidement à un TCAC de 35,7 %, attirés par la capture automatisée des dépenses, les créances intégrées et les fonctionnalités de paie transfrontalière. Combinées à un processus d'intégration simplifié, ces capacités réduisent les cycles de rapprochement et améliorent la visibilité des flux de trésorerie pour les petites et moyennes entreprises.

Le marché des paiements mobiles au Danemark répond avec des tableaux de bord personnalisés, des contrôles des dépenses et un accès API qui se synchronisent avec les systèmes d'entreprise et les plateformes de finance intégrée. La croissance du commerce nordique renforce la demande de flux B2B interopérables, poussant les prestataires à fusionner les infrastructures de paiement en temps réel nationales avec des couches de règlement en devises étrangères.

Analyse géographique

Le Danemark urbain détient la part du lion de la valeur des transactions, Copenhague représentant à elle seule environ un tiers du volume national. La pénétration des smartphones dépasse 98 % dans la capitale, permettant des habitudes de paiement sans contact omniprésentes dans les cafés, les portiques de transport en commun et les lieux culturels. Les zones rurales, bien qu'en retrait en chiffres absolus, rattrapent rapidement leur retard à mesure que la couverture 5G s'étend et que les commerçants locaux migrent vers des logiciels de POS en nuage.

L'intégration du pays dans le système TARGET de règlement des paiements instantanés en mars 2025 positionne les institutions danoises pour compenser les paiements transfrontaliers en euros en quelques secondes. Cette capacité accroît le commerce sortant pour le tourisme et les services professionnels, cimentant le rôle du Danemark en tant que marché pilote pour les fonctionnalités de portefeuilles numériques paneuropéens. Le marché des paiements mobiles au Danemark en bénéficie directement, puisque les portefeuilles locaux acquièrent la portée dorsale pour transférer des fonds en temps réel au-delà des frontières nationales.

La coopération nordique est un autre catalyseur. La plateforme Vipps-MobilePay couvre 12 millions d'utilisateurs au Danemark, en Norvège et en Finlande, traitant 1,52 milliard de transactions en 2024. Le P2P transfrontalier sans friction lancé en juin 2024 devrait se répandre dans les paiements aux commerçants une fois les approbations réglementaires obtenues. Ces synergies régionales accroissent l'avantage réseau pour les consommateurs danois et renforcent le potentiel d'exportation de l'expertise fintech locale.

Paysage concurrentiel

Les acteurs locaux établis et les plateformes mondiales sont engagés dans une course à l'innovation. Vipps MobilePay conserve une base d'utilisateurs dominante mais fait face à des gains de parts rapides d'Apple Pay et Google Pay, qui s'appuient sur des intégrations dans les appareils et des empreintes d'acceptation mondiales. Nets Denmark A/S et Dankort continuent d'ancrer l'infrastructure des cartes tout en investissant dans la tokenisation pour rester pertinents au niveau de la couche des portefeuilles numériques.

Le développement de produits se concentre sur l'acceptation sans friction, l'intégration de la fidélité et le financement intégré. Vipps MobilePay déploiera le paiement par contact sur tous les principaux systèmes d'exploitation, cherchant à s'ancrer avant qu'Apple Pay n'élargisse l'accès NFC dans le cadre du récent accord avec l'UE. Adyen et Stripe ciblent les commerçants d'entreprise avec des piles de commerce unifié qui compriment les délais de règlement et réduisent les coûts de rapprochement.

Sur le plan stratégique, les partenariats supplantent les acquisitions. Telenor Denmark s'est associé à CSG pour améliorer la monétisation omnicanale des clients. Les banques ouvrent leurs API dans le cadre de PSD2 pour défendre leur pertinence, tandis que des prêteurs spécialisés tels que ViaBill intègrent des modules d'achat différé dans les flux de portefeuilles numériques, diversifiant les revenus des commissions d'interchange vers les prêts et les frais d'abonnement. La pression concurrentielle maintient les frais bas et accélère le cycle de publication des fonctionnalités, soutenant en fin de compte l'adoption par les utilisateurs finaux sur le marché des paiements mobiles au Danemark.

Leaders du secteur des paiements mobiles au Danemark

Apple Inc. (Apple Pay)

Google LLC (Google Pay)

Samsung Electronics Co. Ltd. (Samsung Pay)

PayPal Holdings Inc.

Amazon Payments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Adyen a étendu Tap to Pay sur iPhone au Danemark, permettant aux commerçants d'accepter des paiements sans contact sans matériel supplémentaire. Stratégie : accélérer l'adoption en magasin en supprimant les coûts de terminal et en captant les petits commerçants à grande échelle.

- Avril 2025 : Vipps MobilePay a publié un chiffre d'affaires de 1 707 millions NOK pour 2024 et a confirmé le déploiement du paiement par contact sur iOS et Android au Danemark. Stratégie : approfondir la fidélité à l'écosystème et devancer les concurrents grâce à une acceptation indépendante du matériel.

- Mars 2025 : Le Danemark a rejoint le système TARGET de règlement des paiements instantanés, permettant des transferts en temps réel à l'échelle paneuropéenne. Stratégie : renforcer le commerce transfrontalier et soutenir les portefeuilles numériques nationaux avec des infrastructures au niveau de l'UE.

- Janvier 2025 : Un péage kilométrique pour camions utilisant les paiements mobiles a été lancé à l'échelle nationale. Stratégie : numériser la collecte des frais, encourager un comportement logistique plus écologique et élargir le segment transport et logistique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements mobiles au Danemark comme la valeur totale des transactions de personne à personne, en magasin, de commerce électronique et de paiement de factures, initiées et authentifiées sur un smartphone ou un appareil portable, et réglées via des rails de carte ou des rails de paiement instantané.

Exclusion du périmètre : les ventes de matériel tels que les terminaux de point de vente, les paiements par carte purement sur ordinateur de bureau et les virements interbancaires de gros restent en dehors de cette analyse.

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair-à-pair (P2P)

- Point de vente (POS) en magasin

- Personne-à-commerçant (P2M/paiement en ligne)

- Autres types de transactions

- Par application

- Commerce de détail et e-commerce

- Transport et logistique

- Hôtellerie et restauration

- Gouvernement et secteur public

- Autres applications (éducation, santé)

- Par utilisateur final

- Particuliers

- Entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des banques acquéreuses danoises, des responsables de produits de portefeuille électronique et de grands commerçants à Copenhague, Aarhus et Odense. Ces échanges valident les courbes d'adoption, les tarifs promotionnels et les hypothèses de feuille de route à un an que les données secondaires seules ne permettent pas de mettre en évidence.

Recherche documentaire

Nous commençons par cartographier le bassin adressable à partir de jeux de données ouverts tels que les fichiers trimestriels de rotation des cartes de Danmarks Nationalbank, les enquêtes TIC d'Eurostat et les baromètres de paiement de Danish Commerce & Services, qui ancrent la part des portefeuilles mobiles, le montant moyen des transactions et la composition des transactions. Les dépôts de documents et les communiqués de presse des entreprises enrichissent les données sur le nombre d'utilisateurs de portefeuilles, tandis que les plateformes payantes, D&B Hoovers pour les répartitions des revenus des émetteurs et Dow Jones Factiva pour les suivis de transactions, comblent les lacunes restantes.

Des associations professionnelles telles que Finans Danmark et le Conseil européen des paiements fournissent des calendriers de modification des règles et des références tarifaires qui alimentent les tests de scénarios. Les sources citées sont données à titre illustratif ; de nombreux autres jeux de données publics et par abonnement soutiennent la collecte, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la valeur des portefeuilles mobiles et des paiements instantanés en 2024 déclarée par la banque centrale, qui est ensuite ventilée par contexte de paiement à l'aide de métriques de parts issues d'enquêtes. Les résultats sont corroborés par une consolidation ascendante des KPI d'un échantillon de fournisseurs et des dépenses moyennes par utilisateur actif, permettant à notre équipe d'ajuster les doubles comptages. Les variables clés comprennent le taux de pénétration des smartphones, la densité d'acceptation sans contact, les plafonds d'interchange, la croissance du commerce électronique transfrontalier et le calendrier d'intégration de Vipps-MobilePay. Une prévision ARIMA complétée par une analyse de scénarios projette les impacts sur le TCAC des évolutions réglementaires et du nouvel accès NFC d'Apple Pay.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance multi-analystes par rapport à des séries temporelles externes, et les anomalies donnent lieu à une reprise de contact avec certains répondants. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires du modèle lors d'événements significatifs, tels qu'une nouvelle réglementation tarifaire. Une révision de dernière étape est effectuée avant la livraison au client.

Pourquoi la référence de Mordor sur les paiements mobiles au Danemark inspire confiance

Les chiffres publiés diffèrent parce que les entreprises font des choix uniques en matière de périmètre et de devise, appliquent des cadences de mise à jour variables et supposent des rythmes d'adoption contrastés.

Les principaux facteurs d'écart ici incluent la prise en compte ou non des transferts P2P, le taux de change retenu et le degré d'agressivité avec lequel les portefeuilles de proximité sont projetés à cannibaliser les cartes. Le modèle de Mordor divulgue chaque choix et est mis à jour annuellement, tandis que certains éditeurs figent les données d'entrée sur plusieurs cycles ou intègrent le Danemark dans des totaux nordiques plus larges, ce qui gonfle ou dégonfle la vue autonome.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 216,62 M USD (2025) | Mordor Intelligence | - |

| 206,41 M USD (2024) | Global Consultancy A | Exclut les transferts P2P et applique un proxy de frais de transaction unique |

| 165,20 M USD (2023) | Regional Consultancy B | Utilise la base de smartphones de 2021, omet les dépenses des portefeuilles de paiement instantané |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre, l'actualisation des données en temps réel et la liste transparente des variables de Mordor fournissent une référence équilibrée et opérationnelle que les parties prenantes peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements mobiles au Danemark ?

Le marché est évalué à 216,62 millions USD en 2025 et devrait atteindre 945,21 millions USD d'ici 2030 à un TCAC de 34,27 %.

Quel type de paiement domine le marché des paiements mobiles au Danemark ?

Les paiements de proximité détiennent 67 % de part de marché en 2024, grâce à une large acceptation sans contact, bien que les paiements à distance se développent plus rapidement à un TCAC de 42,1 %.

Quelle est l'importance de la fraude pour les paiements mobiles danois ?

Les pertes liées à la fraude ont atteint 627,4 millions DKK (90 millions USD) en 2023, incitant les prestataires à investir massivement dans la sécurité biométrique et la surveillance pilotée par intelligence artificielle.

Pourquoi le segment transport et logistique connaît-il une croissance aussi rapide ?

Un système de péage kilométrique et des intégrations de mobilité plus larges poussent le segment vers un TCAC de 33,04 % jusqu'en 2030.

Comment la réglementation de l'UE affectera-t-elle les paiements mobiles au Danemark ?

Le règlement sur les paiements instantanés plafonne les frais de transaction, tandis que PSD3 et DORA ajoutent des exigences de sécurité et de résilience, augmentant les coûts de conformité mais améliorant la confiance des consommateurs.

Les entreprises adoptent-elles les paiements mobiles ?

Oui. Le segment entreprises du marché des paiements mobiles au Danemark devrait croître à un TCAC de 35,7 % à mesure que les entreprises adoptent des outils automatisés de gestion des dépenses et de paiement des fournisseurs.

Dernière mise à jour de la page le: