Taille et part du marché du yaourt en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.11 Milliards de dollars |

| Taille du Marché (2026) | 16.62 Milliards de dollars |

| Taille du Marché (2031) | 19.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt en Amérique du Nord par Mordor Intelligence

Le marché du yaourt en Amérique du Nord devrait croître de 16,11 milliards USD en 2025 à 16,62 milliards USD en 2026 et devrait atteindre 19,39 milliards USD d'ici 2031, à un TCAC de 3,14 % sur la période 2026-2031. Cette croissance indique que le marché du yaourt en Amérique du Nord évolue d'une expansion portée par les volumes vers une premiumisation axée sur la valeur, où la fortification en protéines, la spécificité des probiotiques et les allégations fonctionnelles ont plus de poids que les saveurs purement indulgentes. Les fabricants s'appuient sur l'allégation de santé qualifiée publiée par la Food and Drug Administration des États-Unis en mai 2024, qui établit un lien entre la consommation régulière de yaourt et la réduction du risque de diabète de type 2, permettant aux marques de présenter le yaourt comme un outil de nutrition préventive plutôt que comme un simple article de petit-déjeuner ou de collation. Selon la Fédération Internationale du Diabète, la région Amérique du Nord et Caraïbes (NAC), englobant le Canada, le Mexique, les États-Unis et 22 pays des Caraïbes, a recensé 56,2 millions d'adultes (20-79 ans) atteints de diabète en 2024, un chiffre qui devrait augmenter de 22 % pour atteindre 68,1 millions d'ici 2050[1]Source : Fédération Internationale du Diabète, "Amérique du Nord et Caraïbes", diabetesatlas.org. Les reformulations avec des étiquettes claires, les extensions à base de plantes et les formats pratiques de yaourt à boire élargissent la base de consommateurs du marché du yaourt en Amérique du Nord, notamment parmi les acheteurs millennials et de la génération Z qui attendent des ingrédients minimaux, une traçabilité transparente et des emballages nomades. L'intensité concurrentielle reste élevée, les acteurs multinationaux en place défendant leur espace en rayon grâce à des partenariats exclusifs avec les détaillants.

Principaux enseignements du rapport

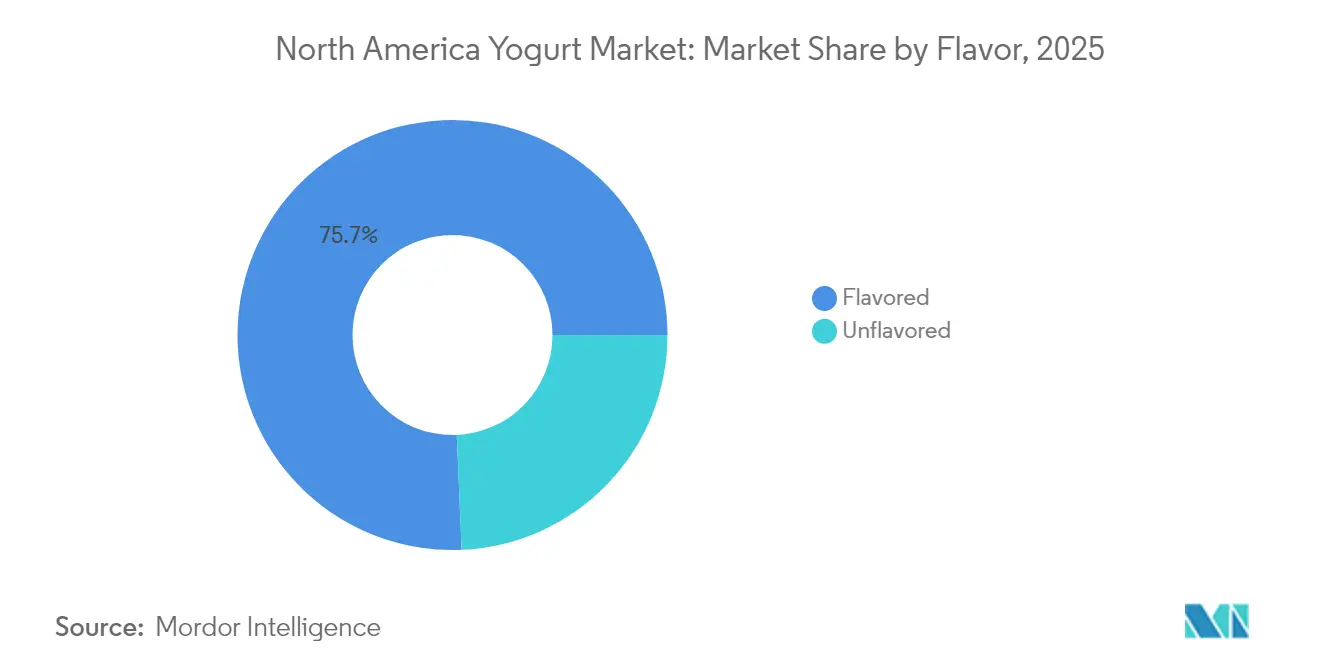

- Par saveur, le yaourt aromatisé a dominé avec 75,68 % de la part du marché du yaourt en Amérique du Nord en 2025, tandis que les variantes non aromatisées devraient afficher le TCAC le plus rapide à 3,81 % jusqu'en 2031.

- Par catégorie, le yaourt à la cuillère représentait 81,34 % de la taille du marché du yaourt en Amérique du Nord en 2025, tandis que le yaourt à boire devrait se développer à un TCAC de 3,63 % sur la période 2026-2031.

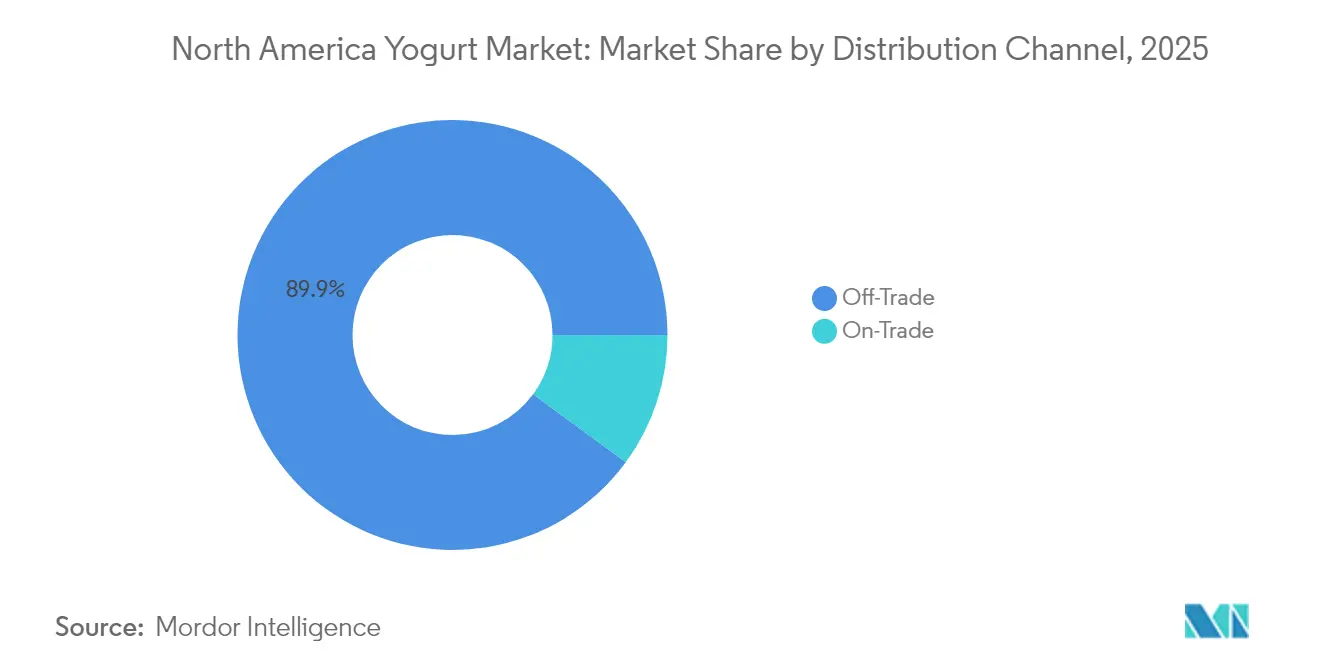

- Par canal de distribution, le hors domicile représentait 89,92 % du chiffre d'affaires de 2025, mais la restauration sur place connaîtra la croissance la plus rapide avec un TCAC de 4,02 %, portée par le rebond de la demande en restauration.

- Par géographie, les États-Unis ont représenté 72,88 % des ventes régionales en 2025, tandis que le Mexique devrait enregistrer un TCAC de 3,28 %, dépassant la trajectoire mature du Canada.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du yaourt en Amérique du Nord

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé autour des probiotiques, des protéines et de la santé intestinale | +0.6% | États-Unis, Canada, avec des répercussions vers le Mexique urbain | Moyen terme (2-4 ans) |

| Demande croissante d'options de yaourt à base de plantes et de yaourt aromatisé | +0.5% | États-Unis et Canada, circuits premium sélectifs au Mexique | Court terme (≤ 2 ans) |

| Praticité des yaourts individuels et des yaourts à boire | +0.4% | États-Unis et Canada, émergent à Mexico et Monterrey | Court terme (≤ 2 ans) |

| Innovation produit avec des ingrédients fonctionnels | +0.3% | États-Unis et Canada, adoption progressive au Mexique | Moyen terme (2-4 ans) |

| Préférence pour les produits à étiquette claire et biologiques | +0.3% | États-Unis et Canada, niche urbaine au Mexique | Moyen terme (2-4 ans) |

| Croissance continue de la popularité du yaourt grec | +0.2% | États-Unis et Canada, demande mature stable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé autour des probiotiques, des protéines et de la santé intestinale

La sensibilisation croissante à la santé autour des probiotiques, des protéines et de la santé intestinale constitue un moteur de marché primaire pour le marché du yaourt en Amérique du Nord, stimulant la demande de produits fonctionnels tels que les variantes grecques et riches en protéines qui soutiennent le bien-être digestif, l'immunité, la récupération musculaire et la nutrition globale. Les consommateurs, en particulier les millennials et la génération Z soucieux de leur santé, recherchent de plus en plus des yaourts riches en probiotiques contenant des cultures vivantes pour les bénéfices sur le microbiome intestinal, face à la prévalence croissante des troubles digestifs, tandis que les options riches en protéines s'alignent sur les tendances cétogènes, paléo et fitness pour la satiété et la gestion du poids. Les millennials, représentant environ 74,19 millions de personnes aux États-Unis en 2024, selon le Bureau du recensement des États-Unis, constituent le plus grand groupe démographique générationnel et orientent les tendances de consommation de yaourt [2]Source : Bureau du recensement des États-Unis, "Population nationale par caractéristiques : 2020-2024", census.gov. Ce changement a stimulé des segments tels que le yaourt nature traditionnel (conservant les probiotiques naturels) et les formats à boire, avec des innovations dans les alternatives à étiquette claire, fortifiées et à base de plantes qui accélèrent davantage la croissance du marché.

Demande croissante d'options de yaourt à base de plantes et de yaourt aromatisé

En Amérique du Nord, le marché du yaourt connaît une forte progression, alimentée par un appétit grandissant pour les options à base de plantes et les variantes aromatisées. Cette tendance est largement portée par une sensibilisation accrue à l'intolérance au lactose, l'essor du végétalisme et la quête de saveurs diverses et indulgentes, notamment chez les millennials et la génération Z soucieux de leur santé. Les consommateurs recherchent de plus en plus des produits laitiers qui s'alignent sur leurs préférences alimentaires et leurs valeurs éthiques, engendrant une demande significative pour les alternatives à base de plantes. Les options dérivées du lait d'amande, de soja, de coco et d'avoine ont gagné une importante traction sur le marché. Ces alternatives ne répondent pas seulement aux besoins des végétaliens et des personnes ayant des restrictions alimentaires, mais séduisent également les consommateurs grand public qui privilégient la variété, des profils d'ingrédients plus sains et la durabilité. Reconnaissant ce changement, des fabricants comme Danone et Chobani élargissent leurs portefeuilles en introduisant des produits de yaourt à base de plantes innovants. Cette expansion stratégique s'inscrit dans un mouvement plus large vers des innovations durables et non laitières, reflétant l'évolution des préférences des consommateurs modernes et l'importance croissante accordée aux choix alimentaires respectueux de l'environnement.

Praticité des yaourts individuels et des yaourts à boire

En Amérique du Nord, le marché du yaourt prospère grâce à la praticité des options individuelles et à boire. Ces formats répondent aux modes de vie trépidants des consommateurs actifs, notamment les jeunes professionnels, les parents et les étudiants. Ils recherchent des en-cas portables et riches en nutriments qui ne nécessitent pas de réfrigération et ne font pas de désordre, ce qui les rend idéaux pour la consommation nomade. Les pots individuels, les gourdes à presser et les formats à boire tels que les smoothies ont connu un essor de popularité, particulièrement aux États-Unis. Cette progression s'aligne sur les tendances croissantes du grignotage et la sensibilisation accrue à la santé, les consommateurs privilégiant des alternatives plus saines aux en-cas traditionnels. De plus, le développement des supermarchés, des hypermarchés et des plateformes de commerce électronique a joué un rôle significatif en garantissant un accès facile à ces produits, stimulant davantage leur demande. La combinaison de la praticité, des bénéfices pour la santé et de l'accessibilité continue de positionner les yaourts individuels et à boire comme un segment clé au sein du marché du yaourt.

Innovation produit avec des ingrédients fonctionnels

L'innovation produit avec des ingrédients fonctionnels propulse le marché du yaourt en Amérique du Nord en répondant aux demandes des consommateurs en matière de bénéfices santé améliorés, en intégrant des probiotiques, des prébiotiques, des vitamines, des minéraux, des fibres, des oméga-3 et des adaptogènes dans des formulations qui soutiennent la santé intestinale, l'immunité, la digestion et le bien-être métabolique, dans un contexte de tendances de bien-être croissantes. Les grandes marques comme Chobani et Danone s'appuient sur des technologies de fermentation avancées, une nutrition de précision via la personnalisation par l'IA et une fortification à étiquette claire pour créer des yaourts grecs riches en probiotiques, des variantes pauvres en sucre et des options denses en nutriments qui s'alignent sur les préférences pour les étiquettes claires, la réduction des additifs et les normes sans organismes génétiquement modifiés. Cette orientation vers les produits laitiers fonctionnels, incluant les produits stimulant l'immunité et ciblant le microbiome, stimule l'expansion du marché.

Analyse d'impact des freins

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense et saturation du marché | -0.4% | États-Unis et Canada, modérée au Mexique | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité | -0.3% | États-Unis et Canada, sporadique au Mexique | Court terme (≤ 2 ans) |

| Sensibilité aux prix limitant l'adoption des produits premium | -0.2% | États-Unis et Canada, prononcée au Mexique | Moyen terme (2-4 ans) |

| La durée de conservation et la logistique de la chaîne du froid augmentent les coûts | -0.2% | États-Unis, Canada et Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense et saturation du marché

Sur le marché du yaourt en Amérique du Nord, la concurrence intense et la saturation dominent le paysage. Ce marché se caractérise par une structure fragmentée, où des géants multinationaux tels que Danone, Chobani, Fage et Lactalis se livrent une concurrence acharnée avec les acteurs régionaux. Ces entreprises stimulent l'innovation dans les variantes de yaourt grec, à base de plantes et fonctionnelles pour capter l'intérêt des consommateurs. Cependant, cette concurrence féroce a entraîné des pressions significatives sur les prix et une réduction des marges bénéficiaires, rendant la rentabilité un défi. Les États-Unis, en tant que marché mature, connaissent un ralentissement de la croissance principalement dû à la suroffre. De plus, ce marché fait face à des menaces croissantes de la part de substituts tels que les alternatives à base de plantes et le kéfir, qui gagnent en popularité auprès des consommateurs. L'évolution des demandes des consommateurs, influencée par les fluctuations des coûts laitiers et les incertitudes économiques plus larges, ajoute à la complexité de la dynamique du marché. À mesure que la rivalité s'intensifie, les entreprises poursuivent de plus en plus des stratégies de consolidation par le biais de fusions, d'acquisitions et de partenariats pour renforcer leurs positions sur le marché. Malgré ces efforts, la différenciation reste un défi majeur dans un environnement de vente au détail encombré qui s'appuie fortement sur les canaux de distribution des supermarchés. Pour y remédier, les marques investissent massivement dans des campagnes de marketing et développent des formulations novatrices pour séduire les consommateurs soucieux de leur santé.

Perturbations de la chaîne d'approvisionnement affectant la disponibilité

Les perturbations de la chaîne d'approvisionnement freinent considérablement le marché du yaourt en Amérique du Nord. Ces perturbations ont un impact direct sur la disponibilité des matières premières, augmentent les coûts de production et provoquent des pénuries intermittentes d'intrants laitiers essentiels tels que le lait. Des facteurs tels que les événements climatiques, les pénuries d'aliments pour animaux, les tensions géopolitiques, les droits de douane et les effets persistants de la pandémie de COVID-19 aggravent encore davantage ces problèmes. Les prix fluctuants des produits laitiers, combinés à la nature périssable du yaourt, s'ajoutent aux défis auxquels est confrontée la logistique de la chaîne du froid. Cela est particulièrement évident dans la distribution rurale et les importations, où les vulnérabilités sont plus prononcées. Par conséquent, les acteurs majeurs comme Danone et Chobani connaissent des marges bénéficiaires sous pression, même si le marché est le témoin d'une activité modérée de marketing et de publicité et d'efforts de consolidation continus. Ces défis cumulés, ainsi que les incertitudes économiques et les exigences réglementaires croissantes, continuent d'entraver la stabilité de l'offre dans un marché dominé par les États-Unis.

Analyse des segments

Par saveur : la personnalisation stimule l'essor du yaourt non aromatisé

Le yaourt aromatisé occupe la position dominante sur le marché du yaourt en Amérique du Nord avec une part de 75,68 % en 2025. Ce leadership découle d'une forte préférence des consommateurs pour des profils de goût variés comme la vanille, la fraise et la pêche, le positionnant comme une option polyvalente pour le petit-déjeuner, les collations et les desserts. Les grands supermarchés et hypermarchés renforcent cette domination en allouant environ 77 % de l'espace en rayon aux variantes aromatisées et en organisant des promotions fréquentes. Le segment bénéficie de son attrait riche en nutriments, attirant les acheteurs soucieux de leur santé à la recherche d'aliments à la fois indulgents et fonctionnels. Aux États-Unis, le yaourt aromatisé connaît une demande particulièrement robuste en raison du fort intérêt pour les mélanges de saveurs innovants.

Les variantes de yaourt non aromatisé enregistrent la croissance la plus rapide sur le marché du yaourt en Amérique du Nord avec un TCAC projeté de 3,81 % jusqu'en 2031. Cette accélération reflète la demande croissante de produits laitiers naturels et peu transformés dans le contexte des tendances de santé et de bien-être. Au Canada, la consommation per capita de yaourt non aromatisé atteint environ 2,50 kg, soulignant l'affinité régionale pour les options nature. Les fabricants répondent avec des innovations telles que le yaourt grec nature pour répondre aux diverses préférences pour les formats moins sucrés. Le segment gagne en popularité à mesure que les consommateurs privilégient des étiquettes plus claires et des styles laitiers traditionnels par rapport aux alternatives fortement aromatisées.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le yaourt à boire progresse grâce à sa portabilité

Le yaourt à la cuillère a dominé le marché du yaourt en Amérique du Nord avec une part de 81,34 % en 2025. Cette position de commandement reflète la préférence de longue date des consommateurs pour les formats traditionnels adaptés aux bols de petit-déjeuner, aux parfaits et aux collations. Le segment bénéficie d'applications culinaires polyvalentes, notamment les garnitures et les mélanges qui séduisent les familles et les personnes axées sur la santé. Les grandes marques tirent parti d'une distribution établie dans les supermarchés, qui représentent un volume de ventes hors domicile significatif. Les variantes à la cuillère s'alignent également sur les tendances riches en protéines grâce aux innovations grecques et riches en protéines qui maintiennent la fidélité parmi les passionnés de fitness. Dans l'ensemble, cette catégorie maintient son leadership sur le marché face à une demande stable pour les textures à la cuillère dans les ménages urbains et périurbains.

Le yaourt à boire projette la plus forte expansion sur le marché du yaourt en Amérique du Nord avec un TCAC de 3,63 % sur la période 2026-2031. Cette trajectoire de croissance répond à l'augmentation des modes de consommation nomades chez les millennials et les professionnels actifs à la recherche d'options pratiques pour le petit-déjeuner. Les fabricants innovent avec des formats portables tels que les briques tétra et les gourdes pour capter les occasions de collation en dehors du domicile. Le segment prend de l'élan grâce aux innovations en matière de saveurs, notamment les purées de fruits et les mélanges pauvres en sucre qui ciblent les personnes à la recherche d'une bonne santé digestive. Les canaux de commerce électronique et les épiceries de proximité accélèrent davantage l'accessibilité pour cette catégorie dynamique. Le yaourt à boire se positionne comme un moteur de croissance clé, dépassant les taux globaux du marché grâce à des développements de produits alignés sur les modes de vie.

Par canal de distribution : la restauration sur place se réveille après la pandémie

Les canaux hors domicile ont capté 89,92 % du chiffre d'affaires du marché du yaourt en Amérique du Nord en 2025. Cette domination écrasante provient du vaste réseau de supermarchés, d'hypermarchés, de magasins de proximité et de plateformes en ligne qui offrent aux consommateurs une large variété de produits et des prix compétitifs. Les supermarchés et les hypermarchés à eux seuls stimulent des ventes hors domicile significatives grâce à un espace en rayon dédié et des campagnes promotionnelles adaptées aux catégories de yaourts. La force du canal réside dans sa capacité à permettre les achats en gros et la comparaison facile des produits, séduisant les familles et les acheteurs réguliers à la recherche d'articles du quotidien. La croissance du commerce électronique au sein du hors domicile consolide davantage cette position en offrant la livraison à domicile et des catalogues numériques aux consommateurs urbains actifs.

Les canaux de restauration sur place projettent la croissance la plus rapide sur le marché du yaourt en Amérique du Nord avec un TCAC de 4,02 % sur la période de prévision. Cette accélération signale un fort rebond de la demande en restauration, les restaurants, les cafés et les établissements de restauration rapide intégrant le yaourt dans leurs menus pour les smoothies, les parfaits et les plats axés sur la santé. La reprise post-pandémique stimule les volumes de restauration sur place, les opérateurs accordant la priorité au yaourt riche en probiotiques pour les offres orientées bien-être. Aux États-Unis, 55 % des consommateurs préféraient dîner au restaurant plutôt que de commander à emporter ou en livraison en 2023, selon US Foods Inc. Le segment bénéficie d'un intérêt croissant pour la restauration expérientielle où le yaourt sert d'ingrédient polyvalent dans les applications de petit-déjeuner et de dessert. Les cantines et les établissements de service complet élargissent l'utilisation du yaourt pour répondre aux demandes des consommateurs en matière d'options plus légères et riches en protéines.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis dominent le marché du yaourt en Amérique du Nord avec 72,88 % du chiffre d'affaires en 2025. Cette avance substantielle découle d'une infrastructure de marché mature dotée de réseaux de vente au détail étendus et d'une logistique de chaîne du froid avancée qui garantissent la fraîcheur des produits dans les zones urbaines et périurbaines. Une consommation per capita élevée, d'environ 13 livres par an, souligne la forte intégration du yaourt dans les régimes alimentaires quotidiens pour les petits-déjeuners, les collations et les composants de repas. Des offres de produits diversifiées englobent les produits laitiers conventionnels, les variantes biologiques, les formats grecs riches en protéines et les alternatives à base de plantes en pleine expansion pour répondre aux diverses préférences démographiques. Les grandes marques tirent parti de l'innovation en matière de saveurs, de textures et de bénéfices fonctionnels tels que les probiotiques pour maintenir la fidélité parmi les millennials soucieux de leur santé et les familles.

Le Mexique s'affirme comme la géographie à la croissance la plus rapide sur le marché du yaourt en Amérique du Nord avec un TCAC de 3,28 % de 2026 à 2031. Cette expansion robuste reflète la hausse des revenus de la classe moyenne qui permettent des achats de yaourts premium au-delà des produits de base dans les budgets des ménages. L'urbanisation accélère la demande à mesure que les citadins adoptent des habitudes de grignotage à l'occidentale intégrant des parfaits de yaourt et des smoothies dans des modes de vie trépidants. La sensibilisation croissante aux protéines oriente les choix vers les variantes grecques et riches en protéines, positionnant le yaourt comme une alternative axée sur la forme physique aux produits laitiers mexicains traditionnels tels que le queso fresco. Les fabricants ciblent cette croissance grâce à des saveurs localisées mélangeant des fruits tropicaux avec des probiotiques pour s'aligner sur les goûts culturels et les tendances de santé.

Le marché canadien, bien que plus modeste, reste stable. Les obligations d'étiquetage bilingue et les particularités de distribution entre les provinces tendent à avantager les grands acteurs nationaux. Les consommateurs au Canada font preuve d'une fidélité marquée envers les marques locales comme Ultima Foods et Saputo. Ces marques, en s'approvisionnant localement et en répondant aux goûts régionaux, parviennent à défier efficacement leurs homologues multinationaux. Dans des régions comme la Colombie-Britannique et l'Ontario, où il existe un mélange de sensibilisation environnementale et de revenus disponibles, les ventes de yaourts biologiques et nourris à l'herbe sont en hausse, atteignant des prix premium. Bien que l'infrastructure de la chaîne du froid soit bien établie, les vastes distances du pays et la faible densité de population dans les régions nordiques posent des défis, limitant la distribution et augmentant les coûts logistiques.

Paysage concurrentiel

Le marché du yaourt en Amérique du Nord présente un paysage concurrentiel modérément fragmenté caractérisé par un mélange de multinationales et de spécialistes régionaux. Les géants mondiaux des produits laitiers tels que Danone, Chobani et Lactalis détiennent des parts de marché significatives grâce à des marques établies, des réseaux de distribution étendus et des économies d'échelle qui soutiennent la disponibilité à l'échelle nationale. Ces leaders investissent massivement dans l'innovation produit, notamment les yaourts de style grec, à base de plantes et fonctionnels adaptés aux consommateurs soucieux de leur santé. Parallèlement, les acteurs régionaux plus modestes et les producteurs artisanaux captent des niches avec des offres premium d'approvisionnement local mettant en avant des ingrédients biologiques et des saveurs uniques.

La concurrence s'intensifie à travers diverses stratégies, notamment une tarification agressive, des campagnes promotionnelles en supermarchés et des cycles d'innovation rapides pour répondre à l'évolution des préférences pour les variantes pauvres en sucre et enrichies en probiotiques. Les acteurs majeurs s'appuient sur des chaînes d'approvisionnement supérieures et des infrastructures de chaîne du froid pour garantir la fraîcheur des produits, tandis que les entreprises plus petites se différencient par le storytelling autour de l'approvisionnement durable et des méthodes de production artisanale. Le marché connaît une activité robuste de fusions et acquisitions, les grandes entreprises rachetant des startups innovantes pour élargir leurs portefeuilles dans des domaines à forte croissance tels que les yaourts non laitiers et riches en protéines. Les partenariats stratégiques entre fabricants et détaillants améliorent l'allocation de l'espace en rayon et les promotions co-brandées, notamment dans les canaux hors domicile qui dominent 90 % des ventes.

La fragmentation persiste face à la pénétration croissante du commerce électronique et aux expansions des marques de distributeurs par les grands détaillants comme Walmart et Kroger, qui défient les leaders de marque avec des offres orientées valeur. Les entreprises poursuivent de plus en plus l'intégration verticale pour contrôler les approvisionnements en lait brut et les processus de production, garantissant la qualité face aux prix laitiers volatils. Des alliances technologiques émergent pour des techniques de fermentation avancées et des innovations d'emballage qui prolongent la durée de conservation et séduisent les consommateurs recherchant la praticité. Dans l'ensemble, la nature modérément fragmentée soutient le choix des consommateurs tout en pressant tous les acteurs à innover en continu, les entreprises mondiales consolidant vraisemblablement davantage leur influence par le biais d'acquisitions ciblées. Cet environnement positionne le marché pour un dynamisme soutenu jusqu'en 2030.

Leaders du secteur du yaourt en Amérique du Nord

Danone S.A.

Chobani LLC

General Mills Inc.

Groupe Lactalis

FAGE International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Lactalis USA a lancé sa dernière offre de yaourt, Pro-Fiber, présentée comme compatible avec le GLP-1, désormais disponible dans les rayons à l'échelle nationale. Chaque portion de 5,3 oz contient 20 g de protéines et 10 g de fibres, sans sucres ajoutés. Les protéines proviennent de l'ultrafiltration et du concentré de protéines de lactosérum, tandis que les fibres sont issues du maïs soluble et de la racine de chicorée. Pro-Fiber ravit les papilles avec quatre saveurs : Vanille, Myrtille, Meringue au citron et Piña Colada.

- Août 2025 : Danone prévoit d'investir des millions dans l'expansion de son usine de yaourt à Minster, Ohio, en réponse à la demande croissante pour les aliments riches en protéines et en nutriments dotés d'avantages probiotiques. L'expansion comprendra l'ajout de 4 459 mètres carrés, l'introduction d'une nouvelle ligne de production et des améliorations des lignes existantes.

- Novembre 2024 : LALA U.S., Inc. a dévoilé LALA Gold, sa nouvelle gamme de yaourts riches en protéines ciblant les consommateurs soucieux de leur santé. Disponible en format à boire (10 oz) et à la cuillère (5,3 oz), la variante à boire contient 25 g de protéines, 6 g de fibres et est exempte de sucres ajoutés. Les pots à la cuillère quant à eux apportent 20 g de protéines, 1 g de fibres, des probiotiques actifs et ne contiennent également pas de sucres ajoutés. Les saveurs proposées vont de la Framboise et citron vert à la Myrtille, en passant par Cookies & Cream, Vanille et Fraise.

- Octobre 2024 : Chobani a lancé une gamme de yaourt grec comprenant des pots et des boissons riches en protéines. Les pots de yaourt contiennent 20 g de protéines par portion, tandis que les boissons en fournissent 15 g, 20 g ou 30 g par portion. Les produits intègrent des ingrédients naturels sans sucres ajoutés.

Portée du rapport sur le marché du yaourt en Amérique du Nord

Le yaourt aromatisé et le yaourt non aromatisé sont couverts en tant que segments par type de produit. Le hors domicile et la restauration sur place sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Aromatisé |

| Non aromatisé |

| Yaourt à boire |

| Yaourt à la cuillère |

| Hors domicile | Supermarchés et hypermarchés |

| Magasins de proximité | |

| Vente au détail en ligne | |

| Détaillants spécialisés | |

| Autres | |

| Restauration sur place |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Catégorie | Yaourt à boire | |

| Yaourt à la cuillère | ||

| Par canal de distribution | Hors domicile | Supermarchés et hypermarchés |

| Magasins de proximité | ||

| Vente au détail en ligne | ||

| Détaillants spécialisés | ||

| Autres | ||

| Restauration sur place | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par le barattage de la crème du lait de vache.

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments à base de lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que la glace allégée ou le sorbet, y compris les desserts laitiers glacés à des fins alimentaires spéciales, et les sorbets.

- Boissons à base de lait fermenté - Le lait fermenté est du lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre cru à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une seule couche de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses beaucoup plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts conçus pour être consommés congelés. Par exemple, les glaces à l'eau, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de fruits à coque, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les bananes plantains, l'avoine et les pois. |

| Restauration sur place | Il s'agit des restaurants, des restaurants à service rapide et des bars. |

| Hors domicile | Il s'agit des supermarchés, des hypermarchés, des canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace associée à du jus de fruits, de la purée de fruits ou d'autres ingrédients tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que du lait ou de la crème. |

| Longue conservation | Aliments pouvant être conservés sans danger à température ambiante, ou « en rayon », pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD (Livraison directe en magasin) | La livraison directe en magasin (DSD) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux à base de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin d'élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement