Taille et part du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

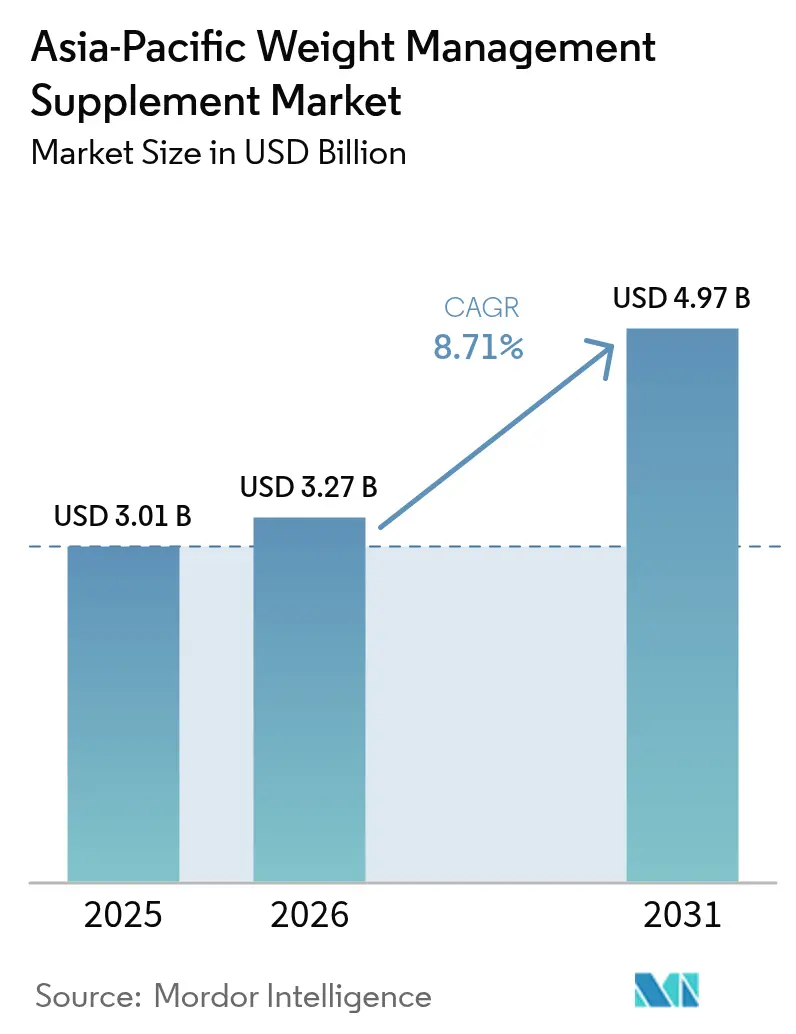

| Taille du marché de l'année de base (2025) | 3.01 Milliards de dollars |

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique par Mordor Intelligence

La taille du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2026 est estimée à 3,27 milliards USD, en progression par rapport à la valeur de 2025 de 3,01 milliards USD, avec des projections pour 2031 s'établissant à 4,97 milliards USD, croissant à un CAGR de 8,71 % sur la période 2026-2031. Cette croissance est portée par l'adoption croissante des modes de vie urbains, qui laissent souvent aux individus moins de temps pour des repas appropriés. Les autorités réglementaires s'emploient à normaliser les allégations figurant sur les étiquettes, facilitant ainsi la confiance des consommateurs et leur capacité à choisir des produits. Par type de produit, les formules à base d'acides aminés, considérées comme plus sûres, gagnent en popularité et devraient surpasser les multivitamines traditionnelles en raison de leurs bénéfices perçus pour la santé et de leur innocuité. En termes de forme, les gommes deviennent un choix privilégié chez les adultes, car elles allient commodité et saveurs agréables, améliorant ainsi l'observance. En ce qui concerne les canaux de distribution, les plateformes de commerce électronique bouleversent les modèles de conseil traditionnels en magasin en offrant aux consommateurs une plus grande accessibilité et commodité. Le paysage concurrentiel reste très intense, car la fragmentation des réglementations dans toute la région rend difficile pour toute entreprise unique d'atteindre des opérations à grande échelle et à l'échelle panrégionale.

Principaux enseignements du rapport

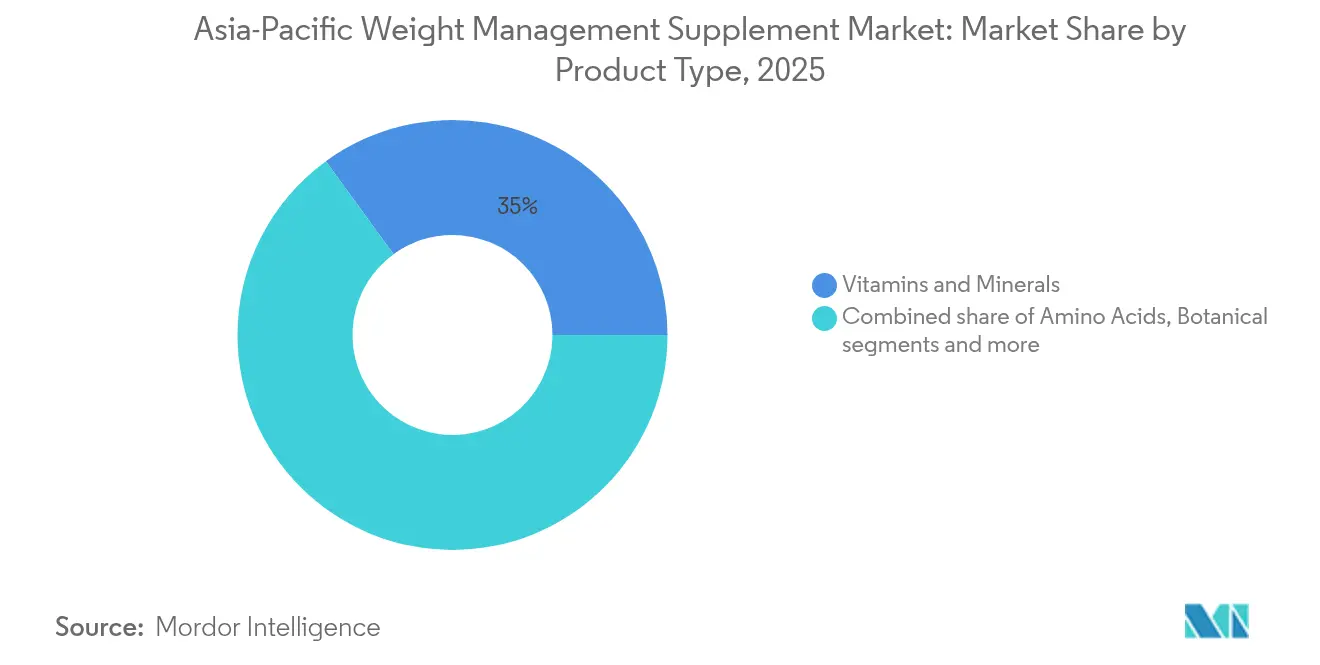

- Par type de produit, les vitamines et minéraux ont dominé le marché des compléments alimentaires pour la gestion du poids en Asie Pacifique avec une part de 35,02 % en 2025, tandis que les acides aminés devraient croître à un CAGR de 10,16 % jusqu'en 2031.

- Par forme, les comprimés/gélules ont capté 41,35 % de la taille du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2025, tandis que les gommes devraient progresser à un CAGR de 11,62 % jusqu'en 2031.

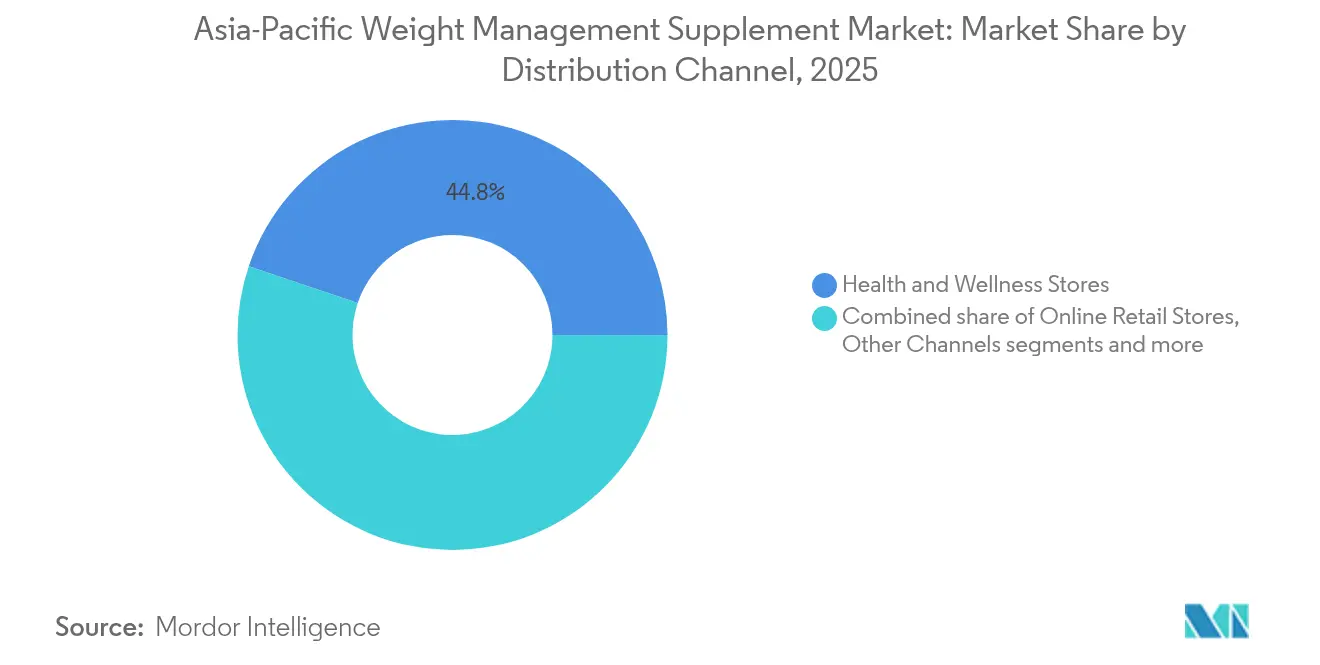

- Par canal de distribution, les magasins de santé et de bien-être ont représenté 44,82 % du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2025 ; les boutiques de vente au détail en ligne devraient enregistrer un CAGR de 10,95 % entre 2026 et 2031.

- Par pays, la Chine a détenu 42,31 % de la part du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2025, et l'Inde devrait enregistrer un CAGR de 12,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'obésité croissants et problèmes de santé liés au mode de vie | +2.5% | Charge la plus élevée en Chine, en Inde, en Indonésie et en Australie | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé, à la forme physique et à l'image corporelle | +1.8% | Notamment dans les centres urbains de tous les marchés d'Asie Pacifique | Moyen terme (2-4 ans) |

| Popularité des tendances K-beauté et K-bien-être | +1.2% | Asie de l'Est (Corée du Sud, Japon, Chine), s'étendant à l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Prévalence plus élevée des repas sautés et des habitudes alimentaires irrégulières | +1.0% | Zones urbaines en Chine, en Inde, au Japon, en Corée du Sud, à Singapour | Court terme (≤ 2 ans) |

| Influence croissante des recommandations de célébrités et des influenceurs fitness | +0.8% | Impact le plus fort en Inde, en Indonésie, aux Philippines, en Thaïlande | Court terme (≤ 2 ans) |

| Demande croissante de formulations sans gluten, sans sucre et à faible teneur en calories | +1.0% | Marchés d'Asie Pacifique développés (Japon, Australie, Nouvelle-Zélande, Singapour), se répandant vers les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux d'obésité croissants et problèmes de santé liés au mode de vie

La prévalence croissante de l'obésité et des problèmes de santé liés au mode de vie dans toute la région Asie Pacifique stimule la demande croissante de compléments alimentaires pour la gestion du poids. Ces compléments gagnent en popularité aussi bien chez les adultes jeunes que chez les adultes plus âgés, car de plus en plus de personnes rencontrent des difficultés à maintenir un poids santé. En Inde, par exemple, environ 23 % des hommes et 24 % des femmes ont été classés comme étant en surpoids ou obèses en 2023, les zones urbaines affichant des taux encore plus élevés, selon le Business Group on Health (Groupe d'entreprises pour la santé)[1]Source : Business Group on Health, "Obesity and Overweight in India", businessgrouphealth.org. Les consommateurs recherchent de plus en plus des solutions faciles à utiliser et non stigmatisantes pouvant s'intégrer harmonieusement dans leur quotidien. Les compléments alimentaires pour la gestion du poids sans ordonnance gagnent en popularité car ils offrent une option pratique et accessible. Les grandes entreprises, telles qu'Abbott Laboratories, Herbalife Nutrition Ltd. et Nestlé Health Science, dominent le marché en proposant des produits conçus pour le contrôle de l'appétit, le soutien métabolique et une nutrition équilibrée.

Prévalence plus élevée des repas sautés et des habitudes alimentaires irrégulières

Le saut de repas et les habitudes alimentaires irrégulières deviennent de plus en plus courants dans toute la région Asie Pacifique, entraînant une dépendance croissante aux compléments alimentaires pour la gestion du poids. En Inde, une étude publiée en janvier 2025 par le Journal of Medicinal and Pharmaceutical Chemistry Research (Revue de chimie médicinale et pharmaceutique) a révélé que 71,4 % des employés sautent régulièrement le petit-déjeuner, beaucoup le faisant quotidiennement ou tous les deux jours[2]Source : Journal of Medicinal and Pharmaceutical Chemistry Research, "Factors Influencing Eating Habit of Skipping Breakfast and Correlation With Nutritional Status, Quality of Sleep, and Level of Stress among Employers at Selected Tertiary Care Hospital", jmpcr.samipubco.com. Cette tendance met en évidence la façon dont les emplois du temps chargés et les modes de vie urbains effrénés perturbent les habitudes alimentaires régulières. Il en résulte une demande croissante de solutions de gestion du poids, telles que des compléments vitaminiques favorisant la satiété, des gélules stimulant le métabolisme et des produits de contrôle de l'appétit. Ces compléments permettent d'éviter les excès alimentaires en fin de journée et de maintenir des niveaux d'énergie constants tout au long de la journée. Leur portabilité et leur facilité d'utilisation en font un choix pratique pour les personnes ayant des routines bien chargées, leur permettant de les intégrer progressivement dans leur quotidien comme solution pratique et efficace de gestion du poids.

Popularité des tendances K-beauté et K-bien-être

La popularité croissante des tendances K-beauté et K-bien-être stimule l'intérêt accru pour les compléments alimentaires pour la gestion du poids dans toute la région Asie Pacifique. En Inde, un sondage de janvier 2025 mené par le Korea Centre (Centre Corée) a révélé que les tendances de la mode et du mode de vie coréens ont influencé 35 % des personnes interrogées[3]Source : Korea Centre Org, "K-Wave in India: Its Impact on Indian Youth", koreacentre.org . Cela illustre la façon dont la culture populaire coréenne façonne les préférences des consommateurs en matière de beauté et de bien-être. La philosophie coréenne de la « beauté de l'intérieur », qui combine des objectifs esthétiques avec des bénéfices pour la santé tels que le soutien métabolique, est particulièrement attrayante pour les consommateurs. Des formats de compléments innovants et pratiques tels que les sticks, les comprimés effervescents, largement popularisés en Corée du Sud, gagnent du terrain. Ces formats sont non seulement faciles à utiliser, mais aussi agréables, ce qui en fait un choix préféré par rapport aux pilules traditionnelles. À mesure que ces tendances et ces produits continuent de se répandre, ils attirent un public plus large vers le segment de la gestion du poids en s'alignant sur les aspirations des consommateurs à un mode de vie plus sain et plus élégant.

Sensibilisation croissante à la santé, à la forme physique et à l'image corporelle

La sensibilisation à la santé, à la forme physique et à l'image corporelle s'accroît, entraînant une demande croissante de compléments alimentaires pour la gestion du poids dans toute la région Asie Pacifique. De plus en plus de personnes adhèrent à des salles de sport, participent à des programmes d'entraînement à domicile et suivent des histoires de transformation physique sur les réseaux sociaux, ce qui maintient l'accent sur le maintien d'un mode de vie sain. En Inde, la croissance rapide des centres de fitness organisés a encore stimulé l'utilisation de compléments tels que les brûleurs de graisses et les stimulants métaboliques. Les consommateurs plus jeunes, en particulier, associent l'apparence physique à la confiance en soi et à la réussite professionnelle, ce qui les incite à intégrer des compléments dans leur routine quotidienne pour des résultats cohérents et durables. Cette tendance élargit le marché au-delà des personnes traitant l'obésité pour inclure un public plus large de consommateurs soucieux de leur santé et de leur image, qui considèrent la nutrition fonctionnelle comme un élément clé de leur mode de vie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des remèdes à base de plantes traditionnels et des traitements maison | -0.8% | Inde (Ayurveda), Chine (médecine traditionnelle chinoise), Indonésie (Jamu), Thaïlande, Viêt Nam | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux effets secondaires associés aux compléments thermogéniques et à base de stimulants | -0.6% | Australie, Japon, Singapour avec une surveillance réglementaire stricte | Moyen terme (2-4 ans) |

| Contrôle accru des autorités sanitaires sur les allégations non vérifiées | -0.5% | Singapour, Australie, Inde, Thaïlande, avec des répercussions sur d'autres marchés | Court terme (≤ 2 ans) |

| Pratiques d'étiquetage incohérentes et manque de transparence sur l'origine des ingrédients | -0.4% | Asie du Sud-Est (Indonésie, Philippines, Viêt Nam), marchés émergents avec une application plus faible | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des remèdes à base de plantes traditionnels et des traitements maison

Les remèdes à base de plantes traditionnels et les traitements maison continuent de représenter une concurrence significative pour les compléments alimentaires de marque pour la gestion du poids dans la région Asie Pacifique. En Inde, le recours aux options traditionnelles reste très répandu. Selon un rapport du Bureau de presse et d'information de juin 2024, environ 85 % des ménages ruraux et 86 % des ménages urbains comptaient au moins un membre familier avec les plantes médicinales, les remèdes maison ou les traditions de santé locales[4]Source : Bureau de presse et d'information, "Results of Survey on AYUSH Released", pib.gov.in. Ce fort attachement culturel favorise le recours continu aux produits ayurvédiques, tels que le Triphala en Inde, les mélanges à base de feuilles de lotus en Chine et les toniques au curcuma Jamu en Indonésie. Ces remèdes traditionnels sont souvent perçus comme rentables, facilement accessibles et fiables, ce qui en fait un choix privilégié pour de nombreux consommateurs. Leur présence profondément ancrée dans la culture et les pratiques de soins de santé de la région représente un défi important pour l'adoption de compléments modernes de marque.

Sensibilisation croissante aux effets secondaires liés aux stimulants thermogéniques

Les préoccupations croissantes concernant les effets secondaires des stimulants thermogéniques ralentissent la croissance de certains compléments alimentaires pour la gestion du poids sur le marché Asie Pacifique. Des organismes réglementaires, tels que la Food and Drug Administration des États-Unis et la Therapeutic Goods Administration d'Australie, ont émis des mises en garde concernant des ingrédients dangereux ou non déclarés dans certains produits amaigrissants. Ces mises en garde ont rendu les consommateurs plus prudents, les amenant à éviter les compléments contenant des niveaux élevés de stimulants. Des rapports médiatiques ont mis en évidence les risques potentiels pour la santé, tels que l'accélération du rythme cardiaque et les lésions hépatiques, associés à ces produits. Par conséquent, les consommateurs optent de plus en plus pour des alternatives plus sûres, telles que les mélanges d'acides aminés, les fibres d'origine végétale et les stimulants métaboliques non stimulants. Cette évolution des préférences des consommateurs a contraint les marques qui misent sur des stimulants puissants, tels que la caféine ou la synéphrine, à reformuler leurs produits et à se soumettre à des tests plus rigoureux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formules à base d'acides aminés plus sûres dépassent les multivitamines traditionnelles

Les vitamines et minéraux représentaient 35,02 % du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2025, démontrant leur fort attrait en tant qu'option fiable et simple pour les consommateurs. Les produits multivitaminés sont largement utilisés pour combler les carences nutritionnelles causées par les repas sautés, les régimes stricts ou les emplois du temps chargés. Leur adaptabilité les rend appropriés à tous les groupes d'âge, garantissant qu'ils restent une partie régulière des pratiques de santé quotidiennes. Cette demande stable a aidé le segment à maintenir sa position dominante sur le marché régional.

Les compléments à base d'acides aminés devraient croître à un CAGR notable de 10,16 % de 2026 à 2031, portés par la préférence croissante pour des options plus sûres et non stimulantes. Des ingrédients tels que la carnitine et l'acide linoléique conjugué sont particulièrement populaires auprès des consommateurs recherchant un soutien métabolique sans les effets secondaires associés aux produits à forte teneur en caféine. L'intérêt croissant pour les entraînements en salle de sport et les routines de fitness à domicile a augmenté la demande de ces compléments, car ils soutiennent des objectifs tels que l'amélioration des performances physiques et l'amélioration du métabolisme des graisses. Cette tendance positionne le segment des acides aminés pour croître plus rapidement que les catégories traditionnelles, remodelant le paysage du marché dans la région.

Par forme : les gommes redéfinissent l'observance chez l'adulte grâce à la saveur et au plaisir

Les comprimés/gélules étaient les formats les plus utilisés sur le marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2025, représentant 41,35 % de la part de marché. Ces formats sont largement préférés en raison de leur dosage précis, de leur accessibilité financière et de leur disponibilité dans divers canaux de distribution, notamment les pharmacies et les plateformes en ligne. Leur longue durée de conservation et leur facilité d'utilisation en font une option pratique pour les consommateurs, en particulier ceux qui ont des modes de vie chargés. De plus, leur accessibilité et leur familiarité ont consolidé leur position de choix de référence pour les compléments alimentaires de gestion du poids dans la région.

Les gommes devraient connaître une croissance significative, le segment devant progresser à un CAGR de 11,62 % jusqu'en 2031. Cette croissance est portée par leur goût attrayant, leur facilité de consommation et leurs formulations innovantes, telles que les options à faible teneur en sucre et stimulant le métabolisme. Les gommes sont particulièrement populaires chez les adultes qui préfèrent des alternatives aux pilules traditionnelles, car elles offrent une expérience plus agréable et moins intimidante. Avec une innovation croissante dans les ingrédients fonctionnels tels que les fibres et les stimulants métaboliques, les gommes deviennent un choix privilégié pour les consommateurs recherchant à la fois commodité et efficacité dans les solutions de gestion du poids.

Par canal de distribution : le commerce électronique bouleverse les modèles de conseil en magasin

En 2025, les magasins de santé et de bien-être représentaient 44,82 % du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique. Ces magasins sont populaires car ils offrent des conseils d'experts, permettant aux clients de comparer les produits, de vérifier leur authenticité et de prendre des décisions d'achat éclairées. De nombreux consommateurs font confiance à ces magasins pour leur sélection soignée de produits de haute qualité et testés cliniquement. Leur présence répandue dans les grandes villes garantit qu'ils restent un choix clé pour les achats réguliers de compléments, en particulier pour ceux qui préfèrent les conseils en personne et une expérience d'achat pratique.

La vente au détail en ligne devrait croître à un CAGR de 10,95 % entre 2026 et 2031, portée par l'utilisation croissante des smartphones et la disponibilité d'options de livraison plus rapides comme les services le jour même et le lendemain. Les consommateurs plus jeunes, qui privilégient la commodité, se tournent vers les plateformes de commerce électronique influencées par les réseaux sociaux et les applications de bien-être. Ces plateformes offrent des avantages tels que des avis clients transparents, des comparaisons de prix faciles et des services d'abonnement qui favorisent une utilisation régulière. Par conséquent, la vente au détail en ligne devient l'un des canaux de distribution à la croissance la plus rapide et la plus dynamique dans la région.

Analyse géographique

La Chine était le principal contributeur au marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2025, représentant 42,31 % du chiffre d'affaires total. Cette domination est portée par un système bien organisé d'approbation des ingrédients fonctionnels et une forte préférence des consommateurs pour les remèdes à base de plantes traditionnels et les formats de compléments modernes. La croissance rapide des plateformes de vente au détail numériques, notamment le commerce en direct, a encore renforcé l'engagement des consommateurs et accéléré les décisions d'achat. Ces facteurs ont consolidé la position de la Chine en tant que marché dominant dans la région.

L'Inde devrait connaître la croissance la plus rapide de la région, avec un CAGR projeté de 12,36 % de 2026 à 2031. L'introduction de mesures réglementaires plus strictes a renforcé la confiance des consommateurs dans les produits sûrs et conformes, tandis que les formulations traditionnelles à base de patrimoine continuent de gagner en popularité auprès des ménages urbains. L'augmentation de la production nationale et les investissements croissants des entreprises multinationales réduisent la dépendance aux importations et améliorent la disponibilité des produits. Ces avancées positionnent l'Inde comme un moteur clé de la croissance sur le marché Asie Pacifique.

Le Japon maintient une croissance stable grâce à son cadre réglementaire mature, qui met l'accent sur la confiance et la stabilité dans les formulations de produits. Bien que le vieillissement de la population puisse limiter la croissance rapide de la demande, la grande crédibilité des produits garantit une utilisation régulière auprès de groupes de consommateurs fidèles. Pendant ce temps, des marchés tels que l'Australie, la Nouvelle-Zélande et l'Asie du Sud-Est contribuent à la croissance régionale grâce à des offres de produits haut de gamme, à une forte mise en application réglementaire et à une classe moyenne de plus en plus soucieuse de sa santé. Cependant, les différences dans les normes réglementaires de ces marchés influencent le rythme d'adoption et l'expansion du marché.

Paysage réglementaire

La réglementation dans le secteur des compléments alimentaires pour la gestion du poids en Asie-Pacifique reste spécifique à chaque pays, avec une attention croissante portée à la justification des allégations de perte de poids et un contrôle renforcé de la promotion en ligne. En Chine, l'Administration d'État pour la Régulation du Marché (SAMR) a lancé en avril 2026 une action nationale spéciale de mise en application de six mois visant la publicité mensongère dans la vente en ligne de compléments alimentaires et de santé, y compris l'utilisation de mots-clés à haut risque tels que « perte de poids ». Cela devrait renforcer les exigences de conformité pour les fiches produits e-commerce et le marketing d'influence.

L'Australie continue de considérer les produits de perte de poids comme une priorité de conformité, la Therapeutic Goods Administration (TGA) ayant publié ses Compliance Principles pour 2026 et 2027 et identifié la perte de poids comme un domaine prioritaire pour les activités de conformité. Parallèlement, la Chine évolue également vers des repères techniques plus détaillés à travers des normes de groupe telles que T/CAPS 085-2026 (Principes généraux des produits nutritionnels pour la gestion du poids), qui fixe des attentes pratiques en matière de formulation et d'étiquetage que les marques suivent aux côtés des exigences réglementaires lors de la constitution de portefeuilles conformes et évolutifs.

Analyse de la chaîne de valeur

La chaîne de valeur couvre (1) l'approvisionnement en ingrédients fonctionnels et botaniques, (2) la formulation et la fabrication sous contrat, (3) la localisation de l'emballage et de l'étiquetage, et (4) la distribution multicanal via les magasins de santé et de bien-être et le commerce de détail en ligne en forte expansion. La continuité de l'approvisionnement et la préparation à la conformité commencent en amont, avec des intrants à forte utilisation tels que les vitamines, les minéraux et les extraits botaniques couramment achetés via des réseaux de fournisseurs régionaux. Ces intrants sont ensuite transformés en comprimés/capsules, poudres et gummies par des usines internes ou des fabricants sous contrat, avec des tests et une documentation ajustés aux règles de chaque pays concernant les ingrédients autorisés et les allégations.

Les décisions en aval et en amont médian sont de plus en plus façonnées par des points de contrôle réglementaires qui affectent la rapidité de mise sur le marché et l'économie des références produits (SKU). Par exemple, la TGA australienne a introduit des étiquettes d'avertissement obligatoires pour les médicaments complémentaires contenant du Garcinia gummi-gutta (HCA) à partir de mars 2025, et l'Agence des Affaires des Consommateurs (CAA) du Japon a commencé à exiger des notifications préalables de 120 jours (à partir du 1er avril 2025) pour les Foods with Function Claims utilisant des matières premières nouvelles, allongeant les délais pour les produits axés sur l'innovation. Alors que les magasins de santé et de bien-être demeurent un point de vente majeur pour les achats guidés par le conseil, le commerce en ligne ajoute une couche supplémentaire de conformité autour des règles de référencement, de l'authenticité et de l'exécution transfrontalière, rendant les systèmes de qualité, la traçabilité et les capacités d'étiquetage spécifiques à chaque pays centraux pour se développer dans la région.

Paysage concurrentiel

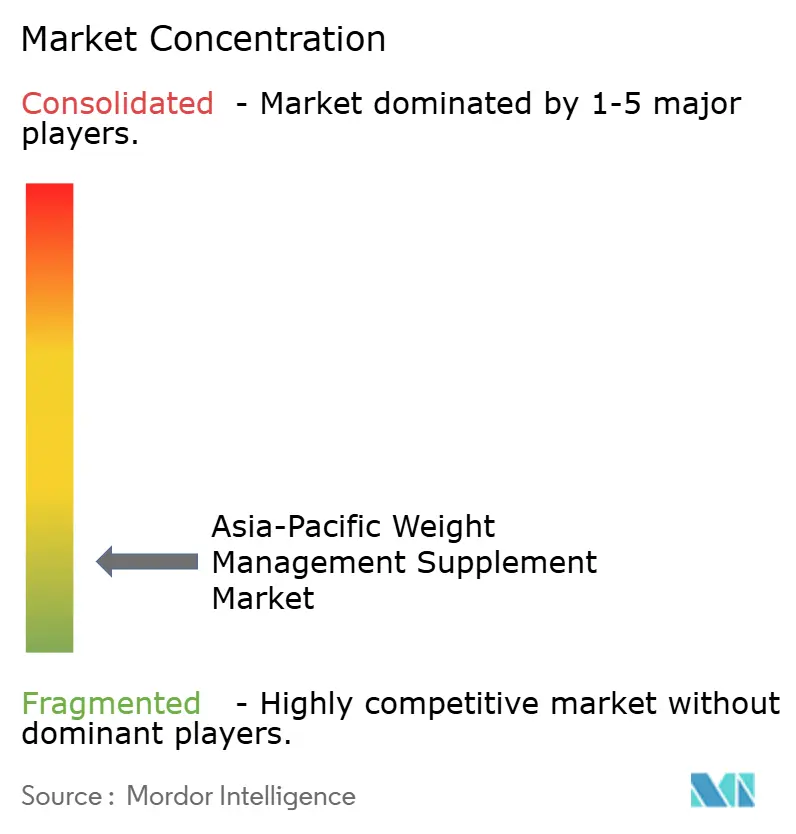

Le marché des compléments alimentaires pour la gestion du poids en Asie Pacifique est très fragmenté en raison des exigences réglementaires propres à chaque pays de la région. Les entreprises doivent respecter ces règles spécifiques, ce qui rend difficile la création d'une stratégie unique fonctionnant dans toute la région. Cela a conduit à un marché peuplé d'un mélange de marques locales, régionales et mondiales, sans qu'aucune entreprise ne soit capable de dominer. Par conséquent, le marché reste très compétitif et en constante évolution.

Les marques mondiales maintiennent leur présence en tirant parti de solides capacités de recherche, de réseaux de distribution établis et d'offres de produits diversifiées. Cependant, elles font face à une concurrence croissante de la part des acteurs régionaux, plus agiles et plus réactifs aux préférences des consommateurs locaux. Ces entreprises plus petites expérimentent souvent des formats de produits innovants, répondent à des préférences gustatives spécifiques et utilisent le marketing numérique pour engager les publics plus jeunes. Leur capacité à s'adapter rapidement et à opérer des canaux directs aux consommateurs (D2C) leur permet de concurrencer efficacement les grandes multinationales.

La technologie et la conformité réglementaire sont devenues des facteurs critiques de succès sur ce marché. Les entreprises qui investissent dans des processus de fabrication avancés, des formulations précises et des normes de qualité transparentes gagnent la confiance des régulateurs et des consommateurs. Des marchés comme Singapour et l'Australie exigent des certifications de haute qualité, ce qui pousse souvent les marques non conformes hors des principales plateformes en ligne. Dans cet environnement compétitif, les entreprises qui privilégient l'agilité, l'innovation et le strict respect des normes de sécurité et de qualité ont plus de chances de réussir. Cette dynamique garantit que le marché restera fragmenté tout au long de la période de prévision.

Acteurs leaders du secteur des compléments alimentaires pour la gestion du poids en Asie Pacifique

Abbott Laboratories

Herbalife Nutrition Ltd.

Nestlé SA

Amway Corp

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc en matière de produits et de positionnement s'élargit autour d'un soutien à la gestion du poids plus sûr et non stimulant, ainsi que des besoins nutritionnels connexes liés à l'adoption des GLP-1, en particulier pour les consommateurs qui gèrent leur appétit tout en cherchant à préserver leur masse musculaire maigre. Un signal concret est le lancement en mai 2026 de Celevida GLP+ de Nestle Health Science en Inde via sa coentreprise avec Dr. Reddy's Laboratories, ciblant explicitement les lacunes nutritionnelles pour les personnes sous traitement GLP-1. Cela pousse les portefeuilles de compléments de gestion du poids vers des formulations axées sur les protéines, le soutien musculaire et la satiété, plutôt que vers des allégations « brûle-graisse » fortement stimulantes.

L'opportunité de mise sur le marché est également liée à l'innovation orientée conformité et à la localisation, alors que les régulateurs renforcent l'étiquetage et la justification des allégations dans les principaux marchés. Les entreprises capables d'exécuter un étiquetage multi-pays, une vérification des ingrédients et un langage d'allégations adapté aux plateformes ont une marge pour développer la distribution en commerce en ligne tout en réduisant les retraits et le risque de mise en application, renforcé par l'action de mise en application de la SAMR chinoise en avril 2026 contre la publicité mensongère pour les compléments de santé dans les canaux en ligne. En Asie du Sud-Est, les marques peuvent également élargir l'accès du côté de la demande en respectant les exigences d'entrée sur le marché telles que la certification halal en Indonésie dans le cadre du dispositif d'assurance des produits halal, ce qui favorise l'intégration de la certification, de l'auditabilité et d'un emballage localement compatible dans le plan de commercialisation plutôt que de les ajouter tardivement dans le cycle de lancement.

Développements récents du secteur

- Mai 2026 : Nestle Health Science a lancé Celevida GLP+ en Inde via sa coentreprise avec Dr. Reddy's Laboratories, positionnant le produit comme un soutien nutritionnel pour les personnes suivant un traitement GLP-1. Le lancement relie la supplémentation en gestion du poids à l'adéquation musculaire et protéique, renforçant une évolution vers des formulations proches du cliniquement pertinent et axées sur les protéines dans la région.

- Décembre 2025 : Amway a annoncé un plan d'investissement quinquennal de 2,1 milliards de yuans en Chine pour moderniser sa base de production de Guangzhou, ses capacités de R&D et son infrastructure numérique. Ces dépenses d'investissement soutiennent des cycles de renouvellement de produits plus rapides et une fiabilité d'approvisionnement pour les catégories de santé et de bien-être, renforçant sa capacité à concurrencer sur un marché des compléments fragmenté et axé sur la conformité.

- Août 2024 : Nestle India et Dr. Reddy's Laboratories ont finalisé une coentreprise, Dr. Reddy's détenant 51 % et Nestle India détenant 49 %, pour développer et commercialiser des nutraceutiques et compléments en Inde. La structure combine l'exécution sur le marché local avec le savoir-faire nutritionnel mondial, élargissant la plateforme pour la supplémentation en gestion du poids et bien-être axée sur l'Inde.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des compléments de gestion du poids vendus en Asie-Pacifique, comptabilisés comme des produits de complément finis destinés à soutenir le contrôle du poids grâce à des ingrédients tels que les vitamines et minéraux, les extraits botaniques et les acides aminés.

Exclusions de périmètre : nous excluons les solutions de gestion du poids autres que les compléments, telles que les programmes diététiques, les procédures médicales, les services de fitness et les équipements.

Aperçu de la segmentation

- Par type de produit

- Vitamines et minéraux

- Plantes botaniques

- Acides aminés

- Autres

- Par forme

- Poudres

- Comprimés/Gélules

- Gommes

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de santé et de bien-être

- Boutiques de vente au détail en ligne

- Autres canaux

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Viêt Nam

- Philippines

- Malaisie

- Singapour

- Nouvelle-Zélande

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'ancrage du récit de la demande et du contexte réglementaire pays par pays. Nous avons utilisé des sources publiques telles que les enquêtes nationales sur la santé et la nutrition, les directives des ministères de la santé sur les aliments et compléments, les statistiques douanières et commerciales, et les indicateurs macroéconomiques de la Banque mondiale pour comprendre la capacité de consommation et les flux transfrontaliers.

Pour rendre les données de dimensionnement pratiques, les rapports annuels des entreprises, les présentations aux investisseurs et les principales divulgations des canaux de vente au détail et de pharmacie ont été examinés pour les commentaires sur la catégorie et les évolutions de prix. Les bases de données de brevets et les revues réputées ont également été consultées pour comprendre l'activité des ingrédients et l'orientation des formulations, qui peuvent influencer le mix produit et les hypothèses de prix de vente moyen. Pour l'exhaustivité de la couverture, les données financières des entreprises et une base de données au niveau des expéditions import/export ont été utilisées de manière sélective pour valider la participation et l'intensité commerciale. Les exemples sont illustratifs, et les sources documentaires référencées ne sont pas exhaustives car des documents publics supplémentaires ont également été utilisés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est comptabilisé comme complément de gestion du poids sur les marchés locaux, ainsi que sur la vérification des fourchettes de prix, des préférences de forme et des répartitions par canal. Nous avons échangé avec un mélange d'équipes de marques de compléments, d'acteurs de l'ingrédient et de la fabrication sous contrat, de distributeurs et de spécialistes des canaux de vente au détail dans les principaux pays d'Asie-Pacifique. Nous avons ensuite utilisé ces apports pour confirmer des hypothèses qui ne pouvaient pas être déduites de manière fiable des seules données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directions générales (CXO) : 22 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 22 % | Managers : 41 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à l'aide d'une combinaison descendante et ascendante, où les indicateurs de demande de compléments au niveau national sont d'abord reconstitués puis filtrés pour obtenir la part des compléments de gestion du poids à l'aide de signaux liés aux produits et aux canaux. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des points de prix échantillonnés par forme, des vérifications de canal pour les ventes en ligne par rapport aux ventes en magasin, et des vérifications de bon sens limitées auprès des distributeurs et détaillants pour voir si les totaux se situent dans une fourchette réaliste.

Les intrants qui façonnent sensiblement le modèle incluent les signaux de prévalence du surpoids et de l'obésité, les tendances de revenu disponible et d'urbanisation, la pénétration du commerce en ligne pour les compléments, les évolutions du mix de formes (comprimés et capsules, poudres, gummies), et la part des extraits botaniques, des acides aminés et des vitamines et minéraux dans les allégations de gestion du poids. Lorsque des lacunes existent dans les répartitions par pays ou les détails au niveau des formes, des hypothèses sont construites à partir des marchés comparables les plus proches et ensuite testées par des entretiens avant d'être finalisées.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter différentes trajectoires concernant le durcissement réglementaire sur les allégations d'étiquetage, la croissance du commerce en ligne et l'inflation des prix ou le déclassement (downtrading). La trajectoire de prévision finale n'est sélectionnée qu'après vérification croisée des perspectives variables avec le consensus des experts issu du cycle de recherche primaire.

Validation des données et cycle de mise à jour

La validation se fait par couches afin qu'une seule source ne détermine pas le résultat. Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que la direction commerciale, les indices de croissance de catégorie issus des commentaires publics des entreprises, et la dynamique des canaux, puis les écarts sont examinés jusqu'à ce que les facteurs déterminants soient clairs.

Avant la validation finale, le travail est revu par un autre analyste qui remet en question les hypothèses, recalcule les étapes clés et signale toute valeur aberrante dans la croissance par pays ou l'évolution des prix. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des actions réglementaires majeures, des variations monétaires brusques ou des changements marqués de la demande des consommateurs. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des compléments de gestion du poids en Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour ce secteur peuvent sembler très éloignées, même lorsque les titres se ressemblent, car les produits comptabilisés et les choix d'année ne sont pas toujours alignés. Les différences proviennent également de la manière dont les entreprises traitent les marques exclusivement en ligne, de la façon dont elles convertissent les prix en devise locale en USD, et de la fréquence avec laquelle elles actualisent des hypothèses de canal en évolution rapide.

Certains chiffres publiés semblent intégrer des dépenses de bien-être plus larges ou des catégories de gestion du poids plus étendues allant au-delà des compléments, ce qui peut faire grimper rapidement les totaux. Chez Mordor Intelligence, la valeur est limitée aux produits de compléments de gestion du poids finis vendus en Asie-Pacifique, et des éléments tels que les programmes diététiques, les services cliniques et les équipements de fitness sont exclus afin que le chiffre reste lié à la demande produit et à la tarification par forme et par canal.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,01 milliards USD (2025) | |

| Cabinet de conseil régional A | 11,00 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une définition plus large des compléments avec une dépense implicite par habitant plus élevée, ce qui peut gonfler les totaux lorsque les fourchettes de prix par pays et le mix de canaux ne sont pas normalisés de manière cohérente. |

| Bureau de recherche sectorielle B | 9,80 milliards USD (2025) | Positionne le périmètre comme des compléments de perte de poids avec une croissance agressive et peut mélanger des produits adjacents axés sur des allégations, ce qui peut surestimer la valeur si le filtrage des allégations, le mix de formes et les règles de couverture par pays ne sont pas appliqués de manière cohérente. |

L'écart reflète principalement une discipline de périmètre et la manière dont les évolutions de prix et de canaux sont traitées selon les pays, et non simplement un taux de croissance différent. En rattachant les hypothèses à des indicateurs de demande observables puis en les revérifiant grâce aux retours de la recherche primaire, le chiffre final reste transparent et plus facile à reproduire d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des compléments alimentaires pour la gestion du poids en Asie Pacifique en 2026 ?

Il s'établit à 3,27 milliards USD et devrait croître à un CAGR de 8,71 % jusqu'en 2031.

Quel pays génère actuellement le chiffre d'affaires le plus élevé ?

La Chine détient 42,31 % des ventes de 2025 grâce aux fonctions de réduction des graisses approuvées par le label Blue Hat.

Quelle forme de produit connaît la croissance la plus rapide ?

Les gommes sont en tête avec un CAGR prévu de 11,62 % jusqu'en 2031 en raison de l'adoption par les adultes de formats à faible teneur en sucre et aux saveurs prononcées.

Pourquoi les compléments à base d'acides aminés sont-ils en plein essor ?

Les contrôles réglementaires sur les stimulants poussent les consommateurs vers des options non thermogéniques comme l'acide linoléique conjugué et la carnitine, donnant lieu à une perspective de CAGR de 10,16 %.

Dernière mise à jour de la page le: