Taille et part du marché des aliments et boissons sans gluten en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

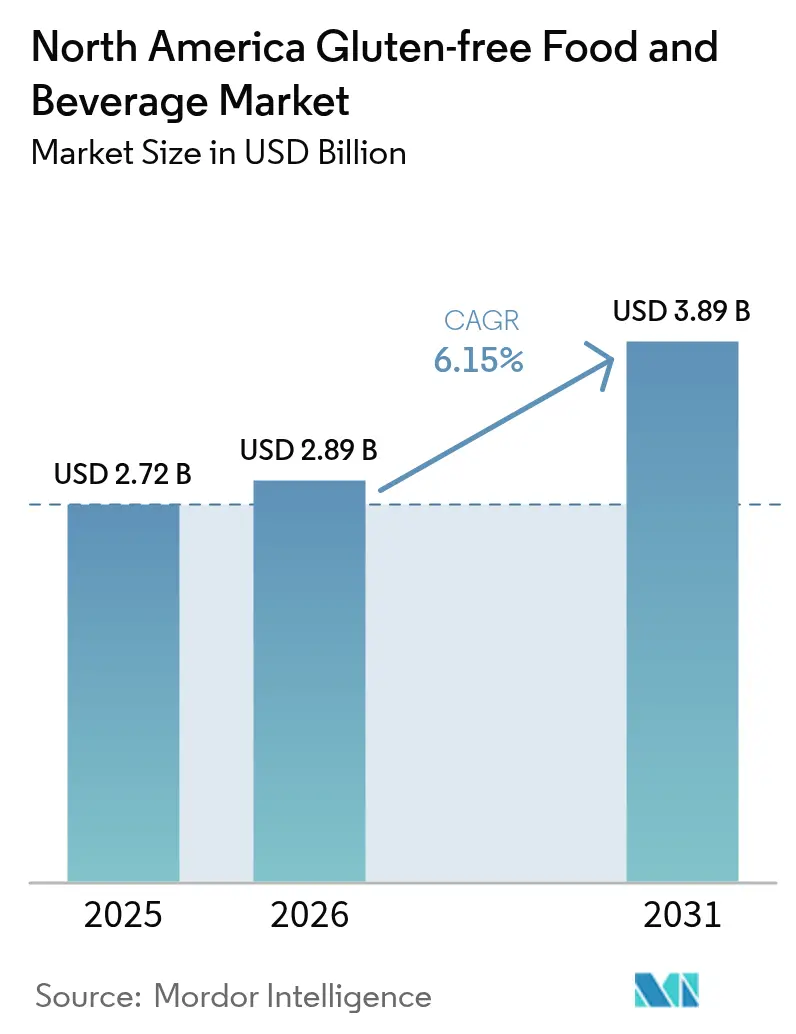

| Taille du marché de l'année de base (2025) | 2.72 Milliards de dollars |

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 3.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons sans gluten en Amérique du Nord par Mordor Intelligence

La taille du marché des aliments et boissons sans gluten en Amérique du Nord devrait croître de 2,72 milliards USD en 2025 à 2,89 milliards USD en 2026 et devrait atteindre 3,89 milliards USD d'ici 2031, avec un CAGR de 6,15 % sur la période 2026-2031. La demande stable en produits sans gluten est alimentée par une base constante de patients cœliaques diagnostiqués et par un groupe plus large d'adoptants de mode de vie qui associent l'évitement du gluten au bien-être général. Les grands distributeurs ont intégré les produits sans gluten dans leurs rayons ordinaires, normalisant ainsi la catégorie et réduisant les primes de prix historiques. Les innovations en matière d'ingrédients, notamment les hydrocolloïdes, les enzymes et les mélanges de céréales anciennes, ont comblé l'écart de goût avec les produits à base de blé, tout en mettant l'accent sur une approche d'étiquetage propre. Ces avancées ont non seulement amélioré la qualité des produits, mais ont également élargi l'attrait des options sans gluten à une base de consommateurs plus large. La visibilité et la distribution ont été renforcées par les modèles d'abonnement au commerce électronique, les partenariats avec les snacks d'esports et les mandats de restauration pour le bien-être en entreprise, qui ont rendu les produits sans gluten plus accessibles et pratiques pour les consommateurs. Le paysage concurrentiel reste modérément fragmenté et, malgré l'entrée des marques de distributeur, la sensibilité aux prix limite la pénétration auprès des ménages à revenus plus faibles, soulignant la nécessité de solutions rentables pour favoriser une adoption plus large.

Principaux enseignements du rapport

- Par type de produit, les produits de boulangerie ont dominé avec une part de chiffre d'affaires de 34,18 % en 2025, tandis que les boissons devraient se développer à un CAGR de 8,59 % entre 2026 et 2031.

- Par source, les formulations végétales ont capturé 52,22 % du chiffre d'affaires de 2025 et devraient progresser à un CAGR de 7,28 % jusqu'en 2031.

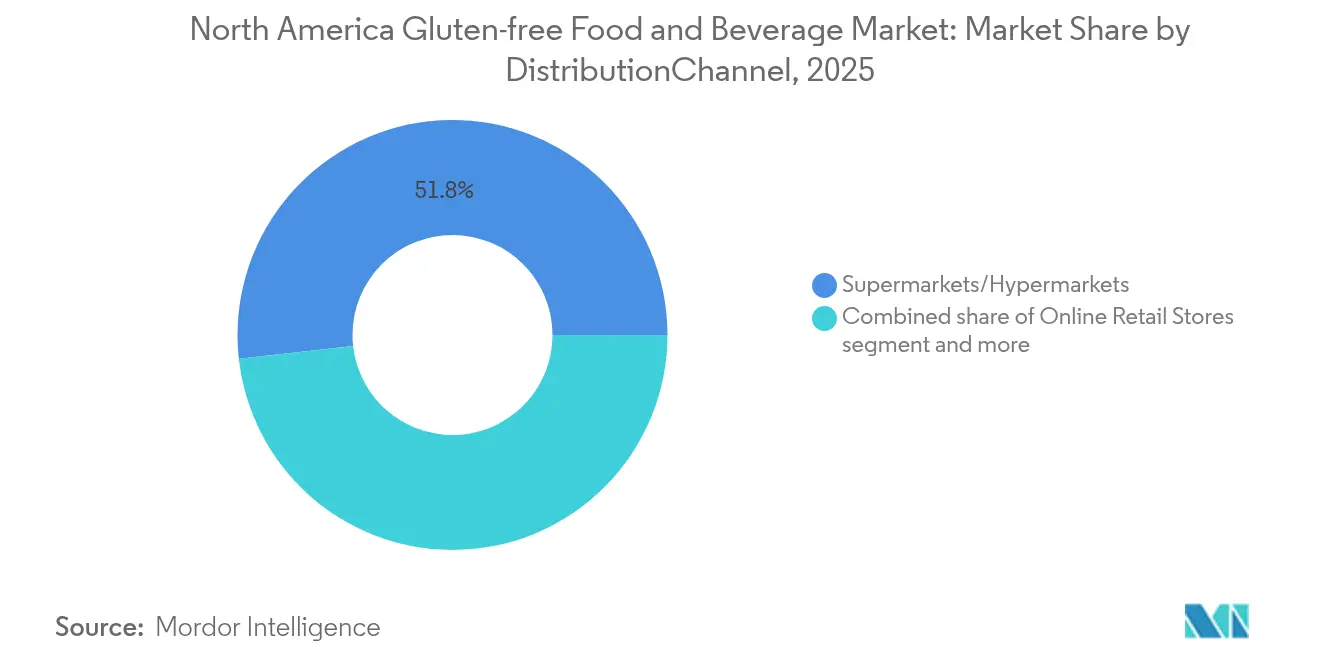

- Par canal de distribution, les supermarchés et hypermarchés ont conservé 51,76 % des ventes de 2025, tandis que les magasins de vente au détail en ligne devraient croître à un CAGR de 6,61 % jusqu'en 2031.

- Par géographie, les États-Unis ont contribué à hauteur de 81,12 % de la valeur de 2025 ; le Mexique représente la progression la plus rapide avec un CAGR de 7,69 % attendu sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments et boissons sans gluten en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Population croissante de personnes atteintes de maladie cœliaque diagnostiquée et de sensibilité au gluten | +1.2% | États-Unis, Canada (prévalence la plus élevée) ; Mexique (sensibilisation émergente) | Moyen terme (2 à 4 ans) |

| Positionnement grand public « meilleur pour la santé » dans le commerce de détail | +0.9% | États-Unis, Canada (marchés matures) ; Mexique (centres urbains) | Court terme (≤ 2 ans) |

| Expansion des rayons dans les grandes chaînes d'épicerie | +0.8% | États-Unis (Walmart, Kroger) ; Canada (Loblaw) ; Mexique (Soriana, Chedraui) | Court terme (≤ 2 ans) |

| Innovations en matière d'ingrédients et de procédés améliorant les propriétés organoleptiques | +1.0% | États-Unis, Canada (pôles de recherche et développement) ; répercussions sur le Mexique | Moyen terme (2 à 4 ans) |

| Snacks d'esports et de jeux vidéo adoptant des formats sans gluten | +0.4% | États-Unis (principal marché du jeu vidéo) ; Canada (secondaire) | Long terme (≥ 4 ans) |

| Mandats de restauration pour le bien-être en entreprise | +0.5% | États-Unis, Canada (programmes de bien-être en entreprise) ; adoption limitée au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Population croissante de personnes atteintes de maladie cœliaque diagnostiquée et de sensibilité au gluten

Environ 1 Nord-Américain sur 133 est confronté à la maladie cœliaque. En revanche, environ 6 % des adultes américains souffrent d'une sensibilité au gluten non cœliaque, élargissant ainsi la base de consommateurs et stimulant la demande de produits sans gluten[1]Source : Celiac Disease Foundation, « Qu'est-ce que la maladie cœliaque ? », celiac.org . Il est notable que les diagnostics pédiatriques surpassent les diagnostics adultes, incitant les écoles et les crèches à proposer des options sans gluten. Cette tendance normalise non seulement la consommation dès le plus jeune âge, mais favorise également l'adoption à long terme des régimes sans gluten. La clarté réglementaire joue un rôle essentiel dans le soutien à la croissance du marché ; la définition du gluten par la FDA à moins de 20 ppm s'aligne sur les normes de Santé Canada, offrant aux fabricants une certitude juridique et garantissant la cohérence des produits. Bien que la demande motivée par la nécessité médicale reste constante, l'afflux d'adoptants de mode de vie entraîne un taux de désabonnement plus élevé, ces consommateurs passant souvent d'une tendance alimentaire à l'autre. Cette dynamique pousse les marques à privilégier l'innovation et à développer des offres de produits diversifiées pour fidéliser les clients. Ensemble, ces éléments alimentent non seulement une croissance constante, mais diversifient également la demande selon les différents groupes d'âge, créant ainsi des opportunités d'expansion du marché.

Positionnement grand public « meilleur pour la santé » dans le commerce de détail

Trente pour cent des consommateurs américains réduisent désormais leur consommation de gluten, même sans diagnostic formel, signalant que l'alimentation sans gluten est devenue un pilier du processus de décision en matière de bien-être. Les grands distributeurs comme Walmart et Kroger ont lancé des produits sans gluten sous marque de distributeur, les proposant jusqu'à 25 % moins chers que les marques établies. Cette stratégie tarifaire pousse les marques de milieu de gamme à se démarquer grâce à des certifications ou à des ingrédients fonctionnels uniques. À mesure que les préférences pour un étiquetage propre prennent de l'ampleur, on observe un changement notable dans les formulations, s'éloignant des additifs comme l'amidon modifié au profit de liants plus naturels tels que le chia et le psyllium. Cette tendance, où les choix soucieux de la santé convergent, a hissé les produits sans gluten au rang de sous-catégorie premium, suscitant la fidélité des consommateurs aisés. Pourtant, les nutritionnistes s'interrogent sur l'éviction systématique du gluten, introduisant une vague de scepticisme parmi les consommateurs. Les marques doivent désormais relever ce défi de front, en soulignant l'importance d'une communication transparente.

Expansion des rayons dans les grandes chaînes d'épicerie

En 2024, les supermarchés américains ont augmenté l'espace linéaire moyen en rayon consacré aux produits sans gluten de 12 %, signalant la confiance des distributeurs dans leurs taux d'écoulement et la demande croissante des consommateurs pour ces produits[2]Source : Bureau du recensement des États-Unis, « Commerce de détail mensuel », census.gov. Alors que les grands magasins urbains consacrent désormais des allées entières à ces articles, les points de vente ruraux ont tendance à les regrouper dans un seul rayon, reflétant les différences démographiques et de pouvoir d'achat entre les zones urbaines et rurales. Dans un mouvement stratégique, Kroger a remplacé ses pâtes conventionnelles à rotation lente par des options sans gluten lors de sa réinitialisation de rayon en 2024, augmentant la vitesse de vente de la catégorie et s'alignant sur l'évolution des préférences des consommateurs. De même, au Canada, Loblaw a élargi son portefeuille President's Choice, ajoutant plus de 200 références pour capitaliser sur la tendance sans gluten et renforcer son positionnement concurrentiel sur le marché. Au Mexique, des chaînes comme Soriana et Chedraui testent des rayons dédiés aux produits sans gluten dans les quartiers huppés pour répondre aux besoins des consommateurs aisés. Cependant, ces chaînes font face à un défi : la durée de conservation plus courte des produits sans gluten augmente le risque de rotation, nécessitant une gestion rigoureuse des stocks et une gestion efficace de la chaîne d'approvisionnement pour minimiser les déchets et garantir la disponibilité des produits.

Innovations en matière d'ingrédients et de procédés améliorant les propriétés organoleptiques

Les grands acteurs établis déposent des brevets pour des traitements de modification d'amidon et d'enzymes, résolvant les problèmes de texture passés et élevant les barrières à l'entrée pour les concurrents plus petits. Ces avancées permettent aux grands acteurs de maintenir un avantage concurrentiel en offrant une qualité de produit et une cohérence améliorées. La fermentation à l'échelle industrielle avec des cultures de levain améliore l'élasticité et la complexité des saveurs, tout en réduisant le besoin d'additifs, rendant les produits plus attrayants pour les consommateurs soucieux de leur santé. Les céréales anciennes, telles que le quinoa et le teff, augmentent la densité nutritive et l'attrait marketing en raison de leurs bienfaits perçus pour la santé et de leurs saveurs uniques. Cependant, leur approvisionnement est sensible aux prix, notamment lorsque les événements climatiques en Amérique du Sud et en Afrique de l'Est réduisent les récoltes, entraînant des perturbations potentielles de la chaîne d'approvisionnement. Bien que les technologies enzymatiques semblent prometteuses pour réduire le gluten résiduel à des niveaux indétectables, les règles d'étiquetage obsolètes introduisent des incertitudes commerciales, compliquant le positionnement sur le marché pour les produits sans gluten. Par conséquent, la recherche et le développement continus sont essentiels pour les marques qui cherchent à égaler les produits à base de blé en termes de qualité et de performance, tout en justifiant une tarification premium auprès des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prix premium par rapport aux alternatives conventionnelles | -0.8% | États-Unis, Canada (segments sensibles aux prix) ; Mexique (impact plus large) | Court terme (≤ 2 ans) |

| Risques de contamination croisée lors de la fabrication | -0.5% | États-Unis, Canada (application stricte) ; Mexique (normes émergentes) | Moyen terme (2 à 4 ans) |

| Rareté due au climat des céréales spéciales sans gluten | -0.6% | Impact sur l'approvisionnement mondial ; Mexique (défis de production nationale) | Long terme (≥ 4 ans) |

| Zone grise d'étiquetage pour les allégations « teneur réduite en gluten » | -0.3% | États-Unis, Canada (ambiguïté réglementaire) ; Mexique (sensibilisation limitée) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux alternatives conventionnelles

En 2024, le pain sans gluten affichait un prix moyen de 6,50 USD la miche, dépassant largement le prix de 2,50 USD du pain de blé[3]Source : Département de l'agriculture des États-Unis,"« Perspectives des prix alimentaires, 2025 et 2026 », usda.gov . Cet écart de prix pose des défis aux consommateurs à revenus intermédiaires qui envisagent de passer aux produits sans gluten. Bien que les lancements sous marque de distributeur aient réduit cet écart de prix, même une prime de 1,5 fois reste dissuasive pour beaucoup, notamment lors des ralentissements économiques où les produits sans gluten sont souvent perçus comme un luxe. Au Mexique, où les salaires minimums se situent en dessous de 15 USD par jour, les produits sans gluten restent largement hors de portée, sauf pour les tranches à revenus élevés. Les difficultés économiques de 2024 ont mis en évidence cette sensibilité, la croissance de la catégorie ralentissant à mesure que l'inflation contractait les budgets des ménages. Par conséquent, les fabricants se trouvent à un carrefour : doivent-ils réduire les prix pour élargir leur base de consommateurs ou maintenir leurs marges au risque d'une croissance unitaire plus lente ?

Risques de contamination croisée lors de la fabrication

Les marques utilisant des lignes partagées risquent que les traces de gluten dépassent le seuil de 20 ppm, ce qui peut entraîner une non-conformité aux normes réglementaires et des risques sanitaires potentiels pour les consommateurs sensibles au gluten. Alors que la FDA s'appuie sur la surveillance post-commercialisation pour contrôler la conformité, Santé Canada intensifie le contrôle de la conformité par des audits, poussant les entreprises à adopter des certifications tierces garantissant que les taux de gluten descendent en dessous de 10 ppm. Ces certifications aident non seulement à satisfaire aux exigences réglementaires, mais aussi à renforcer la confiance des consommateurs. Bien que les usines dédiées sans gluten répondent efficacement à ces préoccupations en éliminant les risques de contamination croisée, elles nécessitent des investissements importants et une planification à long terme. L'expansion de 50 millions USD de General Mills dans l'Iowa en est un exemple concret, qui a introduit des lignes de mouture et d'emballage propriétaires pour améliorer les capacités de production sans gluten. Les rappels peuvent infliger de graves dommages à la réputation et des pertes financières ; un incident survenu en 2024 a vu le chiffre d'affaires trimestriel d'une marque de boulangerie de milieu de gamme chuter de 40 %, soulignant les risques accrus pour les entités plus petites qui peuvent manquer des ressources nécessaires à une reprise rapide. Par conséquent, une certification et des tests rigoureux sont devenus essentiels pour l'entrée sur le marché, servant de facteur de différenciation critique dans un marché de plus en plus concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons s'accélèrent, la boulangerie ancre les volumes

En 2025, les produits de boulangerie ont dominé le marché des aliments et boissons sans gluten en Amérique du Nord, revendiquant une part de 34,18 % de la valeur du marché. Cette domination est enracinée dans des années de perfectionnement des systèmes de farines sans gluten pour imiter l'élasticité du blé, permettant aux consommateurs cœliaques et sensibles au gluten de profiter de pains, pâtisseries et gâteaux familiers. Ces avancées ont été essentielles pour relever les défis que représente la réplication de la texture et de la structure des produits de boulangerie traditionnels sans gluten. Bien que les innovations dans les hydrocolloïdes et les technologies enzymatiques aient amélioré la structure de la mie et le moelleux, la popularité croissante des régimes faibles en glucides et cétogènes a tempéré la croissance. Néanmoins, la présence profondément ancrée du pain et des produits de boulangerie dans les régimes alimentaires occidentaux, renforcée par l'essor des marques de distributeur et la large distribution au détail, garantit que les produits de boulangerie restent au cœur des achats sans gluten. De plus, la disponibilité des options de boulangerie sans gluten dans les grands circuits de distribution a rendu ces produits plus accessibles, consolidant davantage leur position sur le marché.

Pendant ce temps, le segment des boissons est en plein essor, projeté pour croître à un CAGR de 8,59 %. Les marques élaborent des boissons fonctionnelles à base d'ingrédients sans gluten comme l'avoine, le sorgho, le millet et le riz, répondant aux désirs des consommateurs pour le confort digestif et l'étiquetage propre. Ces boissons respectent le même seuil de gluten de 20 ppm que les aliments, renforçant la confiance des personnes sensibles au gluten. Avec des boissons énergétiques, des eaux fonctionnelles et des bières artisanales à base de céréales sans gluten, la consommation s'étend des événements sportifs aux rassemblements sociaux. La croissance du segment est également portée par la préférence croissante des consommateurs pour des boissons alliant bienfaits pour la santé et allégations sans allergènes, les rendant ainsi adaptées à un public plus large. À mesure que la tendance à l'hydratation fonctionnelle fusionne avec les étiquettes sans allergènes et « sans... », les boissons sont prêtes à saisir une plus grande part du marché sans gluten en Amérique du Nord, même si les produits de boulangerie maintiennent leur avance.

Par source : le végétal domine, l'animal conserve sa niche de fidèles

En 2025, les formulations végétales ont dominé le marché des aliments et boissons sans gluten en Amérique du Nord, représentant 52,22 % du chiffre d'affaires. Les consommateurs se tournent de plus en plus vers des produits à la fois sans gluten et exempts d'ingrédients d'origine animale. Ces offres végétales, renforcées par des ingrédients comme la protéine de pois, la farine de pois chiche et les céréales anciennes, créent des recettes qui privilégient la nutrition de performance sans compromettre le goût. Bien que les cadres réglementaires assimilent les sources végétales et animales, les références végétales exploitent des allégations supplémentaires telles que végan, non-OGM et biologique, justifiant leur tarification premium. Les préoccupations relatives à l'impact environnemental de la production animale influencent davantage les perceptions en faveur des intrants végétaux, malgré les défis persistants liés à la réplication du goût et de la texture dans des applications comme le fromage.

Les produits végétaux ne sont pas seulement en tête, mais constituent également le segment à la croissance la plus rapide. Le marché des références végétales dans le secteur des aliments et boissons sans gluten en Amérique du Nord devrait se développer à un CAGR de 7,28 %, reflétant l'élan du mouvement végétal et flexitarien plus large. Cette progression est soutenue par un appétit croissant pour des étiquettes plus propres et des produits multifonctionnels répondant à l'évitement des allergènes, aux considérations éthiques et à la durabilité. Tandis que les options sans gluten d'origine animale, comme les yaourts laitiers et les charcuteries, connaissent une croissance plus modérée, elles revêtent une importance pour les consommateurs qui privilégient l'entretien musculaire, les régimes cétogènes et les formats protéinés traditionnels. De plus, des produits hybrides mêlant ingrédients végétaux et animaux émergent, optimisant la texture, les profils en acides aminés et les coûts, soulignant un changement où la fonctionnalité prend le dessus sur la pureté idéologique dans l'innovation produit.

Par canal de distribution : le commerce en ligne monte en puissance, les magasins restent primaires

En 2025, les supermarchés et hypermarchés ont dominé le marché des aliments et boissons sans gluten en Amérique du Nord, représentant 51,76 % du chiffre d'affaires. Les consommateurs accordent la priorité aux contrôles d'étiquettes en personne, aux évaluations de texture et aux vérifications de fraîcheur. Les grandes chaînes, grâce à des stratégies omnicanales telles que les retraits en bordure de trottoir et les filtres numériques sans gluten, fusionnent la garantie tactile des achats physiques avec la facilité en ligne, freinant ainsi le basculement vers le commerce électronique. Tandis que les magasins spécialisés en alimentation santé servent de premiers points de découverte, ils sont de plus en plus éclipsés par les grands distributeurs proposant des produits similaires à des prix plus compétitifs. Les circuits institutionnels, couvrant les écoles, les hôpitaux et les cafétérias d'entreprise, renforcent cette tendance, en assurant des volumes constants dans le cadre des initiatives croissantes de bien-être et sans allergènes.

Le commerce de détail en ligne émerge comme le canal à la croissance la plus rapide, projeté pour progresser à un CAGR de 6,61 %. Les coffrets d'abonnement, les marques en vente directe aux consommateurs et les recommandations algorithmiques mettent en lumière des produits sans gluten de niche, dont beaucoup pourraient rester invisibles dans les rayons physiques. Les États-Unis mènent cette croissance, soutenus par des réseaux logistiques établis facilitant les livraisons en deux jours ou le jour même, simplifiant ainsi le processus de réapprovisionnement régulier du garde-manger. Bien que ces plateformes brillent avec les articles à longue durée de conservation, elles peinent avec les produits de boulangerie sans conservateurs, sujets au rassissement pendant le transport. Les magasins de proximité enrichissent davantage le paysage du marché, faisant le pont entre les offres en ligne et celles des supermarchés en proposant des snacks sans gluten individuels et nomades, répondant aux besoins des navetteurs et des joueurs.

Analyse géographique

En 2025, les États-Unis représentaient 81,12 % du chiffre d'affaires du marché, portés par l'étiquetage clair de la FDA, un vaste réseau de distribution et une perception culturelle associant les produits sans gluten au bien-être holistique. La pénétration parmi les patients cœliaques diagnostiqués approchant son apogée, toute croissance supplémentaire dépend de la fidélisation des utilisateurs de mode de vie, un groupe pouvant être sensible aux fluctuations de prix lors des ralentissements économiques. Les grands distributeurs placent les produits sans gluten dans les rayons grand public, favorisant des achats habituels sans la stigmatisation d'être dans une section « régime spécial ». Les pôles de recherche et développement à Minneapolis, Chicago et dans le Pacifique Nord-Ouest ne font pas seulement reculer les frontières des formulations de produits, mais établissent également des références que les marchés voisins s'efforcent d'atteindre.

Le Mexique, bien que plus petit en taille, connaît la croissance la plus rapide avec un CAGR de 7,69 %. Cette progression est soutenue par l'alignement de la COFEPRIS sur les normes internationales du Codex, la hausse des revenus urbains et une sensibilisation accrue des médecins au diagnostic. Cependant, l'accessibilité financière pose un défi majeur, limitant l'adoption des produits sans gluten principalement aux ménages aisés de Mexico et Monterrey. Bien que les reformulations locales à base de maïs et d'amarante constituent une solution culturellement résonnante et rentable, elles nécessitent un engagement en faveur de l'éducation des consommateurs. De plus, les importations sont confrontées à des droits de douane et à des coûts logistiques qui font monter les prix au détail, incitant les multinationales à envisager de rapprocher leur production.

Le Canada bénéficie d'un avantage stratégique grâce à son alignement réglementaire avec les États-Unis, facilitant des chaînes d'approvisionnement transfrontalières fluides et des normes de qualité cohérentes. Le géant de la distribution Loblaw, avec son approche intégrée verticalement, propose plus de 200 références sans gluten, toutes proposées à des prix compétitifs par rapport aux importations. Les Canadiens dépensent davantage par habitant pour les aliments naturels et biologiques que leurs homologues américains, positionnant les produits sans gluten comme une partie intégrante d'un régime alimentaire axé sur la santé plus large. Bien que les contraintes démographiques limitent le volume global du marché, une plus grande disposition à payer permet un positionnement premium des produits. Les autres nations d'Amérique du Nord ne captent qu'une part de marché mineure, freinées par des niveaux de revenus plus faibles, un paysage de distribution fragmenté et des taux de diagnostic réduits. Cependant, les destinations touristiques des Caraïbes ont créé une demande de niche, notamment dans le secteur de l'hôtellerie.

Paysage concurrentiel

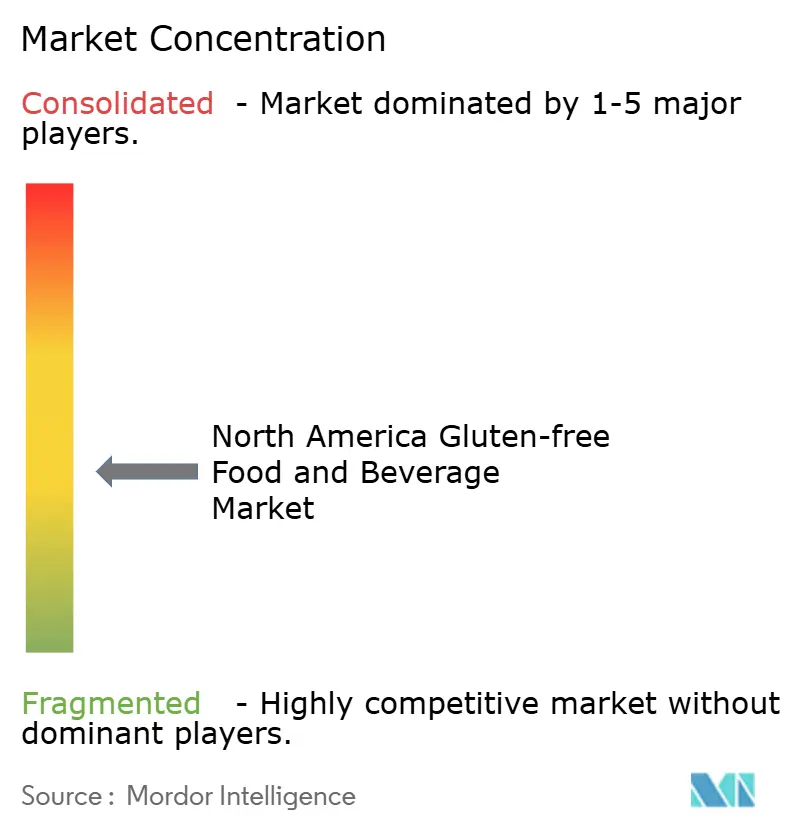

En Amérique du Nord, le marché des aliments et boissons sans gluten présente une fragmentation modérée. Ici, les géants multinationaux de l'alimentation exploitent leur échelle et leur expertise en distribution pour dominer l'espace en rayon. En revanche, des marques spécialisées agiles se taillent des segments de niche, mettant l'accent sur les certifications sans allergènes, l'approvisionnement transparent et les circuits de vente directe aux consommateurs. Des poids lourds comme General Mills, Nestlé, Kellogg et PepsiCo renforcent leur présence sur le marché en introduisant des variantes sans gluten de leurs franchises bien établies — pensez aux Cheerios, DiGiorno, Rice Krispies et Tostitos. Cette stratégie facilite non seulement les essais des consommateurs, mais capitalise également sur des décennies d'équité de marque. Ces piliers de l'industrie investissent massivement dans des lignes de production dédiées et obtiennent des certifications tierces, une démarche visant à atténuer les risques de contamination croisée.

Cette approche à forte intensité de capital pose des défis aux nouveaux entrants plus petits. Pendant ce temps, des marques spécialisées comme Bob's Red Mill, Enjoy Life et Amy's Kitchen se taillent leur niche en mettant l'accent sur des produits sans allergènes — évitant les 8 principaux allergènes, gluten inclus — et en maintenant des chaînes d'approvisionnement transparentes. Cela résonne profondément avec les consommateurs soucieux de leur santé, méfiants à l'égard du traitement alimentaire industriel. Le paysage concurrentiel évolue : les grandes entités rivalisent sur le prix et la distribution, tandis que les marques de niche mettent l'accent sur la pureté et l'origine. Cette dynamique crée un marché en « haltère », comprimant les marques de milieu de gamme des deux côtés.

Il existe un potentiel inexploité dans le domaine des aliments sans gluten fonctionnels — pensez aux barres protéinées, aux substituts de repas et à la nutrition sportive. Ici, les fabricants peuvent amplifier les allégations santé (comme riche en protéines, faible en sucre ou compatible avec le régime cétogène) pour commander une tarification premium et attirer des consommateurs axés sur la santé. L'arène des snacks d'esports et de jeux vidéo est une niche émergente. Les marques peuvent forger des liens avec les jeunes audiences grâce aux parrainages et au marketing participatif. Cependant, elles doivent surmonter des obstacles de formulation, en garantissant la portabilité et des saveurs audacieuses, ce qui nécessite des investissements en recherche et développement. La technologie reshape rapidement le paysage : les traitements enzymatiques qui rendent le gluten indétectable, les méthodes de fermentation améliorant la texture et la saveur, et les outils pilotés par l'IA affinant les mélanges d'ingrédients pour la rentabilité et la nutrition émergent comme des facteurs de différenciation clés. Pourtant, naviguer dans les eaux réglementaires pose des défis. Le mandat d'étiquetage sans gluten de la FDA, aux côtés des normes strictes de Santé Canada, nécessite des tests et une documentation approfondis. Cela écarte souvent les startups, qui s'appuient sur des laboratoires tiers, au profit des acteurs établis disposant d'équipes d'assurance qualité internes.

Leaders du secteur des aliments et boissons sans gluten en Amérique du Nord

Hain Celestial Group, Inc.

Pepsico Inc.

Amy's Kitchen, Inc.

Unilever PLC

Nestle SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Whoa Dough a lancé ses « Packs de snacks à pâte à biscuits en deux portions » en trois saveurs séduisantes dans les magasins Grocery Outlet. Avec l'intention de s'étendre à plus de 2 500 sites, ces packs sont végétaux et exempts de gluten, de produits laitiers, de soja et d'œufs. Certifiés non-OGM, ils offrent une expérience délicieuse de pâte à biscuits avec 4 à 5 g de protéines par barre et moins de 10 g de sucre.

- Octobre 2025 : Les barres protéinées Ready ont fait leurs débuts nationaux, mettant en vedette la saveur exclusive « Biscuit glacé à l'avoine ». Elles ont été mises en rayon dans plus de 640 magasins Vitamin Shoppe et Super Supplements, ainsi que sur vitaminshoppe.com. Chaque barre contient 15 g de protéines, 7 g de fibres et 6 g de céréales complètes. Fièrement sans gluten et non-OGM, elles évitent les édulcorants artificiels et les alcools de sucre, répondant aux besoins de ceux qui recherchent une nutrition propre pour les modes de vie actifs.

- Juillet 2025 : Eshbal Functional Food Inc. a fait les manchettes avec son acquisition de Gluten Free Nation. Ce mouvement stratégique renforce les offres d'Eshbal en Amérique du Nord, ajoutant la gamme diversifiée de produits sucrés et salés de GF Nation, notamment des pains, des muffins, des quatre-quarts et des cookies. Ces articles font déjà des vagues, étant vendus sur des plateformes majeures comme Walmart.com et Kroger dans 49 États.

- Mars 2024 : Tirlán a introduit ses boissons à l'avoine « Truly Gluten Free » sur le marché américain. Élaborées à partir d'avoine irlandaise sans gluten provenant de 110 fermes situées dans un rayon de 80 miles du moulin de Portlaoise, la gamme comprend une boisson à l'avoine classique et une variante barista. Ces produits à base de lait d'avoine bénéficient d'une gestion rigoureuse de la semence à la bouteille, garantissant l'absence de contamination par le gluten. Ils affichent également fièrement une empreinte carbone vérifiée et faible de 207 à 232 kg de CO2e/t et un engagement zéro déchet, les sous-produits de mouture étant redirigés vers l'alimentation animale ou le compostage.

Périmètre du rapport sur le marché des aliments et boissons sans gluten en Amérique du Nord

Le marché des aliments et boissons sans gluten en Amérique du Nord est segmenté par type de produit et par géographie. Sur la base du type de produit, le marché est segmenté en boissons, produits de panification, cookies et snacks, condiments, assaisonnements et tartinades, produits laitiers/substituts de produits laitiers, viande/substituts de viande et autres produits sans gluten. Sur la base de la géographie, le rapport couvre la région nord-américaine, qui comprend les États-Unis, le Mexique, le Canada et le reste de l'Amérique du Nord.

| Produits de boulangerie | Pains et gâteaux |

| Cookies et biscuits | |

| Autres produits de boulangerie | |

| Snacks et produits prêts-à-consommer | |

| Boissons | |

| Condiments, assaisonnements et tartinades | |

| Produits laitiers et substituts de produits laitiers | |

| Viande et substituts de viande | |

| Autres produits sans gluten |

| Végétal |

| Animal |

| Supermarchés/Hypermarchés |

| Magasins de proximité |

| Détaillants spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Produits de boulangerie | Pains et gâteaux |

| Cookies et biscuits | ||

| Autres produits de boulangerie | ||

| Snacks et produits prêts-à-consommer | ||

| Boissons | ||

| Condiments, assaisonnements et tartinades | ||

| Produits laitiers et substituts de produits laitiers | ||

| Viande et substituts de viande | ||

| Autres produits sans gluten | ||

| Par source | Végétal | |

| Animal | ||

| Canaux de distribution | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Détaillants spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord |

Questions clés répondues dans le rapport

Quelle est la taille du marché des aliments et boissons sans gluten en Amérique du Nord en 2026 ?

Le marché est évalué à 2,89 milliards USD en 2026, avec une prévision de CAGR de 6,15 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les boissons devraient enregistrer l'expansion la plus rapide avec un CAGR de 8,59 % jusqu'en 2031, à mesure que les marques reformulent leurs produits avec des céréales sans gluten.

Quelle part représentent les formulations végétales ?

Les recettes végétales représentaient 52,22 % du chiffre d'affaires de 2025 et progressent à un CAGR de 7,28 %, dépassant leurs homologues d'origine animale.

Quel canal de vente mène la distribution ?

Les supermarchés et hypermarchés détiennent 51,76 % du chiffre d'affaires, bien que les magasins de vente au détail en ligne soient les plus dynamiques avec un CAGR de 6,61 %.

Dernière mise à jour de la page le: