Taille et part du marché nord-américain des essais, inspections et certifications (TIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

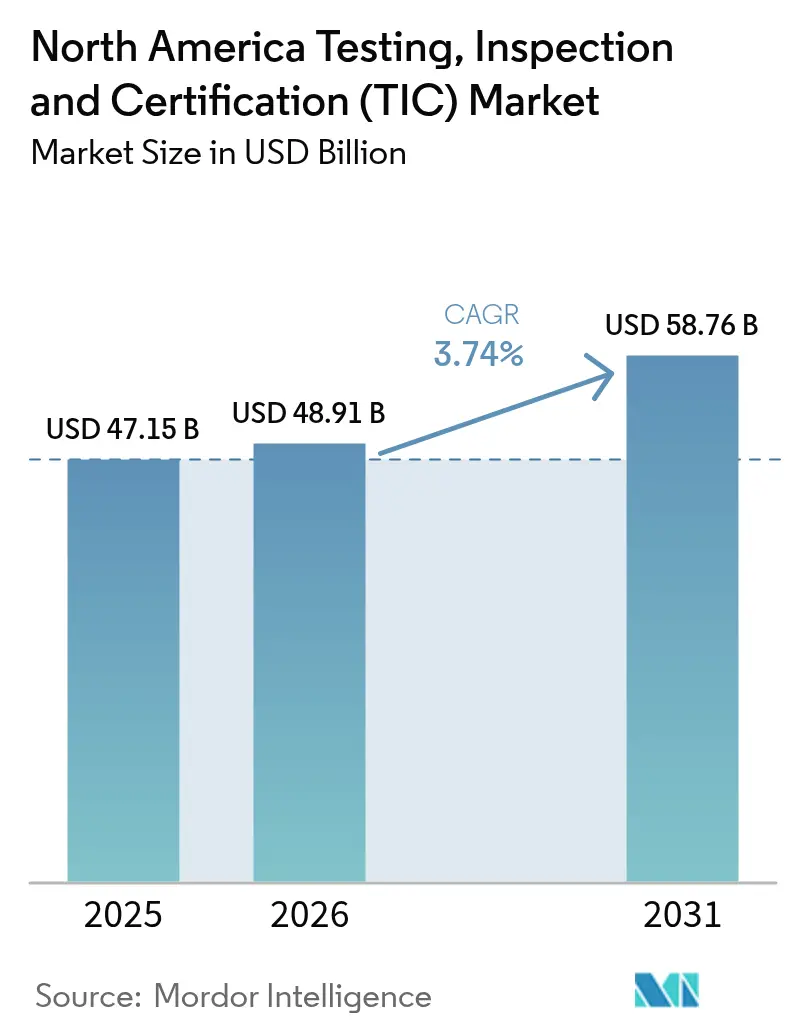

| Taille du marché de l'année de base (2025) | 47.15 Milliards de dollars |

| Taille du Marché (2026) | 48.91 Milliards de dollars |

| Taille du Marché (2031) | 58.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des essais, inspections et certifications (TIC) par Mordor Intelligence

La taille du marché TIC en Amérique du Nord est estimée à 48,91 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 47,15 milliards USD, avec des projections pour 2031 atteignant 58,76 milliards USD, soit une croissance à un CAGR de 3,74 % sur la période 2026-2031. Cette trajectoire met en lumière une demande soutenue générée par des cadres réglementaires stricts, la transformation numérique de la prestation de services et l'électrification rapide des actifs de transport. Le renforcement des règles de sécurité chimique de l'EPA et de l'OSHA, l'accélération de la production de batteries et la vérification des émissions de carbone intégrées pour les exportateurs consolident tous un pipeline stable d'engagements d'essais tiers.[1]Agence américaine de protection de l'environnement (U.S. Environmental Protection Agency), «Règles de gestion des risques TSCA pour les solvants chlorés», epa.gov Parallèlement, les principaux prestataires ont recours à des acquisitions et à des plateformes numériques pour accroître la productivité, compenser la pression sur les prix et renforcer la fidélisation des clients, maintenant ainsi le marché TIC en Amérique du Nord sur une trajectoire d'expansion régulière. Les outils d'inspection à distance, l'analyse de conformité basée sur le cloud et les audits de chaîne d'approvisionnement intégrant les données constituent désormais des facteurs de différenciation concurrentielle sur le marché TIC en Amérique du Nord, tandis que la délocalisation de proximité vers le Mexique élargit la diversité géographique de la demande.[2]Bureau Veritas, «Services de terrain à distance», bureauveritas.com Les laboratoires de batteries pour véhicules électriques, les capacités PFAS élargies et les certifications de fabrication additive créent de nouveaux bassins de revenus qui viennent compléter la base industrielle mature du marché TIC en Amérique du Nord.

Principaux enseignements du rapport

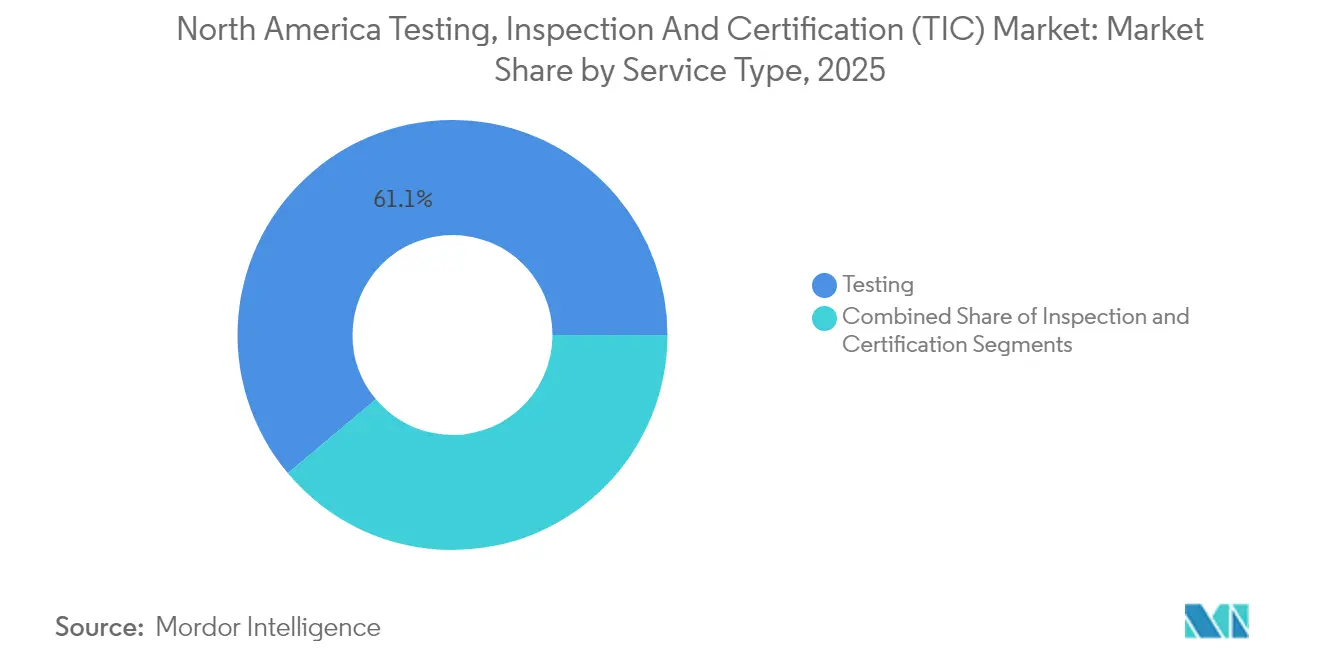

- Par type de service, les essais ont représenté 61,12 % de la part de marché TIC en Amérique du Nord en 2025, et la certification devrait afficher la plus forte croissance avec un CAGR de 4,41 % jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés ont représenté 69,82 % de la taille du marché TIC en Amérique du Nord en 2025, tandis que ce même segment devrait s'étendre à un CAGR de 4,53 % jusqu'en 2031.

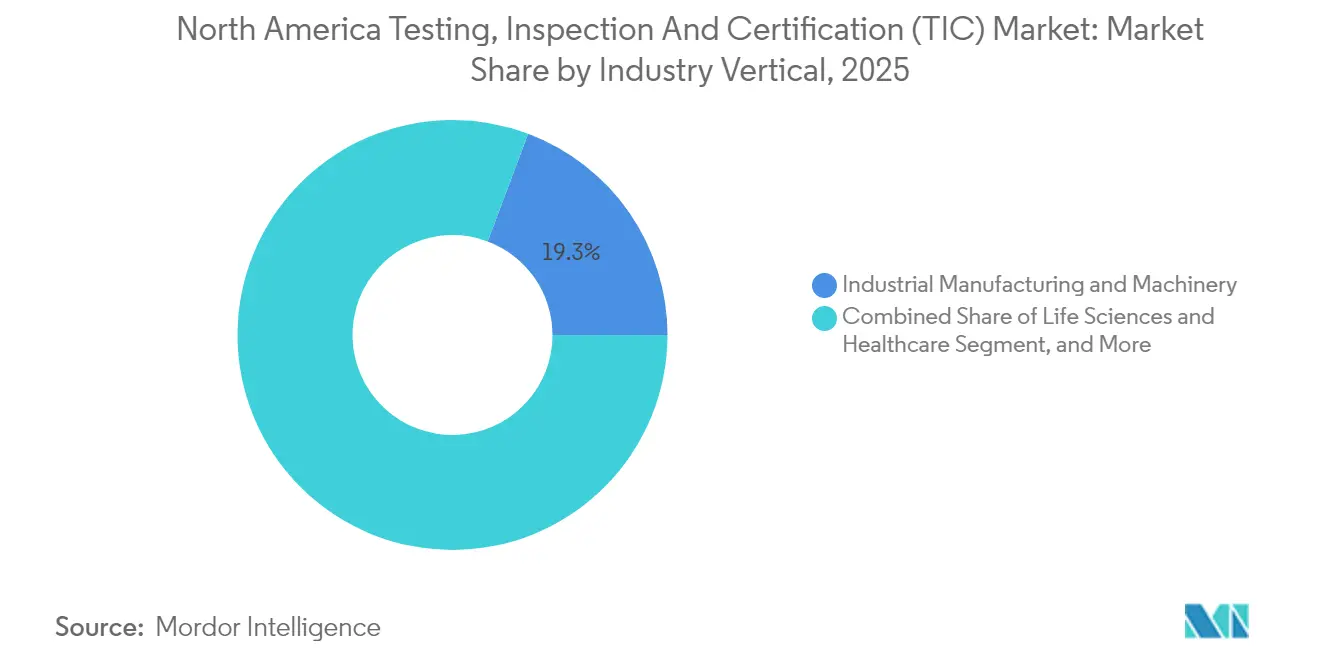

- Par secteur industriel, la fabrication industrielle a représenté 19,28 % du chiffre d'affaires du marché TIC en Amérique du Nord en 2025 ; les sciences de la vie et les soins de santé progressent à un CAGR de 4,96 % jusqu'en 2031.

- Par mode de prestation de services, les services sur site ont détenu une part de 49,08 % du marché TIC en Amérique du Nord en 2025, et les services à distance/numériques sont positionnés pour un CAGR de 4,78 % jusqu'en 2031.

- Par pays, les États-Unis sont en tête avec une part de 80,62 % du marché TIC en Amérique du Nord en 2025, tandis que le Mexique a enregistré le CAGR le plus élevé, soit 4,97 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des essais, inspections et certifications (TIC)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge élevée de conformité due aux cadres réglementaires stricts nord-américains | +1.2% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Complexité croissante des chaînes d'approvisionnement manufacturières et des sources d'approvisionnement distribuées | +0.8% | Amérique du Nord et Mexique | Moyen terme (2-4 ans) |

| Transformation numérique stimulant la demande de services d'essais et d'inspection intégrant les données | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Essor de la production de véhicules électriques et de batteries nécessitant des TIC spécialisées | +0.5% | États-Unis et Mexique | Long terme (≥ 4 ans) |

| Politiques d'ajustement carbone aux frontières incitant à la vérification des émissions de carbone intégrées | +0.3% | Exportations nord-américaines vers l'UE | Court terme (≤ 2 ans) |

| Prolifération des bureaux de services de fabrication additive nécessitant une certification | +0.2% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de conformité due aux cadres réglementaires stricts nord-américains

L'intensification des règles transfrontalières oblige les fabricants à maintenir une vérification rigoureuse par des tiers. Les règles de l'EPA sur les solvants TSCA de 2024 ont introduit des limites d'exposition nettement inférieures aux seuils antérieurs de l'OSHA, entraînant d'importantes exigences de surveillance. La mise à jour de la communication des risques de l'OSHA en 2024 a aligné les étiquettes sur le SGH Rév. 7, ajoutant des projets de reclassification qui alimentent de nouveaux travaux pour les laboratoires. Le Canada a aligné ses limites de formaldéhyde pour le bois composite sur celles des États-Unis en 2025, maintenant les mandats de test en laboratoire accrédité tout en réduisant les frictions commerciales. Les entreprises cosmétiques et pharmaceutiques doivent désormais faire face aux protocoles proposés par la FDA pour les tests d'amiante utilisant des méthodes standardisées, ce qui augmente encore davantage le volume d'échantillons. En conséquence, le marché TIC en Amérique du Nord bénéficie systématiquement d'un environnement réglementaire qui exige une preuve documentée et indépendante de conformité.

Complexité croissante des chaînes d'approvisionnement manufacturières et des sources d'approvisionnement distribuées

Les réseaux de fournisseurs à plusieurs niveaux augmentent le risque d'assurance qualité, en particulier lorsque des composants critiques proviennent d'usines dispersées. Des recherches de l'Université de Cambridge établissent un lien entre la complexité de la chaîne d'approvisionnement et les incidents de sécurité des produits plus fréquents, soulignant la nécessité d'audits spécialisés. SGS a répondu avec des Solutions d'évaluation et de qualification des fournisseurs qui associent des tableaux de bord numériques, des questionnaires d'auto-évaluation et des vérifications sur site pour combler les lacunes de visibilité. Les entreprises des secteurs automobile, aérospatial et électronique déploient de tels programmes pour déceler les faiblesses des fournisseurs de rang 2 avant qu'elles n'atteignent l'assemblage. La délocalisation de proximité nord-américaine ajoute de nouvelles installations au Mexique, obligeant les fabricants d'équipements d'origine à valider rapidement des partenaires peu familiers. En conséquence, le marché TIC en Amérique du Nord s'assure une demande à long terme en agissant comme partenaire de gestion des risques pour les modèles de production distribués.

Transformation numérique stimulant la demande de services d'essais et d'inspection intégrant les données

Boston Consulting Group prévoit que les outils numériques influenceront 40 à 60 % des activités TIC au cours de cette décennie. Les prestataires exploitent désormais des casques de réalité augmentée, des vidéos à 360 degrés et des plateformes cloud pour réduire les déplacements, raccourcir les délais d'exécution et élargir l'accès à des experts rares. Bureau Veritas note que l'inspection à distance réduit les empreintes carbone tout en maintenant la rigueur des audits, en s'intégrant de manière transparente à son système de gestion des dossiers. L'outil Virtual Expert de TÜV Rheinland permet des annotations et des conseils en temps réel pour plusieurs participants, élargissant le marché adressable des services à distance. Les laboratoires d'automatisation et les tableaux de bord d'analyse prédictive ont commencé à faire évoluer les prestataires de simples testeurs réactifs vers de véritables orchestrateurs proactifs d'écosystèmes. Cette modernisation redéfinit les attentes des clients et élargit la valeur captée par le marché TIC en Amérique du Nord.

Essor de la production de véhicules électriques et de batteries nécessitant des TIC spécialisées

L'électrification rapide a engendré des protocoles techniques de sécurité et de performance des batteries très pointus, tels que les normes UN 38.3, UL 2580 et SAE J2929. UL Solutions a ouvert un laboratoire de batteries de 89 000 pieds carrés près de Detroit pour effectuer des tests d'abus, d'incendie et environnementaux sur des cellules, des modules et des packs. SGS a modernisé son site en Géorgie pour une capacité de 100 V et 1 200 A, permettant d'accueillir des applications de véhicules électriques légers et de stockage d'énergie. Southwest Research Institute soutient les tests de certification de transport dont les équipementiers ont besoin avant d'expédier des systèmes lithium-ion à l'échelle internationale. Ces investissements élargissent la capacité au moment même où le marché TIC en Amérique du Nord fait face à une vague de projets de gigafactories, d'innovations dans les batteries à l'état solide et de procédures de certification de l'autonomie plus strictes de l'EPA.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pression sur les coûts et concurrence par les prix entre les prestataires TIC | -0.7% | Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'inspecteurs qualifiés et de techniciens de laboratoire dans des domaines spécialisés | -0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Ambiguïté dans la compétence juridictionnelle sur les résultats d'inspection à distance/numérique | -0.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Autodéclarations de durabilité des entreprises réduisant la demande de certification par des tiers | -0.3% | Mondial, avec un accent sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte pression sur les coûts et concurrence par les prix entre les prestataires TIC

Les acteurs mondiaux se disputent agressivement les projets standardisés à fort volume, comprimant les marges même lorsque la demande augmente. UL Solutions, détenant environ 7 % des services produits externalisés, vise une marge EBITDA de 24 % mais se situe actuellement près de 20 %, reflétant des difficultés d'efficacité. SGS a ajouté des laboratoires environnementaux et de connectivité via de multiples acquisitions pour générer des économies d'échelle. Bureau Veritas a acquis Maxxam Analytics pour 485 millions USD, en l'intégrant pour élargir la couverture canadienne et diluer les coûts fixes. Les analyses chimiques standardisées et les audits de sécurité répétitifs laissent peu de place à la différenciation, forçant les prestataires à négocier des contrats groupés et des blocages de prix pluriannuels. La consolidation persistante tempère le taux de croissance du marché TIC en Amérique du Nord, même si les volumes sont en hausse.

Pénurie d'inspecteurs qualifiés et de techniciens de laboratoire dans des domaines spécialisés

Les laboratoires cliniques, les centres de test de batteries et les installations de matériaux avancés sont tous confrontés à d'importantes pénuries de talents. Le Bureau of Labor Statistics des États-Unis recense plus de 24 000 postes vacants de techniciens de laboratoire chaque année, contre seulement 5 000 il y a deux décennies. Des enquêtes montrent que seulement 12 % des techniciens sont très susceptibles de rester dans le domaine, invoquant l'insatisfaction salariale et un fort épuisement professionnel. Des déficits similaires se retrouvent dans les inspections de câbles et fils électriques et de fabrication additive, où des ingénieurs moins expérimentés gèrent des évaluations de plus en plus complexes. Les prestataires investissent dans l'automatisation, les systèmes de capitalisation des connaissances et les conseils par réalité augmentée pour atténuer les goulots d'étranglement, mais les tests critiques dépendent toujours du personnel expérimenté. Cette pénurie ralentit le débit des projets et tempère légèrement le CAGR du marché TIC en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les essais exercent un leadership sur le marché

Les services d'essais ont représenté 61,12 % de la taille du marché TIC en Amérique du Nord en 2025, soulignant le rôle fondamental que joue la vérification en laboratoire dans la conformité réglementaire et le développement de produits. La certification, bien que plus petite, devrait enregistrer un CAGR de 4,41 % jusqu'en 2031, soutenue par des règles qui exigent de plus en plus une conformité documentée au-delà des données brutes. Le marché TIC en Amérique du Nord continue de s'appuyer sur des analyses chimiques, environnementales et de matériaux à grande échelle à mesure qu'émergent de nouvelles normes sur les PFAS, la sécurité des batteries et la fabrication additive.

La croissance de la certification reflète l'alignement de l'OSHA sur le SGH et les mandats de l'EPA sur les PFAS, qui obligent les fabricants à obtenir des validations accréditées avant les expéditions. Les mises à niveau des essais au feu aérospatials et maritimes, comme l'installation de Farmingdale de SGS accréditée ISO/IEC 17025, démontrent comment les offres intégrées essais-certification ajoutent de la valeur. Les prestataires qui regroupent les deux services peuvent capter une plus grande part de portefeuille et créer des relations clients plus durables, renforçant le positionnement concurrentiel au sein de l'industrie TIC en Amérique du Nord.

Par type d'approvisionnement : les services externalisés dominent la dynamique du marché

Les engagements externalisés ont représenté 69,82 % de la part du marché TIC en Amérique du Nord en 2025, en hausse à mesure que les entreprises se concentrent sur leurs compétences clés et font face à des investissements en laboratoire à forte intensité de capital. Les prévisions montrent que le segment externalisé croît à 4,53 % jusqu'en 2031, à mesure que les réglementations se multiplient et que les coûts d'instrumentation spécialisée augmentent. En conséquence, le marché TIC en Amérique du Nord s'aligne sur les modèles d'achats stratégiques, transférant le contrôle qualité des équipes internes vers des experts externes.

Les plateformes d'inspection à distance numériques accélèrent l'adoption de l'externalisation. Bureau Veritas signale des cycles de projet plus rapides et une empreinte carbone réduite lorsque les clients se tournent vers des modèles d'audit hybrides combinant l'échantillonnage sur site avec une supervision virtuelle. Le logiciel CableBuilder de UL Solutions amplifie cette tendance en numérisant les flux documentaires, réduisant les retouches pour les fabricants confrontés à des pénuries de main-d'œuvre qualifiée. Ces exemples illustrent comment les prestataires externalisés déploient la technologie pour amplifier la valeur et cimenter leur rôle en tant qu'extensions des équipes qualité de leurs clients.

Par secteur industriel : la fabrication industrielle est en tête tandis que les sciences de la vie s'accélèrent

La fabrication industrielle et la machinerie ont généré 19,28 % du chiffre d'affaires de 2025, reflétant la certification d'équipements à large spectre, les essais non destructifs et l'analyse des matériaux. Les sciences de la vie et les soins de santé, bien que plus petits, affichent le CAGR le plus rapide à 4,96 % jusqu'en 2031, portés par les certifications de dispositifs médicaux et des évaluations de sécurité cosmétique plus strictes. Ces deux secteurs s'appuient sur le marché TIC en Amérique du Nord pour des évaluations spécialisées et accréditées qui satisfont aux normes de la FDA, de l'OSHA et internationales.

Les audits de sérialisation pharmaceutique, les mandats de test de l'eau sur les PFAS et les validations de sécurité des batteries médicales se combinent pour renforcer le pipeline des sciences de la vie. Parallèlement, les voies de qualification de la fabrication additive au titre de la directive sur les équipements sous pression montrent comment les équipementiers industriels convergent vers des protocoles TIC standardisés pour libérer des gains de productivité. La pollinisation croisée des jumeaux numériques, des systèmes de traçabilité des matériaux et de l'analyse de maintenance prédictive élargit le périmètre des services et renforce les perspectives de croissance au sein de l'industrie TIC en Amérique du Nord.

Par mode de prestation de services : les services sur site sont en tête tandis que les services à distance gagnent du terrain

Les inspections sur site ont représenté 49,08 % du chiffre d'affaires de 2025, couvrant les contrôles d'intégrité des actifs, les vérifications de construction et les audits d'usine qui nécessitent une présence physique. Les services à distance/numériques, en revanche, sont positionnés pour un CAGR de 4,78 % jusqu'en 2031, portés par les avancées en matière de bande passante et l'acceptation par les régulateurs des méthodes virtuelles. Le marché TIC en Amérique du Nord associe désormais des flux de travail physiques et numériques pour correspondre aux niveaux de risque et aux contraintes budgétaires.

TÜV Rheinland a réalisé plus de 5 000 audits à distance à l'aide de son outil Virtual Expert, confirmant que les conseils en temps réel et la capture de preuves basée sur le cloud satisfont à la plupart des besoins d'évaluation de la conformité. L'application mobile QiiQ de SGS offre une vidéo à 360 degrés, une intégration de lunettes intelligentes et un stockage sécurisé des données, illustrant comment les prestataires reproduisent la rigueur des inspections sur site sans déplacement. Néanmoins, les tests destructifs, les essais de sécurité incendie et les abus à haute tension sur les batteries nécessitent toujours une présence en laboratoire ou sur le terrain, préservant un mix de prestation équilibré sur l'ensemble du marché TIC en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré 80,62 % du chiffre d'affaires de 2025 pour le marché TIC en Amérique du Nord, soutenu par un vaste ensemble de réglementations fédérales et étatiques, des pôles manufacturiers denses et des écosystèmes technologiques de premier plan. Les seules restrictions de l'EPA sur les solvants, les révisions de la communication des risques de l'OSHA et les certifications d'autonomie des batteries de la FDA alimentent un pipeline solide de tests à haute valeur ajoutée. Les prestataires mondiaux maintiennent des laboratoires phares de New York à la Californie, assurant des délais d'exécution rapides pour les clients nationaux.

Le Canada contribue à une part stable, soutenu par des analyses du secteur des ressources, des tests environnementaux et des règles harmonisées avec les États-Unis. L'alignement des émissions de formaldéhyde en 2025 minimise les tests en double, mais les laboratoires accrédités restent obligatoires, ancrant les services dans le marché TIC en Amérique du Nord. L'acquisition de Maxxam Analytics par Bureau Veritas a élargi son portefeuille canadien, signalant que la consolidation élève l'échelle et la spécialisation.

Le Mexique se distingue avec un CAGR prévu de 4,97 % jusqu'en 2031, car la délocalisation de proximité déplace la production automobile, électronique et de machinerie industrielle vers le sud. Les fabricants dépendent des auditeurs transfrontaliers pour la vérification des fournisseurs, les tests de l'eau sur les PFAS et les certifications des composants de batteries. Les données de la Commission américaine du commerce international sur les extrusions d'aluminium soulignent le rôle croissant du Mexique dans les chaînes d'approvisionnement régionales, confirmant de solides opportunités pour les prestataires TIC. Ensemble, ces dynamiques diversifient les sources de revenus et renforcent la croissance à long terme du marché TIC en Amérique du Nord.

Paysage concurrentiel

Le leadership du marché est modérément concentré parmi les multinationales mondiales, mais des niches subsistent pour les spécialistes régionaux. UL Solutions se classe en première position avec environ 7 % des services produits externalisés, s'appuyant sur une expertise approfondie en matière de normes et une stratégie agressive de fusions et acquisitions pour développer ses offres dans l'hydrogène, les batteries et les câbles et fils électriques. SGS, Bureau Veritas et Intertek poursuivent collectivement des acquisitions complémentaires, élargissant leurs capacités en matière de tests environnementaux, de conseil en énergies renouvelables et d'analyse des minéraux.

La numérisation est devenue le nouveau champ de bataille. Les prestataires déploient des inspections par réalité augmentée, des tableaux de bord de surveillance des actifs et des revues documentaires assistées par IA pour se différencier sur la vitesse et la pertinence des informations. Le Programme TICC AI Innovator de Checkfirst revendique un gain de ROI de 2,1× pour les adoptants, signalant que l'analyse de données pourrait bientôt remodeler les références de tarification et de productivité.[4]Checkfirst, «Programme TICC AI Innovator», checkfirst.ai Le marché TIC en Amérique du Nord récompense donc les entreprises qui allient échelle, spécialisation et technologie.

Les discussions de fusion avortées de 33 milliards USD entre SGS et Bureau Veritas en janvier 2025 illustrent les pressions de consolidation en cours. Des acquisitions telles que l'achat de RTI Laboratories par SGS pour ses capacités PFAS et le rachat d'ArcVera Renewables par Bureau Veritas témoignent d'un pivot vers des secteurs à forte croissance. À mesure que les mandats réglementaires s'intensifient et que la complexité des chaînes d'approvisionnement augmente, les incursions stratégiques dans les segments de la cybersécurité, de la sécurité des batteries et de la vérification carbone devraient s'accélérer.

Leaders de l'industrie TIC en Amérique du Nord

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : SGS et Bureau Veritas ont mis fin aux discussions de fusion qui visaient à créer une entité de 33 milliards USD.

- Janvier 2025 : SGS a acquis RTI Laboratories pour approfondir ses capacités en matière de PFAS et d'analyse des matériaux.

- Janvier 2025 : Bureau Veritas a acquis Maxxam Analytics pour 650 millions CAD (485 millions USD).

- Novembre 2024 : Bureau Veritas a acquis Versatec Energy B.V. pour renforcer son conseil en énergies renouvelables.

Périmètre du rapport sur le marché nord-américain des essais, inspections et certifications (TIC)

Les essais représentent les activités industrielles qui garantissent que les produits manufacturés, les composants individuels et les systèmes multicomposants sont adaptés à leurs usages prévus. L'inspection et les essais sont les composantes opérationnelles du contrôle qualité, qui est le facteur le plus crucial pour la survie de toute entreprise manufacturière. Le contrôle qualité soutient directement les autres éléments que sont le coût, la productivité, la livraison dans les délais et la part de marché.

Le marché nord-américain des essais, inspections et certifications (TIC) est segmenté par type (externalisé, interne), secteur d'utilisation final (biens de consommation et commerce de détail, environnemental (effluents, eau, sol, air), alimentation et agriculture, biens manufacturés et industriels, pétrole et gaz, construction et ingénierie) et pays (États-Unis, Canada).

Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base de la valeur (en millions USD) et du volume (en tonnes métriques).

| Essais |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de consommation et commerce de détail |

| TIC et télécommunications |

| Automobile et transport |

| Aérospatial et défense |

| Pétrole, gaz et pétrochimie |

| Énergie et services aux collectivités |

| Fabrication industrielle et machinerie |

| Produits chimiques et matériaux |

| Construction et infrastructure |

| Sciences de la vie et soins de santé |

| Alimentation, agriculture et boissons |

| Autres secteurs industriels (environnement, développement durable, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Essais |

| Inspection | |

| Certification | |

| Par type d'approvisionnement | Interne |

| Externalisé | |

| Par secteur industriel | Biens de consommation et commerce de détail |

| TIC et télécommunications | |

| Automobile et transport | |

| Aérospatial et défense | |

| Pétrole, gaz et pétrochimie | |

| Énergie et services aux collectivités | |

| Fabrication industrielle et machinerie | |

| Produits chimiques et matériaux | |

| Construction et infrastructure | |

| Sciences de la vie et soins de santé | |

| Alimentation, agriculture et boissons | |

| Autres secteurs industriels (environnement, développement durable, etc.) | |

| Par mode de prestation de services | Sur site |

| Hors site / Laboratoire | |

| À distance / Numérique | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché TIC en Amérique du Nord en 2031 ?

Le marché devrait atteindre 58,76 milliards USD d'ici 2031, avec une croissance à un CAGR de 3,74 %.

Quel type de service génère actuellement le chiffre d'affaires le plus élevé ?

Les services d'essais sont en tête, représentant 61,12 % du chiffre d'affaires de 2025.

Pourquoi le Mexique croît-il plus rapidement que les États-Unis et le Canada ?

La délocalisation de proximité déplace la fabrication vers le Mexique, entraînant un CAGR de 4,97 % pour les services TIC liés aux nouvelles usines et aux audits de chaîne d'approvisionnement.

Comment les outils numériques modifient-ils la prestation de services TIC ?

Les inspections à distance, la vidéo à 360 degrés et l'analyse cloud accélèrent les cycles de projet, réduisent les coûts de déplacement et élargissent la portée des experts.

Quels secteurs contribueront le plus à la croissance future ?

Les sciences de la vie, la mobilité électrique à batterie et les essais dans les énergies renouvelables devraient connaître la croissance la plus rapide en raison de demandes réglementaires plus strictes et des évolutions technologiques.

Quels sont les principaux défis auxquels font face les prestataires TIC ?

La concurrence intense par les prix et les pénuries d'inspecteurs qualifiés et de techniciens de laboratoire limitent l'expansion des marges et la montée en charge des capacités.

Dernière mise à jour de la page le: