Taille et part du marché des boissons énergisantes sans sucre en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

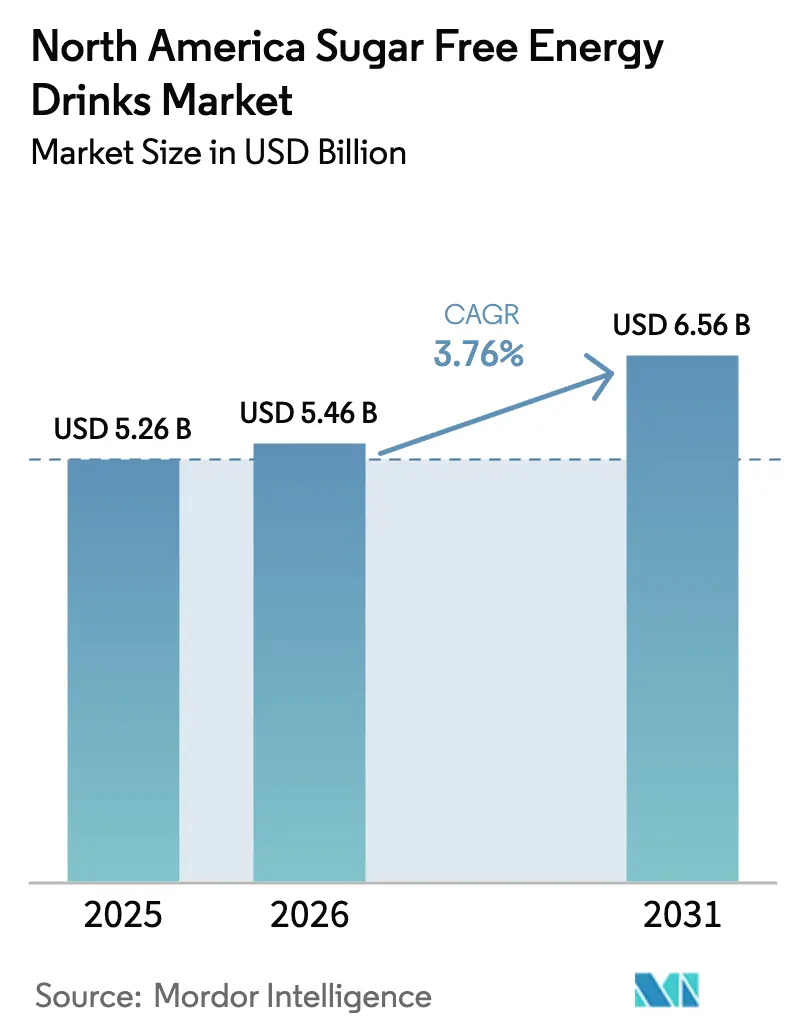

| Taille du marché de l'année de base (2025) | 5.26 Milliards de dollars |

| Taille du Marché (2026) | 5.46 Milliards de dollars |

| Taille du Marché (2031) | 6.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

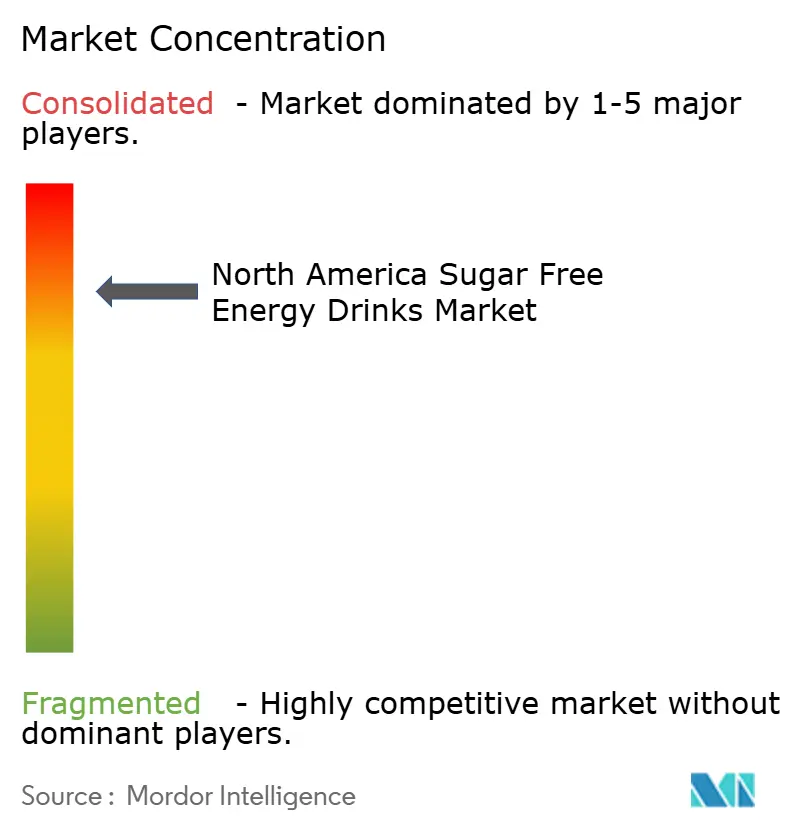

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes sans sucre en Amérique du Nord par Mordor Intelligence

La taille du marché des boissons énergisantes sans sucre en Amérique du Nord devrait croître de 5,26 milliards USD en 2025 à 5,46 milliards USD en 2026, et est prévue pour atteindre 6,56 milliards USD d'ici 2031, à un CAGR de 3,76 % sur la période 2026-2031. Cette trajectoire de croissance indique un marché qui, bien qu'ayant dépassé sa phase d'essor, continue de prospérer grâce à des stratégies telles que la premiumisation, les reformulations sans sucre et les extensions fonctionnelles ciblées. L'évolution du marché met en lumière un exercice d'équilibre : l'accent traditionnel du segment sur les boosts énergétiques immédiats est désormais confronté à des attentes croissantes en matière de bien-être. En réponse, les grandes marques élaborent des portefeuilles diversifiés qui allient efficacité énergétique et étiquettes plus épurées. Pendant ce temps, les marques émergentes se taillent des niches, en se concentrant sur la nutrition sportive, l'esport et les lancements à forte dimension sociale. Cependant, des défis se profilent : la hausse des coûts, notamment pour l'aluminium, et des réglementations plus strictes sur la caféine compliquent les opérations. Ces défis favorisent néanmoins les entreprises disposant d'avantages d'échelle, d'un approvisionnement agile et de solides capacités de formulation internes. Si le commerce de détail de proximité reste un pilier du marché des boissons énergisantes en Amérique du Nord, la croissance des ventes la plus rapide est observée dans les abonnements directs au consommateur, qui résonnent avec les habitudes d'un public averti du numérique.

Principaux enseignements du rapport

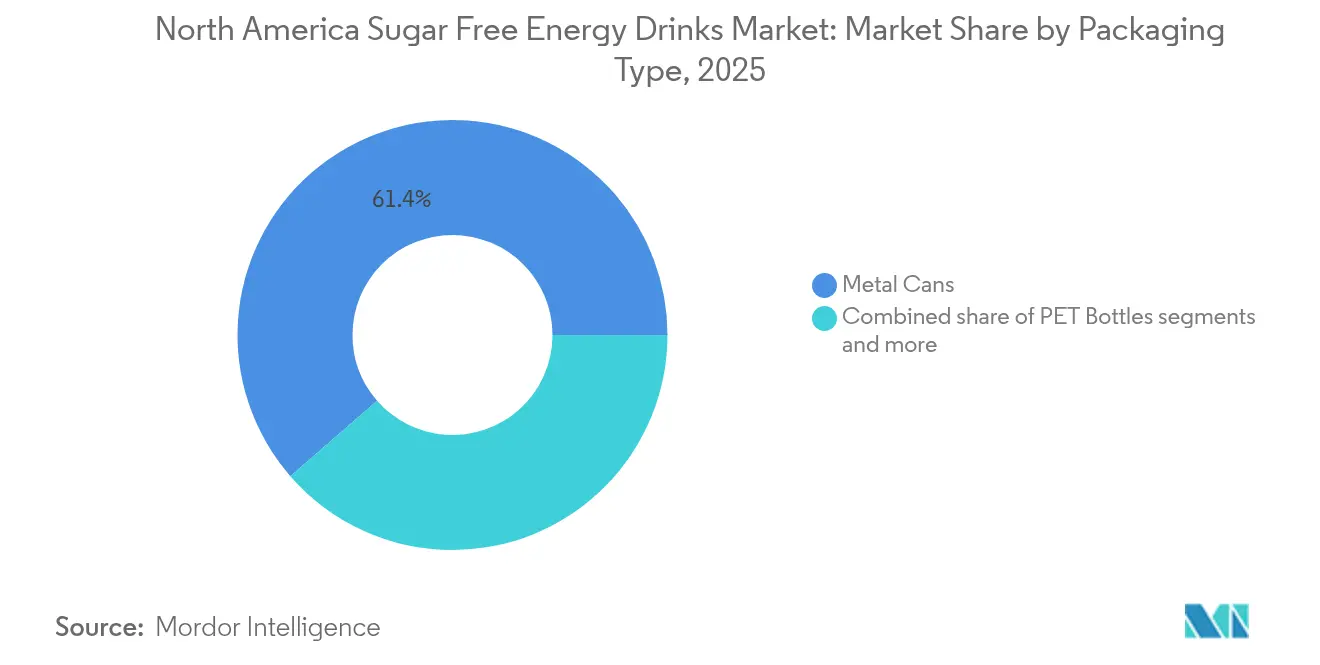

- Par type d'emballage, les canettes métalliques ont dominé avec 61,40 % de la part du marché des boissons énergisantes sans sucre en Amérique du Nord en 2025 ; les bouteilles en verre devraient se développer à un CAGR de 4,02 % jusqu'en 2031.

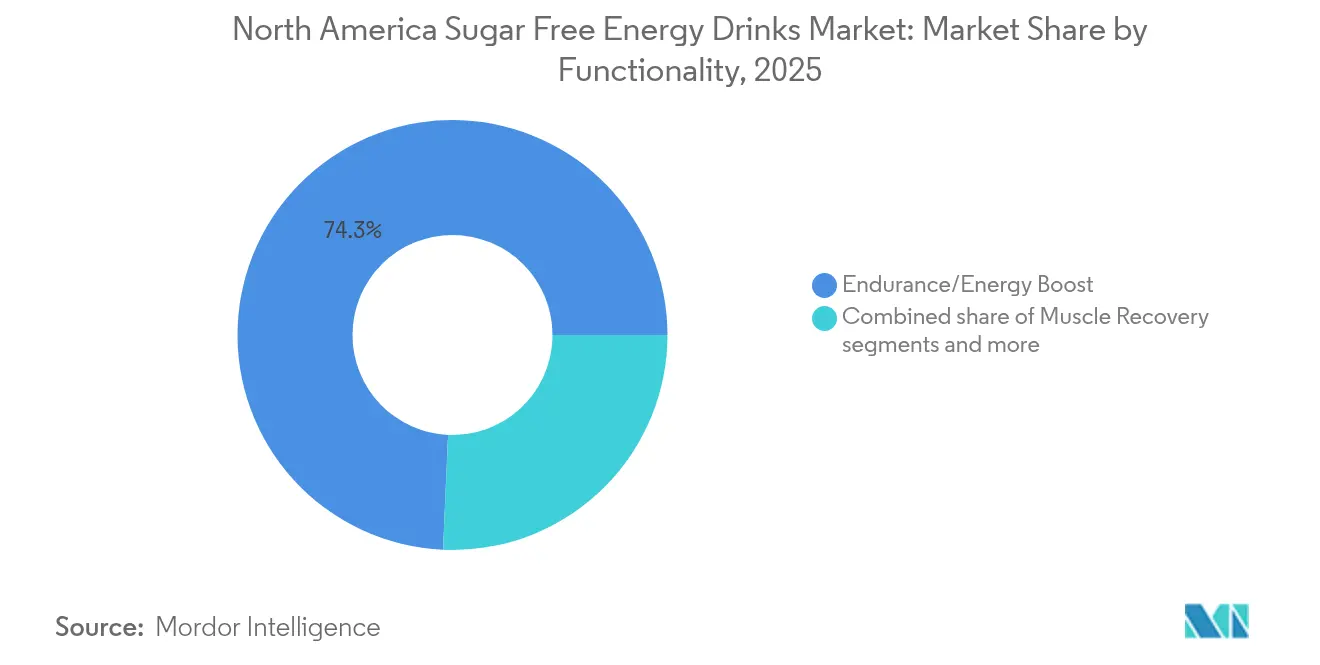

- Par fonctionnalité, l'endurance et le boost énergétique représentaient 74,30 % de la taille du marché des boissons énergisantes sans sucre en Amérique du Nord en 2025, tandis que la récupération musculaire enregistre le CAGR projeté le plus élevé à 3,95 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 93,40 % de la part des revenus en 2025, tandis que le commerce en ligne devrait croître à un CAGR de 4,32 % jusqu'en 2031.

- Par géographie, les États-Unis commandaient 89,30 % de la taille du marché des boissons énergisantes sans sucre en Amérique du Nord en 2025, mais le Canada devrait afficher le CAGR régional le plus rapide à 5,72 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons énergisantes sans sucre en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Tendance à la réduction du sucre motivée par la santé | +0.8% | Ensemble de l'Amérique du Nord, plus forte dans les marchés urbains des États-Unis | Moyen terme (2-4 ans) |

| Innovations en matière d'édulcorants naturels et non nutritifs | +0.6% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Dominance des commerces de proximité dans les ventes de boissons énergisantes | +0.5% | Canal de proximité des États-Unis, en expansion vers le Canada | Court terme (≤ 2 ans) |

| Essor du commerce électronique et des abonnements directs au consommateur | +0.4% | Données démographiques natives du numérique en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des médicaments GLP-1 influençant la demande | +0.3% | États-Unis principalement, adoption canadienne émergente | Long terme (≥ 4 ans) |

| Croissance des dépenses de parrainage en athlétisme universitaire | +0.2% | Marchés universitaires des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance à la réduction du sucre motivée par la santé

Alors que le bien-être des consommateurs prend le devant de la scène, le secteur connaît un changement fondamental, les produits sans sucre gagnant à la fois en espace de rayon et en faveur auprès des consommateurs. Selon les Centres pour le contrôle et la prévention des maladies, environ 38 millions d'Américains étaient aux prises avec le diabète en 2024 [1]Source : Centres pour le contrôle et la prévention des maladies, « Un bulletin de santé : Le diabète aux États-Unis — Infographie », cdc.gov. Aux États-Unis, une part notable de la population se tourne vers les médicaments GLP-1, entraînant une réduction de l'apport calorique. Ce changement représente un défi pour les boissons sucrées, tout en stimulant l'attrait des options sans calorie. Notamment, cette tendance ne se limite pas aux personnes sous médication ; elle remodèle les habitudes alimentaires, signalant une adhésion sociétale plus large à la gestion du poids. Reconnaissant ce changement, Monster Beverage oriente son attention vers les options sans sucre, tandis que Red Bull élargit sa gamme Zero Sugar. Cela souligne une reconnaissance collective du secteur : le modèle traditionnel de boisson énergisante à haute teneur en sucre est sur une trajectoire descendante. Les marques habiles à équilibrer goût, texture et fonctionnalité dans leurs efforts de réduction du sucre sont bien positionnées pour en profiter, tandis que celles s'accrochant aux anciennes formulations risquent de se retrouver désavantagées.

Innovations en matière d'édulcorants naturels et non nutritifs

Les fabricants exploitent des technologies d'édulcorants avancées pour répondre aux exigences des consommateurs en matière d'étiquettes épurées, tout en garantissant l'acceptabilité sensorielle et les performances fonctionnelles. Par exemple, des extraits de canne à sucre comme Modulex™ peuvent réduire la teneur en sucre de 20 à 30 %. Ils atteignent cette réduction tout en améliorant la texture de la boisson et en masquant les arrière-goûts métalliques indésirables. Cela se fait par des mécanismes sensoriels sophistiqués, tels que la modulation des récepteurs T1R2/T1R3 et l'activation des récepteurs sensibles au calcium. Les glycosides de stéviol, en particulier les variantes Rébaudioside M et D de haute pureté, affichent des profils gustatifs surpassant les générations précédentes de stévia. Cette avancée permet aux formulateurs de reproduire la douceur semblable au sucre sans l'arrière-goût amer caractéristique. Le paysage de l'innovation comprend également des modulateurs allostériques positifs. Ces amplificateurs augmentent l'activité des récepteurs du goût sucré sans éclipser les saveurs souhaitées, marquant une avancée technologique significative par rapport à la simple substitution d'édulcorants. Ces innovations s'attaquent au défi fondamental de garantir la palatabilité des boissons énergisantes, tout en s'alignant sur les pressions réglementaires et des consommateurs en faveur d'une teneur réduite en sucre.

Dominance des commerces de proximité dans les ventes de boissons énergisantes

Les commerces de proximité sont devenus le point focal dans la bataille pour la part de marché des boissons énergisantes. En 2025, le rapport NACS/NIQ TDLinx indique que les États-Unis abritent 152 255 commerces de proximité, en hausse par rapport à 150 174 en 2023 [2]Source : Association nationale des commerces de proximité, « Nombre de commerces de proximité aux États-Unis », convenience.org. Les marques qui maîtrisent les stratégies de vente au détail en commerces de proximité, comme le dimensionnement adapté des emballages, les promotions efficaces et les présentoirs attrayants au point de vente, ont beaucoup à gagner. Au-delà de la simple distribution, les commerces de proximité jouent un rôle central dans la stimulation de la demande. L'attrait des achats impulsifs et le besoin de consommation immédiate propulsent la croissance de la catégorie. Reconnaissant ce potentiel, les détaillants voient désormais les boissons énergisantes non seulement comme un moyen d'attirer des clients, mais aussi comme des contributeurs importants à leurs marges bénéficiaires. Cela a conduit à une approche plus nuancée dans la gestion de la catégorie, favorisant les marques qui démontrent systématiquement une forte vélocité des ventes et une fidélité des consommateurs.

Essor du commerce électronique et des abonnements directs au consommateur

Les modes d'achat des boissons énergisantes subissent une transformation, portée par l'essor du commerce numérique. Le commerce en ligne connaît une croissance robuste, alimentée par l'adoption croissante des modèles d'abonnement et des stratégies directes au consommateur. Selon le Bureau du recensement relevant du Département du commerce, les ventes au détail par commerce électronique aux États-Unis ont atteint un montant estimé à 1 865,4 milliards USD au deuxième trimestre 2025, marquant une hausse de 0,4 % (±0,4 %) par rapport au premier trimestre 2025 [3]Source : Bureau du recensement du Département du commerce, « Ventes trimestrielles au détail par commerce électronique », census.gov. Ce changement dans la dynamique des canaux permet aux marques non seulement de capter des marges bénéficiaires plus élevées, mais aussi de cultiver des relations directes avec les consommateurs. De plus, les marques peuvent désormais proposer des options de personnalisation qui n'étaient pas disponibles auparavant dans les environnements de vente au détail traditionnels. Les modèles d'abonnement ont trouvé une faveur particulière auprès des consommateurs réguliers, qui apprécient la commodité et la prévisibilité des prix. Pendant ce temps, les plateformes de commerce électronique deviennent la référence pour les formulations spécialisées et les variantes en édition limitée, renforçant l'engagement de la marque. De plus, les canaux numériques s'avèrent précieux pour la collecte de données et l'extraction d'informations sur les consommateurs. Ces informations jouent un rôle central dans l'orientation du développement des produits et des stratégies marketing, offrant aux marques un avantage concurrentiel, surtout lorsqu'elles fusionnent habilement les interactions en ligne et hors ligne.

Analyse de l'impact des facteurs de frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Contrôle réglementaire de la sécurité de la caféine | -0.4% | Ensemble de l'Amérique du Nord, s'intensifiant au Canada | Court terme (≤ 2 ans) |

| Volatilité du prix de l'aluminium gonflant les coûts d'emballage | -0.3% | Canaux de fabrication et d'importation en Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes d'arrière-goût des édulcorants naturels | -0.2% | Amérique du Nord, plus prononcé dans les marchés soucieux de la santé | Court terme (≤ 2 ans) |

| Capacité limitée des lignes de conditionnement pour les formats slim | -0.3% | Centres de fabrication et installations de co-emballage en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire de la sécurité de la caféine

Les autorités réglementaires resserrent leur emprise sur la teneur en caféine et les pratiques marketing, entraînant une augmentation des coûts de conformité et des restrictions potentielles sur l'accès au marché. À partir de janvier 2026, Santé Canada appliquera de nouvelles exigences d'étiquetage pour les aliments supplémentés. Ces mandats comprennent des déclarations de mise en garde et des informations nutritionnelles détaillées pour les produits contenant plus de 180 mg de caféine par portion. Pendant ce temps, le Mexique avance avec une législation interdisant la vente de boissons énergisantes aux consommateurs de moins de 18 ans. L'évolution de l'approche de la FDA en matière de réglementation des boissons énergisantes, notamment concernant le marketing auprès des jeunes adultes et la divulgation de la teneur en caféine, introduit une incertitude pour les fabricants qui envisagent des lancements de produits et des stratégies marketing. Ces changements réglementaires exacerbent les défis existants liés au marketing adapté à l'âge et au positionnement des produits. Par conséquent, les marques sont contraintes de renforcer leur infrastructure de conformité, ce qui peut restreindre leur accès à certains segments de marché. Notamment, ces changements réglementaires pèsent lourdement sur les petites marques, qui manquent souvent des ressources nécessaires pour naviguer dans les complexités des affaires juridiques et réglementaires.

Volatilité du prix de l'aluminium gonflant les coûts d'emballage

Les fabricants de boissons énergisantes font face à des pressions sur les marges et à des incertitudes dans la chaîne d'approvisionnement en raison de la fluctuation des prix de l'aluminium, d'autant plus que les canettes métalliques constituent une part importante de leurs emballages. Pour les boissons en canettes, les coûts d'emballage représentent 15 à 25 % du coût total du produit. Cela fait de la volatilité du prix de l'aluminium un facteur crucial influençant la rentabilité, les stratégies de tarification et les activités promotionnelles. Les principaux fournisseurs de canettes, comme Ball Corporation, emploient des mécanismes de tarification qui transfèrent directement ces fluctuations des coûts des matières premières aux fabricants de boissons. Il en résulte des variabilités trimestrielles des marges, compliquant la planification financière et les orientations aux investisseurs. Les petites marques, dépourvues du pouvoir d'achat nécessaire pour négocier des accords d'approvisionnement favorables ou se couvrir contre l'exposition aux matières premières, ressentent vivement cette contrainte. En revanche, les fabricants à grande échelle, dotés de capacités d'approvisionnement sophistiquées, bénéficient d'un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la durabilité stimule l'innovation

Les bouteilles en verre devraient croître à un CAGR de 4,02 % jusqu'en 2031, surpassant le marché global. Cette croissance intervient même si les canettes métalliques détiennent une part de marché dominante de 61,40 % en 2025. Des facteurs tels que le positionnement premium et une prise de conscience environnementale accrue redéfinissent les préférences en matière d'emballage. Les consommateurs associent le segment du verre à la pureté du produit et à la recyclabilité. Cette perception permet aux marques d'adopter des stratégies de positionnement premium, imposant des prix plus élevés. Pendant ce temps, les canettes métalliques conservent leur leadership sur le marché grâce à des propriétés barrières supérieures, une efficacité des coûts et une chaîne d'approvisionnement bien établie. Cependant, les fabricants mettent de plus en plus en avant leurs atouts en matière de durabilité pour répondre aux préoccupations environnementales croissantes. Les bouteilles PET répondent à des niches spécifiques, notamment les grands formats et les segments sensibles aux coûts. En revanche, les emballages aseptiques connaissent une croissance dans les applications à longue durée de conservation et stables à température ambiante.

Ball Corporation est à l'avant-garde de la durabilité des canettes en aluminium avec des fermetures et des solutions d'emballage de nouvelle génération. Ces innovations réduisent l'utilisation de matériaux sans compromettre l'intégrité structurelle. Bien que les gobelets jetables constituent le segment le plus petit, ils jouent un rôle central dans la restauration collective et le marketing événementiel. Ici, la visibilité de la marque et le besoin de consommation immédiate sont primordiaux. L'évolution du paysage des emballages reflète les tendances plus larges des consommateurs : une inclinaison vers la durabilité, une quête de commodité et un appétit pour des expériences premium. Les marques qui réussissent affinent leurs portefeuilles de formats, répondant à diverses occasions de consommation et à différents niveaux de prix, tout en naviguant dans les complexités des chaînes d'approvisionnement et des structures de coûts.

Par fonctionnalité : la spécialisation des performances s'accélère

La fonctionnalité de récupération musculaire émerge comme le segment à la croissance la plus rapide, affichant un CAGR de 3,95 %, et remet en question la catégorie traditionnelle d'endurance et de boost énergétique, qui commande une part de marché dominante de 74,30 % en 2025. Cette progression souligne l'évolution de la catégorie vers une nutrition sportive spécialisée. Les consommateurs, en particulier ceux axés sur la forme physique, se tournent vers des formulations enrichies en protéines et des options de récupération post-entraînement, recherchant des bénéfices qui vont au-delà de la simple stimulation par la caféine. Le segment de la récupération musculaire est positionné de manière unique, attirant à la fois les amateurs de boissons énergisantes et de nutrition sportive. Ce croisement permet non seulement aux marques d'imposer des prix plus élevés, mais favorise également la fidélité des consommateurs grâce à des allégations d'efficacité précises.

Les fonctionnalités d'endurance et de boost énergétique continuent d'ancrer le marché. Leur base est renforcée par les demandes de productivité au travail et les besoins en énergie pour le mode de vie, qui s'étendent souvent au-delà des pratiques sportives. Pendant ce temps, la catégorie de fonctionnalité « Autre » fait des vagues, englobant des innovations telles que l'amélioration cognitive, le soutien immunitaire et la régulation de l'humeur. Ces domaines signalent une croissance potentielle alors que les consommateurs élargissent leurs priorités en matière de bien-être au-delà des besoins énergétiques conventionnels. Les marques qui adoptaient autrefois une approche universelle pivotent désormais. Elles élaborent des formulations spécifiques à chaque fonctionnalité, permettant un marketing ciblé, une tarification premium et le développement à la fois d'une expertise de catégorie et de la confiance des consommateurs.

Par canal de distribution : la transformation numérique remodèle l'accès

Le commerce en ligne surpasse le marché global avec un taux de croissance robuste de 4,32 % de CAGR. Cette progression est alimentée par l'essor des modèles d'abonnement, des approches directes au consommateur et l'expansion des plateformes de commerce électronique, qui redéfinissent toutes les méthodes de distribution traditionnelles. Suite à cette transition numérique, les marques sécurisent non seulement des marges bénéficiaires plus élevées, mais forgent également des relations directes avec les consommateurs. Elles peuvent désormais proposer des options sur mesure, telles que des assortiments de saveurs variées et des conseils nutritionnels personnalisés, qui étaient auparavant absents dans le commerce traditionnel. Bien que les supermarchés et hypermarchés commandent une part dominante de 93,40 % de la distribution, grâce à leurs chaînes d'approvisionnement établies et aux habitudes des consommateurs, ils subissent une pression croissante pour adopter des outils numériques et offrir une expérience omnicanale fluide.

Les bars, restaurants et salles de divertissement jouent un rôle central dans la construction de la marque et la génération d'essais pour le segment du commerce à consommer sur place. Ici, l'attrait de la consommation immédiate et l'influence sociale contribuent à façonner la notoriété et les préférences de la catégorie. Pendant ce temps, les canaux hors commerce tels que les commerces de proximité, les pharmacies et les grandes surfaces répondent à des besoins variés des consommateurs et à des comportements d'achat divers. Les marques qui réussissent sont celles qui affinent leurs assortiments, leur tarification et leurs tactiques promotionnelles pour chaque canal. Le paysage de distribution en évolution favorise de plus en plus les marques capables de naviguer habilement dans de multiples points de contact tout en garantissant une expérience de marque cohérente et une stratégie de tarification uniforme.

Analyse géographique

En 2025, les États-Unis commandent une part dominante de 89,30 % du marché des boissons énergisantes en Amérique du Nord, portés par une acceptation des consommateurs profondément ancrée, une distribution au détail étendue et un paysage concurrentiel de marques stimulant l'innovation. Le marché américain affiche une intensité concurrentielle mature, où des acteurs bien établis comme Monster Beverage et Red Bull se confrontent à des perturbateurs en rapide ascension tels que Celsius et le portefeuille de Congo Brands. Cette dynamique crée des moments décisifs qui distinguent les leaders du marché de ceux en déclin. Les commerces de proximité jouent un rôle central dans le paysage des boissons énergisantes aux États-Unis, les détaillants consacrant de plus en plus d'espace de rayon à la catégorie. Les marques intensifient leur mise sur les parrainages de l'athlétisme universitaire, ce qui souligne l'importance des jeunes adultes et du marketing sportif dans la construction de la visibilité et de la préférence de marque.

Le Canada se distingue comme la région à la croissance la plus rapide, projetée à un CAGR de 5,72 % jusqu'en 2031. Cette progression est attribuée à des cadres réglementaires bien structurés et à une base de consommateurs réceptive aux innovations dans les boissons fonctionnelles. Ces conditions favorisent à la fois les acteurs établis et les nouveaux entrants. À partir de janvier 2026, les nouvelles exigences d'étiquetage de Santé Canada pour les aliments supplémentés imposeront des déclarations de mise en garde et des informations nutritionnelles complètes pour les produits dépassant 180 mg de caféine par portion. Cette mesure priorise non seulement la sécurité des consommateurs, mais offre également aux marques un cadre réglementaire clair pour une planification stratégique à long terme. La propension du marché canadien vers les prix premium et les produits à étiquette épurée permet aux marques d'expérimenter de nouveaux ingrédients et stratégies marketing avant un lancement plus large en Amérique du Nord. Les fabricants américains capitalisent sur ces opportunités canadiennes, tirant parti de leur chaîne d'approvisionnement établie et de leur savoir-faire marketing pour des expansions de marques transfrontalières.

Bien que la consommation de boissons énergisantes au Mexique soit en hausse, le marché présente une arme à double tranchant : de nombreuses opportunités ombragées par des défis réglementaires complexes. La population jeune du Mexique, les tendances à l'urbanisation et une classe moyenne émergente disposant de revenus disponibles alimentent l'expansion des boissons énergisantes. Cependant, les ambiguïtés réglementaires prévalentes constituent des obstacles pour les marques internationales qui envisagent d'entrer ou de se développer. Pendant ce temps, le paysage plus large de l'Amérique du Nord, y compris les marchés d'Amérique centrale, est prometteur pour l'avenir. Alors que ces régions connaissent une croissance économique et des avancées dans les infrastructures de vente au détail, les conditions sont propices au développement des boissons énergisantes. Pourtant, les fluctuations politiques et économiques nécessitent une approche prudente, équilibrant l'attrait de la croissance avec l'impératif de protéger les investissements.

Paysage concurrentiel

En Amérique du Nord, le marché des boissons énergisantes sans sucre devient de plus en plus concentré. Les acteurs majeurs comme Monster Beverage et Red Bull sont désormais confrontés à des marques challengers agiles. Ces challengers, tels que Celsius et Alani Nu de Congo Brands, se taillent des niches en mettant l'accent sur le bien-être et en exploitant le marketing numérique. Ce changement dans le paysage concurrentiel souligne un changement plus large dans les préférences des consommateurs, qui se déplacent vers des bénéfices fonctionnels et des formulations à étiquette épurée. Ces changements remettent en question le récit traditionnel des boissons énergisantes tout en ouvrant des portes aux marques habiles à s'adapter à ces évolutions du marché.

Les acquisitions majeures, comme le rachat de Ghost Beverages par Keurig Dr Pepper, mettent en évidence une tendance à la consolidation stratégique. Ces mouvements indiquent que les acteurs établis reconnaissent les limites de la croissance organique pour accéder à de nouveaux segments de consommateurs et canaux de distribution. De plus, les marques exploitent la technologie pour obtenir un avantage concurrentiel, en utilisant des systèmes d'édulcorants avancés, des emballages innovants et des stratégies directes au consommateur. La demande des consommateurs dépassant la disponibilité des produits, il existe une opportunité en or pour les marques innovantes d'introduire des formulations sur mesure et des tactiques marketing adaptées. Le succès dans cette arène concurrentielle repose de plus en plus sur la capacité d'une marque à naviguer dans les stratégies omnicanales, à respecter les réglementations, à engager les consommateurs et à maintenir l'efficacité opérationnelle, tout en faisant face à la hausse des coûts des intrants et à des pressions promotionnelles accrues.

Les alliances marketing élargissent les horizons des marques. Prenons l'exemple de C4 Ultimate Energy de Nutrabolt. Il a récemment décroché le titre de premier partenaire officiel de boisson énergisante de la WWE, intégrant de manière transparente son produit dans les événements en direct et les récits numériques. En réponse, les acteurs établis augmentent leurs budgets de parrainage, se concentrant sur les sports extrêmes, le jeu vidéo et l'athlétisme universitaire, le tout dans le but de rester culturellement pertinents. Par conséquent, le focus s'est déplacé de la simple domination de la distribution vers les domaines de la narration de marque, l'implication communautaire et l'agilité des sorties en édition limitée.

Leaders du secteur des boissons énergisantes sans sucre en Amérique du Nord

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Monster Beverage Corporation

Celsius Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Liquid I.V. a dévoilé son Energy Multiplier sans sucre, ciblant une nouvelle génération de consommateurs aux attentes accrues vis-à-vis des boissons énergisantes. Privilégiant l'hydratation, cette boisson innovante associe de la caféine naturelle pour une énergie équilibrée et des ingrédients axés sur l'hydratation cliniquement testés, le tout sans sucre ni édulcorants artificiels.

- Mars 2025 : Caribou Coffee a lancé ses boissons énergisantes sans sucre, présentant deux saveurs : Pastèque salée sans sucre et Fruit de la passion Yuzu sans sucre. Les deux boissons promettent une option rafraîchissante sans sucre avec moins de 30 calories, selon la taille de la portion.

- Novembre 2024 : Red Bull a introduit Red Bull Zero, un équivalent zéro sucre et zéro calorie à sa boisson énergisante classique originale, affichant un goût identique. Avec Red Bull Zero, la marque cherche à renforcer sa trajectoire de croissance, en diversifiant son portefeuille avec davantage d'options, y compris des variantes sans sucre. Le produit est disponible en canettes individuelles de 250 ml, 335 ml et 474 ml, ainsi qu'en offres multipack.

- Septembre 2024 : GURU a lancé ses boissons énergisantes sans sucre aux États-Unis, affirmant que le nouveau produit est exempt d'édulcorants artificiels, notamment la sucralose et l'aspartame.

Portée du rapport sur le marché des boissons énergisantes sans sucre en Amérique du Nord

Les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts comme segments par type d'emballage. Le hors commerce et le commerce à consommer sur place sont couverts comme segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| Endurance/Boost énergétique |

| Récupération musculaire |

| Autre |

| Hors commerce | Commerces de proximité |

| Supermarchés/Hypermarchés | |

| Commerce en ligne | |

| Autres | |

| Commerce à consommer sur place |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par fonctionnalité | Endurance/Boost énergétique | |

| Récupération musculaire | ||

| Autre | ||

| Par canal de distribution | Hors commerce | Commerces de proximité |

| Supermarchés/Hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

| Commerce à consommer sur place | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent des boissons non alcoolisées carbonatées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement le cola, les sodas citron-citron vert, les sodas à l'orange et diverses sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons considéré les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que bouteilles, cartons ou sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire (PTB) et café prêt à boire - Le thé prêt à boire (PTB) et le café prêt à boire sont des boissons non alcoolisées préemballées, brassées et préparées pour la consommation sans dilution supplémentaire. Le thé PTB comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et présentées en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et conditionné de manière pratique pour une consommation à emporter.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un boost rapide d'énergie et de vivacité. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau carbonatée et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aux arômes de fruits | Une boisson gazeuse préparée à partir de jus de fruits ou d'arômes de fruits avec de l'eau carbonatée et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson faite à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits ou de légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour augmenter le volume. Il n'est pas autorisé d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits ou de légumes contenant jusqu'à 24 % d'extrait de fruits ou de légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruit, avec des limites légales minimales définies en fonction du type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été éliminée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées qui sont vendues sous forme préparée et sont prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait avec des glaçons ajoutés. |

| Café à infusion à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire (PTB) est un produit à base de thé conditionné prêt à la consommation immédiate sans préparation ni infusion. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres plantes dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, qui est commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être ou non carbonatées et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur calorique | Les boissons énergisantes sans sucre ou à faible teneur calorique sont des boissons énergisantes sans sucre, artificiellement édulcorées, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Au lieu de cela, elles contiennent des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus faible par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration plus faible de sel et de sucre que le corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce à consommer sur place | Le commerce à consommer sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, restaurants et pubs. |

| Hors commerce | Le hors commerce désigne généralement des lieux comme les épiceries, les supermarchés et autres endroits où vous ne consommez pas la boisson sur place. |

| Commerce de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et de services de consommation, généralement des aliments et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte. |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid commercialement stérile dans des conditions stériles dans un contenant et un bouchon pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages tetra, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/traiter quelque chose tout en étant activement occupé à autre chose et sans détourner ses plans pour s'y consacrer. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounteur offre un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette épurée | L'étiquette épurée sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui sont peu ou pas du tout transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il intègre plusieurs séries alternant plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson gazeuse sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un flotteur à la glace. |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et carbonatée. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour booster l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement