Taille et part du marché nord-américain des équipes et clubs sportifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

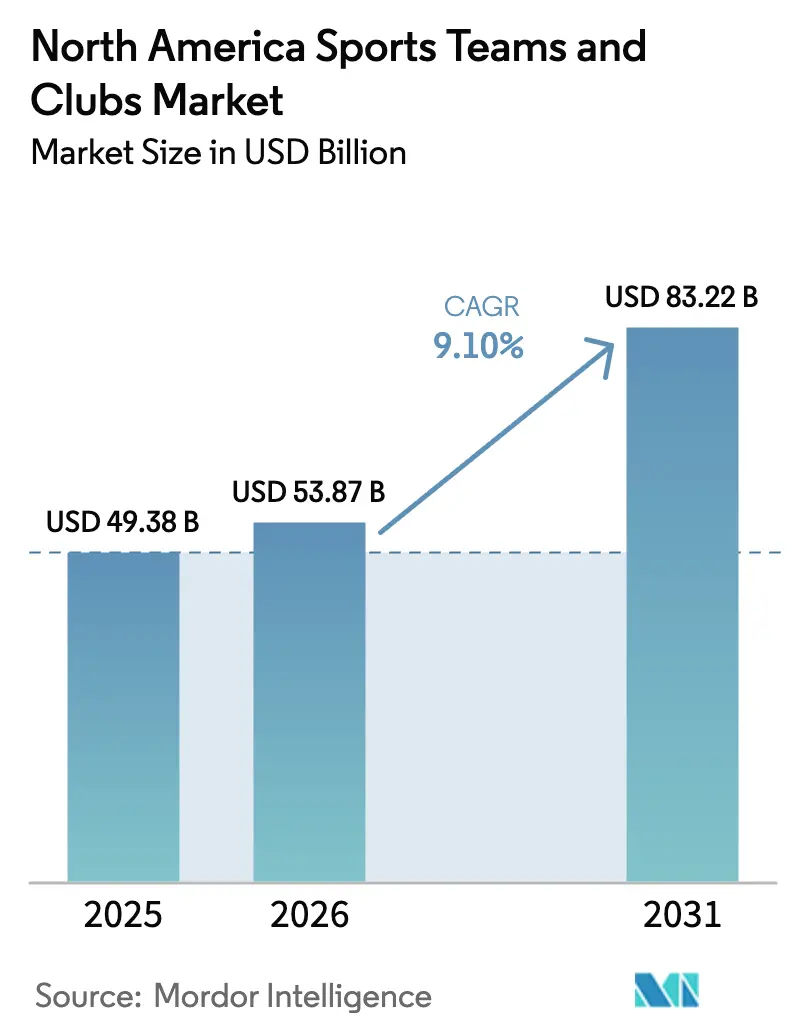

| Taille du marché de l'année de base (2025) | 49.38 Milliards de dollars |

| Taille du Marché (2026) | 53.87 Milliards de dollars |

| Taille du Marché (2031) | 83.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des équipes et clubs sportifs par Mordor Intelligence

La taille du marché nord-américain des équipes et clubs sportifs a été évaluée à 49,38 milliards USD en 2025 et devrait progresser de 53,87 milliards USD en 2026 pour atteindre 83,22 milliards USD d'ici 2031, à un TCAC de 9,10 % au cours de la période de prévision (2026-2031).

Le fort pouvoir de fixation des prix lors des renouvellements de droits médias, la légalisation rapide des paris sportifs et l'afflux croissant de capitaux de private equity dynamisent les valorisations des franchises. La transformation numérique ouvre de nouveaux flux de revenus annexes, tandis que les ligues professionnelles féminines élargissent la base totale de supporters adressables. Ces fondamentaux font du marché nord-américain des équipes et clubs sportifs une classe d'actifs résiliente, génératrice de flux de trésorerie, qui attire les investisseurs institutionnels en période de turbulences économiques. Le marché bénéficie également d'un financement de stades fiscalement avantageux qui garantit la sécurité des baux à long terme et maintient le risque opérationnel comparativement faible.

Principaux enseignements du rapport

- Par type de sport, le football américain détenait 42,15 % de la part de marché nord-américain des équipes et clubs sportifs en 2025, tandis que les sports émergents tels que l'esport, la crosse et le rugby devraient se développer à un TCAC de 11,05 % jusqu'en 2031.

- Par source de revenus, les droits médias représentaient 46,55 % de la taille du marché nord-américain des équipes et clubs sportifs en 2025 ; les flux numériques annexes connaissent la croissance la plus rapide, à un TCAC de 11,65 % jusqu'en 2031.

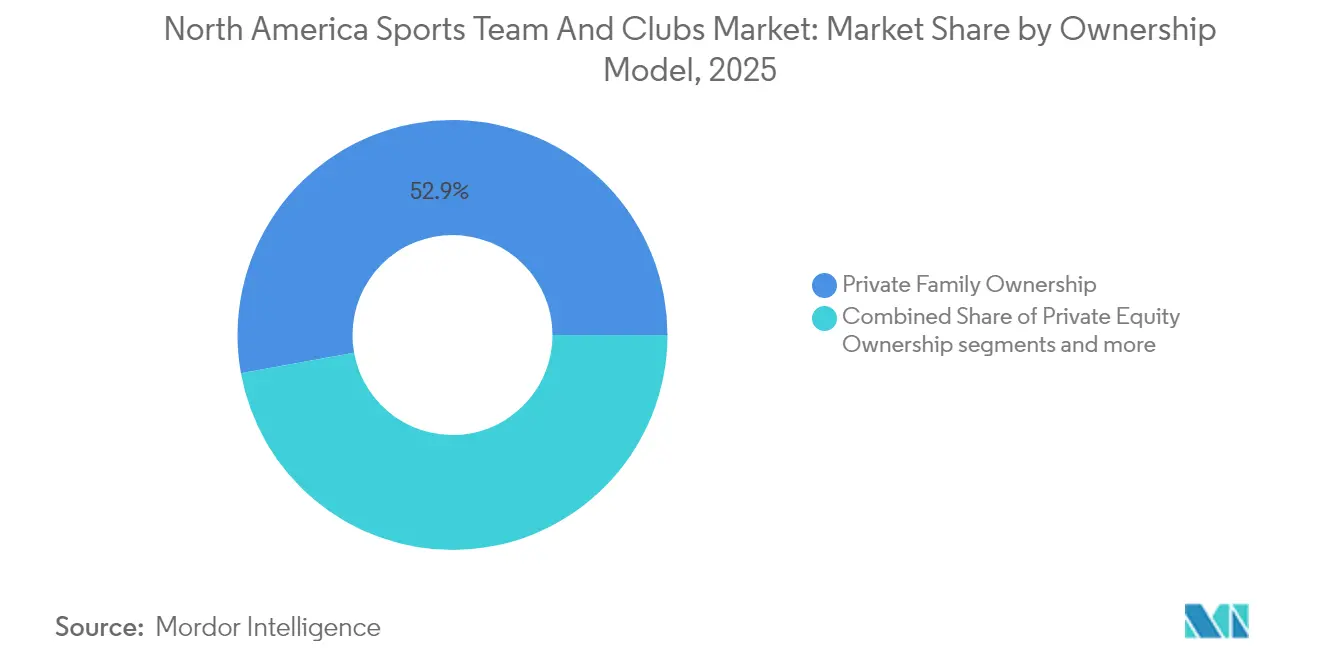

- Par modèle de propriété, les structures familiales privées contrôlaient encore 52,85 % de la valeur des franchises du marché nord-américain des équipes et clubs sportifs en 2025, tandis que les participations de private equity progressent à un TCAC de 12,85 %.

- Par pays, les États-Unis ont contribué à hauteur de 88,70 % des revenus 2025 du marché nord-américain des équipes et clubs sportifs ; le Canada est le marché à la croissance la plus rapide, avec un TCAC de 10,05 %, grâce à l'expansion de la WNBA et de la NHL.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des équipes et clubs sportifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Valorisations en hausse des droits médias | +2.8% | Amérique du Nord, avec répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Légalisation accélérée des paris sportifs | +1.9% | États-Unis principalement, en expansion vers le Canada | Court terme (≤ 2 ans) |

| Expansion des revenus de parrainage et de partenariat | +1.6% | Mondial, concentré dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Engagement numérique des supporters et adoption du streaming DTC | +1.4% | Amérique du Nord, avec adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Émergence des ligues professionnelles féminines | +1.2% | États-Unis et Canada, en expansion internationale | Long terme (≥ 4 ans) |

| Propriété de private equity gonflant les valorisations des clubs | +0.9% | Amérique du Nord, avec focus sur les franchises des grands marchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Valorisations en hausse des droits médias

Les contrats de droits médias demeurent le principal moteur économique du marché nord-américain des équipes et clubs sportifs. L'accord de 76 milliards USD conclu par la NBA avec Disney, NBCUniversal et Amazon représente une augmentation significative par rapport au cycle précédent et témoigne de la volonté des diffuseurs numériques de payer une prime pour les sports en direct [1]Kevin Draper, « La NBA conclut un accord médias de 76 milliards USD avec Disney, NBCUniversal et Amazon », The New York Times, nytimes.com . Le contrat de 111 milliards USD de la NFL courant jusqu'en 2033 intègre des clauses de résiliation anticipée permettant à la ligue de renégocier à mesure que le taux de pénétration du streaming augmente. Les équipes qui récupèrent les droits locaux auprès de réseaux sportifs régionaux en difficulté s'associent directement à des plateformes telles que YouTube TV, captant ainsi une économie plus importante par abonné. La fragmentation des droits entre les diffuseurs linéaires et numériques élargit l'inventaire publicitaire, mais oblige les supporters à jongler avec plusieurs abonnements. Les ligues expérimentent donc des formules d'emballage flexibles pour maintenir l'audience tout en maximisant les droits.

Légalisation accélérée des paris sportifs

Trente-huit États et Washington, DC ont généré 13,71 milliards USD de revenus de paris sportifs légaux en 2025, soit une hausse de 25,40 % par rapport à 2024 [2]Mike McCarthy, « Les revenus des paris sportifs bondissent de 25 % d'une année sur l'autre », Front Office Sports, frontofficesports.com . Les accords de données officiels, les salles de paris sur site et les contenus de paris de marque permettent aux clubs de monétiser cet avantage sans assumer de risque direct lié aux jeux d'argent. L'augmentation des recettes fiscales des États renforce la justification économique d'une croissance réglementaire soutenue. Les ligues intègrent des graphiques de paris dans les retransmissions en direct pour approfondir l'engagement, bien qu'elles doivent surveiller l'intégrité et les normes de jeu responsable. Les analystes prévoient que la mise annuelle sur les paris pourrait atteindre 45 milliards USD à mesure que l'adoption mobile arrive à maturité. Les équipes précurseurs qui intègrent des points de contact liés aux paris dans leurs applications mobiles acquièrent un avantage analytique pour le marketing ciblé.

Expansion des revenus de parrainage et de partenariat

Les marques considèrent les sports en direct comme une protection contre la fragmentation de l'attention des consommateurs. Les revenus de parrainage de la NFL ont augmenté de 6 % pour atteindre 2,49 milliards USD en 2024 [3]Adam Nelson, « La XFL et l'USFL fusionnent pour former la UFL », SportsPro Media, sportspro.com . Les flux de capitaux ont été principalement dirigés vers les secteurs des cryptomonnaies, de la construction et de la technologie, reflétant des efforts stratégiques visant à renforcer le positionnement mondial de la marque. Si les franchises moyennes ont obtenu des revenus de parrainage standards, les clubs d'élite ont exploité des niveaux d'exclusivité pour atteindre des résultats financiers nettement supérieurs. Les propriétés de sports féminins, notamment les franchises de WNBA, ont décroché des contrats de maillot inauguraux à sept chiffres, validant la demande commerciale. L'appétit croissant des sponsors réduit la dépendance aux ventes de billets et amortit les fluctuations économiques.

Engagement numérique des supporters et adoption du streaming DTC

Plus de 90 millions de téléspectateurs américains regarderont des sports en streaming chaque mois en 2025, soit une hausse de 58 % par rapport à 2021. Des équipes comme les Dallas Stars, qui abandonnent les paiements fixes des réseaux régionaux pour des modèles directs aux consommateurs, s'attendent à une valeur vie plus élevée par supporter et à des données plus riches sur les habitudes d'écoute. Le lancement par ESPN en 2025 d'un service phare mensuel à 25-30 USD illustre la prime que les supporters sont prêts à payer pour un accès consolidé. Les jeunes générations privilégient les superpositions interactives, le chat et les statistiques en temps réel, stimulant l'investissement dans la personnalisation par IA. Un risque de revenus à court terme existe lorsque les clubs passent de redevances de droits garanties au streaming financé par la publicité, mais les précurseurs visent des marges plus élevées à terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation salariale des joueurs en hausse | -1.8% | Amérique du Nord, concentrée dans les grandes ligues | Court terme (≤ 2 ans) |

| Saturation du paysage audiovisuel national | -1.2% | États-Unis principalement, affectant les médias traditionnels | Moyen terme (2-4 ans) |

| Fragmentation de l'attention de la génération Z | -0.9% | Amérique du Nord, les marchés urbains sont les plus touchés | Long terme (≥ 4 ans) |

| Contrôle ESG des modèles de financement des stades | -0.7% | États-Unis et Canada, marchés municipaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation salariale des joueurs en hausse

Le plafond salarial de la NBA devrait passer à 140,6 millions USD pour la saison 2024-25, les dirigeants de la ligue anticipant une hausse correspondante des valeurs des contrats des joueurs alignée sur le cycle actuel des droits médias. La MLB a établi un nouveau record lorsque Juan Soto a signé un contrat de 765 millions USD, signalant une accélération des coûts salariaux dans tous les sports. Les salaires représentant généralement 50 à 60 % des revenus des équipes, la compression des marges est une préoccupation croissante, en particulier pour les clubs des petits marchés disposant d'un potentiel médiatique local limité. Les structures de rémunération différée et les contrats garantis créent des passifs à long terme qui compliquent la flexibilité du bilan. À moins que la croissance des revenus ne dépasse l'inflation du plafond, l'EBITDA des franchises pourrait se réduire, tempérant les multiples de valorisation.

Fragmentation de l'attention de la génération Z

Les téléspectateurs de la génération Z sont moins enclins à regarder des matchs complets à la télévision linéaire et préfèrent les temps forts et les contenus créés par des créateurs. Les collaborations de la NFL avec TikTok et Snapchat visent à rejoindre les supporters sur des plateformes natives avec des récits de format court. Les consommateurs plus jeunes démontrent une probabilité 1,4 fois plus élevée que les démographies plus âgées d'assister à des événements en direct sur une base mensuelle, associée à des dépenses par billet plus élevées. Ce comportement met en évidence la manière dont les revenus expérientiels atténuent partiellement le déclin des minutes de visionnage à la télévision. Cependant, la sensibilité au prix limite la tolérance à de multiples abonnements de streaming. Les équipes doivent équilibrer l'innovation avec les audiences de diffusion principales qui génèrent encore l'essentiel des revenus médias.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : la domination de la NFL face à une concurrence émergente

Le football américain a généré 42,15 % des revenus de 2025, soulignant son rôle prépondérant dans le marché nord-américain des équipes et clubs sportifs. Le contrat de droits nationaux de 110 milliards USD de la NFL jusqu'en 2033 garantit une base de trésorerie prévisible pour les 32 franchises. La rareté — 17 matchs de saison régulière — crée des CPM premium et une demande d'abonnements de saison que d'autres sports atteignent rarement. Le baseball continue de bénéficier d'un fort attrait régional grâce à son calendrier de matchs structuré ; cependant, il fait face à des défis liés à la baisse de l'audience nationale. Cette tendance est encore exacerbée par l'instabilité financière des réseaux sportifs régionaux, qui menace les flux de revenus du sport. Le basketball capitalise sur sa popularité mondiale et son contenu tout au long de l'année grâce aux tournées estivales et aux qualifications olympiques, tandis que le hockey exploite l'affinité culturelle dans la région nord des États-Unis et au Canada. Les sports émergents tels que l'esport, la crosse et le rugby s'accélèrent à un TCAC de 11,05 %, captant l'attention de la génération Z et offrant des entrées de franchise moins coûteuses pour les investisseurs. Une vague de ligues féminines ajoute de nouveaux vecteurs de croissance. La MLS de soccer continue de bénéficier de la montée en puissance de la démographie hispanique et des recrutements très médiatisés de stars internationales. La United Football League consolidée (fusion de la XFL et de l'USFL) illustre les stratégies d'efficacité dans les propriétés émergentes rivalisant pour les créneaux médiatiques. Les formats de diffusion innovants — diffusions alternatives, superpositions de paris et contenus complémentaires — aident les sports de niche à dépasser leur poids d'exposition traditionnel.

Par source de revenus : la suprématie des droits médias sous la pression numérique

Les droits médias représentaient 46,55 % de la taille du marché nord-américain des équipes et clubs sportifs en 2025, confirmant que les sports en direct constituent le dernier genre de visionnage de rendez-vous à la télévision. L'accord multilatéral historique de la NBA intégrant le streaming illustre la nouvelle ère hybride des droits. Le parrainage et la publicité ont progressé à des taux à deux chiffres alors que les marques cherchaient une audience garantie dans un paysage médiatique fragmenté. Les revenus du jour de match restent résilients grâce à la tarification dynamique, aux offres d'hospitalité premium et aux suppléments expérientiels tels que les rediffusions en réalité augmentée dans les enceintes. Les catégories numériques annexes — licences de données, abonnements DTC et biens virtuels — se développent à un TCAC de 11,65 %, dépassant les segments traditionnels et réduisant la dépendance à la télévision linéaire. L'expérimentation en direct aux consommateurs estompe la frontière entre les médias et la marchandise ; les offres groupées d'abonnement comprennent désormais des remises sur les maillots et des objets de collection NFT, augmentant le revenu moyen par utilisateur. Le pivot vers la monétisation des données des supporters affine les offres de parrainage personnalisées et améliore les taux de renouvellement. Cependant, le remplacement des droits câblés par des revenus DTC introduit de la volatilité, poussant les clubs à se couvrir avec des partenariats technologiques d'entreprise pluriannuels. Les équipes qui combinent le streaming gratuit financé par la publicité avec des niveaux premium élargissent l'entonnoir tout en préservant le potentiel de hausse. À mesure que les CPM du streaming convergent avec les tarifs linéaires, la part globale des revenus médias pourrait se stabiliser autour de la moitié, même si les montants absolus augmentent.

Par modèle de propriété : le private equity remodèle les structures traditionnelles

Les groupes familiaux privés ont conservé 52,85 % du contrôle en 2025, mais le capital institutionnel réduit l'écart à mesure que les ligues libéralisent les règles de propriété. Le marché nord-américain des équipes et clubs sportifs a vu la NBA approuver des participations minoritaires de private equity en 2023, incitant des fonds tels qu'Arctos et Sixth Street à constituer des portefeuilles multi-clubs. Les participations de private equity progressent à un TCAC de 12,85 %, introduisant des analyses sophistiquées, des réseaux de partenaires opérationnels et des incitations de gestion basées sur la performance. Les conglomérats d'entreprises tels que Comcast (Flyers) et Rogers (Blue Jays) utilisent des synergies cross-médias pour amplifier la monétisation du contenu tout en atténuant le risque lié aux coûts des droits. Les franchises cotées en bourse restent rares compte tenu des restrictions des ligues, bien que les success stories en Europe puissent relancer les débats nord-américains sur les voies d'introduction en bourse. La propriété de private equity accélère les stratégies immobilières liées aux stades, transformant les enceintes en quartiers de divertissement toute l'année qui multiplient les revenus par mètre carré. Les horizons de sortie s'alignent parfaitement avec les prochaines renégociations de droits, créant des hausses de valorisation. Les critiques avertissent que l'effet de levier élevé et les tactiques de dividende-recapitalisation pourraient fragiliser la liquidité des clubs en période de ralentissement, bien que la plupart des fonds déploient une dette modérée compte tenu des limites d'endettement des ligues. Les propriétaires familiaux répondent en professionnalisant la gouvernance, en nommant des PDG externes et en co-investissant aux côtés de partenaires institutionnels. À terme, des tables de capitalisation à capital mixte pourraient devenir la norme à mesure que les ligues recherchent la croissance sans diluer l'équilibre concurrentiel.

Analyse géographique

Les États-Unis ont produit 88,70 % des revenus de 2025, consolidant leur rôle d'ancrage dans le marché nord-américain des équipes et clubs sportifs. L'infrastructure de ligues mature de l'Amérique, l'écosystème médiatique lucratif et le montant de 13,71 milliards USD de paris sportifs légaux soutiennent ce poids. Les subventions de stades et les obligations municipales exonérées d'impôts réduisent les coûts en capital, renforçant la rentabilité des franchises malgré la hausse des charges salariales. Néanmoins, la modélisation des risques climatiques avertit que 11 milliards USD de valeur d'actifs de stades NFL pourraient être en jeu d'ici 2050, ajoutant des coûts d'assurance et de rénovation. La migration continue des populations vers la ceinture du Soleil profite aux franchises du Texas et de la Floride qui peuvent monétiser le tourisme toute l'année et les relocalisations d'entreprises.

Le Canada est le marché à la croissance la plus rapide avec un TCAC de 10,05 % jusqu'en 2031. L'entrée de la WNBA à Toronto en 2026, soutenue par un investissement de 115 millions USD, valide le potentiel transfrontalier des sports féminins. Les valorisations de la NHL à Toronto et à Montréal restent parmi les plus élevées de la ligue malgré le poids de la devise, prouvant le pouvoir de tarification dans les marchés de hockey culturellement ancrés. Le potentiel de hausse des revenus provient également d'initiatives de tourisme sportif soutenues par le gouvernement. L'inclusion du Mexique met en évidence les dynamiques de migration des supporters liées au soccer et la demande de médias en langue espagnole, offrant à la MLS et aux collaborations de la Liga MX un tremplin pour les parrainages régionaux. Les accords médias transfrontaliers élargissent la portée et diversifient l'exposition aux devises pour les ligues des États-Unis.

Paysage concurrentiel

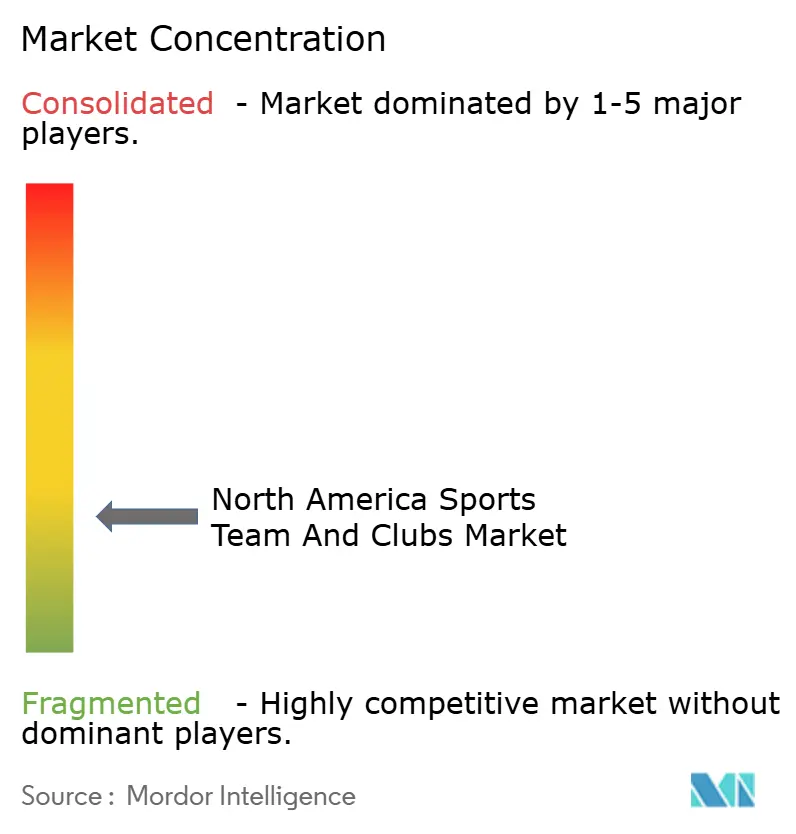

Le marché nord-américain des équipes et clubs sportifs présente une fragmentation modérée, les cinq premiers clubs ne représentant qu'une part limitée de la valeur totale du marché, résultant en un faible score de concentration. Les entités leaders telles que les Dallas Cowboys, les Golden State Warriors et les New York Yankees illustrent le niveau de valorisation le plus élevé, portés par une forte équité de marque mondiale et des flux de revenus diversifiés dépassant les opérations du jour de match. Le private equity accélère la consolidation en acquérant des participations minoritaires dans plusieurs ligues, permettant des synergies de portefeuille dans les logiciels de billetterie, la marchandise et les ventes de parrainage. L'adoption technologique différencie les leaders : la tarification dynamique pilotée par IA, l'authentification des billets par blockchain et l'analytique prédictive des blessures améliorent à la fois l'expérience des supporters et les performances sur le terrain.

L'accent stratégique s'est déplacé vers la monétisation tout au long de l'année. Les projets immobiliers à usage mixte entourant les enceintes génèrent des revenus de commerce de détail, d'hôtellerie et de réservation d'événements qui amortissent les creux de trésorerie en dehors de la saison. Les groupes propriétaires lancent de plus en plus des fonds de capital-risque pour investir dans des startups de technologie sportive, captant le potentiel de hausse des innovations qui peuvent ensuite être déployées au sein de leurs opérations. Les accords d'intégration verticale — tels que l'acquisition par TKO Group d'IMG et d'On Location — regroupent la représentation des talents, la production d'événements et l'hospitalité premium sous un même toit, augmentant la capture de marges.

Les sports féminins offrent des voies d'acquisition dans des espaces inexploités. Les investisseurs précoces obtiennent des valorisations d'entrée à des remises considérables par rapport aux équivalents masculins, avec une marge de croissance des droits médias. Les clubs dans les ligues de niche exploitent la narration sur les réseaux sociaux pour compenser des fenêtres de diffusion limitées, surpassant souvent les acteurs établis en termes d'engagement par abonné. Les franchises de plus petite taille adoptent des modèles à faible immobilisation d'actifs, externalisant les fonctions administratives à des prestataires de services partagés pour maintenir les frais généraux à un niveau faible. La combinaison de la fragmentation et de l'appétit du capital institutionnel suggère un flux de transactions soutenu jusqu'en 2030.

Leaders du secteur nord-américain des équipes et clubs sportifs

Dallas Cowboys

New York Yankees

Golden State Warriors

Los Angeles Rams

Los Angeles Lakers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Ligue professionnelle féminine de hockey a confirmé Vancouver comme son premier marché d'expansion, avec une deuxième équipe canadienne en cours d'évaluation.

- Mai 2025 : Dick's Sporting Goods a annoncé une acquisition de 2,4 milliards USD de Foot Locker pour élargir sa portée mondiale dans le commerce de détail de chaussures de sport.

- Mars 2025 : Sportradar a accepté d'acquérir IMG ARENA, ajoutant 30 000 événements de données officiels par an à son portefeuille.

- Février 2025 : TKO Group a finalisé l'acquisition des actifs IMG, On Location et PBR auprès d'Endeavor, approfondissant l'intégration verticale.

Périmètre du rapport sur le marché nord-américain des équipes et clubs sportifs

Les équipes et clubs sportifs se composent de groupes de joueurs jouant pour différentes organisations et pays. Les équipes et clubs de différents sports participent à différentes ligues et compétitions. Au fil du temps, les équipes et clubs sportifs sont devenus des segments majeurs du secteur du divertissement sportif, avec des canaux de génération de revenus allant des entreprises aux différents canaux médiatiques du marché. Le marché nord-américain des équipes et clubs sportifs est segmenté par type (football, basketball, baseball, hockey et autres types), par source de revenus (droits médias, marchandisage, billets et parrainage) et par pays (États-Unis, Canada et reste de l'Amérique du Nord). Le rapport propose la taille du marché et des prévisions pour le marché nord-américain des équipes et clubs sportifs en valeur (USD) pour tous les segments ci-dessus.

| Football américain |

| Baseball |

| Basketball |

| Hockey sur glace |

| Soccer |

| Sports émergents (crosse, rugby, franchises d'esport) |

| Droits médias |

| Parrainage et publicité |

| Jour de match (billetterie et hôtellerie) |

| Marchandisage et licences |

| Annexes (numérique, données, etc.) |

| Propriété familiale privée |

| Propriété par conglomérat d'entreprises |

| Propriété de private equity |

| Clubs cotés en bourse |

| États-Unis |

| Canada |

| Mexique |

| Par type de sport | Football américain |

| Baseball | |

| Basketball | |

| Hockey sur glace | |

| Soccer | |

| Sports émergents (crosse, rugby, franchises d'esport) | |

| Par source de revenus | Droits médias |

| Parrainage et publicité | |

| Jour de match (billetterie et hôtellerie) | |

| Marchandisage et licences | |

| Annexes (numérique, données, etc.) | |

| Par modèle de propriété | Propriété familiale privée |

| Propriété par conglomérat d'entreprises | |

| Propriété de private equity | |

| Clubs cotés en bourse | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché nord-américain des équipes sportives ?

Le marché est évalué à 53,87 milliards USD en 2026 et devrait atteindre 83,22 milliards USD d'ici 2031.

Quel type de sport génère le plus de revenus ?

Le football américain est en tête avec une part de 42,15 % grâce à la structure des droits médias nationaux de la NFL et à la forte demande de parrainage premium.

À quelle vitesse les revenus des paris sportifs légaux progressent-ils ?

Les revenus des paris sportifs légaux ont augmenté de 25,40 % d'une année sur l'autre pour atteindre 13,71 milliards USD dans 38 juridictions américaines.

Pourquoi les sociétés de private equity investissent-elles dans les franchises ?

Les flux de trésorerie stables, la couverture contre l'inflation et la hausse des valorisations des droits médias s'alignent bien avec les mandats d'investissement à long terme, entraînant un TCAC de 12,85 % dans les participations de propriété de private equity.

Quelle géographie connaît la croissance la plus rapide ?

Le Canada enregistre le TCAC le plus rapide à 10,05 %, soutenu par les expansions de la WNBA et de la NHL ainsi que par le soutien gouvernemental favorable aux sports féminins.

Quels risques pourraient ralentir la croissance du marché ?

L'inflation salariale des joueurs en hausse et la fragmentation des habitudes de visionnage de la génération Z compriment les marges et menacent les revenus audiovisuels traditionnels si de nouveaux modèles de monétisation ne sont pas adoptés.

Dernière mise à jour de la page le: