Taille et part du marché des bâtiments préfabriqués en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.3 Milliards de dollars |

| Taille du Marché (2026) | 52.56 Milliards de dollars |

| Taille du Marché (2031) | 72.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués en Amérique du Nord par Mordor Intelligence

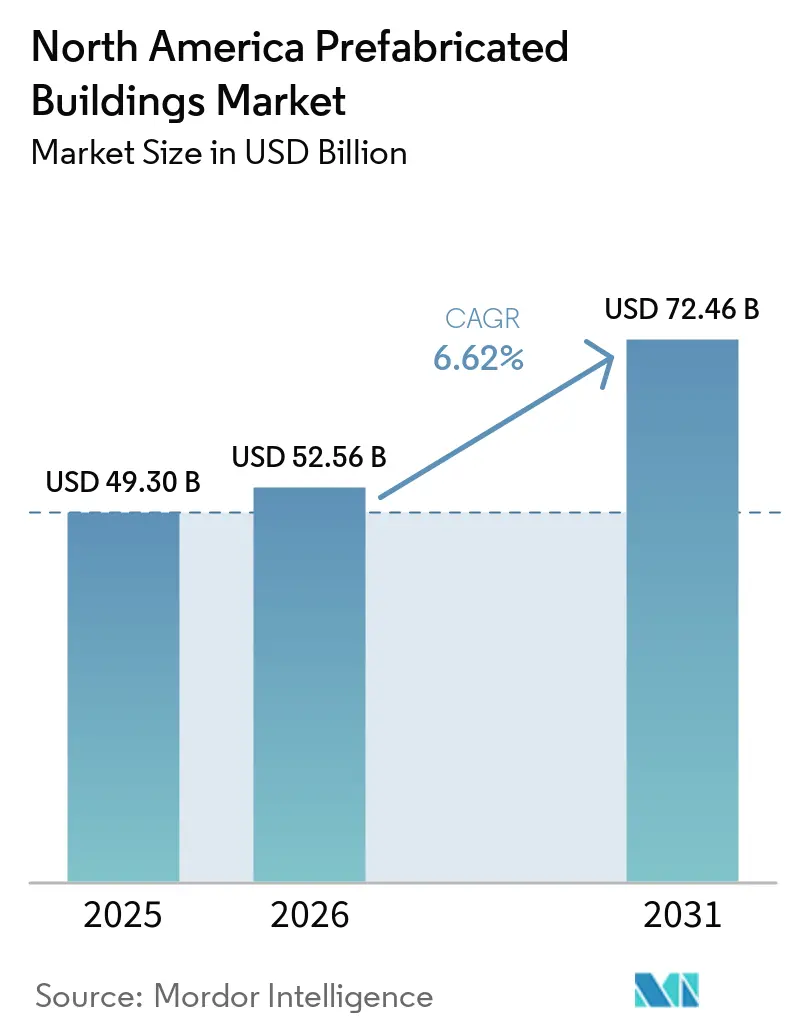

La taille du marché des bâtiments préfabriqués en Amérique du Nord était évaluée à 49,3 milliards USD en 2025 et devrait croître de 52,56 milliards USD en 2026 pour atteindre 72,46 milliards USD d'ici 2031, à un CAGR de 6,62 % au cours de la période de prévision (2026-2031). La trajectoire de croissance est portée par des pénuries persistantes de main-d'œuvre, l'accélération des délais de projet et des programmes fédéraux favorables qui réduisent les obstacles au financement des logements construits en usine. Les codes d'énergie nette zéro dans le cadre de l'IECC-2024, les incitations fiscales liées au logement abordable et l'expansion rapide des entrepôts de commerce électronique élèvent conjointement la demande de composants fabriqués avec précision[1]Département de l'énergie des États-Unis, "Energy Savings Analysis : 2024 IECC for Residential Buildings," energycodes.gov.

Les innovations en matière de bois, la hausse des droits de douane sur l'acier et l'aluminium favorisant l'approvisionnement local, et les avancées dans l'harmonisation des codes interétatiques renforcent davantage les arguments structurels en faveur du marché des bâtiments préfabriqués en Amérique du Nord. La localisation des chaînes d'approvisionnement autour des régions frontalières, en particulier le corridor États-Unis-Mexique, approfondit l'intégration transfrontalière qui profite aux capacités de production en usine et aux efficacités logistiques, tandis que l'adoption de l'impression 3D et des systèmes électriques plug-and-play élargit l'avantage technologique pour les premiers acteurs[2]Département américain du logement et du développement urbain, "HUD Showcases 3-D Printing as an Innovative Solution for Affordable Housing Supply," hud.gov.

Principaux enseignements du rapport

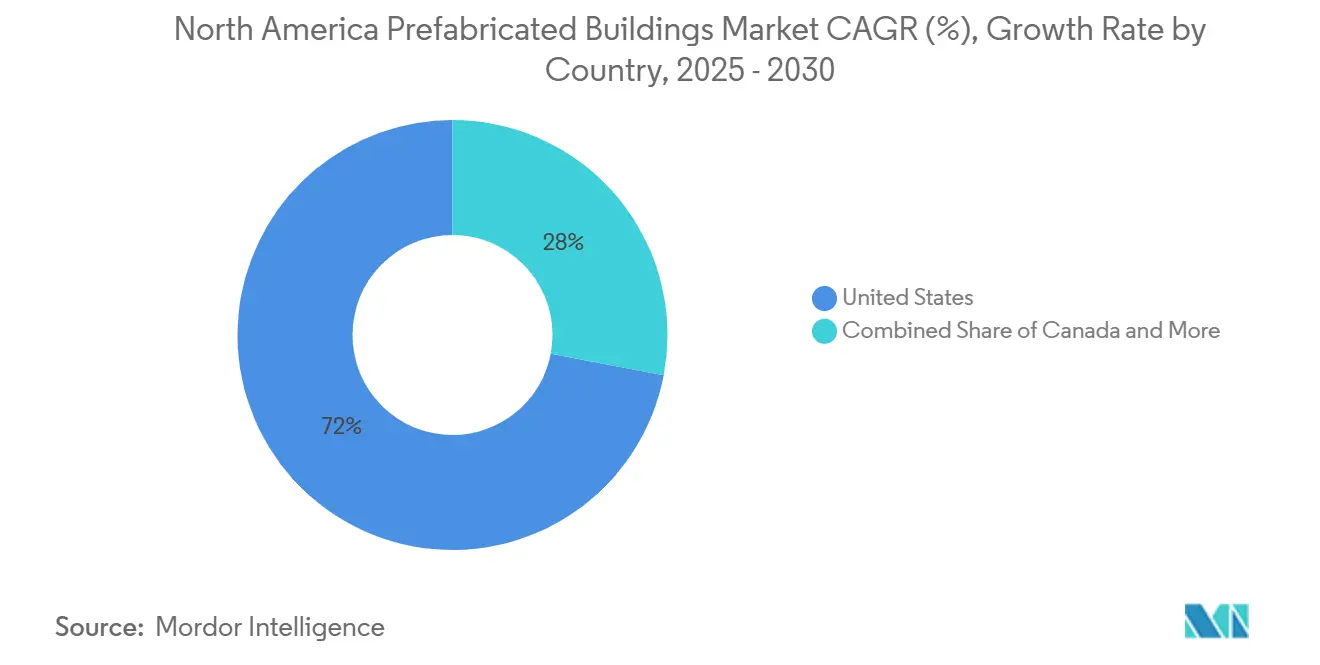

- Par géographie, les États-Unis ont représenté 71,35 % de la part du marché des bâtiments préfabriqués en Amérique du Nord en 2025, tandis que le Mexique devrait progresser à un CAGR de 7,62 % jusqu'en 2031.

- Par matériau, le béton était en tête avec 35,42 % de la taille du marché des bâtiments préfabriqués en Amérique du Nord en 2025 ; le bois devrait croître à un CAGR de 7,41 % jusqu'en 2031.

- Par application, la construction résidentielle représentait 50,35 % de la taille du marché des bâtiments préfabriqués en Amérique du Nord en 2025, tandis que le segment commercial progresse à un CAGR de 7,12 % jusqu'en 2031.

- Par type de produit, les bâtiments modulaires détenaient 38,28 % de la taille du marché des bâtiments préfabriqués en Amérique du Nord en 2025 ; les systèmes panneautés et componentisés se développent à un CAGR de 7,33 % sur le même horizon.

- Clayton Homes, Cavco Industries et Skyline Champion ont ensemble livré 55 % des expéditions de maisons manufacturées en 2024, soulignant l'équilibre actuel des forces du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Bâtiments Préfabriqués en Amérique du Nord*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion en faveur du logement modulaire dans les territoires tribaux et ruraux | +1.2% | Terres tribales américaines, États ruraux | Moyen terme (2 à 4 ans) |

| Essor des entrepôts du commerce électronique | +1.5% | Corridors industriels américains, plateformes logistiques canadiennes | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | +1.8% | Centres de construction urbains en Amérique du Nord | Long terme (≥ 4 ans) |

| Codes de construction à énergie nette zéro | +1.0% | États américains adoptant ces codes, provinces canadiennes | Moyen terme (2 à 4 ans) |

| Financement par crédit d'impôt pour les logements construits en usine | +0.8% | Marchés américains du logement à faibles revenus | Court terme (≤ 2 ans) |

| Programmes côtiers de résilience climatique | +0.7% | Côte du Golfe et littoral atlantique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La politique fédérale de logement catalyse le développement des territoires tribaux et ruraux

Les programmes de la Section 184 et de la Section 502 mis à jour élargissent l'accès aux capitaux en réduisant les frais de garantie et en prolongeant les dérogations pilotes, améliorant directement l'accessibilité financière pour les acheteurs dans les régions à faible densité[3]Département américain du logement et du développement urbain, "Section 184 Indian Home Loan Guarantee Program", hud.gov. Les allocations de fonds dans le cadre de l'initiative PRICE dotée de 225 millions USD ciblent des améliorations à l'échelle communautaire qui associent les infrastructures aux installations de maisons manufacturées, assurant une continuité de la demande pour le marché des bâtiments préfabriqués en Amérique du Nord. Au fur et à mesure que les autorités tribales canalisent ces fonds vers des développements à usage mixte, les fabricants captent des volumes supplémentaires tandis que les prêteurs bénéficient de garanties fédérales, réduisant les primes de risque de crédit. L'effet multiplicateur s'étend à la fidélisation de la main-d'œuvre qualifiée, car un emploi stable en usine au sein des réserves contribue à freiner l'exode des jeunes générations. En retour, les entreprises atteignent des taux d'utilisation d'usine plus élevés, amortissant les fluctuations cycliques dans l'ensemble des mises en chantier.

Le développement des infrastructures du commerce électronique stimule la demande de bâtiments préfabriqués en métal

Les surfaces des centres de distribution continuent de s'étendre à mesure que la pénétration du commerce en ligne progresse. La sélection des sites se portant vers les nœuds du dernier kilomètre et les plateformes de transbordement, les promoteurs privilégient les charpentes en acier à grande portée, les panneaux de toiture isolés et les modules techniques plug-and-play pour garantir des délais de livraison de 18 mois. La préfabrication comprime l'ordonnancement du chemin critique, permettant aux locataires de capter le chiffre d'affaires de la saison des fêtes plus tôt que les constructions traditionnelles, renforçant la proposition de valeur au sein du marché des bâtiments préfabriqués en Amérique du Nord. Les propriétaires de biens industriels citent également les exigences des tableaux de bord ESG qui récompensent l'assemblage à faible déchet et les détails d'enveloppe répétables. Malgré la croissance des carnets de commandes des usines, les fabricants atténuent les goulots d'étranglement en adoptant la production à temps de cycle et en implantant des lignes auxiliaires dans les États frontaliers du Mexique, réduisant les kilomètres routiers pour les expéditions sortantes vers la ceinture logistique du Sun Belt américain.

Les perturbations du marché du travail accélèrent l'adoption de la construction hors site

Avec un taux de chômage dans la construction inférieur à 4 % en 2025, les entrepreneurs généraux se débattent pour pourvoir les postes de corps de métier spécialisés, faisant grimper les charges salariales et prolongeant les délais. Les environnements d'usine automatisent les tâches répétitives, réduisant la dépendance aux effectifs jusqu'à 30 % sur des projets de surface de plancher brute équivalente. La visibilité accrue sur les coûts et les délais attire les investisseurs institutionnels finançant des centres de données, des hôpitaux et des logements à revenus mixtes. Les chemins de câbles électriques préfabriqués d'ABB et Wieland Electric démontrent des gains de productivité tangibles, réduisant de 70 % le temps d'installation sur site et consolidant l'avantage concurrentiel pour les entreprises investissant dans la fabrication numérique[4]ABB Group, "ABB et Wieland Electric s'associent pour redéfinir l'efficacité dans la construction modulaire", new.abb.com. À mesure que les départs en retraite de la génération des baby-boomers s'accélèrent, les jeunes travailleurs se tournent vers des installations climatisées et dotées de robotique, renforçant les mutations structurelles de la main-d'œuvre qui sous-tendent le marché des bâtiments préfabriqués en Amérique du Nord.

L'évolution des codes de construction favorise les solutions préfabriquées à faible empreinte carbone

L'IECC-2024 impose une amélioration moyenne des performances énergétiques de 9,8 % dans les projets commerciaux par rapport aux références antérieures. Les assemblages construits en usine atteignent de manière fiable les tolérances d'étanchéité à l'air et les objectifs d'isolation continue, aidant les promoteurs à obtenir des remises de services publics et des financements en obligations vertes. Des études sur le cycle de vie montrent que les méthodes préfabriquées réduisent le carbone incorporé d'environ 86 kg par m² tout en diminuant les charges énergétiques annuelles de 7,5 %. Des États tels que la Virginie ont rationalisé les procédures de révision des plans en faisant référence aux normes ICC/MBI de construction hors site, réduisant les cycles de permis de plusieurs semaines. Des approbations plus rapides se traduisent par une reconnaissance de revenus anticipée pour les parties prenantes du projet, renforçant une boucle de rétroaction réglementaire qui avantage les participants au marché des bâtiments préfabriqués en Amérique du Nord.

Analyse de l'Impact des Freins sur le Marché des Bâtiments Préfabriqués en Amérique du Nord*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts logistiques des transports hors gabarit | -1.3% | Itinéraires longue distance avec contraintes de ponts ou de tunnels | Court terme (≤ 2 ans) |

| Fragmentation des réglementations d'autorisation au niveau des États et des municipalités | -0.9% | Projets multi-États | Moyen terme (2 à 4 ans) |

| Capacité de production insuffisante pour les constructions à très grande échelle | -0.8% | Corridors technologiques à forte croissance | Court terme (≤ 2 ans) |

| Perception des consommateurs quant à la décote à la revente | -0.6% | Marchés périurbains de maisons individuelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes économiques du transport limitent l'évolutivité des modules volumétriques

Les autorisations de transport, les véhicules d'escorte et les contraintes de gabarit font dépasser les coûts de transport au-delà de 15 % de la valeur totale installée pour les unités volumétriques à levage unique excédant les dimensions standard de remorque. La courbe des coûts s'accentue après 800 km, poussant les fabricants à regrouper leurs usines au sein des mégарégions telles que le Triangle du Texas et la région des Grands Lacs. L'usine de Louisville de MMY US illustre cette stratégie, ajoutant 73 emplois et positionnant une production annuelle de 500 unités à moins d'un jour de route des métropoles du Midwest. Les systèmes panneautés - expédiés à plat dans les gabarits légaux de chargement - contournent cette contrainte, ce qui explique leur CAGR supérieur de 7,62 % au sein du marché des bâtiments préfabriqués en Amérique du Nord.

La fragmentation réglementaire entrave la standardisation et le commerce interétatique

Les seuls États-Unis comptent plus de 20 000 autorités ayant juridiction sur les codes de construction, astreignant les fabricants à des voies de certification redondantes. Les lacunes en matière de réciprocité des licences professionnelles obligent les architectes et ingénieurs en structures à maintenir des accréditations multi-États, gonflant les coûts indirects et diluant les économies d'échelle. Les premiers adoptants des normes ICC/MBI réduisent la charge administrative, mais l'adoption volontaire produit une carte opérationnelle inégale qui désavantage les petites usines cherchant à s'étendre au-delà des frontières. Les grandes entreprises absorbent ces frais généraux, consolidant leurs parts de marché et élargissant l'avantage concurrentiel au sein du marché des bâtiments préfabriqués en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Bâtiments Préfabriqués en Amérique du Nord

Par type de matériau :

L'innovation dans le bois soutient la construction durableLe béton a conservé 35,42 % de la taille du marché des bâtiments préfabriqués en Amérique du Nord en 2025 en raison des critères de résistance au feu et de capacité portante essentiels pour les entrepôts et les centres de données. Pourtant, le bois affiche un CAGR de 7,41 % jusqu'en 2031 grâce aux panneaux en bois lamellé-croisé et aux poutres en bois lamellé-collé qui satisfont aux codes parasismiques dans les applications de moyenne hauteur. La Colombie-Britannique, le Québec et l'Oregon autorisent désormais les tours en bois massif au-delà de 12 étages, accélérant les carnets de commandes pour les fournisseurs de bois d'ingénierie. Les promoteurs tournés vers l'avenir citent des fondations 15 % plus légères et des délais de fermeture 30 % plus rapides comme avantages déterminants, engrangeant des gains supplémentaires face au béton.

L'essor du bois s'articule également avec les obligations de divulgation du carbone incorporé dans les appels d'offres publics, conférant aux matériaux à faible empreinte carbone un avantage dans la notation. Des projets pilotes universitaires tels que la Tour académique en bois de Toronto valident la durabilité et les performances acoustiques à grande échelle, dissipant les réticences des assureurs. Par ailleurs, la demande de métal reste stable pour les fermes de toiture et les poutres à grande portée qui dominent les entrepôts du commerce électronique. Les panneaux composites hybrides intégrant des murs-rideaux en verre et des noyaux en acier répondent à la résilience en zone ouragan sans compromettre le débit des usines, servant des installations côtières de niche au sein du marché des bâtiments préfabriqués en Amérique du Nord.

Par application :

L'accélération du commercial dépasse la croissance du résidentielLes constructions résidentielles ont représenté 50,35 % de la taille du marché des bâtiments préfabriqués en Amérique du Nord en 2025, portées par le soutien au financement et les déficits d'offre de logements. Les maisons manufacturées offrent des avantages en termes de coût au mètre carré de 35 à 40 % par rapport aux constructions sur site, ancrant le volume de base. Clayton Homes seul a livré 51 000 unités en 2024 tout en certifiant 95 % de sa production aux seuils Prêt pour l'énergie zéro.

Les projets commerciaux, cependant, progressent à un CAGR de 7,12 % jusqu'en 2031, les modules de chambre standardisés gagnant la faveur de l'hôtellerie, des soins de santé et de l'enseignement. Les hôpitaux exploitent les environnements de production contrôlés en matière d'infection pour minimiser les perturbations sur site lors de l'ajout d'ailes de soins intensifs. Les universités déploient des blocs de résidences étudiantes pendant les vacances d'été pour absorber les pics d'inscription. Les centres de données et les plateformes logistiques adoptent des racks MEP hors site qui réduisent considérablement les heures de mise en service, reflétant un niveau de sophistication qui redéfinit l'éventail des opportunités pour le marché des bâtiments préfabriqués en Amérique du Nord.

Par type de produit :

Les systèmes panneautés gagnent des parts de marchéLes bâtiments modulaires détenaient 38,28 % de la part du marché des bâtiments préfabriqués en Amérique du Nord en 2025, représentant des unités volumétriques clés en main positionnées par grue. Les assemblages panneautés et componentisés, en revanche, croissent à un CAGR de 7,33 % à mesure que les architectes et les promoteurs recherchent la flexibilité de conception sans sacrifier l'efficacité de l'usine. Les panneaux muraux et de plancher arrivent avec isolation préinstallée, pare-vapeur et réservations pour conduits, réduisant les déchets sur chantier et les demandes de renseignements.

La coordination par jumeau numérique entre les fichiers BIM et les routeurs CNC permet aux équipes en atelier de fabriquer des géométries complexes qui nécessitaient autrefois de la menuiserie sur site. Les cassettes de chemin de câbles électriques d'ABB illustrent comment la componentisation débloque 70 % d'économies de temps sur site. Les kits hybrides fusionnant des salles humides volumétriques avec des assemblages muraux à montage à plat occupent un terrain intermédiaire, se révélant attrayants pour les projets résidentiels collectifs sur socle visant à accélérer les corps de métier du chemin critique. La diversification des modèles élargit la base de clients tout en alimentant une visibilité continue du pipeline pour les parties prenantes du marché des bâtiments préfabriqués en Amérique du Nord.

Analyse géographique

Marché des Bâtiments Préfabriqués aux États-Unis

Les États-Unis contrôlaient 71,35 % du marché des bâtiments préfabriqués en Amérique du Nord en 2025, renforcés par 600 millions USD de partenariats de recherche avec le HUD qui financent l'innovation en usine et par les garanties de la Section 184 qui réduisent les frais d'origination pour les emprunteurs tribaux. L'adoption précoce par la Virginie des normes ICC/MBI fournit un modèle reproductible susceptible de raccourcir les délais d'obtention des permis dans d'autres États, supprimant potentiellement jusqu'à 2 % des coûts de projet intégrés dans la gestion des avenants. Parallèlement, les hausses tarifaires sur l'acier de 15 à 25 % en 2025 orientent les promoteurs vers des chaînes d'approvisionnement localisées qui privilégient la production nationale de modules par rapport aux kits importés, augmentant indirectement les taux d'utilisation des usines américaines.

Marché des Bâtiments Préfabriqués au Canada

Le Canada se classe en deuxième position, tirant parti d'un excédent de produits forestiers et de financements fédéraux dans le cadre de l'Initiative pour la création rapide de logements afin de développer des prototypes modulaires à zéro émission nette. L'allocation de 600 millions CAD (450 millions USD) du gouvernement pour les technologies avancées du logement accorde des subventions compétitives aux consortiums associant universités et fabricants, renforçant ainsi les filières de la recherche vers la commercialisation. La progression des approbations relatives au bois massif en Colombie-Britannique étaye les prévisions pour le segment du bois, positionnant le Canada comme un pôle d'exportation de matériaux bas carbone au sein du marché des bâtiments préfabriqués en Amérique du Nord.

Marché des Bâtiments Préfabriqués au Mexique

Le Mexique, bien que présentement plus modeste en valeur absolue, est le territoire à la croissance la plus rapide avec un CAGR de 7,62 % d'ici 2031. Les flux de délocalisation de proximité dans les secteurs automobile et électronique stimulent la construction de parcs industriels qui favorisent les systèmes de charpente préfabriqués. Cavco Industries tire parti de différentiels de coûts salariaux avantageux en exploitant des lignes d'assemblage près de Monterrey qui alimentent les commandes vers les États de la Sun Belt américaine dans le cadre des dispositions de l'ACEUM. L'accent mis par l'État sur les clusters de fabrication d'énergies renouvelables stimule la demande de logements pour les travailleurs que les usines modulaires peuvent satisfaire en cycles de 16 semaines, réduisant les risques liés aux calendriers de livraison dans un contexte de volatilité des prix des matières premières.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

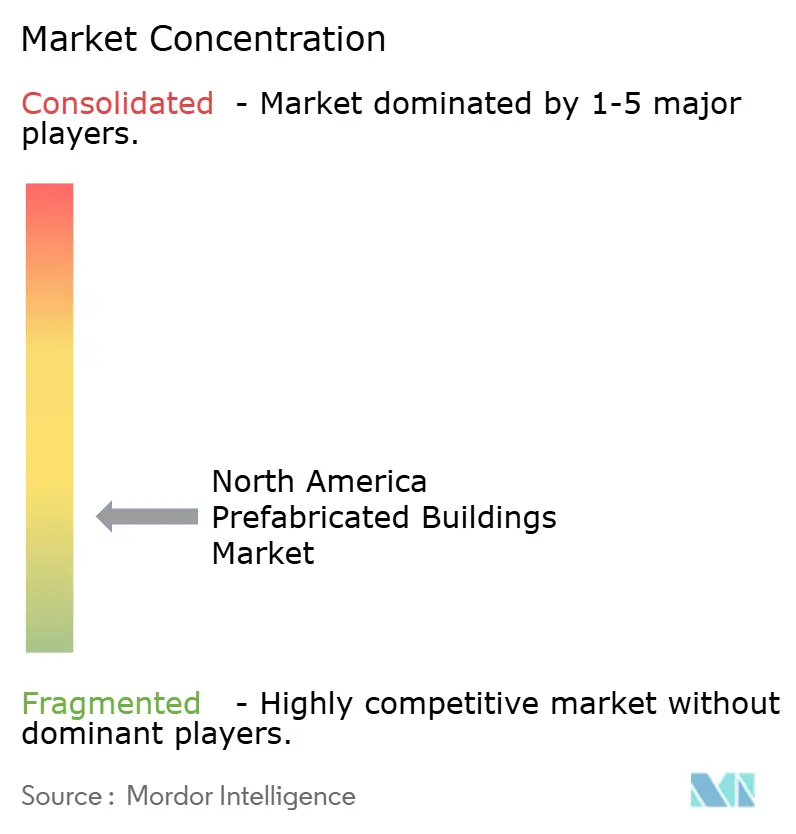

Le marché des bâtiments préfabriqués en Amérique du Nord est modérément fragmenté, avec des spécialistes régionaux se disputant âprement des niches commerciales. Soutenu par le solide bilan de Berkshire Hathaway, Clayton Homes canalise ses 12,4 milliards USD de chiffre d'affaires dans des secteurs verticalement intégrés tels que le bois, la distribution et le crédit à la consommation. Cette stratégie renforce ses défenses face à la hausse des coûts des matières premières. Pendant ce temps, Cavco et Skyline Champion s'appuient sur leurs réseaux d'usines multi-États, desservant efficacement les commandes dans un rayon de 800 km et étendant leur empreinte dans les communautés de retraités du Sun Belt.

Entre 2024 et 2025, le rythme de la consolidation s'est accéléré. ATCO Structures a repris NRB Modular Solutions, renforçant sa capacité dans l'est du Canada et rationalisant l'approvisionnement en ossatures en acier formé à froid. L'acquisition d'Arris Manufacturing par Vantem est un mouvement stratégique, avec l'ambition de porter sa production annuelle de modules multifamiliaux à 2 000 unités d'ici 2026. Sur le front technologique, des entreprises comme Mighty Buildings sont pionnières dans l'utilisation de coques murales imprimées en 3D, réduisant considérablement les heures de main-d'œuvre, bien qu'elles opèrent à plus petite échelle. Dans une course à rester compétitifs, les entrepreneurs établis lancent des cellules de capital-risque d'entreprise, à la recherche d'innovations en robotique et d'outils de planification par intelligence artificielle. Ces outils promettent d'harmoniser les opérations d'usine avec des livraisons sur site dans les délais impartis. Collectivement, ces développements amplifient le rythme de l'innovation et intensifient la concurrence dans l'arène des bâtiments préfabriqués en Amérique du Nord.

Leaders du secteur des bâtiments préfabriqués en Amérique du Nord

Clayton Homes

Skyline Champion Corporation

Cavco Industries

BluHomes

Plant Prefab

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Bâtiments Préfabriqués en Amérique du Nord

- Clayton Homes (Berkshire Hathaway)

- Cavco Industries

- Skyline Champion Corporation

- BluHomes

- Plant Prefab

- ICON Technology

- Butler Manufacturing (BlueScope)

- Nucor Building Systems

- Varco Pruden Buildings

- Behlen Building Systems

- ATCO Structures

- NRB Modular Solutions

- Black Diamond Group

- Williams Scotsman (WillScot Mobile Mini)

- Whitley Manufacturing

- Triumph Modular

- Palomar Modular

- Lindal Cedar Homes

- Stillwater Dwellings

- Horizon North Logistics (Dexterra)

- Modular System Sp. z o.o.

Lire l'analyse des entreprises du Marché des Bâtiments Préfabriqués en Amérique du Nord

Développements récents du secteur sur le Marché des Bâtiments Préfabriqués en Amérique du Nord

- Avril 2025 : Boldt Group a dévoilé Bildt, une usine basée dans le Wisconsin capable de transférer jusqu'à 90 % de la main-d'œuvre du projet hors site tout en visant des réductions de coûts de 30 %. Le flux de travail hors site à 90 % de l'usine illustre comment les clients des secteurs de la santé et de la recharge de véhicules électriques peuvent réduire les délais de projet de plusieurs mois, renforçant la demande de panneaux haute précision qui soutient l'ensemble du marché des bâtiments préfabriqués en Amérique du Nord.

- Janvier 2025 : Vantem a finalisé l'acquisition d'Arris Manufacturing, portant la capacité à 2 000 modules multifamiliaux par an d'ici 2026. Vantem a finalisé l'acquisition d'Arris Manufacturing pour développer ses capacités de construction modulaire via sa nouvelle installation Vantem Clio en Caroline du Sud, ciblant une production de 700 à 800 unités multifamiliales la première année et jusqu'à 2 000 annuellement d'ici 2026.

- Janvier 2025 : ABB et Wieland Electric ont lancé des systèmes de chemins de câbles préfabriqués qui réduisent de 70 % le temps d'installation électrique sur site. ABB et Wieland Electric ont annoncé un partenariat pour redéfinir l'efficacité de la construction modulaire grâce à des systèmes d'installation électrique préfabriqués avancés, réduisant le temps d'installation électrique sur site jusqu'à 70 % et les coûts d'environ 30 %.

- Septembre 2024 : ATCO Structures a finalisé l'acquisition de NRB Modular Solutions, consolidant sa position sur le marché des bâtiments préfabriqués en Amérique du Nord et élargissant sa couverture géographique. La consolidation devrait renforcer le pouvoir d'achat sur les matières premières, permettant une stabilité des prix malgré la hausse des droits de douane sur l'acier, soutenant ainsi des marges stables pour les grands fournisseurs de modules.

Périmètre du rapport sur le marché des bâtiments préfabriqués en Amérique du Nord

Les bâtiments préfabriqués (également connus sous le nom de préfabriqués) sont des structures de bâtiment fabriquées hors site et transportées jusqu'au lieu d'assemblage sur site. Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les facteurs moteurs, les facteurs limitants, les opportunités, les innovations technologiques, leur impact, l'analyse des cinq forces de Porter, et l'impact de la géopolitique et de la pandémie sur le marché. Le rapport fournit également des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

Le marché des bâtiments préfabriqués en Amérique du Nord est segmenté par application (résidentiel, commercial et industriel) et géographie (États-Unis, Canada et Mexique). Le rapport offre les tailles et prévisions du marché des bâtiments préfabriqués en Amérique du Nord en termes de chiffre d'affaires (USD) pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panneautés et componentisés |

| Autres types de préfabriqués |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panneautés et componentisés | |

| Autres types de préfabriqués | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des bâtiments préfabriqués en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 72,46 milliards USD d'ici 2031, avec un CAGR de 6,62 % de 2026 à 2031.

Quel matériau connaît la croissance la plus rapide dans la construction préfabriquée en Amérique du Nord ?

Le bois, en particulier le bois massif et les produits en bois lamellé-croisé, progresse à un CAGR de 7,41 % jusqu'en 2031.

Pourquoi les systèmes panneautés gagnent-ils des parts sur les modules volumétriques traditionnels ?

Ils sont expédiés dans les gabarits standard des camions, réduisent les coûts logistiques et permettent aux promoteurs de conserver la flexibilité de conception tout en bénéficiant de l'efficacité de l'usine.

Quel pays affiche le taux de croissance le plus élevé en Amérique du Nord ?

Le Mexique devrait se développer à un CAGR de 7,62 % à mesure que la délocalisation de proximité stimule la demande de modules industriels et de logements ouvriers.

Comment les nouveaux codes énergétiques influencent-ils l'adoption des bâtiments préfabriqués ?

L'IECC-2024 et l'ASHRAE-90.1-2022 relèvent les seuils d'efficacité que les enveloppes construites en usine atteignent plus facilement, conférant à la préfabrication un avantage réglementaire.

Quelle contrainte logistique limite le plus l'adoption des modules volumétriques ?

Les frais de transport hors gabarit et la complexité des autorisations d'itinéraire peuvent dépasser 15 % du coût du projet pour des expéditions au-delà de 800 km.

Dernière mise à jour de la page le: