Taille et parts du marché des services postaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 87.88 Milliards de dollars |

| Taille du Marché (2026) | 88.8 Milliards de dollars |

| Taille du Marché (2031) | 93.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services postaux en Amérique du Nord par Mordor Intelligence

La taille du marché des services postaux en Amérique du Nord est estimée à 88,8 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 87,88 milliards USD, avec des projections pour 2031 indiquant 93,56 milliards USD, croissant à un TCAC de 1,05 % sur 2026-2031.

La croissance semble modeste, mais les chiffres dissimulent des changements structurels profonds. Les volumes traditionnels de courrier de première classe continuent de diminuer, tandis que les colis sont devenus le moteur de revenus à mesure que le commerce électronique renforce son emprise sur le comportement des consommateurs. Les grands opérateurs modernisent leurs équipements de traitement, électrifient leurs flottes et intègrent des API numériques pour améliorer la fiabilité du service et la maîtrise des coûts. La concurrence s'intensifie car Amazon Logistics a dépassé UPS en volume de colis, les coursiers régionaux élargissent leur couverture géographique, et les réseaux de livraison participative s'implantent sur des itinéraires de niche. Ces forces poussent les opérateurs postaux historiques à revoir leurs politiques tarifaires, la densité des routes et les écosystèmes partenaires pour défendre leurs parts de marché. Parallèlement, la délocalisation de proximité au Mexique, les mandats de durabilité dans plusieurs États américains et les ajouts ciblés de capacité dans les hubs canadiens redessinent la carte des bénéfices à travers la région.

Points clés du rapport

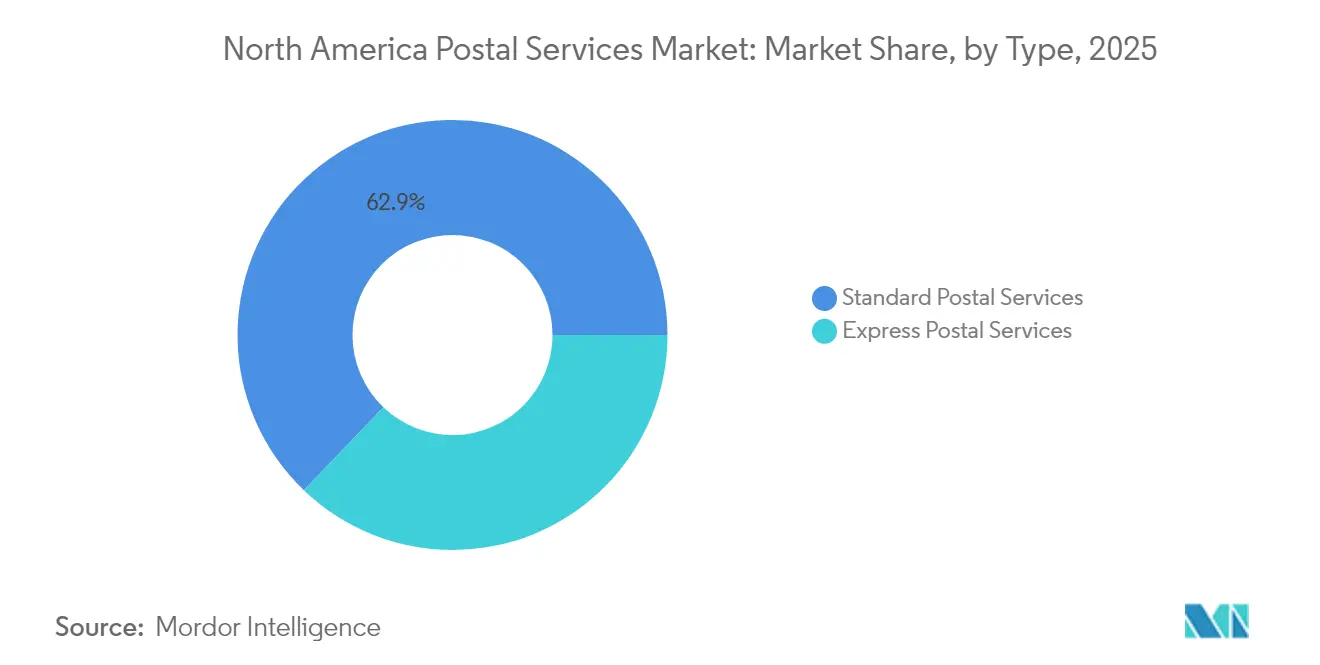

- Par type, les services postaux standard représentaient 62,85 % de la part de marché des services postaux en Amérique du Nord en 2025, tandis que les services express devraient enregistrer la croissance la plus rapide avec un TCAC de 3,55 % jusqu'en 2031.

- Par article, les colis étaient en tête avec 58,05 % de la taille du marché des services postaux en Amérique du Nord en 2025 ; le courrier de lettres continue de se contracter, mais les colis devraient progresser à un TCAC de 3,65 % jusqu'en 2031.

- Par destination, les services nationaux représentaient 80,65 % de la taille du marché des services postaux en Amérique du Nord en 2025, tandis que les services internationaux devraient progresser à un TCAC de 3,55 % durant 2026-2031.

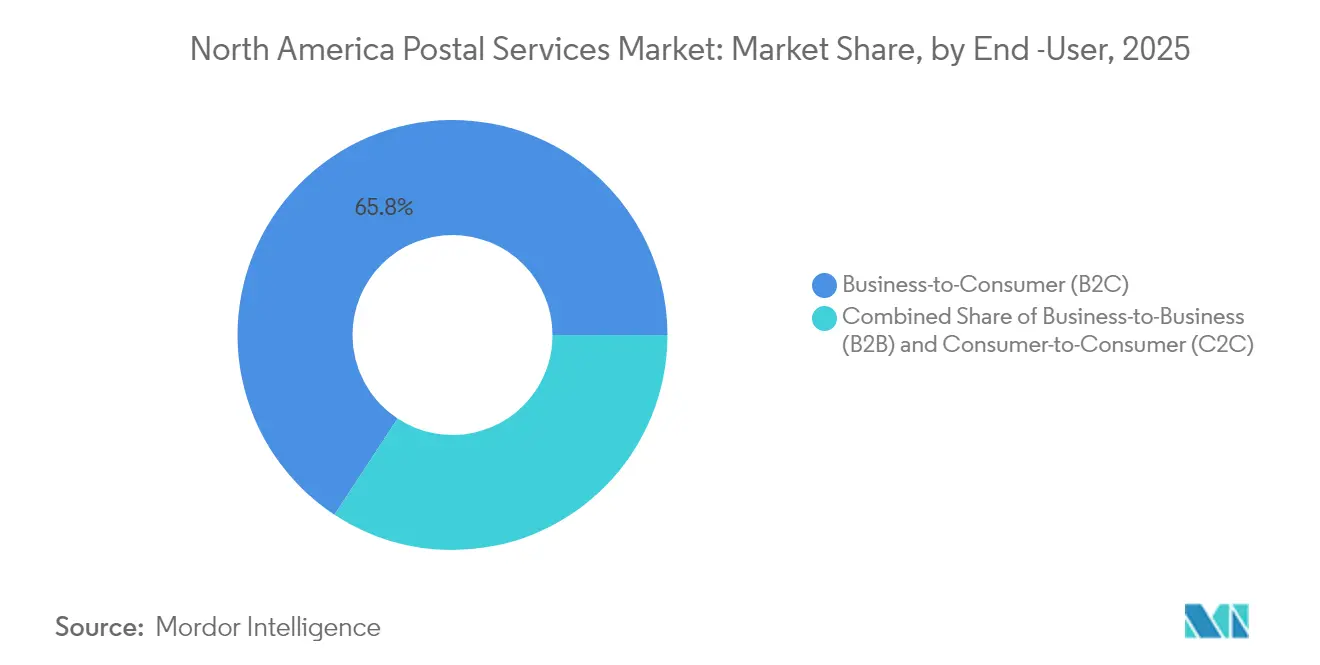

- Par utilisateur final, le segment B2C détenait 65,75 % de la part des revenus en 2025, tandis que le segment C2C affiche le TCAC prévisionnel le plus élevé à 4,1 % jusqu'en 2031.

- Par mode de livraison, le transport routier dominait avec 72,05 % de la taille du marché des services postaux en Amérique du Nord en 2025 ; le transport aérien affiche l'expansion la plus rapide avec un TCAC de 2,95 % sur la période de prévision.

- Par géographie, les États-Unis représentaient 85,80 % de la part de marché des services postaux en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le TCAC régional le plus rapide de 3,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services postaux en Amérique du Nord

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom du volume de colis du commerce électronique tiré par la demande de livraison le jour même | +0.6% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Adoption par les PME des API de courrier hybride et d'exécution des commandes | +0.3% | États-Unis, extension au Canada | Moyen terme (2 à 4 ans) |

| Modernisation du réseau du Service postal des États-Unis | +0.4% | États-Unis | Long terme (≥ 4 ans) |

| Hubs d'expansion de colis de Canada Post | +0.2% | Canada, régions frontalières avec les États-Unis | Moyen terme (2 à 4 ans) |

| Essor de la délocalisation de proximité dans les parcs logistiques mexicains | +0.3% | Mexique, États frontaliers des États-Unis | Long terme (≥ 4 ans) |

| Mandats de durabilité à l'échelle des États accélérant l'électrification des flottes | +0.1% | Californie, New York, Massachusetts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom du volume de colis du commerce électronique tiré par la demande de livraison le jour même

Le trafic de colis a atteint 21,7 milliards d'unités aux États-Unis en 2023 et devrait progresser vers 29 milliards d'ici 2029, accentuant la pression sur les opérateurs postaux pour qu'ils accordent la priorité à la capacité de traitement des colis plutôt qu'aux itinéraires de courrier. Les opérateurs privilégient désormais des délais prévisibles de deux à trois jours plutôt que des promesses ultrarapides, car la fiabilité est devenue le critère d'achat déterminant pour les acheteurs en ligne. USPS a amélioré son traitement saisonnier à environ 60 millions de colis par jour pour le pic des fêtes 2024, reflétant un basculement permanent vers des réseaux centrés sur les colis.

Adoption par les PME des API de courrier hybride et d'exécution des commandes aux États-Unis

Les petites et moyennes entreprises contribuent désormais à hauteur de 28,9 % du volume postal total aux États-Unis, catalysé par des API d'expédition faciles à intégrer proposées par USPS et les transporteurs privés. Les mises à jour des Outils Web publiées en 2024 ajoutent un suivi de bout en bout et des données douanières harmonisées, permettant même aux micro-commerçants d'imprimer des étiquettes conformes directement depuis leurs tableaux de bord de commerce électronique. Ce pont numérique démocratise les capacités logistiques de niveau entreprise et soutient un trafic à marges plus élevées à travers le réseau.

La modernisation du réseau du Service postal des États-Unis augmente la capacité de traitement

La feuille de route « Delivering for America » dotée de 40 milliards USD prévoit 17,3 milliards USD pour remplacer les installations obsolètes par des centres régionaux de traitement et de distribution, ainsi que plus de 60 centres de tri et de livraison[1]Service postal des États-Unis, « Plan Delivering for America », usps.com. En consolidant les flux de courrier, le plan devrait faire passer la capacité quotidienne de traitement des colis de 47 millions à 77 millions d'ici 2030. Malgré les préoccupations réglementaires relatives à la dégradation du service dans les zones rurales, USPS prévoit des économies annuelles d'environ 3,6 à 3,7 milliards USD et une amélioration des scores de ponctualité[2]Commission de réglementation postale, « Avis consultatif sur la consolidation du réseau », prc.gov.

Les hubs d'expansion de colis de Canada Post renforcent la portée transfrontalière

Canada Post a inauguré le Centre de traitement Albert Jackson à Toronto avec une capacité de traitement quotidienne d'un million de colis, et agrandit le Centre de traitement du Pacifique à l'aéroport international de Vancouver pour renforcer le service vers les corridors Asie-Pacifique. Les deux sites répondent à la norme Zéro carbone du Conseil du bâtiment durable du Canada, signalant un double objectif de capacité et de durabilité. Cette initiative est cruciale alors que la part de marché de l'opérateur est tombée à 29 % en 2024 après une grève prolongée.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin du volume de courrier de première classe dû à la substitution numérique dans les agences gouvernementales américaines | -0.5% | États-Unis | Long terme (≥ 4 ans) |

| Pénuries chroniques de main-d'œuvre et pressions salariales syndicales croissantes | -0.3% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de capacité dans les aéroports et aux frontières | -0.2% | Frontières États-Unis–Canada et États-Unis–Mexique | Court terme (≤ 2 ans) |

| Lacunes dans l'adressage rural mexicain augmentant les coûts du dernier kilomètre | -0.1% | Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin du volume de courrier de première classe dû à la substitution numérique dans les agences gouvernementales américaines

Le courrier de première classe a diminué de 50 % entre l'exercice 2008 et l'exercice 2023, érodant l'un des flux de revenus les plus rentables de USPS. Les organismes gouvernementaux qui envoyaient autrefois des avis fiscaux et des relevés de prestations par courrier optent désormais par défaut pour la livraison numérique, accentuant la pression sur les revenus. Même avec des revenus de colis plus élevés, USPS a enregistré une perte nette de 6,5 milliards USD au cours de l'exercice 2023, et de nouvelles baisses de la correspondance physique menacent le financement des mandats de service universel.

Pénuries chroniques de main-d'œuvre et pressions salariales syndicales croissantes dans les services postaux nationaux

Une grève de 32 jours de Canada Post fin 2024 a perturbé les livraisons des fêtes et a poussé plusieurs détaillants à changer de transporteur, amplifiant la perte trimestrielle de la société à 315 millions USD avant impôts. Les négociations contractuelles restent tendues, une nouvelle grève étant possible en 2025. Aux États-Unis, les discussions sur les salaires des facteurs s'avèrent également complexes, soulignant la fragilité de la main-d'œuvre dans un marché du travail tendu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services express dépassent le courrier standard

Les services express ont enregistré un TCAC de 3,55 % pour 2026-2031, dépassant la dynamique globale du marché. Ils bénéficient d'une tarification premium car les entreprises paient pour des fenêtres d'arrivée prévisibles. Les gains continus de l'Indice des prix à la production pour les coursiers confirment une demande soutenue, et les grands opérateurs renforcent les lignes à délai défini avec des délais de dépôt plus tardifs et des dédouanements plus précoces.

Les services standard, bien que couvrant la base adressable la plus large, luttent contre le déclin séculaire du courrier. Pourtant, ils représentaient encore 62,85 % de la part de marché des services postaux en Amérique du Nord en 2025 en raison des obligations de service universel qui ancrent les réseaux de livraison nationaux. USPS recalibre les normes afin que 75 % du courrier de première classe maintienne une fenêtre de 1 à 5 jours et que 14 % bénéficie d'un service plus rapide, alignant les engagements sur les flux de transport réels.

Par article : les colis dominent dans un contexte de déclin des lettres

Les colis détenaient 58,05 % de parts en 2025, générant la part principale des revenus du marché des services postaux en Amérique du Nord. Les opérateurs ont étendu le tri mécanisé et ont réaffecté la main-d'œuvre des installations de lettres vers les lignes de colis, permettant des cadences de traitement par pièce unitaire aussi basses que 20 secondes par unité pendant les périodes de pointe. La taille du marché des services postaux en Amérique du Nord liée aux colis devrait croître à un TCAC de 3,65 % grâce à l'expansion des catégories de commerce électronique telles que les articles de maison surdimensionnés et les denrées alimentaires à température contrôlée.

Les volumes de lettres, en revanche, poursuivent leur tendance baissière. Entre 2008 et 2023, le courrier de première classe a diminué de moitié, et la part de marché des services postaux en Amérique du Nord pour les lettres a reculé en conséquence. Néanmoins, les documents juridiques, les documents électoraux et le marketing par publipostage maintiennent une demande résiduelle qui justifie des investissements sélectifs dans les technologies de tri de lettres à grande vitesse destinées à préserver la rentabilité restante.

Par destination : les expéditions internationales dépassent la croissance nationale

Le trafic national a conservé 80,65 % du marché des services postaux en Amérique du Nord en 2025, desservant 167 millions d'adresses américaines et des millions d'adresses supplémentaires au Canada et au Mexique chaque jour de livraison. La forte densité des routes fixes favorise l'absorption des coûts, et les opérateurs superposent les colis aux tournées de courrier pour maximiser la productivité du dernier kilomètre.

Les services internationaux, bien que de plus faible ampleur, affichent un TCAC de 3,55 % grâce aux vents porteurs du commerce électronique transfrontalier et de la délocalisation de proximité. Des codes douaniers harmonisés, des données électroniques préalables et de nouvelles configurations commerciales dans le cadre de l'ACEUM stimulent les volumes même lorsque les variations tarifaires créent une volatilité temporaire. USPS a révisé les formulaires douaniers en avril 2024, rendant obligatoires les codes SH pour accélérer le dédouanement dans plus de 30 nations, améliorant les scores de satisfaction des clients pour les colis sortants.

Par utilisateur final : le segment C2C affiche une force surprenante

Les envois C2C, portés par les plateformes de revente entre particuliers et les cadeaux du commerce social, devraient croître de 4,1 % par an jusqu'en 2031. Les colis légers, les étiquettes de retour prépayées et les dépôts en kiosque alimentent le modèle à faible contact du segment. Parallèlement, le B2C conserve 65,75 % de parts du marché des services postaux en Amérique du Nord grâce aux opérations de vente au détail à grande échelle expédiant quotidiennement vers des adresses urbaines et rurales.

Les flux B2B restent essentiels pour les pièces détachées sous garantie, la documentation financière et les échantillons réglementés. Néanmoins, leur croissance s'est tempérée à mesure que les entreprises adoptent des flux de travail documentaires numériques. Les opérateurs mettent en avant le suivi de la chaîne de garde et des équipes de compte dédiées pour maintenir un faible taux d'attrition B2B, notamment dans les secteurs des dispositifs médicaux et de l'aérospatiale qui accordent encore de la valeur aux originaux papier.

Par mode de livraison : le transport aérien prend de l'altitude

Les réseaux routiers dominent avec 72,05 % de parts, offrant la seule option économiquement viable pour une distribution dense du dernier kilomètre à travers les vastes zones périurbaines. L'électrification des flottes, l'amélioration de la télématique et les modèles unifiés de tri par itinéraire devraient maintenir le rôle central de la route. La taille du marché des services postaux en Amérique du Nord liée aux modes routiers devrait progresser à un rythme proche du TCAC global.

Le transport aérien, cependant, affiche un TCAC de 2,95 %, son rôle amplifié par les colis prioritaires transfrontaliers et la logistique de retour à l'origine pour les marchandises de haute valeur. UPS achemine désormais la plupart des envois aériens de USPS, intégrant les volumes postaux dans ses propres horaires d'avions-cargo pour des facteurs de remplissage plus élevés. Les extensions de capacité dans les aéroports secondaires et les trieuses automatisées de fret aérien aideront les transporteurs à respecter les engagements de livraison nationale en deux jours, même vers des codes postaux éloignés.

Analyse géographique

Les États-Unis ancrent le marché des services postaux en Amérique du Nord avec 85,80 % de parts en 2025. USPS seul a traité 6,6 milliards de colis l'année dernière, mais sa part de revenus n'était que de 16 % car les coursiers privés pratiquent des rendements moyens plus élevés. Le plan de transformation à 40 milliards USD de l'agence cherche à inverser les flux de trésorerie négatifs grâce à la consolidation du traitement, à la modernisation de la flotte et à des niveaux de tarification des colis plus larges. Amazon Logistics a dépassé UPS en livrant 5,9 milliards de colis en 2024, illustrant la montée en puissance des réseaux de distribution intégrés des détaillants.

Le Canada fait face à une pression croissante sur les marges alors que les troubles sociaux et les nouveaux entrants érodent la position de Canada Post. La part de marché est tombée à 29 % en 2024, contre 62 % avant la pandémie, après qu'une grève de 32 jours a poussé les expéditeurs vers Purolator, FedEx et des spécialistes régionaux. En réponse, la société d'État investit massivement dans des hubs bas-carbone, des trieuses robotisées et des casiers à colis pour regagner la confiance des clients.

Le Mexique affiche l'expansion la plus rapide, avec un TCAC de 3,05 % tiré par la délocalisation de proximité et la construction de parcs industriels. Les flux transfrontaliers bénéficient des incitations de l'ACEUM, bien que les déficits d'adressage rural gonflent les coûts du dernier kilomètre. Des prestataires de niche ont lancé des applications de géocodage qui attribuent des codes plus à des habitations sans numéro, comblant le fossé et déverrouillant la croissance dans les États de l'intérieur liés aux écosystèmes manufacturiers.

Paysage concurrentiel

La concurrence sur le marché des services postaux en Amérique du Nord se fragmente à mesure que des acteurs agiles s'emparent de niches d'itinéraires. Amazon Logistics, USPS, UPS, FedEx, Purolator et des coursiers régionaux tels que LSO et Dicom se disputent désormais volumes et notoriété. USPS conserve la tête en nombre total de pièces transportées, mais la chaîne intégrée de Amazon, du commerce de détail à la porte d'entrée, lui confère un avantage d'agilité pour le service métropolitain le jour même.

L'investissement stratégique est centré sur l'automatisation et l'électrification. USPS ajoutera 106 000 nouveaux véhicules de livraison d'ici 2028, dont au moins 66 000 véhicules électriques uspsoig.gov. UPS a converti ses hubs de distribution terrestres d'Atlanta et de Louisville au suivi des colis par RFID, portant la précision de tri au-dessus de 99,5 %. L'alliance de Canada Post pour le fret aérien avec Cargojet étend la capacité de nuit transfrontalière, contrant la croissance de DHL et GLS.

Les partenariats technologiques se multiplient. Pitney Bowes a lancé ShipAccel, permettant la génération d'étiquettes sur ordinateur de bureau et la tarification multi-transporteurs pour les PME. FedEx pilote une planification dynamique des itinéraires pilotée par l'IA dans 12 villes américaines pour réduire le carburant et les heures supplémentaires. Ces évolutions signalent un pivot des modèles à forte intensité d'actifs vers des écosystèmes basés sur des plateformes qui monétisent les données et l'orchestration autant que le transport physique.

Leaders du secteur des services postaux en Amérique du Nord

USPS

Canada Post Corporation

UPS

DHL

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DHL Supply Chain a acquis IDS Fulfillment, ajoutant 1,3 million de pieds carrés de capacité d'entrepôt aux États-Unis pour approfondir la logistique du commerce électronique pour les clients PME.

- Mai 2025 : USPS a annoncé des ajustements des normes de service en deux phases à compter du 1er avril et du 1er juillet 2025 visant la fiabilité en zones rurales, avec des économies annuelles projetées de 3,6 à 3,7 milliards USD.

- Octobre 2024 : USPS a dévoilé son premier modèle de production du Véhicule de livraison de nouvelle génération, signalant le début d'un déploiement pluriannuel de camions à faibles émissions.

- Avril 2024 : Canada Post a détaillé ses plans d'extension du Centre de traitement du Pacifique à l'aéroport international de Vancouver avec des caractéristiques de conception à émissions nettes nulles.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des services postaux en Amérique du Nord comme le revenu annuel total réalisé par les opérateurs nationaux désignés et les transporteurs privés agréés pour la collecte, le traitement, le transport et la livraison du courrier et des colis pesant jusqu'à 70 livres à travers les États-Unis, le Canada et le Mexique. Les recettes provenant des produits auxiliaires de détail, des services financiers, de l'expédition de fret aérien et de la logistique de tiers sont exclues.

Les ventes philatéliques, les envois de fret de plus de 70 livres et les réseaux de casiers non réglementés ne font pas partie de notre marché.

Aperçu de la segmentation

- Par type

- Services postaux standard

- Services postaux express

- Par article

- Lettres

- Colis

- Par destination

- National

- International

- Par utilisateur final

- Entreprise à entreprise (B2B)

- Entreprise à consommateur (B2C)

- Consommateur à consommateur (C2C)

- Par mode de livraison

- Route

- Air

- Mer

- Rail

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de postes désignés, de transporteurs de colis régionaux et de marchands de commerce électronique à fort volume dans les trois pays. Les discussions ont porté sur le revenu moyen par pièce, les plans d'automatisation du réseau et l'impact des mandats d'électrification de la flotte, ce qui a permis d'affiner les courbes de coûts et de valider les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par les rapports postaux de l'Union postale universelle, du Bureau de l'inspecteur général du service postal américain, des indicateurs postaux de Statistique Canada et de l'Instituto Federal de Telecomunicaciones du Mexique, qui fournissent des volumes de référence, des normes de service et des historiques tarifaires. Les données macroéconomiques, telles que les ventes trimestrielles de commerce électronique du recensement américain, les indices du commerce de détail de l'OCDE et l'indice des prix du diesel du Bureau of Labor Statistics, permettent d'ancrer la demande et les facteurs de coût. Les rapports annuels et les formulaires 10-K offrent une répartition des revenus au niveau de l'opérateur, tandis que les données sur les expéditions douanières accessibles via D&B Hoovers et Volza aident à cartographier les flux transfrontaliers. Cette liste est illustrative ; de nombreuses autres sources ouvertes et sur abonnement ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une reconstitution descendante des recettes utilise les envois de courrier et de colis déclarés multipliés par les tarifs d'affranchissement moyens combinés ou les tarifs contractuels, qui sont ensuite ajustés pour tenir compte de la part capturée par les transporteurs privés agréés. La validation croisée des totaux se fait à l'aide de contrôles ascendants, d'analyses des transporteurs et de l'échantillonnage des tarifs contractuels. Les variables clés comprennent l'érosion du volume du courrier de première classe, le nombre de colis par commande en ligne, les plafonds tarifaires liés à l'indice des prix à la consommation de l'USPS, la croissance des ventes au détail du commerce électronique, les dépenses d'investissement pour l'électrification de la flotte et l'inflation du carburant diesel. Une régression multivariée projette chaque variable jusqu'en 2030, après quoi une analyse de scénario teste les cas de forte consommation de carburant et de faible utilisation du courrier. Les lacunes dans les informations communiquées par les opérateurs sont comblées à l'aide de moyennes mobiles sur trois ans ou de points de référence les plus proches.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérification des écarts par rapport aux séries externes, examen par les pairs des analystes principaux et approbation finale avant publication. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des révisions de tarifs postaux ou des hausses significatives du commerce électronique.

Pourquoi la ligne de base de Mordor pour les services postaux en Amérique du Nord se démarque-t-elle ?

Les chiffres publiés sur le marché divergent souvent parce que les entreprises choisissent des combinaisons de services différentes, appliquent des hypothèses de taux moyen différentes ou gèlent les modèles pendant des années.

Les principaux facteurs d'écart sont le traitement différent des revenus des colis privés, les différentes élasticités des prix du courrier par rapport aux colis et la cadence. Mordor actualise ses données tous les douze mois, alors que d'autres étendent les mises à jour à trois ans, ce qui amplifie la dérive en cas de croissance rapide du nombre de colis.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| $87.88 B (2025) | Mordor Intelligence | - |

| $88.7 B (2025) | Conseil régional A | La location de boîtes postales et la philatélie sont considérées comme des recettes essentielles. |

| $90.8 B (2023) | Journal professionnel B | Prévisions à partir de 2023 sans ajustement du volume du courrier |

| $85.23 B (2024) | Conseil mondial C | Exclut les contrats de colis transfrontaliers entre le Canada et les États-Unis. |

Ces comparaisons montrent que nos choix rigoureux en matière de champ d'application, notre actualisation annuelle et notre validation à double voie produisent une base de référence équilibrée et transparente que les décideurs peuvent suivre jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services postaux en Amérique du Nord ?

Le marché est évalué à 88,8 milliards USD en 2026 et devrait atteindre 93,56 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des services postaux en Amérique du Nord ?

Les colis dominent avec une part de 58,05 % en 2025, reflétant l'essor du commerce électronique dans la région.

Pourquoi le Mexique est-il le segment national à la croissance la plus rapide ?

La délocalisation de proximité de la fabrication et la création de 128 parcs industriels planifiés génèrent une demande supplémentaire en services de messagerie et en colis transfrontaliers, entraînant un TCAC de 3,05 %.

Comment les mandats de durabilité influencent-ils les flottes postales ?

La Californie et d'autres États exigent une adoption progressive de véhicules à émissions nulles, incitant USPS à cibler 66 000 camionnettes électriques d'ici 2028.

Quels sont les principaux défis auxquels font face les opérateurs postaux en Amérique du Nord ?

La substitution numérique du courrier de première classe, les perturbations sociales, les goulots d'étranglement aux frontières et les lacunes dans l'adressage rural figurent parmi les freins critiques qui limitent la croissance.

Qui est actuellement le plus grand transporteur de colis en volume ?

USPS reste le plus grand avec 6,6 milliards de colis traités en 2024, bien qu'Amazon Logistics ait dépassé UPS pour revendiquer la deuxième place.

Dernière mise à jour de la page le: