Taille et part de marché des batteries plomb-acide en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

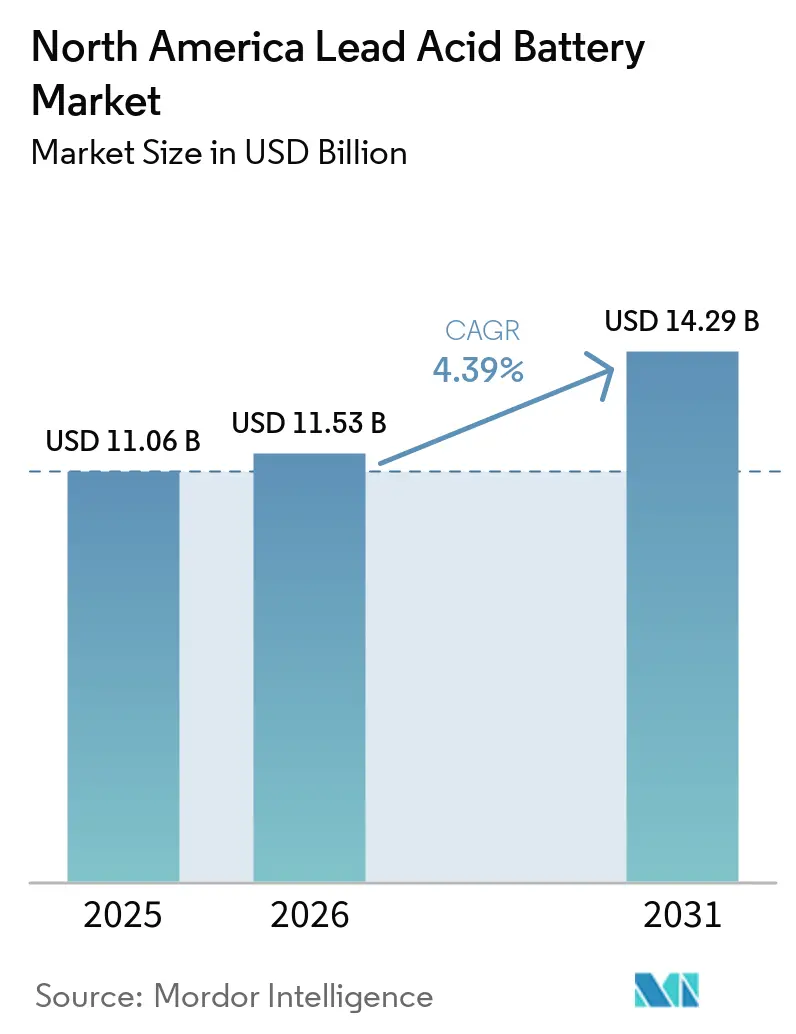

| Taille du marché de l'année de base (2025) | 11.06 Milliards de dollars |

| Taille du Marché (2026) | 11.53 Milliards de dollars |

| Taille du Marché (2031) | 14.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries plomb-acide en Amérique du Nord par Mordor Intelligence

La taille du marché des batteries plomb-acide en Amérique du Nord devrait passer de 11,06 milliards USD en 2025 à 11,53 milliards USD en 2026, pour atteindre 14,29 milliards USD d'ici 2031, avec un CAGR de 4,39 % sur la période 2026-2031. Ce rythme régulier reflète un écosystème mature équilibrant deux courants contraires : un cycle de remplacement fiable lié au vieillissement du parc de véhicules à combustion interne et une vague d'investissements dans l'alimentation stationnaire, même si les batteries lithium-ion gagnent du terrain dans les applications industrielles à plusieurs équipes et que la surveillance environnementale se renforce. L'âge moyen des véhicules légers américains a atteint 12,6 ans en 2024, ancrant des échanges fréquents de batteries SLI qui représentent plus de la moitié du volume régional.[1]Associated Equipment, "Know Your Power: State of the Automotive Battery Industry," associatedequipment.com Parallèlement, les développeurs de centres de données hyperscale et les opérateurs 5G installent des systèmes d'alimentation sans interruption (ASI) à une vitesse sans précédent, un créneau où les batteries plomb-acide à régulation par valve (VRLA) conservent encore des avantages en termes de coût et de recyclage, malgré le rétrécissement de l'écart du coût total de possession (CTP) avec le lithium-ion.[2]Agence internationale de l'énergie, "Électricité 2024," iea.org La dynamique concurrentielle reste intense, les principaux producteurs Clarios, EnerSys, C&D Technologies Inc, Leoch International Technology Limited et GS Yuasa Corporation contrôlant environ les deux tiers de la capacité de production et déployant régulièrement une intégration verticale pour atténuer la volatilité des matières premières.[3]Clarios, "Annonce d'investissement aux États-Unis," clarios.com

Principaux enseignements du rapport

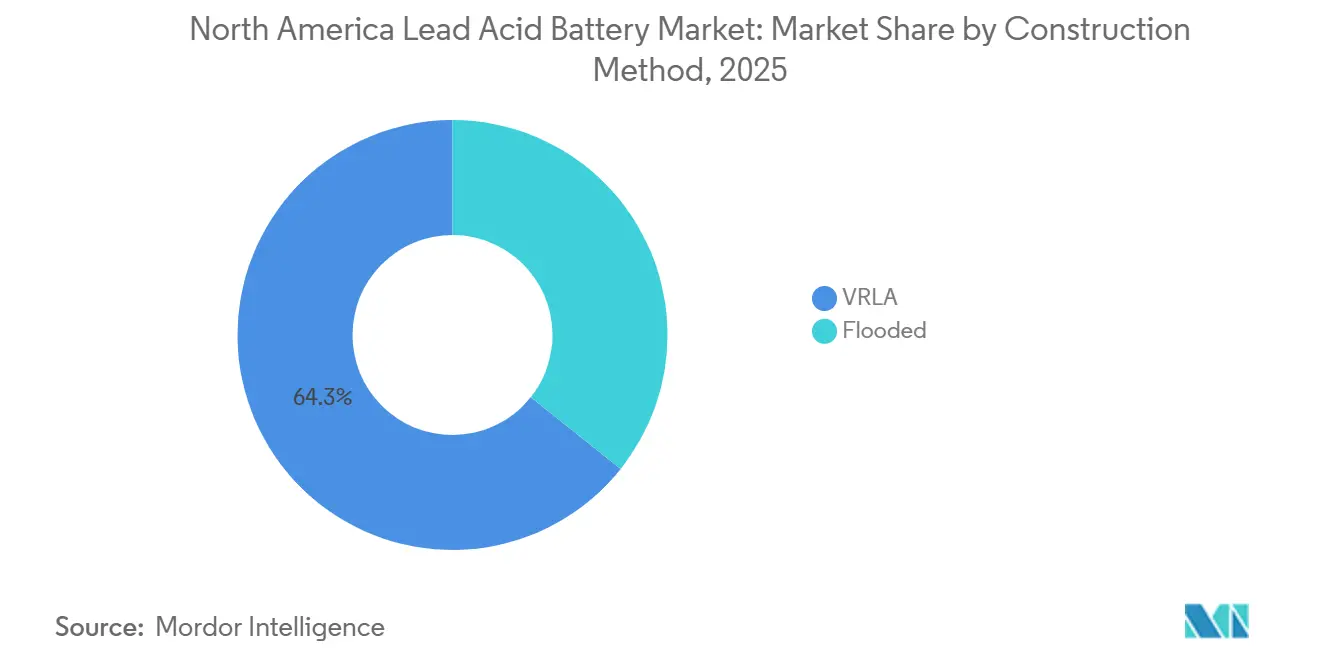

- Par méthode de construction, les batteries VRLA ont contrôlé 64,3 % de la part de marché des batteries plomb-acide en Amérique du Nord en 2025 et devraient progresser à un CAGR de 5,7 % jusqu'en 2031.

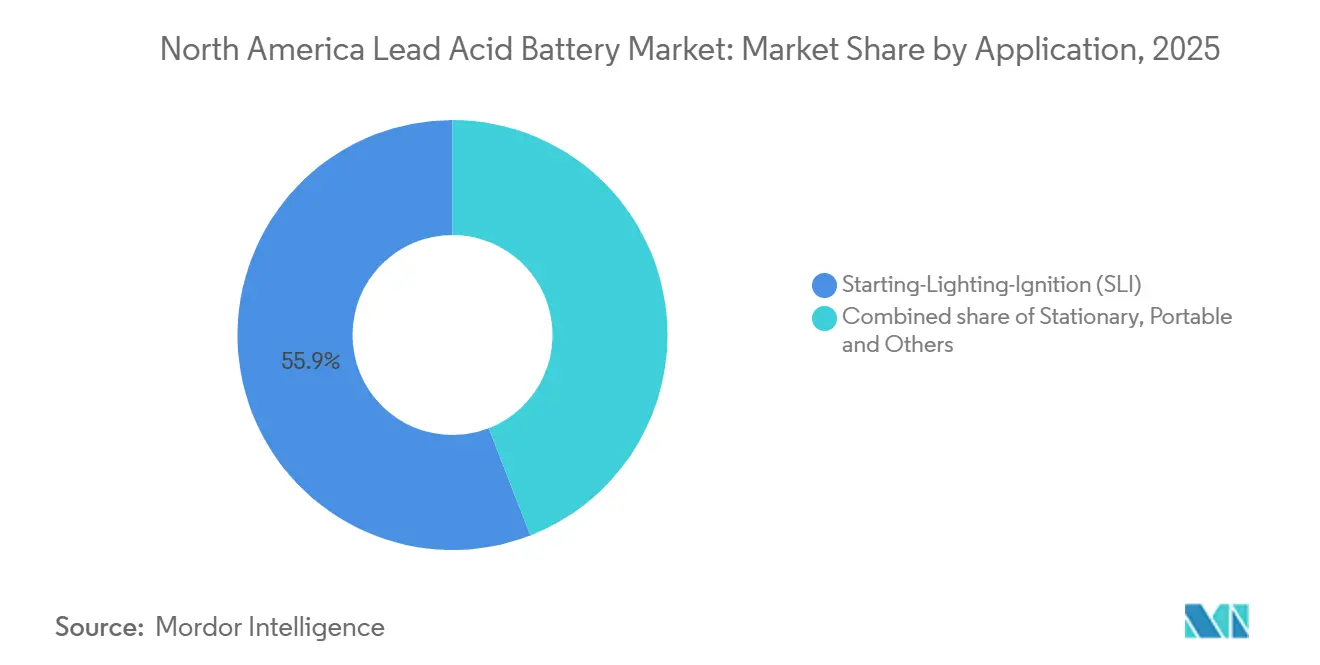

- Par application, le démarrage-éclairage-allumage a contrôlé 55,9 % de la part de marché des batteries plomb-acide en Amérique du Nord en 2025, tandis que le segment stationnaire devrait progresser à un CAGR de 6,4 % jusqu'en 2031.

- Par géographie, les États-Unis ont contrôlé 73,6 % de la part de marché des batteries plomb-acide en Amérique du Nord en 2025, tandis que le Canada devrait progresser à un CAGR de 5,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries plomb-acide en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de remplacement liée au vieillissement du parc de véhicules à moteur à combustion interne | +1.2% | États-Unis (principal), Canada, Mexique | Long terme (≥ 4 ans) |

| Boom de l'expansion des ASI pour centres de données et télécommunications | +0.9% | États-Unis (clusters hyperscale), Canada (déploiements en périphérie) | Moyen terme (2 à 4 ans) |

| Compétitivité des coûts par rapport aux alternatives lithium dans les applications SLI | +0.5% | États-Unis, Mexique (concentration du marché secondaire) | Long terme (≥ 4 ans) |

| Adoption des batteries auxiliaires 48 V pour véhicules hybrides légers | +0.4% | États-Unis, Mexique (centres de production OEM) | Moyen terme (2 à 4 ans) |

| Batteries plomb-carbone pour micro-réseaux isolés (Arctique canadien, mines hors réseau) | +0.3% | Canada (Arctique, mines isolées), Alaska (communautés hors réseau) | Long terme (≥ 4 ans) |

| Mandats de recyclage en circuit fermé accélérant la sécurité de l'approvisionnement national | +0.6% | États-Unis (cadre EPR de l'EPA), Canada (EPR provincial) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de remplacement liée au vieillissement du parc de véhicules à moteur à combustion interne

L'âge moyen record de 12,6 ans du parc américain soutient une vague structurelle de remplacement, car les véhicules de 11 ans ou plus affichent un taux de remplacement annuel de batterie de 37 %. Le Battery Council International a recensé 159 millions d'unités plomb-acide expédiées en 2024, la majorité liée au remplacement plutôt qu'au volume d'installation en usine.[4]Battery Council International, "Battery Shipments and Market Data," batterycouncil.org La croissance des charges électriques liées à la technologie start-stop et aux fonctions d'aide à la conduite accélère le passage des batteries inondées aux conceptions VRLA à mat de verre absorbant (AGM), que S&P Global prévoit d'atteindre 19 % de toutes les installations sur le marché secondaire d'ici 2027. O'Reilly Auto Parts a nommé East Penn son fournisseur de l'année 2025 après que le fournisseur a augmenté sa production d'AGM au format DIN pouvant couvrir plus de 40 % des véhicules en circulation. De manière cruciale, les acheteurs ruraux et à revenus modestes qui conservent plus longtemps leurs véhicules à combustion interne ralentissent la cannibalisation par les véhicules électriques, prolongeant ainsi la durée de vie du marché des batteries plomb-acide en Amérique du Nord.

Boom de l'expansion des ASI pour centres de données et télécommunications

Les constructions hyperscale destinées à répondre aux charges de travail de l'intelligence artificielle font progresser la demande mondiale d'électricité des centres de données vers 945 TWh d'ici 2030, contre 460 TWh en 2022. Les batteries VRLA, notamment les variantes AGM, détenaient encore 58 % du segment mondial des batteries ASI évalué à 4,33 milliards USD en 2025. Le projet de loi 6 du Sénat du Texas de 2024 exige une alimentation de secours sur site, ce qui stimule les achats de modernisation même si les projets sur site vierge choisissent le lithium-ion pour ses avantages en matière de densification. Les déploiements de tours 5G favorisent également les batteries VRLA sur les sites distants où les unités scellées sans entretien réduisent les visites de service. Bien que le lithium-ion offre un CTP sur 10 ans inférieur de 39 %, les budgets d'investissement et les filières de recyclage bien établies préservent la pertinence des batteries VRLA dans une large base installée.

Adoption des batteries auxiliaires 48 V pour véhicules hybrides légers

Les constructeurs automobiles utilisent les systèmes 48 V pour atteindre les objectifs d'économie de carburant à moindre coût, et de nombreuses plateformes nord-américaines spécifient le plomb-acide pour le pack auxiliaire afin de protéger les marges sur les pickups et les SUV. Le sous-segment mondial des batteries plomb-acide 48 V a atteint 2,5 milliards USD en 2025. Clarios a ajouté 1,5 million d'unités AGM à faible teneur en antimoine en 2024 et ouvrira une usine de 745 000 unités à Toledo, Ohio, en 2026, axée sur ce créneau. Le volume incrémental prolonge la demande de remplacement en fin de vie jusqu'au début des années 2030, amortissant le marché des batteries plomb-acide en Amérique du Nord contre la substitution pure par les véhicules électriques.

Mandats de recyclage en circuit fermé accélérant la sécurité de l'approvisionnement

Le plomb-acide bénéficie d'un taux de recyclage de 99 % aux États-Unis, et les prochaines règles fédérales de responsabilité élargie des producteurs prévues pour 2025-2027 visent à codifier les exigences de collecte. Plus de 80 % de la teneur en plomb d'une nouvelle batterie provient déjà de matières recyclées, ce qui atténue l'exposition aux fluctuations des prix du plomb primaire. Les lois d'intendance des États en Californie et dans le Nord-Est formalisent davantage les programmes de reprise, tandis que seulement 30 000 tonnes finissent encore en décharge chaque année, des volumes susceptibles de diminuer à mesure que l'application se renforce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse rapide des coûts des batteries lithium-ion | -0.8% | États-Unis (centres de données, chariots élévateurs), Canada (manutention) | Court terme (≤ 2 ans) |

| Préoccupations environnementales et sanitaires liées à la toxicité du plomb | -0.4% | États-Unis, Canada (défense de la santé publique, achats ESG) | Moyen terme (2 à 4 ans) |

| Durcissement imminent des limites de plomb ambiant de l'EPA américaine | -0.5% | États-Unis (zones de concentration des fonderies secondaires) | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en plomb recyclé due aux flux d'exportation de ferraille | -0.4% | États-Unis (dépendance aux importations), Mexique (dynamique d'exportation de ferraille) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des batteries lithium-ion

Les données du Département de l'énergie montrent que les prix des batteries lithium-ion sont tombés à 128-133 USD par kWh en 2024, contre 150 USD par kWh en 2022, soit une baisse de 85 % par rapport aux niveaux de 2014. Dans le service ASI, cela se traduit par un CTP sur 10 ans inférieur de 39 % par rapport aux batteries VRLA, grâce à une durée de vie de 8 à 15 ans et à 3 000 à 5 000 cycles de charge. Les parcs de chariots élévateurs reflètent ce changement : les unités lithium-ion se rechargent en 1 à 2 heures et offrent jusqu'à 4 000 cycles, économisant sur les salles d'échange de batteries et les stocks de packs de rechange. La pénétration mondiale du lithium-ion dans les chariots élévateurs électriques pourrait passer de 32 % en 2024 à plus de 70 % d'ici 2034, les États-Unis étant en retard car 50 à 60 % des installations nécessitent encore des mises à niveau électriques coûteuses. Néanmoins, une fois la parité des coûts initiaux atteinte, le plomb-acide devra s'appuyer sur son image de sécurité et d'économie circulaire pour défendre sa part dans les segments à forte utilisation.

Préoccupations environnementales et sanitaires liées à la toxicité du plomb

Les amendements proposés par l'EPA en octobre 2025 aux normes nationales d'émissions pour les polluants atmosphériques dangereux ne vont pas jusqu'à imposer des précipitateurs électrostatiques humides, mais imposent de nouvelles limites sur les hydrocarbures, les dioxines et le sulfure de carbonyle aux 11 fonderies secondaires américaines. La mise en conformité pourrait augmenter les coûts unitaires des batteries plomb-acide de 2 à 3 %, réduisant ainsi leur avantage tarifaire. Les défenseurs de la santé publique plaident également pour des restrictions d'implantation à proximité des zones résidentielles, et les opérateurs de centres de données hyperscale ayant des engagements ESG préfèrent de plus en plus les solutions ASI lithium-ion malgré des dépenses d'investissement plus élevées. La trajectoire réglementaire exerce donc un frein progressif mais persistant sur le marché des batteries plomb-acide en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de construction : prédominance des batteries VRLA renforcée par leur conception sans entretien

Les unités VRLA ont capturé 64,3 % du marché des batteries plomb-acide en Amérique du Nord en 2025 et devraient progresser à un taux annuel de 5,7 % jusqu'en 2031, dépassant les cellules inondées conventionnelles. Ce leadership découle d'architectures scellées qui éliminent la main-d'œuvre d'arrosage, réduisent les émissions de gaz et simplifient la conformité aux règles de qualité de l'air intérieur de l'OSHA. Au sein des batteries VRLA, les variantes AGM bénéficient d'un élan car une acceptation de charge plus rapide réduit le temps de rotation des camionnettes de livraison et des véhicules de covoiturage qui effectuent des centaines de cycles par an. EnerSys a investi 6,7 millions USD à Sumter, en Caroline du Sud, en 2025 pour développer des lignes à plaque mince en plomb pur (TPPL) et AGM promettant une durée de vie de 8 à 10 ans contre 3 à 5 ans pour les concurrents inondés.

Les batteries inondées servent encore les canaux du marché secondaire sensibles aux coûts et les camions de transport lourd où les acheteurs privilégient la robustesse en décharge profonde et des prix catalogue plus bas. Une innovation incrémentale émerge à travers les hybrides plomb-carbone qui intègrent du carbone dans les plaques négatives pour améliorer les performances en état de charge partiel ; des projets pilotes dans les micro-réseaux de l'Arctique canadien illustrent la tolérance de cette chimie aux températures ambiantes de -40 °C sans chauffages externes. Les codes réglementaires penchent également subtilement vers la certification VRLA UL 1989, qui est plus simple pour les unités scellées, et l'enveloppe étanche aux déversements des batteries VRLA satisfait les inspecteurs des incendies locaux de plus en plus stricts supervisant les travaux de modernisation des centres de données. Ces facteurs soutiennent collectivement le rôle croissant des batteries VRLA dans la taille du marché des batteries plomb-acide en Amérique du Nord, même si les ventes de batteries inondées diminuent.

Par application : le stationnaire dépasse un cœur SLI stable

Les batteries de démarrage-éclairage-allumage ont encore généré 55,9 % du chiffre d'affaires du marché des batteries plomb-acide en Amérique du Nord en 2025, grâce à un parc vieillissant et à un taux de remplacement de 37 % sur les véhicules plus anciens. Cependant, la catégorie stationnaire, soutenue par les déploiements d'ASI pour centres de données et de stations de base 5G, affiche un CAGR de 6,4 %, le plus rapide parmi les cas d'utilisation. Au sein du stationnaire, les gains de taille du marché des batteries plomb-acide en Amérique du Nord proviennent de projets de modernisation où les racks existants favorisent les facteurs de forme VRLA, et de nœuds d'informatique en périphérie qui choisissent des batteries scellées pour minimiser les déplacements de techniciens.

Les applications de puissance motrice — chariots élévateurs, voiturettes de golf et équipements de soutien au sol aéroportuaire — font face à la substitution la plus forte par le lithium-ion. Pourtant, les coûts d'infrastructure retardent le basculement aux États-Unis jusqu'à environ 2032, de sorte que les entrepôts à équipe unique considèrent encore le plomb-acide comme la référence économique. Les segments portables et autres, tels que l'éclairage de secours, la sécurité et les systèmes médicaux, restent des bastions des batteries VRLA ; les modèles compacts PS-1250 et similaires restent compétitifs en termes de prix pour les petites capacités en ampères-heures où le coût par kWh du lithium-ion perd son avantage. Ainsi, la diversification des applications permet au marché des batteries plomb-acide en Amérique du Nord de maintenir son volume même si les niches à forte utilisation se convertissent aux nouvelles chimies.

Analyse géographique

Les États-Unis ont représenté 73,6 % du chiffre d'affaires du marché des batteries plomb-acide en Amérique du Nord en 2025, grâce à son parc de 280 millions de véhicules, le plus grand cluster de centres de données au monde, et un vaste réseau de centres de distribution qui dépendent des batteries de traction. La croissance est plus lente que la moyenne régionale car le lithium-ion est déjà bien pénétré dans les parcs de chariots élévateurs de classe I et les salles ASI hyperscale. Néanmoins, l'engagement de Clarios d'investir 6 milliards USD d'ici 2035, dont 1,9 milliard USD dans le recyclage des minéraux critiques, témoigne de la confiance dans le fait que la demande de batteries automobiles traditionnelles et auxiliaires restera stable.

Le Canada est soutenu par des installations minières robustes et des micro-réseaux isolés où la stabilité thermique du plomb-acide surpasse les conceptions du lithium-ion dépendantes de chauffages. Le projet de stockage éolien-diesel-stockage de la mine Raglan au Québec utilise un empilement multi-chimies, et des projets arctiques similaires envisagent des variantes plomb-carbone pour la stabilisation des énergies renouvelables car elles maintiennent >4 000 cycles à 70 % de profondeur de décharge dans des laboratoires froids. Les incitations provinciales aux technologies propres orientent également les investissements vers des batteries d'origine nationale, aidant les assembleurs locaux à remporter des contrats d'approvisionnement public.

Le Mexique fournit le solde de la valeur régionale, tirant parti de son rôle de plaque tournante de l'exportation automobile dans le cadre des règles de l'ACEUM imposant 75 % de contenu régional. La production de véhicules à moteur à combustion interne alimente une demande régulière de remplacement SLI sur le marché secondaire, et la demande nationale de chariots élévateurs augmente dans les nouveaux parcs industriels près de la frontière américaine. Pourtant, les budgets de reconversion des équipementiers de 2,5 milliards USD annoncés pour les lignes hybrides et électriques impliquent un pivot progressif loin de la demande traditionnelle en 12 V. Les assembleurs mexicains font donc face à une double stratégie : défendre le pipeline SLI actuel tout en recherchant des contrats de batteries auxiliaires pour les prochaines plateformes hybrides.

Paysage concurrentiel

Le marché des batteries plomb-acide en Amérique du Nord est consolidé. Clarios maintient la plus large empreinte, combinant des fonderies secondaires, des opérations de coulée de grilles et plus de 30 usines d'assemblage pour sécuriser les marges tout au long de la chaîne. Sa carte d'investissement de 6 milliards USD couvre des lignes de batteries avancées, le recyclage des minéraux critiques et la R&D sur les chimies de nouvelle génération jusqu'en 2035. East Penn mise sur les AGM à plus haute valeur ajoutée en demandant 110 millions USD d'abattements fiscaux pour une usine à Temple, Texas, qui ajoute 175 000 pieds carrés d'espace de finition.

EnerSys réduit ses sites à l'étranger et rapatrie des capacités au Kentucky et au Missouri pour bénéficier des crédits de fabrication avancée de l'article 45X du Code des impôts, dévoilant 6,7 millions USD de nouvelles lignes TPPL à Sumter, en Caroline du Sud, en 2025. Stryten Energy, le quatrième acteur, s'appuie sur 11 usines américaines pour fournir des batteries automobiles et de réserve d'énergie tout en pilotant des systèmes à flux redox au vanadium comme couverture stratégique. Des technologies complémentaires émergent de la plateforme ACE compatible IoT de NorthStar qui offre une maintenance prédictive aux opérateurs de télécommunications, et d'Aqua Metals, qui a accepté en février 2026 d'acquérir Lion Energy pour 25,8 millions USD plus 65 millions USD en compléments de prix, ciblant un portefeuille intégré de recyclage et de stockage lithium-ion.

Les opportunités d'espaces blancs se concentrent sur les niches sensibles aux coûts et aux environnements difficiles — laboratoires hors réseau, villages arctiques et propulsion marine — où la tolérance aux basses températures du plomb-acide et son recyclage en circuit fermé restent inégalés. Pendant ce temps, les acteurs établis ajoutent discrètement des références lithium-ion pour fidéliser les comptes d'entreprise qui s'orientent vers l'électrification des flottes, reconnaissant que le secteur des batteries plomb-acide en Amérique du Nord doit coexister avec, plutôt que résister franchement à, la transition chimique.

Leaders du secteur des batteries plomb-acide en Amérique du Nord

Clarios (filiale de Brookfield Business Partners)

EnerSys

C&D Technologies Inc

Leoch International Technology Limited

GS Yuasa Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : East Penn Manufacturing a sollicité 110 millions USD d'abattements fiscaux à Temple, Texas, pour une expansion AGM de 175 000 pieds carrés, promettant 48 nouveaux emplois.

- Février 2026 : Aqua Metals a signé une lettre d'intention pour acquérir Lion Energy pour 25,8 millions USD plus jusqu'à 65 millions USD en compléments de prix, intégrant le recyclage lithium-ion avec des solutions de stockage.

- Février 2026 : Trojan Battery a élargi son accord de distribution américain avec Battery Outfitters dans le Missouri pour étendre sa portée pour les gammes à décharge profonde et lithium.

- Février 2026 : NextStar Energy, la coentreprise LG-Stellantis, a ouvert une usine lithium-ion de 4,23 millions de pieds carrés à Windsor, Ontario, produisant 1 million de cellules d'ici février 2026.

Périmètre du rapport sur le marché des batteries plomb-acide en Amérique du Nord

Une batterie plomb-acide est une cellule électrochimique rechargeable (secondaire) qui stocke et libère de l'énergie électrique par des réactions chimiques réversibles impliquant des plaques de plomb et un électrolyte d'acide sulfurique. Inventée en 1859 par Gaston Planté, elle a été la première batterie rechargeable développée et continue d'être largement utilisée en raison de son faible coût et de sa capacité à fournir des courants de démarrage élevés.

Le marché des batteries plomb-acide en Amérique du Nord est segmenté par méthode de construction, application et géographie. Par méthode de construction, le marché est segmenté en batteries inondées et VRLA. Par application, le marché est segmenté en démarrage-éclairage-allumage (SLI), stationnaire, motrice/traction (chariots élévateurs, voiturettes de golf), portable et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries plomb-acide dans les principaux pays d'Amérique du Nord, notamment les États-Unis, le Canada et le Mexique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Inondée |

| VRLA |

| Démarrage-éclairage-allumage (SLI) |

| Stationnaire |

| Motrice/traction (chariots élévateurs, voiturettes de golf) |

| Portable et autres |

| États-Unis |

| Canada |

| Mexique |

| Par méthode de construction | Inondée |

| VRLA | |

| Par application | Démarrage-éclairage-allumage (SLI) |

| Stationnaire | |

| Motrice/traction (chariots élévateurs, voiturettes de golf) | |

| Portable et autres | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries plomb-acide en Amérique du Nord ?

Le marché s'élève à 11,53 milliards USD en 2026 et devrait atteindre 14,29 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 4,39 % de 2026 à 2031.

Quelle méthode de construction domine les ventes régionales ?

Les batteries plomb-acide à régulation par valve (VRLA) détenaient une part de 64,3 % en 2025 et continueront de dominer.

Où se situe la croissance des applications la plus forte ?

Les usages d'alimentation stationnaire — principalement les ASI pour centres de données et télécommunications — progressent à un CAGR de 6,4 % jusqu'en 2031.

Qui sont les principaux acteurs du marché ?

Clarios, East Penn Manufacturing, EnerSys et Stryten Energy contrôlent collectivement environ les deux tiers de la capacité.

Quel est le principal facteur menaçant la demande de batteries plomb-acide ?

La baisse rapide des prix du lithium-ion et la durée de vie plus longue érodent l'avantage de coût du plomb-acide dans les segments à forte utilisation.

Dernière mise à jour de la page le: