Taille et part du marché des systèmes de gestion de batteries en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

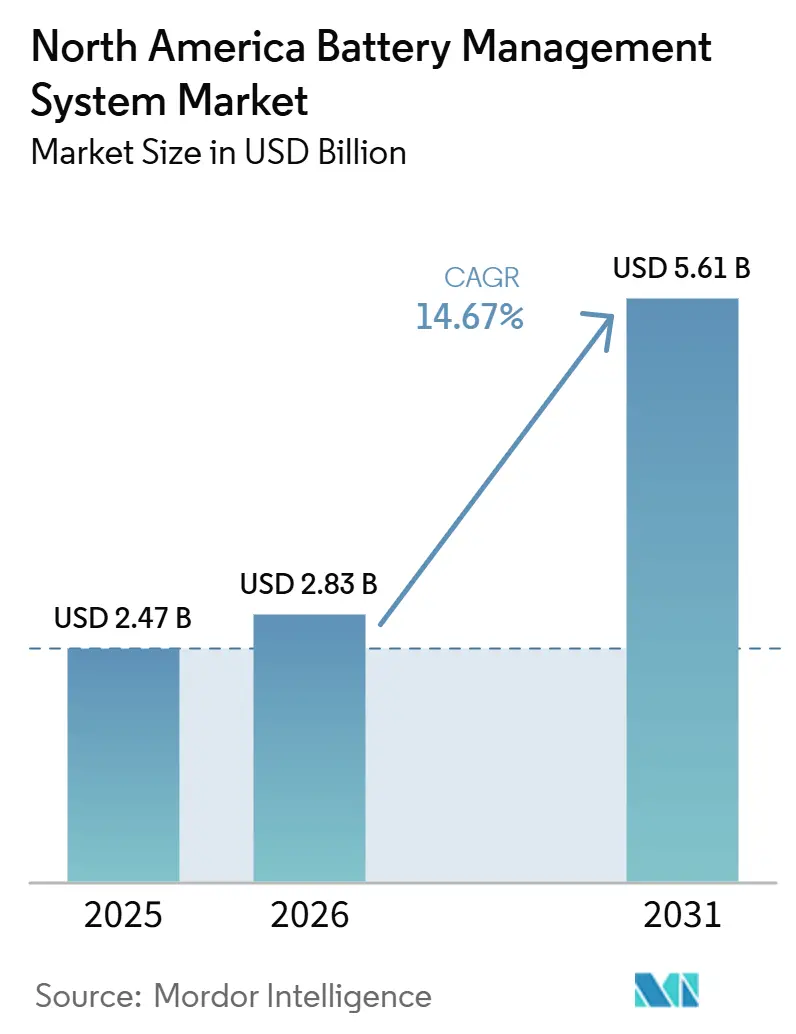

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 5.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des systèmes de gestion de batteries en Amérique du Nord par Mordor Intelligence

La taille du Marché des Systèmes de Gestion de Batterie en Amérique du Nord devrait s'étendre de 2,47 milliards USD en 2025 et 2,83 milliards USD en 2026 à 5,61 milliards USD d'ici 2031, enregistrant un CAGR de 14,67% entre 2026 et 2031. Le marché dépasse désormais un simple rôle de protection, car les acheteurs considèrent désormais les systèmes de gestion de batterie comme des plateformes d'intelligence qui contribuent à soutenir l'évaluation des actifs, les décisions de disponibilité et la planification des services. Les services publics accordent davantage de valeur à la visibilité de l'état de santé des batteries, et les fabricants de véhicules électriques utilisent la télémétrie des batteries plus directement dans la conception des garanties et la gestion du cycle de vie des packs. Ce changement élargit la demande sur les plateformes de véhicules, le stockage stationnaire et les applications de flotte dans le marché des systèmes de gestion de batterie en Amérique du Nord. Les règles relatives au contenu domestique et les exigences d'approvisionnement liées aux FEOC réorientent également les achats vers des piles matérielles et logicielles nord-américaines aux États-Unis et au Canada. La stratégie concurrentielle est de plus en plus centrée sur l'approvisionnement local certifié, la différenciation axée sur les logiciels et les architectures qui réduisent la propagation des défaillances dans les grands systèmes de batterie.[1]Pacific Gas and Electric Company, "PG&E et Tesla transforment le Cybertruck en actif de réseau, faisant avancer l'avenir de l'énergie électrique en Californie," PG&E Corporation, pgecorp.com

Principaux Enseignements du Rapport

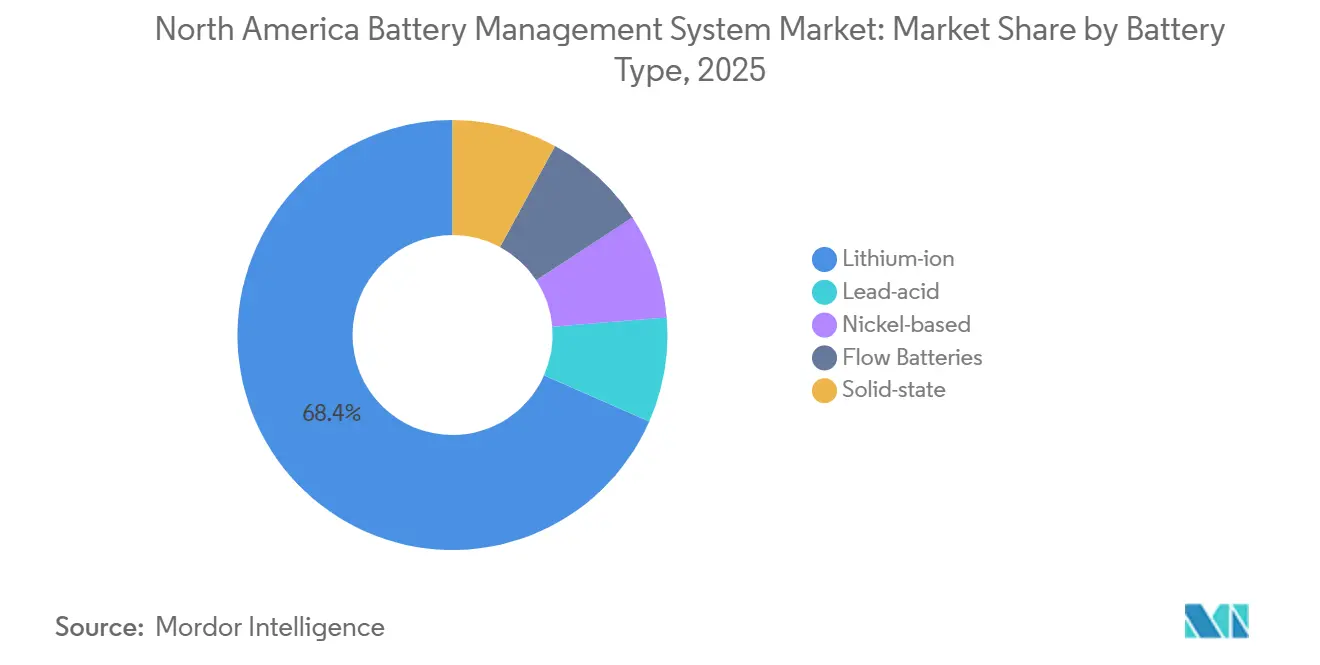

- Par type de batterie, le lithium-ion détenait 68,4% des revenus du segment en 2025, tandis que les systèmes de gestion de batterie à état solide devraient se développer à un CAGR de 31,8% jusqu'en 2031.

- Par topologie, les systèmes distribués étaient en tête avec une part de 39,3% en 2025 et devraient également enregistrer le CAGR le plus rapide à 21,1% jusqu'en 2031.

- Par composant, le matériel a capturé 67,8% des revenus des composants en 2025, tandis que le logiciel devrait progresser à un CAGR de 21,9% jusqu'en 2031.

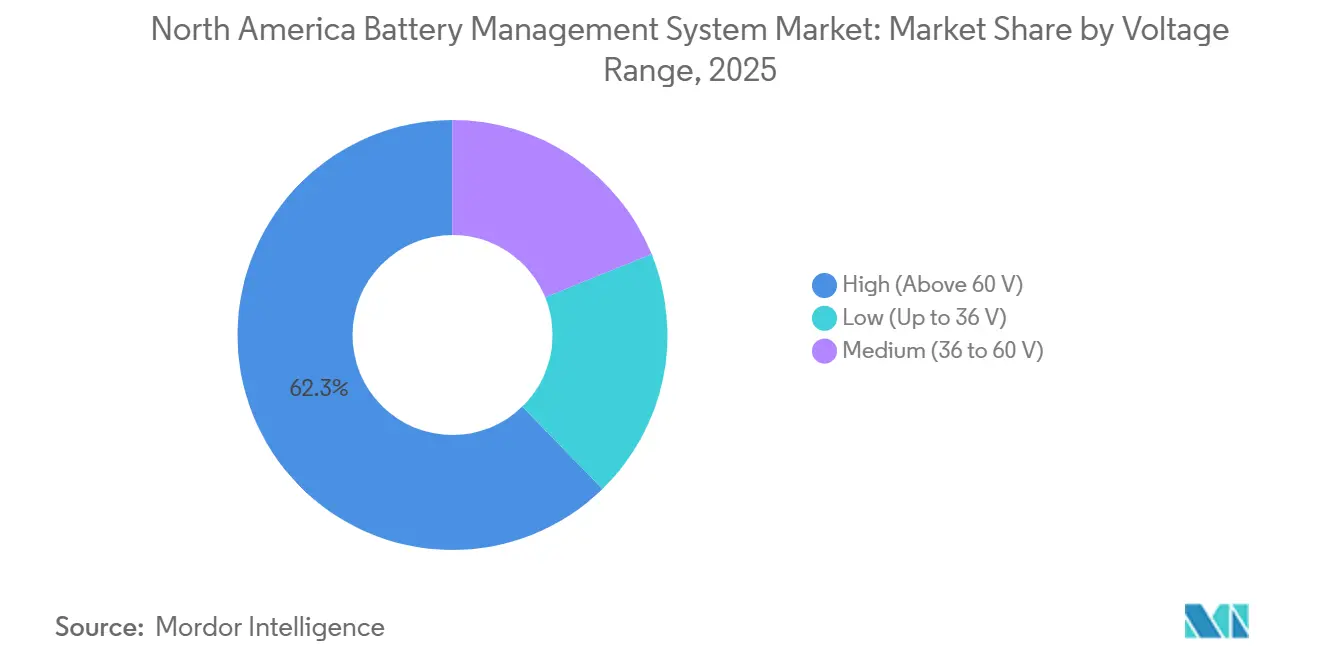

- Par plage de tension, les systèmes haute tension supérieurs à 60V représentaient 62,3% du segment en 2025 et devraient croître à un CAGR de 17,6% jusqu'en 2031.

- Par application, l'automobile détenait 48,9% des revenus du segment en 2025, tandis que le stockage d'énergie stationnaire devrait croître à un CAGR de 25,4% jusqu'en 2031.

- Par géographie, les États-Unis détenaient 78,6% de la part du marché des systèmes de gestion de batterie en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un CAGR de 19,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de gestion de batteries en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accélération de la pénétration des véhicules électriques et des mandats zéro émission | +3.5% | États-Unis et Canada, avec des retombées au Mexique | Moyen terme (2 à 4 ans) |

| Incitations fédérales et provinciales au stockage d'énergie | +2.8% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Baisse des coûts des batteries lithium-ion | +2.2% | À l'échelle régionale, avec une attraction plus forte de la construction de gigafactories nationales | Moyen terme (2 à 4 ans) |

| Les pilotes V2G menés par les services publics nécessitent un BMS avancé | +1.8% | Marchés principaux des États-Unis | Long terme (≥ 4 ans) |

| Modèles de revenus BaaS connectés au cloud | +1.0% | États-Unis et Canada, avec des gains précoces au Mexique | Moyen terme (2 à 4 ans) |

| Startups de gestion thermique en climat froid | +0.8% | Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Pénétration des Véhicules Électriques et des Mandats Zéro Émission

La politique en matière de véhicules électriques dans le marché des systèmes de gestion de batterie en Amérique du Nord évolue d'une pression directe sur les ventes vers un soutien à l'achat et au développement des infrastructures. Le Canada a rétabli des incitations à l'achat de véhicules électriques allant jusqu'à 5 000 CAD (3 600 USD) en février 2026 et a associé cette décision à 1,5 milliard CAD (1,1 milliard USD) pour les infrastructures de recharge. Ce type de stimulation de la demande produit généralement des cycles de remplacement de véhicules plus stables, ce qui soutient une demande répétée de systèmes de gestion de batterie sur une période plus longue. Aux États-Unis, les droits de douane liés au contenu des véhicules poussent également les constructeurs automobiles à localiser davantage de plateformes de véhicules électriques et d'assemblage de packs. L'effet combiné est une base installée de véhicules électriques plus large et une flotte adressable plus étendue pour la surveillance avancée, la gestion thermique et l'analyse des garanties dans le marché des systèmes de gestion de batterie en Amérique du Nord.

Incitations Fédérales/Provinciales au Stockage d'Énergie

Les incitations au stockage d'énergie restent l'un des soutiens de croissance les plus clairs pour le marché des systèmes de gestion de batterie en Amérique du Nord. Les projets dont la construction débute en 2026 peuvent bénéficier de crédits d'impôt à l'investissement allant jusqu'à 50% lorsque les conditions de contenu domestique et de main-d'œuvre sont remplies. Les règles de récupération FEOC rendent également les décisions d'approvisionnement plus sensibles, car les paiements à des entités étrangères interdites peuvent compromettre l'avantage fiscal initial sur la durée de vie de l'actif. Cela améliore la position des fournisseurs nationaux tels que Nuvation Energy, dont la plateforme G5 certifiée UL 1973 est fabriquée aux États-Unis et au Canada. Les programmes provinciaux au Canada stimulent également la demande derrière le compteur et maintiennent la conformité UL 1973 et UL 9540 au cœur des décisions d'approvisionnement dans le marché des systèmes de gestion de batterie en Amérique du Nord.

Baisse des Coûts des Batteries Lithium-Ion

La baisse des coûts des cellules élargit la valeur commerciale des contrôles, de l'analyse et de la certification dans le marché des systèmes de gestion de batterie en Amérique du Nord. À mesure que les packs de batteries deviennent moins chers, le matériel et le logiciel des systèmes de gestion de batterie représentent une part plus importante de l'économie totale du système. Cela importe le plus dans les projets de stockage et de sauvegarde industrielle où les acheteurs examinent attentivement le coût du cycle de vie, la maintenabilité et la visibilité à distance. La capacité de fabrication de cellules de stockage nord-américaines s'accroît également rapidement, et l'installation de LG Energy Solution à Holland est passée de 4 GWh à 16,5 GWh de capacité de cellules de stockage dédiées, avec une production régionale ciblée à 50 GWh d'ici fin 2026. Cette échelle locale devrait rendre les déploiements de batteries plus abordables et ouvrir la demande des applications sensibles aux coûts qui dépendaient auparavant de systèmes de surveillance plus simples.

Les Pilotes V2G Menés par les Services Publics Nécessitent un BMS Avancé

Les programmes véhicule-réseau créent une nouvelle exigence en matière de logiciels et de contrôles dans le marché des systèmes de gestion de batterie en Amérique du Nord. PG&E a lancé un programme V2G basé sur courant alternatif avec la plateforme Cybertruck de Tesla en avril 2026, ce qui a fait passer l'énergie bidirectionnelle du statut de pilote à un modèle d'exploitation commercial en Californie. Des programmes antérieurs de Toyota avec Oncor au Texas et de Ford avec Sunrun dans le Maryland ont montré que la logique des systèmes de gestion de batterie doit désormais gérer le calendrier de distribution, le contrôle thermique et la dégradation sensible à la garantie sous des flux d'énergie bidirectionnels. Cela augmente la valeur des API de contrôle à faible latence et d'une interopérabilité plus étroite avec les services publics. Les fournisseurs capables d'équilibrer les revenus du réseau avec les contraintes de santé des batteries devraient occuper une position logicielle plus attractive dans le marché des systèmes de gestion de batterie en Amérique du Nord.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rappels de sécurité liés à l'emballement thermique | -1.5% | États-Unis, avec des retombées sur les chaînes d'approvisionnement du Canada et du Mexique | Court terme (≤ 2 ans) |

| Dépendance aux cellules importées | -2.0% | Les 3 pays, avec une exposition plus forte au Mexique | Moyen terme (2 à 4 ans) |

| Peu de laboratoires de sécurité fonctionnelle au Mexique | -0.6% | Mexique | Moyen terme (2 à 4 ans) |

| Enchevêtrement de brevets sur les algorithmes SoC | -0.7% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de Sécurité Liés à l'Emballement Thermique

Les rappels de sécurité stimulent la demande d'une logique de contrôle plus robuste dans le marché des systèmes de gestion de batterie en Amérique du Nord, même s'ils créent également une pression réputationnelle à court terme sur l'adoption des véhicules électriques. En octobre 2025, le rappel numéro 25V655 a couvert 19 077 unités Nissan LEAF aux États-Unis en raison d'un risque de surchauffe rapide lors de la charge de niveau 3, lié à des dépôts de lithium et à un contrôle insuffisant dans des conditions de charge élevée. De tels événements poussent souvent les équipementiers et les fournisseurs à investir davantage dans la détection, les modèles thermiques et la validation. Le problème à court terme est que les gros titres sur les rappels peuvent ralentir l'adoption par les consommateurs et réduire le rythme des nouvelles installations de véhicules. La conformité aux normes ISO 26262 et UL 2580 ajoute également des coûts et du temps d'ingénierie, ce qui rend l'entrée plus difficile pour les petits acteurs.

Dépendance aux Cellules Importées

La dépendance aux cellules importées reste le risque structurel d'approvisionnement le plus évident dans le marché des systèmes de gestion de batterie en Amérique du Nord. Le Mexique a atteint février 2026 sans production commerciale de cellules de batteries pour véhicules électriques, ce qui a laissé les programmes de batteries locaux dépendants des importations et a compliqué les plans d'approvisionnement régionaux. Cela est important car les interfaces des systèmes de gestion de batterie, la validation des logiciels et les travaux de conformité sont souvent fixés tôt dans un projet de batterie. Lorsque l'origine des cellules change tardivement dans le programme, les intégrateurs peuvent avoir besoin de retravailler les communications, les contrôles et la documentation. La capacité de fabrication nationale augmente, mais la transition d'approvisionnement crée encore des risques de calendrier et des pressions sur les coûts dans l'ensemble du marché des systèmes de gestion de batterie en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : l'État Solide Remodèle une Base Lithium-Ion

Le lithium-ion détenait 68,4% du segment par type de batterie en 2025, ce qui le maintenait au centre de la demande actuelle dans le marché des systèmes de gestion de batterie en Amérique du Nord. Cette position reflète la standardisation des plateformes de véhicules électriques, des chaînes d'approvisionnement matures et des modèles logiciels déjà formés autour du comportement du lithium-ion. La base installée favorise également les fournisseurs disposant de modèles éprouvés d'état de charge, d'équilibrage et de gestion thermique pour les cellules à électrolyte liquide. Ces avantages devraient maintenir la domination du lithium-ion dans les programmes de véhicules et de stockage à court terme, même si les règles d'approvisionnement et les nouvelles chimies commencent à modifier les plans de développement.

Les systèmes de gestion de batterie à état solide devraient croître à un CAGR de 31,8% jusqu'en 2031, ce qui en fait l'évolution de type de batterie la plus rapide dans le marché des systèmes de gestion de batterie en Amérique du Nord. Les fournisseurs s'engagent tôt car les électrolytes solides nécessitent des approches de détection différentes, et les méthodes conventionnelles de comptage de Coulomb et de tension en circuit ouvert sont moins fiables avec ces profils de résistance.[2]LG Energy Solution, "Interview B.around Partie 1," LG Energy Solution, inside.lgensol.com Les batteries plomb-acide, à base de nickel et à flux servent encore des usages plus restreints tels que les UPS industriels, les groupes motopropulseurs hybrides et le stockage multi-heures, mais elles ne bénéficient pas du même élan de plateforme. La certification précoce des algorithmes selon IEC 62619 et ISO 26262 augmente le coût de qualification, mais crée également une barrière de changement plus forte pour les fournisseurs une fois que les programmes à état solide passent en production à grande échelle.

Par Topologie : les Conceptions Distribuées Mènent sur la Résilience et l'Échelle

La topologie distribuée détenait 39,3% du segment en 2025 et devrait également croître à un CAGR de 21,1%, ce qui est inhabituel pour une conception dominante dans le marché des systèmes de gestion de batterie en Amérique du Nord. Les services publics préfèrent cette architecture car elle limite la propagation des défauts et soutient l'expansion modulaire. Cette préférence s'est renforcée à mesure que les acheteurs accordent plus de valeur à l'isolation du système, à la résilience et à la disponibilité partielle en cas de défaillance. La conception contribue également à réduire l'exposition aux assurances et aux opérations sur les grands actifs de stockage où une seule défaillance peut affecter une installation de grande valeur.

La topologie centralisée convient encore à de nombreux programmes automobiles car elle offre un encombrement compact et un chemin d'homologation plus simple selon les règles de sécurité des véhicules. Les systèmes modulaires gagnent du terrain dans les packs de véhicules électriques à 800 volts et le stockage de batteries réutilisées car le nombre de canaux peut être ajusté plus efficacement selon le cas d'utilisation. La plateforme BMS modulaire de BorgWarner montre comment les fournisseurs de véhicules transforment cette flexibilité en avantage multiplateforme sur les programmes de véhicules particuliers et commerciaux. Les conceptions hybrides émergent également là où les clients souhaitent le coût réduit du contrôle central et la tolérance aux pannes de la détection distribuée dans la même installation.

Par Composant : la Croissance des Logiciels Dépasse le Volume du Matériel

Le matériel a capturé 67,8% de la part du marché des systèmes de gestion de batterie en Amérique du Nord au sein des composants en 2025, de sorte que les unités de contrôle physiques, les capteurs et les circuits intégrés de surveillance définissent encore les dépenses les plus courantes. Cela reflète l'ampleur des projets automobiles et de réseau où le matériel de détection certifié est obligatoire. Les acheteurs ancrent encore la sélection des fournisseurs autour de la précision de mesure, de l'historique de sécurité et du support d'intégration. Dans l'industrie des systèmes de gestion de batterie, cela maintient les leaders des semi-conducteurs et les fournisseurs de matériel au centre des principales victoires de conception.

Le logiciel devrait croître à un CAGR de 21,9% jusqu'en 2031, ce qui en fait la couche de composants à la croissance la plus rapide dans le marché des systèmes de gestion de batterie en Amérique du Nord. La plateforme B.around de LG Energy Solution reflète ce changement car elle applique des outils basés sur l'IA aux diagnostics de sécurité, à la prédiction de dégradation et à l'optimisation des schémas de conduite avec des plages d'erreur de capacité résiduelle plus étroites que les méthodes plus anciennes. Texas Instruments pousse également des conceptions de BMS sans fil qui réduisent le câblage et rendent les mises à jour à distance plus pratiques dans les packs de véhicules électriques commerciaux. À mesure que le matériel arrive à maturité, les analyses récurrentes, les couches de cybersécurité et les outils de service à distance devraient capturer plus de valeur que les seules fonctions de surveillance de base.

Par Plage de Tension : les Systèmes Haute Tension Fixent le Rythme Technique

Les systèmes haute tension supérieurs à 60V détenaient 62,3% du segment de plage de tension en 2025 et restent le principal bassin de valeur dans le marché des systèmes de gestion de batterie en Amérique du Nord. L'évolution vers les plateformes de véhicules électriques à 800 volts et les grandes piles de stockage augmente à la fois la complexité de détection et la valeur moyenne du système. La précision importe davantage à mesure que la tension du pack augmente, car même de petites erreurs de mesure peuvent entraîner des conséquences plus importantes en matière de sécurité, de garantie et de performance. Cela pousse les fournisseurs à se concentrer sur la redondance, la stabilité à long terme et des plages de fonctionnement thermique plus larges.

Le BMS haute tension est également la classe de tension à la croissance la plus rapide avec un CAGR de 17,6% jusqu'en 2031, ce qui maintient les investissements concentrés à l'extrémité supérieure du marché des systèmes de gestion de batterie en Amérique du Nord. Le RES60A-Q1 de Texas Instruments illustre la réponse des composants car il a été conçu pour une mesure haute tension précise sur de longues durées de vie opérationnelles. Les systèmes à tension moyenne continuent de soutenir les véhicules électriques légers, les AGV industriels et l'automatisation des entrepôts, tandis que les conceptions basse tension restent centrées sur les appareils portables et l'électronique grand public. Des normes de qualification automobile plus strictes élargissent l'écart entre les produits de surveillance simples et les solutions certifiées requises pour les grandes plateformes de batteries.

Par Application : l'Automobile Mène Tandis que le Stockage Change la Composition

L'automobile détenait 48,9% du segment d'application en 2025, ce qui maintenait les véhicules comme la plus grande utilisation finale dans le marché des systèmes de gestion de batterie en Amérique du Nord. Des années de travail de certification, d'alignement des fournisseurs et d'échelle de plateforme donnent encore aux programmes automobiles une solide avance opérationnelle. Cette avance est la plus claire dans la validation des packs, l'analyse des garanties et les relations d'approvisionnement à grand volume. La composition des applications change encore car les nouveaux centres de demande croissent plus vite que la seule production de véhicules.

Le stockage d'énergie stationnaire devrait se développer à un CAGR de 25,4% jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le marché des systèmes de gestion de batterie en Amérique du Nord. Le soutien de la loi sur la réduction de l'inflation, les besoins d'intégration des énergies renouvelables et les stratégies d'alimentation des centres de données augmentent la demande de systèmes de gestion de batterie dans le stockage sur réseau et commercial. Le projet de stockage colocalisé de 500 MWh de Microsoft en Virginie montre que les actifs de batteries sont construits comme des outils de réseau générateurs de revenus plutôt que comme de simples systèmes de sauvegarde. Les déploiements de batteries de seconde vie créent également une nouvelle couche d'application qui favorise les plateformes configurables telles que le G5 de Nuvation Energy, qui prend en charge plusieurs chimies et tensions de 60V à 1 500V.

Analyse Géographique

Marché des systèmes de gestion de batteries aux États-Unis

Les États-Unis détenaient 78,6% de la part du marché des systèmes de gestion de batterie en Amérique du Nord en 2025 et restent le plus grand centre de demande de la région. Les crédits d'impôt fédéraux pour le stockage, l'échelle de fabrication des véhicules électriques et les importants besoins en électricité des centres de données continuent d'ancrer l'activité de déploiement. Le Texas seul a enregistré 40 GW de demandes d'interconnexion de stockage autonome au cours de 2024 et 2025, ce qui montre la taille du pipeline de projets désormais lié aux achats de systèmes de gestion de batterie. La Californie et le Texas représentaient ensemble 55% de la capacité installée de BESS aux États-Unis jusqu'en 2025, et la production nationale de batteries de réseau devrait atteindre 145 GWh par an d'ici fin 2026. L'ordonnance FERC 2222 aide également des États tels que la Californie, New York, la Virginie et le Colorado à devenir des premiers sites pour les plateformes de systèmes de gestion de batterie bidirectionnels.

Le Canada dispose d'une base de volume plus petite, mais exerce une forte influence dans la R&D, les achats structurés et les performances des batteries par temps froid. L'IESO de l'Ontario a sollicité 1,6 GW de nouvelle capacité de stockage dans son processus LT2 de 2025, ce qui soutient un pipeline stable de services publics pour le marché des systèmes de gestion de batterie en Amérique du Nord. Le soutien fédéral comprenait également 22 millions CAD (16,1 millions USD) pour l'innovation en matière de batteries en octobre 2025 et 11 millions CAD (7,9 millions USD) pour des projets de batteries axés sur le Québec en avril 2026. L'incitation canadienne rétablie pour les véhicules électriques allant jusqu'à 5 000 CAD (3 600 USD) en février 2026 devrait soutenir une croissance plus stable de la flotte et une demande automobile continue.

Le Mexique est le pays à la croissance la plus rapide dans le marché des systèmes de gestion de batterie en Amérique du Nord et devrait se développer à un CAGR de 19,1% jusqu'en 2031. Son cadre de stockage de mars 2025 et les règles d'autorisation ultérieures ont donné aux investisseurs privés une voie plus claire pour déployer du stockage dans le Système Électrique National. Le projet de module de batterie de BMW d'une valeur de 800 millions EUR (864 millions USD) à San Luis Potosí et l'investissement de 400 millions USD en LFP de Pomega montrent comment la production locale se rapproche de l'intégration des systèmes de gestion de batterie. Le marché souffre encore d'une capacité limitée de laboratoires de sécurité fonctionnelle et d'une base d'ingénierie plus restreinte, mais la délocalisation à proximité et les nouveaux investissements dans les batteries devraient maintenir la croissance du Mexique au-dessus de la moyenne régionale.

Marché des systèmes de gestion de batteries au Mexique

Le Mexique s'impose comme le marché le plus dynamique de la région, avec une croissance annuelle projetée d'environ 16 % de 2024 à 2029. Le marché des systèmes de gestion de batteries du pays traverse une phase de transformation, portée par des investissements significatifs dans les infrastructures de fabrication de véhicules électriques. L'établissement de grandes installations de fabrication, notamment l'usine de Tesla d'une valeur de 5 milliards USD près de Monterrey et l'investissement d'un milliard d'euros d'Audi à Puebla, signale un fort potentiel de marché. L'engagement du gouvernement à déployer 30 GW supplémentaires d'énergie renouvelable d'ici 2030 crée de nouvelles opportunités pour les systèmes de gestion du stockage d'énergie dans les applications de stockage sur réseau. La position stratégique du pays dans les réseaux de fabrication nord-américains, combinée aux récents investissements dans les infrastructures de centres de données, favorise un environnement propice à la croissance du marché. Malgré les défis liés à l'adoption des véhicules électriques au niveau des consommateurs, les secteurs industriel et commercial continuent de stimuler la demande de solutions industrielles sophistiquées de gestion de batteries.

Marché des systèmes de gestion de batteries au Canada

Le marché canadien des systèmes de gestion de batteries est caractérisé par des investissements substantiels dans la fabrication de véhicules électriques et les infrastructures de production de batteries. Le secteur automobile du pays connaît une transformation significative, avec de grands fabricants comme Honda s'engageant à hauteur de 15 milliards USD pour de nouvelles installations de fabrication en Ontario. Le marché est encore renforcé par le développement de nombreux projets de stockage d'énergie par batteries, notamment les systèmes de stockage d'énergie par batteries de Fitzroy et de Trail Road. L'engagement du Canada à atteindre la neutralité carbone d'ici 2050 stimule l'adoption de solutions de systèmes de gestion de l'alimentation dans diverses applications. L'accent mis par le pays sur l'expansion des centres de données, illustré par les investissements significatifs de Microsoft au Québec, crée une demande supplémentaire de solutions fiables de systèmes de surveillance de batteries. Le marché bénéficie également de l'adoption croissante des technologies d'énergie renouvelable et du besoin croissant de solutions de stabilisation du réseau.

Marché des systèmes de gestion de batteries dans les autres pays

Les autres territoires nord-américains présentent des niveaux variables de développement du marché dans le secteur des systèmes de gestion de batteries. Ces régions sont caractérisées par des opportunités émergentes dans l'intégration des énergies renouvelables et les applications industrielles. Le développement du marché dans ces zones est principalement porté par une industrialisation croissante, une sensibilisation accrue aux solutions de stockage d'énergie et l'adoption progressive des véhicules électriques. Bien que ces marchés puissent être de moindre envergure, ils jouent un rôle crucial dans la dynamique globale du marché régional, notamment dans des applications spécialisées telles que les télécommunications et les systèmes d'alimentation de secours. Le potentiel de croissance future dans ces régions est étroitement lié aux initiatives gouvernementales promouvant l'adoption des énergies propres et aux efforts de modernisation industrielle.

Paysage concurrentiel

Principales entreprises sur le marché des systèmes de gestion de batteries en Amérique du Nord

Le marché des systèmes de gestion de batterie en Amérique du Nord est modérément concentré dans les semi-conducteurs et beaucoup plus fragmenté dans l'intégration de systèmes et les logiciels. Texas Instruments, Analog Devices, STMicroelectronics et Renesas occupent des positions solides dans les circuits intégrés de surveillance de batteries car la qualification de niveau automobile, les longs cycles de conception et la propriété intellectuelle des algorithmes sont difficiles à reproduire. Texas Instruments a utilisé le CES 2026 pour positionner le BMS sans fil comme prêt pour la production en série pour les packs de véhicules électriques commerciaux, ce qui montre une volonté de faire de la réduction des câbles et de l'architecture compatible avec les mises à jour à distance une caractéristique standard plutôt qu'une option premium. STMicroelectronics a renforcé l'aspect sécurité en avril 2026 avec son circuit intégré de surveillance multicellule L9963E conçu pour la capacité ISO 26262 ASIL-D. Cette couche du marché récompense davantage l'échelle, la profondeur de certification et la continuité de la plateforme que la seule concurrence par les prix.

La concurrence change au niveau du système, où les fournisseurs automobiles et les spécialistes du réseau suivent des voies très différentes dans le marché des systèmes de gestion de batterie en Amérique du Nord. BorgWarner a étendu son programme de BMS en production en série en février 2026 pour couvrir des plateformes supplémentaires de voitures particulières et de véhicules utilitaires légers, ce qui a approfondi sa portée dans les applications automobiles à grand volume. Nuvation Energy a pris la voie opposée en se concentrant sur le stockage sur réseau aligné sur les FEOC avec une plateforme fabriquée localement et des services de conception personnalisée pour les applications qui ne correspondent pas aux produits standard. Ces mouvements montrent que l'avantage concurrentiel dépend désormais moins d'être large et davantage de répondre aux besoins de conformité, de certification et de service d'un programme de batteries spécifique.

Un second concours se forme autour des logiciels et des batteries de seconde vie, où la variation chimique et l'analyse en nuage importent plus que le seul volume de matériel. Le travail de LG Energy Solution avec Qualcomm sur une solution de diagnostic basée sur SoC pointe vers un modèle où une puissance de calcul plus élevée soutient la surveillance de la santé en temps réel et l'analyse de sécurité basée sur l'IA sans connexion à un serveur séparé. Moment Energy et Nuvation Energy gagnent également en visibilité dans les systèmes de batteries réutilisées car l'application exige une logique de contrôle configurable et une validation de sécurité solide. Les entrants axés sur les logiciels peuvent encore faire pression sur les fournisseurs établis, mais ils auront besoin d'une interopérabilité avec les services publics, d'une crédibilité en matière de cybersécurité et d'un soutien à la certification pour gagner une part durable dans le marché des systèmes de gestion de batterie en Amérique du Nord.

Des acteurs diversifiés façonnent une structure de marché dynamique

Le marché nord-américain des systèmes de gestion de batteries présente un mélange équilibré de conglomérats mondiaux et de fournisseurs de technologies spécialisés, créant un environnement concurrentiel qui stimule l'innovation et la croissance du marché. Les grandes multinationales comme Texas Instruments et Schneider Electric tirent parti de leurs ressources étendues et de leurs réseaux de distribution établis pour maintenir une part de marché significative, tandis que des acteurs spécialisés comme Nuvation Energy se concentrent sur le développement de solutions de niche pour des applications spécifiques. La structure du marché est caractérisée par une consolidation continue à travers des acquisitions stratégiques et des partenariats, comme en témoigne l'acquisition de Lithium Balance par Sensata Technologies et diverses coentreprises entre des acteurs établis et des fournisseurs de technologies émergents.

Le paysage concurrentiel est encore façonné par la présence de géants de l'industrie automobile qui ont intégré les capacités des systèmes de gestion de batteries dans leur portefeuille plus large de solutions pour véhicules électriques. Les acteurs du marché poursuivent de plus en plus des stratégies d'intégration verticale pour renforcer leur position dans la chaîne de valeur, de la fabrication de composants à l'intégration de systèmes. Le secteur a connu une tendance aux alliances stratégiques entre les fabricants de batteries et les fournisseurs de systèmes de gestion de batteries, créant des partenariats écosystémiques qui améliorent les offres de produits et la portée du marché. Cette approche collaborative est devenue essentielle pour répondre aux exigences techniques complexes et aux normes en évolution dans le secteur des systèmes de gestion de batteries.

L'innovation et l'intégration sont les moteurs du succès futur

Le succès sur le marché nord-américain des systèmes de gestion de batteries dépend de plus en plus de la capacité des entreprises à développer des solutions sophistiquées et évolutives qui répondent aux besoins évolutifs des clients dans de multiples applications. Les acteurs établis du marché doivent se concentrer sur l'innovation technologique continue, notamment dans des domaines tels que la connectivité sans fil, l'intégration de l'intelligence artificielle et les capacités de diagnostic avancées. La capacité à fournir des services d'assistance complets, notamment l'intégration de systèmes et la maintenance post-implémentation, est devenue cruciale pour maintenir un avantage concurrentiel. Les entreprises doivent également démontrer de solides capacités à respecter des normes de sécurité strictes et des exigences réglementaires, notamment dans les applications automobiles et de stockage d'énergie à l'échelle du réseau.

Pour les acteurs émergents et les challengers du marché, la différenciation par des solutions spécialisées et des segments de marché ciblés offre une voie viable vers la croissance. Les facteurs de succès comprennent le développement de solutions rentables pour des applications spécifiques, l'établissement de partenariats solides avec les fabricants de batteries et les intégrateurs de systèmes, et le maintien d'une flexibilité pour s'adapter à des normes technologiques en évolution rapide. L'accent croissant mis sur l'intégration des énergies renouvelables et la modernisation du réseau présente des opportunités pour les entreprises capables de répondre efficacement à ces besoins émergents du marché. Les entreprises doivent également tenir compte de l'importance croissante de la durabilité et de la conformité environnementale dans leurs processus de développement de produits et de fabrication, car ces facteurs influencent de plus en plus les décisions des clients et les exigences réglementaires.

Leaders du secteur des systèmes de gestion de batteries en Amérique du Nord

-

Texas Instruments Inc.

-

Sensata Technologies Inc.

-

BorgWarner Inc.

-

Nuvation Energy

-

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Nuvation Energy et Stem, Inc. ont conclu un accord de co-commercialisation pour fournir une solution de contrôle BESS entièrement fabriquée en Amérique du Nord, combinant le Système de Gestion d'Énergie PowerTrack de Stem avec le BMS certifié UL 1973 de Nuvation Energy. L'accord cible les exigences croissantes de conformité FEOC dans les achats de stockage sur réseau aux États-Unis et comprend une validation conjointe des performances avant le déploiement

- Avril 2026 : PG&E et Tesla ont lancé le premier programme véhicule-réseau en courant alternatif en Californie, permettant aux propriétaires de Tesla Cybertruck d'exporter de l'énergie vers le réseau via la technologie Powershare Gateway. Le système basé sur courant alternatif réduit les coûts matériels par rapport aux configurations V2G en courant continu et offre aux participants jusqu'à 4 500 USD d'incitations, marquant une étape commerciale dans le déploiement de BMS bidirectionnel

- Février 2026 : BorgWarner a étendu son programme de BMS en production en série avec un équipementier mondial pour couvrir des véhicules particuliers supplémentaires des segments B et C et des véhicules utilitaires légers pour les applications BEV et PHEV, avec une production étendue débutant en 2029. Le BMS modulaire prend en charge des packs jusqu'à 800 volts et répond aux exigences de sécurité fonctionnelle ASIL D

- Janvier 2026 : Texas Instruments a positionné son protocole BMS sans fil au CES 2026 comme une solution prête pour la production en série pour les packs de véhicules électriques commerciaux, utilisant un protocole à saut de fréquence à créneaux temporels à 2,4 GHz sur le MCU sans fil CC2662R-Q1. Le système prend en charge jusqu'à 100 nœuds avec une latence inférieure à 2 ms et vise l'élimination du câblage en cuivre en guirlande qui ajoute 15 à 20 kg par véhicule

Périmètre du rapport sur le marché des systèmes de gestion de batteries en Amérique du Nord

Un système de gestion de batterie (BMS) est un système électronique qui contrôle et surveille la charge et la décharge des batteries et fournit des notifications sur l'état et la condition du pack de batteries. L'une des fonctions principales du BMS est de fournir des protections critiques pour protéger les batteries contre les dommages.

Le Marché des Systèmes de Gestion de Batterie en Amérique du Nord est segmenté par type de batterie, topologie, composant, tension, application et géographie. Par type de batterie, le marché est segmenté en batteries lithium-ion, plomb-acide, nickel, à flux et à état solide. Par topologie, le marché est segmenté en systèmes centralisés, distribués, modulaires et hybrides. Par composant, le marché est segmenté en matériel et logiciel. Par tension, le marché est segmenté en systèmes basse, moyenne et haute tension. Par application, le marché est segmenté en automobile, stockage stationnaire, électronique grand public, UPS industriel et télécom, médical, et applications aérospatiales et marines. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de gestion de batterie dans 3 pays d'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Stationnaire |

| Portable |

| Transport |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Application | Stationnaire |

| Portable | |

| Transport | |

| Analyse du marché régional par géographie {Taille du marché et prévisions de la demande jusqu'en 2028 (pour les régions uniquement)} | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives 2031 pour les systèmes de gestion de batterie en Amérique du Nord ?

Le marché des systèmes de gestion de batterie en Amérique du Nord devrait atteindre 5,61 milliards USD d'ici 2031 contre 2,83 milliards USD en 2026, avec une croissance à un CAGR de 14,67%.

Quel type de batterie se développe le plus rapidement dans la région ?

Les systèmes de gestion de batterie à état solide devraient connaître la croissance la plus rapide à un CAGR de 31,8% jusqu'en 2031, bien en avance sur les programmes lithium-ion matures.

Pourquoi le logiciel gagne-t-il du terrain plus rapidement que le matériel ?

Le matériel détenait encore 67,8% de part en 2025, mais le logiciel croît à un CAGR de 21,9% car les acheteurs accordent de plus en plus de valeur aux diagnostics, à l'analyse et à la capacité de mise à jour à distance.

Quelle utilisation finale modifie le plus la composition de la demande ?

L'automobile est restée la plus grande application avec 48,9% de part en 2025, mais le stockage d'énergie stationnaire progresse plus rapidement à un CAGR de 25,4% et remodèle les priorités d'approvisionnement.

Pourquoi le Mexique croît-il plus vite que les États-Unis et le Canada ?

Le Mexique devrait croître à un CAGR de 19,1% car la délocalisation à proximité, la réglementation du stockage et les nouveaux investissements dans la fabrication de batteries intègrent les systèmes de gestion de batterie dans les programmes industriels et automobiles.

Quels sont les principaux risques affectant la croissance ?

Les rappels liés à l'emballement thermique, la dépendance aux cellules importées et les infrastructures limitées de sécurité fonctionnelle au Mexique restent les principales contraintes sur le calendrier de déploiement et la qualification des fournisseurs.

Dernière mise à jour de la page le: