Taille et parts du marché des batteries plomb-acide stationnaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 7.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries plomb-acide stationnaires par Mordor Intelligence

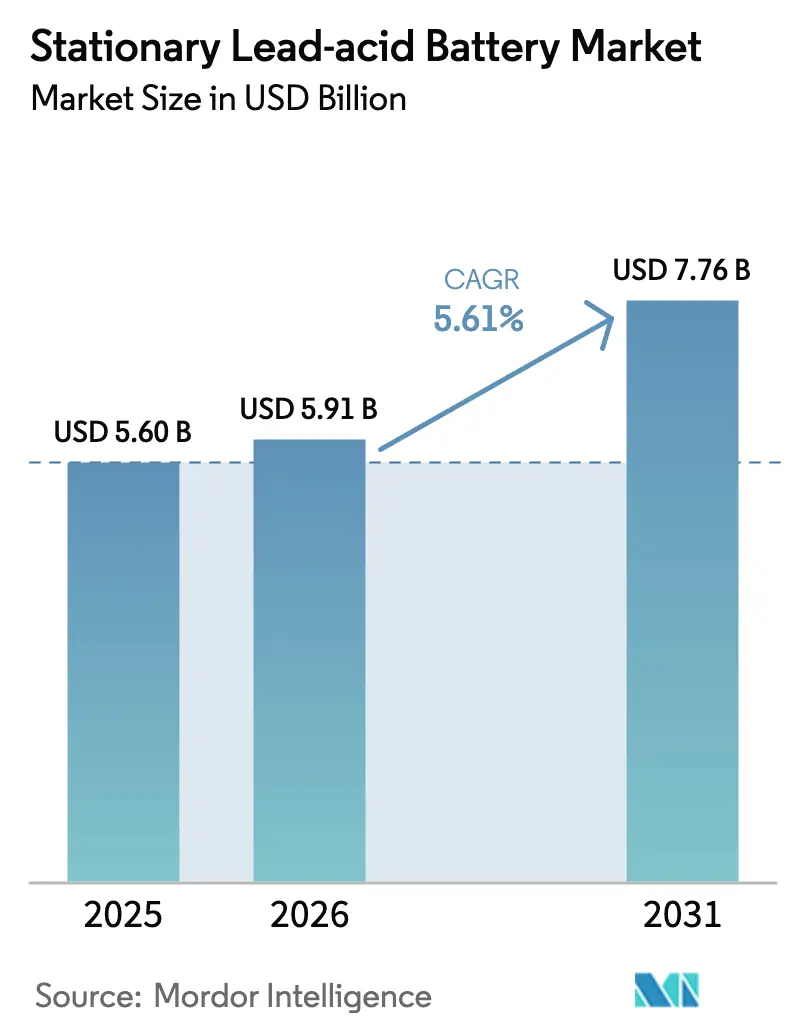

La taille du marché des batteries plomb-acide stationnaires devrait passer de 5,60 milliards USD en 2025 à 5,91 milliards USD en 2026 et atteindre 7,76 milliards USD d'ici 2031, avec un TCAC de 5,61 % sur la période 2026-2031.

Les opérateurs de centres de données, de tours de télécommunications et de projets de stockage pour services publics continuent de choisir cette chimie car elle offre des performances prévisibles, une longue durée de vie en charge flottante et une boucle de recyclage mature à 99 % qui satisfait déjà aux nouvelles réglementations européennes. L'incendie de Moss Landing en janvier 2025 impliquant des batteries lithium-ion a poussé les clients hyperscale vers des solutions éprouvées ne présentant aucun risque d'emballement thermique. Parallèlement, les conceptions inondées regagnent la faveur dans les salles à haute température après que Pacific Gas & Electric a signalé des taux de défaillance élevés pour les chaînes VRLA étanches. L'Asie-Pacifique ancre à la fois l'offre et la demande, tandis que le Moyen-Orient et l'Afrique affichent des carnets de commandes à deux chiffres liés aux nouveaux déploiements d'énergies renouvelables, signalant un élargissement de la base de clientèle pour le marché des batteries plomb-acide stationnaires.

Les incitations financières pour le contenu domestique aux États-Unis et des quotas de recyclage plus stricts en Europe récompensent les fabricants qui contrôlent les flux de fin de vie, améliorant leurs marges même si la volatilité du plomb brut persiste. Des codes de sécurité matures, un coût total de possession faible et la capacité à fournir des courants de pointe élevés maintiennent le marché des batteries plomb-acide stationnaires ancré dans les sites à mission critique où les temps d'arrêt ne sont pas envisageables. Les variantes hybrides plomb-carbone prolongent la durée de vie en cyclage sous charge partielle, soutenant le lissage des énergies renouvelables dans les réseaux sensibles aux coûts. Ensemble, ces forces protègent la chimie au plomb d'un remplacement massif par des concurrents à plus haute densité d'énergie et maintiennent une trajectoire de croissance pluriannuelle régulière.

Principaux enseignements du rapport

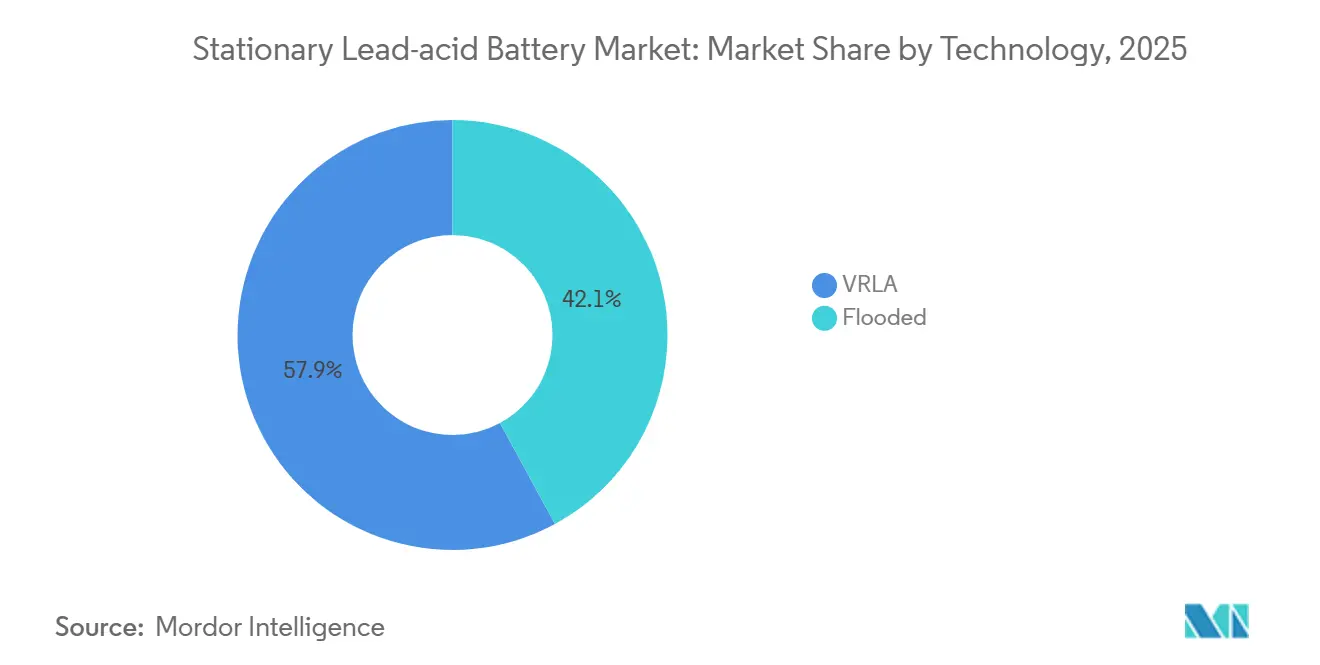

- Par technologie, les batteries VRLA ont capturé 57,9 % de la part de marché des batteries plomb-acide stationnaires en 2025, tandis que les formats inondés devraient se développer à un TCAC de 6,8 % jusqu'en 2031.

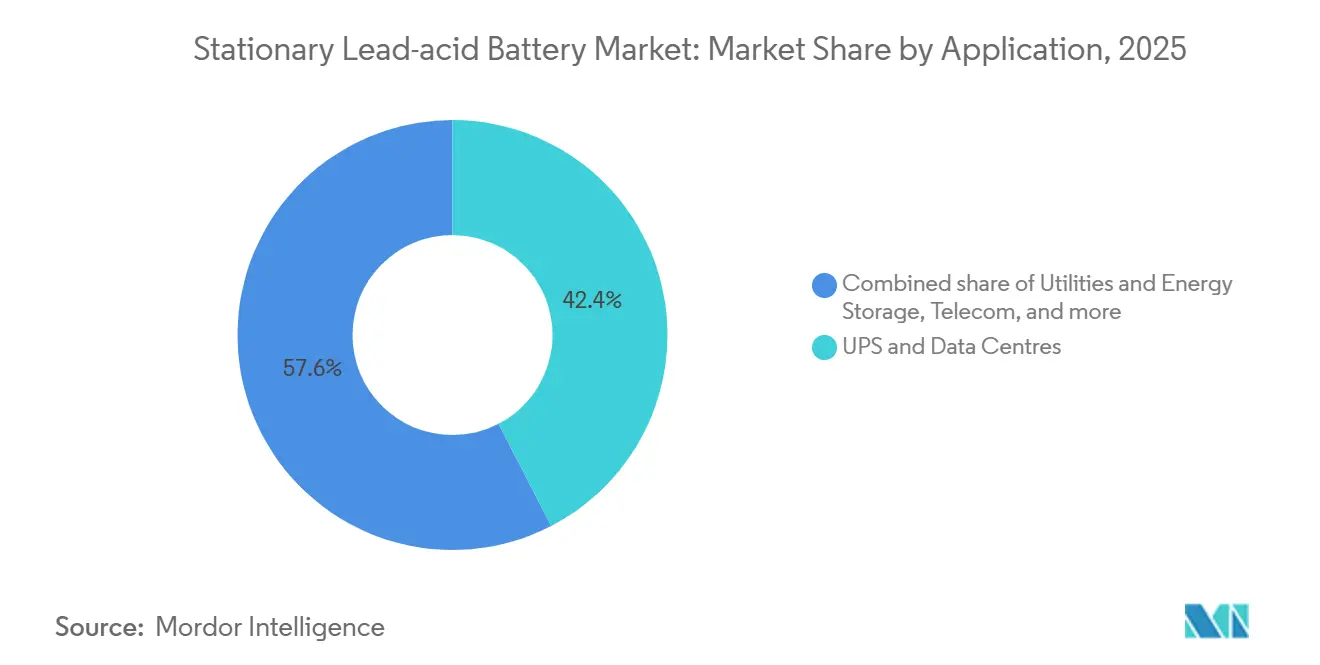

- Par application, les systèmes UPS et de centres de données ont représenté 42,4 % de la taille du marché des batteries plomb-acide stationnaires en 2025, tandis que les projets de services publics et de stockage d'énergie sont en voie d'atteindre un TCAC de 8,1 % entre 2026 et 2031.

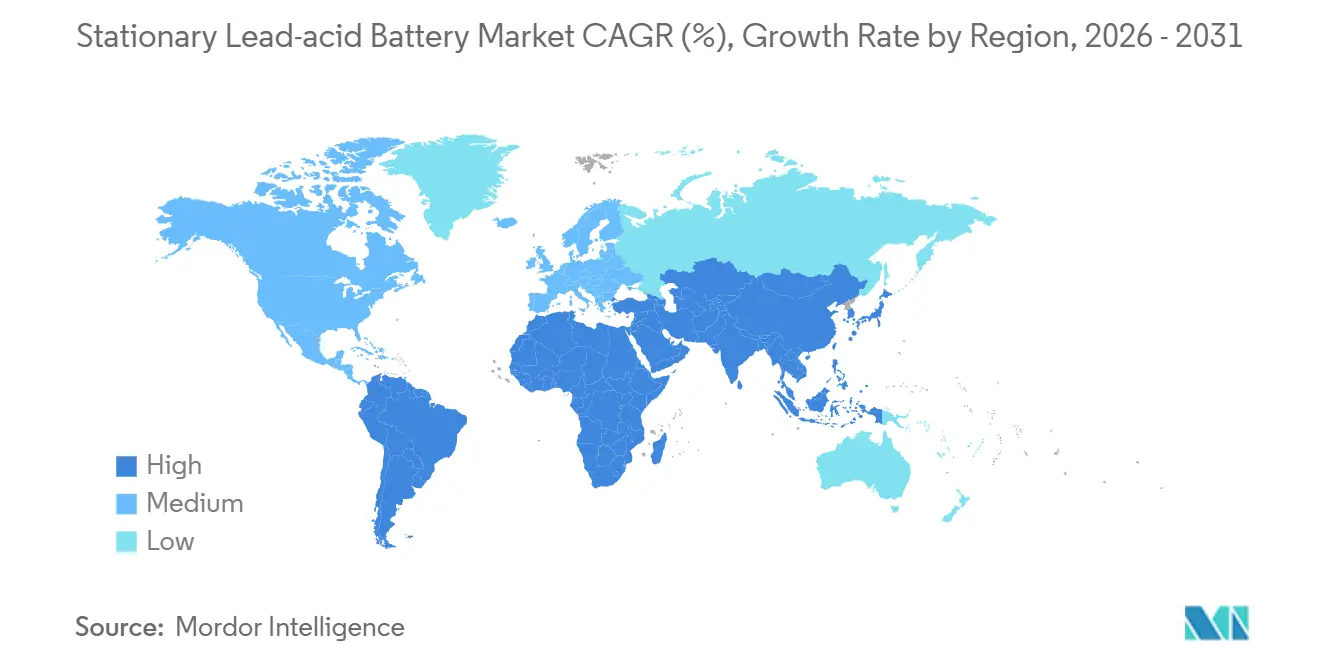

- Par géographie, l'Asie-Pacifique a généré 44,6 % des revenus de 2025 et devrait croître à un TCAC de 6,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries plomb-acide stationnaires

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renaissance de la sauvegarde des centres de données | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Densification des tours de télécommunications en Asie-Pacifique rurale et en Afrique | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Lissage des énergies renouvelables à l'échelle du réseau dans les pays sensibles aux coûts | +0.8% | Mondial, avec des gains précoces en Amérique du Sud et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mandats d'électrification hors réseau dans les mines et le pétrole et gaz | +0.6% | Moyen-Orient et Afrique, Amérique du Sud, Australie et Canada | Moyen terme (2 à 4 ans) |

| Pivot vers la sécurité en s'éloignant du lithium dans les infrastructures critiques | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de réindustrialisation en Amérique du Sud | +0.5% | Amérique du Sud, avec des effets secondaires en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renaissance de la sauvegarde des centres de données

La croissance explosive des empreintes mondiales des centres de données a réinitialisé les attentes en matière de fiabilité des batteries. Les opérateurs classent désormais la stabilité thermique au-dessus de l'efficacité volumétrique après que l'incident de Moss Landing de janvier 2025 a endommagé une partie d'un site lithium-ion de 400 MW, incitant les régulateurs californiens à renforcer les inspections de sécurité.[1]California Energy Storage Alliance, « L'incendie de la batterie Vistra déclenche un examen », storagealliance.org EnerSys a répondu avec des racks inondés à haute puissance intégrant un micrologiciel de surveillance avancé pour garantir une disponibilité de 99,99 % sans introduire de modernisations de suppression d'incendie. Les données d'enquête de l'Uptime Institute montrent que 74 % des gestionnaires hyperscale ont ajouté le score d'emballement thermique aux listes de contrôle des achats, bénéficiant directement à la chimie au plomb. Pacific Gas & Electric a par la suite suspendu les nouveaux achats de VRLA étanches pour les salles à haute température, citant une longévité supérieure des chaînes inondées ventilées.

Densification des tours de télécommunications en Asie-Pacifique rurale et en Afrique

Les réseaux de cinquième génération nécessitent des grilles de tours denses, dont beaucoup se trouvent dans des zones hors réseau ou à réseau faible en Inde, en Indonésie et au Nigeria. Les recherches de la GSMA confirment que 58 % des stations de base rurales dans les pays à faible revenu restent des hybrides diesel-batterie, et plus de 70 % de ces hybrides spécifient des batteries plomb-acide pour leur simplicité de coût et de maintenance. La Fondation Rockefeller a identifié les ancres de télécommunications comme des clients privilégiés pour les développeurs de mini-réseaux, lançant des commandes de cellules industrielles de 2 V capables de gérer des cycles quotidiens profonds.[2]Fondation Rockefeller, « Synergies entre mini-réseaux et télécommunications », rockefellerfoundation.org La tolérance des batteries plomb-acide à l'état de charge partiel, à la chaleur ambiante élevée et aux manipulations difficiles maintient les intervalles de service longs, un facteur décisif lorsque les sites se trouvent à des centaines de kilomètres des centres de service. Cette poussée de la demande augmente les volumes d'expédition régionaux et injecte un point complet de hausse du TCAC dans le marché mondial des batteries plomb-acide stationnaires.

Lissage des énergies renouvelables à l'échelle du réseau dans les pays sensibles aux coûts

Les services publics au Brésil, en Afrique du Sud et au Vietnam doivent intégrer une production solaire et éolienne croissante sans surdimensionner la transmission. La modélisation du coût actualisé de l'énergie par le Département américain de l'Énergie place les grandes installations plomb-acide à 0,380 USD/kWh d'ici 2030, avec des trajectoires vers 0,097 USD/kWh grâce à des collecteurs de courant améliorés et des lignes de coulée automatisées. Parce que la durée plutôt que la densité d'énergie détermine les applications de quatre heures, les planificateurs de réseau considèrent les solutions au plomb comme bancables, recyclables et finançables dans le cadre des conditions de prêt multilatérales. L'usine Powersafe du Brésil associe 10 MW de photovoltaïque à des chaînes inondées conteneurisées, prouvant la viabilité commerciale dans les climats chauds. Une subvention de la Banque interaméricaine de développement renforce la confiance, permettant la réplication à travers l'Amérique latine.

Mandats d'électrification hors réseau dans les mines et le pétrole et gaz

Les producteurs de matières premières dans le Pilbara, au Québec et dans le désert d'Atacama font face à des mandats de décarbonisation qui exigent une compensation du diesel. Les banques VRLA lourdes dans les systèmes d'alimentation en zone éloignée offrent une durée de vie de 8 à 10 ans tout en faisant face aux variations thermiques jour-nuit de -20 °C à 45 °C.[3]Organisation internationale de recherche sur le plomb et le zinc, « Longévité des systèmes d'alimentation en zone éloignée », ilzro.org Clarios a réservé 1 milliard USD pour un centre américain de récupération des métaux afin de sécuriser l'antimoine et d'affiner les flux d'alliages en boucle fermée, protégeant les clients des chocs de prix. Les courants de pointe élevés pour le démarrage des concasseurs et des pompes, ainsi que la simplicité de l'entretien sur le terrain, font des batteries plomb inondées le choix par défaut.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la parité du coût total de possession des batteries lithium-ion en dessous de 5 kWh | -0.7% | Mondial, avec un impact précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Quotas de recyclage du plomb plus stricts dans l'UE affectant les nouvelles capacités | -0.4% | Cœur UE, débordement réglementaire vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix du plomb comprimant les marges des équipementiers | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Reports des dépenses d'investissement du secteur public après 2027 au Moyen-Orient et en Afrique | -0.2% | Moyen-Orient et Afrique, avec des effets secondaires en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la parité du coût total de possession des batteries lithium-ion en dessous de 5 kWh

Les coûts des batteries lithium-ion baissent suffisamment vite pour réduire l'écart de coût total dans les petites unités de sauvegarde. Les données d'Argonne placent les coûts des batteries américaines à 86 USD/kWh d'ici 2035, et les crédits d'impôt pourraient les ramener à 56 USD/kWh d'ici 2029.[4]Laboratoire national d'Argonne, « Feuille de route des coûts des batteries lithium-ion », argonnelab.gov Lorsque les installateurs comparent un ensemble mural de 3 kWh, l'encombrement plus réduit, la maintenance moindre et la structure plus légère compensent tous le prix d'achat inférieur du plomb. Les exportateurs chinois expédient déjà des cellules à moins de 100 USD/kWh malgré les droits de douane, rendant les remplacements tentants pour les salles UPS des banques de détail et les réseaux d'éclairage de secours. La modélisation de Nature Energy montre que les lignes sodium-ion pourraient rejoindre la compétition après 2030, ajoutant une pression supplémentaire sur les marges. En conséquence, le marché des batteries plomb-acide stationnaires cède des parts dans les catégories légères tout en maintenant sa position dans les services de charge flottante lourde.

Quotas de recyclage du plomb plus stricts dans l'UE affectant les nouvelles capacités

Le règlement 2023/1542 porte l'efficacité de recyclage requise à 80 % d'ici 2030 et exige une récupération du plomb à 95 % d'ici 2031.[5]Commission européenne, « Règlement sur les batteries 2023/1542 », europa.eu Les grands groupes intégrés exploitent déjà des fonderies en boucle fermée, mais les petits assembleurs font face à des dépenses en capital pour la modernisation des fours, les passeports numériques et les audits tiers. Minespider estime la conformité informatique seule à 1,7 million EUR par usine de taille moyenne, suffisant pour geler les plans d'expansion de plusieurs entreprises régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie – Retour en grâce de la fiabilité des batteries inondées

Les unités inondées contrôlaient 42,1 % de la part de marché des batteries plomb-acide stationnaires en 2025 et devraient croître à un TCAC de 6,8 %. La décision de Pacific Gas & Electric de retirer les chaînes VRLA étanches dans les salles à haute température a ravivé l'intérêt pour les conceptions ventilées qui tolèrent 35 °C soutenus sans perte de capacité. La taille du marché des batteries plomb-acide stationnaires attachée aux formats inondés est projetée à 3,48 milliards USD d'ici 2031, aidée par des améliorations de coulée à plaques minces qui réduisent considérablement la perte d'eau.

Les hybrides TPPL avancés et plomb-carbone se situent entre la robustesse des batteries inondées et la commodité des VRLA. Ils captent les abris de télécommunications où le cyclage en état de charge partiel est courant, mais les primes de prix limitent la pénétration. Les VRLA détiennent toujours le plus grand pool de revenus avec une part de 57,9 % en 2025, mais leur courbe se modère à mesure que les utilisateurs finaux acceptent une maintenance limitée sur site en échange d'une durée de service plus longue des racks inondés. La R&D continue sur les alliages et les lignes de formation automatisées devraient maintenir les trois chimies rentables, préservant la diversité sur le marché des batteries plomb-acide stationnaires.

Par application – La domination des UPS reflète la montée en puissance des centres de données

Les salles UPS et les galeries de centres de données détenaient 42,4 % des revenus de 2025 et devraient atteindre 45,2 % d'ici 2031, suivant une croissance hyperscale de 12 % par an en superficie. Ce segment représente à lui seul 3,52 milliards USD de la taille projetée du marché des batteries plomb-acide stationnaires en 2031. Les opérateurs choisissent des blocs inondés à haute puissance qui répondent aux spécifications de maintien de 15 minutes et s'interfacent parfaitement avec les appareillages de commutation statiques modernes.

La sauvegarde des télécommunications reste essentielle mais glisse de 27,8 % à 25,6 % de part à mesure que la consolidation des tours tempère les ajouts d'unités. Les réseaux de services publics et de stockage d'énergie se développent à un TCAC de 8,1 % car le lissage de quatre heures nécessite des totaux d'Ah plus importants par installation. Les niches minières, pétrolières et gazières et de traction affichent des gains réguliers à un chiffre moyen, renforçant chacune le profil de demande diversifié qui sous-tend le marché des batteries plomb-acide stationnaires.

Analyse géographique

L'Asie-Pacifique a généré la plus grande tranche de 44,6 % en 2025, les opérateurs de télécommunications en Chine, en Inde et en ASEAN approvisionnant les sites ruraux en racks 48 V. La taille du marché des batteries plomb-acide stationnaires dans la région devrait dépasser 3,5 milliards USD d'ici 2031 sur un TCAC de 6,0 %. Des normes plus strictes pour les fonderies chinoises ont transformé le pays en importateur net de plomb raffiné, resserrant l'approvisionnement régional mais stimulant les bénéfices des marques locales intégrées. Le Japon et la Corée du Sud offrent des cycles de remplacement prévisibles dans les projets métropolitains et ferroviaires, tandis que les mineurs australiens déploient de lourds packs VRLA pour électrifier les camions de transport et les camps.

L'Amérique du Nord reste axée sur le remplacement, liée aux reconstructions de centres de données en Virginie et au Texas et aux mises à niveau des codes hospitaliers. Les suppléments de la loi sur la réduction de l'inflation récompensent les grilles coulées localement, permettant à EnerSys de déplacer des volumes d'un site mexicain fermé vers de nouvelles lignes en Pennsylvanie. L'Europe se concentre sur la conformité. Les quotas de recyclage incitent Clarios et Exide à moderniser les fours allemands, espagnols et tchèques, sécurisant l'approvisionnement pour les canaux équipementiers et stationnaires malgré une croissance unitaire globale plus faible.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 9,2 % jusqu'en 2031, poursuivant l'objectif de 48 GWh de l'Arabie saoudite et les premiers projets autonomes de l'Égypte soutenus par le financement de la Banque africaine de développement. Les attributions de stockage de 1 GW en Afrique du Sud et les achats de 800 MWh des Émirats arabes unis illustrent l'étendue, mais le risque fiscal persiste pour les appels d'offres post-2027. L'Amérique du Sud bénéficie du programme Mover du Brésil et des engagements privés dans la chaîne d'approvisionnement des véhicules électriques. Ensemble, ces tendances soulignent pourquoi le marché des batteries plomb-acide stationnaires continue de se développer au-delà de ses bastions traditionnels.

Paysage concurrentiel

La force des acteurs établis repose sur Johnson Controls, EnerSys et Exide, qui commandent 62 % des expéditions mondiales grâce à des usines et des équipes de service sur plusieurs continents. EnerSys a dépensé 208 millions USD pour Bren-Tronics et obtenu une subvention de 199 millions USD pour ériger une gigafactory lithium-ion, montrant une couverture tout en conservant les flux de trésorerie de base au plomb. Exide automatise les lignes de coulée en Espagne et en Inde pour réduire les coûts de main-d'œuvre et défendre les marges lorsque le plomb augmente. Clarios investit 1 milliard USD dans un centre américain de minéraux critiques pour stabiliser l'approvisionnement en antimoine et en plomb, protégeant l'approvisionnement pour les grilles AGM et inondées.

Des challengers régionaux tels que Narada, Stryten Energy et Amara Raja poursuivent des niches ciblées. Narada regroupe l'alimentation de télécommunications conteneurisée en Asie du Sud-Est, Stryten s'associe à Georgia Tech pour la R&D sur la chimie au plomb de nouvelle génération, et Amara Raja concède sous licence la technologie lithium-ion pour élargir son catalogue tout en défendant les volumes VRLA. La conformité aux passeports de batteries de l'UE et aux clauses de contenu domestique américaines crée des obstacles de coûts pour les nouveaux entrants, favorisant les acteurs capables d'absorber les frais généraux de certification.

La différenciation technologique réside désormais dans les mélanges d'alliages, les additifs de carbone et les fours de durcissement à grande vitesse plutôt que dans des changements de chimie radicaux. L'automatisation, l'analyse prédictive pour la durée de vie en service et le recyclage verticalement intégré donnent aux leaders d'échelle une marge de coût structurelle. Le marché des batteries plomb-acide stationnaires reste donc modérément concentré mais suffisamment concurrentiel pour que la discipline tarifaire se maintienne.

Leaders du secteur des batteries plomb-acide stationnaires

East Penn Manufacturing Co.

EnerSys

GS Yuasa Corporation

Johnson Controls

Exide Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Clarios a commencé la sélection du site pour une usine de récupération américaine d'une valeur de 1 milliard USD visant à améliorer l'efficacité du recyclage et à réduire la dépendance à l'antimoine importé.

- Mars 2025 : Clarios a annoncé une stratégie américaine de fabrication d'énergie de 6 milliards USD pour augmenter la production de batteries basse tension aux États-Unis, dont 2,5 milliards USD pour des lignes de production avancées et 1,9 milliard USD pour le traitement des minéraux critiques.

- Août 2024 : Clarios s'est engagé à investir 200 millions EUR pour augmenter la capacité AGM européenne de 50 % entre 2022 et 2026, créant 150 emplois dans quatre pays.

- Juin 2024 : Clarios a achevé une modernisation de 16 millions USD de son usine de composants AGM en Caroline du Sud, augmentant la production pour les véhicules modernes.

Portée du rapport sur le marché mondial des batteries plomb-acide stationnaires

Le rapport sur le marché des batteries plomb-acide stationnaires comprend :

| Inondée |

| VRLA |

| Télécommunications |

| UPS et centres de données |

| Services publics et stockage d'énergie |

| Équipements industriels et traction |

| Pétrole et gaz et mines |

| Sécurité et éclairage de secours |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Inondée | |

| VRLA | ||

| Par application | Télécommunications | |

| UPS et centres de données | ||

| Services publics et stockage d'énergie | ||

| Équipements industriels et traction | ||

| Pétrole et gaz et mines | ||

| Sécurité et éclairage de secours | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des batteries plomb-acide stationnaires en 2031 ?

Les prévisions placent les revenus à 7,79 milliards USD, contre 5,91 milliards USD en 2026, sur un TCAC de 5,61 %.

Quelle utilisation finale représente la plus grande demande aujourd'hui ?

Les salles UPS et de sauvegarde des centres de données génèrent 42,4 % des achats grâce à l'expansion hyperscale.

Pourquoi les conceptions inondées regagnent-elles du terrain ?

Elles tolèrent une chaleur ambiante plus élevée et offrent une durée de service plus longue, répondant aux préoccupations soulevées par les défaillances des VRLA étanches.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 6 % jusqu'en 2031, les gouvernements ajoutant de grands portefeuilles d'énergies renouvelables.

Comment le règlement UE 2023/1542 affecte-t-il les fournisseurs ?

Il renforce les règles de recyclage et de suivi numérique, augmentant les coûts pour les petits producteurs mais favorisant les entreprises établies disposant de fonderies internes.

Les batteries lithium-ion remplaceront-elles le plomb dans les petites unités UPS ?

La baisse rapide des coûts signifie que les batteries lithium-ion atteignent la parité de coût total en dessous de 5 kWh d'ici 2029, de sorte que la substitution est probable dans les systèmes compacts, même si le plomb reste préféré pour les grands sites sensibles aux incendies.

Dernière mise à jour de la page le: