Taille et parts du marché des plans de travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 161.23 Milliards de dollars |

| Taille du Marché (2031) | 195.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plans de travail par Mordor Intelligence

La taille du marché des plans de travail en 2026 est estimée à 161,23 milliards USD, en progression par rapport à la valeur de 2025 qui était de 155,14 milliards USD, avec des projections pour 2031 affichant 195,41 milliards USD, soit une croissance à un TCAC de 3,9 % sur la période 2026-2031. Cette expansion organique illustre la résilience du secteur, la demande se maintenant même lorsque les cycles de dépenses de construction plus larges fluctuent. L'urbanisation rapide en Asie-Pacifique, l'amélioration des revenus disponibles des ménages dans plusieurs économies émergentes, et une activité de rénovation soutenue en Amérique du Nord et en Europe constituent ensemble les catalyseurs de volume les plus puissants. Par ailleurs, une tendance constante vers les matériaux de revêtement haut de gamme soutient la croissance en valeur, car le quartz engineered, la pierre frittée et la porcelaine grand format affichent des prix de vente moyens plus élevés que le granite de masse. À travers la chaîne d'approvisionnement, les exigences en matière de durabilité, les mandats plus stricts en matière de sécurité des travailleurs et l'émergence du commerce de détail omnicanal créent chacun de nouvelles voies de différenciation et de protection des marges.

Principaux enseignements du rapport

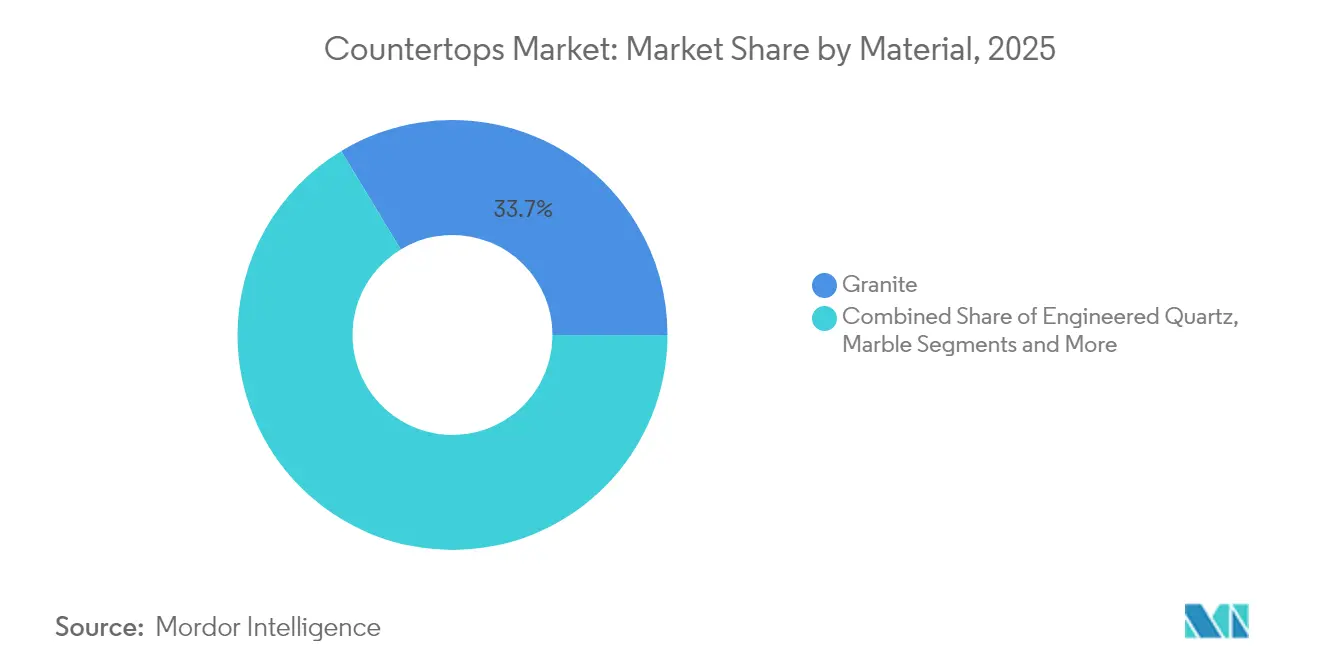

- Par matériau, le granite détenait 33,65 % de la part de revenus du marché des plans de travail en 2025 ; le quartz engineered devrait croître à un TCAC de 7,12 % jusqu'en 2031.

- Par utilisateur final, la construction résidentielle représentait 61,80 % du marché des plans de travail en 2025, tandis que ce même segment devrait progresser à un TCAC de 4,63 % jusqu'en 2031.

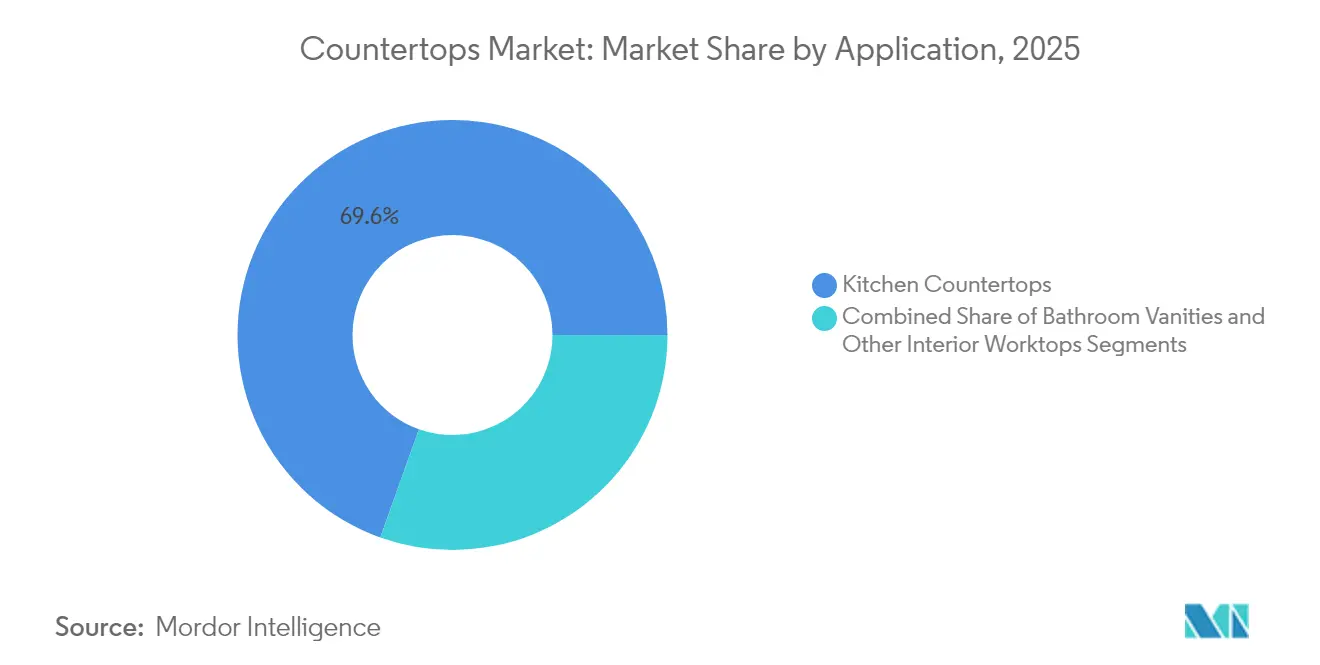

- Par application, les plans de travail de cuisine captaient 69,55 % de la taille du marché des plans de travail en 2025 et progressent à un TCAC de 5,18 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation représentaient 55,70 % du marché des plans de travail en 2025, et les nouvelles installations de construction affichent la croissance la plus rapide à un TCAC de 4,89 %.

- Par géographie, l'Asie-Pacifique représentait 37,05 % de la part du marché des plans de travail en 2025 et présente le TCAC régional le plus élevé à 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plans de travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la rénovation résidentielle et des réaménagements de cuisine | +1.2% | Mondial (le plus fort en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Adoption croissante des surfaces en quartz engineered | +0.8% | Mondial (porté par l'Amérique du Nord et l'Asie-Pacifique) | Long terme (≥ 4 ans) |

| Expansion de la grande distribution organisée et des chaînes de bricolage | +0.6% | Asie-Pacifique principalement ; débordement vers le MEA | Moyen terme (2-4 ans) |

| Évolution vers des plans de travail antibactériens et non poreux | +0.4% | Mondial (accéléré dans les marchés développés) | Court terme (≤ 2 ans) |

| La technologie de dalles minces en pierre frittée réduit les coûts logistiques à l'export | +0.3% | Mondial (les exportateurs en Europe et en Asie en bénéficient) | Long terme (≥ 4 ans) |

| Recyclage des chutes de pierre dans le cadre de l'économie circulaire | +0.2% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la rénovation résidentielle et des réaménagements de cuisine

La rénovation de cuisine demeure le principal déclencheur unique des projets de remplacement de plans de travail, car les propriétaires perçoivent les améliorations de surfaces comme des investissements à fort impact qui rehaussent immédiatement à la fois l'esthétique et la praticité quotidienne. La volatilité des taux hypothécaires a allongé la durée de détention des biens, ce qui incite à son tour les ménages à rénover plutôt qu'à déménager, un schéma qui soutient les dépenses soutenues en plans de travail haut de gamme. Les communications publiques de The Home Depot et de Lowe's pour l'exercice fiscal 2024 révèlent des comparaisons annuelles plus modérées, mais confirment que les catégories cuisine ont surperformé les autres lignes de projets discrétionnaires, soulignant la résilience relative des plans de travail. Les fabricants signalent également que les plans d'étage ouverts augmentent les exigences moyennes en mètres linéaires, ce qui accroît les volumes de matériaux par chantier. À moyen terme, l'ancienneté du parc immobilier aux États-Unis, au Canada et dans une grande partie de l'Europe occidentale maintiendra les pipelines de rénovation actifs, car les propriétés construites lors de l'essor du début des années 2000 entrent désormais dans leur premier cycle complet de rénovation.

Adoption croissante des surfaces en quartz engineered

Le quartz engineered combine une haute résistance à la compression et une matrice non poreuse, éliminant le besoin d'un scellement périodique tout en offrant une résistance aux taches supérieure à la plupart des pierres naturelles. La technologie de coulée continue fournit désormais des motifs qui émulent de manière convaincante le veinag du marbre, ce qui élargit l'attrait auprès des acheteurs sensibles au design. La reconfirmation en 2025 par Santé Canada de la silice cristalline en tant que cancérogène de catégorie 1A a renforcé les exigences en matière d'hygiène industrielle lors de la fabrication, mais les principaux producteurs de dalles ont pris des mesures pour atténuer les risques en atelier grâce à des formulations à faible teneur en silice et à des cellules de découpe humide automatisées. La demande reste robuste car les propriétaires apprécient la prévisibilité des performances du quartz, et les constructeurs apprécient la stabilité de ses chaînes d'approvisionnement par rapport à certains granites exotiques qui font face à des fluctuations de production des carrières. Au cours des cinq prochaines années, des réductions de coûts incrementales générées par l'échelle, la substitution de résines et les offres de dalles plus minces devraient encore accélérer la captation de parts par le quartz.

Expansion de la grande distribution organisée et des chaînes de bricolage

Les grandes surfaces, les chaînes de bricolage spécialisées et les plateformes de commerce électronique natives du numérique ont convergé vers un modèle showroom-plus-fabrication qui intègre le design, le devis et l'installation professionnelle dans un seul contrat. Dans des pays tels que l'Inde, l'Indonésie et le Vietnam, des chaînes de quincaillerie cotées en bourse ont doublé leur empreinte entre 2022 et 2024, offrant aux marques internationales un espace en rayon auparavant monopolisé par des dépôts de pierres fragmentés. Ces détaillants proposent des facilités de crédit à la consommation et des garanties prolongées, fluidifiant le parcours d'achat et permettant aux matériaux haut de gamme de pénétrer plus profondément dans le segment grand public. En parallèle, les intégrations de planification des ressources d'entreprise alimentent désormais en temps réel la disponibilité des dalles vers les bornes interactives en magasin, raccourcissant les cycles de décision et réduisant les coûts de surcommande. Bien que des conditions macroéconomiques plus lentes puissent réduire le trafic, les marges brutes élevées des programmes de plans de travail garantissent que les détaillants continuent d'accorder à cette catégorie un espace en rayon de premier plan.

Évolution vers des plans de travail antibactériens et non poreux

La COVID-19 a renforcé les préférences pour des intérieurs hygiéniques, propulsant le quartz engineered, les acryliques à surface solide et la porcelaine émaillée en tête des listes de considération tant des propriétaires que des gestionnaires d'installations. Les kits d'additifs antimicrobiens — souvent à base d'ions argent ou de cuivre — sont devenus standard dans les derniers lancements de produits de Cosentino et DuPont, selon leurs fiches d'information d'entreprise 2025. Dans les cuisines commerciales et les environnements de soins de santé, les codes réglementaires prescrivent déjà des surfaces de travail faciles à désinfecter, ce qui signifie que les entrepreneurs spécifient des dalles non poreuses lors de la planification du projet plutôt que de procéder à des substitutions ultérieures. Les adoptants résidentiels empruntent ensuite ces préférences de matériaux, surtout lorsque la couverture médiatique des épidémies de maladies d'origine alimentaire est intense. La communauté du design renforce en outre cette tendance en privilégiant les bords en cascade et les éviers intégrés qui éliminent les joints de coulis typiques où les bactéries peuvent se développer.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et de l'énergie | -0.7% | Mondial (notamment Asie-Pacifique et Europe) | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur l'exposition aux poussières de silice | -0.5% | Mondial (porté par l'Amérique du Nord et l'Europe) | Moyen terme (2-4 ans) |

| Droits de douane sur la pierre façonnée | -0.4% | Routes commerciales mondiales ; corridors États-Unis-Asie | Court terme (≤ 2 ans) |

| Mobilier de cuisine intégré préfabriqué | -0.3% | Amérique du Nord et Europe ; expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et de l'énergie

Le sable de quartz, les résines polyester, les pigments et le diesel représentent ensemble plus de la moitié du coût des marchandises vendues de la pierre engineered, de sorte que les pics de prix se traduisent directement par une compression des marges. Le choc du gaz naturel en Europe en 2024 a contraint les opérateurs de fours à réduire leurs calendriers de production, ce qui a resserré la disponibilité des dalles de porcelaine et fait monter les prix au comptant pour les installateurs. En Asie, la fluctuation des taux de fret et les variations de change créent une incertitude supplémentaire, car les importateurs achètent souvent des dalles en USD mais les vendent en monnaies locales avec de faibles marges de sécurité. Les fabricants tentent de se couvrir en maintenant des stocks plus importants, ce qui immobilise néanmoins le fonds de roulement et alourdit les frais d'entreposage. Par conséquent, certains distributeurs expérimentent désormais des logiciels de cotation à taux variable qui lient les prix de détail aux indices de résines et d'énergie publiés par les bourses de matières premières.

Réglementations plus strictes sur l'exposition aux poussières de silice

L'Administration américaine de la sécurité et de la santé au travail (Occupational Safety and Health Administration) applique un niveau d'action de 25 µg/m³ pour la silice cristalline respirable, tandis que l'Australie a introduit des propositions préliminaires encore plus strictes en 2025[1]Administration de la sécurité et de la santé au travail, « Norme sur la silice cristalline respirable », osha.gov . Le respect de ces seuils nécessite des outils en circuit fermé alimentés en eau, une aspiration à haut vide et des programmes de surveillance de l'air individuel — tous coûteux pour les petits ateliers aux flux de trésorerie limités. Le non-respect entraîne de lourdes pénalités pouvant fermer des entreprises, ce qui accélère la consolidation à mesure que les grandes entreprises acquièrent des concurrents sous-capitalisés. À plus long terme, une migration potentielle vers des pierres frittées à faible teneur en silice pourrait alléger certains coûts de santé au travail, mais imposerait des investissements supplémentaires en formation et en changement d'outillage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les surfaces engineered défient la domination de la pierre naturelle

Le granite représentait 33,65 % de la taille du marché des plans de travail en 2025, témoignant de sa réputation de longue date en matière de durabilité, de variété de couleurs et d'une large segmentation des prix allant des pierres domestiques d'entrée de gamme aux importations exotiques haut de gamme. Cependant, le quartz engineered affichait la trajectoire de croissance la plus rapide à un TCAC de 7,12 %, porté par la cohérence contrôlée en usine et la réplication de motifs rentable qui séduisent les entrepreneurs recherchant des rendements prévisibles. La part du marbre s'est maintenue dans l'hôtellerie de luxe et les environnements résidentiels formels, bien que sa susceptibilité à la gravure et aux taches limite sa pénétration dans les cuisines grand public. Les acryliques à surface solide, notamment DuPont Corian, restent des incontournables dans les projets de soins de santé et d'éducation où les joints continus satisfont des protocoles de nettoyage stricts. Les dalles de porcelaine grand format ont commencé à éroder la part du granite en offrant une esthétique de veinag similaire, une meilleure résistance aux UV et des épaisseurs bien plus minces, qui s'alignent sur les préférences de design contemporain.

Les utilisateurs finaux expérimentent également des matériaux de niche tels que le verre recyclé et le béton pour des pièces décoratives sur mesure, bien que ceux-ci représentent encore des parts à un seul chiffre. Le coût relatif des plans de travail en acier inoxydable reste élevé, confinant leur adoption principalement aux environnements commerciaux de préparation alimentaire. Les dynamiques d'approvisionnement sont tout aussi diverses : les conglomérats multinationaux exploitent des carrières intégrées jusqu'aux ateliers de transformation de dalles, tandis que les fabricants régionaux s'approvisionnent en blocs exotiques via des importations conteneurisées, puis personnalisent localement. Collectivement, ces innovations remodèlent les critères de sélection des matériaux, faisant basculer l'équilibre concurrentiel vers des options engineered qui promettent un entretien plus facile, un approvisionnement traçable et des références ESG alignées.

Par utilisateur final : la demande résidentielle stimule la croissance du marché

Le segment résidentiel a contribué à hauteur de 61,80 % du chiffre d'affaires de 2025, reflétant à la fois les nouvelles constructions achevées et les mises à niveau de réhabilitation sur les marchés immobiliers matures. Les rénovations de maisons individuelles, notamment dans les États de la Sun Belt, affichent des exigences moyennes de surface par projet dépassant 60 pieds carrés, soutenues par la popularité des îlots surdimensionnés. Dans les immeubles multifamiliaux, les promoteurs spécifient de plus en plus du quartz de milieu de gamme au lieu du stratifié d'entrée de gamme pour positionner les unités de manière compétitive sur des marchés locatifs saturés. De plus, les influenceurs de design sur les réseaux sociaux propagent des cycles de tendances rapides, favorisant l'expérimentation des couleurs et des finitions qui stimule encore davantage la demande de remplacement avant même l'expiration de la durée de vie fonctionnelle.

Bien que la demande commerciale ne constitue qu'une petite partie des ventes globales, elle présente une diversité significative. Les chaînes de restauration rapide remplacent leurs plans de travail tous les cinq à sept ans en raison des rafraîchissements de marque, tandis que les hôtels-boutiques spécifient des dalles de pierre naturelle distinctives pour créer des esthétiques propres à chaque site. Les établissements de soins de santé installent des feuilles de surface solide qui permettent des réparations sur site après une exposition à des désinfectants puissants, protégeant ainsi les coûts du cycle de vie. Les volumes d'aménagement de bureaux restent limités en raison des modèles de travail hybrides qui réduisent les nouvelles constructions, mais les opérateurs de coworking investissent néanmoins dans des comptoirs d'accueil durables et visuellement frappants pour renforcer l'identité de leur marque. Dans l'ensemble, les cycles résidentiels et commerciaux ne coïncident pas toujours, offrant aux fabricants un élément de couverture de la demande qui modère la volatilité globale.

Par application : les plans de travail de cuisine maintiennent leur position centrale

Les plans de travail de cuisine représentaient 69,55 % du volume par application en 2025 et continuent de se développer à un TCAC de 5,18 % en raison de la transformation de la cuisine d'une simple zone utilitaire en noyau social du foyer. Les installations d'îlots dépassent fréquemment 9 pieds en portée unique, nécessitant des dalles grand format que les avancées de fabrication peuvent désormais fournir couramment. L'intégration des appareils électroménagers — comme les plaques à induction encastrées — stimule la demande de porcelaine résistante à la chaleur, tandis que les ventilateurs aspirants et les prises escamotables nécessitent des découpes CNC précises, ce qui augmente la complexité de fabrication et la valeur ajoutée. Les designers privilégient les bords en cascade pour une continuité visuelle, doublant la surface verticale consommée par projet et augmentant le tonnage total de matériaux. De plus, les aménagements ouverts signifient que les plans de travail font partie du champ de vision depuis les espaces de vie et de repas, incitant les propriétaires à investir dans des matériaux visuellement saisissants.

Les vasques de salle de bain représentent la deuxième part la plus importante et bénéficient de la croissance des configurations de salles de bains attenantes de luxe avec double lavabo. Les toilettes d'invités sont devenues des vitrines de design où des dalles de marbre rare ou de verre recyclé jouent un rôle décoratif de premier plan. Les buanderies, autrefois cantonnées au stratifié, reçoivent de plus en plus du quartz de milieu de gamme à mesure que les ménages recherchent une esthétique cohérente dans les espaces tertiaires. Les cuisines extérieures tirent parti d'une porcelaine à haute densité et de certains granites qui résistent aux cycles de gel-dégel, un créneau qui se développe dans les climats chauds mais apparaît également dans les résidences secondaires en climat froid dotées de terrasses chauffées. L'impact global de ces extensions d'usage garantit que la diversité des applications continue de s'élargir, renforçant les opportunités de vente incitative même au sein des empreintes existantes.

Par type d'installation : les projets de rénovation dominent l'activité du marché

Les rénovations ont généré 55,70 % du chiffre d'affaires mondial en 2025, soulignant comment le parc immobilier existant constitue un moteur de demande perpétuel lorsque les durées de détention s'allongent. Les anciens plans de travail en granite installés lors de l'essor des années 1990 et du début des années 2000 atteignent l'obsolescence esthétique, entraînant des remplacements indépendamment de l'intégrité structurelle. Les réparations financées par les assurances après des dommages causés par des fuites de plomberie ou des tempêtes introduisent des événements de substitution forcée, contribuant à hauteur de plusieurs points de pourcentage au volume annuel dans les régions sujettes aux cyclones et aux ouragans. Parallèlement, les incitations à la rénovation programmées — telles que la loi allemande sur l'efficacité des bâtiments — encouragent les remplacements de matériaux durables, stimulant indirectement le renouvellement des plans de travail. Les applications de mesure numériques permettent désormais aux installateurs franchisés de saisir les dimensions sur le terrain à distance, ce qui comprime les délais d'exécution et rend les projets de réhabilitation moins perturbateurs pour les occupants.

Les nouvelles installations de construction affichent le TCAC prospectif le plus élevé à 4,89 %, alimenté par les initiatives de logements publics en Chine, l'activité des promoteurs privés en Inde et les mises en chantier de maisons individuelles dans la Sun Belt des États-Unis. Les constructeurs concluent de plus en plus des accords d'approvisionnement nationaux avec les producteurs de dalles pour sécuriser des livraisons en flux tendus, une pratique qui réduit la casse sur chantier et les besoins en fonds de roulement. Dans les lotissements haut de gamme, les mises à niveau de spécification du stratifié vers le quartz niveau 1 offrent aux promoteurs une différenciation marketing à un coût incrémental minimal par rapport au prix total de la maison. Les promoteurs multifamiliaux choisissent des modules de vasques standardisés avec plans de travail préassemblés pour raccourcir les cycles de liste de contrôle et réduire la main-d'œuvre sur chantier. Dans l'ensemble, la diversification par type d'installation aide les producteurs à équilibrer le flux et le reflux saisonniers inhérents aux calendriers de construction.

Analyse géographique

En 2025, la région Asie-Pacifique a contribué à hauteur de 37,05 % au chiffre d'affaires mondial du marché des plans de travail. Avec un TCAC projeté de 6,02 %, la région est en passe de stimuler une croissance significative du marché. Le pipeline d'urbanisation de la Chine reste important, les gouvernements provinciaux subventionnant les primo-accédants à la propriété incluant des aménagements de cuisine standardisés, chacun spécifié avec au moins une dalle de pierre engineered par logement. La mission des villes intelligentes de l'Inde a accéléré le développement des infrastructures municipales ainsi que les programmes résidentiels privés en hauteur, entraînant une demande robuste de granite abordable provenant des États du Rajasthan et du Karnataka. Les économies d'Asie du Sud-Est, notamment le Vietnam et l'Indonésie, affichent une croissance à deux chiffres des mises en chantier, et la hausse des revenus disponibles oriente les consommateurs vers des surfaces en quartz de milieu de gamme stockées par des chaînes de centres de décoration en expansion. Les marchés de rénovation japonais et sud-coréen sont matures mais attrayants, car les dépenses par pied carré restent élevées, les consommateurs remplaçant le stratifié vieillissant par de la porcelaine haut de gamme pour obtenir une esthétique épurée et minimaliste. La demande australienne bénéficie d'une forte immigration et de cycles fréquents de revente dans le parc immobilier métropolitain, bien que l'éloignement des principales origines d'exportation de dalles maintienne des coûts à destination élevés et encourage le développement de carrières locales.

D'ici 2025, l'Amérique du Nord devrait dominer le marché des plans de travail, les États-Unis contribuant à plus des quatre cinquièmes du volume régional. Cette domination est attribuée à son vaste parc immobilier installé et à l'adoption généralisée d'une approche de rénovation faite-à-ma-place. Le marché canadien des plans de travail affiche une adoption du quartz relativement plus rapide, car les codes du bâtiment provinciaux et les directives des assureurs soulignent les matériaux non poreux pour atténuer le risque de moisissures dans les climats plus froids. Le Mexique émerge comme un centre de fabrication pour l'exportation vers les États-Unis, capitalisant sur des dispositions favorables de l'Accord États-Unis-Mexique-Canada (AEUMC) qui contournent les droits de douane punitifs sur les importations asiatiques. Malgré des vents contraires à court terme liés aux taux hypothécaires élevés, les fabricants américains cotés en bourse signalent toujours des carnets de commandes sains, les propriétaires donnant la priorité à la cuisine par rapport aux équipements discrétionnaires selon les appels aux investisseurs du premier semestre 2025. À l'échelle régionale, un contrôle accru de la sécurité des travailleurs autour des poussières de silice catalyse les dépenses en capital pour les profileurs à jet d'eau et les polisseurs robotiques, nivellant les avantages en faveur des opérateurs mid-cap mieux capitalisés.

En 2025, l'Europe a fait face à des vents contraires économiques mais a tiré parti des subventions à la rénovation ciblant l'efficacité énergétique, souvent intégrées à des initiatives de mise à niveau intérieure. L'Italie et l'Espagne ont maintenu leur leadership sur le marché du marbre et du granite, contribuant à plus de la moitié des volumes d'exportation de blocs de l'UE. Parallèlement, les fabricants d'Europe centrale, notamment en Pologne et en Tchéquie, ont de plus en plus privilégié la transformation à valeur ajoutée de la pierre engineered. Les tarifs d'électricité élevés ont suscité des innovations en matière d'énergie pour les fours ; plusieurs usines ibériques de porcelaine ont adopté le frittage assisté par micro-ondes en 2024. Les consommateurs scandinaves manifestent un fort appétit pour les matériaux durables certifiés, de sorte que le quartz en verre recyclé et à base de bio-résine bénéficie d'une place premium dans les showrooms suédois et norvégiens. Les contrôles douaniers liés au Brexit ont momentanément ralenti les importations de dalles au Royaume-Uni en 2024, mais la normalisation des stocks s'est produite à mi-2025, et les distributeurs locaux ont diversifié leurs sources vers la Türkiye et l'Italie pour atténuer les futures frictions frontalières.

Paysage concurrentiel

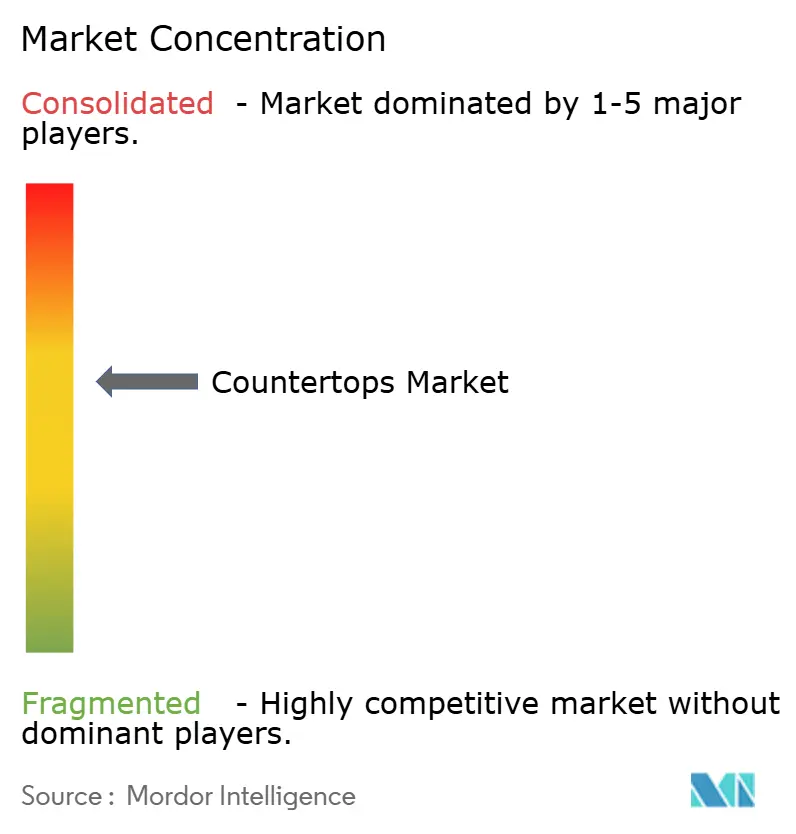

Le marché des plans de travail présente une fragmentation modérée, les cinq premiers fabricants représentant collectivement une part notable du marché mondial. Cette structure offre des opportunités de consolidation par des fusions et des acquisitions complémentaires régionales. DuPont s'appuie sur sa marque bien établie Corian pour dominer le segment des feuilles de surface solide, largement utilisées dans les réhabilitations de soins de santé et d'éducation en raison de leurs joints continus qui améliorent le contrôle des infections[3]DuPont, « Lancement de la Semaine du Design Corian bio-sourcé », dupont.com . LX Hausys, Vicostone et plusieurs entreprises chinoises, dont Fasa Industrial, occupent le prochain palier concurrentiel, consolidant leurs positions grâce à une distribution régionale stratégique et à des accords de marque privée OEM.

Les thèmes stratégiques sont centrés sur l'intégration verticale, l'engagement numérique et le positionnement ESG. Plusieurs grands acteurs ont ajouté des lignes Bretonstone à des scieries de pierre naturelle existantes, permettant la vente croisée de portefeuilles de matériaux via les mêmes réseaux de distributeurs. Des visualiseurs en ligne propulsés par l'intelligence artificielle apparaissent désormais sur presque tous les sites web des grandes marques, permettant aux consommateurs de glisser-déposer des textures de dalles en haute résolution dans une photo de cuisine, raccourcissant ainsi l'entonnoir de vente. Les certifications de durabilité — notamment les Déclarations environnementales de produits et les étiquettes Declare — servent de facteurs décisifs dans les appels d'offres commerciaux, conférant un levier tarifaire aux premiers adoptants. Les sociétés de capital-investissement ciblent activement des regroupements de fabricants familiaux en Floride, à São Paulo et en Bavière, pariant sur des économies d'achat et des systèmes administratifs centralisés pour libérer une expansion de la marge d'EBITDA. Pendant ce temps, les installateurs régionaux défendent leurs parts locales grâce à des promesses de délai de cinq jours et des galeries mobiles de dalles, soutenues par des logiciels de devis basés sur le nuage développés en partenariat avec des équipementiers.

Leaders de l'industrie des plans de travail

Cosentino Group (Silestone, Dekton)

Caesarstone Ltd.

DuPont de Nemours (Corian)

LX Hausys (HI-MACS, Viatera)

Mohawk Industries (MSI Surfaces)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : DuPont a annoncé la marque Qnity, la nouvelle société publique indépendante issue de la scission prévue de son activité Électronique. Qnity se concentrera sur la fourniture de solutions avancées pour les industries des semiconducteurs et de l'électronique, permettant des progrès en matière d'informatique, de technologies intelligentes et de connectivité. Le nom « Qnity » (prononcé cue-ni-tee) reflète « Q » pour la charge électrique et « unity » pour la collaboration.

- Mars 2025 : CRH plc a finalisé 40 acquisitions d'une valeur de 5,0 milliards USD en 2024, élargissant les capacités de granulats, de béton prêt à l'emploi et de pierre engineered dans 28 pays pour répondre à la demande croissante de lots intégrés de matériaux de construction.

- Mars 2025 : Santé Canada a réaffirmé le quartz siliceux comme cancérogène de catégorie 1A et a publié une nouvelle note de guidance technique décrivant les protocoles obligatoires de surveillance de l'air pour les ateliers de fabrication de plans de travail.

- Décembre 2024 : CRH plc a déclaré un chiffre d'affaires total de 35,6 milliards USD pour 2024, dont 35 % provenaient de produits résidentiels incluant des plans de travail, signalant l'importance du segment au sein d'un portefeuille diversifié.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des plans de travail comme la valeur générée par les surfaces de travail horizontales fabriquées en usine et installées dans les bâtiments résidentiels et commerciaux, qu'il s'agisse de nouvelles constructions ou de rénovations, et fabriquées à partir de matériaux tels que le granit, le quartz d'ingénierie, le marbre, la surface solide, le stratifié, la dalle de porcelaine, le bois, le béton et les matériaux composites recyclés. Les installations expédiées en vrac et finies sur place, ainsi que les plans de travail entièrement préfabriqués sont inclus dans ce groupe de valeurs.

Exclusion du champ d'application : les panneaux muraux décoratifs, les carcasses d'armoires et les ventes de dalles qui ne sont pas transformées en plateaux finis restent en dehors de nos chiffres.

Aperçu de la segmentation

- Par matériau

- Granite

- Quartz engineered

- Marbre

- Surface solide / acrylique

- Dalle de céramique et de porcelaine

- Béton

- Plan de travail en bois / boucher

- Autres (verre recyclé, acier inoxydable, etc.)

- Par utilisateur final

- Résidentiel

- Commercial

- Par application

- Plans de travail de cuisine

- Vasques de salle de bain

- Autres plans de travail intérieurs

- Par type d'installation

- Nouvelle construction

- Rénovation / réhabilitation

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons renforcé les résultats de notre étude par des entretiens et des appels structurés avec des fabricants, des distributeurs de dalles, des acheteurs de centres commerciaux, des entrepreneurs en rénovation et des inspecteurs en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de clarifier les facteurs de déchets réalistes, le rendement de la fabrication, les délais de répercussion des prix et les réglementations à venir sur la poussière de silice, ce qui nous a permis de recalibrer les hypothèses avant la modélisation finale.

Recherche documentaire

Les analystes de Mordor ont commencé par utiliser des ensembles de données publiques sur l'activité du bâtiment, tels que les mises en chantier du recensement américain, les achèvements de logements d'Eurostat et les données sur la surface au sol du Bureau national des statistiques de Chine, qui ont permis de dimensionner la base de la demande à laquelle il est possible de s'adresser. Les livres d'information des associations professionnelles de la National Kitchen & Bath Association, du Marble Institute of America et du World Ceramic Tiles Forum ont fourni des taux de pénétration par matériau et par région. Les documents 10-K des entreprises et les dossiers des investisseurs ont fourni les prix de vente moyens et la répartition des canaux de distribution, tandis que les codes douaniers pour les produits harmonisés 6802 et 6810 ont indiqué les flux transfrontaliers. Les bases de données payantes, D&B Hoovers pour les données financières des fabricants et les registres d'expédition de Volza pour le quartz manufacturé, ont permis de compléter les volumes d'importation et de vérifier les couloirs de tarification. Cette liste d'exemples est illustrative ; de nombreuses autres sources secondaires ont permis de vérifier les données et de les replacer dans leur contexte.

Dimensionnement du marché et prévisions

Une base de données descendante sur la demande en matière de logement et de construction a été constituée à partir des logements achevés, de la surface moyenne de plan de travail par unité, des parts de mélange de matériaux et des cycles de remplacement ; les totaux ont été validés par des listes sélectives ascendantes de fournisseurs et des vérifications ASP × volume échantillonnées. Des variables clés telles que les dépenses de rénovation résidentielle, la pénétration du quartz technique, les investissements dans les cuisines commerciales, les indices de prix moyens des dalles et les taux de rénovation régionaux alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Les lacunes dans les données ascendantes, par exemple les petits marchés émergents, ont été corrigées à l'aide d'indicateurs de substitution tels que le rythme d'urbanisation et la croissance du crédit bancaire au logement.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes, les indicateurs de variance déclenchent de nouvelles vérifications par rapport à des indicateurs indépendants (par exemple, les taux de fret en pierre de Freightos, les changements de règles de l'OSHA), et les rapprochements sont consignés avant la signature. Nous actualisons le modèle chaque année et procédons à des ajustements intermédiaires lorsque des événements matériels, des changements tarifaires, des réglementations sanitaires et d'importants ajouts de capacité modifient les facteurs sous-jacents.

Pourquoi la base de référence du marché des comptoirs de Mordor inspire-t-elle confiance aux décideurs ?

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit sa propre combinaison de matériaux, d'utilisations finales, de points de prix et de cadences de mise à jour.

Les principaux facteurs d'écart que nous observons sont les études concurrentes qui regroupent le commerce des dalles non finies, omettent la main-d'œuvre d'installation, appliquent une croissance uniforme des prix dans toutes les régions ou prévoient des pics agressifs de remodelage post-COVID sans modération pour les réinitialisations des taux d'intérêt. Le champ d'application de Mordor se concentre strictement sur les tops finis aux prix installés, utilise des courbes ASP spécifiques à chaque région et est mis à jour tous les douze mois, ce qui ensemble tempère la volatilité et améliore la comparabilité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 155,14 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 157,74 MILLIARDS D'USD | Conseil mondial A | Comprend les exportations de brames brutes et exclut l'ajustement des déchets de fabrication sur site. |

| 136,19 MILLIARDS D'USD | Association sectorielle B | Application d'une hausse constante du prix des ventes à partir de 2022, sans tenir compte des différences régionales |

| 99,13 MILLIARDS USD | Journal professionnel C | Limitation du champ d'application aux pierres naturelles et artificielles, sans tenir compte des stratifiés et des surfaces solides. |

Dans l'ensemble, la comparaison montre qu'une fois que le champ d'application, la base de prix et le rythme d'actualisation sont alignés, l'approche équilibrée de Mordor offre un point médian fiable fondé sur des variables transparentes et des étapes que les clients peuvent reproduire ou tester dans le cadre de leur propre planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plans de travail ?

Le marché des plans de travail s'établit à 161,23 milliards USD en 2026, reflétant une demande robuste tant pour les nouvelles constructions que pour les projets de rénovation.

Quel matériau connaît la croissance la plus rapide sur le marché des plans de travail ?

Le quartz engineered enregistre la dynamique la plus forte, avec un TCAC projeté de 7,12 % jusqu'en 2031, soutenu par ses avantages en termes de durabilité et de cohérence du design.

Quelle est l'importance de la part de l'Asie-Pacifique dans le marché des plans de travail ?

L'Asie-Pacifique contribue à hauteur de 37,05 % du chiffre d'affaires mondial en 2025 et affiche le TCAC régional le plus élevé à 6,02 % grâce à une urbanisation soutenue et à la croissance de la classe moyenne.

Pourquoi les produits en pierre frittée à dalles minces sont-ils importants ?

La porcelaine en dalles minces et la pierre ultra-compacte réduisent considérablement les coûts de fret, diminuent le carbone incorporé et permettent de nouvelles applications de bardage vertical et de mobilier que le granite plus épais ne peut égaler.

Quelle est la rigueur des nouvelles réglementations sur les poussières de silice pour la fabrication de plans de travail ?

Des organismes tels que l'Administration américaine de la sécurité et de la santé au travail (OSHA) et Santé Canada imposent des limites de silice en suspension dans l'air de 25 µg/m³ ou moins, obligeant les ateliers à installer des systèmes d'aspiration à haut vide, des systèmes de découpe humide et des dispositifs de surveillance continue de l'air.

Quelles sont les perspectives de croissance globales du marché des plans de travail ?

De 2026 à 2031, le marché des plans de travail devrait se développer à un TCAC fiable de 3,92 %, pour atteindre 195,41 milliards USD à la fin de la période de prévision.

Dernière mise à jour de la page le: