Taille et part du marché des produits de traitement contre la chute des cheveux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

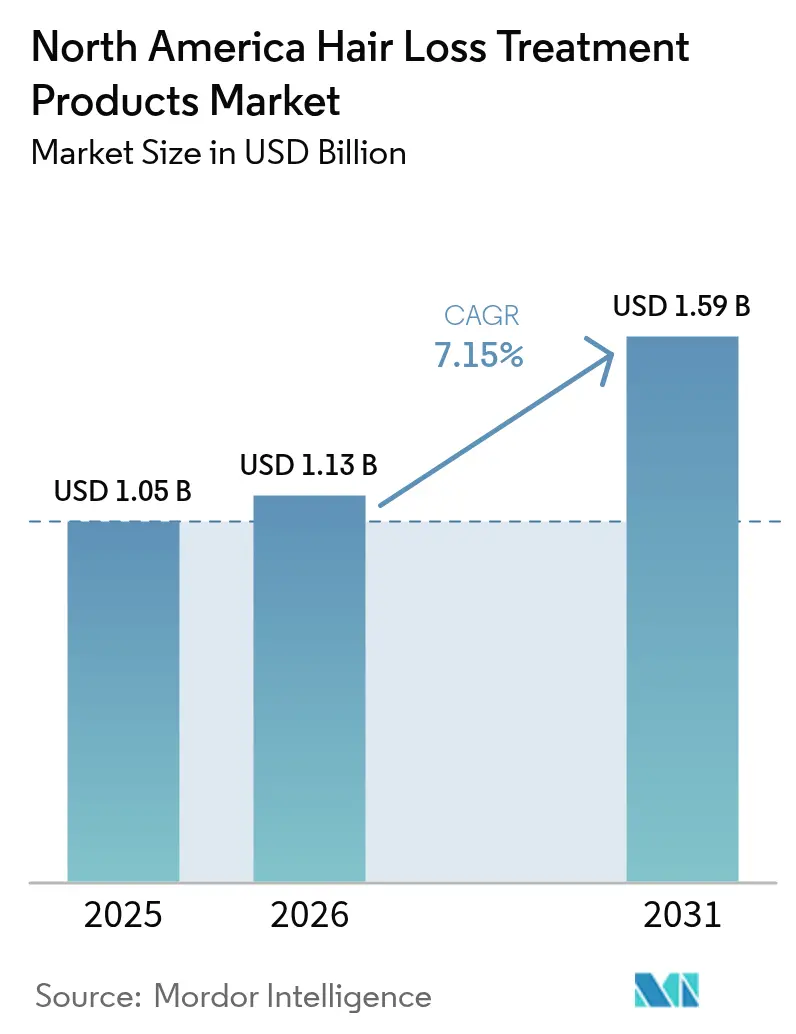

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de traitement contre la chute des cheveux en Amérique du Nord par Mordor Intelligence

La taille du marché des produits de traitement contre la chute des cheveux en Amérique du Nord était évaluée à 1,05 milliard USD en 2025 et devrait croître de 1,13 milliard USD en 2026 pour atteindre 1,59 milliard USD d'ici 2031, à un TCAC de 7,15 % durant la période de prévision (2026-2031). Cette croissance est attribuée à une base de consommateurs en expansion, aux avancées dans les options thérapeutiques et aux diverses stratégies de distribution. Aux États-Unis et au Canada, le vieillissement de la population accroît la prévalence de l'alopécie androgénétique. La conscience esthétique croissante et les préoccupations liées à l'image corporelle, notamment chez les personnes âgées de 25 à 45 ans et influencées par les réseaux sociaux, ont incité davantage de consommateurs à rechercher des solutions contre la chute des cheveux pour renforcer leur confiance et leur apparence. Une demande croissante de produits capillaires naturels, biologiques et durables encourage les fabricants à se concentrer sur des traitements à base de plantes et sans produits chimiques. Les approbations réglementaires d'actifs innovants tels que le déuruxolitinib et le baricitinib mettent en évidence un pipeline scientifique en maturation, motivant à la fois les médecins et les consommateurs à adopter des solutions de qualité pharmaceutique. La télémédecine et les modèles de vente directe au consommateur (DTC) simplifient les parcours de traitement, permettant un accès plus rapide aux prescriptions et favorisant l'expérimentation de marques. Avec la FDA et la COFEPRIS qui intensifient la surveillance des contrefaçons et les consommateurs privilégiant les ingrédients validés par des données probantes, les marques établies disposant de contrôles qualité robustes continuent de gagner un avantage concurrentiel.

Principaux enseignements du rapport

- Par genre, les acheteuses représentaient 72,20 % de la part du marché des produits de traitement contre la chute des cheveux en Amérique du Nord en 2025 ; le segment masculin devrait afficher le TCAC le plus élevé, soit 7,98 %, d'ici 2031.

- Par type de produit, les shampoings et revitalisants ont capté 82,62 % de la part des revenus en 2025, tandis que les sérums devraient progresser à un TCAC de 7,44 % jusqu'en 2031.

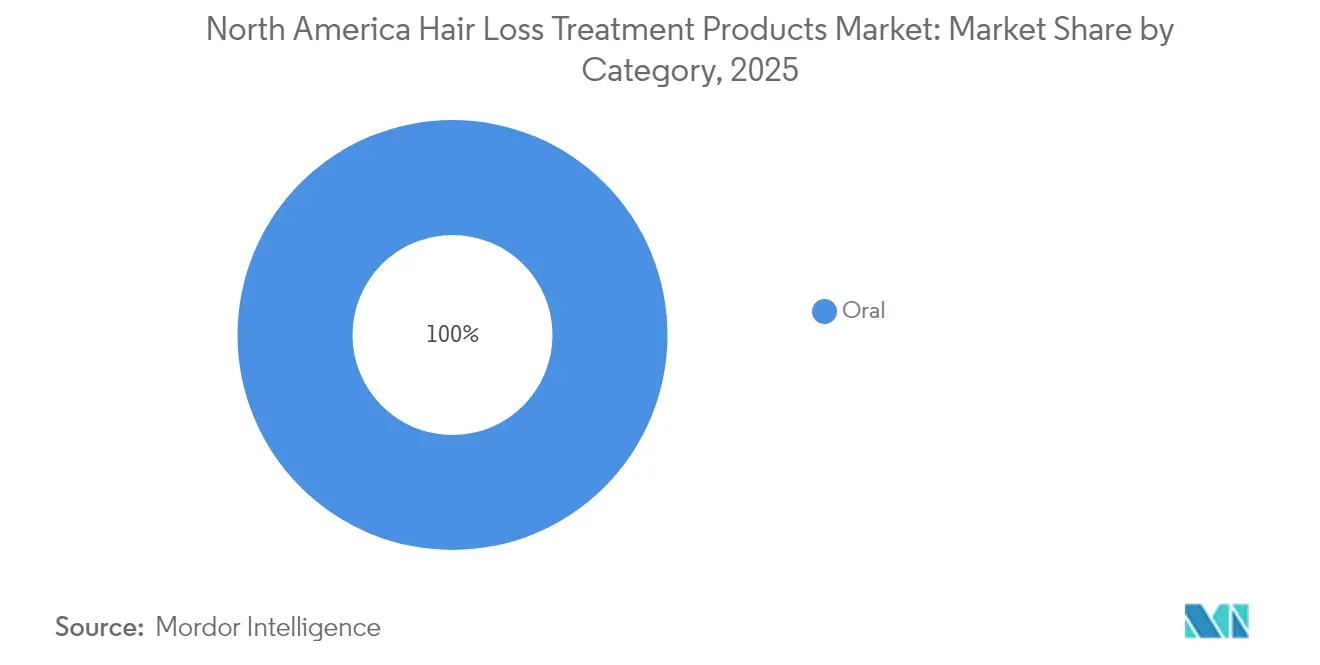

- Par catégorie, les formulations topiques représentaient 90,85 % de la taille du marché des produits de traitement contre la chute des cheveux en Amérique du Nord en 2025, tandis que les traitements oraux se développeront à un TCAC de 7,85 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté contrôlaient une part de 47,10 % en 2025 ; la vente au détail en ligne devrait afficher le TCAC le plus rapide, soit 7,76 %, entre 2026 et 2031.

- Par géographie, les États-Unis ont conservé une part de 69,65 % de la taille du marché des produits de traitement contre la chute des cheveux en Amérique du Nord en 2025 ; le Mexique est appelé à afficher un TCAC de 7,44 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de traitement contre la chute des cheveux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Démographie vieillissante et prévalence de l'alopécie androgénétique | +1.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Sensibilisation esthétique croissante et influence des réseaux sociaux | +1.5% | Marchés urbains des États-Unis | Court terme (≤ 2 ans) |

| Prévalence croissante de la chute des cheveux et de la calvitie | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Expansion des options de traitement à domicile | +1.0% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Demande de produits naturels, biologiques et durables | +0.9% | Segments premium aux États-Unis, Canada | Court terme (≤ 2 ans) |

| Avancées technologiques dans les thérapies | +0.8% | Les États-Unis en tête, le Canada suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La démographie vieillissante et la prévalence de l'alopécie androgénétique constituent le socle du marché

Les changements démographiques en Amérique du Nord créent une demande soutenue de traitements contre la chute des cheveux, les cas d'alopécie androgénétique continuant d'augmenter. Selon la Fondation nationale pour l'alopécie en plaques, environ 700 000 personnes aux États-Unis sont touchées par une forme d'alopécie en plaques[1]Source : Fondation nationale pour l'alopécie en plaques, « Alopécie en plaques », www.naaf.org. Le vieillissement de la population, notamment la grande génération des baby-boomers, stimule l'adoption croissante des traitements. L'augmentation des cas diagnostiqués et la prise de conscience croissante des traitements disponibles favorisent l'innovation et la croissance du marché des solutions contre la chute des cheveux. Le Bureau du recensement des États-Unis rapporte que la population âgée de 65 ans et plus aux États-Unis a augmenté de 3,1 % en 2025, atteignant 61,2 millions de personnes[2]Source : Bureau du recensement des États-Unis, « Population âgée et vieillissement », www.census.gov. Étant donné que la prévalence de l'alopécie androgénétique augmente avec l'âge, cette tendance démographique assure une croissance constante du marché, largement insensible aux fluctuations économiques. La chute des cheveux, en tant que maladie progressive, nécessite une adhérence au traitement à long terme. Au Mexique, l'expansion des infrastructures de santé, soutenue par la modernisation réglementaire de la COFEPRIS, améliore l'accès aux traitements sur ordonnance et sans ordonnance, notamment pour les populations vieillissantes qui manquaient auparavant de soins dermatologiques spécialisés.

Les réseaux sociaux amplifient l'adoption des traitements chez les jeunes générations

Les plateformes de réseaux sociaux telles qu'Instagram, TikTok, YouTube et Facebook regorgent de témoignages personnels sur la chute des cheveux et les expériences de traitement. Ces récits trouvent un fort écho auprès des jeunes publics, les motivant à essayer les produits et thérapies présentés. Les plateformes numériques, notamment TikTok, transforment la façon dont les individus découvrent et adoptent les traitements contre la chute des cheveux, TikTok s'imposant comme le premier e-détaillant de santé et de beauté aux États-Unis. Les influenceurs et célébrités qui partagent leurs routines capillaires, leurs transformations ou leurs traitements contre la chute des cheveux créent des tendances virales qui accroissent la sensibilisation et normalisent l'adoption des traitements. Leurs recommandations influencent significativement les préférences de produits et les décisions d'achat des jeunes consommateurs. Les réseaux sociaux constituent une plateforme de découverte où les jeunes utilisateurs rencontrent régulièrement de nouveaux produits, options de traitement et offres promotionnelles, accélérant ainsi leurs décisions de considération et d'achat. L'utilisation d'Internet et des réseaux sociaux est très répandue dans la région, avec 93 % de la population américaine utilisant Internet en 2023, selon la Banque mondiale[3]Source : Banque mondiale, « Personnes utilisant Internet », www.worldbank.org. Cependant, si les réseaux sociaux contribuent à populariser les traitements, ils diffusent également des affirmations non vérifiées et des informations erronées. Cet effet dual peut susciter la curiosité et l'expérimentation, mais aussi engendrer de la confusion, soulignant la nécessité d'un marketing fondé sur des données probantes.

L'innovation technologique élargit l'efficacité des traitements et l'accès des patients

Les mécanismes thérapeutiques innovants élargissent considérablement l'éventail des options de traitement au-delà de l'utilisation traditionnelle du minoxidil et du finastéride. Parmi les développements prometteurs dans le pipeline figure le PP405 de Pelage Pharmaceuticals. Cette petite molécule topique, actuellement en cours d'essais cliniques de phase 2a, est conçue pour cibler les cellules souches folliculaires dormantes. Son mécanisme est susceptible de stimuler la croissance de cheveux terminaux, plus épais et plus robustes, par opposition aux cheveux velus plus fins. De plus, la thérapie par plasma riche en plaquettes (PRP) gagne une large acceptation clinique en tant que traitement autologue par facteurs de croissance, exploitant les propres plaquettes du patient pour favoriser la repousse capillaire. Les dispositifs de thérapie par laser à faible niveau (LLLT) gagnent également en popularité en tant que solutions non invasives et conviviales pour le traitement à domicile. En outre, les avancées dans les systèmes de délivrance, tels que les micro-aiguilles et les formulations à base de nanoparticules, révolutionnent les traitements topiques. Ces méthodes de pointe améliorent la pénétration des ingrédients actifs tout en minimisant les effets secondaires systémiques, répondant ainsi efficacement aux préoccupations des patients liées aux risques des médicaments oraux.

L'expansion des traitements à domicile démocratise l'accès et réduit les coûts

Les consommateurs disposent désormais de la commodité de gérer la chute des cheveux à domicile à l'aide d'une variété de produits, notamment des shampoings, des revitalisants, des sérums, des huiles et des compléments alimentaires oraux. Ces solutions éliminent le besoin de consultations spécialisées ou de procédures cliniques, ce qui en fait une option accessible. Cette facilité d'utilisation a considérablement élargi l'attrait de ces produits, notamment chez les jeunes individus et ceux qui sont attentifs à leur budget. La demande croissante des consommateurs pour des options de traitement pratiques et privées stimule la croissance rapide des plateformes de vente directe au consommateur et des solutions médicales à domicile. Au Canada, les plateformes de télémédecine telles que Felix, Jack Health et PepHealth, ainsi que les services émergents comme Choiz au Mexique, éliminent efficacement les obstacles traditionnels à l'accès aux prescriptions tout en réduisant significativement les coûts de consultation. Une étude menée par l'Université de Toronto souligne le besoin urgent de voies d'accès alternatives, révélant que seulement 38 % des dermatologues de l'Ontario acceptent les références OHIP pour le traitement de la chute des cheveux. En mars 2025, Skin + Me a introduit Hair + Me, un service proposant des formulations pharmaceutiques personnalisées. Ces formulations combinent des ingrédients pharmaceutiques, notamment le minoxidil, le finastéride et le dutastéride, avec des huiles botaniques, démontrant une intégration transparente de l'efficacité pharmaceutique et de la commodité orientée consommateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits et non réglementés | -1.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Infrastructure de santé limitée | -0.9% | Mexique, zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs quant à la sécurité à long terme | -0.8% | Marchés principaux | Moyen terme (2-4 ans) |

| Processus d'approbation longs | -0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des produits contrefaits érode la confiance des consommateurs

La FDA a émis de nombreux avertissements tout au long de 2024-2025 concernant des produits non approuvés contre la chute des cheveux, notamment des alertes spécifiques sur des formulations topiques de finastéride composées liées à des effets indésirables. Les mesures d'application réglementaire se sont considérablement intensifiées alors que les produits contrefaits exploitent les vulnérabilités des consommateurs, notamment le désespoir face à des traitements efficaces et l'accès limité aux prescriptions. Ce problème est particulièrement répandu sur les marchés en ligne, où les mécanismes de vérification sont souvent insuffisants pour garantir l'authenticité des produits. La disponibilité généralisée de formulations non réglementées représente une double menace, car ces produits risquent non seulement d'être inefficaces, mais peuvent également poser de sérieux problèmes de sécurité. Il a été constaté que certaines de ces formulations contiennent des ingrédients pharmaceutiques non déclarés ou des agents adulterants nocifs, mettant encore davantage en danger les consommateurs. Au Mexique, la COFEPRIS a renforcé sa surveillance des établissements cosmétiques en imposant des exigences de vérification plus strictes dans le cadre des bonnes pratiques de fabrication NOM-259, entrées en vigueur en juillet 2023. De plus, la COFEPRIS a introduit des procédures simplifiées pour faciliter l'approbation des fournitures de santé légitimes. Les campagnes d'éducation des consommateurs continuent de souligner l'importance d'utiliser des traitements approuvés par la FDA et de consulter des prestataires de soins de santé agréés. Cependant, la désinformation sur les réseaux sociaux reste un défi majeur, car elle promeut des remèdes non vérifiés et des formulations DIY potentiellement dangereuses, compliquant davantage les efforts pour garantir la sécurité des consommateurs.

Les lacunes des infrastructures de santé limitent l'accès aux traitements

Les patients font souvent face à des retards dans le diagnostic et l'initiation du traitement en raison d'une pénurie de dermatologues et de spécialistes de la chute des cheveux, notamment dans les zones rurales ou mal desservies. Les défis d'accès dans les régions rurales sont aggravés par la mauvaise répartition géographique. De plus, le contrôle des soins gérés et les exigences d'autorisation préalable compliquent davantage l'accès aux traitements sur ordonnance. Une étude de l'Université de Toronto met en évidence des limitations systémiques de capacité : seulement 38 % des dermatologues de l'Ontario acceptent les références d'assurance publique pour la chute des cheveux, soulignant les obstacles auxquels de nombreux patients font face pour accéder à des soins spécialisés. Au Mexique, les défis infrastructurels sont encore plus prononcés. La COFEPRIS, sous la direction de la nouvelle commissaire Armida Zuñiga, pousse à des réformes réglementaires en 2025 pour s'attaquer aux arriérés d'approbation et rationaliser l'enregistrement des dispositifs. Bien que l'expansion de la télémédecine offre un certain soulagement à ces contraintes d'accès, les cadres réglementaires régissant la prescription à distance diffèrent considérablement selon les juridictions. Ces disparités peuvent laisser les cas complexes, qui nécessitent des évaluations en personne, insuffisamment pris en charge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les shampoings stimulent le volume tandis que les sérums captent la prime d'innovation

Les shampoings et revitalisants détiennent une part dominante de 82,62 % du marché des produits de traitement contre la chute des cheveux en Amérique du Nord en 2025, soulignant la préférence des consommateurs pour ces produits bien connus, d'utilisation quotidienne. Ces articles bénéficient d'une large disponibilité en commerce de détail dans les supermarchés, pharmacies et plateformes de commerce électronique, permettant une large pénétration du marché sans nécessiter de prescriptions ni de consultations spécialisées. D'autre part, les sérums constituent le segment à la croissance la plus rapide, avec un TCAC de 7,44 % projeté jusqu'en 2031. Leur croissance est portée par le positionnement de marques premium et l'inclusion d'ingrédients de qualité clinique qui soutiennent des prix plus élevés. De plus, la tendance croissante à la « skinification » dans les soins capillaires a relevé les attentes des consommateurs en matière de formulations précises et efficaces, présentées dans un emballage élégant similaire aux sérums pour le visage.

Parallèlement, la catégorie « Autres », qui comprend les compléments alimentaires, les dispositifs et les traitements professionnels, tire parti des innovations des marchés adjacents tels que les nutraceutiques et les dispositifs médicaux. Cependant, l'environnement réglementaire varie considérablement : les shampoings sont réglementés en tant que cosmétiques, tandis que les sérums contenant des ingrédients pharmaceutiques doivent suivre les processus d'approbation des médicaments. Cette complexité réglementaire confère un avantage concurrentiel aux acteurs établis ayant une expertise en conformité.

Par genre : L'accélération du segment masculin remet en question la domination du marché féminin

Les consommatrices détiennent une part de marché significative de 72,20 % en 2025, portées par une acceptation sociale croissante des investissements dans les soins capillaires et une gamme diversifiée de produits, des cosmétiques aux traitements de qualité médicale. La chute des cheveux chez les femmes apparaît souvent sous forme d'amincissement diffus plutôt que de calvitie à motif traditionnel, stimulant la demande de shampoings volumisants, de traitements du cuir chevelu et de thérapies hormonales telles que la spironolactone et les antiandrogènes topiques. Pendant ce temps, le segment masculin connaît une croissance rapide, avec un TCAC de 7,98 % projeté jusqu'en 2031, soutenu par la diminution des stigmates et les efforts de marketing ciblés abordant les effets psychologiques de l'alopécie androgénétique.

La campagne « National Hats Off Day » de Rogaine illustre un engagement efficace des consommateurs masculins. De plus, les différences ethniques dans les perceptions du traitement mettent en évidence des opportunités de segmentation du marché, indiquant que des stratégies culturellement adaptées pourraient accélérer l'adoption. Les plateformes de vente directe au consommateur axées sur les hommes, comme Hims et Roman, ont simplifié l'accès aux prescriptions grâce à la télémédecine. De plus, l'approbation des inhibiteurs de JAK introduit de nouvelles options pour les cas sévères qui étaient auparavant limités à la transplantation capillaire. La combinaison de l'influence des réseaux sociaux, des avancées cliniques et de la réduction des obstacles à l'accès positionne le segment masculin pour une croissance soutenue, malgré sa base de marché actuelle plus restreinte.

Par catégorie : La domination topique fait face à la renaissance des traitements oraux

Les traitements topiques dominent le marché avec une part significative de 90,85 % en 2025, soulignant une forte inclination des consommateurs pour les méthodes d'application localisées. Cette préférence découle des avantages d'une exposition systémique réduite et de la commodité de la disponibilité sans ordonnance. Parmi ceux-ci, les formulations topiques de finastéride gagnent en popularité croissante en tant qu'alternatives viables à l'administration orale. Ces formulations offrent l'avantage de minimiser les effets secondaires sexuels tout en maintenant leur efficacité grâce à une délivrance ciblée directement sur le cuir chevelu, répondant aux préoccupations des consommateurs en matière de sécurité et d'efficacité.

Les traitements oraux, qui représentent actuellement une part de marché de 9,15 %, connaissent une forte croissance avec un TCAC de 7,85 % projeté jusqu'en 2031. Cette croissance est portée par la validation clinique du minoxidil oral à faible dose et les approbations réglementaires de mécanismes systémiques innovants. L'approbation par la FDA du déuruxolitinib (Leqselvi) pour l'alopécie en plaques sévère marque le premier nouveau traitement oral contre la chute des cheveux en plusieurs décennies, établissant l'inhibition de JAK comme une approche thérapeutique viable. Développé à l'origine pour l'hypertension, le minoxidil oral est de plus en plus utilisé hors indication pour l'alopécie androgénétique, soutenu par les recommandations consensuelles en dermatologie et les avancées dans les protocoles de surveillance cardiovasculaire. Les plateformes de télémédecine améliorent l'accessibilité aux prescriptions et répondent aux besoins de surveillance, bien que les mises en garde encadrées pour les inhibiteurs de JAK concernant les risques d'infection, les problèmes cardiovasculaires et les malignités nécessitent une sélection minutieuse des patients et une surveillance continue.

Par canal de distribution : La transformation numérique accélère la croissance du commerce de détail en ligne

Les magasins de santé et de beauté maintiennent une part de marché dominante de 47,10 % en 2025 en exploitant leur connaissance spécialisée des produits, en offrant des consultations professionnelles et en positionnant des marques premium pour sécuriser des transactions à haute valeur ajoutée. Ces magasins jouent un rôle crucial dans l'éducation des consommateurs sur les options de traitement complexes, en offrant des possibilités d'essai de produits et en favorisant efficacement la vente additionnelle d'articles complémentaires tels que les produits de soins du cuir chevelu et les aides à la coiffure, améliorant ainsi l'expérience d'achat globale.

Les magasins de vente au détail en ligne constituent le canal de distribution à la croissance la plus rapide, avec un TCAC robuste de 7,76 % projeté jusqu'en 2031. Cette croissance est alimentée par la commodité des achats en ligne, la confidentialité qu'ils offrent et l'adoption croissante de modèles basés sur l'abonnement. TikTok Shop s'est imposé comme un acteur majeur, se positionnant comme le plus grand e-détaillant de santé et de beauté aux États-Unis. D'autre part, les supermarchés et hypermarchés répondent à la base de consommateurs plus large en offrant des prix compétitifs et une commodité, ce qui en fait un choix privilégié pour les achats grand public. La surveillance réglementaire de la FDA garantit la sécurité des produits sur tous les canaux de distribution, tandis que la mise en œuvre de procédures simplifiées pour les fournitures de santé par la COFEPRIS facilite l'expansion du commerce électronique transfrontalier au Mexique, stimulant davantage la croissance du marché.

Analyse géographique

Les États-Unis détiennent une part dominante de 69,65 % du marché des produits de traitement contre la chute des cheveux en Amérique du Nord en 2025. Cette domination est attribuée à ses infrastructures de santé avancées, ses niveaux élevés de revenus disponibles et ses cadres réglementaires bien établis qui encouragent l'adoption de traitements innovants. Le marché américain bénéficie significativement d'un réseau solide de professionnels de la dermatologie, bien que les pénuries de main-d'œuvre posent des défis à l'accès des patients. La FDA joue un rôle central dans la définition des normes de traitement, tant sur le plan national qu'international. Un exemple récent est l'approbation du déuruxolitinib pour l'alopécie en plaques, qui a établi une nouvelle référence thérapeutique à l'échelle mondiale. De plus, la pénétration croissante du commerce électronique dans les ventes de beauté et de soins personnels remodèle le paysage du marché. Des plateformes comme Amazon et TikTok Shop captent de plus en plus de parts de marché en intégrant des modèles basés sur l'abonnement et des stratégies de commerce social, rendant les traitements plus accessibles aux consommateurs.

Le Canada représente un marché bien établi et mature, soutenu par une couverture de soins de santé universelle qui facilite l'accès aux prescriptions. Cependant, les variations dans l'acceptation des références en dermatologie selon les provinces créent des disparités dans l'accès aux soins spécialisés. En janvier 2024, Santé Canada a approuvé le baricitinib (Olumiant) pour l'alopécie en plaques, élargissant la gamme des options de traitement disponibles pour les patients. Les plateformes de télémédecine, telles que Felix et Jack Health, relèvent les défis géographiques en offrant un accès à distance aux services de santé, notamment dans les zones rurales. Le marché canadien reflète également un intérêt croissant pour la durabilité, avec une forte préférence pour les formulations naturelles et biologiques. Cette tendance s'aligne sur les priorités réglementaires axées sur la transparence des ingrédients et les pratiques respectueuses de l'environnement.

Le Mexique émerge comme la géographie à la croissance la plus rapide sur le marché des produits de traitement contre la chute des cheveux en Amérique du Nord, avec un taux de croissance annuel composé (TCAC) projeté de 7,44 % jusqu'en 2031. Cette croissance est portée par une classe moyenne en expansion, des améliorations continues des infrastructures de santé et des initiatives de modernisation réglementaire menées par la COFEPRIS. Sous la direction de la commissaire Armida Zuñiga, qui doit mettre en œuvre des réformes en 2025, la COFEPRIS introduit des mesures pour simplifier les procédures d'approvisionnement en santé, réduire les délais d'approbation grâce à la numérisation et renforcer le cadre pour la fabrication de produits biologiques. Les plateformes de télémédecine comme Choiz gagnent du terrain en offrant des traitements personnalisés contre la chute des cheveux sous la supervision de la COFEPRIS. De plus, la mise en œuvre des bonnes pratiques de fabrication NOM-259 pour les cosmétiques en juillet 2023 a amélioré les normes de qualité des produits. Le marché bénéficie également de l'expansion du commerce électronique transfrontalier, soutenu par des approches réglementaires harmonisées et une acceptation croissante des consommateurs pour l'achat de produits de santé en ligne.

Paysage concurrentiel

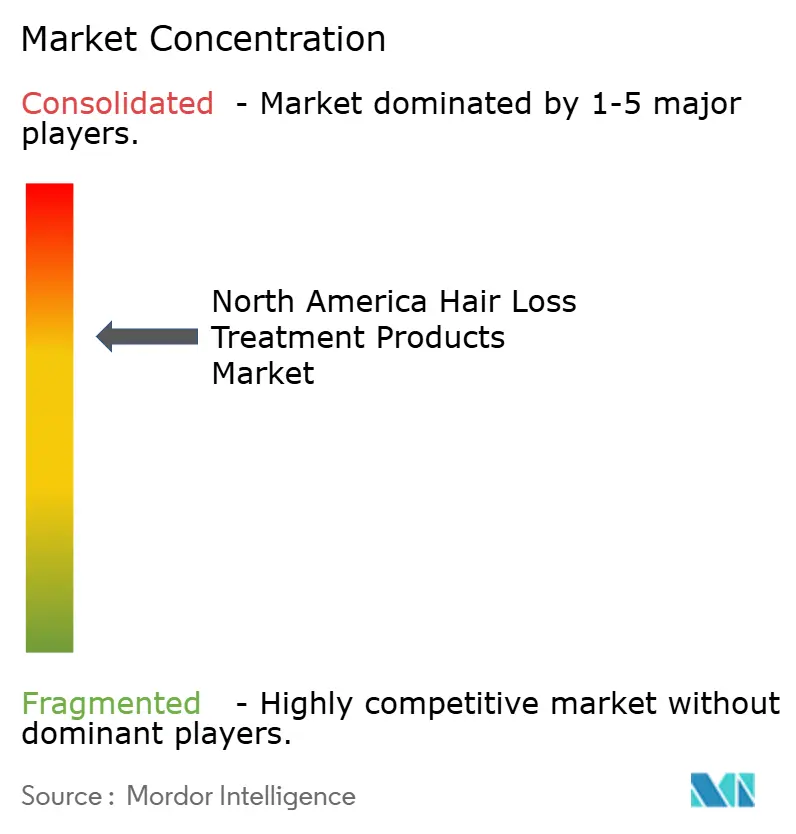

Le marché des produits de traitement contre la chute des cheveux en Amérique du Nord présente une concentration modérée, les entreprises de biens de consommation établies tirant parti de la notoriété de leur marque, de leurs réseaux de distribution et de leur expertise réglementaire pour maintenir leurs positions sur le marché. Les acteurs principaux comme Procter and Gamble et L'Oréal ont diversifié leurs offres, allant des shampoings grand public aux traitements de qualité pharmaceutique. Ils se concentrent également sur les plateformes de vente directe au consommateur et le marketing sur les réseaux sociaux pour attirer les jeunes consommateurs. Les entreprises adoptent une stratégie de distribution omnicanal, équilibrant les partenariats de vente au détail traditionnels avec les canaux croissants du commerce électronique et de la télémédecine, qui offrent des marges plus élevées et favorisent des relations directes avec les consommateurs.

La concurrence s'intensifie à mesure que les entreprises de biotechnologie introduisent des approches innovantes ciblant la régénération folliculaire, la modulation immunitaire et l'activation des cellules souches. Des entreprises telles que Pelage Pharmaceuticals, avec son PP405, et des sociétés pharmaceutiques établies développant des inhibiteurs de JAK, émergent comme des concurrents aux traitements topiques traditionnels. Cependant, les processus d'approbation réglementaire et les normes de sécurité strictes constituent des barrières naturelles à l'entrée. Les acteurs clés du marché comprennent Procter and Gamble, L'Oréal, Unilever, Church and Dwight et Kenvue. Ces entreprises, avec des portefeuilles de produits étendus dans les régions développées d'Amérique du Nord, investissent considérablement dans la recherche et le développement et le marketing pour améliorer leur part de marché. De plus, elles se concentrent sur les canaux de distribution en ligne pour commercialiser et promouvoir leurs produits, dans le but d'élargir leur présence géographique et leur base de clients. Des publicités numériques et sur les réseaux sociaux sont utilisées pour sensibiliser aux nouveaux lancements de produits.

L'adoption technologique favorise la différenciation, les entreprises investissant dans des formulations personnalisées, des diagnostics pilotés par l'IA et des systèmes de délivrance avancés tels que les micro-aiguilles et les formulations à libération prolongée. Les actions de la FDA contre les produits contrefaits créent des opportunités pour les fabricants légitimes de mettre en avant leur sécurité, leur efficacité et leur conformité réglementaire. Pendant ce temps, les réformes réglementaires de la COFEPRIS au Mexique permettent une entrée sur le marché plus rapide pour les entreprises ayant des profils de sécurité éprouvés.

Leaders du secteur des produits de traitement contre la chute des cheveux en Amérique du Nord

The Procter and Gamble Company

L'Oréal SA

Unilever Plc

Church and Dwight Co.

Kenvue

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Sun Pharma a introduit LEQSELVI aux États-Unis, offrant un nouveau traitement efficace pour l'alopécie en plaques sévère aux patients éligibles et aux prestataires de soins de santé.

- Mai 2025 : Mallia Therapeutics s'est associée à Northway Biotech pour produire la protéine sCD83, renforçant les efforts de développement de traitements biologiques pour les maladies auto-immunes, notamment l'alopécie en plaques.

- Décembre 2024 : Elevai a introduit une gamme de soins capillaires avancée destinée à traiter les cheveux clairsemés, intégrant des formulations validées cliniquement pour offrir des résultats efficaces.

- Octobre 2024 : Organon a finalisé l'acquisition de Dermavant Sciences, incluant sa plateforme VTAMA (tapinarof). Cette décision stratégique renforce le portefeuille dermatologique d'Organon, offrant un potentiel significatif pour le traitement des affections du cuir chevelu et l'élargissement de sa présence sur le marché.

Périmètre du rapport sur le marché des produits de traitement contre la chute des cheveux en Amérique du Nord

Les produits de traitement contre la chute des cheveux sont des produits nourrissants utilisés pour gérer les problèmes courants liés aux cheveux tels que la chute des cheveux, la sécheresse, les pellicules, les cheveux frisottés et les cheveux clairsemés, ainsi que pour aider à renforcer, nettoyer et stimuler la croissance des cheveux.

Le marché des produits de traitement contre la chute des cheveux en Amérique du Nord est segmenté par type de produit (shampoings et revitalisants, compléments alimentaires et vitamines, sérums et huiles, et autres types de produits), canal de distribution (supermarchés/hypermarchés, épiceries de proximité, détaillants spécialisés, pharmacies et parapharmacies, magasins de vente au détail en ligne et autres canaux de distribution) et géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport propose la taille du marché et les valeurs en (millions USD) durant les années de prévision pour les segments susmentionnés.

| Shampoings et revitalisants |

| Sérums |

| Autres |

| Masculin |

| Féminin |

| Topique |

| Oral |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Magasins de vente au détail en ligne |

| Autre canal de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Shampoings et revitalisants |

| Sérums | |

| Autres | |

| Par genre | Masculin |

| Féminin | |

| Par catégorie | Topique |

| Oral | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et de beauté | |

| Magasins de vente au détail en ligne | |

| Autre canal de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de traitement contre la chute des cheveux en Amérique du Nord en 2026 ?

Le secteur est valorisé à 1,13 milliard USD en 2026 et devrait croître à un TCAC de 7,15 % pour atteindre 1,59 milliard USD d'ici 2031.

Quel format de produit enregistre le volume de ventes le plus élevé ?

Les shampoings et revitalisants dominent avec une part des revenus de 82,62 % grâce à leur utilisation quotidienne et leur disponibilité sans ordonnance.

Quelle innovation thérapeutique a récemment reconfiguré les options de prescription ?

L'approbation par la Food and Drug Administration des États-Unis de l'inhibiteur de JAK déuruxolitinib en 2024 a introduit le premier nouveau traitement oral pour l'alopécie en plaques sévère en plusieurs décennies.

Pourquoi le Mexique est-il le segment géographique à la croissance la plus rapide ?

Les améliorations des infrastructures de santé, la modernisation réglementaire de la Commission fédérale pour la protection contre les risques sanitaires (COFEPRIS) et l'essor de la classe moyenne propulsent le Mexique vers un TCAC de 7,44 % jusqu'en 2031.

Dernière mise à jour de la page le: