Taille et part du marché suisse des soins capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

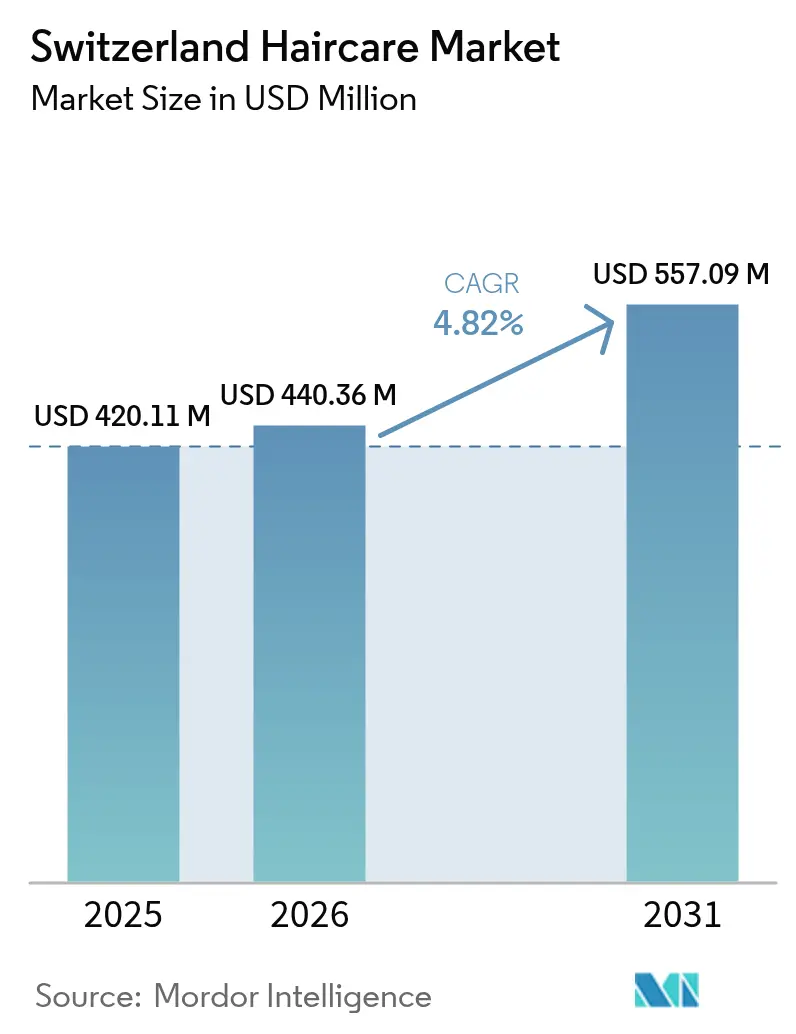

| Taille du marché de l'année de base (2025) | 420.11 Millions de dollars américains |

| Taille du Marché (2026) | 440.36 Millions de dollars américains |

| Taille du Marché (2031) | 557.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suisse des soins capillaires par Mordor Intelligence

La taille du marché suisse des soins capillaires était évaluée à 420,11 milliards USD en 2025 et devrait progresser de 440,36 milliards USD en 2026 pour atteindre 557,09 milliards USD d'ici 2031, à un TCAC de 4,82 % durant la période de prévision (2026-2031). L'expansion du marché est attribuée à une conscience accrue des consommateurs concernant la santé capillaire, à une demande croissante de produits premium et personnalisés, ainsi qu'à un changement significatif vers les formulations naturelles et biologiques. La démographie urbaine concentrée de la Suisse, caractérisée par un pouvoir d'achat élevé, génère une demande importante pour des produits de soins capillaires spécialisés et des services de salon professionnels. La prolifération des plateformes de commerce électronique a amélioré l'accessibilité aux produits et l'efficacité de la distribution, entraînant une croissance accélérée des ventes en ligne. La dynamique du marché est également influencée par les initiatives de développement durable et les avancées technologiques, notamment les solutions de personnalisation pilotées par l'IA et les innovations en matière d'emballages respectueux de l'environnement. Ces facteurs, conjugués au cadre économique solide de la Suisse, indiquent un développement soutenu du marché dans les années à venir.

Principaux enseignements du rapport

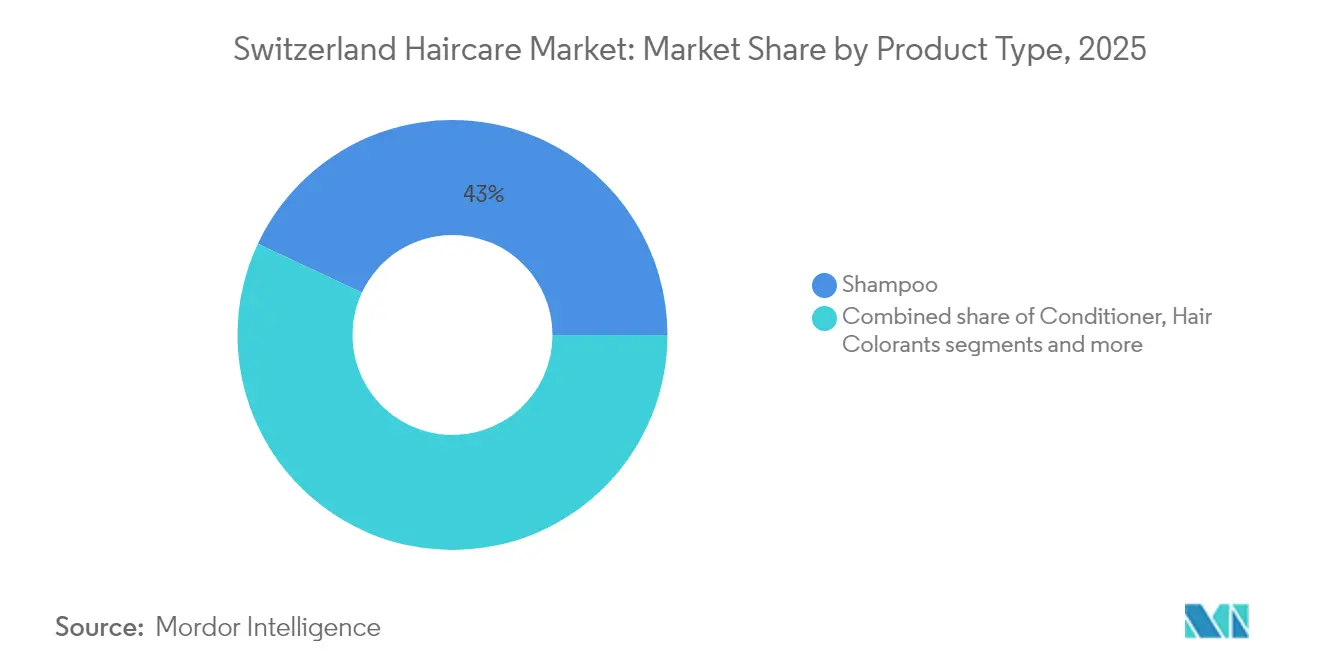

- Par type de produit, le shampooing a dominé avec 43,02 % de la part du marché suisse des soins capillaires en 2025, tandis que les produits de coiffure progressent à un TCAC de 5,1 % jusqu'en 2031.

- Par catégorie, les produits grand public représentaient 69,55 % de la part du marché suisse des soins capillaires en 2025, tandis que les produits premium devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

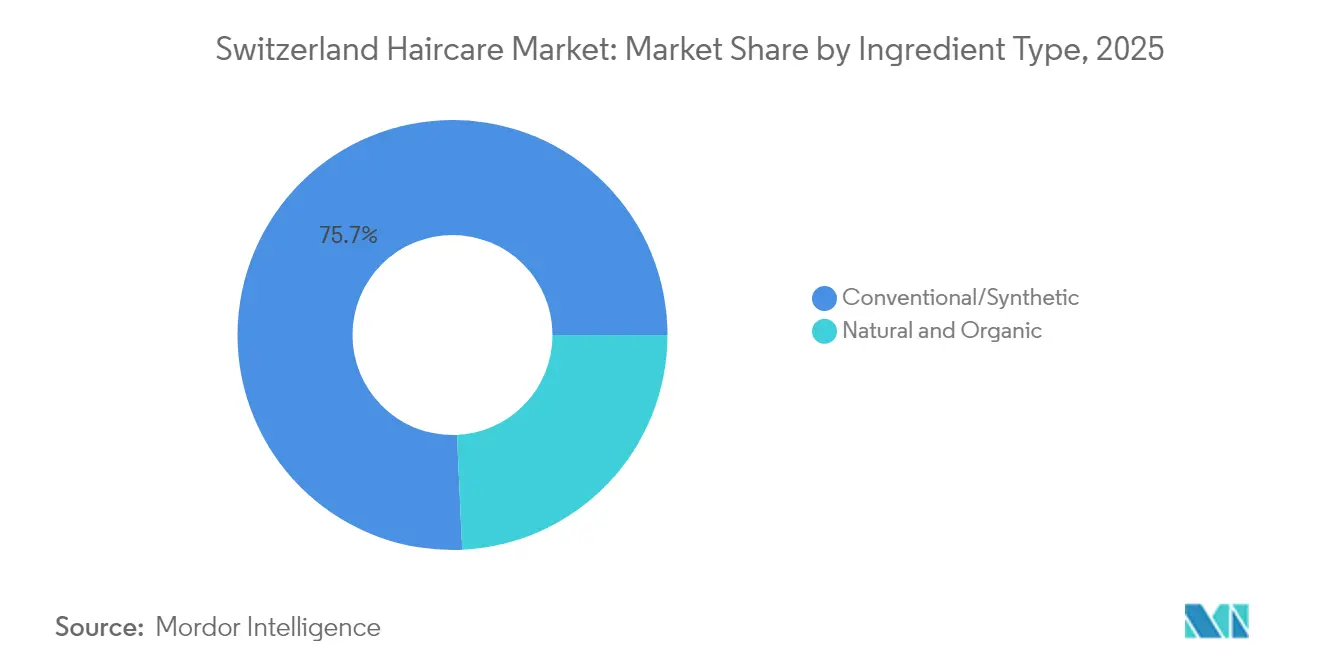

- Par type d'ingrédient, les formulations conventionnelles représentaient 75,72 % de la taille du marché suisse des soins capillaires en 2025, mais les alternatives naturelles et biologiques devraient se développer à un TCAC de 6,44 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 43,86 % à la taille du marché suisse des soins capillaires en 2025, tandis que les boutiques de vente en ligne devraient afficher le TCAC le plus rapide, soit 7,21 %, sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suisse des soins capillaires

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de solutions de soins capillaires personnalisées | +0.8% | Nationale, avec des gains précoces à Zurich, Genève, Bâle | Moyen terme (2-4 ans) |

| L'emballage durable séduit les consommateurs soucieux de l'environnement | +0.6% | Nationale, plus forte dans les régions germanophones | Long terme (≥ 4 ans) |

| Le vieillissement de la population stimule la demande de solutions anti-chute de cheveux et de maintien de la couleur | +0.9% | Nationale, concentrée dans les cantons urbains | Long terme (≥ 4 ans) |

| Popularité croissante de la santé du cuir chevelu et des soins capillaires holistiques | +0.7% | Nationale, avec un positionnement premium dans les zones aisées | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des influenceurs beauté | +0.6% | Nationale, concentrée chez les jeunes dans les centres urbains | Court terme (≤ 2 ans) |

| Ingrédients et formulations innovants | +0.7% | Nationale, avec une concentration de la recherche et développement dans la région de Bâle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de soins capillaires personnalisées

Le marché suisse des soins capillaires connaît une demande accrue de solutions personnalisées, portée par l'évolution des préférences des consommateurs et les facteurs économiques. Les consommateurs recherchent activement des formulations sur mesure qui répondent efficacement à des préoccupations spécifiques, notamment la sécheresse, la chute des cheveux, la sensibilité du cuir chevelu et la préservation de la couleur. Ces solutions ciblées correspondent parfaitement à l'attention établie des consommateurs suisses envers l'efficacité et la qualité des produits. Selon le World Population Review, la clientèle suisse sophistiquée à revenus élevés soutient considérablement la croissance des produits de soins capillaires premium. Avec un revenu disponible net moyen ajusté par habitant de 47 124 USD en 2023, les consommateurs suisses disposent d'un pouvoir d'achat substantiel pour investir dans des solutions de soins capillaires spécialisées plutôt que dans des produits de grande consommation standard [1]Source : World Population Review. "Revenu disponible par pays 2025", https://worldpopulationreview.com. Cette solidité économique, combinée à l'attachement profondément ancré des Suisses à la qualité et à la précision, continue de stimuler une croissance substantielle du marché des produits de soins capillaires personnalisés.

L'emballage durable séduit les consommateurs soucieux de l'environnement

L'emballage écologique constitue un catalyseur de croissance primordial sur le marché suisse des soins capillaires, les consommateurs manifestant une préférence croissante pour les produits respectueux de l'environnement. Les consommateurs suisses affichent une forte inclination envers les marques de soins capillaires qui utilisent des matériaux d'emballage recyclables, biodégradables ou réutilisables. La conscience environnementale et les préoccupations relatives aux déchets plastiques influencent considérablement les habitudes d'achat des consommateurs, contraignant les entreprises à mettre en œuvre des solutions d'emballage durables. Les acteurs du secteur font progresser leurs initiatives environnementales à travers des innovations en matière d'emballage. Par exemple, en avril 2024, Wella Company a mis en œuvre son produit de coloration professionnelle Welloxon Perfect, intégrant une technologie de moulage multicouche qui permet de substituer jusqu'à 70 % de plastique vierge par des matériaux recyclés post-consommation. Ces avancées répondent aux exigences des consommateurs tout en établissant des normes de durabilité renforcées sur le marché.

Le vieillissement de la population stimule la demande de solutions anti-chute de cheveux et de maintien de la couleur

La composition démographique de la Suisse révèle une corrélation significative entre le vieillissement de la population et la demande accrue de produits de soins capillaires spécialisés, notamment les solutions anti-chute de cheveux et de maintien de la couleur. L'augmentation substantielle de la population âgée a engendré des besoins accrus en matière de traitement de l'amincissement des cheveux, de prévention de la chute et de préservation de la couleur. Ce segment démographique nécessite des solutions globales de soins capillaires qui minimisent efficacement la chute des cheveux, renforcent l'intégrité structurelle et maintiennent la rétention de couleur, répondant ainsi aux besoins tant physiologiques que psychologiques. Selon l'Office fédéral de la statistique de Suisse, en 2024, on comptait 37,4 personnes âgées de 65 ans ou plus pour 100 personnes économiquement actives âgées de 20 à 64 ans. [2]Source : Office fédéral de la statistique de Suisse, "Nombre de personnes âgées de 65 ans et plus pour 100 personnes économiquement actives âgées de 20 à 64 ans", www.bfs.admin.ch. Cette répartition démographique indique des opportunités de marché substantielles pour les produits de soins capillaires spécifiquement formulés pour les consommateurs matures. L'expansion du segment de la population âgée continue de générer une demande constante pour des formulations spécialisées traitant les cheveux et le cuir chevelu vieillissants, avec un accent particulier sur les solutions de rétention de couleur et de fortification capillaire.

Popularité croissante de la santé du cuir chevelu et des soins capillaires holistiques

Le marché des soins capillaires est porté par l'intérêt grandissant pour la santé du cuir chevelu et les solutions globales de soins capillaires. Les consommateurs reconnaissent que la santé du cuir chevelu influence directement la qualité des cheveux, ce qui accroît la demande de produits traitant le nettoyage, la nutrition et l'équilibre du cuir chevelu. Cette approche va au-delà des améliorations esthétiques pour cibler les affections fondamentales du cuir chevelu, notamment la sécheresse, l'irritation, les pellicules et la sensibilité. La croissance du marché est soutenue par de nouvelles formulations intégrant des ingrédients naturels et thérapeutiques pour le soin du cuir chevelu. Des catégories de produits tels que les gommages exfoliants, les sérums, les huiles et les masques conçus pour l'amélioration du cuir chevelu et la stimulation de la croissance capillaire ont suscité l'intérêt des consommateurs. Les développements technologiques dans les soins capillaires personnalisés et les outils de diagnostic permettent aux consommateurs d'identifier et de traiter des problèmes spécifiques du cuir chevelu. Les facteurs environnementaux, le stress et l'utilisation fréquente de traitements chimiques ou thermiques ont accru les préoccupations relatives à la sensibilité du cuir chevelu, soulignant l'importance des produits de soin ciblés du cuir chevelu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La présence de produits de soins capillaires contrefaits affecte les revenus du marché | -0.4% | Nationale, avec un impact plus élevé dans les régions frontalières | Court terme (≤ 2 ans) |

| Conformité stricte en matière de sécurité et de réglementation | -0.5% | Nationale, affectant tous les acteurs du marché | Long terme (≥ 4 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.4% | Nationale, plus forte dans les segments urbains éduqués | Moyen terme (2-4 ans) |

| Concurrence intense entre les marques locales et internationales | -0.3% | Nationale, concentrée dans les circuits de vente au détail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La présence de produits de soins capillaires contrefaits affecte les revenus du marché

La prolifération de produits de soins capillaires contrefaits constitue un obstacle substantiel au marché suisse des soins capillaires, entraînant une diminution des revenus du marché. Ces produits non autorisés, généralement vendus à des prix inférieurs sans respecter les normes de qualité et de sécurité, nuisent à la confiance des consommateurs et à la concurrence sur le marché. La présence de produits contrefaits engendre des pertes de revenus pour les fabricants et détaillants légitimes, tout en portant atteinte à la réputation des marques et à la confiance des consommateurs. Par ailleurs, les produits de soins capillaires contrefaits peuvent contenir des ingrédients nocifs présentant des risques pour la santé, augmentant le scepticisme des consommateurs à l'égard des achats de soins capillaires. L'essor des plateformes de commerce électronique a rendu plus difficile la détection et le contrôle de la distribution de produits contrefaits. Ces facteurs freinent collectivement l'expansion du marché en diminuant les volumes de ventes et en compromettant les initiatives visant à maintenir les normes de qualité des produits et la protection des consommateurs au sein du marché suisse des soins capillaires.

Conformité stricte en matière de sécurité et de réglementation

Les exigences strictes en matière de sécurité et de conformité réglementaire contraignent le marché des soins capillaires. Le secteur doit se conformer à des réglementations exhaustives, notamment l'ordonnance suisse révisée sur les produits chimiques et la prochaine ordonnance sur les emballages. Ces réglementations établissent des normes spécifiques en matière de formulation des produits, de sécurité des ingrédients, d'emballage, d'étiquetage et d'impact environnemental. Bien que ces mesures protègent les consommateurs et favorisent la durabilité, elles augmentent les coûts de développement des produits et compliquent les processus d'entrée sur le marché. Les entreprises nouvelles et de petite taille font face à des défis significatifs pour satisfaire aux exigences de conformité, qui impliquent une documentation extensive, des tests et des certifications. Les exigences réglementaires peuvent retarder les lancements de produits, réduire les capacités d'innovation et augmenter les coûts opérationnels, affectant ainsi les marges bénéficiaires. Les entreprises sont également exposées à des risques tels que des amendes, des rappels de produits et des atteintes à leur réputation en cas de non-conformité. Ces exigences réglementaires créent des barrières à l'entrée sur le marché et favorisent les entreprises établies disposant de systèmes de conformité existants, limitant ainsi les opportunités de croissance pour les nouvelles marques sur le marché suisse des soins capillaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du shampooing face à l'innovation en matière de coiffure

En 2025, le shampooing détenait la plus grande part du marché suisse des soins capillaires, soit 43,02 %. Cette part significative reflète le rôle essentiel du shampooing dans les routines quotidiennes de soins capillaires, principalement pour nettoyer les cheveux et éliminer la saleté, les excès de sébum et les impuretés. La solidité de ce segment découle des améliorations continues des formulations qui renforcent la santé capillaire grâce à l'inclusion de vitamines, d'extraits botaniques et d'huiles pour la croissance des cheveux et la santé du cuir chevelu. La disponibilité de variantes diverses pour différents types de cheveux et préoccupations, notamment les options à base de plantes et biologiques, maintient une demande constante des consommateurs. L'utilisation quotidienne généralisée des shampooings dans tous les segments de consommateurs renforce sa position sur le marché.

Les produits de coiffure sur le marché suisse des soins capillaires devraient croître à un TCAC de 5,1 % jusqu'en 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour l'esthétique capillaire et le soin personnel. L'expansion du marché est soutenue par la demande de produits offrant une tenue longue durée, une protection thermique et des bienfaits nourrissants. Les médias sociaux, les tendances de la mode et l'influence des célébrités stimulent l'adoption accrue des produits. La croissance de ce segment est également soutenue par sa gamme de produits diversifiée, comprenant des gels, des sprays, des mousses et des sérums pour différents types de cheveux et besoins en matière de coiffure. Cette trajectoire de croissance indique une évolution du marché des soins capillaires de base vers la coiffure et la personnalisation.

Par catégorie : accélération du premium au sein d'un marché grand public stable

Les produits grand public ont dominé le marché suisse des soins capillaires en 2025 avec une part de marché de 69,55 %, répondant aux besoins quotidiens en soins capillaires d'une large base de consommateurs. Cette domination découle de leur accessibilité financière et de leur large disponibilité, rendant ces produits accessibles aux consommateurs de différentes démographies. Les produits grand public sont facilement disponibles dans les circuits de vente au détail grand public, facilitant les achats pratiques et renforçant leur présence sur le marché. La nature fonctionnelle et fiable des produits grand public séduit les consommateurs sensibles aux prix qui privilégient le rapport qualité-prix. L'innovation régulière au sein du segment grand public, notamment les améliorations des formulations traitant les problèmes capillaires courants tels que les pellicules, la sécheresse et la chute des cheveux, contribue à maintenir la fidélité des consommateurs tout en attirant de nouveaux acheteurs. Les stratégies marketing mettant en avant la praticité quotidienne et les réputations de marque établies contribuent à la position solide des produits grand public sur le marché suisse des soins capillaires.

Les produits premium sur le marché suisse des soins capillaires devraient croître à un taux de croissance annuel composé (TCAC) de 6,18 % jusqu'en 2031. Cette croissance reflète les préférences des consommateurs pour des solutions de soins capillaires de haute qualité et spécialisées offrant des avantages au-delà du nettoyage et du conditionnement de base. La demande croissante est portée par une meilleure connaissance des formulations avancées à base d'ingrédients naturels, biologiques et scientifiquement validés qui favorisent la santé capillaire et traitent des préoccupations spécifiques telles que la réparation des dommages, l'anti-vieillissement et le soin du cuir chevelu. L'intérêt des consommateurs pour les routines de beauté personnalisées et les expériences de soin premium soutient l'expansion du marché pour ces produits haut de gamme. Le segment premium bénéficie d'innovations en matière d'emballages durables et respectueux de l'environnement qui séduisent les consommateurs soucieux de l'environnement.

Par type d'ingrédient : la montée en puissance du naturel remet en cause la domination du conventionnel

En 2025, les ingrédients conventionnels et synthétiques détenaient une part de marché dominante de 75,72 % sur le marché. Ces ingrédients restent prévalents en raison de leurs performances constantes et de leur efficacité dans les produits de soins capillaires. Les formulations conventionnelles et synthétiques offrent des solutions ciblées pour les problèmes capillaires tels que le contrôle des pellicules, le renforcement des cheveux et la santé du cuir chevelu, attirant les consommateurs qui privilégient des résultats éprouvés à des prix compétitifs. Leur utilisation généralisée dans toutes les catégories de produits de soins capillaires découle de leur polyvalence et de leur efficacité. L'infrastructure de fabrication établie et la conformité réglementaire des ingrédients synthétiques renforcent davantage leur position sur le marché. Par conséquent, les produits à base d'ingrédients conventionnels et synthétiques maintiennent leur présence substantielle sur le marché en offrant fiabilité, accessibilité financière et fonctionnalité répondant aux besoins des consommateurs.

Les formulations naturelles et biologiques sur le marché des soins capillaires croissent à un TCAC de 6,44 % jusqu'en 2031, témoignant de la préférence accrue des consommateurs pour des options de soins capillaires propres et respectueuses de l'environnement. Cette croissance découle d'une sensibilisation accrue aux avantages des ingrédients naturels, notamment la réduction de l'exposition aux produits chimiques, l'amélioration de la santé du cuir chevelu et des pratiques d'approvisionnement durables. Cette tendance s'aligne sur l'intérêt croissant des consommateurs suisses pour le bien-être et la responsabilité environnementale. Selon la Fédération internationale des mouvements d'agriculture biologique (IFOAM), la Suisse a enregistré l'une des parts de vente au détail de produits biologiques les plus élevées parmi les pays européens en 2023, les produits biologiques représentant 11,6 % du total des ventes au détail. Cette présence significative du marché biologique démontre la préférence établie des consommateurs suisses pour les produits naturels, contribuant directement à la croissance des formulations de soins capillaires naturels et biologiques.

Par canal de distribution : l'accélération numérique transforme le commerce de détail traditionnel

En 2025, les supermarchés et hypermarchés détenaient une part de marché dominante de 43,86 % dans la distribution des produits de soins capillaires. Ces grandes surfaces offrent aux consommateurs une large portée et une commodité grâce à leur expérience d'achat tout-en-un pour les articles ménagers et de soin personnel. Leur leadership sur le marché découle de stratégies de prix compétitifs et d'activités promotionnelles régulières qui séduisent les consommateurs sensibles aux prix. Ces magasins proposent une gamme complète de marques de soins capillaires grand public et premium, répondant aux besoins diversifiés des consommateurs. Leur présence étendue dans les zones urbaines et périurbaines assure l'accessibilité et un flux constant de clientèle, maintenant des volumes de ventes stables.

Les boutiques de vente en ligne sur le marché suisse des soins capillaires connaissent une croissance à un TCAC de 7,21 % jusqu'en 2031, indiquant un changement fondamental dans les habitudes d'achat des consommateurs. L'Office fédéral de la statistique de Suisse rapporte qu'en 2023, 82 % des personnes âgées de 25 à 34 ans effectuaient des achats en ligne, tandis que 45 % des personnes âgées de 65 à 74 ans s'engageaient dans des activités de commerce électronique. Cette croissance est portée par la commodité, la sélection étendue de produits et les prix compétitifs des plateformes en ligne. L'alphabétisation numérique croissante et l'adoption d'Internet mobile dans toutes les tranches d'âge continuent de renforcer le canal de vente au détail en ligne pour les produits de soins capillaires.

Analyse géographique

Le marché suisse des soins capillaires bénéficie d'une croissance démographique concentrée dans les cantons urbains autour de Zurich et Genève. Les projections démographiques indiquent une croissance dans d'autres centres urbains comme Lucerne, contribuant à une base de consommateurs en expansion avec un pouvoir d'achat plus élevé et des préférences de style de vie en évolution. Ces cantons urbains fonctionnent comme des centres de consommation de soins capillaires grand public et premium en raison d'une sensibilisation accrue aux tendances de soins personnels et de beauté. La forte densité de population dans ces zones soutient un marché robuste pour les produits de soins capillaires.

La concentration régionale soutient la croissance de la densité des salons et des services professionnels de soins capillaires, en particulier dans les corridors urbains reliant les grandes villes. Le grand nombre de salons et de prestataires de services de beauté crée des opportunités pour des traitements spécialisés et des catégories de produits premium grâce à l'interaction directe avec les consommateurs et aux recommandations professionnelles. L'expansion des circuits professionnels accroît la demande de formulations avancées et de marques premium, développant un segment à forte valeur ajoutée aux côtés des ventes grand public.

Les cantons frontaliers font face à des défis concurrentiels spécifiques liés aux achats transfrontaliers, plus de la moitié des résidents faisant leurs courses à l'étranger plus fréquemment que la moyenne nationale. Cela crée une pression sur les prix et une perte de revenus pour les détaillants de soins capillaires nationaux. En réponse, le gouvernement suisse a mis en place en 2025 une politique réduisant la limite exonérée d'impôt sur les achats transfrontaliers. Cette mesure vise à minimiser les pertes de ventes nationales au profit des marchés étrangers. La modification de la politique devrait améliorer les ventes de soins capillaires dans les régions frontalières en encourageant les achats locaux, renforçant la stabilité du marché national et améliorant les conditions de concurrence pour les détaillants suisses dans ces cantons.

Paysage concurrentiel

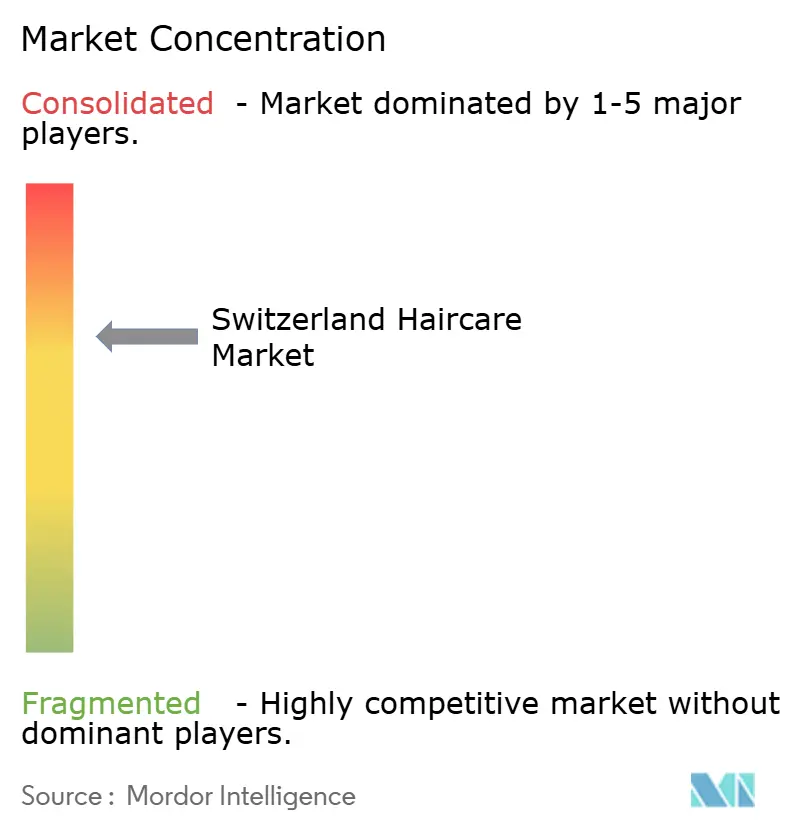

Le marché suisse des soins capillaires présente une concentration modérée, avec des entreprises internationales comme Beiersdorf AG, The Procter & Gamble Company, Henkel AG & Co. KGaA, Wella Company et L'Oreal S.A. maintenant des positions dominantes grâce à des partenariats de distribution établis. Ces multinationales utilisent des réseaux étendus pour maintenir leur leadership sur le marché. Parallèlement, les entreprises nationales se concentrent sur des produits fabriqués en Suisse et des formulations spécialisées pour capter les segments de marché premium. La structure du marché équilibre la présence des marques mondiales avec les acteurs locaux qui séduisent les consommateurs axés sur la qualité.

L'adoption des technologies est devenue un facteur de différenciation concurrentiel significatif sur le marché. Les principales marques de soins capillaires mettent en œuvre des technologies de réalité augmentée (RA) et de réalité virtuelle (RV) pour les essais de produits, permettant aux consommateurs de tester les produits numériquement avant d'acheter. La personnalisation pilotée par l'IA permet aux marques de fournir des recommandations de soins capillaires personnalisées basées sur les besoins individuels des consommateurs. Ces intégrations technologiques améliorent l'engagement et la fidélisation des clients, offrant aux entreprises des avantages stratégiques dans la croissance des parts de marché.

L'ordonnance suisse sur les produits chimiques influence considérablement la dynamique concurrentielle du marché des soins capillaires. Les entreprises établies disposant de systèmes de conformité réglementaire robustes sont mieux positionnées pour satisfaire aux exigences strictes. Les réglementations imposent une documentation extensive, des protocoles de sécurité et des normes de durabilité, créant des barrières substantielles pour les nouveaux entrants sur le marché qui manquent de l'expertise et des capacités opérationnelles nécessaires. Ces exigences réglementaires favorisent les entreprises établies, renforçant leurs positions sur le marché tout en limitant les opportunités pour les entreprises plus petites ou nouvelles entrant sur le marché.

Leaders du secteur suisse des soins capillaires

Beiersdorf AG

The Procter & Gamble Company

Henkel AG & Co. KGaA

Wella Company

L'Oreal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Wella Company a lancé sa première gamme de coloration capillaire bonding sous la marque Clairol. La gamme de produits comprend un processus de coloration capillaire en 3 étapes qui inclut l'acide alpha-hydroxyacide (AHA), un ingrédient de soin de la peau qui renforce et revitalise les cheveux de l'intérieur.

- Mai 2024 : PERL Cosmetics a introduit sa formulation d'huile capillaire stimulante, qui intègre une combinaison exclusive d'ingrédients naturels reconnus pour leurs propriétés restauratrices et régénératrices.

- Octobre 2023 : Marionnaud Switzerland s'est associée à Revieve pour lancer un conseiller en soins capillaires piloté par l'IA en Suisse. Ce partenariat intègre la technologie de diagnostic par selfie mobile de Revieve pour l'analyse capillaire.

Périmètre du rapport sur le marché suisse des soins capillaires

Les soins capillaires comprennent cinq types de produits, notamment les colorants, les laques, les après-shampooings, les gels coiffants, les huiles capillaires, les shampooings, les mousses, les sérums, les glaçages, les produits de retouche des racines et les accessoires. Les canaux de distribution comprennent la vente directe, les hypermarchés et les chaînes de vente au détail, les magasins spécialisés, le commerce électronique, les salons, les pharmacies et autres petits commerces, etc. Les laques capillaires comprennent divers produits de soins capillaires en formats spray et brume, tels que les shampooings secs, les démêlants biologiques, les sérums protecteurs et coiffants, ainsi que les produits volumisants. Par ailleurs, les hommes du pays étant de plus en plus soucieux de leur coiffure, ils ont de plus en plus recours aux laques capillaires. De plus, la majorité de la population masculine du pays utilise des produits de laque capillaire pour un look plus léger et naturel, tout en adoptant une coiffure tendance.

| Shampooing |

| Après-shampooing |

| Colorants capillaires |

| Produits de coiffure |

| Autres types de produits |

| Produits premium |

| Produits grand public |

| Naturel et biologique |

| Conventionnel/Synthétique |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Shampooing |

| Après-shampooing | |

| Colorants capillaires | |

| Produits de coiffure | |

| Autres types de produits | |

| Par catégorie | Produits premium |

| Produits grand public | |

| Par type d'ingrédient | Naturel et biologique |

| Conventionnel/Synthétique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et de beauté | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché suisse des soins capillaires en 2026 ?

Il est évalué à 440,36 milliards USD, avec une croissance projetée jusqu'à un plafond de 557,09 milliards USD d'ici 2031.

Quel produit mène les ventes par catégorie ?

Le shampooing représente 43,02 % de la valeur 2025, maintenant sa primauté dans la catégorie.

Quel est le segment à la croissance la plus rapide par type d'ingrédient ?

Les formulations naturelles et biologiques se développent à un TCAC de 6,44 % jusqu'en 2031.

Quel canal de vente connaît la croissance la plus rapide ?

Les boutiques de vente en ligne devraient afficher un TCAC de 7,21 %, surpassant tous les circuits physiques.

Dernière mise à jour de la page le: