Taille et Part du Marché des Produits Lyophilisés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

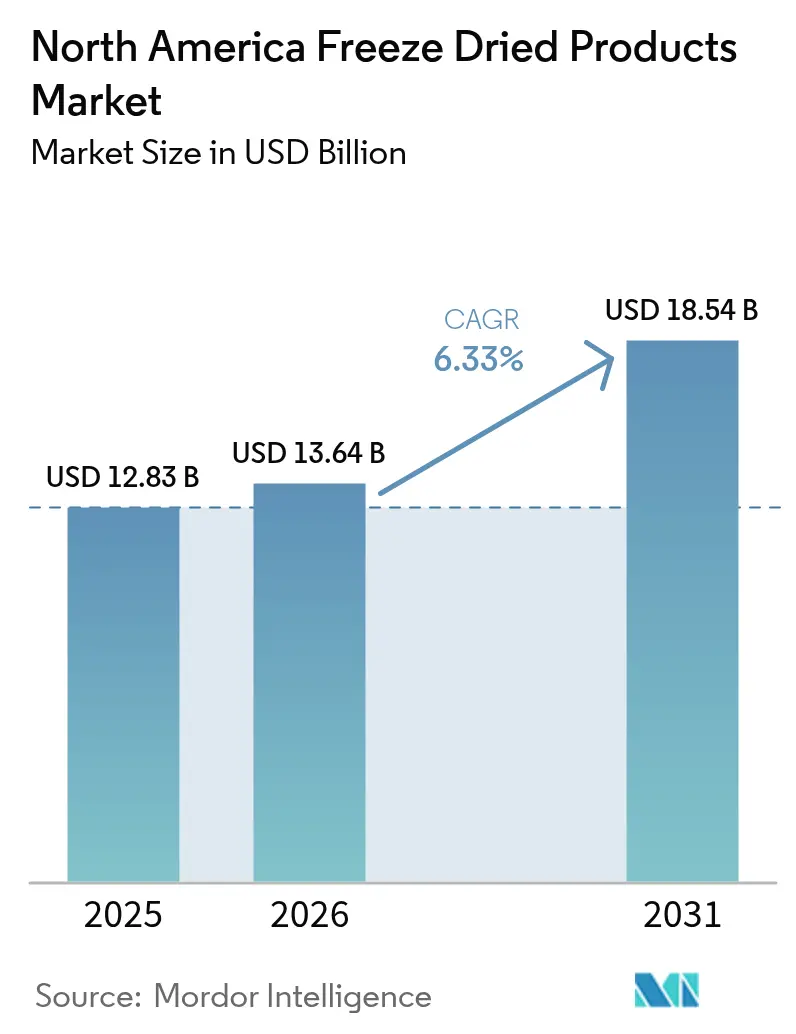

| Taille du marché de l'année de base (2025) | 12.83 Milliards de dollars |

| Taille du Marché (2026) | 13.64 Milliards de dollars |

| Taille du Marché (2031) | 18.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Lyophilisés en Amérique du Nord par Mordor Intelligence

La taille du marché des produits lyophilisés en Amérique du Nord en 2026 est estimée à 13,64 milliards USD, en hausse par rapport à la valeur de 2025 de 12,83 milliards USD, avec des projections pour 2031 indiquant 18,54 milliards USD, croissant à un CAGR de 6,33 % sur la période 2026-2031. Un approvisionnement robuste en matière de défense, des économies d'énergie de 40 % grâce à la technologie à processus continu, et la premiumisation des régimes alimentaires pour animaux de compagnie définissent collectivement le rythme de croissance. Tandis que les États-Unis mènent en volume et en innovation, le Mexique connaît l'expansion la plus rapide, portée par le commerce en franchise de droits de douane dans le cadre de l'ACEUM et les réglementations d'étiquetage propre de la NOM-051, qui encouragent les transformateurs nationaux à adopter des normes plus élevées et à élargir leurs offres. L'élan est encore renforcé par l'attrait de la commodité des produits à longue conservation, un croisement biologique facilité par l'Accord d'Équivalence Biologique Canada-Mexique, et une montée en puissance des ventes en ligne directes aux consommateurs, qui offrent aux consommateurs une plus grande accessibilité et variété. Cependant, des défis surgissent car les droits de douane sur les machines en provenance de Chine et du Mexique augmentent les coûts en capital, impactant les décisions d'investissement des transformateurs. De plus, la volatilité des matières premières, en particulier les baies à haute teneur en sucre, resserre les marges des transformateurs, créant une pression sur la rentabilité. Ces facteurs tempèrent la croissance du marché, mais n'enrayent pas son ascension.

Principaux Enseignements du Rapport

- Par type de produit, les fruits lyophilisés ont mené avec 33,58 % de la part du marché des produits lyophilisés en Amérique du Nord en 2025 et devraient enregistrer un CAGR de 5,98 % jusqu'en 2031, tandis que les aliments pour animaux de compagnie devraient se développer le plus rapidement avec un CAGR de 10,62 % sur la même période.

- Par nature, les offres conventionnelles représentaient 86,55 % des revenus de 2025 ; les produits biologiques devraient croître à un CAGR de 8,44 % entre 2026 et 2031.

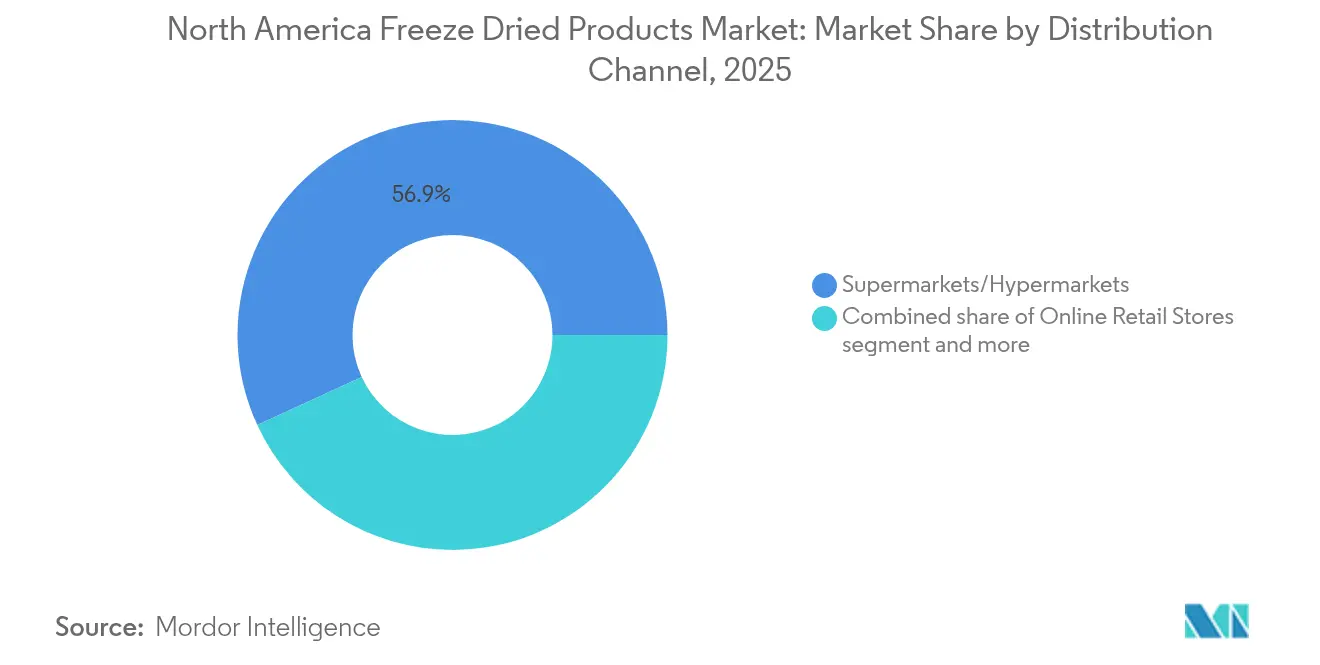

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 56,88 % en 2025, tandis que le commerce en ligne devrait progresser à un CAGR de 8,96 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 79,55 % de la valeur de 2025 ; le Mexique devrait enregistrer un CAGR de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Lyophilisés en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'aliments pratiques à longue conservation | +1.2% | Centres urbains des États-Unis, du Canada et du Mexique | Moyen terme (2-4 ans) |

| Préférences pour les produits à étiquette propre et à rétention de nutriments | +1.0% | Ensemble de la région | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et des ventes directes aux consommateurs | +0.9% | États-Unis, Canada, métropoles mexicaines sélectionnées | Court terme (≤ 2 ans) |

| Références premium à marque de distributeur dans la grande distribution | +0.7% | Grandes surfaces américaines, groupes de supermarchés canadiens | Moyen terme (2-4 ans) |

| Économies d'énergie grâce à la lyophilisation en continu | +0.8% | Centres de production aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Demande militaire américaine pour des rations plus légères | +0.5% | Pôles de défense des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pratiques à longue conservation

Les consommateurs optent de plus en plus pour des produits ambiants qui réduisent le gaspillage et facilitent la préparation rapide des repas, les substituant aux produits frais et surgelés. Les fruits lyophilisés et les plats cuisinés affichent une durée de conservation remarquable de 25 à 30 ans, aident les ménages à réduire le gaspillage alimentaire jusqu'à 22 %, et sont 80 à 90 % plus légers que leurs équivalents hydratés, ce qui les rend très pratiques pour le stockage et le transport. Des régions comme la côte du Golfe et celles sujettes aux incendies de forêt achètent 20 à 25 % de plus par habitant, soulignant l'importance accrue accordée à la préparation aux catastrophes, car ces produits constituent une source alimentaire fiable en cas d'urgence. L'approbation par l'armée américaine des rations lyophilisées renforce leur crédibilité sur les marchés civils, en mettant en évidence leur praticité et leur durabilité dans des conditions extrêmes[1]Source : Armée des États-Unis, "Le Centre Soldat DEVCOM fait la transition vers une nouvelle ration individuelle de campagne pour une disponibilité à l'échelle du ministère de la Défense", army.mil. Les détaillants intègrent ce thème de « nutrition tactique » dans leurs stratégies marketing, garantissant que la demande de base reste résiliente face aux fluctuations habituelles du marché de l'épicerie, tout en répondant à l'intérêt croissant des consommateurs pour la sécurité alimentaire à long terme et la commodité.

Préférence croissante pour les produits à étiquette propre et à rétention de nutriments

La lyophilisation, une méthode qui préserve jusqu'à 98 % des micronutriments essentiels, se distingue comme supérieure aux techniques de séchage à l'air et par atomisation en raison de sa capacité à conserver la valeur nutritionnelle et à prolonger la durée de conservation[2]Source : Centre National d'Information sur la Biotechnologie, "Exploration de l'Association entre la Stature des Individus et le Statut du Diabète de Type 2 : Analyse par Score de Propension", pmc.ncbi.nlm.nih.gov. À partir de 2026, les nouvelles réglementations canadiennes sur l'étiquetage en face avant pénaliseront les produits riches en sucre et en sodium, dans le but de promouvoir des choix alimentaires plus sains. Ce changement réglementaire oriente les formulateurs vers l'incorporation d'ingrédients lyophilisés, qui s'alignent sur ces normes axées sur la santé. Des recherches de l'Université Cornell soulignent le potentiel de l'industrie laitière, suggérant que les marques peuvent désormais substituer les électrolytes artificiels par des minéraux naturels dérivés du perméat de lactosérum, améliorant ainsi l'attrait des produits et leur valeur nutritionnelle. De plus, l'extension de l'Accord d'Équivalence Biologique Canada-Mexique réduit les coûts de certification transfrontalière, simplifie les processus commerciaux et entraîne une montée en puissance de l'adoption des produits biologiques. Par ailleurs, les consommateurs plus jeunes et soucieux de leur santé associent de plus en plus les produits lyophilisés au bien-être, reconnaissant leurs avantages nutritionnels et leur commodité. Cette tendance élargit leur attrait au-delà des utilisations traditionnelles d'urgence ou de camping, positionnant les produits lyophilisés comme un élément incontournable des modes de vie quotidiens axés sur la santé.

Expansion du commerce électronique et de la distribution directe aux consommateurs

Les revenus en ligne connaissent une croissance annuelle de près de 10 %, portée par la légèreté des produits et leur longue durée de conservation, rendant l'expédition par colis rentable. Avec son lancement en vente directe aux consommateurs, Stella & Chewy's capte non seulement la marge complète, mais acquiert également des données de première partie précieuses, permettant de meilleures informations sur les clients et des stratégies marketing ciblées. Leurs offres groupées par abonnement ont augmenté la valeur à vie de près de 25 %, offrant aux consommateurs commodité et économies tout en favorisant la fidélité à la marque. Les tendances sur TikTok, notamment autour des confiseries lyophilisées, ont entraîné une hausse de 340 % d'une année sur l'autre des recherches dans cette catégorie, soulignant l'influence de la plateforme sur le comportement des consommateurs et la découverte de produits. L'inclusion de produits dans le programme S'abonner et Économiser d'Amazon a encore popularisé les références stables en garde-manger, les rendant plus accessibles et attrayantes pour un public plus large. De plus, les canaux de vente directe aux consommateurs comblent le fossé pour les ménages ruraux, contribuant à une augmentation estimée de 12 % de la demande totale adressable en offrant un accès plus facile à des produits qui étaient auparavant moins disponibles dans les zones reculées.

Investissement des marques de distributeur dans des références lyophilisées premium

En 2024, les grandes surfaces comme Costco, Walmart et Kroger ont démontré leur pouvoir en rayon, en lançant des fruits et légumes à prix compétitifs. Cette démarche stratégique a non seulement attiré les ménages sensibles aux prix, mais a également considérablement érodé la part de marché des marques établies. En tirant parti de leur échelle et de leurs efficacités dans la chaîne d'approvisionnement, ces détaillants ont pu proposer des produits à marque de distributeur à des prix inférieurs sans compromettre la qualité. La collaboration avec des spécialistes des ingrédients tels que Van Drunen Farms et Mercer Foods leur a en outre permis d'améliorer leurs offres de produits et de répondre à la demande des consommateurs pour des options fraîches et abordables. En conséquence, la pénétration des marques de distributeur a bondi à 30 % en 2024, marquant un changement notable dans les préférences des consommateurs. Pendant ce temps, les acteurs des marques nationales se sont trouvés contraints d'investir massivement dans des stratégies de différenciation, comme l'introduction de bouchées de yaourt aromatisé ou de sachets individuels pour le camping, afin de maintenir leur présence en rayon et de justifier leur positionnement premium. Notamment, ces gammes à marque de distributeur affichent des marges brutes de 30 à 40 %, dépassant largement les marges de 20 % de leurs homologues de marques nationales, renforçant encore leur attrait pour les détaillants.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Production à forte intensité de capital et d'énergie | -0.8% | Nouvelles constructions aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Substituts déshydratés ou surgelés moins chers | -0.6% | Ensemble de la région, rayons sensibles aux prix | Moyen terme (2-4 ans) |

| Droits de douane 2025 sur les machines et les films barrières | -0.4% | Importateurs américains, convertisseurs d'emballages | Court terme (≤ 2 ans) |

| Prix volatils des fruits à haute teneur en sucre | -0.3% | Zones d'approvisionnement aux États-Unis et au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés en capital et en énergie font grimper les prix de détail

À partir d'environ 500 000 USD par chambre, les équipements contribuent de manière significative aux coûts totaux du projet, qui peuvent dépasser 10 millions USD pour une usine de taille moyenne de 929 m². Avec une consommation d'électricité allant de 1,5 à 2 kWh par kilogramme, les dépenses énergétiques représentent environ un cinquième du coût des produits finis, faisant de l'efficacité énergétique un facteur critique de la rentabilité opérationnelle. Les fluctuations saisonnières de la demande entraînent une utilisation des capacités tombant en dessous de 60 %, ce qui augmente les coûts généraux par unité. Cela maintient à son tour les prix en rayon des fraises entre 18 et 24 USD par livre, soit trois fois le prix des équivalents séchés à l'air, limitant ainsi l'accessibilité financière pour les consommateurs. L'investissement de 50 millions USD de Shepherd Boy Farms dans l'Indiana souligne l'importance d'atteindre une échelle suffisante pour atteindre le seuil de rentabilité. Cette exigence d'investissement en capital substantiel décourage les nouveaux entrants et renforce les barrières élevées à l'entrée sur le marché.

Concurrence des substituts déshydratés ou surgelés moins chers

Les consommateurs soucieux de leur budget se tournent vers les produits déshydratés, qui conservent 60 à 80 % de leurs nutriments tout en étant 40 à 60 % moins chers, ce qui en fait une option attrayante dans les rayons mélanges de randonnée et céréales. Le rapport Future of Frozen 2025 de Conagra met en évidence la domination des plats surgelés, évalués à 28,9 milliards USD, et des légumes, à 7,5 milliards USD, éclipsant le segment lyophilisé en termes de taille de marché et de préférence des consommateurs. Des techniques comme la surgélation individuelle rapide et la congélation cryogénique, qui maintiennent la texture et la couleur à moindre coût, brouillent les lignes de différenciation des produits lyophilisés en offrant une qualité similaire à un coût inférieur. En conséquence, les fournisseurs réorientent leur attention vers les marchés de l'urgence, du plein air et des animaux de compagnie, où les considérations de poids, de portabilité et de longévité du produit priment sur le prix, répondant aux besoins de consommateurs de niche dans ces segments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Leadership des Fruits, Dynamisme des Aliments pour Animaux de Compagnie

En 2025, les fruits lyophilisés ont capté une part de 33,58 % des revenus du marché des produits lyophilisés en Amérique du Nord, portés par une demande robuste des céréales, barres de snack et produits de confiserie. D'ici 2031, ce segment devrait contribuer 1,82 milliard USD supplémentaires, grâce à une technologie à cycle rapide qui réduit l'écart de coût avec les alternatives séchées à l'air. Les fraises, framboises et mangues mènent le classement des références, tandis que les pommes et ananas prennent la tête des commandes en vrac pour les mélanges de boulangerie. Cette domination souligne les profils gustatifs familiers et les méthodes de transformation établies de ces fruits, les fraises, framboises et ananas étant particulièrement appréciés pour leurs attributs de lyophilisation.

Bien que les aliments pour animaux de compagnie partent d'une base plus modeste, ils sont sur le point de dépasser tous les autres segments avec un CAGR impressionnant de 10,62 %. Cette montée en puissance est portée par la disposition des propriétaires d'animaux à dépenser 3 à 5 USD par once pour des compléments alimentaires crus vantant une « nutrition ancestrale ». En témoignage de ce marché en plein essor, Shepherd Boy Farms et Petsource by Scoular ont investi conjointement 125 millions USD pour des expansions de capacité en 2024-2025. Ces investissements témoignent d'une solide confiance institutionnelle dans la croissance du secteur de la nutrition animale. La diversification du marché, renforcée par des volumes stables provenant des lignes de transformation de légumes, viandes, fruits de mer et produits laitiers, assure la stabilité et atténue la dépendance excessive à un seul usage final.

Par Nature : Échelle Conventionnelle et Accélération Biologique

En 2025, les références conventionnelles ont capté une part dominante de 86,55 % du marché des produits lyophilisés en Amérique du Nord. Cette position dominante est renforcée par de vastes réseaux de producteurs et des prix compétitifs à la sortie de l'exploitation, qui permettent aux fabricants de proposer des produits à des prix attractifs. De larges chaînes d'approvisionnement assurent une disponibilité constante, notamment dans les rations militaires et les supermarchés à bas prix, où l'accessibilité financière reste un facteur clé du volume des ventes. Les détaillants s'approvisionnent habilement à la fois en Basse-Californie et en Californie, comblant les écarts saisonniers et garantissant que les rayons restent approvisionnés toute l'année. Cette dynamique met en évidence la position ancrée des produits conventionnels sur les marchés sensibles aux coûts, où le prix et la disponibilité sont des facteurs critiques pour le choix des consommateurs.

Les produits biologiques, partant d'une modeste part de 13,45 % en 2025, devraient bondir à près de 17,60 % d'ici 2031, dépassant leurs homologues conventionnels, grâce à une convergence croissante avec les tendances d'étiquetage propre et une sensibilisation accrue des consommateurs à la santé et à la durabilité. L'Accord d'Équivalence Biologique Canada-Mexique allège les coûts de double certification, rendant les produits biologiques plus accessibles aux producteurs et aux consommateurs. De plus, les avertissements sur la teneur en sucre et en sodium en face avant renforcent l'attrait des fruits biologiques, notamment auprès des acheteurs soucieux de leur santé. Les primes de prix restent robustes : les fraises biologiques se vendent entre 24 et 32 USD par livre, dépassant les 18 à 24 USD pour les conventionnelles. Pourtant, les millennials acceptent volontiers de payer la prime pour la promesse d'un approvisionnement transparent et de pratiques durables. Pendant ce temps, les transformateurs concluent des contrats pluriannuels avec des producteurs régénératifs, assurant la stabilité des coûts des matières premières et favorisant des partenariats à long terme qui soutiennent la chaîne d'approvisionnement biologique.

Par Canal de Distribution : Échelle des Supermarchés, Vélocité Numérique

En 2025, les supermarchés et hypermarchés physiques ont capté 56,88 % du chiffre d'affaires du marché des produits lyophilisés en Amérique du Nord, pour capitaliser sur un fort trafic en magasin et des placements stratégiques en rayon. Ces magasins attirent efficacement les consommateurs visuellement lorsqu'ils font leurs courses quotidiennes, ce qui en fait des lieux idéaux pour intégrer les produits lyophilisés. Les grands acteurs, notamment Costco, Walmart et Kroger, ont renforcé leurs offres à marque de distributeur de 15 à 20 %, amplifiant à la fois la visibilité et le volume des ventes. Les épiceries de proximité, quant à elles, se concentrent sur les achats impulsifs de snacks, en promouvant des sachets individuels. Pendant ce temps, les spécialistes du plein air et les coopératives militaires répondent à des besoins spécialisés, proposant des kits premium à prix élevé.

Le commerce en ligne émerge comme le canal à la croissance la plus rapide, devant atteindre un CAGR de 8,96 % jusqu'en 2031, alimenté par des modèles d'abonnement et des outils de commerce social. Le déploiement de la vente directe aux consommateurs de Stella & Chewy's affiche des taux de réachat 22 à 28 % supérieurs à ceux des points de vente physiques, soulignant leur maîtrise de la fidélisation numérique. Ce glissement vers le numérique élargit la portée géographique, permettant une expédition efficace de produits lyophilisés légers vers des localités reculées où les produits frais sont coûteux à distribuer. Cette diversification des canaux protège le marché des perturbations liées à une seule méthode de distribution.

Analyse Géographique

En 2025, les États-Unis représentaient une part dominante de 79,55 % de la valeur du marché, portés par leur culture de plein air profondément enracinée, les crises climatiques récurrentes et les contrats de défense. La culture de plein air ancrée favorise une demande constante pour les produits connexes, tandis que les fréquentes urgences climatiques stimulent le besoin de solutions de préparation. De plus, les contrats d'approvisionnement de la défense fournissent un flux de revenus stable aux acteurs clés. Les marques de distributeur ont bondi pour revendiquer 30 % du marché, déplaçant les rapports de force en faveur des détaillants qui tirent parti de leurs avantages en termes de coûts et de flexibilité de marque. Bien que les droits de douane sur les importations de machines en provenance de Chine et du Mexique aient augmenté les coûts d'expansion, les acteurs établis, avec leurs actifs immobilisés et leurs efficacités opérationnelles, défendent habilement leur part de marché. Avec une pénétration des ménages se stabilisant autour de 40 %, suggérant un ralentissement des gains marginaux, les améliorations dans les aliments pour animaux de compagnie et les améliorations continues des processus sont prêtes à soutenir une trajectoire de croissance globale de 5 à 7 %.

Le Canada, représentant environ 13,25 % des ventes régionales, est porté par des réglementations telles que la licence de la Loi sur la salubrité des aliments au Canada, l'emballage bilingue et les prochains indicateurs nutritionnels sur les emballages. Ces réglementations, notamment l'exigence d'étiquetage en français, posent des défis aux petits exportateurs américains, renforçant par inadvertance la position des transformateurs nationaux sur le marché. La licence de la Loi sur la salubrité des aliments au Canada garantit des normes de qualité strictes, tandis que les exigences d'emballage bilingue répondent à la population diversifiée du pays. Grâce à un accord d'équivalence avec le Mexique, les extensions de gammes de produits biologiques sont en plein essor, réduisant les coûts de conformité et permettant aux producteurs canadiens d'élargir leurs offres dans le segment biologique.

Le Mexique, bien qu'actuellement plus modeste en taille, est sur le point de mener la région avec un CAGR robuste de 6,78 % jusqu'en 2031, porté par les réglementations d'étiquetage propre et les contraintes de temps des consommateurs urbains. Les règles d'étiquetage propre s'alignent sur les préférences croissantes des consommateurs pour la transparence et des options plus saines, tandis que le manque de temps en milieu urbain accroît la demande de produits pratiques et prêts à l'emploi. Bien que l'accord ACEUM facilite le commerce en franchise de droits de douane, des défis surgissent avec la documentation de la COFEPRIS et les nouveaux droits de douane sur les machines, compliquant les investissements en capital. Pourtant, les assembleurs locaux capitalisent sur les importations de baies américaines et le commerce électronique transfrontalier, notamment dans les centres urbains où la demande est concentrée. Pendant ce temps, bien que les îles des Caraïbes et d'Amérique centrale représentent un marché de niche, elles affichent une consommation par habitant notable, notamment pour la préparation aux catastrophes, car ces régions font fréquemment face à des catastrophes naturelles, nécessitant des niveaux de préparation plus élevés.

Paysage réglementaire

Aux États-Unis, les aliments lyophilisés relèvent des exigences de la FDA en matière de sécurité alimentaire et d'étiquetage, les programmes FSMA façonnant les contrôles des transformateurs et importateurs pour les ingrédients à risque plus élevé utilisés dans les fruits lyophilisés et les plats préparés. La FDA a fixé une date de conformité uniforme au 1er janvier 2028 pour les réglementations d'étiquetage alimentaire publiées entre le 1er janvier 2025 et le 31 décembre 2026, offrant aux propriétaires de marques une fenêtre définie pour aligner les maquettes d'étiquettes, l'écoulement des stocks et les cycles de renouvellement des emballages multi-références.

Les calendriers de conformité en matière de traçabilité influencent également les réseaux d'ingrédients et de co-fabrication. La FDA a indiqué une prolongation proposée de la date de conformité de la règle FSMA de traçabilité alimentaire au 20 juillet 2028, et l'activité de projet de directive de 2026 a renforcé la nécessité de structurer le codage des lots, le suivi des événements et la tenue de registres à travers la chaîne d'approvisionnement amont des produits, les co-emballeurs et la distribution des produits finis. Au Canada, le Règlement sur la salubrité des aliments au Canada (RSAC) et les attentes de l'Agence canadienne d'inspection des aliments en matière de plan de contrôle préventif régissent les aliments nationaux et importés, les importateurs devant démontrer des résultats de sécurité équivalents aux contrôles préventifs canadiens, ce qui accroît les besoins de documentation et de vérification pour les expéditions transfrontalières de produits et ingrédients lyophilisés.

Paysage Concurrentiel

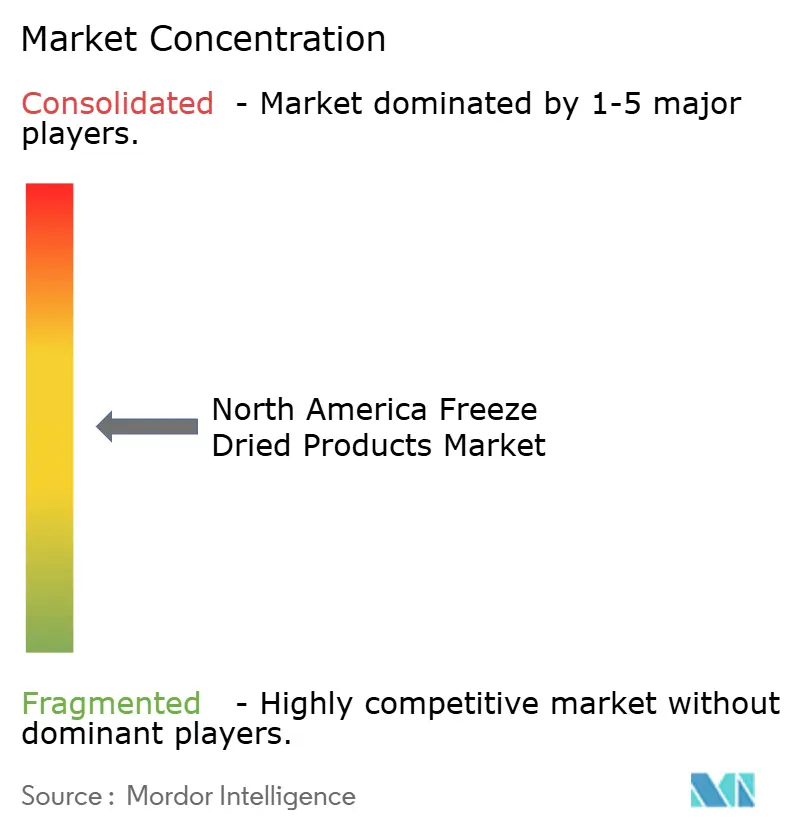

Le Marché des Produits Lyophilisés en Amérique du Nord présente une concentration modérée. Nestlé, Kerry Group et Conagra intègrent des inclusions lyophilisées dans leurs pipelines mondiaux de recherche et développement, mais ne dépassent pas individuellement des parts à un chiffre moyen. Ces entreprises se concentrent sur l'exploitation de leurs vastes capacités de recherche pour innover et élargir leurs offres de produits, bien que leurs parts de marché restent relativement fragmentées. Leurs efforts visent à améliorer la qualité des produits et à répondre aux demandes évolutives des consommateurs, notamment dans les segments alimentaires axés sur la commodité et la santé.

Les fournisseurs axés sur les ingrédients OFD Foods, Van Drunen Farms et Mercer Foods dominent le marché, travaillant en étroite collaboration avec des co-fabricants et des clients à marque de distributeur. Ils équilibrent habilement volume et marge, répondant à la fois aux ventes militaires et de détail. Leur capacité à gérer des opérations à grande échelle tout en maintenant l'efficacité des coûts les a positionnés comme des acteurs clés de la chaîne d'approvisionnement. Ces fournisseurs investissent également dans des technologies avancées et des partenariats stratégiques pour renforcer leur présence sur le marché. Pendant ce temps, le brevet EP 4455590 A1 et les systèmes assistés par micro-ondes émergent comme des différenciateurs essentiels, accordant aux premiers adoptants un avantage notable de 20 à 25 % sur les coûts unitaires. Ces technologies permettent des cycles de production plus rapides et une consommation d'énergie réduite, offrant un avantage concurrentiel en termes de coût et de durabilité. De plus, ces innovations s'alignent sur la demande croissante de processus de production respectueux de l'environnement, renforçant encore leur attrait.

Les innovateurs en nutrition animale comme Stella & Chewy's et Vital Essentials cultivent une clientèle super-premium fidèle, renforcée par les recommandations des vétérinaires. Leur accent sur des produits de haute qualité et riches en nutriments a trouvé un écho auprès des consommateurs à la recherche d'options premium pour leurs animaux de compagnie. Ces entreprises mettent également l'accent sur la transparence dans l'approvisionnement et la production, ce qui est devenu un facteur critique pour les propriétaires d'animaux. Les entreprises verticalement intégrées qui sécurisent des contrats pour les matières premières et les sources d'énergie renouvelables récoltent les bénéfices des déploiements de lyophilisation en continu, bénéficiant à la fois d'avantages en termes de coûts et d'attrait en matière d'ESG. Cette intégration leur permet de rationaliser les opérations, de réduire la dépendance aux fournisseurs externes et de s'aligner sur les objectifs de durabilité. Alors que les calendriers tarifaires de 2025 se profilent, les défis d'entrée sur le marché s'intensifient, positionnant les partenariats technologiques et les stratégies de vente directe aux consommateurs à faible intensité d'actifs comme les voies les plus prometteuses pour les nouveaux entrants. Ces approches permettent aux nouveaux entrants d'atténuer les risques associés aux investissements en capital élevés tout en tirant parti des réseaux établis et des technologies innovantes pour s'implanter sur le marché. De plus, la préférence croissante des consommateurs pour des produits durables et innovants crée des opportunités pour les nouveaux acteurs de se différencier grâce à des propositions de valeur uniques.

Leaders de l'Industrie des Produits Lyophilisés en Amérique du Nord

Nestlé S.A

Kerry Group plc

Conagra Brands Inc.

OFD Foods LLC

Van Drunen Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La généralisation des formats lyophilisés dans le snacking impulsif et la confiserie crée un espace vierge au-delà des ancrages traditionnels de la catégorie dans le plein air, les situations d'urgence et la nutrition spécialisée. En janvier 2026, Mars a déployé M&M's POP'd (chocolats caramel lyophilisés) à l'échelle nationale après un lancement en douceur en novembre 2025 via TikTok Shop et MMS.com, ce qui indique que les grands portefeuilles de marques allouent de l'espace en rayon et un soutien média aux textures lyophilisées plutôt que de les traiter comme une nouveauté de niche. Cela élargit les opportunités pour les fournisseurs d'ingrédients et les co-emballeurs capables de fournir un croquant constant, une diffusion de saveurs et des inclusions particulaires évolutives pour les barres, céréales et confiseries.

Du côté de l'offre et des procédés, les contraintes de coûts et de débit poussent les fabricants à évaluer des alternatives ou des compléments à la lyophilisation classique en chambre, en particulier lorsque l'intensité énergétique et les dépenses d'investissement freinent les ajouts de capacité. En mai 2026, EnWave Corporation a signé un accord d'évaluation technologique et d'option de licence avec une entreprise multinationale non nommée de produits alimentaires emballés (plus de 20 milliards USD de revenus annuels) pour évaluer la technologie Radiant Energy Vacuum (REV) dans plusieurs catégories alimentaires, ce qui témoigne d'un intérêt actif des acheteurs pour les voies de déshydratation sous vide pouvant soutenir des lancements à l'échelle commerciale. Dans le même temps, les échéances réglementaires, comme la date de conformité uniforme d'étiquetage de la FDA du 1er janvier 2028, fixent un rythme pratique pour la reformulation et les mises à niveau des emballages, soutenant des déploiements programmatiques d'ingrédients lyophilisés à étiquette propre et de références en portions contrôlées via les canaux de détail et D2C.

Développements récents du secteur

- Juin 2026 : Chef Kitty a lancé des jaunes d'œufs de caille lyophilisés pour chats et chiens aux États-Unis. Le produit étend les offres lyophilisées à la nutrition animale fonctionnelle à ingrédient unique, renforçant la premiumisation des friandises et garnitures pour animaux de compagnie où la densité nutritionnelle et la portabilité justifient des prix plus élevés.

- Avril 2026 : Mountain House (OFD Foods LLC) a introduit deux nouveaux plats, Cajun Style Jambalaya et Breakfast Fried Rice, produits à Albany, Oregon. Le lancement rafraîchit l'assortiment de plats préparés avec un positionnement plus riche en protéines et aide à maintenir la pertinence de la marque dans les canaux de plein air et d'urgence qui valorisent la longue durée de conservation et la commodité légère.

- Avril 2024 : Oregon Freeze Dry (OFD Foods LLC) a réorganisé son activité en deux verticales, Alimentation et Sciences de la vie. Ce réalignement concentre les ressources par marché final, renforçant la focalisation sur la commercialisation des programmes alimentaires tout en préservant des capacités spécialisées pouvant soutenir des applications à plus forte valeur et des systèmes qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des produits lyophilisés vendus en Amérique du Nord, où l'humidité est retirée par lyophilisation pour améliorer la durée de conservation et l'utilisabilité dans l'alimentation et les usages finaux connexes.

Exclusions du périmètre : il n'inclut pas les méthodes autres que la lyophilisation (comme les produits séchés à l'air ou séchés par pulvérisation) même si elles sont vendues via des canaux similaires.

Aperçu de la segmentation

- Par Type de Produit

- Fruits Lyophilisés

- Fraise

- Framboise

- Ananas

- Pomme

- Mangue

- Autres Fruits

- Légumes Lyophilisés

- Pois

- Maïs

- Carotte

- Pomme de Terre

- Champignon

- Autres Légumes

- Viandes et Fruits de Mer Lyophilisés

- Produits Laitiers Lyophilisés

- Boissons Lyophilisées

- Repas Préparés

- Aliments pour Animaux de Compagnie

- Fruits Lyophilisés

- Par Nature

- Conventionnel

- Biologique

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Magasins de Commerce en Ligne

- Autres Canaux de Distribution

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la carte initiale du marché et établir des garde-fous pratiques pour la demande et la tarification en Amérique du Nord. Nous avons examiné des sources publiques telles que les données et rapports de l'USDA, les publications du US Census et du commerce, les tableaux de Statistique Canada, la base de données commerciale de la US International Trade Commission, et les directives d'étiquetage de la Food and Drug Administration, ce qui aide à interpréter l'évolution de la catégorie et les signaux de conformité.

Parallèlement, nous nous sommes appuyés sur les rapports annuels des entreprises, les présentations aux investisseurs et une couverture médiatique fiable pour suivre les évolutions du mix produits et les changements de canaux comme le commerce en ligne. Pour le contexte de tarification et financier des entreprises, nous avons également utilisé des abonnements payants pour les données financières d'entreprise et l'intelligence des actualités, ainsi que des données au niveau des expéditions d'importation et d'exportation lorsqu'elles ont permis de valider les volumes liés au commerce. Ces sources documentaires sont uniquement illustratives, et d'autres références publiques ont été utilisées pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des échanges avec un ensemble de fabricants, de parties prenantes de l'ingrédient et de l'emballage, de distributeurs et de grands acheteurs à travers les États-Unis, le Canada et le Mexique, afin que les hypothèses de la recherche documentaire puissent être confirmées en termes opérationnels. Les entretiens ont servi à vérifier la cohérence des répartitions par catégorie, l'évolution typique des prix, la part des offres biologiques et le rythme de la demande dans des applications telles que le snacking, les plats préparés et l'alimentation animale, avant que les totaux ne soient finalisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 14 % | |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 16 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante où la demande de la catégorie alimentaire en Amérique du Nord a été reconstituée en un pool de valeur lyophilisée à l'aide de signaux de disponibilité des produits et d'adoption, suivie d'une normalisation pour le mix des canaux et les échelles de prix typiques. Pour garder les totaux réalistes, les résultats ont ensuite été recoupés avec des approximations ascendantes sélectives, telles que le prix échantillonné par paquet ou par kilogramme multiplié par le volume de consommation implicite dans les principaux groupes de produits.

Les données déterminantes pour ce marché comprennent la pénétration de la lyophilisation dans les collations et les composants de repas, la part de l'alimentation animale utilisant des inclusions lyophilisées, le mix biologique versus conventionnel, la contribution du commerce en ligne par rapport aux ventes en magasin, et l'orientation de la tarification unitaire liée à la pression des coûts des matières premières et de l'énergie. Lorsque le détail ascendant direct manquait pour des niches plus petites, nous avons combler les lacunes à l'aide de ratios proxy issus de catégories lyophilisées similaires, puis retesté ces ratios lors des appels primaires.

Pour la prévision, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée selon la rapidité de diffusion de l'adoption dans les catégories axées sur la commodité et la nutrition premium pour animaux de compagnie, puis les scénarios ont été ancrés aux attentes des experts concernant l'évolution des prix et l'expansion des canaux. Les hypothèses ont été maintenues assez simples pour être reproductibles, et chaque étape a été rattachée à un signal mesurable pouvant être actualisé annuellement.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs vérifications comparant les totaux modélisés à des indicateurs indépendants, tels que la direction des échanges commerciaux, la dynamique de la catégorie dans le commerce de détail et en ligne, et la répartition attendue des principaux types de produits. Lorsqu'un chiffre semblait hors norme, nous avons revisité les facteurs déterminants, revérifié la logique de conversion et recontacté les sources si l'écart ne pouvait être expliqué.

Avant validation finale, le modèle et les hypothèses passent par un examen analytique étape par étape afin que les erreurs de calcul et les données incohérentes soient détectées tôt. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants modifient les prix, la disponibilité ou la demande. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de la taille du marché nord-américain des produits lyophilisés de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les produits lyophilisés en Amérique du Nord peuvent sembler très éloignées, même lorsqu'elles semblent décrire le même ensemble de produits. Les écarts proviennent généralement de la largeur avec laquelle les produits sont définis, des années considérées comme base, de la manière dont la tarification est convertie et mise à jour, et du degré de validation par entretiens utilisé pour corriger les hypothèses issues de la recherche documentaire.

Certaines estimations présentent un chiffre plus large pour les aliments lyophilisés qui peut dériver vers des catégories d'aliments conservés adjacentes ou utiliser une croissance de valeur agressive dans toutes les applications. Chez Mordor Intelligence, seuls les produits lyophilisés sont comptabilisés, et les formats autres que la lyophilisation sont exclus même s'ils sont en concurrence dans le même rayon de vente, ce qui maintient le modèle lié à un pool de demande plus clair et à des vérifications de tarification plus cohérentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,83 milliards USD (2025) | |

| Cabinet de conseil mondial A | 36,31 milliards USD (2024) | Utilise une année de base différente et un cadrage plus large des aliments lyophilisés, qui intègre probablement davantage d'applications et un éventail de produits plus vaste que les seuls produits lyophilisés, puis applique des hypothèses d'expansion de valeur plus rapides. |

| Éditeur sectoriel B | 16,24 milliards USD (2025) | Couvre les aliments lyophilisés pour moins de pays et un étiquetage d'usage final plus restreint, et l'approche de dimensionnement semble davantage guidée par segment, ce qui peut modifier les totaux selon la manière dont les canaux et les formes de produits sont intégrés dans la valeur. |

Le tableau montre que l'écart s'explique principalement par la largeur du périmètre et le traitement de l'année de base, puis amplifié par la manière dont les prix et les parts de canaux sont projetés dans le temps. En maintenant des inclusions explicites et en vérifiant les hypothèses par rapport aux signaux réels de canaux et d'applications, le chiffre obtenu est plus facile à retracer, à recalculer et à mettre à jour à mesure que de nouvelles informations arrivent.

Questions Clés Répondues dans le Rapport

Quelle est l'évaluation de 2026 pour les aliments lyophilisés en Amérique du Nord ?

La taille du marché des aliments lyophilisés en Amérique du Nord s'établit à 13,64 milliards USD en 2026.

À quelle vitesse la catégorie va-t-elle croître jusqu'en 2031 ?

Les revenus devraient progresser à un CAGR de 6,33 % entre 2026 et 2031.

Quelle gamme de produits se développe le plus rapidement ?

Les applications pour aliments pour animaux de compagnie devraient enregistrer un CAGR de 10,62 % sur la période 2026-2031, à mesure que les compléments alimentaires crus premium gagnent en popularité.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

L'accès en franchise de droits de douane dans le cadre de l'ACEUM et les règles d'étiquetage propre de la NOM-051 propulsent le Mexique à un CAGR de 6,78 % jusqu'en 2031.

Dernière mise à jour de la page le: