Taille et part du marché des conservateurs alimentaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

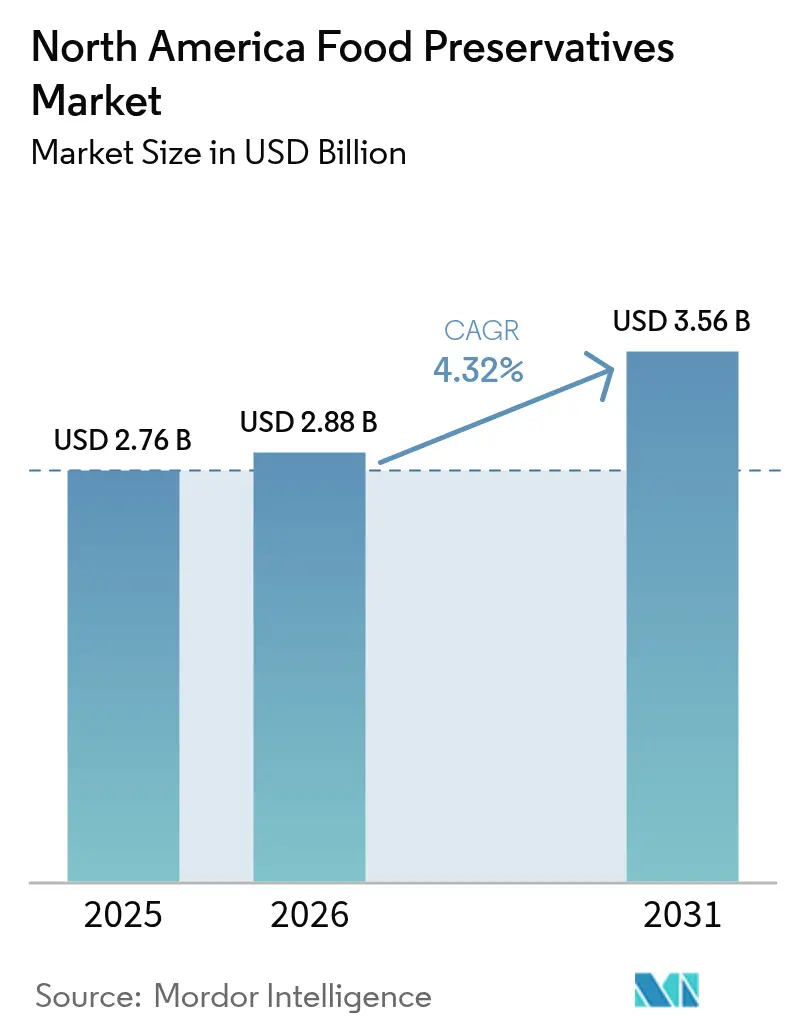

| Taille du marché de l'année de base (2025) | 2.76 Milliards de dollars |

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conservateurs alimentaires en Amérique du Nord par Mordor Intelligence

La taille du marché des conservateurs alimentaires en Amérique du Nord en 2026 est estimée à 2,88 milliards USD, en hausse par rapport à la valeur de 2025 de 2,76 milliards USD, avec des projections pour 2031 indiquant 3,56 milliards USD, progressant à un TCAC de 4,32 % sur la période 2026-2031. Le marché est porté par la demande croissante d'aliments transformés et de commodité, qui nécessitent une durée de conservation prolongée et le maintien de la qualité. Les conservateurs synthétiques continuent de dominer le marché en termes de valeur en raison de leur rapport coût-efficacité et de leur efficience dans la prévention de l'altération. Cependant, un contrôle réglementaire croissant, notamment les interdictions au niveau des États portant sur des additifs spécifiques, remodèle la dynamique du marché. Par ailleurs, la sensibilisation croissante des consommateurs à la santé et au bien-être stimule la demande de produits à étiquette propre, ce qui, à son tour, oriente les investissements vers des alternatives d'origine naturelle. Ces conservateurs naturels, dérivés de sources végétales et microbiennes, gagnent du terrain car ils s'alignent sur l'évolution des préférences des consommateurs pour des produits alimentaires peu transformés et sans produits chimiques. Le marché est également influencé par les avancées dans les technologies de conservation et le développement de solutions innovantes pour répondre aux doubles objectifs de sécurité et de durabilité.

Points clés du rapport

- Par type de produit, les solutions synthétiques détenaient 59,78 % de la part du marché des conservateurs alimentaires en Amérique du Nord en 2025, tandis que les conservateurs naturels devraient afficher un TCAC de 5,75 % jusqu'en 2031.

- Par fonction, les antimicrobiens étaient en tête avec une part de revenus de 59,31 % en 2025 ; les antioxydants devraient se développer à un TCAC de 6,02 % jusqu'en 2031.

- Par forme, les formats secs et granulaires ont capturé 61,92 % de la taille du marché des conservateurs alimentaires en Amérique du Nord en 2025, tandis que les systèmes liquides devraient croître à un TCAC de 5,42 % jusqu'en 2031.

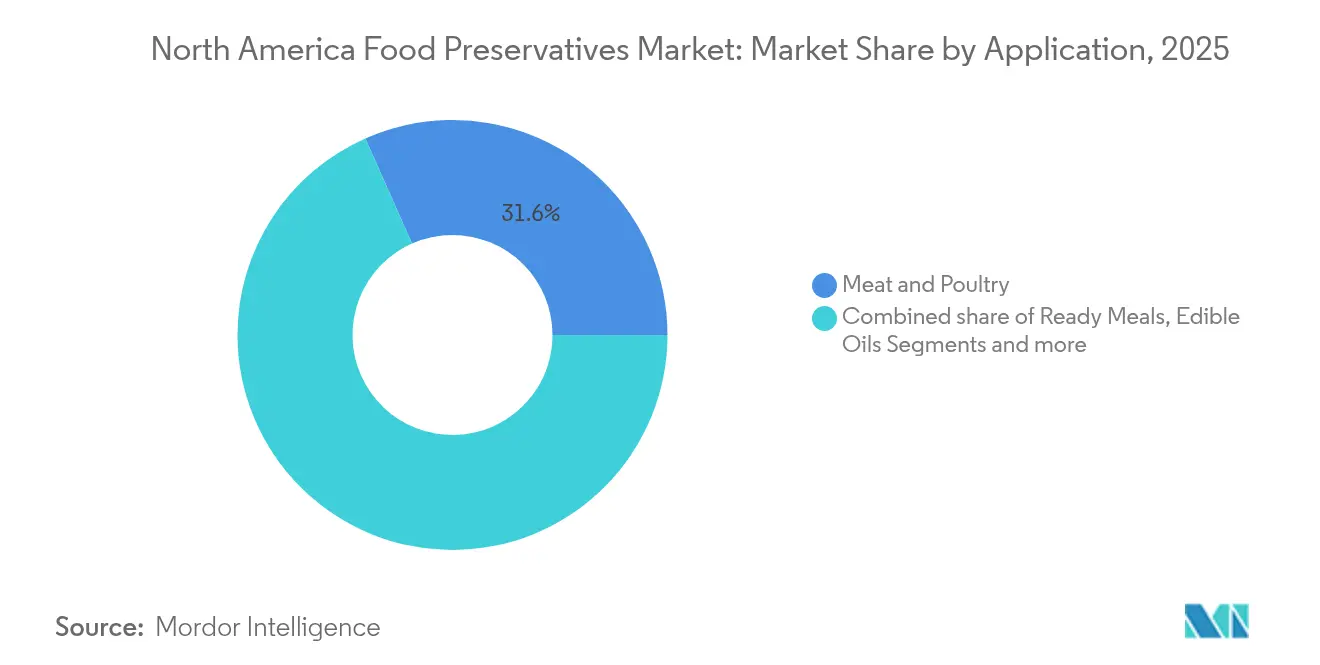

- Par application, la viande et la volaille dominaient avec une part de 31,64 % de la taille du marché des conservateurs alimentaires en Amérique du Nord en 2025 ; les plats préparés ont enregistré la croissance la plus rapide à un TCAC de 6,05 % jusqu'en 2031.

- Par géographie, les États-Unis commandaient 79,88 % de la part du marché des conservateurs alimentaires en Amérique du Nord en 2025 ; le Mexique est le marché à la croissance la plus rapide avec un TCAC de 5,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des conservateurs alimentaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le secteur de la boulangerie emballée stimule le marché des conservateurs | +0.8% | Amérique du Nord, avec un impact concentré dans le Midwest américain et au Canada | Moyen terme (2-4 ans) |

| Demande accrue d'aliments transformés et de commodité | +1.2% | Amérique du Nord, avec la pénétration la plus forte dans les centres urbains américains et les zones métropolitaines canadiennes | Court terme (≤ 2 ans) |

| Consommation croissante de produits emballés et prêts à consommer | +0.9% | Amérique du Nord, accélérée par les habitudes de consommation post-pandémie | Court terme (≤ 2 ans) |

| Conservation personnalisée pour les aliments sans allergènes | +0.6% | États-Unis et Canada, portés par la conformité réglementaire et la sensibilisation des consommateurs à la santé | Moyen terme (2-4 ans) |

| Utilisation de conservateurs antioxydants dans les aliments riches en nutriments | +0.7% | Amérique du Nord, avec un positionnement premium dans les segments démographiques soucieux de leur santé | Long terme (≥ 4 ans) |

| Innovation dans les conservateurs naturels et à étiquette propre | +1.1% | États-Unis et Canada, avec le soutien réglementaire et l'alignement sur les préférences des consommateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le secteur de la boulangerie emballée stimule le marché des conservateurs

Le marché des conservateurs alimentaires en Amérique du Nord est considérablement propulsé par le secteur de la boulangerie emballée. Alors que les consommateurs se tournent de plus en plus vers les aliments de commodité, la demande de produits de boulangerie emballés a fortement augmenté. Cette hausse a, à son tour, accru la dépendance aux conservateurs alimentaires, essentiels pour prolonger la durée de conservation et garantir la qualité des produits. La Food and Drug Administration (FDA) souligne l'importance des conservateurs alimentaires, notant leur rôle central dans la prévention de l'altération causée par les micro-organismes et l'oxydation. Cela protège non seulement la sécurité alimentaire, mais réduit également le gaspillage alimentaire, une préoccupation croissante dans l'industrie alimentaire. De plus, l'American Bakers Association (ABA) souligne que l'inclination croissante des consommateurs vers les produits de boulangerie prêts à consommer a intensifié la demande de méthodes de conservation robustes pour répondre aux normes de qualité et de sécurité. Soulignant l'importance du secteur, l'ABA note que l'industrie de la boulangerie aux États-Unis affiche un chiffre d'affaires annuel impressionnant de 42 milliards USD [1]Source : American Bakers Association, "Bakers Enrich America", americanbakers.org, soulignant sa dépendance aux conservateurs pour maintenir l'efficacité de la production et de la distribution. Compte tenu de ces dynamiques, la demande de conservateurs alimentaires est appelée à persister dans les années à venir, portée par l'évolution des préférences des consommateurs et la nécessité de prolonger la durée de conservation des produits.

Demande accrue d'aliments transformés et de commodité

Portée par l'évolution des modes de vie des consommateurs et l'urbanisation, le marché des conservateurs alimentaires en Amérique du Nord connaît une croissance robuste, alimentée par un appétit croissant pour les aliments transformés et de commodité. Medixiv rapporte qu'en 2023, les aliments ultra-transformés constituaient plus de 60 % de l'apport calorique dans l'alimentation américaine [2]Source : Medrxiv, "Ultra-processed food staples dominate mainstream U.S. supermarkets. Americans more than Europeans forced to choose between health and cost", medrxiv.org. Cette dépendance significative aux aliments transformés met en évidence la préférence croissante des consommateurs pour des produits rapides à préparer et faciles à consommer, en accord avec le mode de vie moderne effréné. À mesure que l'urbanisation s'accélère et que les modes de vie évoluent, la demande de repas prêts à consommer répondant aux besoins de commodité sans compromettre la qualité augmente. La supervision de la FDA sur les conservateurs alimentaires souligne un engagement envers la sécurité et la qualité, renforçant l'expansion du marché en assurant la confiance des consommateurs dans ces produits. Les fabricants accordant de plus en plus la priorité à la durée de conservation et à l'intégrité des produits, la demande de conservateurs alimentaires est appelée à augmenter, reflétant les désirs des consommateurs pour la commodité, des options alimentaires plus durables et une qualité de produit constante.

Conservation personnalisée pour les aliments sans allergènes

La demande croissante d'aliments sans allergènes est l'un des principaux moteurs du marché. Les consommateurs sont de plus en plus soucieux de leur santé et recherchent activement des produits alimentaires répondant à des besoins diététiques spécifiques, notamment des options sans allergènes. Cette tendance a conduit au développement de techniques de conservation personnalisées qui garantissent la sécurité, la qualité et la durée de conservation prolongée des aliments sans allergènes. Les fabricants investissent dans des méthodes de conservation innovantes pour répondre aux normes réglementaires et aux attentes des consommateurs, stimulant ainsi la croissance du marché. De plus, la prévalence croissante des allergies et intolérances alimentaires a encore amplifié le besoin de solutions de conservation efficaces adaptées aux produits sans allergènes, faisant de ce facteur un élément significatif dans l'expansion du marché. La sensibilisation croissante à la sécurité alimentaire et la disponibilité accrue de produits sans allergènes dans les points de vente physiques et en ligne ont également contribué à cette tendance. En outre, les avancées dans les technologies de conservation alimentaire, telles que les conservateurs naturels et les solutions à étiquette propre, permettent aux fabricants de répondre aux préférences des consommateurs pour des aliments peu transformés et sans produits chimiques. Ces développements renforcent non seulement l'attrait des produits sans allergènes, mais consolident également leur présence sur le marché.

Utilisation de conservateurs antioxydants dans les aliments riches en nutriments

L'utilisation de conservateurs antioxydants est un moteur significatif du marché des conservateurs alimentaires en Amérique du Nord. Ces conservateurs jouent un rôle crucial dans la prolongation de la durée de conservation des aliments riches en nutriments en prévenant l'oxydation, qui peut entraîner une altération et une dégradation des nutriments. La demande croissante d'aliments de commodité, associée à la sensibilisation croissante des consommateurs à la santé et au bien-être, a amplifié le besoin de méthodes de conservation efficaces. Les conservateurs antioxydants maintiennent non seulement la qualité et la sécurité des produits alimentaires, mais garantissent également que les nutriments essentiels restent intacts pendant le stockage et la distribution. Cela est devenu particulièrement important dans la région, où la consommation d'aliments enrichis et fonctionnels est en hausse. De plus, l'accent croissant mis sur la réduction du gaspillage alimentaire a encore propulsé l'adoption de conservateurs antioxydants dans la région. Alors que les fabricants s'efforcent de répondre aux attentes des consommateurs en matière de produits de haute qualité et riches en nutriments, le rôle des conservateurs antioxydants continue de gagner en importance sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes et processus d'approbation | -0.7% | Amérique du Nord, avec un impact accru des réformes GRAS de la FDA et des interdictions au niveau des États | Court terme (≤ 2 ans) |

| Sensibilisation des consommateurs aux risques sanitaires associés aux conservateurs synthétiques | -0.5% | États-Unis et Canada, portés par les segments démographiques soucieux de leur santé et l'influence des réseaux sociaux | Moyen terme (2-4 ans) |

| Efficacité limitée des conservateurs naturels dans certaines applications | -0.4% | Amérique du Nord, avec des défis particuliers dans les applications à forte teneur en humidité et à longue durée de conservation | Long terme (≥ 4 ans) |

| Inclination des consommateurs vers les aliments frais | -0.3% | Amérique du Nord, concentrée dans les marchés urbains aisés ayant accès à des alternatives fraîches | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes et processus d'approbation

Les réglementations gouvernementales strictes et les processus d'approbation complexes constituent des freins significatifs sur le marché des conservateurs alimentaires en Amérique du Nord. Les organismes de réglementation de la région, tels que la Food and Drug Administration (FDA) aux États-Unis et Santé Canada, appliquent des directives strictes pour garantir la sécurité et l'efficacité des conservateurs alimentaires. Ces réglementations exigent souvent des tests approfondis, une documentation et une conformité aux normes de sécurité, ce qui peut augmenter le temps et les coûts pour les fabricants souhaitant mettre de nouveaux conservateurs sur le marché. De plus, le processus d'approbation des conservateurs alimentaires implique un examen rigoureux, notamment des évaluations des risques potentiels pour la santé et des impacts environnementaux. Cela peut entraîner des retards dans les lancements de produits et limiter la disponibilité de solutions innovantes sur le marché. Par conséquent, les entreprises opérant sur ce marché doivent allouer des ressources importantes pour naviguer dans ces défis réglementaires, ce qui peut entraver la croissance du marché pendant la période de prévision.

Sensibilisation des consommateurs aux risques sanitaires associés aux conservateurs synthétiques

Sur le marché des conservateurs alimentaires en Amérique du Nord, la sensibilisation croissante des consommateurs aux risques sanitaires potentiels associés aux conservateurs synthétiques constitue un frein significatif. Des études ont établi un lien entre les conservateurs synthétiques, tels que le benzoate de sodium et l'hydroxyanisole butylé (BHA), et des effets néfastes sur la santé, notamment des allergies et des risques cancérigènes potentiels. Selon la Food and Drug Administration des États-Unis (FDA), bien que ces conservateurs soient généralement reconnus comme sûrs (GRAS) lorsqu'ils sont utilisés dans les limites prescrites, le scepticisme croissant des consommateurs a conduit à une demande accrue d'alternatives naturelles. De plus, un rapport de l'Organic Trade Association (OTA) souligne que les allégations alimentaires telles que biologique, végétalien et sans allergènes sont presque 40 % plus importantes pour les Millennials et la Génération Z que pour les générations plus âgées en 2024 [3]Source : Organic Trade Association, "Younger, health-conscious consumers are embracing organic, OTA survey shows", ota.com. Ce changement dans les préférences des consommateurs devrait mettre à l'épreuve la croissance des conservateurs synthétiques pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conservateurs naturels gagnent en dynamisme

En 2025, les conservateurs synthétiques dominaient le marché des conservateurs alimentaires en Amérique du Nord, détenant une part de marché substantielle de 59,78 %. Leur adoption généralisée est attribuée à leur efficacité éprouvée dans la prévention de l'altération et la prolongation de la durée de conservation, associée à leur rapport coût-efficacité. Ces conservateurs sont particulièrement prisés dans les aliments transformés et emballés, où le maintien de la stabilité des produits sur de longues périodes est essentiel. Les conservateurs synthétiques, tels que les benzoates, les sorbates et les nitrites, sont largement utilisés en raison de leur capacité à inhiber la croissance microbienne et à garantir la sécurité alimentaire. Malgré les préoccupations croissantes concernant les additifs synthétiques et leurs impacts potentiels sur la santé, leurs performances établies, leurs approbations réglementaires et leur accessibilité financière continuent de stimuler leur demande dans la région.

À l'inverse, le segment des conservateurs naturels gagne en dynamisme et devrait dépasser son homologue synthétique. Avec un TCAC prévu de 5,75 % de 2026 à 2031, ce segment est porté par la préférence croissante des consommateurs pour les produits à étiquette propre et les ingrédients naturels. Les conservateurs naturels, dérivés de sources telles que les extraits végétaux, les huiles essentielles et les acides organiques, gagnent en popularité en raison de leurs bienfaits perçus pour la santé et de leur alignement sur les tendances de durabilité. De plus, la sensibilisation croissante aux effets indésirables potentiels des additifs synthétiques a encore alimenté la demande d'alternatives naturelles. Ce changement reflète un mouvement plus large vers des options alimentaires plus saines et plus transparentes sur le marché nord-américain, les fabricants investissant de plus en plus dans la recherche et le développement pour améliorer l'efficacité et la stabilité des conservateurs naturels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par fonction : les antioxydants dépassent les antimicrobiens

En 2025, les conservateurs antimicrobiens ont capturé une part dominante de 59,31 % du marché nord-américain, soulignant leur rôle central dans la sécurité alimentaire en limitant la croissance des agents pathogènes. Ces conservateurs sont particulièrement essentiels pour les aliments à forte teneur en humidité, où l'altération microbienne pose des défis de sécurité significatifs. La catégorie antimicrobienne comprend des choix synthétiques comme les benzoates et les sorbates, ainsi que des options naturelles telles que le dextrose cultivé et les ingrédients fermentés qui produisent des acides organiques aux propriétés antimicrobiennes.

Bien que les conservateurs antioxydants représentent une part plus modeste du marché, ils devraient se développer à un TCAC robuste de 6,02 % de 2026 à 2031. Leur croissance est alimentée par leur fonction vitale dans la prévention de la dégradation oxydative dans les aliments riches en graisses. Cette progression témoigne de la sensibilisation croissante des consommateurs aux effets néfastes de l'oxydation, notamment la perte nutritionnelle et les arômes indésirables. Notamment, les antioxydants d'origine végétale sont en hausse, avec des extraits de romarin et de thé vert s'avérant aussi efficaces que leurs homologues synthétiques comme le BHA et le BHT, notamment dans les applications carnées. De plus, le virage vers les antioxydants naturels est renforcé par des études mettant en évidence les avantages de conservation accrus des combinaisons synergiques d'extraits naturels, tout en s'alignant sur la tendance à l'étiquette propre.

Par application : les plats préparés mènent la trajectoire de croissance

En 2025, la viande et la volaille dominaient le marché, sécurisant une part de 31,64 %. La domination de ce segment peut être attribuée à la forte demande de produits carnés transformés et conservés dans la région, portée par l'évolution des modes de vie des consommateurs et leurs préférences pour les aliments de commodité. L'utilisation de conservateurs dans la viande et la volaille garantit une durée de conservation prolongée, maintient la qualité des produits et prévient la croissance microbienne, ce qui est essentiel pour la sécurité alimentaire. De plus, la consommation croissante de produits carnés prêts à consommer et surgelés a encore alimenté la demande de conservateurs dans ce segment. L'accent croissant mis sur la réduction du gaspillage alimentaire et l'amélioration de la longévité des produits a également joué un rôle significatif dans l'adoption généralisée des conservateurs dans l'industrie de la viande et de la volaille.

Les plats préparés sont appelés à émerger comme le segment à la croissance la plus rapide, affichant un TCAC projeté de 6,05 % de 2026 à 2031. Cette progression est alimentée par les préférences des consommateurs pour des repas pratiques et de haute qualité offrant une durée de conservation prolongée. Les innovations dans les technologies de conservation, adaptées aux systèmes alimentaires multi-composants complexes, soutiennent cette croissance. Une avancée notable est la stérilisation thermique assistée par micro-ondes, qui permet un chauffage rapide tout en préservant les attributs nutritionnels et sensoriels, tout en garantissant la sécurité alimentaire. Les secteurs de la boulangerie et de la confiserie restent essentiels dans le marché des conservateurs, avec un accent particulier sur l'inhibition des moisissures. En revanche, le secteur de la viande et de la volaille se tourne vers des méthodes de conservation naturelles. Les entreprises élaborent désormais des solutions à étiquette propre rivalisant avec l'efficacité des conservateurs traditionnels, en accord avec les désirs des consommateurs pour des ingrédients familiers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les formulations sèches dominent, les formulations liquides gagnent en dynamisme

En 2025, les conservateurs secs/granulaires ont capturé une part de marché dominante de 61,92 %, renforcée par leur stabilité, leur facilité de manipulation et leur précision de dosage dans la fabrication. Ces conservateurs sont largement adoptés dans diverses applications, notamment en boulangerie, où ils s'intègrent parfaitement aux ingrédients secs, et dans la transformation de la viande, assurant une distribution uniforme dans tout le produit. Leur forme sèche offre des avantages logistiques significatifs, notamment un poids d'expédition plus léger qui réduit les coûts de transport, une durée de conservation prolongée qui minimise les déchets, et des exigences de stockage plus simples par rapport aux conservateurs liquides. Ces attributs en font un choix privilégié pour les fabricants cherchant à optimiser l'efficacité et à maintenir la qualité des produits.

Pendant ce temps, les conservateurs liquides devraient les dépasser avec un taux de croissance projeté de 5,42 % de TCAC de 2026 à 2031. Leur essor est attribué à une meilleure dispersion et à un rôle croissant dans les aliments prêts à consommer et les boissons. Les liquides offrent aux fabricants des avantages distincts, tels qu'un mélange plus facile dans les produits riches en humidité et une distribution homogène dans les mélanges complexes. Les innovations dans la distribution liquide, comme celles de Corbion, renforcent leur commercialisabilité, alliant puissance antimicrobienne et meilleure manipulation. L'essor des conservateurs liquides met également en évidence la montée des solutions naturelles, car de nombreux extraits végétaux atteignent une conservation optimale lorsqu'ils sont administrés sous forme liquide.

Analyse géographique

En 2025, les États-Unis dominent le marché des conservateurs alimentaires en Amérique du Nord, détenant une part dominante de 79,88 %. Soutenu par une infrastructure de fabrication robuste et un système de supervision à double niveau fédéral et étatique, le marché américain est encore dynamisé par la volonté des consommateurs d'investir dans les étiquettes propres, ouvrant la voie aux avancées technologiques. L'accent mis par le pays sur l'innovation et l'adoption de technologies de conservation avancées consolide davantage sa position de leader dans la région. De plus, la demande croissante d'aliments de commodité et de repas prêts à consommer aux États-Unis a considérablement accru le besoin de conservateurs alimentaires efficaces, garantissant la sécurité des produits et prolongeant leur durée de conservation.

Le Canada joue également un rôle significatif sur le marché des conservateurs alimentaires en Amérique du Nord. Le pays bénéficie d'une industrie de transformation alimentaire bien établie, qui est un contributeur clé à sa part de marché. La demande croissante des consommateurs pour des conservateurs naturels et à étiquette propre, associée à un cadre réglementaire solide mettant l'accent sur la sécurité et la qualité alimentaires, stimule l'adoption de solutions de conservation innovantes. L'industrie alimentaire orientée vers l'exportation du Canada crée des opportunités pour le développement et l'application de conservateurs avancés répondant aux normes internationales. De plus, la tendance croissante des consommateurs soucieux de leur santé au Canada a conduit à une préférence croissante pour les produits alimentaires biologiques et naturels, ce qui à son tour stimule la demande de conservateurs naturels.

Pendant ce temps, le Mexique se distingue par la trajectoire de croissance la plus prononcée, projetée à un TCAC de 5,08 % jusqu'en 2031. L'industrie alimentaire et des boissons en pleine croissance du pays, soutenue par une urbanisation croissante, des revenus disponibles en hausse et l'évolution des préférences des consommateurs, contribue à son fort potentiel de croissance sur le marché des conservateurs alimentaires. En outre, l'expansion des chaînes de distribution et la pénétration croissante des aliments emballés et transformés au Mexique devraient stimuler la demande de conservateurs alimentaires dans les années à venir. La situation géographique stratégique du pays et ses accords commerciaux avec les grandes économies facilitent également la croissance de son secteur de transformation alimentaire, renforçant encore la demande de conservateurs. De plus, l'accent croissant mis sur la réduction du gaspillage alimentaire et l'amélioration des normes de sécurité alimentaire au Mexique devrait créer des opportunités pour l'adoption de solutions de conservation avancées.

Paysage concurrentiel

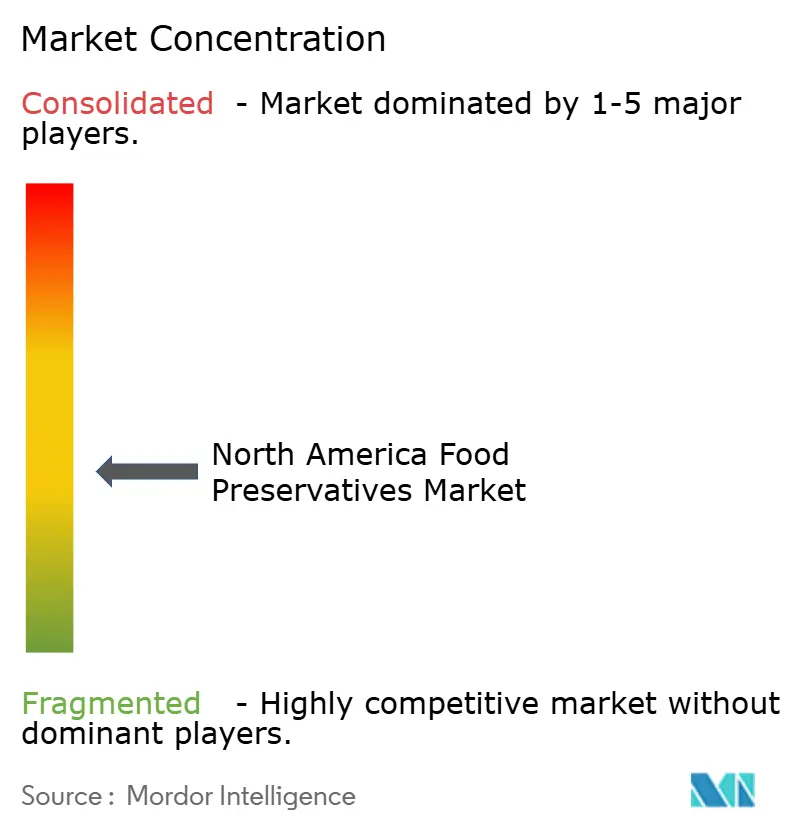

Le marché des conservateurs alimentaires en Amérique du Nord présente une structure modérément fragmentée. Ce niveau de fragmentation favorise un environnement dynamique et concurrentiel où de nombreux acteurs se disputent activement leurs positions sur le marché. La diversité des participants garantit une large gamme d'offres de produits, répondant aux demandes variées des consommateurs et des industries de la région. La nature concurrentielle du marché stimule l'innovation continue, obligeant les entreprises à se différencier par des propositions de valeur uniques et des solutions technologiques avancées. Cette interaction dynamique entre les concurrents influence significativement la croissance et le développement du marché.

Les acteurs établis sur le marché tirent parti de leurs avantages d'échelle pour maintenir une position solide. Ces avantages comprennent des réseaux de distribution étendus, une forte notoriété de marque et des économies d'échelle, qui leur permettent collectivement de maintenir leur avantage concurrentiel. Pour rester en tête, ces entreprises se concentrent sur l'élargissement de leurs portefeuilles de produits et l'amélioration de l'efficacité opérationnelle. Des investissements significatifs dans la recherche et le développement leur permettent d'introduire des conservateurs alimentaires nouveaux et améliorés qui s'alignent sur l'évolution des préférences des consommateurs et respectent des normes réglementaires strictes. En capitalisant sur leurs ressources et leur expertise du marché, ces acteurs continuent de dominer les segments clés du marché.

Pendant ce temps, des perturbateurs innovants remodèlent le paysage concurrentiel en introduisant des solutions technologiquement avancées adaptées à des besoins spécifiques du marché. Ces acteurs émergents ciblent souvent des segments de niche, offrant des produits spécialisés qui s'alignent sur des tendances telles que les ingrédients à étiquette propre et les conservateurs naturels. En adoptant des modèles commerciaux agiles et en tirant parti de technologies de pointe, ces perturbateurs capturent avec succès des parts de marché et défient la domination des acteurs établis. Leur capacité à répondre aux demandes non satisfaites des consommateurs et à s'adapter rapidement aux changements du marché les positionne comme des contributeurs clés à l'évolution de la dynamique du marché des conservateurs alimentaires en Amérique du Nord.

Leaders du secteur des conservateurs alimentaires en Amérique du Nord

Cargill, Incorporated

Kerry Group plc

BASF SE

DSM-Firmenich AG

Corbion N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Corbion a développé une solution naturelle d'inhibition des moisissures pour les produits de boulangerie qui prolonge la durée de conservation et maintient la qualité tout en répondant aux préférences des consommateurs pour les conservateurs non synthétiques.

- Novembre 2024 : En décembre 2023, Tate & Lyle a annoncé l'acquisition de CP Kelco pour 1,8 milliard USD, ce qui a renforcé sa position sur le marché des conservateurs alimentaires grâce à des solutions alimentaires et de boissons spécialisées élargies.

- Octobre 2024 : Shield V, développé par Kemin Industries, était un ingrédient à étiquette propre qui prévenait la croissance des moisissures dans les produits alimentaires. L'ingrédient maintenait la fraîcheur des aliments et prolongeait la durée de conservation, au bénéfice des fabricants et des transformateurs alimentaires.

- Septembre 2024 : Syensqo a développé Riza, une gamme entièrement végétale d'antioxydants et d'arômes extraits du romarin, conçue pour la conservation des aliments et répondant aux préférences des consommateurs pour les ingrédients naturels.

Périmètre du rapport sur le marché des conservateurs alimentaires en Amérique du Nord

Les conservateurs alimentaires sont des additifs utilisés pour prévenir ou retarder l'altération causée par des changements chimiques, améliorer l'apparence, tout en maintenant la qualité nutritionnelle des aliments.

Le marché des conservateurs alimentaires en Amérique du Nord est segmenté par type,

comprenant les conservateurs naturels et synthétiques. Sur la base de l'application, le marché est divisé en boulangerie et confiserie, viande et volaille, plats préparés, snacks sucrés et salés, sauces et assaisonnements, huiles alimentaires et autres applications. Sur la base de la forme, le marché est segmenté en sec/granulaire et liquide. Sur la base de la fonction, le marché est segmenté en antimicrobiens et antioxydants. L'étude implique également l'analyse de régions telles que les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Synthétique | Sorbates |

| Benzoates | |

| Propionates | |

| Autres | |

| Naturel | Nisine |

| Natamycine | |

| Vinaigre | |

| Extrait de romarin | |

| Tocophérols mixtes | |

| Autres |

| Antimicrobien |

| Antioxydants |

| Sec/Granulaire |

| Liquide |

| Boulangerie et confiserie |

| Viande et volaille |

| Plats préparés |

| Snacks sucrés et salés |

| Sauces et assaisonnements |

| Huiles alimentaires |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Synthétique | Sorbates |

| Benzoates | ||

| Propionates | ||

| Autres | ||

| Naturel | Nisine | |

| Natamycine | ||

| Vinaigre | ||

| Extrait de romarin | ||

| Tocophérols mixtes | ||

| Autres | ||

| Par fonction | Antimicrobien | |

| Antioxydants | ||

| Par forme | Sec/Granulaire | |

| Liquide | ||

| Par application | Boulangerie et confiserie | |

| Viande et volaille | ||

| Plats préparés | ||

| Snacks sucrés et salés | ||

| Sauces et assaisonnements | ||

| Huiles alimentaires | ||

| Autres applications | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conservateurs alimentaires en Amérique du Nord ?

Le marché est évalué à 2,88 milliards USD en 2026.

Quel type de conservateur connaît la croissance la plus rapide ?

Les conservateurs naturels, portés par le dextrose cultivé et les extraits végétaux, progressent à un TCAC de 5,75 %.

Pourquoi les antioxydants gagnent-ils du terrain en Amérique du Nord ?

Les aliments enrichis en vitamines et riches en nutriments nécessitent une stabilité oxydative, ce qui stimule un TCAC de 6,02 % pour les systèmes antioxydants.

Quelle géographie offre le plus fort potentiel de croissance ?

Le Mexique affiche l'expansion la plus rapide avec un TCAC de 5,08 %, soutenu par de nouvelles lois sur l'étiquetage favorisant les technologies de conservation naturelles.

Dernière mise à jour de la page le: