Taille et Part du Marché Laitier en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 74.20 Milliards de dollars |

| Taille du Marché (2026) | 77.10 Milliards de dollars |

| Taille du Marché (2031) | 93.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

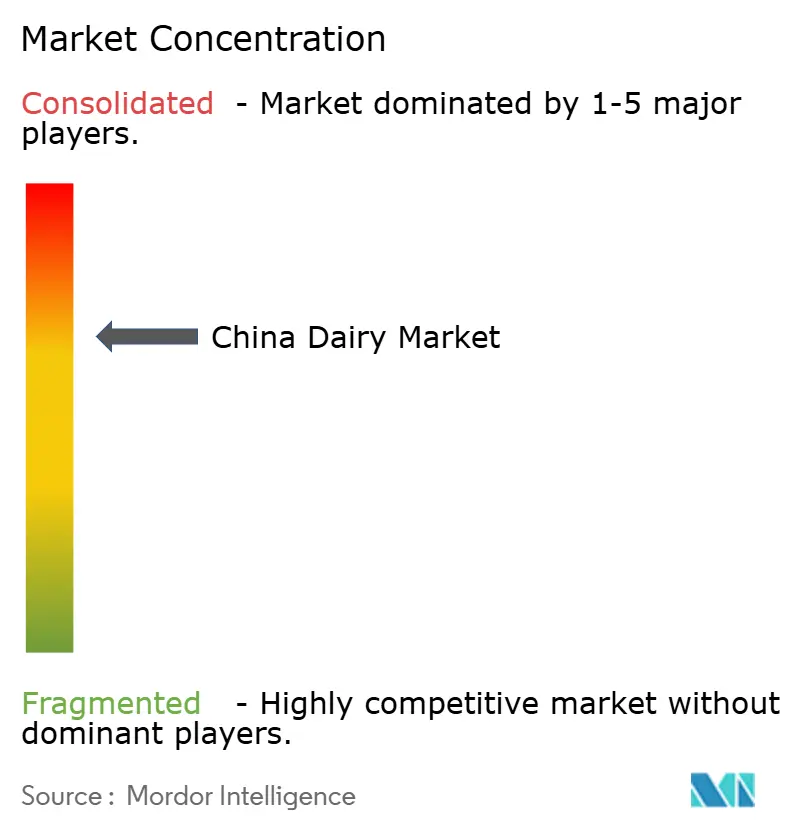

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Laitier en Chine par Mordor Intelligence

La taille du marché laitier en Chine est projetée à 74,2 milliards USD en 2025, 77,11 milliards USD en 2026, et devrait atteindre 93,59 milliards USD d'ici 2031, avec un TCAC de 3,95 % de 2026 à 2031. Les initiatives soutenues par le gouvernement visant à consolider les troupeaux réduisent les coûts d'exploitation agricole, libérant des fonds pour la recherche et le développement de produits à longue conservation. Par ailleurs, une interdiction imminente en septembre 2025 de la reconstitution de poudre dans le lait stérilisé renforce les barrières à l'entrée et accélère la consolidation parmi les transformateurs capables d'investir dans de nouveaux équipements[1]Source : Département de l'Agriculture des États-Unis, "Rapport annuel sur les produits laitiers, Chine," apps.fas.usda.gov. Ces changements devraient remodeler le paysage concurrentiel, favorisant les acteurs de plus grande taille disposant de ressources financières plus importantes. Parallèlement, des droits anti-subventions allant de 21,9 % à 42,7 % sur les importations laitières de l'UE déplacent la demande vers les fournisseurs néo-zélandais et les marques locales. Les plateformes de commerce instantané en chaîne du froid s'étendent au-delà des grandes villes, triplant la capacité de stockage réfrigéré dans les marchés de comté et réduisant les délais de livraison à moins de 30 minutes. Cette expansion élargit l'accès des ménages au lait liquide et au yaourt. La croissance rapide de ces plateformes stimule également l'innovation dans les solutions de livraison du dernier kilomètre pour répondre aux attentes croissantes des consommateurs. Bien que les coûts de conformité augmentent en raison d'une règle stricte de déclaration d'incident en deux heures, cette surveillance accrue renforce la confiance des consommateurs envers les marques de premier rang, consolidant leurs positions en rayon premium.

Points Clés du Rapport

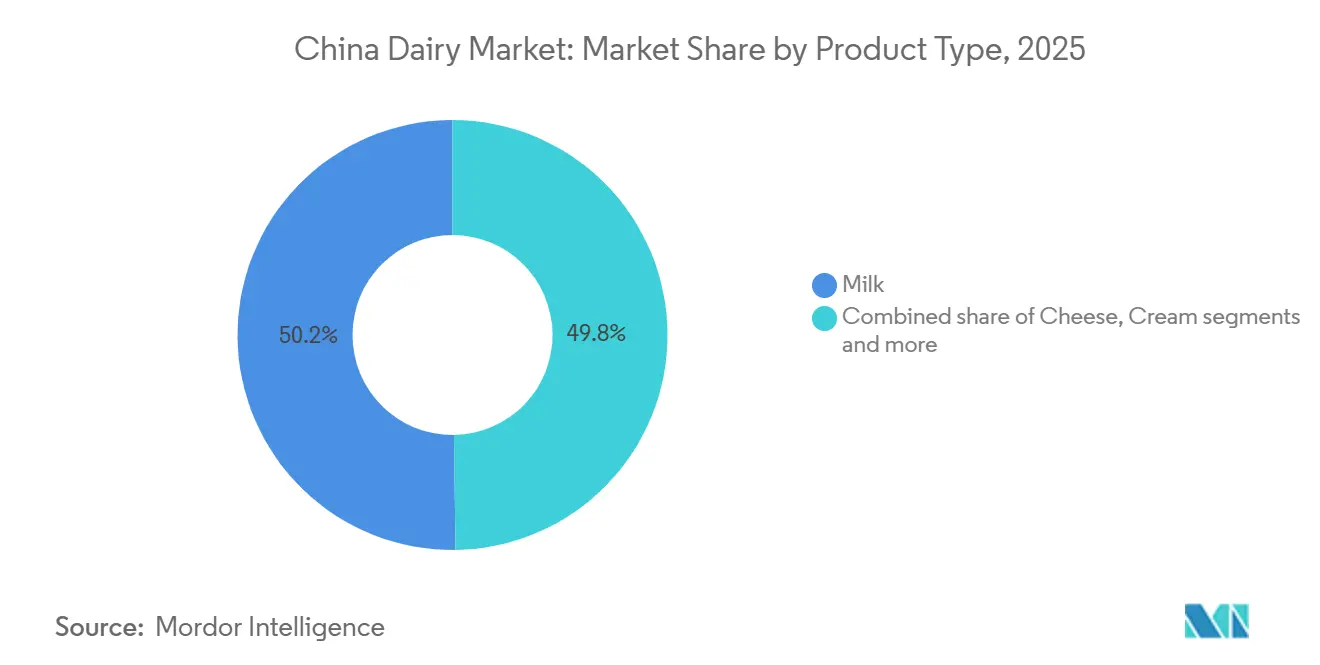

- Le lait a conservé la plus grande part avec 48,22 % du chiffre d'affaires 2025, tandis que le fromage a enregistré la croissance projetée la plus rapide avec un TCAC de 5,28 % jusqu'en 2031.

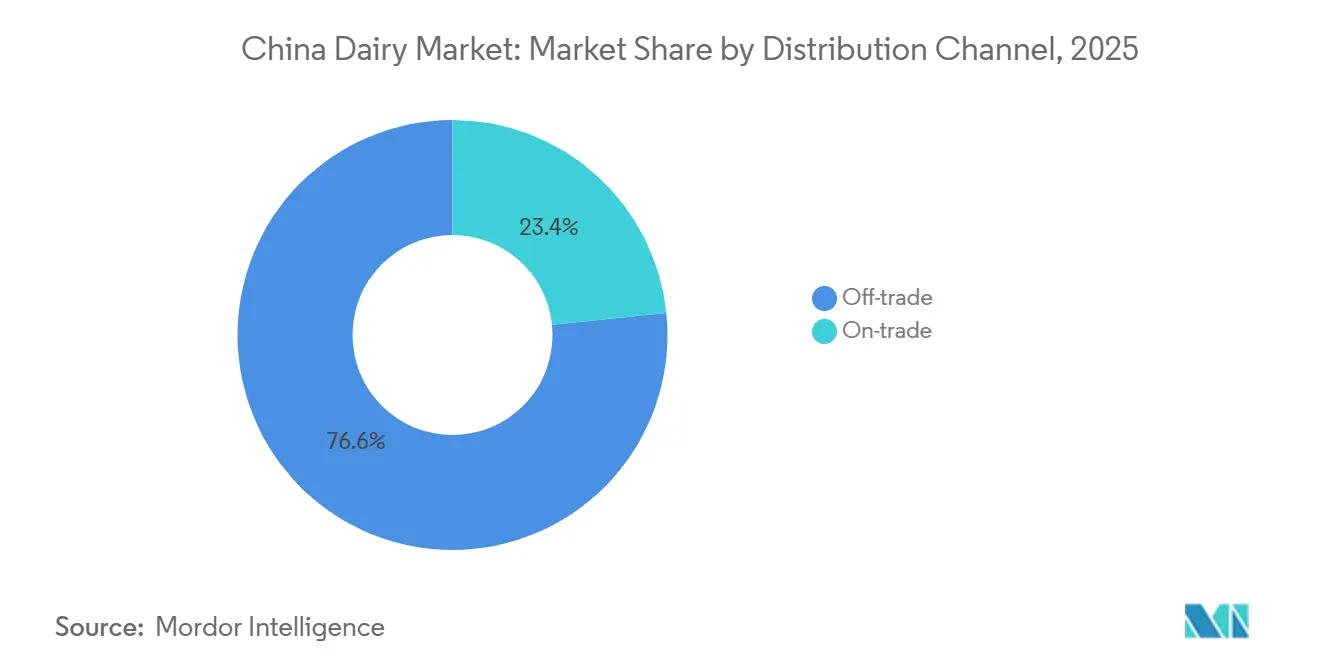

- Les ventes hors commerce de proximité ont capté 91,63 % de la valeur 2025, mais les établissements de commerce de proximité affichent la prévision d'expansion la plus élevée avec un TCAC de 4,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Laitier en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits laitiers riches en protéines, enrichis et fonctionnels | +0.8% | National, avec des gains précoces à Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2-4 ans) |

| Croissance de la conscience sanitaire et de l'attention portée à la nutrition parmi les consommateurs chinois | +0.7% | National, s'accélérant dans les villes de rang 1 et de rang 2 | Long terme (≥ 4 ans) |

| Expansion des segments laitiers premium, notamment les fromages de spécialité et les yaourts | +0.6% | Villes de rang 1, se diffusant vers les capitales provinciales | Moyen terme (2-4 ans) |

| Adoption rapide des formats de commerce instantané en chaîne du froid dans les villes de rang inférieur | +0.5% | Villes de rang 3 et rang 4, marchés au niveau des comtés | Court terme (≤ 2 ans) |

| Subventions gouvernementales à la consolidation des troupeaux libérant des budgets de recherche et développement pour les boissons à longue conservation | +0.4% | National, concentré en Mongolie intérieure, Heilongjiang, Hebei | Moyen terme (2-4 ans) |

| Réexportations en franchise de droits depuis Hong Kong permettant le test-marketing en micro-lots de nouveaux fromages importés | +0.2% | RAS de Hong Kong, retombées dans le delta de la rivière des Perles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers riches en protéines, enrichis et fonctionnels

Les millennials urbains redéfinissent le rôle des produits laitiers, les considérant désormais comme une aide à la récupération post-entraînement plutôt que comme un simple aliment du petit-déjeuner. Le yaourt grec Ambrosial de Yili, affichant 15 g de protéines par portion, a contribué à une hausse de 5,5 % du bénéfice net de l'entreprise au premier trimestre 2024 en glissement annuel. Le lait riche en calcium Pure Zhen de Mengniu, commercialisé pour ses bienfaits sur la santé osseuse, a séduit les consommateurs plus âgés, générant une augmentation de 8,1 % du chiffre d'affaires au premier trimestre 2024. Les enquêtes nutritionnelles gouvernementales mettant en évidence des carences en vitamine D et en calcium incitent les transformateurs à enrichir leurs produits, leur permettant de pratiquer des prix premium. Les consommateurs de rang 1 sont prêts à payer 20 à 30 % de plus pour des produits affichant des étiquettes « riche en protéines » ou « probiotique », ce qui profite aux entreprises capables de valider ces allégations par des études cliniques. Avec l'expansion des allégations fonctionnelles, les transformateurs collaborant avec des associations sportives et des influenceurs fitness obtiennent une visibilité accrue en rayon.

Croissance de la conscience sanitaire et de l'attention portée à la nutrition parmi les consommateurs chinois

En 2024-2025, les yaourts allégés, le lait biologique et les produits sans lactose ont progressé plus vite que la moyenne sur le marché laitier chinois. Pékin a alloué 1 milliard CNY en 2025 pour subventionner la consolidation des troupeaux et amortir l'impact sur les agriculteurs de 29 mois consécutifs de baisse des prix du lait[2]Source : Département de l'Agriculture des États-Unis, "Rapport annuel sur les produits laitiers, Chine," apps.fas.usda.gov. Les campagnes de nutrition dans les écoles publiques favorisent l'adoption précoce, ancrant ces habitudes jusqu'à l'âge adulte. À mesure que les revenus disponibles augmentent, les supermarchés au niveau des comtés allouent davantage d'espace réfrigéré aux références premium. Cependant, lors des ralentissements économiques, les acheteurs se tournent souvent vers les marques de milieu de gamme. Les transformateurs dotés d'une stratégie de prix à plusieurs niveaux parviennent à satisfaire à la fois les segments premium et les segments économiques, tout en préservant leur capital de marque. De plus, la sensibilisation croissante aux bienfaits pour la santé associés à ces produits stimule davantage leur demande. La pénétration croissante des plateformes de commerce électronique élargit également l'accessibilité de ces produits laitiers premium et axés sur la santé à une base de consommateurs plus large.

Expansion des segments laitiers premium, notamment les fromages de spécialité et les yaourts

Le segment laitier premium en Chine connaît une expansion substantielle à mesure que les préférences culinaires des consommateurs se sophistiquent, sous l'influence croissante de la culture gastronomique occidentale dans les grandes métropoles[3]Source : Douanes chinoises, "Analyse des données d'importation et d'exportation, janvier 2025," customs.gov.cn. Le fromage évolue d'un ingrédient de spécialité dans la cuisine occidentale vers un produit de base dans les boulangeries et les restaurants à service rapide. En 2024-2025, des chaînes comme Pizza Hut, Dicos et divers cafés indépendants ont signalé une forte hausse des ventes de mozzarella, incitant les transformateurs à renforcer la production nationale. L'inauguration par Yili d'une fromagerie d'une capacité de 10 000 tonnes métriques à Hohhot en 2024 témoigne de sa confiance dans le paysage fromager local. Les variantes de yaourt premium, notamment le skyr et les styles grecs, se vendent désormais avec une prime de 40 à 50 % par rapport aux produits standard, grâce à leurs textures plus épaisses et leur effet rassasiant accru. Parallèlement, les innovations en technologie de fermentation réduisent avec succès la teneur en sucre, répondant aux pressions réglementaires sans compromettre le goût. En misant sur la différenciation, les offres de fromages et de yaourts premium offrent aux transformateurs un amortisseur contre les fluctuations des prix du lait cru.

Adoption rapide des formats de commerce instantané en chaîne du froid dans les villes de rang inférieur

En 2024, les plateformes de commerce instantané ont atteint une valeur brute de marchandises dépassant 110 milliards USD, avec des projections indiquant un triplement d'ici 2030, le secteur laitier figurant en bonne place comme catégorie de réapprovisionnement clé. JD.com traite un volume impressionnant de 25 millions de commandes alimentaires par jour, tandis que Meituan, fort de 770 millions d'utilisateurs annuels, s'appuie sur des micro-entrepôts garantissant la livraison de lait réfrigéré en moins de 30 minutes. Les 420 magasins omnicanaux de Freshippo, dont plus de 60 % du chiffre d'affaires est généré en ligne, illustrent la fusion réussie du commerce traditionnel et numérique. Sam's Club, ayant étendu son réseau à 60 magasins fin 2025, cible stratégiquement les populations au niveau des comtés, en exploitant les frais d'adhésion pour fidéliser et encourager les achats en gros de produits laitiers. Grâce aux progrès de l'infrastructure de chaîne du froid, les taux de détérioration ont diminué, la durée de conservation s'est allongée et le marché laitier en Chine est en plein essor, même dans des régions auparavant dépourvues de réfrigération fiable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence croissante des produits « lait » à base végétale et à base de noix | -0.5% | National, plus fort dans les villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Normes réglementaires strictes entraînant des rappels fréquents de produits | -0.3% | National, appliqué par la SAMR | Court terme (≤ 2 ans) |

| Révision de la norme sur le lait stérilisé interdisant la reconstitution de poudre, augmentant les dépenses d'investissement des petits transformateurs | -0.4% | National, aigu dans le Hebei, le Shandong, le Shaanxi | Court terme (≤ 2 ans) |

| Excédent persistant de lait cru déprimant les prix à la ferme et réduisant les petites exploitations | -0.6% | National, concentré en Mongolie intérieure, Heilongjiang, Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des produits « lait » à base végétale et à base de noix

Les boissons à base d'avoine, d'amande et de soja sont de plus en plus populaires parmi les consommateurs intolérants au lactose et les flexitariens. Entre 2024 et 2025, l'espace en rayon consacré aux produits à base de lait d'avoine a augmenté de 20 % dans les supermarchés de rang 1, coïncidant avec des baristas proposant des substitutions au lait d'avoine sans surcoût. Des marques comme Oatly, géant international, et l'acteur national Vitasoy, exploitent le message sur l'empreinte carbone pour séduire les acheteurs soucieux de l'environnement. En réponse, les transformateurs traditionnels font la promotion du lait sans lactose et mettent en avant une teneur en protéines plus élevée. Cependant, ils font face à une réduction de leurs marges à mesure que les consommateurs explorent les alternatives non laitières. Ce défi est le plus prononcé dans le segment des boissons café et thé prêtes à consommer, où les options à base végétale améliorent les profils de saveur. La demande croissante de boissons à base végétale met en évidence un changement significatif des préférences des consommateurs vers des choix durables et soucieux de la santé.

Normes réglementaires strictes entraînant des rappels fréquents de produits

En 2024-2025, plusieurs marques laitières régionales ont été sanctionnées pour des manquements microbiologiques, érodant la confiance des consommateurs et exposant des faiblesses opérationnelles, notamment parmi les acteurs de plus petite taille. Pour anticiper les audits, les leaders du secteur adoptent la traçabilité par blockchain et la détection automatisée des agents pathogènes, creusant davantage l'écart de coûts avec leurs concurrents de moindre envergure. Le souvenir collectif de la crise à la mélamine de 2008 reste présent, transformant tout manquement en risque réputationnel majeur. En conséquence, les investissements en conformité émergent comme une quasi-barrière, bénéficiant aux acteurs bien capitalisés. En vertu des réglementations de la SAMR, les entreprises laitières sont désormais tenues de signaler les incidents de sécurité dans un délai de deux heures, entraînant des délais de rappel compressés et des coûts de conformité accrus. Ces évolutions soulignent l'importance croissante des avancées technologiques pour garantir la sécurité alimentaire et le respect des réglementations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Fromage Dépasse les Catégories Traditionnelles

Le lait a maintenu sa position de segment le plus important sur le marché laitier en Chine, représentant 48,22 % du chiffre d'affaires en 2025. Il constitue l'ancre de consommation pour les routines du petit-déjeuner quotidien, la nutrition des enfants et l'usage domestique généralisé, notamment dans les métropoles côtières. La demande stable est soutenue par son accessibilité financière et son ancrage culturel dans les zones urbaines et semi-urbaines. La disponibilité en commerce de détail via le commerce moderne et les circuits traditionnels assure le leadership durable du lait en volume. Cependant, les acteurs doivent naviguer dans la volatilité des prix du lait cru tout en maintenant l'échelle de cette catégorie fondamentale.

Le fromage représente le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 5,28 % jusqu'en 2031. Les restaurants à service rapide et les boulangeries stimulent l'adoption grâce à une utilisation accrue de la mozzarella, du fromage à la crème et d'autres formats à valeur ajoutée. Les consommateurs à revenus intermédiaires en hausse recherchent des plats premium d'inspiration occidentale comme les sandwichs et les salades, stimulant la demande de cheddar et de gouda aux côtés d'innovations localisées telles que le fromage filé épicé au mala. Des investissements comme la nouvelle usine de 10 000 tonnes métriques de Yili renforcent la capacité de production nationale et réduisent la dépendance aux importations. Cette tendance à la premiumisation élève la taille globale du marché laitier en Chine pour les produits transformés à marges plus élevées.

Par Canal de Distribution : La Domination du Commerce de Détail Masque la Reprise du Commerce de Proximité

En 2025, les canaux hors commerce de proximité ont dominé le marché laitier en Chine, captant 91,63 % du total des ventes. Les supermarchés, hypermarchés et plateformes de commerce instantané répondent aux consommateurs qui privilégient la commodité et le prix. Les entrepôts membres, comme Sam's Club et Metro, fidélisent grâce à des formats en gros et des sélections soignées, s'étendant même dans les villes au niveau des comtés pour une part plus importante. Les épiceries de proximité répondent aux besoins de consommation nomade avec du lait aromatisé et du yaourt en portions individuelles. Les géants du commerce électronique JD.com et Tmall, s'appuyant sur une logistique hyperlocale, traitent un volume impressionnant de 25 millions de commandes quotidiennes. De plus, les promotions ventes flash sur Taobao créent des pics de volume, notamment pour le yaourt lors d'événements spéciaux. La domination des canaux hors commerce de proximité souligne leur capacité à s'adapter à l'évolution des préférences des consommateurs et aux avancées technologiques.

Les canaux de commerce de proximité émergent comme le segment à la croissance la plus rapide, avec une projection de croissance à un TCAC de 4,62 % jusqu'en 2031. À mesure que les hôtels, cafés et restaurants retrouvent leur normalité, ils ne se contentent pas de restaurer leurs volumes d'approvisionnement, mais diversifient également leurs offres de produits. Des chaînes comme Luckin Coffee, forte de plus de 10 000 points de vente, intensifient leur utilisation de lait frais et de crème. Dans les villes de rang 1, les buffets d'hôtels premium optent pour des fromages et du beurre importés, tandis que les boulangeries locales standardisent la mozzarella pour leurs pizzas et pâtisseries. Cette reprise signale une opportunité mûre pour les transformateurs qui visent des partenariats en restauration collective avec une économie unitaire robuste. La croissance des canaux de commerce de proximité reflète la demande croissante de produits laitiers premium et diversifiés dans les établissements de restauration.

Analyse Géographique

La demande laitière en Chine est distinctement régionale. Malgré une population plus réduite, les villes de rang 1 représentent une part significative des dépenses en produits laitiers premium. À Pékin et Shanghai, les consommateurs acceptent volontiers de payer une prime de 20 à 30 % pour du lait biologique, du yaourt grec et des fromages de spécialité importés, renforçant les couches à haute marge du marché. Tandis que les capitales provinciales comme Chengdu et Wuhan rattrapent leur retard sur la tendance premium, elles sont plus sensibles aux prix, se tournant vers des marques nationales de milieu de gamme qui reproduisent les caractéristiques des produits de rang 1. Pendant ce temps, les villes de rang 3 et rang 4, ainsi que les marchés de comté, sont prêts à stimuler les volumes futurs. L'expansion de Sam's Club dans ces zones, combinée à la hausse des revenus disponibles et aux nouvelles capacités de chaîne du froid établies, exploite des segments d'acheteurs jusqu'alors inexplorés.

La Mongolie intérieure, le Heilongjiang et le Xinjiang se positionnent comme les puissances de production laitière, soutenues par des subventions fourragères qui allègent les coûts d'alimentation et garantissent un approvisionnement stable. Cependant, un excédent structurel persistant maintient les prix à la ferme bas, exerçant une pression sur les petits exploitants et accélérant la consolidation du secteur. Les principaux pôles de consommation sont situés plus au sud et à l'est. Le delta du Yangtsé et le delta de la rivière des Perles sont en tête pour l'importation et l'expérimentation du fromage, grâce à leur logistique avancée et à leurs populations aisées. De plus, le système de réexportation en franchise de droits de Hong Kong achemine de petits lots de fromages européens vers des détaillants de niche à Shenzhen et Shanghai, permettant un retour immédiat des consommateurs. En revanche, des provinces comme le Gansu et le Guizhou, dépourvues d'infrastructure de réfrigération, continuent de s'appuyer sur le lait à ultra-haute température jusqu'à ce que leurs installations se modernisent.

L'initiative gouvernementale de revitalisation rurale envisage des itinéraires de transit réfrigérés et des centres régionaux de stockage à froid, avec pour objectif d'égaliser les conditions en cinq ans. En cas de succès, cela pourrait déplacer une partie de la consommation vers les zones intérieures et réduire les différences de coûts logistiques. Parallèlement, les droits sur les subventions de l'UE redirigent les importations vers la Nouvelle-Zélande et motivent les transformateurs nationaux à approfondir leur production de fromage et d'ingrédients de lactosérum, remodelant les schémas commerciaux et les relations avec les fournisseurs régionaux.

Paysage Concurrentiel

Sur le marché laitier en Chine, qui présente une concentration modérée, les quatre principaux acteurs nationaux, Yili, Mengniu, Bright Dairy et Junlebao, détiennent des parts significatives, mais le paysage reste ouvert aux spécialistes régionaux. Yili, porté par son yaourt grec Ambrosial, a déclaré un bénéfice net de 1,16 milliard CNY pour le premier trimestre 2024. Pendant ce temps, le chiffre d'affaires de Mengniu a atteint 10,1 milliards CNY, porté par son lait enrichi en calcium. Les deux géants gèrent leurs troupeaux en amont, simplifiant la conformité aux mandats sur le lait frais et atténuant les risques liés aux ingrédients. Bright Dairy capitalise sur son modèle premium Fresh Milk Station, dominant les zones métropolitaines de l'est. En revanche, Junlebao, ancré dans la base agricole du Hebei, cible les segments économiques et de milieu de gamme.

Les entités étrangères comme Danone et Nestlé se concentrent sur des domaines de nutrition spécialisée, tels que les formules médicales, la nutrition infantile hypoallergénique et les compléments probiotiques, où la confiance dans la marque se traduit par des prix premium. Fonterra, quant à elle, fournit des ingrédients en vrac tels que la poudre de lait entier et les protéines de lactosérum, alimentant principalement les lignes de marques distributeurs des détaillants et renforçant sa position dans le commerce interentreprises. La montée en puissance rapide du commerce instantané pousse tous les acteurs à établir des micro-entrepôts à proximité des pôles de consommation, compliquant la logistique du dernier kilomètre et bénéficiant à ceux dotés de solides capacités logistiques.

L'investissement dans la technologie est primordial. Les leaders du secteur exploitent la blockchain pour une traçabilité complète, anticipant les rappels potentiels, et utilisent des prévisions de la demande pilotées par l'IA pour minimiser les déchets. À l'inverse, les transformateurs de plus petite taille, incapables d'investir dans la stérilisation ou la traçabilité numérique, voient leur espace en rayon se réduire et deviennent des cibles d'acquisition attractives. Bien que les marques en vente directe aux consommateurs détiennent une modeste part de marché inférieure à 3 %, elles font des vagues. En utilisant des plateformes comme les mini-programmes WeChat et les diffusions en direct sur Douyin, elles construisent une clientèle fidèle pour des produits de niche comme le lait nourri à l'herbe et le lait à protéine A2. Cependant, ces startups font face à des défis, notamment pour respecter la règle de déclaration d'incident en deux heures sans systèmes de qualité automatisés.

Leaders de l'Industrie Laitière en Chine

Yili Group

Mengniu Dairy

Bright Dairy & Food

Junlebao Dairy Group

Danone SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : SGS et Yili Group se sont associés pour améliorer la qualité et la durabilité dans l'industrie laitière. Leur collaboration porte sur les normes de production mondiales, des tests rigoureux et des initiatives ambitieuses de zéro carbone. Ce partenariat offre une gamme de solutions intégrées, comprenant la certification, des systèmes numériques avancés et une formation complète. Ces efforts visent à renforcer la réputation estimée de Yili en matière de fiabilité et d'innovation dans le paysage laitier dynamique de la Chine.

- Septembre 2025 : Sanyuan a fait ses débuts sur le marché du lait frais de Pékin avec le lancement de

Sanyuan Lait Frais de Pékin,

son premier produit dans le segment basse température. Ce lancement élargit non seulement la gamme de produits de Sanyuan, mais souligne également l'engagement de l'entreprise à répondre à l'appétit croissant de la région pour les offres laitières fraîches. - Juin 2025 : New Hope Dairy s'apprête à plonger dans la scène des boissons en plein essor en Chine, en introduisant des boissons contemporaines à base de lait. Cette démarche intervient alors que l'entreprise cherche de nouvelles sources de revenus face au déclin des ventes de lait. En tenant compte de l'évolution des goûts des consommateurs, New Hope mettra en avant des offres réfrigérées, en soulignant les saveurs préférées et la gestion du poids.

Périmètre du Rapport sur le Marché Laitier en Chine

Le Beurre, le Fromage, la Crème, les Desserts Laitiers, le Lait et le Yaourt sont couverts en tant que segments par Catégorie. Le Commerce de Détail et le Commerce de Proximité sont couverts en tant que segments par Canal de Distribution.

| Beurre | Beurre Salé | |

| Beurre Non Salé | ||

| Fromage | Fromage Naturel | Cheddar |

| Fromage Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Fondu | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres | ||

| Desserts Laitiers | Crème Glacée | |

| Cheesecakes | ||

| Desserts Glacés | ||

| Autres | ||

| Lait | Lait Concentré | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| Commerce de proximité | |

| Commerce de détail | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres |

| Par Type de Produit | Beurre | Beurre Salé | |

| Beurre Non Salé | |||

| Fromage | Fromage Naturel | Cheddar | |

| Fromage Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Fondu | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres | |||

| Desserts Laitiers | Crème Glacée | ||

| Cheesecakes | |||

| Desserts Glacés | |||

| Autres | |||

| Lait | Lait Concentré | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Par Canal de Distribution | Commerce de proximité | ||

| Commerce de détail | Épiceries de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Commerce en Ligne | |||

| Autres | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème du lait de vache

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et séché.

- Desserts Glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu suit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, tartes et puddings, et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Commerce de Proximité | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce de Détail | Désigne les supermarchés, hypermarchés, canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « en rayon », pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert crémeux glacé préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement