Taille et part du marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

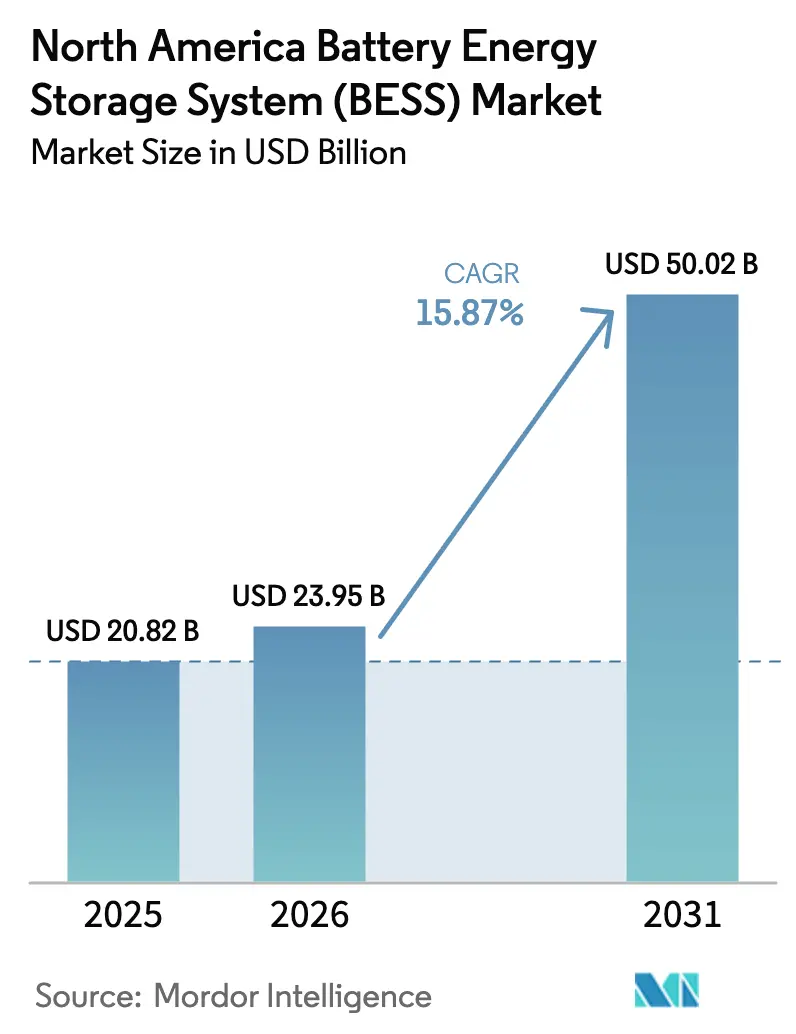

| Taille du marché de l'année de base (2025) | 20.82 Milliards de dollars |

| Taille du Marché (2026) | 23.95 Milliards de dollars |

| Taille du Marché (2031) | 50.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord est projetée à 20,82 milliards USD en 2025, 23,95 milliards USD en 2026, et devrait atteindre 50,02 milliards USD d'ici 2031, avec un CAGR de 15,87 % de 2026 à 2031.

Le renforcement des normes de portefeuille d'énergies renouvelables au niveau des États, le crédit d'impôt à l'investissement pour le stockage autonome et les contraintes du réseau liées aux centres de données orientent les capitaux vers les systèmes à base de lithium qui remplacent les centrales à gaz de pointe et monétisent l'arbitrage sur les écarts de prix. Les fabricants de batteries asiatiques intégrés verticalement localisent leur production pour bénéficier du bonus de contenu domestique, tandis que les gigafactories nord-américaines compriment les coûts des modules, accélérant l'adoption des chimies au phosphate de fer lithié.[1]Service des impôts intérieurs des États-Unis, "Section 45X – Crédit de production pour la fabrication avancée," irs.gov Les développeurs marchands dans l'ERCOT et le CAISO cumulent les revenus d'énergie, de services auxiliaires et de capacité, un modèle que les investisseurs institutionnels considèrent désormais comme bancable. Les moratoires sur la sécurité incendie et les fluctuations des prix des matières premières restent des vents contraires à court terme, mais les logiciels de gestion d'actifs basés sur l'IA allongent la durée de vie des cycles et améliorent les rendements des projets.

Principaux enseignements du rapport

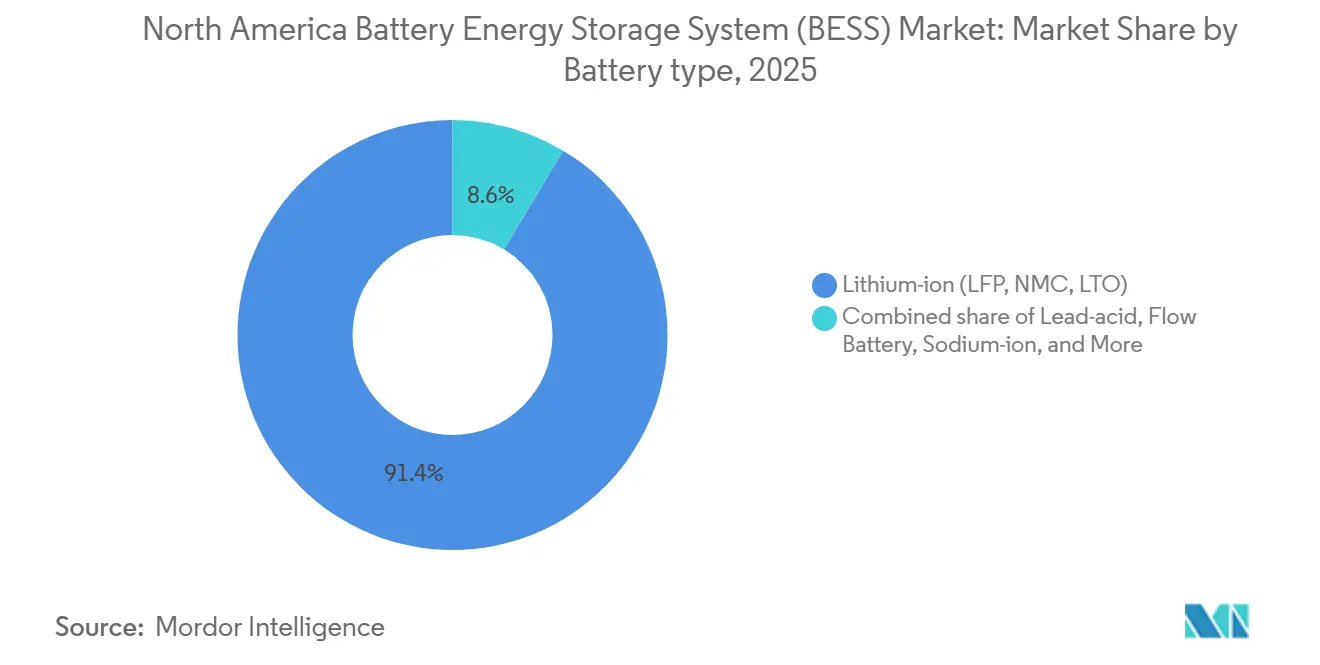

- Par type de batterie, le lithium-ion a dominé avec une part de marché de 91,4 % en 2025, tandis que les batteries à flux progressent à un CAGR de 31,8 % jusqu'en 2031.

- Par type de connexion, les systèmes connectés au réseau ont représenté 88,5 % des revenus de 2025 ; les microréseaux hors réseau constituent le segment le plus rapide avec un CAGR de 29,1 %.

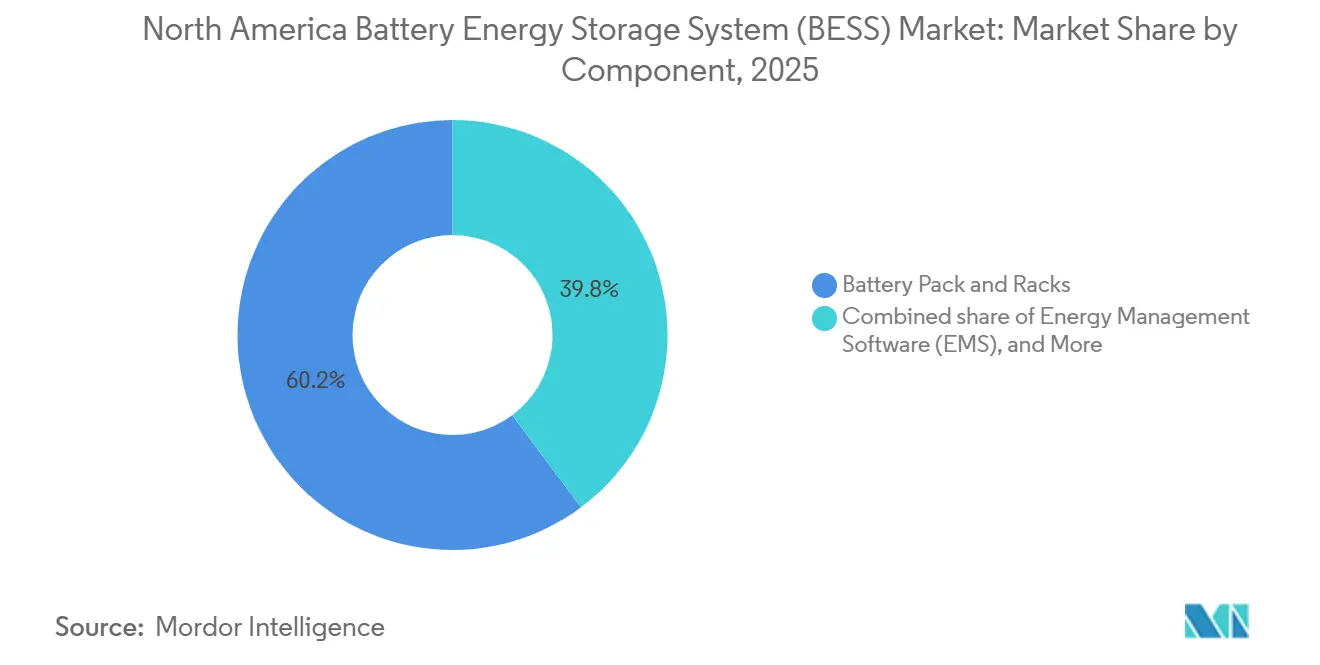

- Par composant, les blocs et racks de batteries ont représenté 60,2 % des revenus de 2025, tandis que les logiciels de gestion de l'énergie progressent à un CAGR de 30,6 %.

- Par plage de capacité énergétique, la tranche 100 à 500 MWh a représenté 40,7 % de la part de marché des systèmes de stockage d'énergie par batterie en Amérique du Nord en 2025 ; les projets de plus de 500 MWh croissent à un CAGR de 29,0 %.

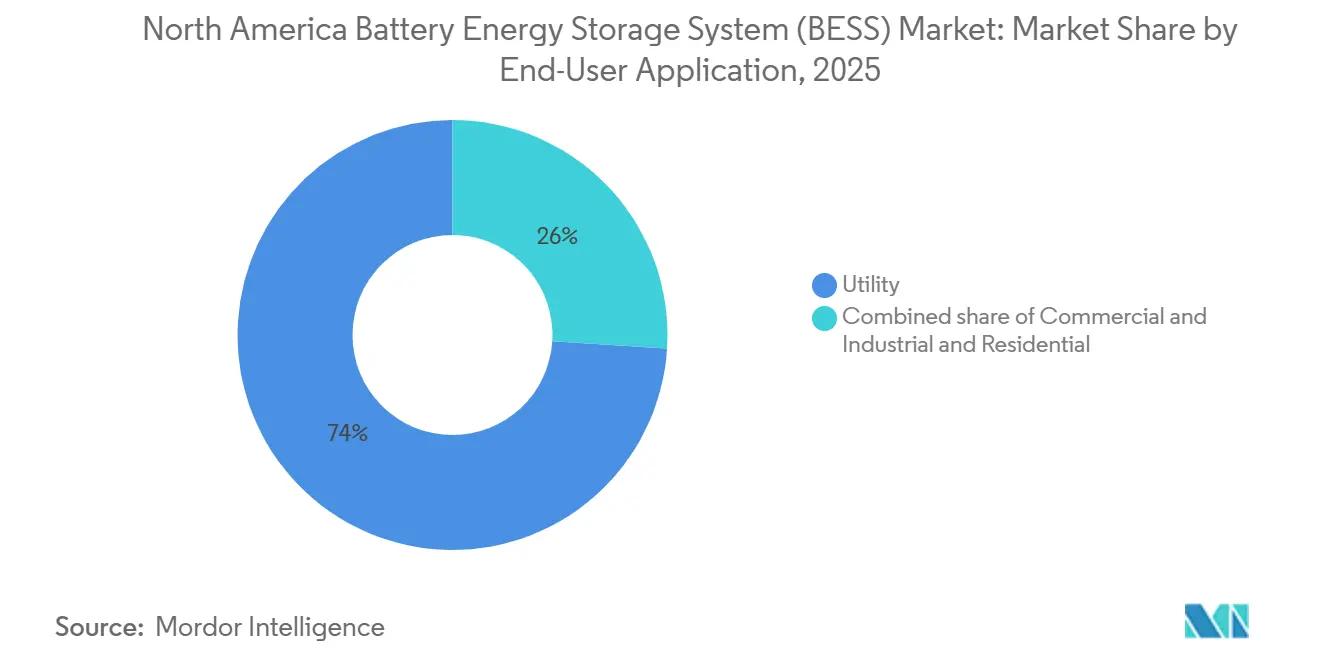

- Par utilisateur final, les applications de services publics ont capté 74,0 % des revenus de 2025, mais les déploiements commerciaux et industriels se développent à un CAGR de 29,5 %.

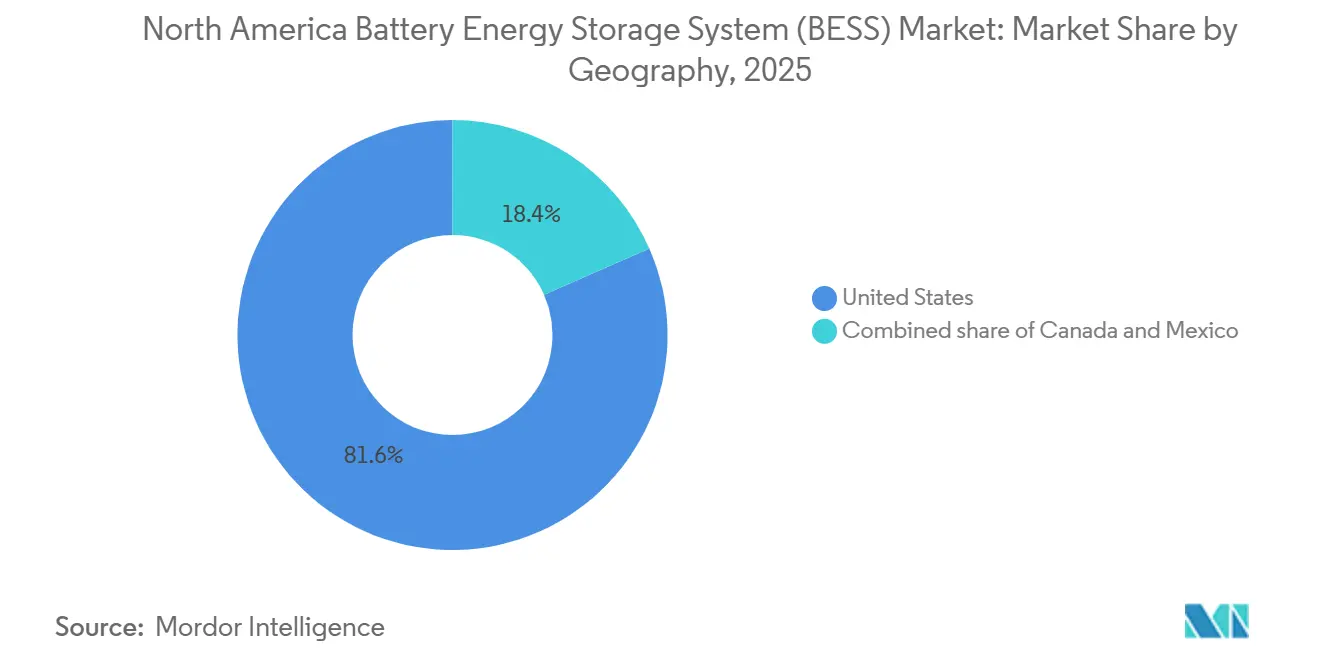

- Par géographie, les États-Unis ont représenté 81,6 % des revenus de 2025 et devraient croître à un CAGR de 16,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des mandats d'énergies renouvelables au niveau des États | +3.2% | États-Unis (CA, TX, NY, MA) | Moyen terme (2 à 4 ans) |

| Baisse des coûts des batteries LFP provenant des gigafactories nord-américaines | +2.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Crédit d'impôt à l'investissement pour le stockage autonome dans le cadre de l'IRA | +3.5% | États-Unis | Moyen terme (2 à 4 ans) |

| Développement des centres de données à forte consommation de réseau | +2.1% | États-Unis (VA, TX, OR) | Court terme (≤ 2 ans) |

| Innovation dans la combinaison de revenus sur le marché marchand | +1.9% | États-Unis (ERCOT, CAISO, PJM) | Moyen terme (2 à 4 ans) |

| Gestion d'actifs BESS optimisée par l'IA | +1.4% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des mandats d'énergies renouvelables au niveau des États

Les objectifs de capacité mandatés dépassent 20 GW d'ici 2030 en Californie, au Texas, à New York, au Massachusetts et au New Jersey, créant un débouché prévisible pour les batteries de quatre heures. La Californie exige que les services publics appartenant à des investisseurs contractent pour un stockage capable d'une décharge de quatre heures, évinçant les technologies de durée plus courte. L'ERCOT ne dispose pas d'objectif formel, mais les écarts de prix diurnes supérieurs à 200 USD/MWh ont attiré plus de 7 GW de demandes d'interconnexion depuis 2024. L'objectif de 6 GW de stockage de New York comprend une réservation pour les actifs de dix heures, incitant aux chimies fer-air et à flux.[2]Autorité de recherche et de développement de l'énergie de l'État de New York (NYSERDA), "Programme de stockage d'énergie," nyserda.ny.gov Ces obligations, structurées comme des exigences de capacité et non d'énergie, accélèrent le retrait des centrales à gaz de pointe qui peinent à respecter des règles d'émissions de plus en plus strictes.

Baisse des coûts des batteries LFP provenant des gigafactories nord-américaines

Les prix des cellules domestiques ont chuté à 89 USD/kWh fin 2025, en baisse de 37 % en glissement annuel, alors que les usines de CATL au Michigan et de LG Energy Solution en Arizona ont dépassé une production annuelle de 30 GWh. Les gains liés à la courbe d'apprentissage, l'approvisionnement localisé en cathodes et les chimies sans cobalt réduisent le coût des matériaux de 18 % par rapport aux variantes NMC. Le bonus de contenu domestique offre un crédit d'investissement supplémentaire de 10 points de pourcentage, créant un avantage de coût à destination de 15 à 20 USD/kWh par rapport aux importations. Le complexe BlueOval de Ford détournera 20 % des cellules LFP de qualité véhicule électrique vers des projets stationnaires à partir de 2026, signalant l'entrée des constructeurs automobiles dans le stockage sur réseau. La baisse des prix des modules déplace la concurrence vers les logiciels et les garanties à long terme.

Crédit d'impôt à l'investissement pour le stockage autonome dans le cadre de l'IRA

En vigueur depuis janvier 2023, les batteries autonomes bénéficient du crédit d'impôt à l'investissement de 30 % sans couplage solaire, améliorant les taux de rendement interne des projets jusqu'à 300 points de base. Les orientations du Trésor de mai 2024 permettent aux batteries chargées sur le réseau si 75 % du débit annuel est renouvelable, une condition facilement remplie dans les régions CAISO à fort ensoleillement et SPP venteuses. Les développeurs ont déposé 40 GW de demandes d'interconnexion autonomes au Texas durant 2024-2025, triplant le total des deux années précédentes. Le crédit s'applique également aux extensions de capacité sur les sites existants, encourageant les projets de deux heures à s'étendre à quatre heures pour un double revenu d'arbitrage énergétique et de services auxiliaires. Une réduction progressive débutant en 2033 accélère les achats, resserrant l'approvisionnement à court terme en onduleurs et transformateurs.

Développement des centres de données à forte consommation de réseau

La croissance des charges de travail d'IA ajoutera 15 à 20 GW de demande d'électricité d'ici 2028, poussant les opérateurs hyperscale à co-localiser des batteries pour la régulation de fréquence et la réduction des charges de pointe. Le campus Microsoft en Virginie a installé 500 MWh en 2025, générant 12 millions USD annuellement sur les marchés de services auxiliaires PJM et réduisant les frais de connexion de 30 %. Google suit avec un système de 300 MWh en Oregon qui aligne la consommation horaire sur la production d'énergie renouvelable. Amazon Web Services pilote une installation au Texas interactive avec le réseau où les batteries se déchargent lors d'événements de pénurie, sécurisant les paiements de capacité ERCOT. L'ordonnance FERC 2222 autorise les ressources agrégées derrière le compteur à enchérir en gros, légitimant cette combinaison de revenus. À mesure que les services publics resserrent les files d'attente d'interconnexion, le stockage sur site passe d'optionnel à obligatoire pour les nouvelles salles de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du stockage par pompage-turbinage et de longue durée | −1.8% | États-Unis (Nord-Ouest Pacifique, Nord-Est) | Long terme (≥ 4 ans) |

| CAPEX initial élevé et fluctuations des matières premières | −2.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Moratoires locaux d'implantation liés à la sécurité incendie | −1.2% | États-Unis (Californie, New York) | Court terme (≤ 2 ans) |

| Chocs de coûts liés aux tarifs douaniers et aux litiges commerciaux | −1.6% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du stockage par pompage-turbinage et du stockage de longue durée

Le stockage hydroélectrique par pompage offre une décharge de 8 à 12 heures à 150-180 USD/MWh, sous-cotant le lithium-ion pour les besoins plurijournaliers ; trois nouvelles licences américaines totalisant 6 GWh ont été approuvées en 2024-2025. Un financement de capital-risque de 1,8 milliard USD canalisé vers des startups fer-air, zinc-brome et air comprimé signale l'appétit des investisseurs pour des solutions de 100 heures. L'initiative de stockage de longue durée du Département de l'énergie vise une réduction de 90 % des coûts pour les systèmes de 10 heures d'ici 2030. Cependant, l'hydroélectricité fait face à des examens environnementaux pluriannuels, et les chimies naissantes manquent de bancabilité, préservant la domination du lithium-ion pour la décennie.

CAPEX initial élevé et fluctuations des matières premières

Les coûts clés en main de 350 à 450 USD/kWh pèsent sur les bilans des producteurs d'électricité indépendants, et les hausses de taux ont relevé le coût moyen pondéré du capital de 150 points de base entre 2021 et 2026. Le carbonate de lithium a chuté de 85 000 USD/t en janvier 2024 à 12 000 USD/t en décembre 2025, récompensant les acheteurs flexibles mais pénalisant les contrats à prix fixe. L'interdiction d'exportation de minerai de nickel par l'Indonésie et la répression de l'exploitation artisanale au Congo maintiennent la volatilité des prix des intrants NMC. Le lithium domestique ne couvre que 1 % de la production mondiale, forçant la dépendance aux importations malgré les incitations de l'IRA. Les développeurs expérimentent des modèles de péage, mais peu possèdent la sophistication de couverture nécessaire pour gérer l'exposition aux matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les chimies à flux étendent l'économie de durée

Le segment lithium-ion détenait 91,4 % de la part de marché des systèmes de stockage d'énergie par batterie en Amérique du Nord en 2025 et reste le cas de base pour les décharges de deux à quatre heures car il offre un rendement aller-retour supérieur à 88 %. Les batteries à flux mènent le peloton avec un CAGR de 31,8 % jusqu'en 2031, les services publics de Californie, de New York et d'Alberta sollicitant des actifs de dix heures pour la couverture des sécheresses renouvelables, une tendance qui élargit le bassin adressable pour les variantes redox au vanadium et zinc-brome. L'adoption du phosphate de fer lithié au sein du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord a augmenté car les chaînes d'approvisionnement domestiques en cathodes réduisent le coût des matériaux et éliminent la volatilité liée au cobalt.

Les pilotes sodium-ion de Duke Energy et CATL illustrent une voie sans lithium, mais la capacité de fabrication limitée maintient les coûts au-dessus de 120 USD/kWh, limitant cette chimie aux bancs d'essai pour le reste de la décennie. Le plomb-acide, le titanate de lithium et les supercondensateurs hybrides restent des niches car leur durée de vie en cycles ou leur densité énergétique ne correspondent pas aux critères de financement de projet. À mesure que les règles des marchés de capacité récompensent de plus en plus la capacité de charge effective, le marché des systèmes de stockage d'énergie par batterie en Amérique du Nord devrait allouer davantage de capital aux chimies présentant une durabilité multi-cycles supérieure.

Par type de connexion : les microréseaux compensent les goulots d'étranglement de transmission

Les projets connectés au réseau ont contrôlé 88,5 % des revenus de 2025 car l'accès aux marchés de gros dans l'ERCOT, le CAISO et le PJM sous-tend des flux de trésorerie bancables.[3]Joseph Rand, "Queued Up: Characteristics of Power Plants Seeking Transmission Interconnection," Laboratoire national Lawrence Berkeley, lbl.gov Les microréseaux hors réseau et hybrides se développent à un CAGR de 29,1 % jusqu'en 2031, portés par les mines canadiennes, les communautés insulaires de l'Alaska et les bases militaires américaines qui ont besoin de souveraineté énergétique lors des pannes. Les développeurs se tournent vers le marché des systèmes de stockage d'énergie par batterie en Amérique du Nord pour contourner les files d'attente d'interconnexion de cinq ans tout en capturant les économies de carburant diesel qui raccourcissent le retour sur investissement à moins de sept ans.

Les microréseaux dimensionnés à 50-100 MWh intègrent désormais l'éolien, le solaire et les batteries pour atteindre 70 % de pénétration des énergies renouvelables et se conformer aux régimes provinciaux de tarification du carbone. Les installations militaires, guidées par le mandat de résilience du Département de la Défense, utilisent des systèmes conteneurisés de 2 MW/8 MWh pour maintenir les charges critiques pendant deux semaines, une capacité qui génère également des revenus de réponse à la demande sur les tarifs de distribution locaux. L'écart de coût croissant entre les mises à niveau distribuées et centralisées soutient l'élan hors réseau au sein du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord.

Par composant : les logiciels captent les revenus récurrents

Les blocs et racks de batteries ont représenté 60,2 % des ventes de composants en 2025, reflétant l'intensité capitalistique de la fabrication de cellules, mais la pression sur les prix due à la surproduction chinoise déplace les marges vers les services numériques. Les logiciels de gestion de l'énergie devraient progresser à un rythme de 30,6 % par an, les propriétaires cherchant à optimiser algorithmiquement la répartition pour améliorer le TRI des projets de trois à cinq points de pourcentage. La taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord liée aux abonnements logiciels devrait donc dépasser 5 milliards USD d'ici 2031.

Les systèmes de conversion de puissance conservent environ 20 % du coût installé car la certification UL 1741-SA et les fonctionnalités de formation de réseau restent essentielles pour la conformité NERC. Les dépenses d'équilibre d'installation augmentent car la norme NFPA 855 exige des contrôles thermiques redondants, une règle qui influence particulièrement les projets urbains à New York et San Diego. Les fournisseurs regroupent désormais des garanties de performance sur 10 ans, la maintenance et l'exploitation, et des correctifs de cybersécurité avec des plateformes d'IA, garantissant que les revenus logiciels se répètent bien après l'amortissement du matériel.

Par plage de capacité énergétique : les hubs gigawatt mènent la compression des coûts

Les systèmes de 100 à 500 MWh ont généré 40,7 % des revenus de 2025, le point idéal historique pour les applications de quatre heures combinant arbitrage et réponse en fréquence. Les actifs de plus de 500 MWh progressent à un CAGR de 29 % car les économies d'échelle font baisser le coût clé en main de 450 USD/kWh pour les réseaux de 100 MWh à 320 USD/kWh pour les constructions de 1 GWh, un écart qui remodèle le marché des systèmes de stockage d'énergie par batterie en Amérique du Nord. La centrale de 2 800 MWh de NextEra au Texas l'a démontré en obtenant des paiements de capacité suffisants pour un retour sur investissement inférieur à six ans.

Les projets de moins de 10 MWh, généralement derrière des compteurs commerciaux, ne croissent que de 18 % par an car ils manquent d'accès aux marchés de gros et dépendent uniquement des économies sur les charges de pointe. Les agrégateurs de choix communautaire préfèrent la tranche 10-100 MWh car le financement municipal exonéré d'impôt compense la plus petite échelle. Les développeurs ciblent de plus en plus les friches industrielles des centrales à charbon où les postes électriques existants réduisent le coût d'interconnexion jusqu'à 50 %, soutenant la marche vers les hubs gigawatt au sein du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord.

Par application par utilisateur final : la croissance du commercial et industriel dépasse celle des services publics

Les achats des services publics représentent encore 74 % de la valeur grâce aux pipelines de capacité mandatés en Californie, à New York et en Ontario. Les acheteurs commerciaux et industriels, cependant, croissent à un CAGR de 29,5 % alors que les centres de données hyperscale et les constructeurs automobiles installent des batteries pour réduire les charges de pointe de 20 à 30 USD/kW et sécuriser l'alimentation de secours lors des pannes dues aux incendies de forêt ou aux tempêtes de verglas. L'agrégation résidentielle en centrales électriques virtuelles augmente de 22 % par an dans le cadre du programme d'incitation à l'autoproduction de Californie.

L'installation de 500 MWh de Microsoft en Virginie montre qu'un seul campus de centre de données peut générer 12 millions USD de revenus de services auxiliaires, faisant des batteries un centre de profit plutôt qu'une ligne de coût. Les sites de fabrication utilisent des systèmes de 5 à 20 MWh pour se couvrir contre les tarifs variables selon l'heure d'utilisation qui fluctuent désormais d'un facteur dix aux heures de pointe de l'ERCOT. Collectivement, ces déploiements derrière le compteur élèveront le marché des systèmes de stockage d'énergie par batterie en Amérique du Nord en démocratisant l'accès aux flux de trésorerie de qualité marchande.

Analyse géographique

Les États-Unis ont dominé 81,6 % des revenus régionaux de 2025, et leur part de la taille du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord devrait croître à un CAGR de 16,7 % jusqu'en 2031, les crédits d'impôt fédéraux se superposant aux objectifs d'approvisionnement des États.[4]Commission des services publics de Californie, "Stockage d'énergie," cpuc.ca.gov La Californie à elle seule exploitait 6,8 GW fin 2025 car les réglementations sur les coupures de courant pour la sécurité publique récompensent les actifs de résilience au niveau de la distribution. Le Texas a ajouté 4,2 GW au cours de 2024-2025, l'expansion la plus rapide depuis que les événements de tarification de pénurie supérieurs à 5 000 USD/MWh créent des écarts d'arbitrage exceptionnels.

Le Canada a capté environ 12 % de la valeur de 2025, porté par l'appel d'offres à long terme de 1,5 GW de l'Ontario qui remplace la production nucléaire de base en cours de retrait et par la réforme du marché de capacité de l'Alberta qui rémunère désormais le stockage pour l'écrêtage des pointes.[5]Opérateur du système électrique indépendant, "Appel d'offres à long terme," ieso.ca Les régimes provinciaux de tarification du carbone accélèrent le stockage dans les mines éloignées du Québec et de la Colombie-Britannique où les économies sur le diesel dépassent 0,40 USD/kWh. Le Mexique détenait moins de 7 % de part, mais le Programme national de développement électrique 2024-2030 positionne le stockage comme essentiel pour atteindre un objectif de 30 % d'énergies renouvelables, le réseau de 20 MWh de Villanueva d'Enel signalant la maturité commerciale dans les États du nord.

Les corridors de transmission transfrontaliers reliant la Basse-Californie au CAISO et la vallée du Rio Grande à l'ERCOT ouvrent des échanges d'arbitrage qui élargissent davantage la part de marché des systèmes de stockage d'énergie par batterie en Amérique du Nord au Mexique. Les débats réglementaires sur la participation du secteur privé persistent, mais les exemptions tarifaires sur les modules importés maintiennent les coûts nivelés compétitifs par rapport aux centrales diesel de pointe à Sonora.

Paysage concurrentiel

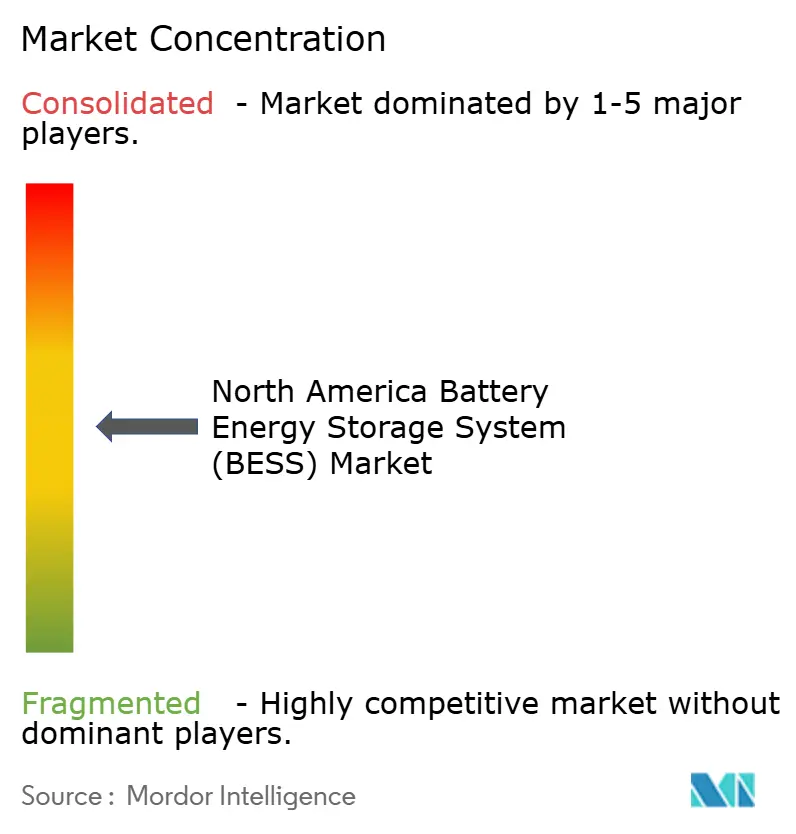

Fluence Energy, Tesla, NextEra Energy Resources, AES Corporation et Powin ont contrôlé environ 60 % de la capacité mise en service en 2025, rendant le secteur des systèmes de stockage d'énergie par batterie en Amérique du Nord modérément concentré. Les géants asiatiques des cellules, Contemporary Amperex Technology, LG Energy Solution et BYD, construisent des gigafactories aux États-Unis pour bénéficier du bonus de contenu domestique de 10 points de pourcentage, une démarche qui oblige les intégrateurs de systèmes à concurrencer davantage sur les logiciels que sur le matériel. Mosaic de Fluence et Autobidder de Tesla facturent déjà 3 à 5 USD par kW-an pour l'optimisation, créant des relations clients plus fidèles que les contrats EPC clés en main.

Des startups fer-air et zinc-brome telles que Form Energy, Eos Energy et Invinity ont obtenu 1,8 milliard USD de financement de capital-risque au cours de 2024-2025 et courtisent les services publics à la recherche d'une décharge de 100 heures, mais les obstacles à la bancabilité ralentissent les attributions à grande échelle. Les entreprises ne disposant pas de la certification UL 9540A ou d'onduleurs conformes à la norme IEEE 1547-2018 ont perdu des appels d'offres en 2025, comme en témoigne le dépôt de bilan d'ESS Inc. après l'échec de la mise à l'échelle de son pipeline de batteries à flux. Les constructeurs automobiles Ford et General Motors intègrent verticalement les canaux de stockage stationnaire, détournant des packs LFP et des packs de véhicules électriques reconditionnés vers des actifs de réseau, un développement qui intensifie la rivalité sur le marché des systèmes de stockage d'énergie par batterie en Amérique du Nord.

Les niches d'espace blanc comprennent les modules de véhicules électriques de seconde vie, les contrôleurs de microréseaux cybersécurisés et les garanties de performance adossées à des assurances pour les actifs marchands. Les alliances stratégiques — Fluence avec TransAlta en Alberta, Tesla avec Southern California Edison — illustrent un pivot vers les revenus de services de longue durée plutôt que vers la marge matérielle ponctuelle. Les acteurs incapables de financer des plateformes d'IA internes ou de certifier des contrôles de formation de réseau risquent d'être relégués au statut de sous-traitant.

Leaders du secteur des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Nord

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co Ltd

Fluence Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lyten a finalisé l'acquisition d'actifs clés de batteries Northvolt, élargissant ses capacités de fabrication et de R&D pour renforcer un écosystème de batteries transatlantique au service de l'Amérique du Nord et de l'Europe. Cette acquisition renforce les chaînes d'approvisionnement pour les futurs déploiements de BESS sur le marché américain.

- Décembre 2025 : Redwood Materials a dévoilé sa coentreprise de stockage d'énergie, Redwood Energy, et partPowerBank a annoncé un projet hybride solaire plus BESS de 5 MW en courant alternatif dans le nord de l'État de New York, soutenu par les incitations de la NYSERDA. Conçu comme une initiative d'énergie solaire communautaire avec stockage par batterie, le projet améliorera la résilience du réseau local et soutiendra les objectifs de déploiement d'énergie distribuée et de BESS de New York.

- Octobre 2025 : Energy Vault a acquis le projet BESS SOSA de 150 MW/300 MWh au Texas via sa plateforme Asset Vault, renforçant son portefeuille de stockage d'énergie aux États-Unis. Ce projet vise à améliorer la fiabilité du réseau au sein de l'ERCOT et devrait commencer sa construction fin 2025, contribuant à la croissance du marché BESS en Amérique du Nord.

- Mai 2025 : Next Energy a introduit des cellules LFP, des modules et des BMS fabriqués aux États-Unis pour les applications BESS à grande échelle, répondant à la demande domestique croissante tout en se qualifiant pour les futurs bonus ITC fédéraux. Parallèlement, AESI a commencé à réduire ses activités, signalant une consolidation continue du marché dans le secteur du stockage d'énergie en Amérique du Nord.

Portée du rapport sur le marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Nord

Le stockage d'énergie par batterie est considéré comme une technologie critique dans la transition vers un système énergétique durable. Les systèmes de stockage d'énergie par batterie stockent l'énergie générée et la libèrent selon les besoins de l'utilisateur final. Ils régulent la tension et la fréquence, réduisent les charges de pointe, intègrent les sources renouvelables et fournissent une alimentation de secours. Les batteries sont essentielles dans les systèmes de stockage d'énergie, représentant environ 60 % du coût total du système.

Le marché des systèmes de stockage d'énergie par batterie (BESS) en Amérique du Nord est segmenté par type de batterie, type de connexion, composant, capacité énergétique, utilisateur final et géographie. Par type de batterie, le marché est segmenté en lithium-ion, plomb-acide, batterie à flux, sodium-ion et autres technologies. Par type de connexion, le marché est segmenté en connecté au réseau et hors réseau. Par composant, le marché est segmenté en blocs et racks de batteries, systèmes de conversion de puissance (PCS), logiciels de gestion de l'énergie (EMS), et équilibre d'installation et services. Par capacité énergétique, le marché est segmenté en moins de 10 MWh, 10 à 100 MWh, 100 à 500 MWh et plus de 500 MWh. Par utilisateur final, le marché est segmenté en services publics à grande échelle, commercial et industriel (C&I), et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de stockage d'énergie par batterie en Amérique du Nord dans les principaux pays (États-Unis, Canada et Mexique). La taille du marché et les prévisions pour chaque segment sont basées sur les revenus (milliards USD).

| Lithium-ion (phosphate de fer lithié (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide |

| Batterie à flux (redox au vanadium, zinc-brome) |

| Sodium-ion |

| Autres technologies de batteries (NiCd, supercondensateurs hybrides) |

| Connecté au réseau (interconnecté aux services publics) |

| Hors réseau (microréseau, hybride) |

| Blocs et racks de batteries |

| Système de conversion de puissance (PCS) |

| Logiciel de gestion de l'énergie (EMS) |

| Équilibre d'installation et services |

| Moins de 10 MWh |

| 10 à 100 MWh |

| 100 à 500 MWh |

| Plus de 500 MWh |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| États-Unis |

| Canada |

| Mexique |

| Par type de batterie | Lithium-ion (phosphate de fer lithié (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide | |

| Batterie à flux (redox au vanadium, zinc-brome) | |

| Sodium-ion | |

| Autres technologies de batteries (NiCd, supercondensateurs hybrides) | |

| Par type de connexion | Connecté au réseau (interconnecté aux services publics) |

| Hors réseau (microréseau, hybride) | |

| Par composant | Blocs et racks de batteries |

| Système de conversion de puissance (PCS) | |

| Logiciel de gestion de l'énergie (EMS) | |

| Équilibre d'installation et services | |

| Par plage de capacité énergétique | Moins de 10 MWh |

| 10 à 100 MWh | |

| 100 à 500 MWh | |

| Plus de 500 MWh | |

| Par application par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de stockage d'énergie par batterie en Amérique du Nord ?

Il a atteint 23,95 milliards USD en 2026 et devrait progresser jusqu'à 50,02 milliards USD d'ici 2031 à un CAGR de 15,87 %.

Quelle chimie de batterie gagne du terrain sur le lithium-ion ?

Les batteries à flux, menées par les conceptions redox au vanadium, progressent à un CAGR de 31,8 % jusqu'en 2031 car les services publics ont besoin d'une durée de 10 heures.

Pourquoi les centres de données installent-ils de grandes batteries ?

Le stockage derrière le compteur réduit les charges de pointe, accélère l'interconnexion et génère des revenus de services auxiliaires, comme l'illustre le système de 500 MWh de Microsoft en Virginie.

Quelles incitations soutiennent le stockage autonome aux États-Unis ?

La loi sur la réduction de l'inflation accorde un crédit d'impôt à l'investissement de 30 % plus un bonus de contenu domestique de 10 points de pourcentage pour les cellules et modules fabriqués aux États-Unis.

À quelle vitesse les déploiements commerciaux et industriels se développent-ils ?

Le segment se développe à un CAGR de 29,5 % alors que les usines et les opérateurs hyperscale adoptent des batteries pour la résilience et l'arbitrage.

Quelles régions du Canada mènent l'adoption du stockage ?

L'Ontario et l'Alberta dominent les installations grâce respectivement à un appel d'offres à long terme de 1,5 GW et à un marché de capacité nouvellement introduit.

Dernière mise à jour de la page le: