Taille et Part du Marché du Formage à Froid des Fixations Automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

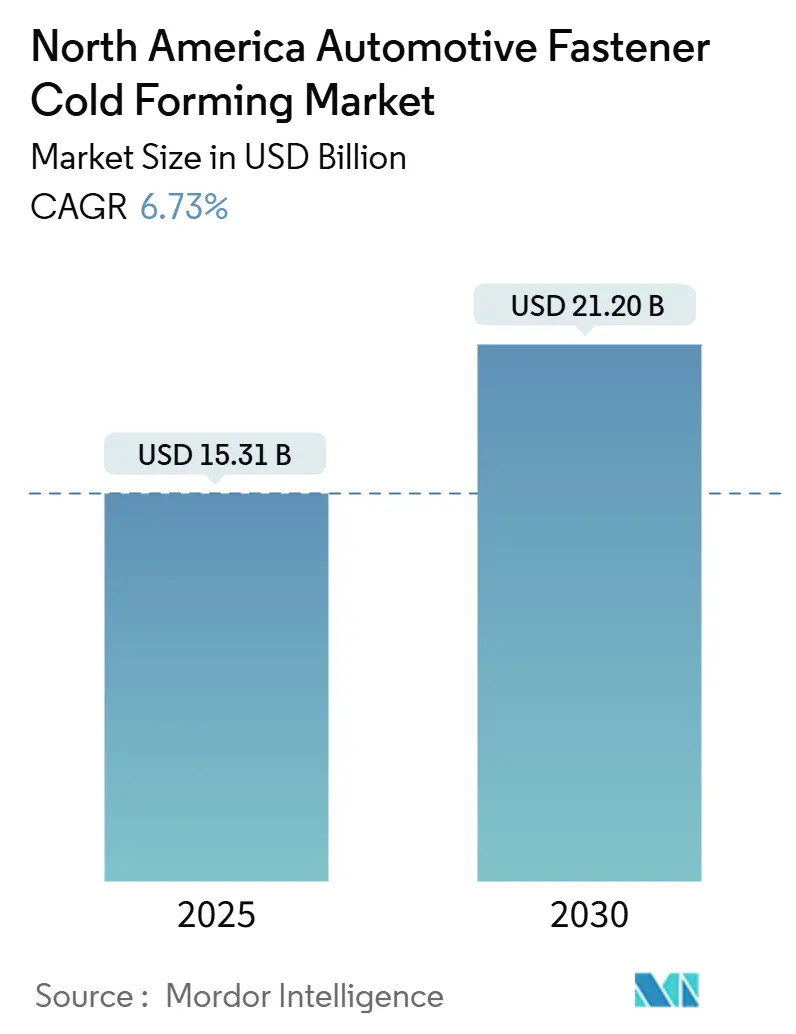

| Taille du Marché (2025) | 15.31 Milliards de dollars |

| Taille du Marché (2030) | 21.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Formage à Froid des Fixations Automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché du formage à froid des fixations automobiles en Amérique du Nord s'élevait à 15,31 milliards USD en 2025 et devrait atteindre 21,20 milliards USD d'ici 2030, reflétant un CAGR de 6,73 % de 2025 à 2030. La forte demande de remplacement issue de la production de châssis et de groupes motopropulseurs, l'électrification rapide et les règles strictes en matière de contenu régional façonnent la croissance des volumes tout en encourageant la relocalisation des capacités. Les fixations légères en aluminium et en magnésium gagnent des parts de marché à mesure que les équipementiers accélèrent les architectures de véhicules à matériaux mixtes, même si l'acier conserve une utilisation généralisée pour les assemblages à forte charge. Les incitations fiscales pour les nouvelles lignes de frappe à froid, le développement des gigafactories de batteries et les programmes de réduction des défauts pilotés par l'IA réduisent les coûts unitaires et élargissent les marges brutes. À l'inverse, la pression sur les marges due à la volatilité du fil machine CHQ et à l'élargissement du déficit de compétences en formage à froid de précision continuent de tempérer la trajectoire ascendante du marché du formage à froid des fixations automobiles en Amérique du Nord.

Principaux Enseignements du Rapport

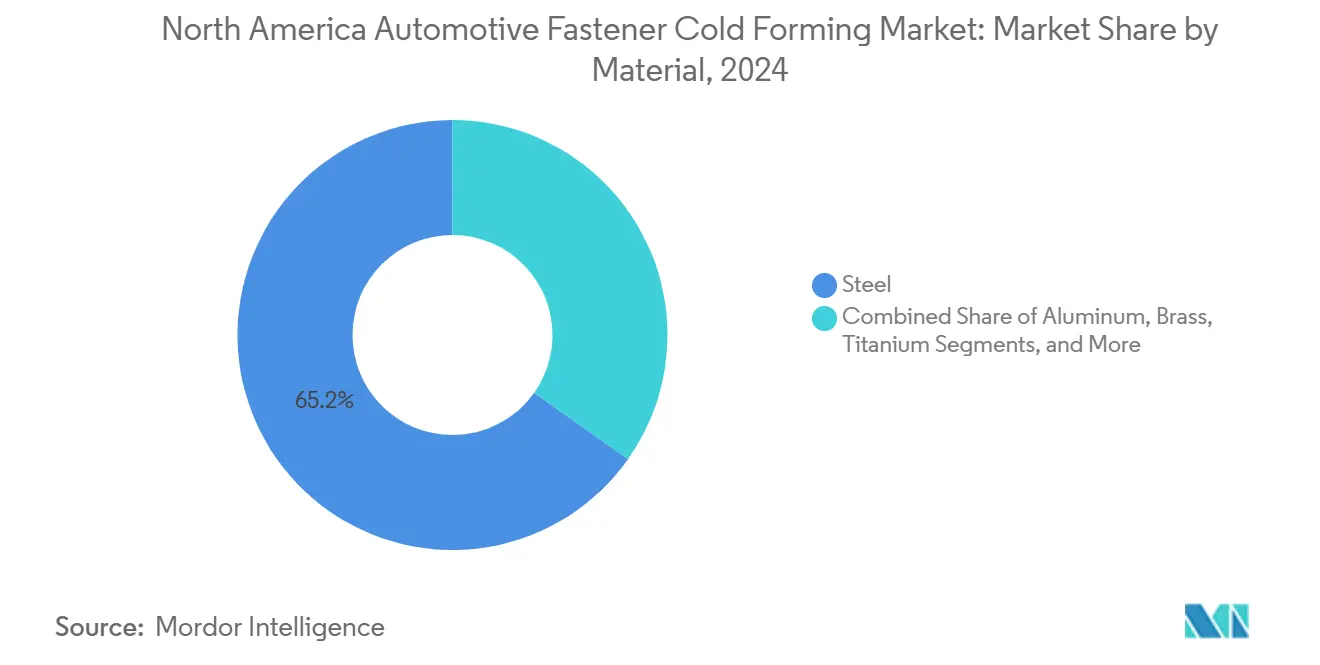

- Par matériau, l'acier détenait 65,18 % de la part du marché du formage à froid des fixations automobiles en Amérique du Nord en 2024 ; l'aluminium devrait progresser à un CAGR de 7,89 % jusqu'en 2030.

- Par type de fixation, les boulons représentaient 39,25 % du chiffre d'affaires 2024, tandis que les rivets enregistraient le CAGR projeté le plus rapide à 6,98 % jusqu'en 2030.

- Par application, le châssis captait une part de 30,55 % en 2024, tandis que les composants électriques sont positionnés pour un CAGR de 8,65 % jusqu'en 2030.

- Par canal de distribution, les achats des équipementiers représentaient 86,33 % des ventes 2024 ; le marché secondaire devrait progresser à un CAGR de 7,49 % jusqu'en 2030.

- Par utilisateur final, les équipementiers automobiles représentaient 53,24 % de la demande en 2024 ; les distributeurs et assembleurs de fixations affichent le CAGR projeté le plus élevé à 7,13 % pour 2025-2030.

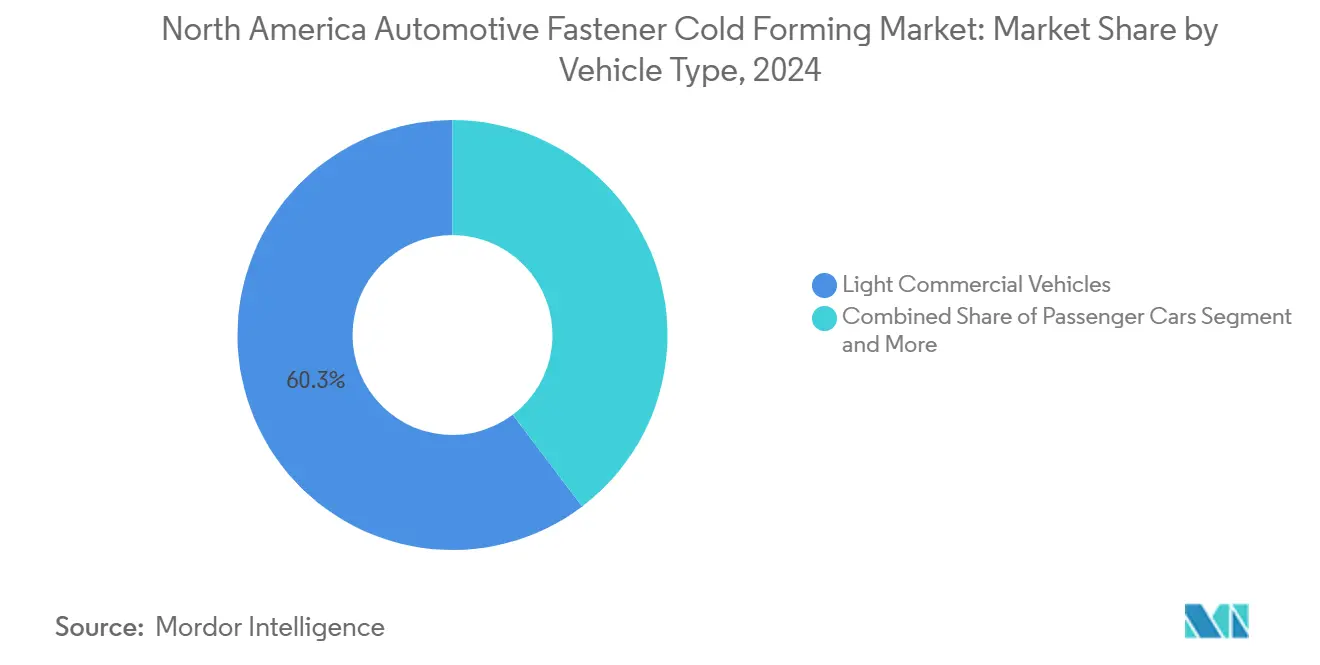

- Par type de véhicule, les véhicules utilitaires légers étaient en tête avec 60,26 % en 2024, tandis que les véhicules utilitaires moyens et lourds devraient progresser à un CAGR de 8,73 %.

- Par propulsion, les véhicules à moteur à combustion interne conservaient 89,93 % des ventes 2024 ; les véhicules électriques afficheront le CAGR le plus rapide, soit 31,91 %, jusqu'en 2030.

- Par pays, les États-Unis contrôlaient 84,38 % du total 2024 ; le Mexique devrait croître à un CAGR de 7,21 %, le plus rapide de la région.

Tendances et Perspectives du Marché du Formage à Froid des Fixations Automobiles en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide du Châssis Skateboard pour Véhicules Électriques | +1.5% | États-Unis, Ontario, Nuevo León | Moyen terme (2 à 4 ans) |

| Les Fixations Légères Stimulent les Évolutions Automobiles | +1.2% | États-Unis, Mexique, Canada | Moyen terme (2 à 4 ans) |

| L'ACEUM Stimule l'Approvisionnement Régional | +0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Les Gigafactories Développent la Capacité des Fournisseurs de Rang 2 | +0.8% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Les Crédits d'Impôt Favorisent la Relocalisation des Presses à Froid | +0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| L'IA Réduit les Taux de Rebut en Fabrication | +0.4% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide du Châssis Skateboard pour Véhicules Électriques

L'architecture skateboard intègre les blocs-batteries dans le chemin de charge principal, créant de nouveaux cas d'usage pour les fixations borgnes structurelles, les rivets auto-perçants et les bagues isolées qui s'adaptent aux matériaux dissimilaires. Les manuels de réparation de Tesla répertorient plusieurs catégories de fixations propriétaires — NeoBolts, AVBolts, rivets à tulipe — soulignant le mélange spécialisé requis dans les enceintes haute tension [1]"Procédures de réparation en cas de collision du Cybertruck," Tesla, tesla.com. Les fournisseurs exploitent le formage à froid pour intégrer des ports de capteurs et des géométries d'interface thermique directement dans les têtes de fixation, permettant des diagnostics de batterie en temps réel.

Pression des Équipementiers pour des Fixations Formées à Froid Légères en Al et Mg

Les fixations en aluminium et en magnésium sont passées d'une utilisation de niche à une adoption généralisée, les programmes de véhicules ciblant une réduction agressive du poids à vide sans compromettre la résistance des assemblages. Les véhicules électriques consomment environ 30 % d'aluminium de plus que les modèles à moteur à combustion interne traditionnels, stimulant la demande de fixations en aluminium traitées en surface qui surmontent les défis de la couche d'oxyde dans les assemblages de batteries. Les lignes de formage à froid sont reconverties avec des presses servo à plus haute capacité et des chimies de lubrification affinées pour contrôler l'écrouissage, tandis que les étapes d'anodisation et de revêtement de conversion assurent la résistance à la corrosion dans les assemblages métalliques mixtes. Les fixations en magnésium, autrefois réservées à la compétition, gagnent du terrain dans les boîtiers de boîtes de vitesses et les colonnes de direction en raison de leur faible densité et de leur excellente usinabilité, augmentant encore la valeur par véhicule.

Les Règles de Contenu Local de l'ACEUM Stimulent l'Approvisionnement Régional

Le seuil de valeur régionale de 75 % et l'exigence de 70 % d'acier/aluminium nord-américain intégrés dans l'ACEUM ont accéléré la relocalisation de la production de fixations. Les équipementiers risquent un tarif de 25 % sur les véhicules non conformes, rendant l'approvisionnement localisé obligatoire plutôt que discrétionnaire. Les usines de formage à froid américaines et canadiennes bénéficient de règles sur la valeur du travail qui récompensent les salaires ≥ 16 USD/heure, tandis que les producteurs mexicains investissent dans l'automatisation pour compenser les écarts de salaires. L'infrastructure d'audit de conformité s'est développée rapidement, et les fournisseurs de rang intermédiaire intègrent désormais une traçabilité basée sur la chaîne de blocs dans les bons de commande pour vérifier la source de fusion, la certification chimique et la généalogie des pièces tout au long du marché du formage à froid des fixations automobiles en Amérique du Nord [2]"Règles d'origine automobiles de l'ACEUM," Commission américaine du commerce international, usitc.gov.

Le Développement des Gigafactories Stimule la Capacité Adjacente des Fournisseurs de Rang 2

La capacité de batteries annoncée en Amérique du Nord devrait dépasser 1 200 GWh d'ici 2030, et chaque nouvelle gigafactory génère un halo d'usines d'outillage et de composants de rang 2 dans un rayon d'une journée de route des lignes d'assemblage. Des fixations de précision tolérées à ±20 µm sont requises pour les machines d'empilement d'électrodes, les gabarits de soudage de modules et les systèmes de grues en salle blanche. Les crédits d'investissement de la Section 48C couvrant 30 % des dépenses en capital attirent de nouvelles cellules de frappe à froid dans le Michigan, le Tennessee et l'Ontario, renforçant la croissance structurelle du marché du formage à froid des fixations automobiles en Amérique du Nord [3]"Suivi des investissements dans la fabrication de batteries," Laboratoire national d'Argonne, anl.gov.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Main-d'Œuvre Qualifiée en Formage à Froid de Précision | -1.1% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Volatilité du Prix du Fil Machine en Acier CHQ | -0.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Charge des Dépenses en Capital liée à la Conformité CO₂ | -0.6% | Californie et États relevant du CARB | Moyen terme (2 à 4 ans) |

| Substitution par Adhésifs pour Certains Assemblages | -0.4% | Premiers programmes de véhicules électriques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'Œuvre Qualifiée en Formage à Froid de Précision

Environ 2 millions de postes dans le secteur manufacturier pourraient rester non pourvus d'ici 2033, les techniciens de réglage de matrices et les spécialistes en métallurgie étant parmi les plus difficiles à recruter. Le formage à froid exige une combinaison d'expérience pratique et de science des matériaux avancée que les filières de formation professionnelle actuelles peinent à fournir. Les entreprises ont répondu par des académies internes, des instructions de travail guidées par réalité augmentée et des programmes de parrainage de frais de scolarité, mais les départs à la retraite continuent de dépasser les nouvelles entrées, créant un frein structurel à la capacité d'expansion.

Volatilité du Prix du Fil Machine en Acier CHQ

Les dépenses en matières premières représentent 60 à 70 % du coût des marchandises vendues dans une usine de formage à froid typique, rendant les bénéfices très sensibles aux fluctuations de l'allocation de fusion et des prix du fil machine. Les chocs d'approvisionnement de l'ère pandémique, les surcharges énergétiques et les tensions géopolitiques persistantes ont produit des mouvements trimestriels à deux chiffres. Les acteurs de premier rang couvrent des contrats à long terme liés aux indices de ferraille, mais les opérateurs plus petits restent exposés, ce qui favorise une consolidation accrue sur le marché du formage à froid des fixations automobiles en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Dominance de l'Acier, Accélération de l'Aluminium

L'acier a conservé 65,18 % de la part du marché du formage à froid des fixations automobiles en Amérique du Nord en 2024, ancré par les applications de châssis et de groupe motopropulseur à forte charge. Pendant ce temps, les fixations en aluminium ont atteint la trajectoire de croissance la plus élevée à un CAGR de 7,89 % à mesure que les équipementiers avancent dans les boîtiers de batteries légères et les plaques thermiques. La teneur en acier allié augmente progressivement dans les articulations de suspension qui doivent supporter les poids à vide croissants des fourgonnettes électriques. L'adoption de l'acier inoxydable augmente dans les pièces d'échappement et d'apparence, bien que le coût élevé des lingots limite les volumes. Pour chaque tranche de 10 kWh de capacité de batterie, la demande de fixations en aluminium ajoute une valeur incrémentielle de 32 USD dans la nomenclature, alimentant l'expansion soutenue du marché du formage à froid des fixations automobiles en Amérique du Nord.

Les mandats des équipementiers pour le contenu recyclé et les systèmes de ferraille en boucle fermée modifient les spécifications d'approvisionnement. Les fournisseurs garantissent désormais 25 % d'acier recyclé post-consommation et jusqu'à 70 % d'aluminium recyclé pour certains numéros de pièces. Les applications en magnésium restent de niche mais progressent dans les couvercles de boîtes de transfert et les boîtiers de direction, où les économies de poids se traduisent directement par une extension d'autonomie pour les camionnettes électriques.

Par Type de Fixation : Les Boulons en Tête, les Rivets en Hausse

Les boulons ont généré 39,25 % du chiffre d'affaires 2024 et continuent de dominer les assemblages de supports moteur et de longerons de châssis. Cependant, les rivets auto-perçants et borgnes structurels affichent la progression la plus rapide à un CAGR de 6,98 % à mesure que les programmes de carrosserie en blanc à matériaux mixtes substituent les soudures d'emboutissage par des fixations formées à froid. Les joints d'étanchéité intégrés et les conceptions de têtes à rondelle captive sortent désormais directement des presses à six matrices, réduisant l'usinage secondaire.

Les vis à former les filets fixent les connecteurs moulés et les modules d'infodivertissement, tandis que les goujons restent essentiels pour les assemblages de culasses et de collecteurs d'échappement. Les rondelles, entretoises et fixations à clip spécialisées répondent aux exigences de bruit, vibrations et dureté et de dilatation thermique dans les blocs de véhicules électriques. Ces conceptions évolutives renforcent la diversité de la demande sur le marché du formage à froid des fixations automobiles en Amérique du Nord.

Par Application : Solidité du Châssis, Innovation Électrique

Les assemblages de châssis représentaient 30,55 % du chiffre d'affaires 2024, les équipementiers s'appuyant sur des boulons de grade 10.9 et 12.9 pour les structures de traverses. Les composants électriques progressent le plus rapidement, avançant à un CAGR de 8,65 % grâce aux clips de barres omnibus haute tension, aux goujons de capteurs et aux rivets de blindage électromagnétique. Les couvercles de bacs à batteries nécessitent des rivets borgnes à tête affleurante qui évitent toute intrusion dans les canaux de refroidissement, illustrant l'importance accordée au contrôle de la géométrie dans les ébauches formées à froid.

Les segments moteur et transmission restent importants même si les volumes à moteur à combustion interne plafonnent ; les groupes motopropulseurs hybrides ajoutent de nouvelles familles d'assemblages pour les boîtes de vitesses à entraînement électrique et les boîtiers d'onduleurs. Les systèmes de freinage et de direction adoptent des fixations en acier revêtu de zinc-nickel pour satisfaire aux tests de corrosion cyclique dans les environnements urbains exposés aux embruns salins, aidant le marché du formage à froid des fixations automobiles en Amérique du Nord à capter de la valeur dans les équipements critiques pour la sécurité.

Par Canal de Distribution : Les Équipementiers Maintiennent l'Échelle, le Marché Secondaire Gagne en Vitesse

Les achats des équipementiers ont représenté 86,33 % des expéditions 2024 via des contrats d'achat dirigé et des programmes de gestion des stocks par le fournisseur. Les portails de réapprovisionnement automatisés échangent désormais des signaux d'échange de données informatisées toutes les 30 minutes avec les centres de séquençage de rang 1, maintenant les jours de stock en dessous de cinq pour les numéros de pièces à fort volume. Le marché secondaire, bien que plus modeste en termes absolus, surpasse à un CAGR de 7,49 % à mesure que le parc de véhicules vieillit et que les vitrines de commerce électronique pour les particuliers stockent des rivets de panneaux de carrosserie propriétaires et des fixations d'infodivertissement.

Les jumeaux numériques des plateformes de véhicules simplifient la recherche de pièces, stimulant les ventes complémentaires pour les ateliers de réparation de carrosserie. Pendant ce temps, les distributeurs à service complet se différencient via des services de conseil en audit de couple et des services de conditionnement qui expédient directement aux postes de travail des techniciens, réduisant le temps de cycle en atelier et augmentant le chiffre d'affaires par ordre de réparation sur le marché du formage à froid des fixations automobiles en Amérique du Nord.

Par Utilisateur Final : Suprématie des Équipementiers, Expansion des Distributeurs

La consommation directe par les constructeurs de véhicules a atteint 53,24 % en 2024, reflétant l'intégration étroite de l'ingénierie des fixations dans les calendriers de lancement des plateformes. Les distributeurs et assembleurs sont les utilisateurs finaux à la croissance la plus rapide, projetés à un CAGR de 7,13 %, à mesure que les fournisseurs de rang 2 externalisent le conditionnement et le pré-assemblage en petites séries d'ensembles de fixations complexes. Les projets d'analyse de la valeur et d'ingénierie de la valeur externalisés déplacent davantage la demande vers des intermédiaires riches en services qui maintiennent des laboratoires de test de couple accrédités ISO 17025.

Les modules de rang 1, des cadres de sièges aux boîtiers de caméras, utilisent des fixations fournies par les vendeurs conditionnées en séquence selon le côté de la porte, la finition du véhicule et la variante de numéro d'identification du véhicule. À mesure que les plateformes de véhicules modulaires se multiplient, les profils des utilisateurs finaux se diversifient, stabilisant davantage les flux de volumes sur le marché du formage à froid des fixations automobiles en Amérique du Nord.

Par Type de Véhicule : Les Véhicules Utilitaires Prennent la Tête

Les véhicules utilitaires légers ont généré 60,26 % du chiffre d'affaires 2024, portés par les lancements de fourgonnettes électriques pour la livraison du dernier kilomètre. Les camions moyens et lourds progressent le plus rapidement à un CAGR de 8,73 % à mesure que les États imposent des transports de marchandises à zéro émission dans les zones urbaines. Les châssis électriques de classe 6 à double moteur nécessitent environ 23 % de fixations en plus en poids que les équivalents diesel, car les enceintes de batteries ajoutent des équipements de montage et de refroidissement.

Les voitures particulières, bien qu'en déclin de part, maintiennent un volume de demande stable car les caisses de batteries intégrées et les faux-châssis en aluminium introduisent chacun de nouvelles familles d'assemblages. Les objectifs d'électrification des flottes des entreprises de livraison de colis et de boissons continuent d'élever la demande de véhicules utilitaires, assurant une stabilité à long terme pour le marché du formage à froid des fixations automobiles en Amérique du Nord.

Par Propulsion : Persistance du Moteur à Combustion Interne, Accélération Électrique

Les plateformes à moteur à combustion interne représentaient 89,93 % des expéditions 2024 mais céderont des parts à mesure que les volumes de véhicules électriques augmentent à un CAGR de 31,91 %. Les planchers intégrés aux batteries, les barres omnibus à fort courant et les boîtiers d'onduleurs reposent tous sur de nouvelles pièces formées à froid avec des revêtements isolants et des rainures à joint torique captif. Les modèles hybrides et hybrides rechargeables compliquent la conception des assemblages car ils combinent des zones d'échappement à haute température et des compartiments de batteries refroidis à l'eau glycolée au sein d'une même architecture.

Les fixations homologuées pour la sécurité fonctionnelle ISO 26262 sont désormais livrées avec des codes de traçabilité et des têtes gravées de codes QR pour la documentation automatisée de l'angle de couple, renforçant l'attrait réglementaire qui façonne le marché du formage à froid des fixations automobiles en Amérique du Nord.

Analyse Géographique

Les États-Unis contrôlaient 84,38 % de la demande 2024, s'appuyant sur une forte concentration de lignes d'assemblage d'équipementiers dans les corridors des Grands Lacs et du Sud. Le Michigan accueille environ un tiers de la production régionale de fixations grâce aux clusters historiques d'outillage et de matrices, à la proximité des centres d'ingénierie des équipementiers et aux fonds d'incitation au niveau de l'État dépassant 1 milliard USD pour les subventions d'équipement. Les crédits de la Section 45X inclinent davantage les décisions de capacité vers les États-Unis, offrant des incitations à la production sur chaque composant formé à froid qualifié.

Le Canada maintient une position stable en tant que fournisseur intégré aux usines d'assemblage américaines. Le corridor automobile de l'Ontario bénéficie du réseau électrique à faible émission de carbone de la province, permettant aux équipementiers de collecter des crédits environnementaux, sociaux et de gouvernance pour les intrants de portée 3 à faibles émissions. Le plan de chaîne de valeur des véhicules électriques de Honda de 15 milliards CAD en Ontario stimulera les volumes de fixations pour les contrats de bacs à batteries et de boîtiers de moteurs, garantissant que le Canada reste intégral au marché du formage à froid des fixations automobiles en Amérique du Nord.

Le Mexique affiche le CAGR le plus rapide à 7,21 %, porté par 2,5 milliards USD d'investissements directs étrangers dans les pièces en 2024 visant la relocalisation des sous-assemblages de véhicules électriques. Nuevo León et Chihuahua sont en tête des annonces de nouvelles usines. La productivité ajustée aux salaires plus l'accès sans droits de douane dans le cadre de l'ACEUM incitent les fournisseurs européens et asiatiques à ancrer des lignes de frappe à froid au sud de la frontière, tandis que les acheteurs américains et canadiens recourent de plus en plus à un double approvisionnement pour se prémunir contre les perturbations de la main-d'œuvre. Les parcs industriels modernes avec des connexions intégrées au gaz naturel et à l'énergie renouvelable réduisent le délai d'installation à aussi peu que 13 mois pour les sites de formage à froid en construction neuve, renforçant la position du Mexique au sein du marché du formage à froid des fixations automobiles en Amérique du Nord.

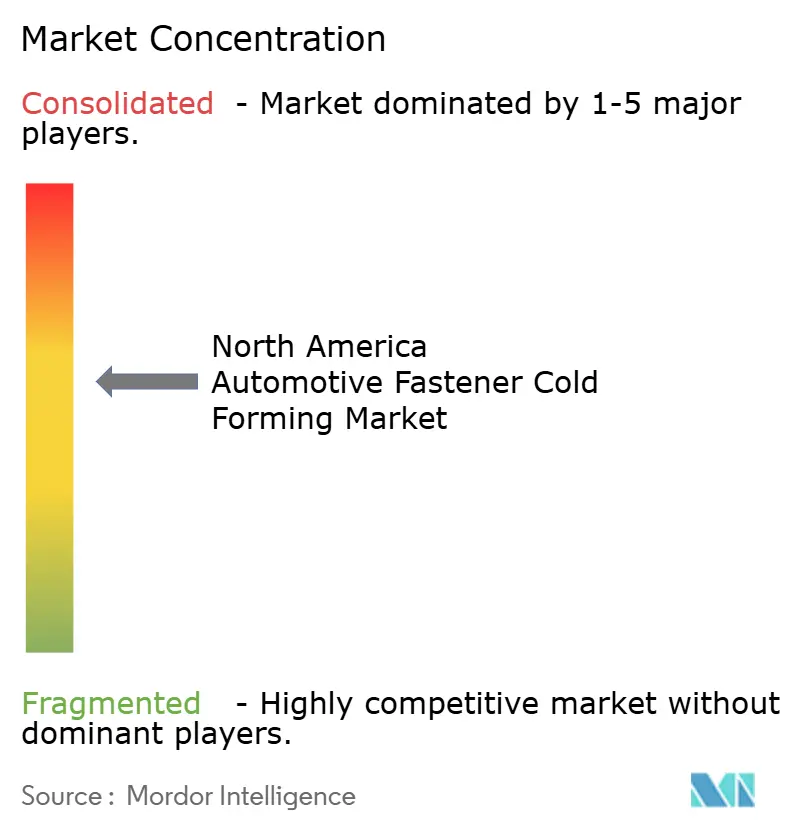

Paysage Concurrentiel

Le marché reste modérément fragmenté. Stanley Engineered Fastening intègre des pièces dans 90 % des véhicules légers vendus en Amérique du Nord et en Europe, produisant 23 milliards de pièces annuellement à partir d'un réseau mondial de plus de 100 installations. Illinois Tool Works, Acument et LISI exploitent des géométries propriétaires de formation de filets et des lignes de revêtement captives pour sécuriser des attributions de plateformes pluriannuelles.

Les thèmes stratégiques se concentrent sur l'intégration verticale — du tréfilage au traitement de surface — pour verrouiller la cohérence métallurgique et le contrôle du temps de cycle. Les fournisseurs livrent de plus en plus des systèmes de fixation complets associés à des outillages, des outils de couple et des tableaux de bord d'analyse de données, renforçant les coûts de changement dans les usines des équipementiers. Les gammes de produits spécifiques aux véhicules électriques — écrous à barillet de batterie en alliage de cuivre, rivets borgnes en aluminium avec manchons diélectriques et goujons composites hybrides — représentent des espaces à forte marge sur le marché du formage à froid des fixations automobiles en Amérique du Nord.

Les concurrents dans les adhésifs et le collage structural se profilent comme des perturbateurs technologiques, notamment dans les planchers de batteries où la distribution des contraintes favorise les lignes de collage chimique. Les acteurs établis dans les fixations répondent par des approches combinées : soudage de goujons plus assistance adhésive ou hybrides rivet-collage qui satisfont aux spécifications d'absorption d'énergie en cas de collision. L'activité de fusions et acquisitions se concentre sur les ateliers d'usinage régionaux avec une expertise en emboutissage profond, une tendance soulignée par l'acquisition de Sherex par PennEngineering en 2024 pour élargir les portefeuilles d'écrous à rivet.

Leaders du Secteur du Formage à Froid des Fixations Automobiles en Amérique du Nord

Stanley Engineered Fastening

Illinois Tool Works (ITW)

Fontana Gruppo

LISI Automotive

Würth Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2024 : PennEngineering a acquis Sherex Fastening Solutions, renforçant ses capacités de conception et d'installation d'écrous à rivet pour la carrosserie en blanc automobile et les enceintes de batteries.

- Décembre 2023 : Norm Fasteners a dévoilé un plan de 77 millions USD pour une usine de formage à froid de 33 900 mètres carrés à Bath Township, Michigan, dont le démarrage progressif est prévu jusqu'en 2026.

Périmètre du Rapport sur le Marché du Formage à Froid des Fixations Automobiles en Amérique du Nord

| Acier | Acier au Carbone |

| Acier Allié | |

| Acier Inoxydable | |

| Aluminium | |

| Laiton | |

| Titane | |

| Composites Plastiques/Polymères |

| Boulons |

| Vis |

| Écrous |

| Rivets |

| Goujons |

| Rondelles et Autres |

| Assemblage Moteur |

| Systèmes de Transmission |

| Châssis |

| Groupe Motopropulseur |

| Système de Suspension |

| Carrosserie Intérieure/Extérieure |

| Système de Freinage |

| Système de Direction |

| Composants Électriques |

| Équipementiers |

| Marché Secondaire |

| Équipementiers Automobiles |

| Fournisseurs de Rang 1 |

| Distributeurs et Assembleurs de Fixations |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Moteur à Combustion Interne |

| Électrique |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Matériau | Acier | Acier au Carbone |

| Acier Allié | ||

| Acier Inoxydable | ||

| Aluminium | ||

| Laiton | ||

| Titane | ||

| Composites Plastiques/Polymères | ||

| Par Type de Fixation | Boulons | |

| Vis | ||

| Écrous | ||

| Rivets | ||

| Goujons | ||

| Rondelles et Autres | ||

| Par Application (Sous-système du Véhicule) | Assemblage Moteur | |

| Systèmes de Transmission | ||

| Châssis | ||

| Groupe Motopropulseur | ||

| Système de Suspension | ||

| Carrosserie Intérieure/Extérieure | ||

| Système de Freinage | ||

| Système de Direction | ||

| Composants Électriques | ||

| Par Canal de Distribution | Équipementiers | |

| Marché Secondaire | ||

| Par Utilisateur Final | Équipementiers Automobiles | |

| Fournisseurs de Rang 1 | ||

| Distributeurs et Assembleurs de Fixations | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Propulsion | Moteur à Combustion Interne | |

| Électrique | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du formage à froid des fixations automobiles en Amérique du Nord ?

Le marché est évalué à 15,31 milliards USD en 2025.

À quelle vitesse la demande de fixations en aluminium croît-elle ?

Le chiffre d'affaires des fixations en aluminium devrait augmenter à un CAGR de 7,89 % entre 2025 et 2030.

Quel type de fixation connaît la croissance la plus rapide ?

Les rivets mènent la croissance avec un CAGR prévu de 6,98 % jusqu'en 2030, portés par la construction de carrosseries à matériaux mixtes.

Pourquoi le Mexique gagne-t-il des parts dans l'approvisionnement régional ?

La relocalisation dans le cadre de l'ACEUM et 2,5 milliards USD d'investissements directs étrangers en 2024 augmentent la capacité de formage à froid mexicaine à un CAGR de 7,21 %.

Dernière mise à jour de la page le: