Tamaño y Participación del Mercado de Conformado en Frío de Sujetadores Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

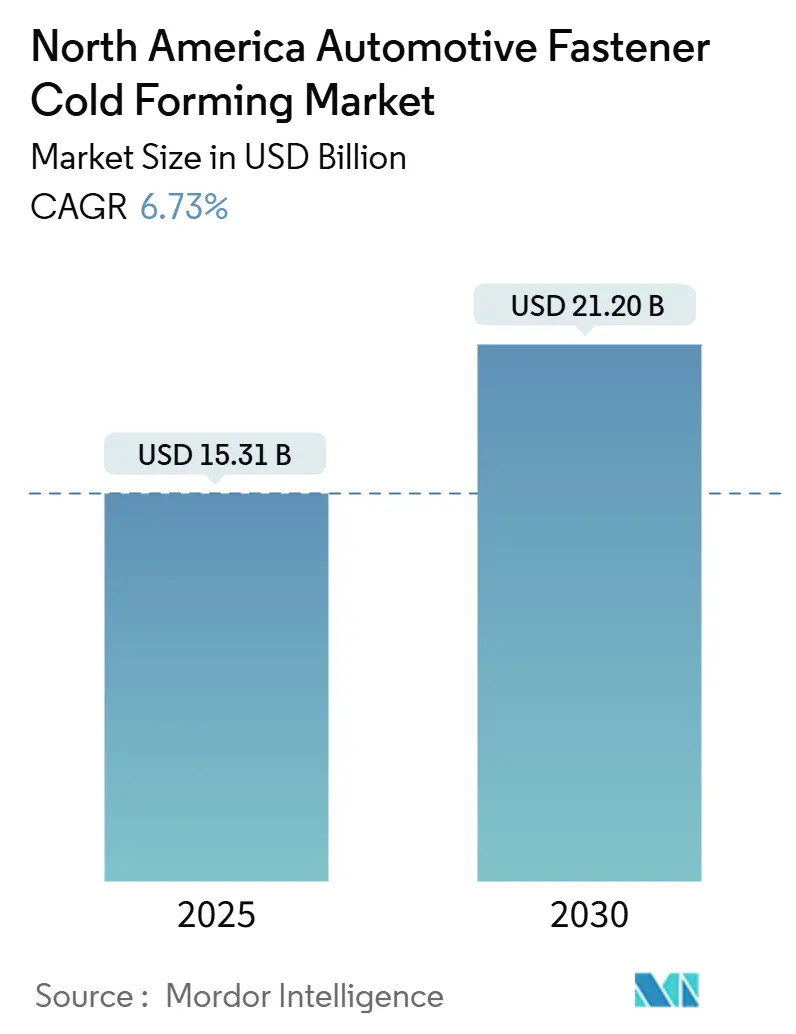

| Tamaño del Mercado (2025) | 15.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conformado en Frío de Sujetadores Automotrices de América del Norte por Mordor Intelligence

El tamaño del mercado de conformado en frío de sujetadores automotrices de América del Norte se situó en USD 15,31 mil millones en 2025 y se prevé que alcance los USD 21,20 mil millones en 2030, lo que refleja una CAGR del 6,73% entre 2025 y 2030. La sólida demanda de reposición procedente de la producción de chasis y trenes de potencia, la rápida electrificación y las estrictas normas de contenido regional están configurando el crecimiento en volumen al tiempo que fomentan la relocalización de capacidad. Los sujetadores ligeros de aluminio y magnesio están ganando participación a medida que los OEMs aceleran las arquitecturas de vehículos de materiales mixtos, incluso cuando el acero mantiene un uso generalizado en uniones de alta carga. Los incentivos fiscales para nuevas líneas de conformado en frío, la construcción de gigafábricas de baterías y los programas de reducción de defectos impulsados por inteligencia artificial están reduciendo los costos unitarios y ampliando los márgenes brutos. Por el contrario, la presión sobre los márgenes derivada de la volatilidad del alambrón de acero CHQ y la creciente brecha de habilidades en el conformado en frío de precisión continúan moderando la trayectoria ascendente del mercado de conformado en frío de sujetadores automotrices de América del Norte.

Conclusiones Clave del Informe

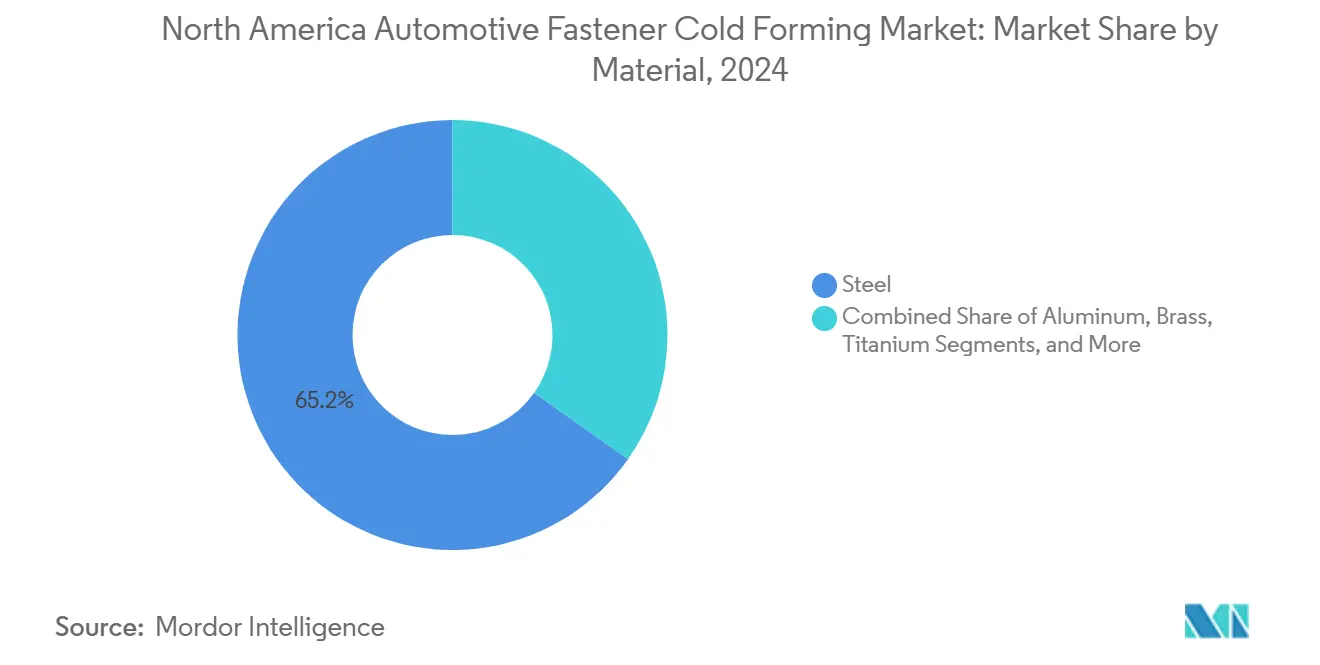

- Por material, el acero representó el 65,18% de la participación del mercado de conformado en frío de sujetadores automotrices de América del Norte en 2024; se proyecta que el aluminio se expanda a una CAGR del 7,89% hasta 2030.

- Por tipo de sujetador, los pernos representaron el 39,25% de los ingresos de 2024, mientras que los remaches registraron la CAGR proyectada más rápida, del 6,98%, hasta 2030.

- Por aplicación, el chasis capturó una participación del 30,55% en 2024, mientras que los componentes eléctricos están preparados para una CAGR del 8,65% hasta 2030.

- Por canal de distribución, las adquisiciones OEM representaron el 86,33% de las ventas de 2024; se prevé que el mercado de posventa crezca a una CAGR del 7,49% hasta 2030.

- Por usuario final, los OEMs automotrices representaron el 53,24% de la demanda en 2024; los distribuidores y ensambladores de sujetadores muestran la CAGR proyectada más alta, del 7,13%, para 2025-2030.

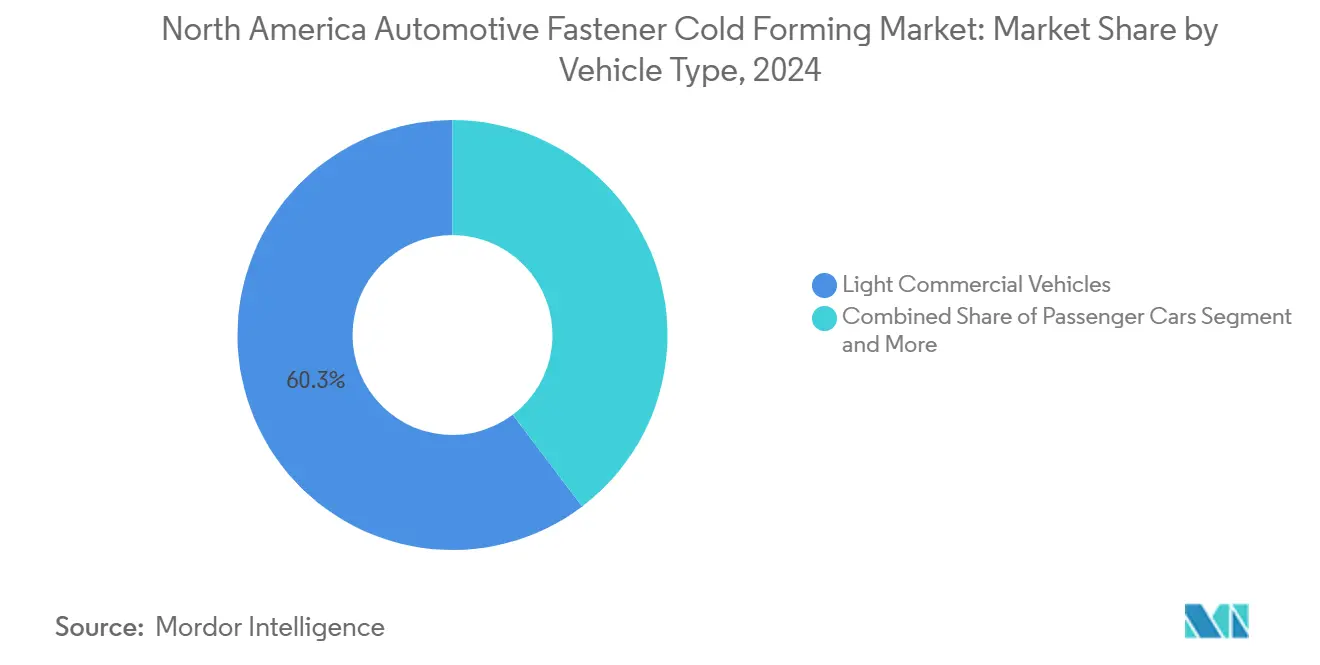

- Por tipo de vehículo, los vehículos comerciales ligeros lideraron con el 60,26% en 2024, mientras que se proyecta que los vehículos comerciales medianos y pesados avancen a una CAGR del 8,73%.

- Por propulsión, los vehículos de combustión interna retuvieron el 89,93% de las ventas de 2024; los vehículos eléctricos registrarán la CAGR más rápida, del 31,91%, hasta 2030.

- Por país, Estados Unidos controló el 84,38% del total de 2024; se proyecta que México crezca a una CAGR del 7,21%, la más rápida de la región.

Tendencias e Información del Mercado de Conformado en Frío de Sujetadores Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Chasis de Patineta para Vehículos Eléctricos | +1.5% | Estados Unidos, Ontario, Nuevo León | Mediano plazo (2-4 años) |

| Los Sujetadores Ligeros Impulsan los Cambios Automotrices | +1.2% | Estados Unidos, México, Canadá | Mediano plazo (2-4 años) |

| El USMCA Impulsa el Abastecimiento Regional | +0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Las Gigafábricas Amplían la Capacidad de Nivel 2 | +0.8% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Los Créditos Fiscales Promueven la Relocalización de Conformadoras en Frío | +0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| La Inteligencia Artificial Reduce las Tasas de Desperdicio en la Fabricación | +0.4% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Chasis de Patineta para Vehículos Eléctricos

La arquitectura de patineta integra paquetes de baterías en la trayectoria de carga principal, creando nuevos casos de uso para sujetadores ciegos estructurales, remaches autoperforantes y casquillos aislados que acomodan materiales disímiles. Los manuales de reparación de Tesla enumeran múltiples categorías de sujetadores propietarios —NeoBolts, AVBolts, remaches de bulbo— lo que subraya la combinación especializada requerida en recintos de alta tensión [1]"Procedimientos de Reparación de Colisiones del Cybertruck," Tesla, tesla.com. Los proveedores aprovechan el conformado en frío para integrar puertos de sensores y geometrías de interfaz térmica directamente en las cabezas de los sujetadores, lo que permite el diagnóstico en tiempo real de las baterías.

Impulso de los OEMs hacia Sujetadores Conformados en Frío de Aluminio y Magnesio Ligeros

Los sujetadores de aluminio y magnesio han avanzado desde un uso de nicho hasta la adopción generalizada a medida que los programas de vehículos apuntan a una reducción agresiva del peso en vacío sin comprometer la resistencia de las uniones. Los vehículos eléctricos consumen aproximadamente un 30% más de aluminio que los modelos de motor de combustión interna convencionales, lo que impulsa la demanda de sujetadores de aluminio con tratamiento superficial que superan los desafíos de la capa de óxido en los ensamblajes de baterías. Las líneas de conformado en frío se están readaptando con prensas de servomotor de mayor capacidad y químicas de lubricación refinadas para controlar el endurecimiento por deformación, mientras que los pasos de anodizado y recubrimiento de conversión garantizan la resistencia a la corrosión en uniones de metales mixtos. Los sujetadores de magnesio, antes reservados para las carreras, están ganando terreno en carcasas de engranajes y columnas de dirección gracias a su menor densidad y superior maquinabilidad, lo que eleva aún más el valor por vehículo.

Las Normas de Contenido Local del USMCA Impulsan el Abastecimiento Regional

El umbral de valor regional del 75% y el requisito de acero/aluminio norteamericano del 70% incorporados en el USMCA han acelerado la relocalización de la producción de sujetadores. Los OEMs se arriesgan a un arancel del 25% sobre los vehículos no conformes, lo que hace que el abastecimiento localizado sea obligatorio en lugar de discrecional. Las plantas de conformado en frío de Estados Unidos y Canadá se benefician de las normas de valor laboral que recompensan los salarios ≥ USD 16/hora, mientras que los productores mexicanos invierten en automatización para compensar las brechas salariales. La infraestructura de auditoría de cumplimiento se ha expandido rápidamente, y los proveedores escalonados ahora incorporan trazabilidad basada en cadena de bloques en las órdenes de compra para verificar el origen de la fusión, la certificación química y el linaje de las piezas en todo el mercado de conformado en frío de sujetadores automotrices de América del Norte [2]"Reglas de Origen Automotrices del USMCA," Comisión de Comercio Internacional de Estados Unidos, usitc.gov.

La Construcción de Gigafábricas Impulsa la Capacidad Adyacente de Nivel 2

La capacidad de baterías anunciada en América del Norte está prevista que supere los 1.200 GWh para 2030, y cada nueva gigafábrica genera un halo de plantas de herramientas y componentes de Nivel 2 dentro de un día de conducción de las líneas de ensamblaje. Se requieren sujetadores de precisión con tolerancias de ±20 µm para máquinas de apilamiento de electrodos, accesorios de soldadura de módulos y sistemas de grúas de sala limpia. Los créditos de inversión de la Sección 48C que cubren el 30% de los gastos de capital están atrayendo nuevas celdas de conformado en frío hacia Míchigan, Tennessee y Ontario, reforzando el crecimiento estructural en el mercado de conformado en frío de sujetadores automotrices de América del Norte [3]"Rastreador de Inversiones en Fabricación de Baterías," Laboratorio Nacional de Argonne, anl.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra en el Conformado en Frío de Precisión | -1.1% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Alambrón de Acero CHQ | -0.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Carga de CAPEX por Cumplimiento de CO₂ | -0.6% | California y estados CARB | Mediano plazo (2-4 años) |

| Sustitución por Adhesivos en Uniones Seleccionadas | -0.4% | Programas iniciales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada en el Conformado en Frío de Precisión

Aproximadamente 2 millones de puestos de fabricación podrían quedar sin cubrir para 2033, siendo los técnicos de configuración de matrices y los especialistas en metalurgia los más difíciles de conseguir. El conformado en frío exige una combinación de experiencia práctica y ciencia avanzada de materiales que los actuales programas de formación profesional tienen dificultades para suministrar. Las empresas han respondido con academias internas, instrucciones de trabajo guiadas por realidad aumentada y programas de patrocinio de matrícula, pero las jubilaciones continúan superando a los nuevos ingresos, creando un lastre estructural en la capacidad de expansión.

Volatilidad del Precio del Alambrón de Acero CHQ

El gasto en materias primas representa entre el 60% y el 70% del costo de los bienes vendidos en una planta típica de conformado en frío, lo que hace que los beneficios sean muy sensibles a las oscilaciones en la asignación de fusión y los precios del alambrón. Los choques de suministro de la era pandémica, los recargos energéticos y la geopolítica en curso han producido movimientos trimestrales de dos dígitos. Los actores de primer nivel cubren contratos a largo plazo vinculados a índices de chatarra metálica, pero los operadores más pequeños siguen expuestos, lo que impulsa una mayor consolidación en el mercado de conformado en frío de sujetadores automotrices de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Dominio del Acero, Aceleración del Aluminio

El acero retuvo el 65,18% de la participación del mercado de conformado en frío de sujetadores automotrices de América del Norte en 2024, anclado por las aplicaciones de chasis de alta carga y tren de potencia. Mientras tanto, los sujetadores de aluminio lograron la trayectoria de crecimiento más alta con una CAGR del 7,89% a medida que los OEMs avanzan en carcasas de baterías ligeras y placas térmicas. El contenido de acero aleado aumenta gradualmente en las uniones de suspensión que deben soportar el creciente peso en vacío de las furgonetas eléctricas. La adopción de acero inoxidable aumenta en piezas de escape y apariencia, aunque el mayor costo del lingote limita el volumen. Por cada 10 kWh de capacidad de batería, la demanda de sujetadores de aluminio añade un valor incremental de USD 32 en la lista de materiales, impulsando la expansión sostenida del mercado de conformado en frío de sujetadores automotrices de América del Norte.

Los mandatos de los OEMs para el contenido reciclado y los sistemas de chatarra de ciclo cerrado están alterando las especificaciones de adquisición. Los proveedores ahora garantizan un 25% de acero reciclado posconsumo y hasta un 70% de aluminio reciclado para números de pieza seleccionados. Las aplicaciones de magnesio siguen siendo de nicho, pero están avanzando en cubiertas de cajas de transferencia y carcasas de dirección, donde el ahorro de peso se traduce directamente en mayor autonomía para las camionetas eléctricas.

Por Tipo de Sujetador: Los Pernos Lideran, los Remaches Surgen

Los pernos generaron el 39,25% de los ingresos de 2024 y continúan dominando los ensamblajes de soportes de motor y largueros de bastidor. Sin embargo, los remaches ciegos autoperforantes y estructurales muestran la adopción más rápida con una CAGR del 6,98% a medida que los programas de carrocería en blanco de materiales mixtos sustituyen las soldaduras de estampado por sujetadores conformados en frío. Los diseños de juntas de sellado integradas y cabezas con arandela cautiva ahora salen directamente de las conformadoras de seis matrices, reduciendo el mecanizado secundario.

Los tornillos formadores de rosca aseguran conectores moldeados y módulos de infoentretenimiento, mientras que los espárragos siguen siendo cruciales para las uniones de culata y colector de escape. Las arandelas, espaciadores y sujetadores de clip especializados abordan los requisitos de ruido, vibración y aspereza y de expansión térmica en los paquetes de vehículos eléctricos. Estos diseños en evolución refuerzan la diversidad de la demanda en el mercado de conformado en frío de sujetadores automotrices de América del Norte.

Por Aplicación: Fortaleza del Chasis, Innovación Eléctrica

Los ensamblajes de chasis representaron el 30,55% de los ingresos de 2024, ya que los OEMs dependían de pernos de grado 10.9 y 12.9 para estructuras de travesaños. Los componentes eléctricos crecen más rápido, avanzando a una CAGR del 8,65% impulsados por clips de barras colectoras de alta tensión, espárragos de sensores y remaches de blindaje electromagnético. Las cubiertas de las bandejas de baterías requieren remaches ciegos de cabeza plana que eviten la intrusión en los canales de refrigerante, lo que ilustra la importancia que se otorga al control de la geometría en los blancos conformados en frío.

Los segmentos de motor y transmisión siguen siendo importantes incluso cuando los volúmenes de motor de combustión interna se estabilizan; los trenes de potencia híbridos añaden nuevas familias de uniones para conjuntos de transmisión de accionamiento eléctrico y carcasas de inversores. Los sistemas de frenos y dirección adoptan sujetadores de acero recubiertos de zinc-níquel para superar las pruebas de corrosión cíclica en entornos urbanos con sal, lo que ayuda al mercado de conformado en frío de sujetadores automotrices de América del Norte a capturar valor en hardware crítico para la seguridad.

Por Canal de Distribución: Los OEMs Mantienen la Escala, la Posventa Gana Velocidad

Las compras OEM impulsaron el 86,33% de los envíos de 2024 a través de contratos de compra dirigida y programas de inventario gestionado por el proveedor. Los portales de reabastecimiento automatizado ahora intercambian señales de intercambio electrónico de datos cada 30 minutos con los centros de secuenciación de Nivel 1, manteniendo los días de inventario por debajo de cinco para los números de pieza de alto volumen. El mercado de posventa, aunque menor en términos absolutos, supera con una CAGR del 7,49% a medida que el parque de vehículos envejece y las tiendas de comercio electrónico para aficionados almacenan remaches de paneles de carrocería propietarios y sujetadores de infoentretenimiento.

Los gemelos digitales de las plataformas de vehículos agilizan la búsqueda de piezas, impulsando las ventas complementarias para los talleres de reparación de colisiones. Mientras tanto, los distribuidores de servicio completo se diferencian mediante consultoría de auditoría de par y servicios de preparación de kits que se envían directamente a las estaciones de trabajo de los técnicos, acortando el tiempo de ciclo en el taller y aumentando los ingresos por orden de reparación dentro del mercado de conformado en frío de sujetadores automotrices de América del Norte.

Por Usuario Final: Supremacía de los OEMs, Expansión de los Distribuidores

El consumo directo por parte de los fabricantes de vehículos alcanzó el 53,24% en 2024, lo que refleja la estrecha integración de la ingeniería de sujetadores en los calendarios de lanzamiento de plataformas. Los distribuidores y ensambladores son los usuarios finales de más rápido crecimiento, proyectados a una CAGR del 7,13%, a medida que los proveedores de Nivel 2 externalizan la preparación de kits y el preensamblaje en pequeños lotes de conjuntos de sujetadores complejos. Los proyectos externalizados de análisis de valor/ingeniería de valor desplazan aún más la demanda hacia intermediarios ricos en servicios que mantienen laboratorios de pruebas de par acreditados según ISO 17025.

Los módulos de Nivel 1, desde marcos de asientos hasta carcasas de cámaras, utilizan sujetadores suministrados por el proveedor empaquetados en secuencia según el lado de la puerta, el acabado del vehículo y la variante de número de identificación del vehículo. A medida que proliferan las plataformas de vehículos modulares, los perfiles de usuarios finales se diversifican, estabilizando aún más los flujos de volumen en el mercado de conformado en frío de sujetadores automotrices de América del Norte.

Por Tipo de Vehículo: Los Vehículos Comerciales Toman la Delantera

Los vehículos comerciales ligeros generaron el 60,26% de los ingresos de 2024, impulsados por el lanzamiento de furgonetas eléctricas de última milla. Los camiones medianos y pesados crecen más rápido con una CAGR del 8,73% a medida que los estados exigen transporte de carga de cero emisiones dentro de las zonas urbanas. Los chasis eléctricos de clase 6 con doble motor requieren aproximadamente un 23% más de sujetadores en peso que los equivalentes diésel porque los recintos de baterías añaden hardware de montaje y refrigeración.

Los automóviles de pasajeros, aunque con una participación en declive, mantienen un volumen de demanda estable porque las cajas de baterías integradas y los subchasis de aluminio introducen cada uno nuevas familias de uniones. Los objetivos de electrificación de flotas de empresas de paquetería y bebidas continúan elevando la demanda de vehículos comerciales, asegurando la estabilidad a largo plazo del mercado de conformado en frío de sujetadores automotrices de América del Norte.

Por Propulsión: Persistencia del Motor de Combustión Interna, Aceleración Eléctrica

Las plataformas de combustión interna representaron el 89,93% de los envíos de 2024, pero cederán participación a medida que los volúmenes de vehículos eléctricos aumenten a una CAGR del 31,91%. Los pisos integrados con baterías, las barras colectoras de alta corriente y las carcasas de inversores dependen de piezas novedosas conformadas en frío con recubrimientos aislantes y ranuras para juntas tóricas cautivas. Los modelos híbridos y enchufables complican el diseño de las uniones porque combinan zonas de escape de alta temperatura y compartimentos de baterías refrigerados con agua y glicol dentro de una misma arquitectura.

Los sujetadores certificados para la seguridad funcional ISO 26262 ahora vienen con códigos de trazabilidad y cabezas grabadas con código QR para la documentación automatizada del ángulo de par, reforzando el impulso regulatorio que da forma al mercado de conformado en frío de sujetadores automotrices de América del Norte.

Análisis Geográfico

Estados Unidos controló el 84,38% de la demanda de 2024, aprovechando una densa concentración de líneas de ensamblaje OEM en los corredores de los Grandes Lagos y del Sur. Míchigan alberga aproximadamente un tercio de la producción regional de sujetadores gracias a los clústeres heredados de herramientas y matrices, la proximidad a los centros de ingeniería de los OEMs y los fondos de incentivos estatales que superan los USD 1.000 millones en subvenciones para equipos. Los créditos de la Sección 45X inclinan aún más las decisiones de capacidad hacia Estados Unidos, proporcionando incentivos de producción en cada componente conformado en frío calificado.

Canadá mantiene una posición estable como proveedor integrado de las plantas de ensamblaje estadounidenses. El corredor automotriz de Ontario se beneficia de la red eléctrica de baja emisión de carbono de la provincia, lo que permite a los OEMs recopilar créditos de sostenibilidad ambiental, social y de gobernanza por insumos de alcance 3 de bajas emisiones. El plan de cadena de valor de vehículos eléctricos de Honda por CAD 15.000 millones en Ontario estimulará los volúmenes de sujetadores para contratos de bandejas de baterías y carcasas de motores, asegurando que Canadá siga siendo parte integral del mercado de conformado en frío de sujetadores automotrices de América del Norte.

México registra la CAGR más rápida con un 7,21%, impulsada por USD 2.500 millones en inversión extranjera directa en piezas durante 2024 destinada a la relocalización de subensamblajes de vehículos eléctricos. Nuevo León y Chihuahua lideran los anuncios de nuevas plantas. La productividad ajustada por salarios más el acceso libre de aranceles bajo el USMCA está impulsando a los proveedores europeos y asiáticos a anclar líneas de conformado en frío al sur de la frontera, mientras que los compradores estadounidenses y canadienses recurren cada vez más a la doble fuente de suministro para cubrir las interrupciones laborales. Los modernos parques industriales con conexiones integradas de gas natural y energía renovable están reduciendo el tiempo de instalación a tan solo 13 meses para los sitios de conformado en frío de nueva construcción, fortaleciendo la posición de México dentro del mercado de conformado en frío de sujetadores automotrices de América del Norte.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Stanley Engineered Fastening integra piezas en el 90% de los vehículos ligeros vendidos en América del Norte y Europa, produciendo 23.000 millones de piezas anuales desde una red global de más de 100 instalaciones. Illinois Tool Works, Acument y LISI aprovechan geometrías propietarias de formación de roscas y líneas de recubrimiento cautivas para asegurar adjudicaciones de plataformas plurianuales.

Los temas estratégicos se centran en la integración vertical —desde el trefilado de alambre hasta el tratamiento superficial— para garantizar la consistencia metalúrgica y el control del tiempo de ciclo. Los proveedores entregan cada vez más sistemas de sujeción completos combinados con accesorios, herramientas de par y paneles de análisis de datos, aumentando los costos de cambio en las plantas OEM. Las líneas de productos específicas para vehículos eléctricos —tuercas de barril de batería de aleación de cobre, remaches ciegos de aluminio con manguitos dieléctricos y espárragos compuestos híbridos— representan espacios de alto margen sin explotar en el mercado de conformado en frío de sujetadores automotrices de América del Norte.

Los competidores de adhesivos y unión estructural se perfilan como disruptores tecnológicos, especialmente en las cubiertas de baterías donde la distribución de tensiones favorece las líneas de unión química. Los titulares del sector de sujetadores responden con enfoques combinados: soldadura de espárragos más asistencia adhesiva o híbridos de remache-unión que cumplen las especificaciones de absorción de energía en colisiones. La actividad de fusiones y adquisiciones se centra en talleres de mecanizado regionales con profunda experiencia en embutición profunda, una tendencia subrayada por la adquisición de Sherex por parte de PennEngineering en 2024 para ampliar las carteras de tuercas de remache.

Líderes de la Industria de Conformado en Frío de Sujetadores Automotrices de América del Norte

Stanley Engineered Fastening

Illinois Tool Works (ITW)

Fontana Gruppo

LISI Automotive

Würth Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: PennEngineering adquirió Sherex Fastening Solutions, mejorando sus capacidades de diseño e instalación de tuercas de remache para carrocería en blanco automotriz y recintos de baterías.

- Diciembre de 2023: Norm Fasteners presentó un plan de USD 77 millones para una planta de conformado en frío de 33.910 metros cuadrados en Bath Township, Míchigan, programada para un arranque por fases hasta 2026.

Alcance del Informe del Mercado de Conformado en Frío de Sujetadores Automotrices de América del Norte

| Acero | Acero al Carbono |

| Acero Aleado | |

| Acero Inoxidable | |

| Aluminio | |

| Latón | |

| Titanio | |

| Compuestos de Plástico/Polímero |

| Pernos |

| Tornillos |

| Tuercas |

| Remaches |

| Espárragos |

| Arandelas y Otros |

| Ensamblaje de Motor |

| Sistemas de Transmisión |

| Chasis |

| Tren de Potencia |

| Sistema de Suspensión |

| Carrocería Interior/Exterior |

| Sistema de Frenos |

| Sistema de Dirección |

| Componentes Eléctricos |

| OEM |

| Posventa |

| OEMs Automotrices |

| Proveedores de Nivel 1 |

| Distribuidores y Ensambladores de Sujetadores |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Eléctrico |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Material | Acero | Acero al Carbono |

| Acero Aleado | ||

| Acero Inoxidable | ||

| Aluminio | ||

| Latón | ||

| Titanio | ||

| Compuestos de Plástico/Polímero | ||

| Por Tipo de Sujetador | Pernos | |

| Tornillos | ||

| Tuercas | ||

| Remaches | ||

| Espárragos | ||

| Arandelas y Otros | ||

| Por Aplicación (Subsistema del Vehículo) | Ensamblaje de Motor | |

| Sistemas de Transmisión | ||

| Chasis | ||

| Tren de Potencia | ||

| Sistema de Suspensión | ||

| Carrocería Interior/Exterior | ||

| Sistema de Frenos | ||

| Sistema de Dirección | ||

| Componentes Eléctricos | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Usuario Final | OEMs Automotrices | |

| Proveedores de Nivel 1 | ||

| Distribuidores y Ensambladores de Sujetadores | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conformado en frío de sujetadores automotrices de América del Norte?

El mercado está valorado en USD 15,31 mil millones en 2025.

¿Qué tan rápido está creciendo la demanda de sujetadores de aluminio?

Se proyecta que los ingresos por sujetadores de aluminio aumenten a una CAGR del 7,89% entre 2025 y 2030.

¿Qué tipo de sujetador se está expandiendo más rápidamente?

Los remaches lideran el crecimiento con una CAGR proyectada del 6,98% hasta 2030, impulsados por la construcción de carrocerías de materiales mixtos.

¿Por qué México está ganando participación en el suministro regional?

La relocalización bajo el USMCA y USD 2.500 millones de inversión extranjera directa en 2024 están elevando la capacidad de conformado en frío mexicana a una CAGR del 7,21%.

Última actualización de la página el: