Tamanho e Participação do Mercado de Conformação a Frio de Fixadores Automotivos na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

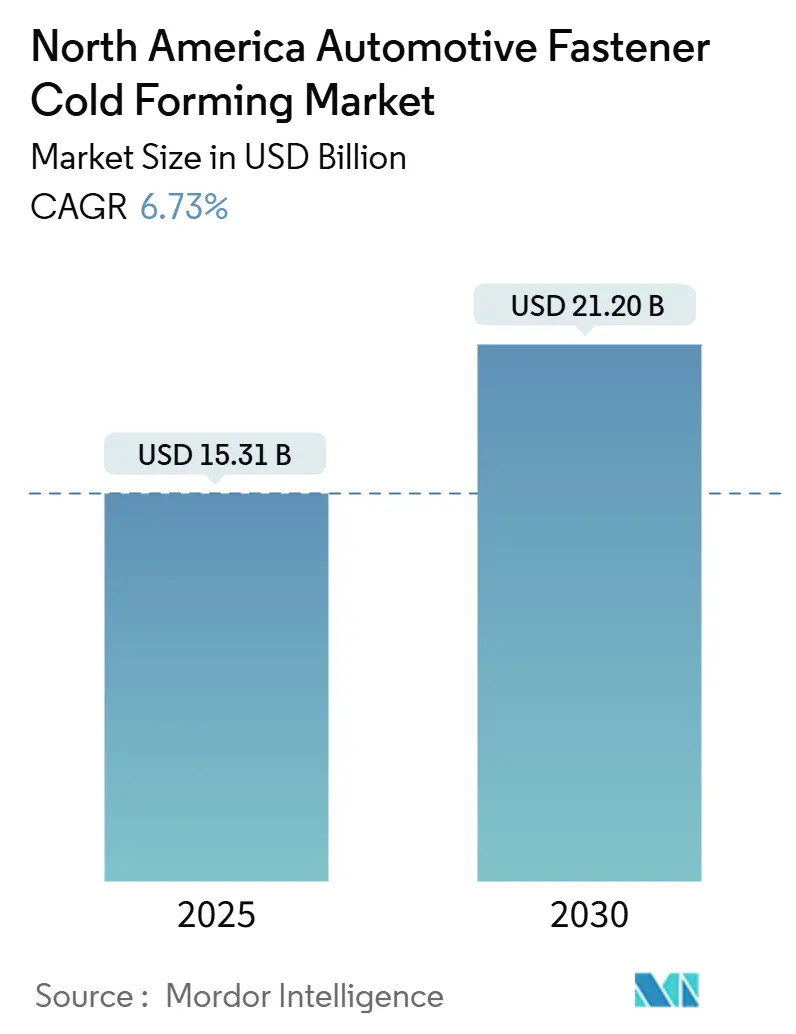

| Tamanho do Mercado (2025) | 15.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conformação a Frio de Fixadores Automotivos na América do Norte por Mordor Intelligence

O tamanho do mercado de conformação a frio de fixadores automotivos na América do Norte foi de USD 15,31 bilhões em 2025 e está previsto para atingir USD 21,20 bilhões até 2030, refletindo um CAGR de 6,73% de 2025 a 2030. A forte demanda de reposição proveniente da produção de chassis e trem de força, a rápida eletrificação e as rígidas regras de conteúdo regional estão moldando o crescimento de volume, ao mesmo tempo em que incentivam a internalização de capacidade produtiva. Fixadores leves de alumínio e magnésio estão ganhando participação à medida que os OEMs aceleram arquiteturas de veículos com materiais mistos, mesmo que o aço mantenha uso generalizado em juntas de alta carga. Incentivos fiscais para novas linhas de conformação a frio, a expansão de gigafábricas de baterias e programas de redução de defeitos baseados em IA estão reduzindo os custos unitários e ampliando as margens brutas. Por outro lado, a pressão sobre as margens decorrente da volatilidade do fio-máquina de aço CHQ e da crescente escassez de mão de obra qualificada em conformação a frio de precisão continuam a moderar a trajetória ascendente do mercado de conformação a frio de fixadores automotivos na América do Norte.

Principais Conclusões do Relatório

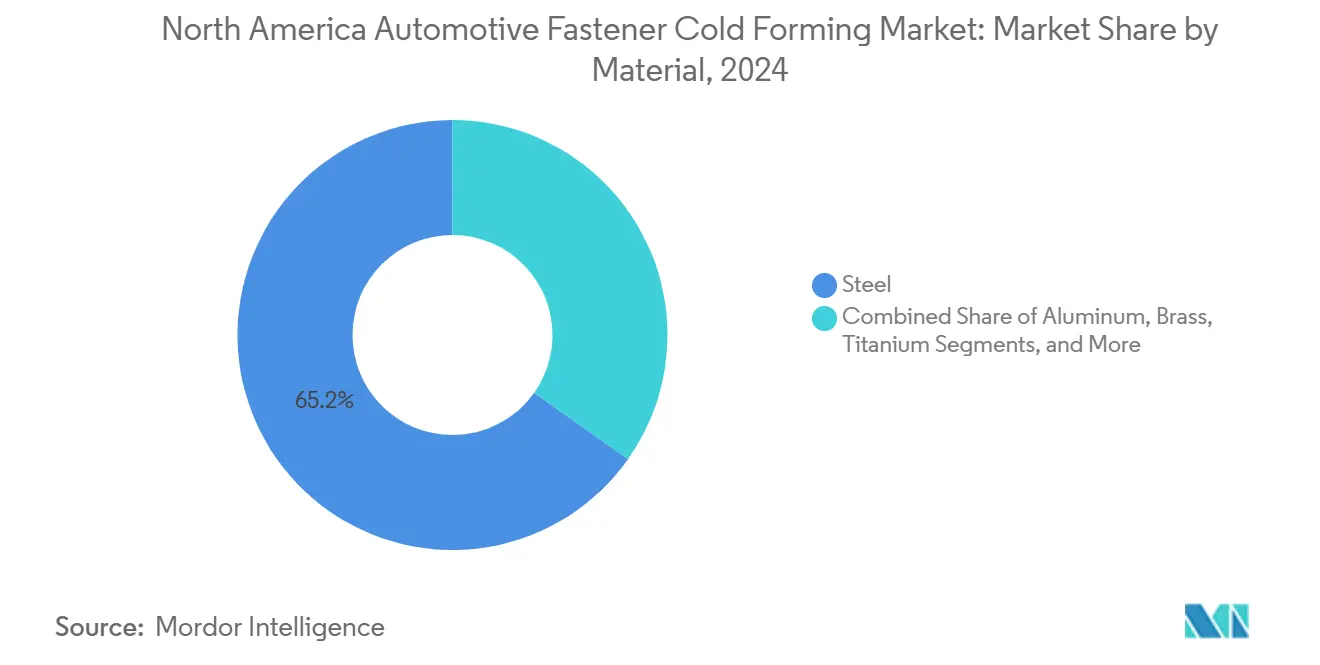

- Por material, o aço deteve 65,18% da participação do mercado de conformação a frio de fixadores automotivos na América do Norte em 2024; o alumínio está projetado para expandir a um CAGR de 7,89% até 2030.

- Por tipo de fixador, os parafusos responderam por 39,25% da receita de 2024, enquanto os rebites registraram o CAGR projetado mais rápido, de 6,98%, até 2030.

- Por aplicação, o chassis capturou uma participação de 30,55% em 2024, ao passo que os componentes elétricos estão posicionados para um CAGR de 8,65% até 2030.

- Por canal de distribuição, as aquisições OEM comandaram 86,33% das vendas de 2024; o mercado de pós-venda está previsto para crescer a um CAGR de 7,49% até 2030.

- Por usuário final, os OEMs automotivos representaram 53,24% da demanda em 2024; distribuidores e montadores de fixadores apresentam o CAGR projetado mais alto, de 7,13%, para 2025-2030.

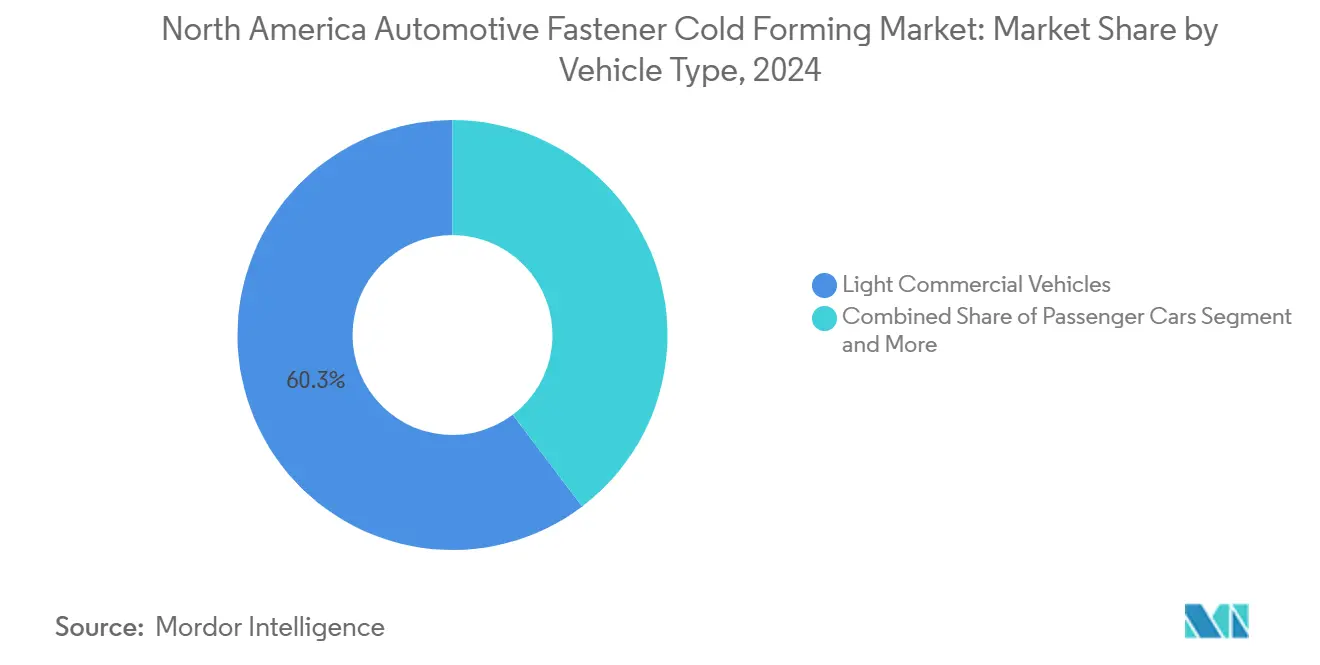

- Por tipo de veículo, os veículos comerciais leves lideraram com 60,26% em 2024, enquanto os veículos comerciais médios e pesados estão projetados para avançar a um CAGR de 8,73%.

- Por propulsão, os veículos de combustão interna retiveram 89,93% das vendas de 2024; os veículos elétricos registrarão o CAGR mais rápido, de 31,91%, até 2030.

- Por país, os Estados Unidos controlaram 84,38% do total de 2024; o México está projetado para crescer a um CAGR de 7,21%, o mais rápido da região.

Tendências e Perspectivas do Mercado de Conformação a Frio de Fixadores Automotivos na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada do Chassis Skateboard para VEs | +1.5% | Estados Unidos, Ontário, Nuevo León | Médio prazo (2 a 4 anos) |

| Fixadores Leves Impulsionam Mudanças Automotivas | +1.2% | Estados Unidos, México, Canadá | Médio prazo (2 a 4 anos) |

| O USMCA Impulsiona o Abastecimento Regional | +0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Gigafábricas Expandem a Capacidade de Nível 2 | +0.8% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Créditos Fiscais Promovem a Internalização de Conformadoras a Frio | +0.6% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| A IA Reduz as Taxas de Refugo na Fabricação | +0.4% | América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada do Chassis Skateboard para VEs

A arquitetura skateboard integra pacotes de baterias ao caminho de carga primário, criando novos casos de uso para fixadores cegos estruturais, rebites autoperfurantes e buchas isoladas que acomodam materiais dissimilares. Os manuais de reparo da Tesla listam múltiplas categorias de fixadores proprietários — NeoBolts, AVBolts, rebites bulbo — ressaltando o mix especializado exigido em invólucros de alta tensão [1]"Procedimentos de Reparo de Colisão do Cybertruck," Tesla, tesla.com. Os fornecedores utilizam a conformação a frio para incorporar portas de sensores e geometrias de interface térmica diretamente nas cabeças dos fixadores, suportando diagnósticos de bateria em tempo real.

Pressão dos OEMs por Fixadores Conformados a Frio de Al e Mg Leves

Os fixadores de alumínio e magnésio avançaram do uso de nicho para a adoção generalizada à medida que os programas de veículos visam uma redução agressiva do peso em ordem de marcha sem comprometer a resistência das juntas. Os veículos elétricos consomem aproximadamente 30% mais alumínio do que os modelos ICE convencionais, impulsionando a demanda por fixadores de Al com tratamento superficial que superam os desafios da camada de óxido em conjuntos de baterias. As linhas de conformação a frio estão sendo reequipadas com prensas servo de maior capacidade e químicas de lubrificação refinadas para controlar o encruamento, enquanto as etapas de anodização e revestimento de conversão garantem resistência à corrosão em juntas de metais mistos. Os fixadores de magnésio, antes reservados para o automobilismo, estão ganhando espaço em carcaças de engrenagens e colunas de direção devido à menor densidade e superior usinabilidade, elevando ainda mais o valor por veículo.

Regras de Conteúdo Local do USMCA Impulsionando o Abastecimento Regional

O limite de valor regional de 75% e o requisito de 70% de aço/alumínio norte-americano incorporados no USMCA aceleraram a aproximação da produção de fixadores. Os OEMs arriscam uma tarifa de 25% sobre veículos não conformes, tornando o abastecimento localizado obrigatório e não discricionário. As plantas de conformação a frio dos Estados Unidos e do Canadá se beneficiam das regras de valor de mão de obra que recompensam salários ≥ USD 16/hora, enquanto os produtores mexicanos investem em automação para compensar as diferenças salariais. A infraestrutura de auditoria de conformidade expandiu-se rapidamente, e os fornecedores de nível intermediário agora incorporam rastreabilidade baseada em blockchain nas ordens de compra para verificar a origem do fundido, a certificação química e a procedência das peças em todo o mercado de conformação a frio de fixadores automotivos na América do Norte [2]"Regras de Origem Automotivas do USMCA," Comissão de Comércio Internacional dos Estados Unidos, usitc.gov.

Expansão de Gigafábricas Impulsionando a Capacidade Adjacente de Nível 2

A capacidade de baterias anunciada para a América do Norte está prevista para superar 1.200 GWh até 2030, e cada nova gigafábrica desencadeia um halo de ferramentaria de Nível 2 e plantas de componentes dentro de um dia de viagem das linhas de montagem. Fixadores de precisão com tolerância de ±20 µm são necessários para máquinas de empilhamento de eletrodos, dispositivos de soldagem de módulos e sistemas de guindaste em salas limpas. Os créditos de investimento da Seção 48C, cobrindo 30% das despesas de capital, estão atraindo novas células de conformação a frio para Michigan, Tennessee e Ontário, reforçando o crescimento estrutural no mercado de conformação a frio de fixadores automotivos na América do Norte [3]"Rastreador de Investimentos em Fabricação de Baterias," Laboratório Nacional de Argonne, anl.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra em Conformação a Frio de Precisão | -1.1% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Fio-Máquina de Aço CHQ | -0.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Ônus de CAPEX para Conformidade com CO₂ | -0.6% | Califórnia e estados CARB | Médio prazo (2 a 4 anos) |

| Substituição por Adesivos em Juntas Selecionadas | -0.4% | Programas iniciais de VEs | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Conformação a Frio de Precisão

Aproximadamente 2 milhões de postos de trabalho na manufatura poderiam permanecer sem preenchimento até 2033, com técnicos de configuração de matrizes e especialistas em metalurgia entre os mais difíceis de encontrar. A conformação a frio exige uma combinação de experiência prática e ciência avançada de materiais que os atuais programas de formação profissional têm dificuldade em suprir. As empresas responderam com academias internas, instruções de trabalho guiadas por RA e programas de patrocínio de mensalidades, mas as aposentadorias continuam a superar os novos ingressantes, criando um obstáculo estrutural à expansão da capacidade.

Volatilidade do Preço do Fio-Máquina de Aço CHQ

Os gastos com matéria-prima representam 60 a 70% do CPV em uma planta típica de conformação a frio, deixando os lucros altamente sensíveis às oscilações na alocação de fundidos e nos preços do fio-máquina. Os choques de oferta da era pandêmica, os sobretaxas de energia e a geopolítica em curso produziram movimentos trimestrais de dois dígitos. Os players de topo fazem hedge com contratos de longo prazo vinculados a índices de sucata metálica, mas os operadores menores permanecem expostos, impulsionando uma maior consolidação no mercado de conformação a frio de fixadores automotivos na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Aço, Aceleração do Alumínio

O aço reteve 65,18% da participação do mercado de conformação a frio de fixadores automotivos na América do Norte em 2024, ancorado por aplicações de chassis e trem de força de alta carga. Enquanto isso, os fixadores de alumínio alcançaram a maior trajetória de crescimento, com um CAGR de 7,89%, à medida que os OEMs avançam em invólucros leves de baterias e placas térmicas. O conteúdo de aço-liga aumenta gradualmente nas juntas de suspensão que devem suportar o crescente peso em ordem de marcha de vans elétricas. A adoção de aço inoxidável cresce em peças de escapamento e de aparência, embora o maior custo do lingote limite o volume. Para cada 10 kWh de capacidade de bateria, a demanda por fixadores de alumínio adiciona um valor incremental de USD 32 na lista de materiais, alimentando a expansão sustentada do mercado de conformação a frio de fixadores automotivos na América do Norte.

Os mandatos dos OEMs para conteúdo reciclado e sistemas de sucata em circuito fechado estão alterando as especificações de aquisição. Os fornecedores agora garantem 25% de aço reciclado pós-consumo (PCR) e até 70% de alumínio reciclado para números de peças selecionados. As aplicações de magnésio permanecem de nicho, mas estão avançando em tampas de caixas de transferência e carcaças de direção, onde a economia de peso se traduz diretamente em extensão de autonomia para caminhonetes elétricas.

Por Tipo de Fixador: Parafusos Lideram, Rebites em Alta

Os parafusos geraram 39,25% da receita de 2024 e continuam a dominar os conjuntos de suporte de motor e longarinas de chassi. No entanto, os rebites autoperfurantes e cegos estruturais mostram a adoção mais rápida, com um CAGR de 6,98%, à medida que os programas de carroceria em branco com materiais mistos substituem soldas de estampagem por fixadores conformados a frio. Gaxetas de vedação integradas e designs de cabeça com arruela cativa agora saem diretamente de cabeçotes de seis matrizes, reduzindo a usinagem secundária.

Os parafusos formadores de rosca fixam conectores moldados e módulos de infoentretenimento, enquanto os pinos permanecem cruciais para juntas de cabeçote de cilindro e coletor de escapamento. Arruelas, espaçadores e fixadores de clipe especializados atendem aos requisitos de NVH e expansão térmica em pacotes de VEs. Esses designs em evolução reforçam a diversidade de demanda em todo o mercado de conformação a frio de fixadores automotivos na América do Norte.

Por Aplicação: Resistência do Chassis, Inovação Elétrica

Os conjuntos de chassis responderam por 30,55% da receita de 2024, pois os OEMs dependiam de parafusos grau 10.9 e 12.9 para estruturas de travessas. Os componentes elétricos crescem mais rapidamente, avançando a um CAGR de 8,65% com base em clipes de barramento de alta tensão, pinos de sensores e rebites de blindagem EMI. As tampas de bandejas de bateria requerem rebites cegos de cabeça rasa que evitam intrusão nos canais de refrigerante, ilustrando o valor atribuído ao controle de geometria em blanks conformados a frio.

Os segmentos de motor e transmissão permanecem importantes mesmo com o platô dos volumes ICE; os trens de força híbridos adicionam novas famílias de juntas para conjuntos de engrenagens de acionamento elétrico e invólucros de inversores. Os sistemas de freio e direção adotam fixadores de aço revestidos com zinco-níquel para atender aos testes de corrosão cíclica em ambientes urbanos com névoa salina, ajudando o mercado de conformação a frio de fixadores automotivos na América do Norte a capturar valor em hardware de segurança crítica.

Por Canal de Distribuição: OEM Mantém Escala, Pós-venda Ganha Velocidade

As aquisições OEM impulsionaram 86,33% das remessas de 2024 por meio de contratos de compra dirigida e programas VMI. Os portais de reabastecimento automatizado agora trocam sinais EDI a cada 30 minutos com os centros de sequenciamento de Nível 1, mantendo os dias de estoque abaixo de cinco para números de peças de alto volume. O mercado de pós-venda, embora menor em termos absolutos, supera com um CAGR de 7,49% à medida que o parque de veículos envelhece e as lojas de e-commerce para consumidores finais estocam rebites proprietários de painéis de carroceria e fixadores de infoentretenimento.

Os gêmeos digitais das plataformas de veículos simplificam a pesquisa de peças, impulsionando as vendas complementares para oficinas de reparo de colisão. Enquanto isso, os distribuidores de serviço completo se diferenciam por meio de consultoria de auditoria de torque e serviços de kitting que enviam diretamente para as estações de trabalho dos técnicos, reduzindo o tempo de ciclo da baia de serviço e aumentando a receita por ordem de reparo no mercado de conformação a frio de fixadores automotivos na América do Norte.

Por Usuário Final: Supremacia dos OEMs, Expansão dos Distribuidores

O consumo direto pelos fabricantes de veículos atingiu 53,24% em 2024, refletindo a estreita integração da engenharia de fixadores nos calendários de lançamento de plataformas. Os distribuidores e montadores são os usuários finais de crescimento mais rápido, projetados a um CAGR de 7,13%, à medida que os fornecedores de Nível 2 terceirizam o kitting e a pré-montagem em pequenos lotes de conjuntos complexos de fixadores. Os projetos de VAVE (análise de valor/engenharia de valor) terceirizados deslocam ainda mais a demanda para intermediários ricos em serviços que mantêm laboratórios de teste de torque acreditados pela ISO 17025.

Os módulos de Nível 1, desde estruturas de assentos até invólucros de câmeras, utilizam fixadores fornecidos pelo fornecedor embalados em sequência de acordo com o lado da porta, o acabamento do veículo e a variante de VIN. À medida que as plataformas de veículos modulares proliferam, os perfis de usuários finais se diversificam, estabilizando ainda mais os fluxos de volume em todo o mercado de conformação a frio de fixadores automotivos na América do Norte.

Por Tipo de Veículo: Veículos Comerciais à Frente

Os veículos comerciais leves geraram 60,26% da receita de 2024, impulsionados pelos lançamentos de vans elétricas para entrega de última milha. Os caminhões médios e pesados crescem mais rapidamente, com um CAGR de 8,73%, à medida que os estados exigem frete de zero emissões em zonas urbanas. Os chassis elétricos de classe 6 com motor duplo requerem aproximadamente 23% mais fixadores em peso do que os equivalentes a diesel, porque os invólucros de bateria adicionam hardware de montagem e refrigeração.

Os automóveis de passeio, embora em declínio de participação, mantêm volume de demanda estável porque as caixas de bateria integradas e as subestruturas de alumínio introduzem novas famílias de juntas. As metas de eletrificação de frotas de empresas de encomendas e bebidas continuam a elevar a demanda por veículos comerciais, garantindo estabilidade de longo prazo para o mercado de conformação a frio de fixadores automotivos na América do Norte.

Por Propulsão: Persistência do ICE, Aceleração Elétrica

As plataformas de combustão interna representaram 89,93% das remessas de 2024, mas cederão participação à medida que os volumes de VEs aumentem a um CAGR de 31,91%. Os pisos integrados com baterias, os barramentos de alta corrente e os invólucros de inversores dependem de peças novas conformadas a frio com revestimentos isolantes e ranhuras para O-ring cativo. Os modelos híbridos e híbridos plug-in complicam o design das juntas porque combinam zonas de escapamento de alta temperatura e compartimentos de bateria resfriados a água-glicol em uma única arquitetura.

Os fixadores classificados para segurança funcional ISO 26262 agora vêm com códigos de rastreabilidade e cabeças gravadas com QR para documentação automatizada de ângulo de torque, reforçando o impulso regulatório que molda o mercado de conformação a frio de fixadores automotivos na América do Norte.

Análise Geográfica

Os Estados Unidos controlaram 84,38% da demanda de 2024, aproveitando uma densa concentração de linhas de montagem de OEMs nos corredores dos Grandes Lagos e do Sul. Michigan abriga aproximadamente um terço da produção regional de fixadores graças aos clusters legados de ferramentaria e matrizes, à proximidade dos centros de engenharia dos OEMs e a fundos de incentivo estaduais que superam USD 1 bilhão em subsídios para equipamentos. Os créditos da Seção 45X inclinam ainda mais as decisões de capacidade em favor dos Estados Unidos, fornecendo incentivos de produção para cada componente conformado a frio qualificado.

O Canadá mantém uma posição estável como fornecedor integrado às plantas de montagem dos Estados Unidos. O corredor automotivo de Ontário se beneficia da rede elétrica de baixo carbono da província, permitindo que os OEMs coletem créditos ESG por insumos de escopo 3 de baixa emissão. O plano de cadeia de valor de VEs de CAD 15 bilhões da Honda em Ontário estimulará os volumes de fixadores para contratos de bandejas de bateria e invólucros de motor, garantindo que o Canadá permaneça parte integrante do mercado de conformação a frio de fixadores automotivos na América do Norte.

O México registra o CAGR mais rápido, de 7,21%, impulsionado por USD 2,5 bilhões em IED em peças durante 2024, visando a aproximação de subconjuntos de VEs. Nuevo León e Chihuahua lideram os anúncios de novas plantas. A produtividade ajustada por salário mais o acesso livre de tarifas sob o USMCA está levando fornecedores europeus e asiáticos a instalar linhas de conformação a frio ao sul da fronteira, enquanto compradores dos Estados Unidos e do Canadá cada vez mais recorrem a duplo abastecimento para se proteger contra interrupções de mão de obra. Parques industriais modernos com conexões integradas de gás natural e energia renovável estão reduzindo o tempo de instalação para apenas 13 meses em sites de conformação a frio greenfield, fortalecendo a posição do México no mercado de conformação a frio de fixadores automotivos na América do Norte.

Cenário Competitivo

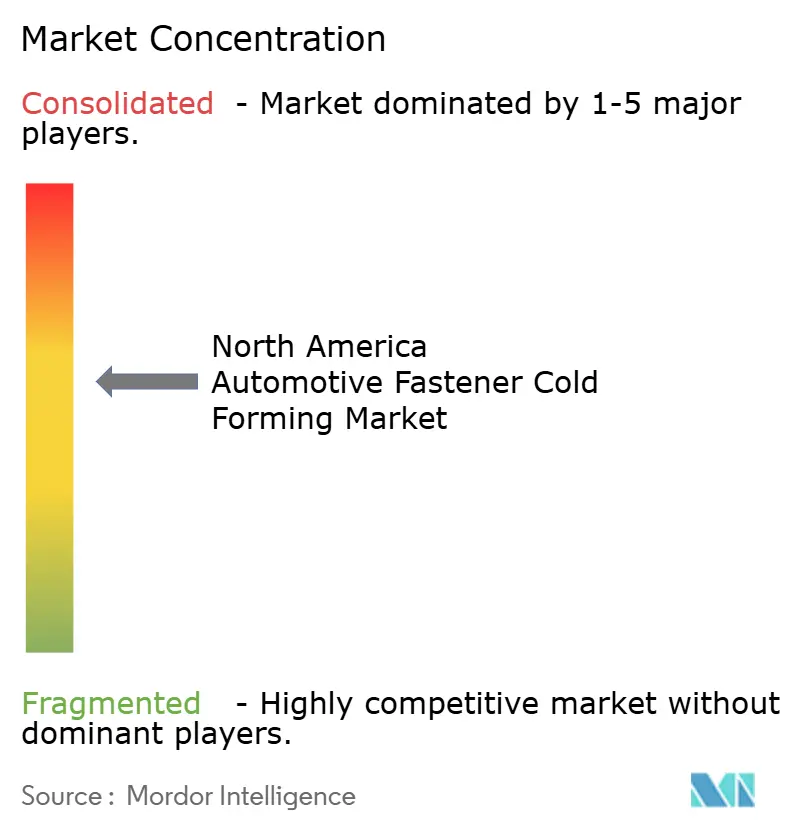

O mercado permanece moderadamente fragmentado. A Stanley Engineered Fastening incorpora peças em 90% dos veículos leves vendidos na América do Norte e na Europa, produzindo 23 bilhões de peças anualmente a partir de uma rede global de mais de 100 instalações. Illinois Tool Works, Acument e LISI Automotive aproveitam geometrias proprietárias de formação de rosca e linhas de revestimento cativas para garantir contratos de plataforma de vários anos.

Os temas estratégicos se concentram na integração vertical — desde a trefilação de fio até o tratamento superficial — para garantir consistência metalúrgica e controle do tempo de ciclo. Os fornecedores entregam cada vez mais sistemas de fixação completos agrupados com dispositivos de fixação, ferramentas de torque e painéis de análise de dados, aumentando os custos de troca nas plantas dos OEMs. As linhas de produtos específicas para VEs — porcas de barril de liga de cobre para baterias, rebites cegos de alumínio com luvas dielétricas e pinos compostos híbridos — representam espaços de alto valor no mercado de conformação a frio de fixadores automotivos na América do Norte.

Os concorrentes de adesivos e colagem estrutural surgem como disruptores tecnológicos, especialmente em decks de bateria onde a distribuição de tensão favorece as linhas de ligação química. Os titulares do setor de fixadores respondem com abordagens combinadas: solda de pino mais assistência de adesivo ou híbridos de rebite-colagem que atendem às especificações de absorção de energia em colisão. A atividade de fusões e aquisições se concentra em oficinas de usinagem regionais com profunda expertise em estampagem profunda, uma tendência sublinhada pela aquisição da Sherex pela PennEngineering em 2024 para ampliar os portfólios de porcas de rebite.

Líderes do Setor de Conformação a Frio de Fixadores Automotivos na América do Norte

Stanley Engineered Fastening

Illinois Tool Works (ITW)

Fontana Gruppo

LISI Automotive

Würth Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A PennEngineering adquiriu a Sherex Fastening Solutions, aprimorando suas capacidades de design e instalação de porcas de rebite para carroceria em branco automotiva e invólucros de bateria.

- Dezembro de 2023: A Norm Fasteners apresentou um plano de USD 77 milhões para uma planta de conformação a frio de 33.900 m² em Bath Township, Michigan, com início de operação em fases previsto para 2026.

Escopo do Relatório do Mercado de Conformação a Frio de Fixadores Automotivos na América do Norte

| Aço | Aço Carbono |

| Aço-Liga | |

| Aço Inoxidável | |

| Alumínio | |

| Latão | |

| Titânio | |

| Compósitos de Plástico/Polímero |

| Parafusos |

| Parafusos de Rosca |

| Porcas |

| Rebites |

| Pinos |

| Arruelas e Outros |

| Montagem de Motor |

| Sistemas de Transmissão |

| Chassis |

| Trem de Força |

| Sistema de Suspensão |

| Interior/Exterior da Carroceria |

| Sistema de Freio |

| Sistema de Direção |

| Componentes Elétricos |

| OEM |

| Pós-venda |

| OEMs Automotivos |

| Fornecedores de Nível 1 |

| Distribuidores e Montadores de Fixadores |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (ICE) |

| Elétrico |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Material | Aço | Aço Carbono |

| Aço-Liga | ||

| Aço Inoxidável | ||

| Alumínio | ||

| Latão | ||

| Titânio | ||

| Compósitos de Plástico/Polímero | ||

| Por Tipo de Fixador | Parafusos | |

| Parafusos de Rosca | ||

| Porcas | ||

| Rebites | ||

| Pinos | ||

| Arruelas e Outros | ||

| Por Aplicação (Subsistema do Veículo) | Montagem de Motor | |

| Sistemas de Transmissão | ||

| Chassis | ||

| Trem de Força | ||

| Sistema de Suspensão | ||

| Interior/Exterior da Carroceria | ||

| Sistema de Freio | ||

| Sistema de Direção | ||

| Componentes Elétricos | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Usuário Final | OEMs Automotivos | |

| Fornecedores de Nível 1 | ||

| Distribuidores e Montadores de Fixadores | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Propulsão | Motor de Combustão Interna (ICE) | |

| Elétrico | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de conformação a frio de fixadores automotivos na América do Norte?

O mercado está avaliado em USD 15,31 bilhões em 2025.

Qual é a velocidade de crescimento da demanda por fixadores de alumínio?

A receita de fixadores de alumínio está projetada para crescer a um CAGR de 7,89% entre 2025 e 2030.

Qual tipo de fixador está se expandindo mais rapidamente?

Os rebites lideram o crescimento com um CAGR previsto de 6,98% até 2030, impulsionados pela construção de carroceria com materiais mistos.

Por que o México está ganhando participação no abastecimento regional?

A aproximação produtiva sob o USMCA e USD 2,5 bilhões de IED em 2024 estão elevando a capacidade de conformação a frio mexicana a um CAGR de 7,21%.

Página atualizada pela última vez em: