Nordamerika Automotive Fastener Kaltumformung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

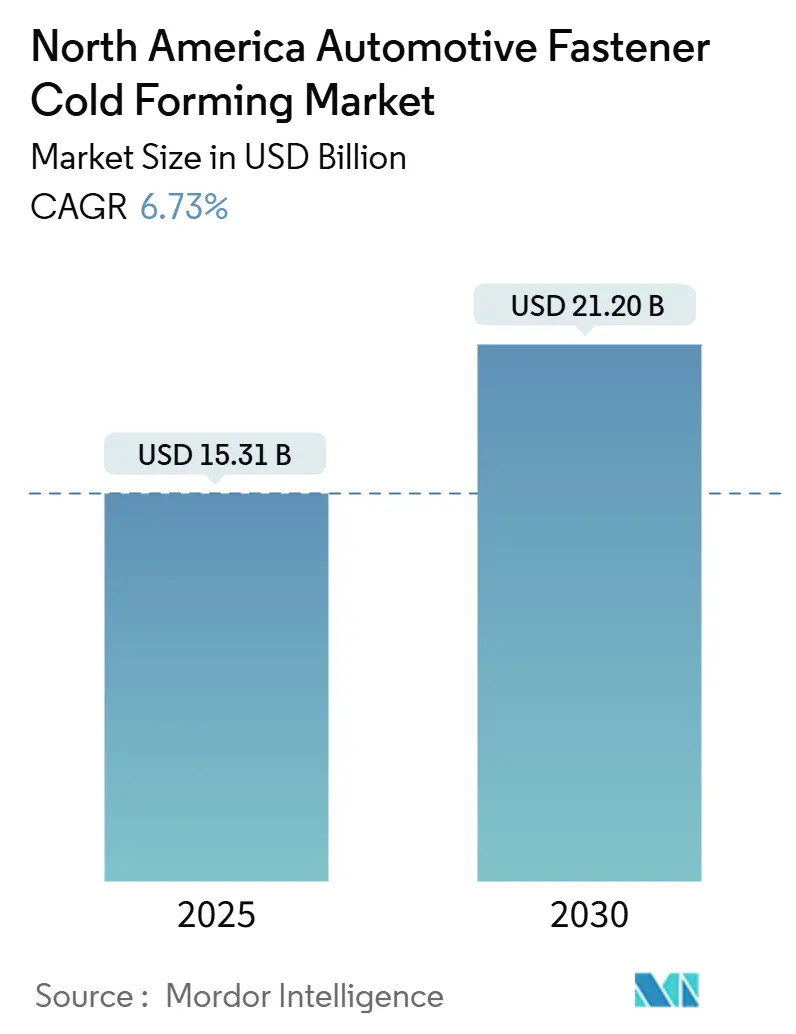

| Marktgröße (2025) | 15.31 Milliarden US-Dollar |

| Marktgröße (2030) | 21.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Automotive Fastener Kaltumformung Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen belief sich im Jahr 2025 auf 15,31 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 21,20 Milliarden USD erreichen, was einer CAGR von 6,73 % für den Zeitraum 2025 bis 2030 entspricht. Eine starke Ersatznachfrage aus der Fahrgestell- und Antriebsstrangproduktion, eine rasche Elektrifizierung sowie strenge regionale Inhaltsvorschriften prägen das Mengenwachstum und fördern gleichzeitig die Verlagerung von Kapazitäten ins Inland. Leichtbau-Befestigungselemente aus Aluminium und Magnesium gewinnen an Marktanteilen, da OEMs Fahrzeugarchitekturen aus gemischten Materialien vorantreiben, auch wenn Stahl für hochbelastete Verbindungen weiterhin weit verbreitet ist. Steuerliche Anreize für neue Kaltstauchlinien, der Aufbau von Batterie-Gigafabriken und KI-gestützte Programme zur Fehlerreduzierung senken die Stückkosten und weiten die Bruttomargen aus. Umgekehrt dämpfen der Margendruck durch die Volatilität von CHQ-Walzdraht und ein wachsender Fachkräftemangel in der Präzisionskaltumformung die Aufwärtsentwicklung des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen.

Wesentliche Erkenntnisse des Berichts

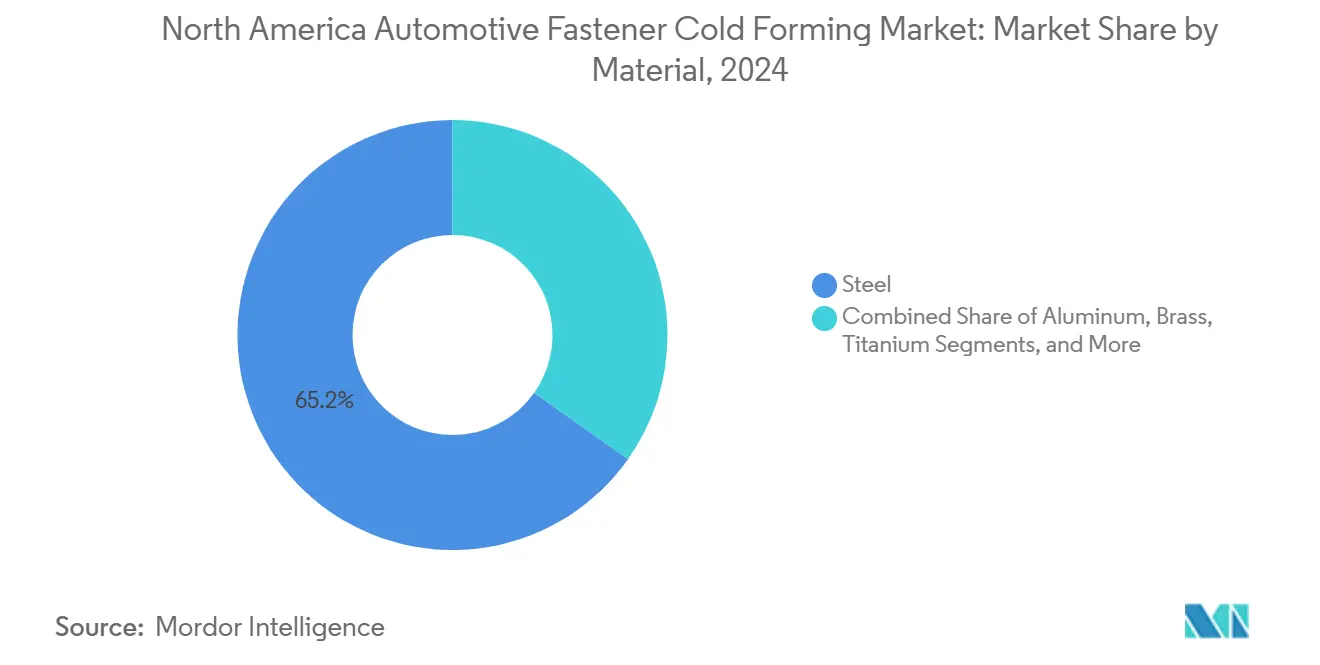

- Nach Material hielt Stahl im Jahr 2024 einen Marktanteil von 65,18 % am nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen; Aluminium wird bis 2030 voraussichtlich mit einer CAGR von 7,89 % wachsen.

- Nach Befestigungselementtyp entfielen auf Schraubenbolzen 39,25 % des Umsatzes im Jahr 2024, während Nieten mit einer prognostizierten CAGR von 6,98 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Anwendung entfiel auf Fahrgestelle ein Anteil von 30,55 % im Jahr 2024, während elektrische Komponenten bis 2030 eine CAGR von 8,65 % erzielen dürften.

- Nach Vertriebskanal entfielen 86,33 % der Verkäufe im Jahr 2024 auf die OEM-Beschaffung; der Aftermarket wird bis 2030 voraussichtlich mit einer CAGR von 7,49 % wachsen.

- Nach Endverbraucher repräsentierten Automobil-OEMs im Jahr 2024 53,24 % der Nachfrage; Befestigungselementhändler und -monteure weisen mit 7,13 % die höchste prognostizierte CAGR für 2025–2030 auf.

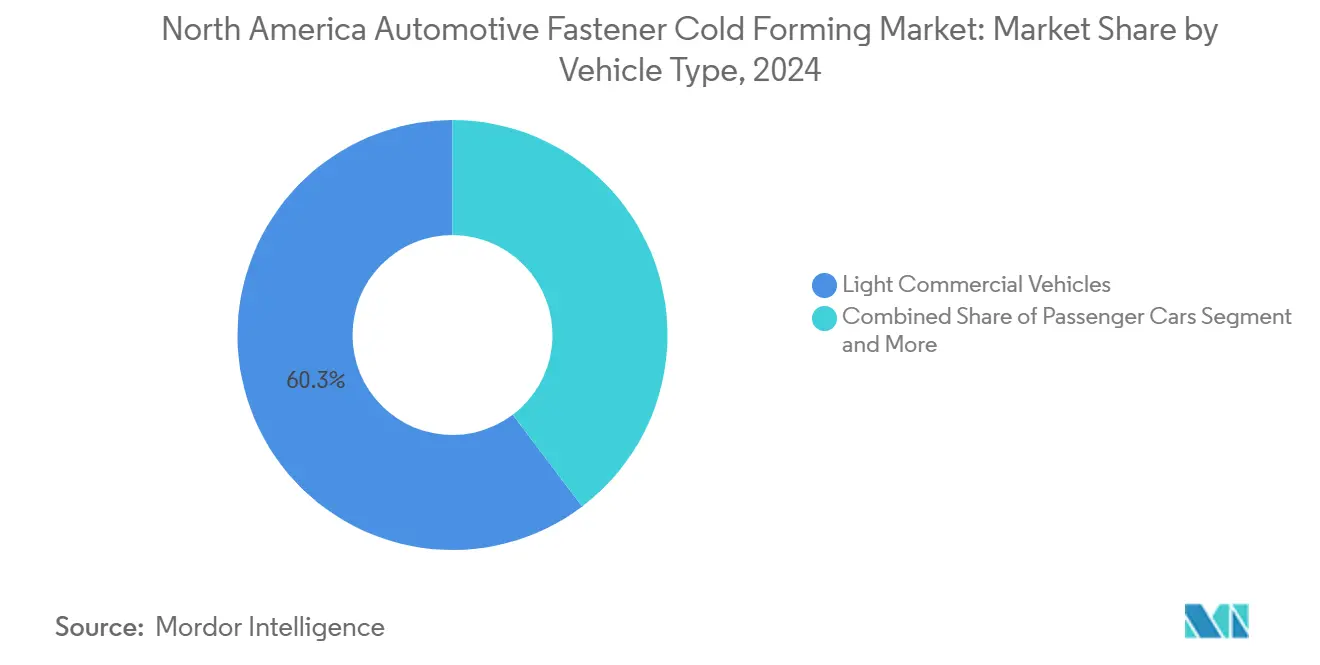

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit 60,26 % im Jahr 2024; mittel- und schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 8,73 % wachsen.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 89,93 % der Verkäufe; Elektrofahrzeuge werden bis 2030 die schnellste CAGR von 31,91 % verzeichnen.

- Nach Land kontrollierten die Vereinigten Staaten 84,38 % des Gesamtvolumens im Jahr 2024; Mexiko wird voraussichtlich mit einer CAGR von 7,21 % wachsen, dem schnellsten Wachstum in der Region.

Trends und Erkenntnisse des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung der EV-Skateboard-Fahrgestellarchitektur | +1.5% | Vereinigte Staaten, Ontario, Nuevo León | Mittelfristig (2–4 Jahre) |

| Leichtbau-Befestigungselemente treiben den Wandel in der Automobilindustrie voran | +1.2% | Vereinigte Staaten, Mexiko, Kanada | Mittelfristig (2–4 Jahre) |

| USMCA stärkt die regionale Beschaffung | +0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gigafabriken erweitern die Tier-2-Kapazität | +0.8% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Steuergutschriften fördern die Verlagerung von Kaltstauchmaschinen ins Inland | +0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| KI reduziert Ausschussquoten in der Fertigung | +0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung der EV-Skateboard-Fahrgestellarchitektur

Die Skateboard-Architektur integriert Batteriemodule in den primären Lastpfad und schafft neue Anwendungsfälle für strukturelle Blindbefestigungselemente, selbststanzende Nieten und isolierte Buchsen, die unterschiedliche Materialien aufnehmen. Tesla-Reparaturhandbücher führen mehrere proprietäre Befestigungselementkategorien auf – NeoBolts, AVBolts, Kugelnieten –, was den spezialisierten Mix unterstreicht, der in Hochspannungsgehäusen erforderlich ist [1]„Cybertruck Kollisionsreparaturverfahren,” Tesla, tesla.com. Zulieferer nutzen die Kaltumformung, um Sensoranschlüsse und Wärmeübergangsgeometrien direkt in Befestigungselementköpfe einzubetten und so eine Echtzeit-Batteriediagnose zu unterstützen.

OEM-Druck für leichte Kaltumform-Befestigungselemente aus Aluminium und Magnesium

Befestigungselemente aus Aluminium und Magnesium haben sich von einer Nischenanwendung zur Mainstream-Nutzung entwickelt, da Fahrzeugprogramme auf eine aggressive Reduzierung des Leergewichts ohne Beeinträchtigung der Verbindungsfestigkeit abzielen. Elektrofahrzeuge verbrauchen etwa 30 % mehr Aluminium als herkömmliche Fahrzeuge mit Verbrennungsmotor, was die Nachfrage nach oberflächenbehandelten Aluminium-Befestigungselementen antreibt, die die Herausforderungen der Oxidschicht in Batteriebaugruppen überwinden. Kaltumformlinien werden mit leistungsstärkeren Servopressen und verfeinerten Schmierstoffchemien umgerüstet, um die Kaltverfestigung zu kontrollieren, während Eloxier- und Konversionsbeschichtungsschritte die Korrosionsbeständigkeit in Mischmetallverbindungen gewährleisten. Magnesium-Befestigungselemente, die einst dem Rennsport vorbehalten waren, gewinnen in Getriebegehäusen und Lenksäulen aufgrund ihrer geringeren Dichte und überlegenen Zerspanbarkeit an Bedeutung und steigern den Wert pro Fahrzeug weiter.

USMCA-Regeln für lokale Inhalte stärken die regionale Beschaffung

Die im USMCA verankerte Schwelle von 75 % für den regionalen Wertanteil und die Anforderung von 70 % nordamerikanischem Stahl/Aluminium haben die Verlagerung der Befestigungselementproduktion in die Nähe beschleunigt. OEMs riskieren einen Zoll von 25 % auf nicht konforme Fahrzeuge, was eine lokalisierte Beschaffung obligatorisch statt optional macht. US-amerikanische und kanadische Kaltumformwerke profitieren von Arbeitswertregeln, die Löhne von ≥ 16 USD/Stunde belohnen, während mexikanische Hersteller in Automatisierung investieren, um Lohnlücken auszugleichen. Die Infrastruktur für Compliance-Audits hat sich schnell ausgeweitet, und Tier-Zulieferer betten nun Blockchain-basierte Rückverfolgbarkeit in Bestellungen ein, um Schmelzquelle, chemische Zertifizierung und Teileherkunft im gesamten nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen zu verifizieren [2]„USMCA Automobilische Ursprungsregeln,” US-Internationale Handelskommission, usitc.gov.

Gigafabrik-Aufbau treibt angrenzende Tier-2-Kapazität voran

Die angekündigte Batteriekapazität Nordamerikas soll bis 2030 1.200 GWh überschreiten, und jede neue Gigafabrik löst einen Halo von Tier-2-Werkzeug- und Komponentenwerken innerhalb einer Tagesfahrt von den Montagelinien aus. Präzisionsbefestigungselemente mit einer Toleranz von ±20 µm sind für Elektrodenstapelmaschinen, Modulschweißvorrichtungen und Reinraumkransysteme erforderlich. Investitionsgutschriften gemäß Abschnitt 48C, die 30 % der Investitionsausgaben abdecken, ziehen neue Kaltstauchzellen nach Michigan, Tennessee und Ontario und stärken das strukturelle Wachstum im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen [3]„Investitions-Tracker für Batterieherstellung,” Argonne National Laboratory, anl.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in der Präzisionskaltumformung | -1.1% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei CHQ-Stahl-Walzdraht | -0.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| CO₂-Compliance-Investitionsbelastung | -0.6% | Kalifornien und CARB-Staaten | Mittelfristig (2–4 Jahre) |

| Klebstoffsubstitution für ausgewählte Verbindungen | -0.4% | Frühe EV-Programme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Präzisionskaltumformung

Bis 2033 könnten rund 2 Millionen Fertigungsstellen unbesetzt bleiben, wobei Werkzeugeinrichter und Metallurgiespezialistinnen und -spezialisten zu den am schwierigsten zu findenden Fachkräften gehören. Die Kaltumformung erfordert eine Kombination aus praktischer Erfahrung und fortgeschrittener Materialwissenschaft, die aktuelle Berufsausbildungsprogramme nur schwer liefern können. Unternehmen haben mit internen Akademien, AR-gestützten Arbeitsanweisungen und Studienförderungsprogrammen reagiert, doch übersteigen die Renteneintritte weiterhin die Zahl der Neueinsteiger, was eine strukturelle Bremse für die Expansionskapazität darstellt.

Preisvolatilität bei CHQ-Stahl-Walzdraht

Die Rohstoffausgaben machen 60–70 % der Herstellungskosten in einem typischen Kaltumformwerk aus, was die Gewinne sehr empfindlich gegenüber Schwankungen bei der Schmelzzuteilung und den Stabpreisen macht. Pandemiebedingter Versorgungsschocks, Energiezuschläge und anhaltende geopolitische Entwicklungen haben zweistellige Quartalsbewegungen erzeugt. Erstklassige Akteure sichern sich langfristige Verträge, die an Schrottmetallindizes gebunden sind, aber kleinere Betreiber bleiben exponiert, was die weitere Konsolidierung im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stahldominanz, Aluminiumbeschleunigung

Stahl behielt im Jahr 2024 einen Marktanteil von 65,18 % am nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen, verankert durch hochbelastete Fahrgestell- und Antriebsstranganwendungen. Aluminium-Befestigungselemente erzielten unterdessen mit einer CAGR von 7,89 % die höchste Wachstumsdynamik, da OEMs leichte Batteriegehäuse und Wärmeplatten vorantreiben. Der Legierungsstahlanteil steigt in Fahrwerksverbindungen, die den steigenden Leergewichten von Elektrotransportern standhalten müssen. Die Verwendung von Edelstahl nimmt bei Abgas- und Sichtteilen zu, obwohl höhere Barrenkosten das Volumen begrenzen. Für je 10 kWh Batteriekapazität steigt die Nachfrage nach Aluminium-Befestigungselementen um einen inkrementellen Stücklistenwert von 32 USD, was die nachhaltige Expansion des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen antreibt.

OEM-Vorgaben für Recyclingmaterial und geschlossene Schrottsysteme verändern die Beschaffungsspezifikationen. Zulieferer garantieren nun 25 % Post-Consumer-Recycling-Stahl (PCR) und bis zu 70 % recyceltes Aluminium für ausgewählte Teilenummern. Magnesiumanwendungen bleiben eine Nische, schreiten aber bei Verteilergetriebedeckeln und Lenkungsgehäusen voran, wo Gewichtseinsparungen direkt in eine Reichweitenverlängerung für elektrische Pickup-Trucks umgesetzt werden.

Nach Befestigungselementtyp: Schraubenbolzen führen, Nieten steigen

Schraubenbolzen generierten im Jahr 2024 39,25 % des Umsatzes und dominieren weiterhin Motorhalterungen und Rahmenlängsträgerbaugruppen. Selbststanzende und strukturelle Blindnieten verzeichnen jedoch mit einer CAGR von 6,98 % die schnellste Akzeptanz, da Programme für Rohkarosserien aus gemischten Materialien Stanzschweißungen durch kaltgeformte Befestigungselemente ersetzen. Integrierte Dichtungsbuchsen und Designs mit gefangenem Unterlegscheibenkopf laufen nun direkt von Sechsmatrizen-Stanzmaschinen ab und reduzieren die Nachbearbeitung.

Gewindefurchende Schrauben sichern Formsteckverbinder und Infotainment-Module, während Stehbolzen für Zylinderkopf- und Abgaskrümmerverbindungen unverzichtbar bleiben. Unterlegscheiben, Abstandshalter und spezialisierte Klipsbefestigungselemente erfüllen NVH- und Wärmeausdehnungsanforderungen in EV-Paketen. Diese sich weiterentwickelnden Designs stärken die Nachfragevielfalt im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen.

Nach Anwendung: Fahrgestellstärke, elektrische Innovation

Fahrgestellbaugruppen machten im Jahr 2024 30,55 % des Umsatzes aus, da OEMs auf Schraubenbolzen der Güte 10.9 und 12.9 für Querträgerstrukturen setzten. Elektrische Komponenten wachsen am schnellsten mit einer CAGR von 8,65 %, getrieben durch Hochspannungs-Sammelschienenklemmen, Sensorstifte und EMI-abschirmende Nieten. Batteriewannendeckel erfordern versenkte Blindnieten, die ein Eindringen in Kühlkanäle vermeiden, was die Bedeutung der Geometriekontrolle bei kaltgeformten Rohlingen verdeutlicht.

Motor- und Getriebesegmente bleiben wichtig, auch wenn die Volumina von Fahrzeugen mit Verbrennungsmotor stagnieren; Hybridantriebsstränge fügen neue Verbindungsfamilien für elektrische Antriebsgetriebe und Wechselrichtergehäuse hinzu. Brems- und Lenksysteme verwenden zinknickel-beschichtete Stahl-Befestigungselemente, um Wechselkorrosionstests in salzbesprühten städtischen Umgebungen zu bestehen, und helfen dem nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen, Wert in sicherheitskritischer Hardware zu erfassen.

Nach Vertriebskanal: OEM behält Skalierung, Aftermarket gewinnt Geschwindigkeit

OEM-Einkäufe trieben im Jahr 2024 86,33 % der Lieferungen durch Direktkaufverträge und VMI-Programme an. Automatisierte Nachschubportale tauschen nun alle 30 Minuten EDI-Signale mit Tier-1-Sequenzierungszentren aus und halten die Lagerreichweite für hochvolumige Teilenummern unter fünf Tagen. Der Aftermarket, obwohl in absoluten Zahlen kleiner, wächst mit einer CAGR von 7,49 % schneller, da der Fahrzeugbestand altert und DIY-E-Commerce-Plattformen proprietäre Karosserienieten und Infotainment-Befestigungselemente bevorraten.

Digitale Zwillinge von Fahrzeugplattformen vereinfachen die Teilesuche und steigern die Zusatzverkäufe für Karosseriereperaturbetriebe. Vollservice-Händler differenzieren sich unterdessen durch Drehmoment-Audit-Beratung und Kommissionierungsdienstleistungen, die direkt an Techniker-Arbeitsstationen geliefert werden, was die Servicezeit in der Werkstatt verkürzt und den Umsatz pro Reparaturauftrag im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen steigert.

Nach Endverbraucher: OEM-Vorherrschaft, Händlerexpansion

Der direkte Verbrauch durch Fahrzeughersteller erreichte im Jahr 2024 53,24 %, was die enge Integration der Befestigungselementtechnik in die Plattformeinführungskalender widerspiegelt. Händler und Monteure sind die am schnellsten wachsenden Endverbraucher mit einer prognostizierten CAGR von 7,13 %, da Tier-2-Zulieferer die Kommissionierung und Kleinserienvormontage komplexer Befestigungselementsätze auslagern. Ausgelagerte VAVE-Projekte (Wertanalyse/Wertentwicklung) verlagern die Nachfrage weiter in Richtung serviceorientierter Intermediäre, die ISO 17025-akkreditierte Drehmomentprüflabore unterhalten.

Tier-1-Module, von Sitzrahmen bis zu Kameragehäusen, verwenden vom Lieferanten bereitgestellte Befestigungselemente, die entsprechend Türseite, Fahrzeugausstattung und FIN-Variante sequenziert verpackt sind. Da modulare Fahrzeugplattformen zunehmen, diversifizieren sich die Endverbraucherprofile und stabilisieren die Volumenströme im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen weiter.

Nach Fahrzeugtyp: Nutzfahrzeuge übernehmen die Führung

Leichte Nutzfahrzeuge generierten im Jahr 2024 60,26 % des Umsatzes, gestützt durch die Einführung von E-Transportern für die letzte Meile. Mittel- und Schwerlastkraftwagen wachsen mit einer CAGR von 8,73 % am schnellsten, da Bundesstaaten emissionsfreien Güterverkehr in städtischen Zonen vorschreiben. Elektrische Klasse-6-Fahrgestelle mit Doppelmotor benötigen etwa 23 % mehr Befestigungselemente nach Gewicht als Dieseläquivalente, da Batteriegehäuse zusätzliche Montage- und Kühlhardware hinzufügen.

Personenkraftwagen halten trotz sinkender Marktanteile ein stabiles Nachfragevolumen aufrecht, da integrierte Batteriegehäuse und Aluminium-Hilfsrahmen jeweils neue Verbindungsfamilien einführen. Flottenelektrifizierungsziele von Paket- und Getränkeunternehmen steigern weiterhin die Nachfrage nach Nutzfahrzeugen und sichern die langfristige Stabilität des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen.

Nach Antrieb: Persistenz des Verbrennungsmotors, Elektrobeschleunigung

Plattformen mit Verbrennungsmotor repräsentierten im Jahr 2024 89,93 % der Lieferungen, werden aber Marktanteile abgeben, da die EV-Volumina mit einer CAGR von 31,91 % steigen. In die Bodengruppe integrierte Batterien, Hochstrom-Sammelschienen und Wechselrichtergehäuse stützen sich alle auf neuartige kaltgeformte Teile mit isolierten Beschichtungen und gefangenen O-Ring-Nuten. Hybrid- und Plug-in-Hybridmodelle erschweren das Verbindungsdesign, da sie Hochtemperatur-Abgaszonen und wasserglykol-gekühlte Batterieabteile in einer Architektur kombinieren.

Befestigungselemente, die für die funktionale Sicherheit nach ISO 26262 zugelassen sind, werden nun mit Rückverfolgbarkeitscodes und QR-gravierten Köpfen für die automatisierte Drehmoment-Winkel-Dokumentation geliefert, was den regulatorischen Zug verstärkt, der den nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen prägt.

Geografische Analyse

Die Vereinigten Staaten kontrollierten im Jahr 2024 84,38 % der Nachfrage und nutzten eine dichte Konzentration von OEM-Montagelinien in den Korridoren der Großen Seen und des Südens. Michigan beherbergt etwa ein Drittel der regionalen Befestigungselementproduktion dank historisch gewachsener Werkzeug- und Gesenk-Cluster, der Nähe zu OEM-Entwicklungszentren und staatlichen Anreizfonds von über 1 Milliarde USD für Ausrüstungszuschüsse. Gutschriften gemäß Abschnitt 45X kippen Kapazitätsentscheidungen weiter zugunsten der Vereinigten Staaten und bieten Produktionsanreize für jedes qualifizierte kaltgeformte Bauteil.

Kanada hält eine stabile Position als integrierter Zulieferer für US-amerikanische Montagewerke. Der Automobilkorridor Ontarios profitiert vom kohlenstoffarmen Stromnetz der Provinz, das es OEMs ermöglicht, ESG-Gutschriften für emissionsarme Scope-3-Vorleistungen zu sammeln. Hondas EV-Wertschöpfungskettenplan in Ontario im Wert von 15 Milliarden CAD wird Befestigungselementvolumina für Batteriewannen- und Motorgehäuseverträge stimulieren und sicherstellen, dass Kanada ein integraler Bestandteil des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen bleibt.

Mexiko verzeichnet mit 7,21 % die schnellste CAGR, angetrieben durch ausländische Direktinvestitionen in Teile in Höhe von 2,5 Milliarden USD im Jahr 2024, die auf die Verlagerung von EV-Unterbaugruppen in die Nähe abzielen. Nuevo León und Chihuahua führen bei neuen Werksankündigungen. Lohnbereinigte Produktivität plus zollfreier Zugang im Rahmen des USMCA veranlasst europäische und asiatische Zulieferer, Kaltstauchlinien südlich der Grenze zu verankern, während US-amerikanische und kanadische Käufer zunehmend auf Doppelquellen setzen, um Arbeitsunterbrechungen abzusichern. Moderne Industrieparks mit integrierten Erdgas- und Erneuerbaren-Energieanschlüssen senken die Einrichtungszeit für Greenfield-Kaltumformstandorte auf bis zu 13 Monate und stärken Mexikos Position im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen.

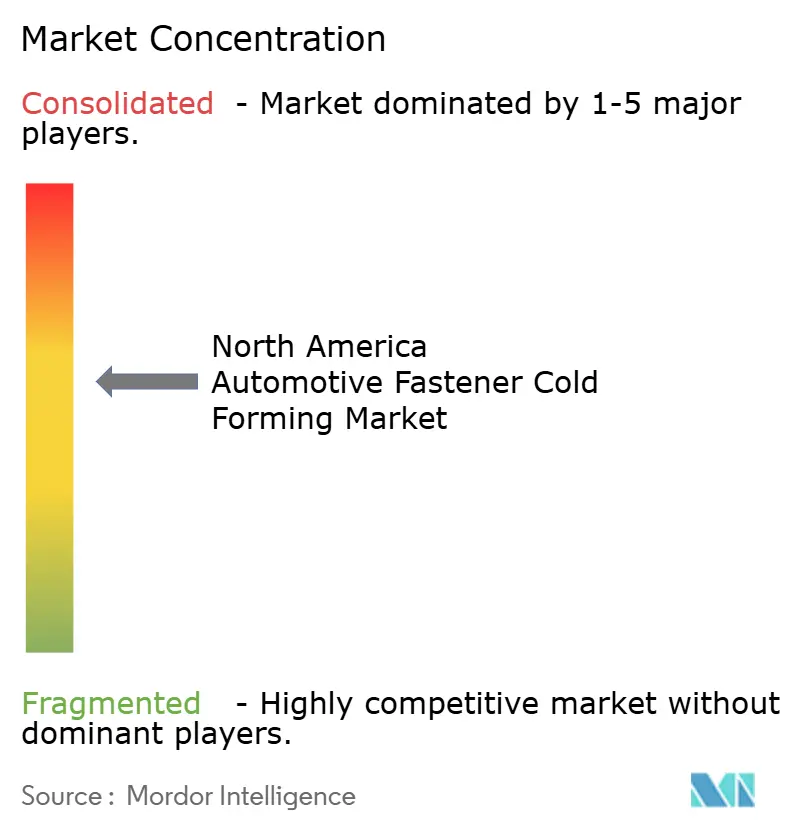

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Stanley Engineered Fastening verbaut Teile in 90 % der in Nordamerika und Europa verkauften Leichtfahrzeuge und produziert jährlich 23 Milliarden Stück aus einem globalen Netzwerk von über 100 Werken. Illinois Tool Works, Acument und LISI nutzen proprietäre Gewindefurchungsgeometrien und eigene Beschichtungslinien, um mehrjährige Plattformaufträge zu sichern.

Strategische Schwerpunkte liegen auf der vertikalen Integration – vom Drahtziehen bis zur Oberflächenbehandlung –, um Metallurgiekonsistenz und Zykluszeit-Kontrolle zu gewährleisten. Zulieferer liefern zunehmend vollständige Befestigungssysteme gebündelt mit Vorrichtungen, Drehmomentwerkzeugen und Datenanalyse-Dashboards, was die Wechselkosten in OEM-Werken erhöht. EV-spezifische Produktlinien – Batteriebarren-Muttern aus Kupferlegierung, Aluminium-Blindnieten mit dielektrischen Hülsen und Hybrid-Verbundstehbolzen – stellen hochmargige Wachstumsbereiche im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen dar.

Kleb- und Strukturbindungskonkurrenten drohen als technologische Disruptoren, insbesondere bei Batteriedecks, wo die Spannungsverteilung chemische Verbindungslinien begünstigt. Befestigungselementanbieter reagieren mit Kombinationsansätzen: Bolzenschweißen plus Klebstoffunterstützung oder Niet-Klebe-Hybride, die Anforderungen an die Crashenergie-Absorption erfüllen. Fusionen und Übernahmen konzentrieren sich auf regionale Bearbeitungsbetriebe mit Tiefziehkompetenz, ein Trend, der durch PennEngineerins Kauf von Sherex im Jahr 2024 zur Erweiterung des Niet-Mutter-Portfolios unterstrichen wird.

Branchenführer im nordamerikanischen Markt für Kaltumformung von Kraftfahrzeugbefestigungselementen

Stanley Engineered Fastening

Illinois Tool Works (ITW)

Fontana Gruppo

LISI Automotive

Würth Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: PennEngineering übernahm Sherex Fastening Solutions und erweiterte damit seine Niet-Mutter-Design- und Installationskapazitäten für Rohkarosserien und Batteriegehäuse in der Automobilindustrie.

- Dezember 2023: Norm Fasteners stellte einen Plan in Höhe von 77 Millionen USD für ein 33.900 m² großes Kaltumformwerk in Bath Township, Michigan, vor, das bis 2026 schrittweise in Betrieb genommen werden soll.

Berichtsumfang des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen

| Stahl | Kohlenstoffstahl |

| Legierungsstahl | |

| Edelstahl | |

| Aluminium | |

| Messing | |

| Titan | |

| Kunststoff- und Polymerverbundwerkstoffe |

| Schraubenbolzen |

| Schrauben |

| Muttern |

| Nieten |

| Stehbolzen |

| Unterlegscheiben und weitere |

| Motorenmontage |

| Getriebesysteme |

| Fahrgestell |

| Antriebsstrang |

| Fahrwerksystem |

| Karosserie Innen- und Außenbereich |

| Bremssystem |

| Lenksystem |

| Elektrische Komponenten |

| OEM |

| Aftermarket |

| Automobil-OEMs |

| Tier-1-Zulieferer |

| Befestigungselementhändler und -monteure |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Elektrisch |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Material | Stahl | Kohlenstoffstahl |

| Legierungsstahl | ||

| Edelstahl | ||

| Aluminium | ||

| Messing | ||

| Titan | ||

| Kunststoff- und Polymerverbundwerkstoffe | ||

| Nach Befestigungselementtyp | Schraubenbolzen | |

| Schrauben | ||

| Muttern | ||

| Nieten | ||

| Stehbolzen | ||

| Unterlegscheiben und weitere | ||

| Nach Anwendung (Fahrzeugsubsystem) | Motorenmontage | |

| Getriebesysteme | ||

| Fahrgestell | ||

| Antriebsstrang | ||

| Fahrwerksystem | ||

| Karosserie Innen- und Außenbereich | ||

| Bremssystem | ||

| Lenksystem | ||

| Elektrische Komponenten | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Endverbraucher | Automobil-OEMs | |

| Tier-1-Zulieferer | ||

| Befestigungselementhändler und -monteure | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Antrieb | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Kaltumformung von Kraftfahrzeugbefestigungselementen?

Der Markt wird im Jahr 2025 auf 15,31 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach Aluminium-Befestigungselementen?

Der Umsatz mit Aluminium-Befestigungselementen wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,89 % steigen.

Welcher Befestigungselementtyp wächst am schnellsten?

Nieten führen das Wachstum mit einer prognostizierten CAGR von 6,98 % bis 2030 an, angetrieben durch den Karosseriebau aus gemischten Materialien.

Warum gewinnt Mexiko Marktanteile in der regionalen Versorgung?

Die Verlagerung in die Nähe im Rahmen des USMCA und ausländische Direktinvestitionen in Höhe von 2,5 Milliarden USD im Jahr 2024 steigern die mexikanische Kaltumformkapazität mit einer CAGR von 7,21 %.

Seite zuletzt aktualisiert am: