北米自動車用ファスナー冷間成形市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

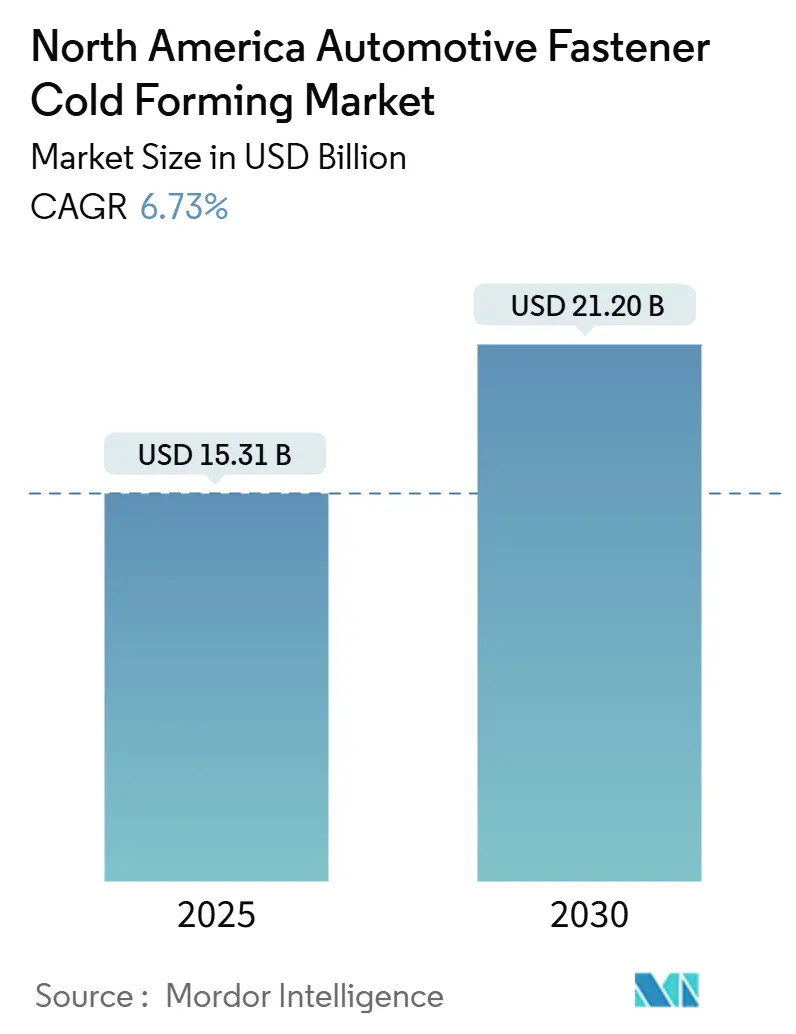

| 市場規模 (2025) | 15.31 十億米ドル |

| 市場規模 (2030) | 21.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車用ファスナー冷間成形市場分析

北米自動車用ファスナー冷間成形市場規模は2025年に157億1,000万米ドルとなり、2030年までに212億米ドルに達すると予測されており、2025年から2030年にかけてCAGR 6.73%を反映しています。シャシーおよびパワートレイン生産からの旺盛な代替需要、急速な電動化、および厳格な地域コンテンツ規制が数量成長を形成する一方、生産能力のオンショアリングを促進しています。OEMが混合材料車両アーキテクチャを加速させる中、軽量アルミニウムおよびマグネシウムファスナーが高負荷継手における鋼の広範な使用が維持されながらもシェアを拡大しています。新規冷間鍛造ラインへの税制優遇措置、バッテリーギガファクトリーの建設、およびAI主導の欠陥削減プログラムが単位コストを低下させ、粗利益率を拡大しています。一方、CHQワイヤーロッドの価格変動によるマージン圧力と精密冷間成形における技術者不足の拡大が、北米自動車用ファスナー冷間成形市場の上昇軌道を引き続き抑制しています。

レポートの主要ポイント

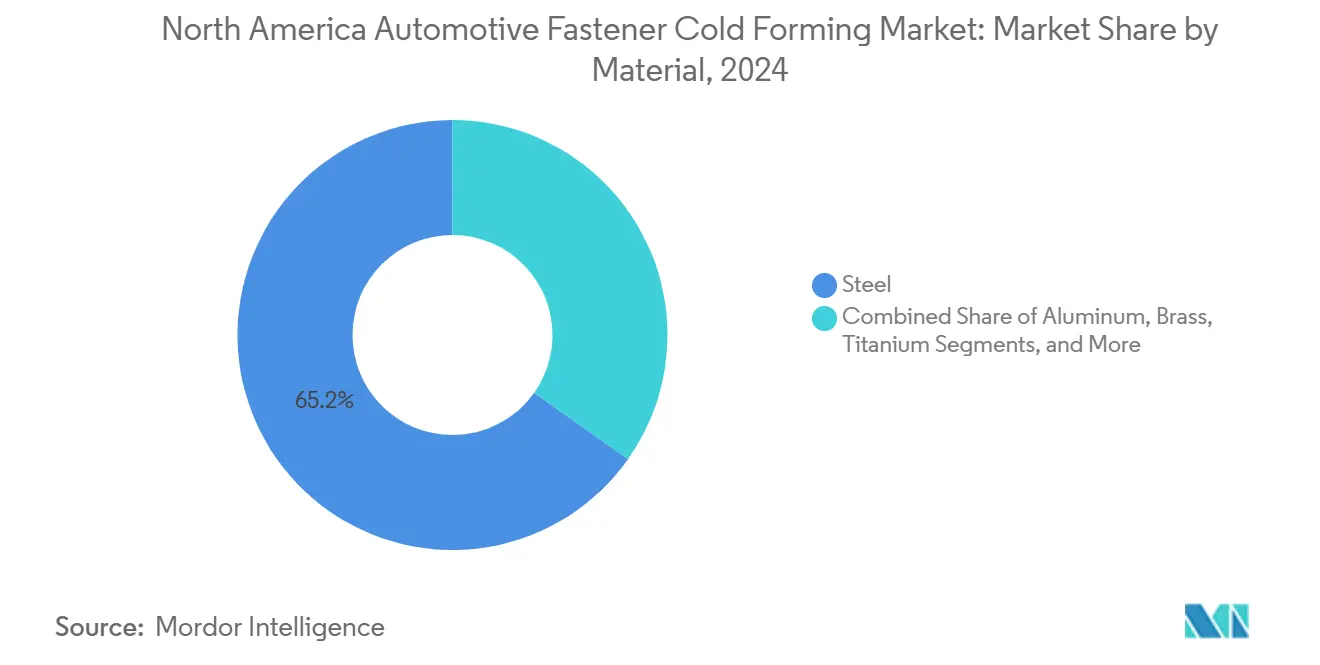

- 材料別では、鋼が2024年の北米自動車用ファスナー冷間成形市場シェアの65.18%を占め、アルミニウムは2030年にかけてCAGR 7.89%で拡大する見込みです。

- ファスナータイプ別では、ボルトが2024年の収益の39.25%を占め、リベットが2030年にかけてCAGR 6.98%で最も速い成長を記録する見込みです。

- 用途別では、シャシーが2024年に30.55%のシェアを獲得し、電気部品が2030年にかけてCAGR 8.65%で成長する見込みです。

- 流通チャネル別では、OEM調達が2024年の販売の86.33%を占め、アフターマーケットは2030年にかけてCAGR 7.49%で成長すると予測されています。

- エンドユーザー別では、自動車OEMが2024年の需要の53.24%を占め、ファスナーディストリビューターおよびアセンブラーが2025年から2030年にかけてCAGR 7.13%で最も高い成長を示す見込みです。

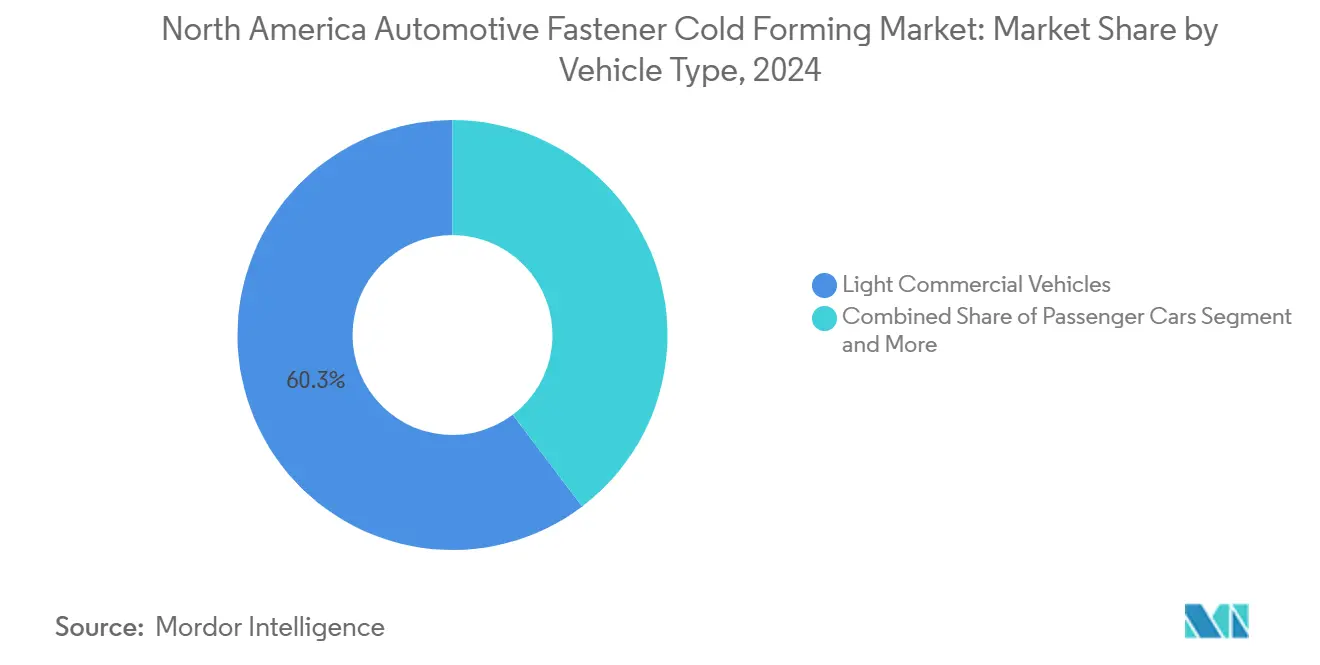

- 車両タイプ別では、小型商用車が2024年に60.26%でリードし、中型および大型商用車がCAGR 8.73%で成長する見込みです。

- 推進方式別では、内燃機関車両が2024年の販売の89.93%を維持し、電気自動車が2030年にかけてCAGR 31.91%で最も速い成長を記録する見込みです。

- 国別では、米国が2024年の合計の84.38%を占め、メキシコが地域内で最も速いCAGR 7.21%で成長する見込みです。

北米自動車用ファスナー冷間成形市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なEVスケートボードシャシーの採用 | +1.5% | 米国、オンタリオ州、ヌエボレオン州 | 中期(2〜4年) |

| 軽量ファスナーが自動車分野の変革を促進 | +1.2% | 米国、メキシコ、カナダ | 中期(2〜4年) |

| USMCAが地域調達を促進 | +0.9% | 北米 | 短期(2年以内) |

| ギガファクトリーがティア2生産能力を拡大 | +0.8% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 税額控除が冷間鍛造機のオンショアリングを促進 | +0.6% | 米国、カナダ | 短期(2年以内) |

| AIが製造スクラップ率を削減 | +0.4% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なEVスケートボードシャシーの採用

スケートボードアーキテクチャはバッテリーパックを主要荷重経路に統合し、異種材料に対応する構造用ブラインドファスナー、セルフピアシングリベット、および絶縁ブッシングの新たな用途を生み出しています。Teslaの修理マニュアルには、NeoBolt、AVBolt、バルブリベットなど複数の独自ファスナーカテゴリーが記載されており、高電圧エンクロージャーに必要な特殊な組み合わせが強調されています [1]「サイバートラック衝突修理手順」、Tesla、tesla.com。サプライヤーは冷間鍛造を活用してセンサーポートおよび熱界面ジオメトリをファスナーヘッドに直接埋め込み、リアルタイムのバッテリー診断をサポートしています。

軽量アルミニウムおよびマグネシウム冷間成形ファスナーに対するOEMの推進

アルミニウムおよびマグネシウムファスナーは、車両プログラムが継手強度を損なうことなく積極的な車両重量削減を目標とする中、ニッチな用途からメインストリームへの採用へと進化しています。電気自動車は従来の内燃機関モデルよりも約30%多くのアルミニウムを消費し、バッテリーアセンブリにおける酸化膜の課題を克服する表面処理済みアルミニウムファスナーへの需要を促進しています。冷間成形ラインは、加工硬化を制御するために高容量サーボプレスと精製された潤滑化学品で再ツーリングされており、陽極酸化処理および化成コーティング工程が混合金属継手における耐食性を確保しています。かつてレーシング用途に限定されていたマグネシウムファスナーは、低密度と優れた被削性によりギアハウジングおよびステアリングコラムでの採用が進んでおり、車両あたりの付加価値をさらに高めています。

地域調達を促進するUSMCAの地域コンテンツ規制

USMCAに組み込まれた75%の地域価値閾値および70%の北米鉄鋼・アルミニウム要件により、ファスナー生産のニアショアリングが加速しています。OEMは非準拠車両に対して25%の関税リスクを負うため、地域調達は任意ではなく必須となっています。米国およびカナダの冷間成形工場は時給16米ドル以上の賃金を報酬とする労働価値規則の恩恵を受け、メキシコの生産者は賃金格差を補うために自動化に投資しています。コンプライアンス監査インフラは急速に拡大しており、ティアサプライヤーは北米自動車用ファスナー冷間成形市場全体にわたって溶解源、化学認証、および部品系譜を検証するために発注書にブロックチェーンベースのトレーサビリティを組み込んでいます [2]「USMCA自動車原産地規則」、米国国際貿易委員会、usitc.gov。

隣接するティア2生産能力を促進するギガファクトリーの建設

北米で発表されたバッテリー生産能力は2030年までに1,200 GWhを超える予定であり、新しいギガファクトリーはそれぞれ組立ラインから1日以内の距離にティア2ツーリングおよびコンポーネント工場の集積を引き起こします。電極積層機、モジュール溶接治具、およびクリーンルームクレーンシステムには±20 µmの精度が要求される精密ファスナーが必要です。設備投資の30%をカバーするセクション48C投資税額控除が、ミシガン州、テネシー州、およびオンタリオ州に新たな冷間鍛造セルを誘致し、北米自動車用ファスナー冷間成形市場の構造的成長を強化しています [3]「バッテリー製造投資トラッカー」、アルゴンヌ国立研究所、anl.gov。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密冷間成形における労働力不足 | -1.1% | 米国、カナダ | 長期(4年以上) |

| CHQ鋼ワイヤーロッドの価格変動 | -0.8% | 米国、カナダ | 短期(2年以内) |

| CO₂規制対応の設備投資負担 | -0.6% | カリフォルニア州およびCARB規制州 | 中期(2〜4年) |

| 特定継手における接着剤代替 | -0.4% | 初期EVプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密冷間成形における熟練労働力不足

2033年までに約200万の製造業の職位が未充足のままとなる可能性があり、金型段取り技術者および冶金専門家が最も調達困難な職種の一つとなっています。冷間鍛造は実践的な経験と高度な材料科学の融合を必要としており、現在の職業訓練パイプラインはその供給に苦慮しています。企業は社内アカデミー、ARガイド付き作業指示、および授業料支援プログラムで対応していますが、退職者数が新規参入者を上回り続けており、拡張能力に対する構造的な抵抗力を生み出しています。

CHQ鋼ワイヤーロッドの価格変動

原材料費は典型的な冷間成形工場の売上原価の60〜70%を占めており、利益は溶解割当およびロッド価格の変動に対して非常に敏感です。パンデミック時代のサプライショック、エネルギーサーチャージ、および継続的な地政学的問題が四半期ごとに二桁の価格変動をもたらしています。上位プレーヤーはスクラップ金属指数に連動した長期契約でヘッジしていますが、中小規模の事業者はリスクにさらされたままであり、北米自動車用ファスナー冷間成形市場全体でさらなる統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:鋼の優位性、アルミニウムの加速

鋼は2024年の北米自動車用ファスナー冷間成形市場シェアの65.18%を維持し、高負荷シャシーおよびパワートレイン用途に支えられています。一方、アルミニウムファスナーはOEMが軽量バッテリーハウジングおよびサーマルプレートを推進する中、CAGR 7.89%で最も高い成長軌道を達成しました。合金鋼の含有量は、電動バンの増加する車両重量に耐えなければならないサスペンション継手内で徐々に増加しています。ステンレス鋼の採用は排気および外観部品で増加していますが、インゴットコストの高さが数量を制限しています。バッテリー容量10 kWhごとに、アルミニウムファスナーの需要は部品表価値に32米ドルの増分を加え、北米自動車用ファスナー冷間成形市場の持続的な拡大を促進しています。

リサイクルコンテンツおよびクローズドループスクラップシステムに対するOEMの要求が調達仕様を変えています。サプライヤーは現在、特定の部品番号に対して25%のポストコンシューマーリサイクル(PCR)鋼および最大70%のリサイクルアルミニウムを保証しています。マグネシウムの用途はニッチなままですが、電動ピックアップトラックの航続距離延長に直接つながる重量削減が実現できるトランスファーケースカバーおよびステアリングハウジングで進展しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

ファスナータイプ別:ボルトがリード、リベットが急増

ボルトは2024年の収益の39.25%を生み出し、エンジンマウントおよびフレームレールアセンブリで引き続き優位を占めています。しかし、セルフピアシングおよび構造用ブラインドリベットは、混合金属ボディインホワイトプログラムがスタンピング溶接を冷間成形ファスナーに置き換えるにつれて、CAGR 6.98%で最も速い採用を示しています。統合シールグランドおよびキャプティブワッシャーヘッドデザインが6ダイヘッダーから直接ロールオフし、二次加工を削減しています。

ねじ形成スクリューは成形コネクターおよびインフォテインメントモジュールを固定し、スタッドはシリンダーヘッドおよびエキゾーストマニホールド継手に不可欠なままです。ワッシャー、スペーサー、および特殊クリップファスナーはEVパックのNVHおよび熱膨張要件に対応しています。これらの進化するデザインは、北米自動車用ファスナー冷間成形市場全体での需要の多様性を強化しています。

用途別:シャシーの強度、電気部品の革新

シャシーアセンブリはOEMがクロスメンバー構造に10.9および12.9グレードのボルトを使用したことで2024年の収益の30.55%を占めました。電気部品は高電圧バスバークリップ、センサースタッド、およびEMIシールドリベットを背景にCAGR 8.65%で最も速く成長しています。バッテリートレイカバーは冷却チャネルへの侵入を避けるフラッシュヘッドブラインドリベットを必要とし、冷間成形ブランクにおけるジオメトリ制御の重要性を示しています。

エンジンおよびトランスミッションセグメントは内燃機関の数量が横ばいになっても重要なままであり、ハイブリッドパワートレインは電動ドライブギアセットおよびインバーターハウジング用の新しい継手ファミリーを追加しています。ブレーキおよびステアリングシステムは、塩水噴霧都市環境での繰り返し腐食試験を満たすために亜鉛ニッケルコーティング鋼ファスナーを採用し、北米自動車用ファスナー冷間成形市場が安全性重要ハードウェアで価値を獲得するのを支援しています。

流通チャネル別:OEMが規模を維持、アフターマーケットが速度を獲得

OEM調達は指定購買契約およびVMIプログラムを通じて2024年の出荷の86.33%を牽引しました。自動補充ポータルは現在、ティア1シーケンシングセンターと30分ごとにEDI信号を交換し、高量部品番号の在庫日数を5日未満に維持しています。アフターマーケットは絶対値では小さいものの、車両パークの老朽化とDIY電子商取引ストアフロントが独自のボディパネルリベットおよびインフォテインメントファスナーを在庫するにつれて、CAGR 7.49%で上回っています。

車両プラットフォームのデジタルツインが部品検索を合理化し、衝突修理店の付属品販売を促進しています。一方、フルサービスディストリビューターはトルク監査コンサルティングおよびキッティングサービスを通じて差別化し、技術者ワークステーションに直接出荷することでサービスベイのサイクルタイムを短縮し、北米自動車用ファスナー冷間成形市場内の修理オーダーあたりの収益を向上させています。

エンドユーザー別:OEMの優位性、ディストリビューターの拡大

車両メーカーによる直接消費は2024年に53.24%に達し、ファスナーエンジニアリングのプラットフォーム立ち上げカレンダーへの緊密な統合を反映しています。ディストリビューターおよびアセンブラーは最も速く成長するエンドユーザーであり、ティア2サプライヤーが複雑なファスナーセットのキッティングおよび小ロット事前組立を外注するにつれて、CAGR 7.13%と予測されています。アウトソーシングされたVAVE(価値分析・価値工学)プロジェクトは、ISO 17025認定トルクテストラボを維持するサービス豊富な仲介業者への需要をさらにシフトさせています。

シートフレームからカメラハウジングまでのティア1モジュールは、ドア側、車両トリム、およびVINバリアントに従ってシーケンスにパックされたベンダー供給ファスナーを使用しています。モジュラー車両プラットフォームが普及するにつれて、エンドユーザープロファイルが多様化し、北米自動車用ファスナー冷間成形市場全体の数量フローをさらに安定させています。

車両タイプ別:商用車が先行

小型商用車は最後の1マイル配送用電動バンの展開に支えられ、2024年の収益の60.26%を生み出しました。中型および大型トラックは、州が都市圏内のゼロエミッション貨物輸送を義務付けるにつれて、CAGR 8.73%で最も速く成長しています。デュアルモーター電動クラス6シャシーは、バッテリーエンクロージャーが取り付けおよび冷却ハードウェアを追加するため、ディーゼル同等品よりも重量ベースで約23%多くのファスナーを必要とします。

乗用車はシェアが低下しているものの、統合バッテリーケースおよびアルミニウムサブフレームがそれぞれ新しい継手ファミリーを導入するため、需要量は安定しています。宅配便および飲料会社からの車両電動化目標が商用車需要を引き続き高め、北米自動車用ファスナー冷間成形市場の長期的な安定性を確保しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

推進方式別:内燃機関の持続、電動化の加速

内燃機関プラットフォームは2024年の出荷の89.93%を占めましたが、EV数量がCAGR 31.91%で急増するにつれてシェアを譲渡するでしょう。バッテリー統合フロアパン、大電流バスバー、およびインバーターハウジングはすべて、絶縁コーティングおよびキャプティブOリング溝を備えた新規冷間成形部品に依存しています。ハイブリッドおよびプラグインハイブリッドモデルは、1つのアーキテクチャ内に高温排気ゾーンと水グリコール冷却バッテリーコンパートメントを組み合わせるため、継手設計を複雑にしています。

ISO 26262機能安全に適合したファスナーは現在、自動トルクアングル記録のためのトレーサビリティコードおよびQRエングレービングヘッドとともに提供されており、北米自動車用ファスナー冷間成形市場を形成する規制上の牽引力を強化しています。

地理的分析

米国は2024年の需要の84.38%を支配し、五大湖および南部回廊にOEM組立ラインが密集していることを活用しています。ミシガン州は、レガシーツールアンドダイクラスター、OEMエンジニアリングセンターへの近接性、および設備補助金として10億米ドルを超える州レベルのインセンティブファンドにより、地域のファスナー生産量の約3分の1を占めています。セクション45Xクレジットは、適格な冷間成形コンポーネントすべてに生産インセンティブを提供することで、生産能力の決定をさらに米国に傾けています。

カナダは米国の組立工場への統合サプライヤーとして安定した地位を維持しています。オンタリオ州の自動車回廊は同州の低炭素電力グリッドの恩恵を受け、OEMが低排出スコープ3インプットのESGクレジットを収集できるようにしています。オンタリオ州でのHondaの150億カナダドルのEVバリューチェーン計画は、バッテリートレイおよびモーターハウジング契約のファスナー数量を刺激し、カナダが北米自動車用ファスナー冷間成形市場に不可欠な存在であり続けることを確保しています。

メキシコはCAGR 7.21%で最も速い成長を記録しており、EVサブアセンブリのニアショアリングを目的とした2024年の25億米ドルの部品直接投資によって牽引されています。ヌエボレオン州とチワワ州が新工場発表をリードしています。賃金調整後の生産性とUSMCAの下での無関税アクセスが、欧州およびアジアのサプライヤーを国境南側に冷間鍛造ラインを設置するよう促しており、米国およびカナダのバイヤーは労働力の混乱をヘッジするためにデュアルソーシングを増やしています。天然ガスおよび再生可能エネルギー接続を内蔵した近代的な工業団地が、グリーンフィールド冷間成形サイトの立ち上げ時間を最短13ヶ月まで短縮し、北米自動車用ファスナー冷間成形市場内でのメキシコの地位を強化しています。

競合環境

市場は中程度に分散したままです。Stanley Engineered Fasteningは北米および欧州で販売される軽量車両の90%に部品を組み込み、100以上の施設からなるグローバルネットワークから年間230億個を生産しています。Illinois Tool Works、Acument、およびLISI Automotiveは独自のねじ形成ジオメトリとキャプティブコーティングラインを活用して複数年のプラットフォーム受注を確保しています。

戦略的テーマは、冶金の一貫性とサイクルタイム制御を確保するための線材引き抜きから表面処理までの垂直統合に焦点を当てています。サプライヤーはOEM工場での切り替えコストを高めるために、固定具、トルクツール、およびデータ分析ダッシュボードをバンドルした完全なファスニングシステムをますます提供しています。銅合金バッテリーバレルナット、誘電スリーブ付きアルミニウムブラインドリベット、およびハイブリッドコンポジットスタッドなどのEV専用製品ラインは、北米自動車用ファスナー冷間成形市場全体で高マージンのホワイトスペースを表しています。

接着剤および構造接合の競合他社は、特にストレス分布が化学接合ラインに有利なバッテリーデッキにおいて、技術的な破壊者として迫っています。ファスナーの既存企業は、スタッド溶接プラス接着剤アシストやリベット接合ハイブリッドなど、衝突エネルギー吸収仕様を満たす組み合わせアプローチで対応しています。M&A活動は深絞り専門知識を持つ地域の機械加工ショップに集中しており、このトレンドはPennEngineeringが2024年にSherexを買収してリベットナットポートフォリオを拡大したことによって強調されています。

北米自動車用ファスナー冷間成形産業リーダー

Stanley Engineered Fastening

Illinois Tool Works (ITW)

Fontana Gruppo

LISI Automotive

Würth Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:PennEngineeringがSherex Fastening Solutionsを買収し、自動車ボディインホワイトおよびバッテリーエンクロージャー向けのリベットナット設計および取り付け能力を強化しました。

- 2023年12月:Norm Fastenersがミシガン州バスタウンシップに3万3,900平方メートルの冷間成形工場を建設する7,700万米ドルの計画を発表し、2026年にかけて段階的に稼働開始する予定です。

北米自動車用ファスナー冷間成形市場レポートの範囲

| 鋼 | 炭素鋼 |

| 合金鋼 | |

| ステンレス鋼 | |

| アルミニウム | |

| 真鍮 | |

| チタン | |

| プラスチック・ポリマー複合材 |

| ボルト |

| ネジ |

| ナット |

| リベット |

| スタッド |

| ワッシャーおよびその他 |

| エンジン組立 |

| トランスミッションシステム |

| シャシー |

| パワートレイン |

| サスペンションシステム |

| ボディ内外装 |

| ブレーキシステム |

| ステアリングシステム |

| 電気部品 |

| OEM |

| アフターマーケット |

| 自動車OEM |

| ティア1サプライヤー |

| ファスナーディストリビューターおよびアセンブラー |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 内燃機関(ICE) |

| 電動 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 材料別 | 鋼 | 炭素鋼 |

| 合金鋼 | ||

| ステンレス鋼 | ||

| アルミニウム | ||

| 真鍮 | ||

| チタン | ||

| プラスチック・ポリマー複合材 | ||

| ファスナータイプ別 | ボルト | |

| ネジ | ||

| ナット | ||

| リベット | ||

| スタッド | ||

| ワッシャーおよびその他 | ||

| 用途別(車両サブシステム) | エンジン組立 | |

| トランスミッションシステム | ||

| シャシー | ||

| パワートレイン | ||

| サスペンションシステム | ||

| ボディ内外装 | ||

| ブレーキシステム | ||

| ステアリングシステム | ||

| 電気部品 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| エンドユーザー別 | 自動車OEM | |

| ティア1サプライヤー | ||

| ファスナーディストリビューターおよびアセンブラー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 推進方式別 | 内燃機関(ICE) | |

| 電動 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 |

レポートで回答される主要な質問

北米自動車用ファスナー冷間成形市場の現在の価値はいくらですか?

市場は2025年に157億3,100万米ドルと評価されています。

アルミニウムファスナーの需要はどのくらいの速さで成長していますか?

アルミニウムファスナーの収益は2025年から2030年にかけてCAGR 7.89%で増加すると予測されています。

どのファスナータイプが最も速く拡大していますか?

リベットは混合材料ボディ構造に牽引され、2030年にかけてCAGR 6.98%の予測で成長をリードしています。

メキシコが地域供給でシェアを拡大している理由は何ですか?

USMCAの下でのニアショアリングと2024年の25億米ドルの直接投資がメキシコの冷間成形能力をCAGR 7.21%で向上させています。

最終更新日: