Taille et part du marché des fixations plastiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.96 Milliards de dollars |

| Taille du Marché (2030) | 5.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fixations plastiques automobiles par Mordor Intelligence

La taille du marché des fixations plastiques automobiles s'élevait à 3,96 milliards USD en 2025 et devrait atteindre 5,04 milliards USD d'ici 2030, reflétant un CAGR de 4,93 % sur la période. Les obligations d'allègement, les besoins liés à l'électrification et la transition vers des composants non conducteurs sous-tendent ces perspectives, alors que des agences telles que l'EPA et la NHTSA renforcent les règles d'économie de carburant qui pénalisent l'excès de masse des véhicules. Les constructeurs automobiles sélectionnent de plus en plus des polymères techniques pour éviter la corrosion galvanique, simplifier les assemblages multi-matériaux et rationaliser les lignes d'assemblage automatisées. Les fournisseurs accélèrent l'innovation autour des géométries à encliquetage, de la recyclabilité mono-matériau et des propriétés d'amortissement des vibrations pour satisfaire aux spécifications d'économie circulaire et de performance acoustique. La volatilité des prix du polypropylène et du nylon reste un frein à court terme, mais la forte croissance de la production en Asie-Pacifique, la hausse des volumes de véhicules électriques (VE) et l'expansion du contenu ADAS continuent d'élargir les opportunités de revenus dans les programmes de véhicules particuliers et commerciaux.

Principaux enseignements du rapport

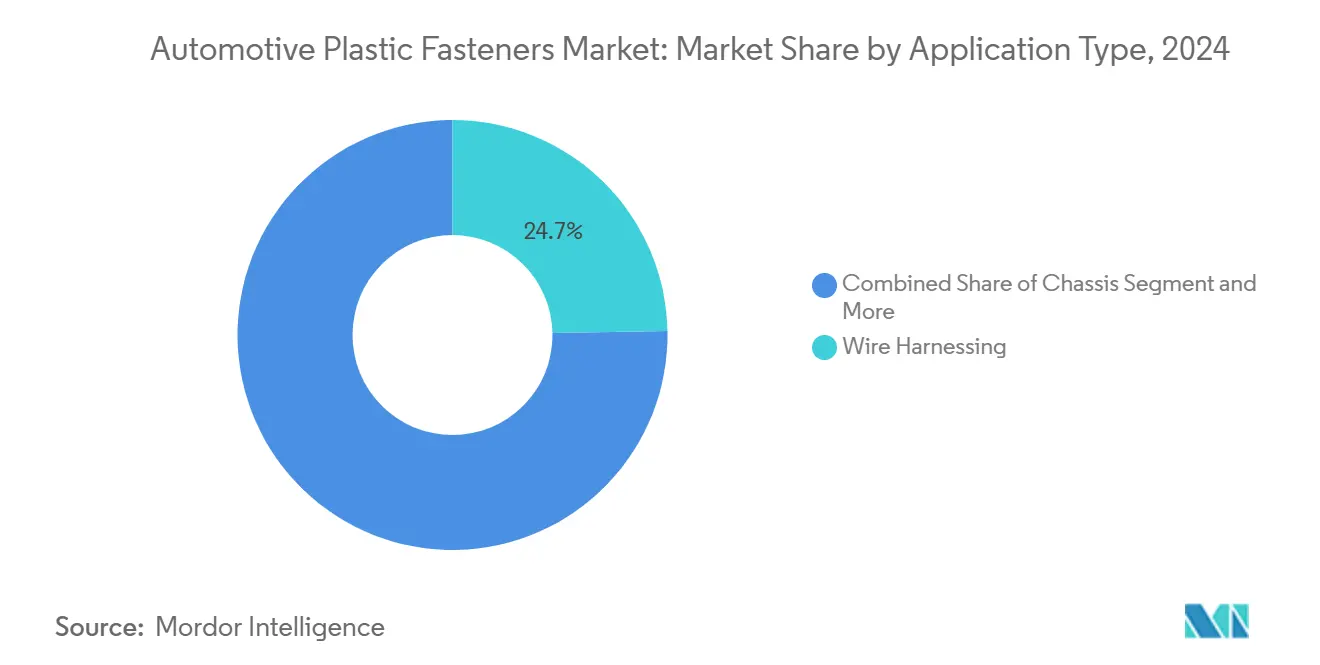

- Par type d'application, le câblage électrique a dominé avec 24,73 % de la part du marché des fixations plastiques automobiles en 2024, tandis que l'électronique devrait afficher le CAGR le plus rapide de 11,34 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers représentaient 78,29 % de la taille du marché des fixations plastiques automobiles en 2024, tandis que le sous-segment des VE progresse à un CAGR de 9,52 % jusqu'en 2030.

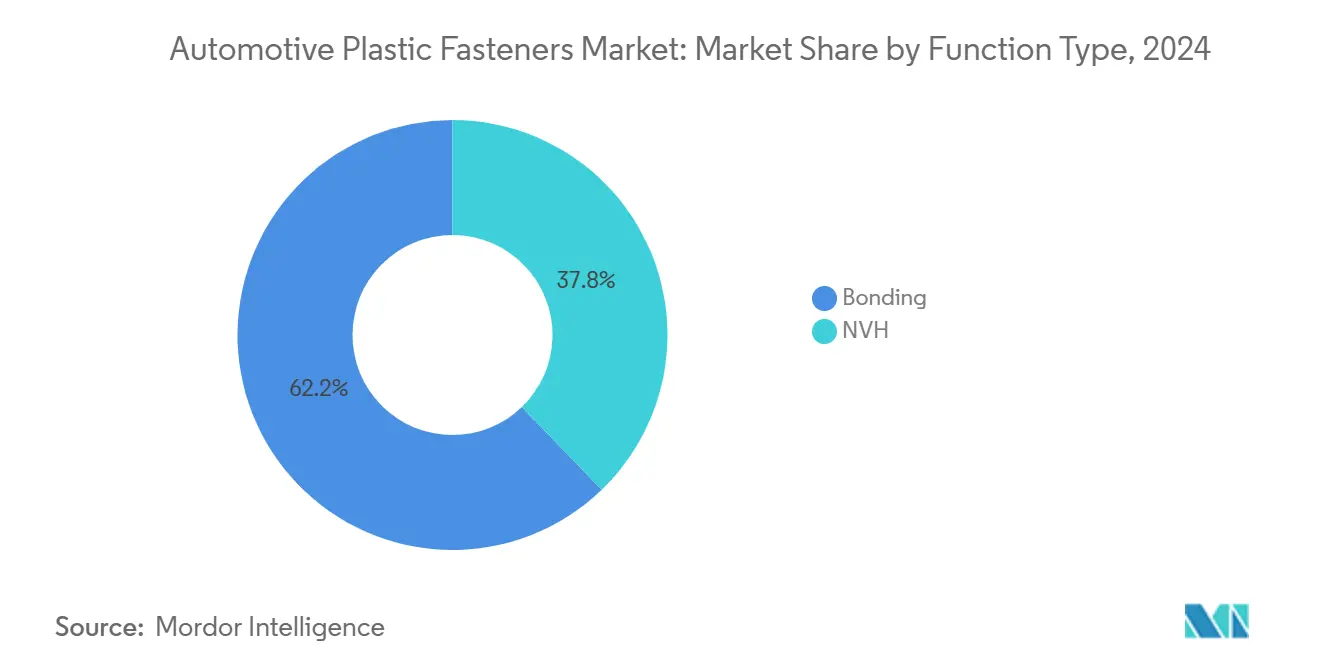

- Par type de fonction, le collage dominait avec une part de 62,18 % en 2024, mais les applications NVH devraient croître à un CAGR de 10,87 % jusqu'en 2030.

- Par caractéristiques, les fixations permanentes représentaient 55,46 % de la taille du marché des fixations plastiques automobiles en 2024, tandis que les solutions amovibles progressent à un CAGR de 9,14 % portées par la dynamique du droit à la réparation.

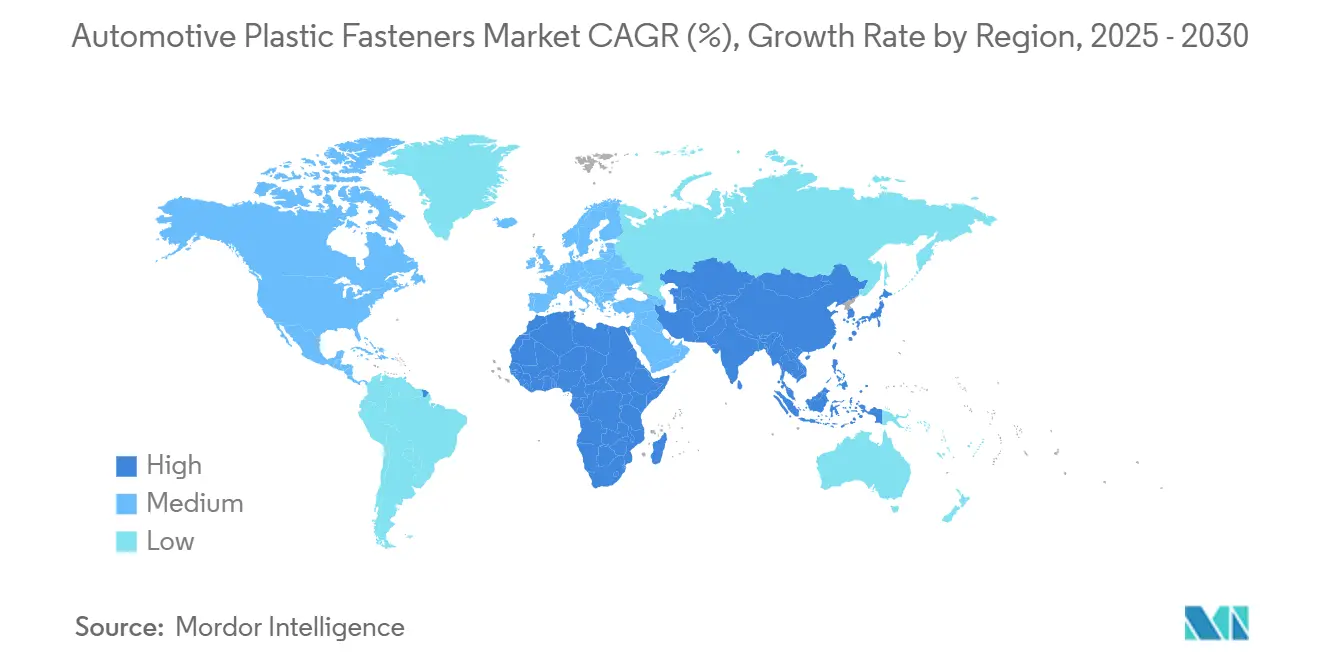

- Par géographie, l'Asie-Pacifique détenait 39,23 % des revenus en 2024 et devrait se développer à un CAGR de 8,93 %, portée par les productions de voitures particulières en Chine et en Inde.

Tendances et perspectives du marché mondial des fixations plastiques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des mandats mondiaux d'allègement des véhicules | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor de la production de VE nécessitant des fixations non conductrices | +0.8% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Explosion de l'électronique embarquée et de la complexité du câblage | +0.7% | Mondial, porté par les segments premium des marchés développés | Court terme (≤ 2 ans) |

| Les conceptions à encliquetage prêtes pour l'automatisation réduisent les coûts d'assemblage | +0.6% | Pôles de fabrication en Asie-Pacifique, en expansion vers le Mexique et l'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Les spécifications d'économie circulaire favorisent les clips mono-matériau recyclables | +0.5% | Leadership de l'UE, se répandant en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| La production de voitures particulières en Asie-Pacifique soutient une demande à fort volume | +0.4% | Cœur Asie-Pacifique, avec des effets sur la chaîne d'approvisionnement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats mondiaux d'allègement des véhicules

Les agences de réglementation du monde entier intensifient les normes d'économie de carburant qui incitent directement à l'adoption de fixations plastiques plutôt que d'alternatives métalliques plus lourdes. Les exigences de l'EPA en matière de consommation moyenne de carburant des flottes imposent des améliorations de 5 % par an jusqu'en 2026, tandis que les normes d'émissions de CO2 de l'Union européenne visent 95 g/km pour les nouvelles voitures particulières. Ces mandats créent des pénalités de coût mesurables pour les constructeurs automobiles dépassant les seuils de poids, avec des amendes atteignant 95 EUR par gramme de CO2 excédentaire multiplié par les volumes de ventes de véhicules. La récente reconnaissance de Geely par le prix Altair Enlighten pour la conversion des systèmes de refroidissement de stator métalliques en polyphtalamide a permis une réduction de poids de 47 % tout en permettant un assemblage à encliquetage intégré, démontrant la valeur stratégique de l'intégration des fixations plastiques dans les programmes d'allègement[1]Austin Weber, "Les fabricants de VE récompensés pour leurs efforts d'allègement," Assembly Magazine, assemblymag.com. . L'influence réglementaire s'étend au-delà des véhicules particuliers, car les normes d'émissions des véhicules commerciaux en Californie et dans l'UE entraînent des tendances similaires de substitution de matériaux dans les applications de transport lourd.

Essor de la production de VE nécessitant des fixations non conductrices

Les architectures de véhicules électriques modifient fondamentalement les exigences en matière de fixation en raison des protocoles de sécurité haute tension et des préoccupations liées aux interférences électromagnétiques que les fixations métalliques peuvent aggraver. Les assemblages de batteries fonctionnant à 400 V et 800 V nécessitent des solutions de fixation non conductrices pour prévenir les courts-circuits électriques et maintenir l'intégrité de la gestion thermique. La technologie de pompe de commutation eCoFlow de Cooper Standard, récompensée par un prix PACE Pilot 2025 d'Automotive News, intègre des pompes à eau électriques avec des vannes à commande électrique tout en réduisant la complexité du faisceau de câbles électriques grâce à un placement stratégique de fixations plastiques[2]"Cooper Standard reçoit la reconnaissance PACE Pilot 2025 d'Automotive News," Cooper Standard, ir.cooperstandard.com.. La transition vers les batteries à l'état solide et les onduleurs en carbure de silicium amplifiera encore la demande de fixations plastiques spécialisées capables de résister à des températures de fonctionnement plus élevées tout en maintenant l'isolation électrique. Les normes de sécurité fonctionnelle ISO 26262 imposent de plus en plus des fixations non conductrices dans les systèmes de VE critiques pour la sécurité, créant des vents réglementaires favorables à l'expansion du marché.

Explosion de l'électronique embarquée et de la complexité du câblage

Les véhicules modernes intègrent plus de 100 unités de contrôle électronique connectées par des faisceaux de câbles dépassant 4 kilomètres de longueur totale, créant une demande exponentielle de solutions de gestion et de rétention des câbles. Les systèmes d'aide à la conduite avancés, les plateformes d'infodivertissement et les modules de connectivité nécessitent un acheminement précis des câbles que les clips métalliques traditionnels ne peuvent pas assurer en raison des risques d'interférences électromagnétiques. Les solutions de gestion de câbles de HellermannTyton démontrent comment des fixations plastiques spécialisées permettent l'installation automatisée de faisceaux tout en respectant les normes automobiles DIN 72036 pour la résistance aux vibrations et les cycles thermiques. La transition vers les architectures zonales et les véhicules définis par logiciel concentrera la complexité du câblage dans des zones spécifiques du véhicule, intensifiant les exigences en densité de fixations dans ces zones. Les facteurs de conformité incluent les tests de compatibilité électromagnétique selon les normes ISO 11452, qui favorisent les solutions de fixation plastique par rapport aux alternatives conductrices.

Les conceptions à encliquetage prêtes pour l'automatisation réduisent les coûts d'assemblage

Les constructeurs automobiles privilégient les solutions de fixation qui éliminent les opérations secondaires et réduisent l'intensité de main-d'œuvre dans les environnements de production à fort volume. Les fixations plastiques à encliquetage permettent une installation en un seul mouvement que les systèmes robotiques peuvent exécuter avec une plus grande précision et rapidité que les alternatives filetées nécessitant un contrôle du couple. La technologie de gant intelligent d'ARaymond pour les opérateurs d'assemblage démontre comment même l'installation manuelle bénéficie de systèmes de retour tactile qui garantissent un encliquetage correct, réduisant les défauts qualité et les coûts de reprise. L'avantage économique devient prononcé dans les pôles de fabrication d'Asie-Pacifique où les coûts de main-d'œuvre augmentent et l'adoption de l'automatisation s'accélère. Les conceptions de fixations intégrant des fonctions de confirmation visuelle et sonore soutiennent les systèmes de surveillance qualité de l'Industrie 4.0 qui suivent les taux de réussite d'installation en temps réel, créant des avantages concurrentiels pour les fournisseurs offrant ces capacités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Résistance mécanique et thermique inférieure aux alternatives métalliques | -0.9% | Mondial, avec un impact aigu dans les applications haute performance | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères techniques | -0.6% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Des règles plus strictes sur la résistance au feu intérieure augmentent les coûts de conformité | -0.4% | Leadership en Amérique du Nord et dans l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Les lois sur le droit à la réparation stimulent la demande de fixations métalliques amovibles | -0.3% | Cœur UE, avec une dynamique législative en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résistance mécanique et thermique inférieure aux alternatives métalliques

Les fixations plastiques se heurtent à des limitations matérielles fondamentales dans les applications à forte contrainte et à haute température où les alternatives métalliques maintiennent des caractéristiques de performance supérieures. Les applications dans le compartiment moteur dépassant 150 °C et les points de montage structurels nécessitant des résistances à la traction supérieures à 50 MPa continuent de favoriser les fixations en acier et en aluminium malgré les pénalités de poids. Le défi s'intensifie dans les applications de véhicules électriques où les événements d'emballement thermique des batteries peuvent générer des températures dépassant 800 °C, nécessitant des solutions de fixation métalliques pour les composants critiques pour la sécurité. Les polymères techniques avancés comme le PEEK et le PPS offrent une meilleure résistance à la température mais affichent des prix premium qui limitent leur adoption à des applications spécialisées. La conformité réglementaire aux normes de sécurité en cas de collision impose souvent des fixations métalliques dans les applications structurelles où les alternatives plastiques ne peuvent pas satisfaire aux exigences d'absorption d'énergie lors des chocs.

Volatilité des prix des polymères techniques

Les fluctuations des coûts des matières premières pour les principaux polymères techniques créent des pressions tarifaires imprévisibles qui mettent à l'épreuve les contrats d'approvisionnement à long terme et la stabilité des marges. Les prix du nylon 6/6 ont augmenté de 40 % en 2024 en raison de contraintes d'approvisionnement en acide adipique, tandis que les coûts du polypropylène ont fluctué avec la volatilité des prix du pétrole brut et les taux d'utilisation des capacités de raffinage. Les résultats du troisième trimestre 2024 de Stanley Black & Decker ont mis en évidence une faiblesse du marché automobile en partie attribuée aux pressions sur les coûts des matériaux affectant la rentabilité des activités de fixation technique. La concentration de la chaîne d'approvisionnement dans les complexes pétrochimiques d'Asie-Pacifique crée une exposition au risque géographique lorsque des perturbations régionales affectent la disponibilité mondiale des polymères. Les fluctuations de change entre l'USD et les devises régionales amplifient encore la volatilité des coûts pour les fournisseurs de fixations multinationaux gérant des chaînes d'approvisionnement mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : la domination du câblage électrique stimule la croissance de l'électronique

Les applications de câblage électrique représentent 24,73 % de la part de marché en 2024, reflétant le rôle essentiel des systèmes de gestion des câbles dans les architectures de véhicules modernes qui intègrent plus de 100 unités de contrôle électronique par véhicule. Le leadership du segment découle de la complexité croissante du câblage à mesure que les véhicules évoluent vers des architectures définies par logiciel nécessitant un acheminement précis des câbles et un blindage contre les interférences électromagnétiques. Les applications électroniques, bien que détenant une part actuelle plus faible, affichent la trajectoire de croissance la plus rapide à 11,34 % de CAGR jusqu'en 2030, portées par l'intégration des capteurs ADAS et l'expansion des systèmes d'infodivertissement qui exigent des solutions de montage spécialisées. Les applications intérieures bénéficient des initiatives d'allègement et des exigences esthétiques qui favorisent le plastique par rapport aux alternatives métalliques, tandis que les applications extérieures font face à des défis de durabilité liés à l'exposition aux UV et aux cycles thermiques qui limitent le potentiel de croissance.

Les applications de groupe motopropulseur connaissent une transformation à mesure que l'adoption des véhicules électriques réduit les besoins traditionnels de fixation liés au moteur tout en créant de nouvelles opportunités dans les systèmes de batteries et de gestion thermique. Les applications de châssis maintiennent une demande stable portée par les initiatives d'allègement des composants de suspension, bien que la croissance reste contrainte par les exigences de performance structurelle qui nécessitent souvent des alternatives métalliques. L'influence réglementaire des normes de compatibilité électromagnétique selon la norme ISO 11452 favorise de plus en plus les fixations plastiques dans les applications électroniques où les alternatives métalliques peuvent créer des problèmes d'interférence. La croissance du segment du câblage électrique est directement corrélée aux niveaux d'électrification des véhicules, les véhicules électriques nécessitant 40 % de contenu de faisceau de câbles supplémentaire par rapport aux groupes motopropulseurs conventionnels.

Par type de véhicule : la domination des véhicules particuliers masque l'accélération des VE

Les véhicules particuliers maintiennent un leadership écrasant sur le marché avec une part de 78,29 % en 2024, reflétant la domination en volume du segment dans la production automobile mondiale et la standardisation des applications de fixations plastiques sur les plateformes de véhicules grand public. Cependant, le sous-segment des véhicules électriques au sein des véhicules particuliers génère une croissance disproportionnée à un CAGR de 9,52 %, dépassant significativement le taux de croissance global des véhicules particuliers en raison des exigences de fixation spécialisées pour les systèmes de batteries et les composants haute tension. Les véhicules commerciaux représentent un segment plus petit mais stratégiquement important où les exigences de durabilité favorisent souvent les fixations métalliques, bien que les réglementations sur l'allègement fassent progressivement évoluer les spécifications vers des alternatives plastiques techniques dans les applications non structurelles.

Le segment des véhicules particuliers bénéficie d'économies d'échelle qui permettent une adoption rentable des fixations plastiques sur plusieurs plateformes de véhicules, tandis que les segments premium stimulent l'innovation dans les matériaux avancés et les conceptions intégrées. Les applications de véhicules commerciaux font face à des défis uniques liés aux cycles d'utilisation prolongés et aux environnements d'exploitation difficiles qui testent les limites de durabilité des fixations plastiques, créant des opportunités pour les fournisseurs de développer des formulations de matériaux améliorées. Les véhicules commerciaux électriques, notamment les fourgonnettes de livraison et les bus urbains, représentent un vecteur de croissance émergent où les exigences de fixation non conductrice s'alignent sur les capacités des fixations plastiques. L'influence réglementaire des normes de sécurité des véhicules telles que les FMVSS et les réglementations ECE accommode de plus en plus les solutions de fixation plastique dans les applications de véhicules particuliers tout en maintenant des exigences plus strictes pour les composants structurels des véhicules commerciaux.

Par type de fonction : le leadership du collage face au défi NVH

Les applications de collage dominent avec une part de marché de 62,18 % en 2024, englobant les systèmes adhésifs structurels et les solutions de fixation mécanique qui créent des assemblages permanents entre des matériaux dissemblables dans les assemblages de véhicules. Le leadership du segment reflète la transition de l'industrie automobile vers la construction multi-matériaux, où les fixations plastiques permettent l'assemblage de composants en acier, en aluminium et en matériaux composites sans risque de corrosion galvanique. Les applications NVH, bien qu'actuellement plus petites, affichent la croissance la plus rapide à un CAGR de 10,87 % jusqu'en 2030, portées par l'adoption des véhicules électriques qui amplifie les défis acoustiques précédemment masqués par le bruit des moteurs à combustion interne.

La transition vers les groupes motopropulseurs électriques crée de nouvelles exigences NVH où les fixations plastiques doivent fournir des propriétés d'isolation des vibrations et d'amortissement acoustique au-delà des fonctions de fixation mécanique traditionnelles. L'expertise mondiale de Vibracoustic en matière de NVH, générant 2.634,7 millions EUR de ventes avec 10 351 employés, démontre l'opportunité de marché pour des solutions de fixation spécialisées répondant aux défis acoustiques des véhicules électriques[3]"Vibracoustic," freudenberg.com.. Le système anti-vibration Vydyne d'Ascend Materials atteint une réduction de 75 à 84 % du bruit en cabine tout en offrant une réduction de poids de 30 à 40 % par rapport aux alternatives en aluminium moulé sous pression, illustrant comment les matériaux de fixation plastique avancés peuvent simultanément répondre à plusieurs exigences de performance. Les facteurs de conformité incluent les tests acoustiques selon les normes ISO 362 qui favorisent de plus en plus les solutions de fixation plastique offrant des propriétés d'amortissement intégrées.

Par caractéristiques : les solutions permanentes stimulent l'innovation amovible

Les solutions de fixation permanentes représentent 55,46 % de la part de marché en 2024, reflétant la préférence de l'industrie automobile pour les systèmes d'installation unique qui réduisent la complexité d'assemblage et éliminent les points de défaillance potentiels liés aux cycles répétés de fixation. La domination du segment découle des avantages en termes de coûts et des bénéfices de fiabilité dans les environnements de production à fort volume où l'installation permanente élimine les opérations secondaires et réduit le contenu en main-d'œuvre. Les fixations amovibles, bien que détenant une part actuelle plus faible, croissent à un CAGR de 9,14 % jusqu'en 2030, influencées par la législation sur le droit à la réparation dans l'Union européenne et les réglementations émergentes en Amérique du Nord qui imposent l'accès aux composants réparables.

Le paysage réglementaire favorise de plus en plus les solutions de fixation amovibles à mesure que les cadres de Responsabilité Élargie des Producteurs assignent aux fabricants les coûts de traitement des véhicules en fin de vie, créant des incitations économiques pour les conceptions favorables au démontage. La législation sur le droit à la réparation, notamment la mise en œuvre de la clause de réparation de l'UE, oblige les constructeurs automobiles à garantir l'accessibilité des composants pour les ateliers de réparation indépendants, stimulant la demande de solutions de fixation amovibles dans les applications critiques pour la maintenance. Cependant, les fixations permanentes maintiennent des avantages dans les applications structurelles et critiques pour la sécurité où les agences de réglementation privilégient l'intégrité des assemblages par rapport aux considérations de maintenabilité. L'équilibre entre les solutions permanentes et amovibles varie selon le segment de véhicule, les véhicules de luxe adoptant de plus en plus des fixations amovibles pour soutenir des expériences de service premium tandis que les véhicules grand public privilégient les solutions permanentes pour l'optimisation des coûts.

Analyse géographique

L'Asie-Pacifique domine le marché mondial des fixations plastiques automobiles avec une part de 39,23 % en 2024 et maintient le taux de croissance régional le plus rapide de 8,93 % jusqu'en 2030, portée par la production combinée de voitures particulières en Chine et en Inde dépassant 25 millions d'unités par an. L'écosystème de fabrication automobile chinois, soutenu par des incitations gouvernementales à l'adoption des véhicules électriques et au développement de la chaîne d'approvisionnement nationale, crée une demande soutenue pour des solutions de fixation plastique rentables qui répondent aux exigences de production à fort volume. Le secteur automobile japonais, avec des fournisseurs établis comme Nifco à la pointe de l'innovation en matière de composants plastiques, assure un leadership technologique tout en développant des capacités de fabrication à l'étranger pour servir les marchés mondiaux.

L'Amérique du Nord et l'Europe représentent des marchés matures où les mandats réglementaires stimulent l'adoption des fixations plastiques à travers les exigences d'allègement et les initiatives d'économie circulaire. La directive de l'Union européenne sur les véhicules hors d'usage imposant une recyclabilité de 95 % en poids crée des incitations directes à l'adoption de fixations plastiques mono-matériau, tandis que les normes CAFE en Amérique du Nord imposent des pénalités de coût pour l'excès de poids des véhicules qui favorisent le plastique par rapport aux alternatives métalliques. Ces régions affichent une croissance en volume plus lente mais un contenu de valeur plus élevé par véhicule à mesure que les segments premium adoptent des technologies de fixation plastique avancées pour le contrôle NVH et les applications esthétiques. L'influence réglementaire d'agences telles que l'EPA, la NHTSA et la Commission européenne continue de façonner les spécifications des fixations à travers l'évolution des normes de sécurité et environnementales.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des marchés émergents où la croissance de la production automobile et l'augmentation des exigences de contenu local créent des opportunités pour les fournisseurs de fixations plastiques établissant des capacités de fabrication régionales. Le secteur automobile brésilien bénéficie de politiques gouvernementales soutenant la production locale tandis que la volatilité économique de l'Argentine crée des défis pour les contrats d'approvisionnement à long terme et les stratégies de couverture de change. Ces régions privilégient généralement des solutions de fixation rentables plutôt que des matériaux avancés, bien que l'adoption des véhicules électriques dans des centres urbains comme São Paulo et Mexico commence à stimuler la demande de fixations non conductrices spécialisées.

Paysage concurrentiel

Le marché des fixations plastiques automobiles présente une fragmentation modérée avec des acteurs établis comme Illinois Tool Works, ARaymond et Nifco qui se concurrencent par l'innovation technologique et les capacités de fabrication régionales plutôt que par de purs avantages d'échelle. La concentration du marché reste limitée car les clients équipementiers privilégient la diversification de la chaîne d'approvisionnement et les stratégies d'approvisionnement régional qui empêchent une dépendance excessive envers un seul fournisseur.

La concurrence s'intensifie autour des conceptions prêtes pour l'automatisation et des fonctionnalités intégrées, où les fournisseurs se différencient par des mécanismes à encliquetage qui réduisent les coûts d'assemblage et permettent l'installation robotique avec des fonctions de confirmation visuelle. Les tendances stratégiques révèlent une emphase croissante sur la conformité à l'économie circulaire et l'innovation matérielle, avec des fournisseurs développant des solutions mono-matériau recyclables qui respectent les réglementations de l'Union européenne sur les véhicules hors d'usage tout en maintenant les caractéristiques de performance.

Des opportunités de marché inexploitées existent dans les applications spécifiques aux véhicules électriques où les exigences de fixation non conductrice et les défis de gestion thermique créent une demande pour des solutions spécialisées que les fournisseurs traditionnels de fixations métalliques ne peuvent pas satisfaire. Le paysage concurrentiel récompense de plus en plus les fournisseurs capables d'intégrer la fonctionnalité de fixation avec des technologies adjacentes telles que les capteurs, les éléments chauffants ou les matériaux d'amortissement acoustique pour créer des solutions système à plus haute valeur ajoutée plutôt que des produits de fixation banalisés.

Leaders du secteur des fixations plastiques automobiles

Illinois Tool Works (ITW)

ARaymond

Nifco Inc.

Stanley Black and Decker

Bulten AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : La division Vibracoustic du groupe Freudenberg a déclaré un chiffre d'affaires annuel de 2 634,7 millions EUR avec 10 351 employés. Cela démontre une demande soutenue pour les systèmes de contrôle NVH (bruit, vibration, dureté), qui intègrent de plus en plus des composants de fixation plastique pour les applications automobiles. Le réseau mondial de centres de développement et de production de l'entreprise soutient les exigences croissantes en matière de solutions d'isolation des vibrations et d'amortissement acoustique.

- Août 2024 : Ascend Materials a publié une documentation technique complète pour sa technologie de système anti-vibration Vydyne. Cette gamme de matériaux à base de polyamide est spécifiquement conçue pour les applications de véhicules électriques (VE), ciblant la plage de fréquences de 3 000 à 4 000 Hz où les amortisseurs conventionnels sont inefficaces. Le système anti-vibration Vydyne atteint une réduction de 75 à 84 % du bruit en cabine et une réduction de poids de 30 à 40 % par rapport aux alternatives en aluminium moulé sous pression.

Portée du rapport mondial sur le marché des fixations plastiques automobiles

| Intérieur |

| Extérieur |

| Électronique |

| Groupe motopropulseur |

| Châssis |

| Câblage électrique |

| Autres |

| Véhicule particulier |

| Véhicule commercial |

| Collage |

| NVH |

| Permanent |

| Amovible |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'application | Intérieur | |

| Extérieur | ||

| Électronique | ||

| Groupe motopropulseur | ||

| Châssis | ||

| Câblage électrique | ||

| Autres | ||

| Par type de véhicule | Véhicule particulier | |

| Véhicule commercial | ||

| Par type de fonction | Collage | |

| NVH | ||

| Par caractéristiques | Permanent | |

| Amovible | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fixations plastiques automobiles en 2025 ?

Il est évalué à 3,96 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Les prévisions tablent sur un CAGR de 4,93 % jusqu'en 2030, pour atteindre 5,04 milliards USD.

Quelle région est en tête en termes de revenus ?

L'Asie-Pacifique représente 39,23 % des ventes mondiales en 2024 et reste la région à la croissance la plus rapide.

Quelle application domine la demande ?

Le câblage électrique représente 24,73 % de la part en raison de la hausse du contenu électronique embarqué.

Pourquoi les fixations plastiques gagnent-elles du terrain dans les VE ?

Elles offrent des solutions non conductrices, légères et adaptées à l'automatisation, essentielles pour les systèmes de batteries à 400 V et 800 V.

Quel facteur limite l'adoption plus large du plastique ?

Les contraintes de résistance mécanique et de résistance à la chaleur par rapport aux métaux limitent l'utilisation dans les zones à forte charge et à haute température.

Dernière mise à jour de la page le: