Taille et Part du Marché des Cartables de Vol Électroniques (EFB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.03 Milliards de dollars |

| Taille du Marché (2030) | 4.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartables de Vol Électroniques (EFB) par Mordor Intelligence

La taille du marché des cartables de vol électroniques (EFB) est évaluée à 3,03 milliards USD en 2025 et devrait atteindre 4,38 milliards USD d'ici 2030, avec un CAGR de 7,65 % ; cette perspective met en évidence l'expansion du marché des EFB dans un contexte de numérisation croissante des cockpits et de mandats de sécurité renforcés. Les compagnies aériennes, les prestataires MRO et les régulateurs considèrent les plateformes EFB intégrées comme des catalyseurs d'opérations sans papier, de réduction de la consommation de carburant et de registres de conformité plus précis, permettant aux parties prenantes de l'aviation de rationaliser les flux de données dans la planification des vols, la maintenance et la formation des équipages. L'adoption croissante de l'analytique pilotée par l'IA, de la connectivité haut débit rapide et des bibliothèques de documents hébergées dans le nuage accélère le marché des EFB à mesure que les opérateurs passent d'une approche d'approvisionnement centrée sur le matériel à des abonnements logiciels récurrents. La recomposition concurrentielle, illustrée par la cession par Boeing en 2024 de Jeppesen et ForeFlight, signale un intérêt croissant du capital-investissement pour les modèles économiques à forte composante logicielle qui promettent des marges élevées et des flux de trésorerie prévisibles. Dans le même temps, les contraintes de la chaîne d'approvisionnement en tablettes robustes et en semi-conducteurs compliquent les livraisons de matériel à court terme. Ces vents contraires sont toutefois compensés par une forte demande des flottes d'Asie-Pacifique et par l'harmonisation réglementaire entre la FAA et l'EASA, renforçant une trajectoire de croissance régulière pour le marché des EFB.

Points Clés du Rapport

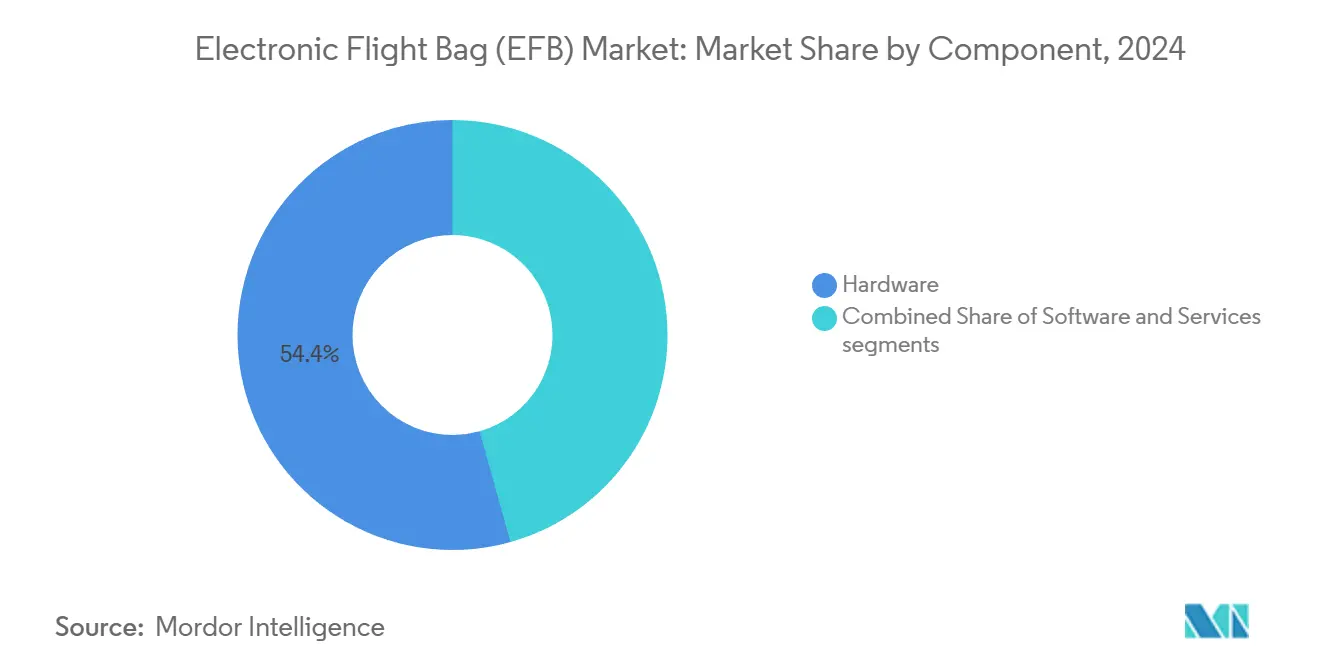

- Par composant, le matériel représentait 54,35 % de la part du marché des EFB en 2024, tandis que le logiciel devrait progresser au CAGR le plus rapide de 8,98 % jusqu'en 2030.

- Par plateforme, l'aviation commerciale détenait 65,81 % du marché des EFB en 2024, tandis que l'aviation générale devrait se développer à un CAGR de 8,12 % sur la même période.

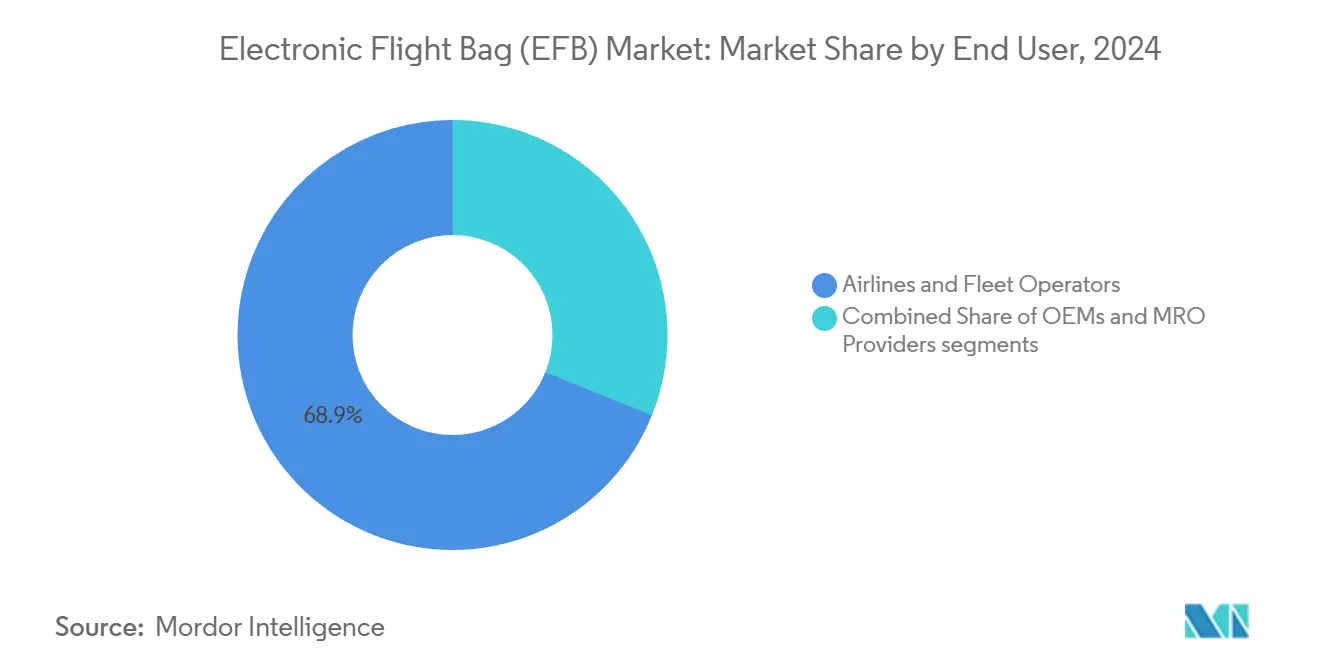

- Par utilisateur final, les compagnies aériennes et les opérateurs de flotte ont capté 68,92 % des revenus en 2024 ; les prestataires MRO devraient afficher le CAGR le plus élevé de 8,75 % jusqu'en 2030.

- Par connectivité, les systèmes connectés représentaient 71,98 % de la taille du marché des EFB en 2024 et continueront de croître à un CAGR de 7,91 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,66 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus fort de 9,32 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cartables de Vol Électroniques (EFB)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption réglementaire mondiale des mandats de sécurité aérienne renforcés | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Transformation numérique des cockpits grâce aux EFB et aux opérations sans papier | +1.1% | Amérique du Nord et Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Modernisation de l'avionique de nouvelle génération et interopérabilité des systèmes | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Utilisation accrue de tablettes commerciales dans les postes de pilotage | +0.8% | Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Évolution vers une sécurité prédictive grâce à l'analytique de vol en temps réel | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Impératifs de durabilité favorisant une avionique sans papier et allégée | +0.6% | Portée par l'Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Réglementaire des Mandats de Sécurité Aérienne Renforcés

Les orientations actualisées, telles que la circulaire FAA AC 120-76E de 2024, facilitent l'approbation des applications EFB de classe 1 et de classe 2 tout en maintenant des seuils de sécurité stricts, incitant les compagnies aériennes à accélérer les déploiements à l'échelle de la flotte. Le Bulletin d'Information de Sécurité 2024-14 de l'EASA reflète cette dynamique en standardisant les tests de précision des cartes électroniques et en simplifiant les certifications transfrontalières. Les exigences en matière de données sécurisées sont désormais intégrées dans de nombreux cadres réglementaires, alignant l'approbation des EFB sur la réglementation plus large en matière de cybersécurité dans le cadre des SARP de l'OACI. Cette clarté réglementaire transforme les EFB d'aides optionnelles en composants essentiels des systèmes modernes de gestion de la sécurité, ajoutant 1,2 point de pourcentage au CAGR prévu. Des règles harmonisées accélèrent les décisions d'approvisionnement auprès des grands transporteurs en Amérique du Nord, en Europe et dans les flottes d'Asie-Pacifique en pleine expansion.

Transformation Numérique des Cockpits grâce aux Opérations Sans Papier

Les compagnies aériennes accélèrent la numérisation à mesure que les suites EFB unifiées intègrent la planification des vols, les bulletins météorologiques et les journaux de maintenance en temps réel ; le programme 2025 d'easyJet couvrant 346 appareils illustre cette évolution.[1]AviationPros Staff, "easyJet to Digitize Onboard Aircraft Technical Log," aviationpros.com Le contrôle automatisé des versions et les manuels hébergés dans le nuage éliminent le besoin d'impressions coûteuses, tandis que les journaux techniques électroniques rationalisent les processus de signalement des défauts et réduisent les retards au sol. Les économies opérationnelles immédiates — moins de kilogrammes de papier à bord, une mise en service plus rapide et des pistes d'audit précises — ont créé une urgence au niveau des conseils d'administration pour adopter des flux de travail numériques. La synchronisation des données entre le cockpit, le service d'expédition et les back-offices MRO réduit les erreurs administratives et soutient la planification de la maintenance prédictive. Ce moteur ajoute 1,1 point de pourcentage au CAGR grâce à des réductions de coûts tangibles et à des gains de durabilité qui trouvent un écho auprès des régulateurs et des investisseurs.

Modernisation de l'Avionique de Nouvelle Génération et Interopérabilité des Systèmes

L'évolution des EFB converge avec les mises à niveau plus larges de l'avionique à mesure que la connectivité IP rapide relie les EFB aux ordinateurs de gestion de vol, aux systèmes d'évitement du relief et aux passerelles ACARS sur IP de Collins Aerospace.[2]Collins Aerospace, "ACARS over IP," collinsaerospace.com Les cellules en cours de retrofit en milieu de vie spécifient désormais des ponts à architecture ouverte permettant aux applications EFB d'extraire en temps réel les données de débit de carburant, de radar météorologique et de santé des moteurs directement depuis les capteurs embarqués. Les cadres logiciels enfichables garantissent que les applications tierces d'optimisation des routes ou de surveillance des performances fonctionnent de manière transparente au sein des écosystèmes de cockpit, élargissant la valeur des EFB. Les architectures intégrées favorisent les effets de réseau : chaque système supplémentaire connecté à un EFB multiplie son utilité, allongeant les cycles de remplacement des anciens équipements avioniques et encourageant les compagnies aériennes à se standardiser sur des suites numériques à fournisseur unique.

Utilisation Accrue de Tablettes Commerciales dans les Postes de Pilotage

L'efficacité des coûts pousse les compagnies aériennes et les pilotes d'aviation générale vers des iPads ou des tablettes Android robustifiés certifiés comme EFB de classe 1, démocratisant des capacités avancées autrefois réservées aux unités coûteuses installées dans le cockpit. Les chaînes d'approvisionnement grand public raccourcissent les délais de livraison, mais exposent les opérateurs aux pénuries de semi-conducteurs, ce qui incite à des stratégies combinant l'approvisionnement commercial avec des socles certifiés supplémentaires. Les interfaces tactiles intuitives établissent de nouveaux standards d'expérience utilisateur, influençant même les conceptions de classe 2. Les éditeurs de logiciels optimisent la navigation par gestes et la mise en cache hors ligne pour gérer les opérations à distance. La contribution de cette tendance de 0,8 point de pourcentage au CAGR reflète son large attrait à travers les tailles de flotte et les régions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations croissantes concernant la cybersécurité de l'avionique et les violations de données | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Processus de certification complexes et chronophages pour les logiciels avioniques | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Saturation de la charge de travail des pilotes et surcharge des systèmes numériques | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de matériel de tablette robustifié dans un contexte de volatilité de la chaîne d'approvisionnement | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Croissantes Concernant la Cybersécurité de l'Avionique et les Violations de Données

Les démonstrations de leurrage GPS et les intrusions de validation de principe dans des applications de vol populaires ont élevé la cybersécurité au rang de risque au niveau du conseil d'administration, contraignant les compagnies aériennes à financer des tests de pénétration, la segmentation des réseaux et des microprogrammes à démarrage sécurisé.[3]Military & Aerospace Electronics Staff, "Dell and Airbus Deliver Electronic Flight Bag Services," militaryaerospace.com Ces contrôles augmentent les budgets des projets et allongent les délais de déploiement, soustrayant 0,8 point de pourcentage au CAGR. À mesure que les plateformes EFB s'intègrent profondément aux centres de données des compagnies aériennes, toute violation peut se propager aux systèmes d'expédition ou aux portails de services aux passagers, amplifiant le risque de réputation et déclenchant l'examen des régulateurs.

Processus de Certification Complexes et Chronophages pour les Logiciels Avioniques

Les méthodes de vérification traditionnelles DO-178C peinent face aux algorithmes pilotés par l'IA, entraînant des cycles d'approbation de 18 à 24 mois et des factures de validation de plusieurs millions de dollars que les petits fournisseurs ne peuvent pas se permettre. L'incertitude concernant les dossiers d'assurance acceptables pour les modules d'apprentissage automatique freine l'innovation, ralentit les nouvelles versions de fonctionnalités et atténue la concurrence. Ce frein réduit le CAGR de 0,7 point de pourcentage à moyen terme jusqu'à la maturité des orientations harmonisées sur l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Expansion du Logiciel Dépasse la Dominance du Matériel

La taille du marché des EFB liée au matériel représentait une part de revenus de 54,35 % en 2024, portée par des cycles de remplacement réguliers pour les tablettes, les supports et les socles de connectivité installés sur les flottes à fuselage étroit et large. Pourtant, les revenus des logiciels devraient progresser de 8,98 % par an jusqu'en 2030, à mesure que les moteurs de planification de vol basés sur le nuage, les tableaux de bord de maintenance prédictive et les optimiseurs de carburant pilotés par l'IA deviennent essentiels aux transporteurs cherchant des informations opérationnelles plus approfondies. Les modèles de tarification par abonnement sous-tendent des flux de trésorerie récurrents, donnant aux investisseurs confiance dans les marges à long terme. La vente par Boeing de Jeppesen et ForeFlight à Thoma Bravo pour 10,55 milliards USD illustre l'appétit du capital-investissement pour des actifs SaaS évolutifs qui complètent le matériel banalisé.[4]Boeing Communications, "Thoma Bravo Completes Acquisition of Jeppesen and ForeFlight," boeing.mediaroom.com

Les services, allant du conseil en intégration au support d'assistance 24h/24 et 7j/7, représentent la plus petite part du marché des EFB. Pourtant, ils affichent des gains réguliers à mesure que les compagnies aériennes externalisent la configuration, les audits de cybersécurité et les projets de migration de données. Le matériel, à mesure qu'il arrive à maturité, offrira des revenus résilients à mesure que les compagnies aériennes renouvellent leurs écrans de classe 2 pour prendre en charge la cartographie du relief en haute résolution et les modems 5G. Au fil du temps, les pressions de banalisation incitent les équipementiers à regrouper le matériel au coût tout en monétisant l'analytique avancée superposée sur des plateformes de données unifiées.

Par Plateforme : L'Aviation Générale se Développe Tandis que le Commercial Conserve le Volume

En raison de l'échelle des flottes et des mandats de conformité, les compagnies aériennes commerciales ont généré 65,81 % des revenus du marché des EFB en 2024. Néanmoins, l'aviation générale est en bonne voie pour un CAGR de 8,12 % à mesure que les opérateurs de jets d'affaires et les prestataires de charters recherchent une conscience situationnelle de niveau compagnie aérienne aux prix des tablettes grand public. Le déploiement d'EFB à l'échelle de la flotte du Commandement de la Mobilité Aérienne des États-Unis illustre une dynamique parallèle dans l'aviation militaire, bien que les exigences de sécurité ralentissent l'adoption par rapport au secteur civil.

ForeFlight et Garmin Pilot ont démocratisé la planification de routes haute fidélité, la vision synthétique et les superpositions météorologiques en temps réel pour les bimoteurs à pistons et les turbopropulseurs, propulsant le marché des EFB plus profondément dans les segments de pilotes propriétaires. Les opérateurs de compagnies aériennes, quant à eux, mettent l'accent sur des écosystèmes interopérables qui relient les EFB aux outils d'assurance qualité des opérations de vol, aux suites de planification des équipages et aux piles ERP de maintenance, renforçant leur leadership en volume.

Par Utilisateur Final : Les Prestataires MRO Accélèrent l'Adoption des Journaux de Bord Numériques

Les compagnies aériennes et les opérateurs de flotte représentaient 68,92 % des revenus de 2024. Néanmoins, les organisations MRO devraient se développer à un CAGR de 8,75 % à mesure qu'elles migrent des fiches papier vers des journaux techniques électroniques qui alimentent les algorithmes de maintenance prédictive. La sélection par easyJet d'ULTRAMAIN ELB pour sa flotte de 346 appareils illustre ce pivot vers des flux de travail de maintenance intégrés. Les équipementiers tirent parti des programmes d'installation en ligne pour intégrer les suites EFB à la livraison, capturant ainsi des accords de service après-vente qui garantissent des mises à niveau logicielles à long terme.

À mesure que les cellules vieillissent, les MRO indépendants recherchent des modules EFB agnostiques en termes de plateforme qui s'interfacent de manière transparente avec plusieurs systèmes de back-office des compagnies aériennes. Cette demande incite les fournisseurs à ouvrir leurs API, assurant la continuité des dossiers de maintenance lors des transitions d'opérateurs et des retours de location.

Par Connectivité : L'Échange de Données en Temps Réel Stimule la Création de Valeur

Les solutions connectées représentaient 71,98 % de la taille du marché des EFB en 2024, et leur CAGR de 7,91 % reflète la demande des opérateurs pour des ajustements de route en temps réel, des flux NOTAM en direct et des alertes de maintenance prédictive. Les appareils autonomes persistent dans les applications militaires et sur les routes éloignées où les protocoles de sécurité ou les coûts de bande passante limitent la connectivité permanente. Les constellations en orbite basse terrestre et les liaisons 5G air-sol élargiront la couverture et réduiront les coûts de transfert de données, invitant même les petites sociétés de charters à rejoindre le courant dominant toujours connecté.

Le kit de retrofit ACARS sur IP de Collins Aerospace démontre comment la messagerie VHF héritée peut être migrée vers des canaux haut débit, libérant ainsi de la bande passante pour des applications EFB plus avancées, telles que les superpositions radar haute résolution et l'analytique de débit de carburant en direct. À mesure que la connectivité se normalise, les compagnies aériennes exigeront des passerelles renforcées en cybersécurité, encourageant les fournisseurs à proposer des offres groupées matériel et pare-feu clés en main.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 32,66 % en 2024, soutenue par des voies de certification établies, une infrastructure étendue de connectivité haut débit en vol et des transporteurs pionniers tels que Delta et American, qui utilisent l'analytique EFB pour réduire la consommation de carburant et les temps de rotation aux portes d'embarquement. L'alignement étroit du Canada avec les règles de la FAA accélère la standardisation transfrontalière, tandis que le segment des transporteurs à bas coûts en expansion au Mexique adopte des kits EFB sur tablette rentables pour contourner les procédures papier héritées.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,32 % jusqu'en 2030, le plus rapide parmi toutes les régions, propulsé par les prévisions de livraison de 9 740 appareils en Chine d'ici 2043 et la feuille de route de modernisation des aéroports en Inde. Des transporteurs tels qu'IndiGo et China Eastern sélectionnent de plus en plus des suites EFB européennes, comme Thales Aviobook, pour unifier des types de flottes disparates sous un seul parapluie d'opérations numériques. Les compagnies aériennes à bas coûts d'Asie du Sud-Est privilégient des solutions modulaires qui s'adaptent à des flottes mixtes et à des longueurs de routes variables, soulignant la sensibilité aux prix mais un fort appétit pour les outils d'économie de carburant.

L'Europe maintient une part significative, grâce à des réglementations de durabilité strictes qui exigent effectivement des cockpits sans papier et des algorithmes de trajectoire de vol optimaux. Des transporteurs comme Ryanair adoptent FliteDeck Pro 5.0 pour soutenir ces mandats tout en réduisant les émissions liées au temps de roulage. Les compagnies aériennes du Moyen-Orient tirent parti des flottes neuves pour installer des écosystèmes EFB entièrement connectés dès le premier jour, tandis que de nombreux transporteurs africains se concentrent sur des solutions capables de fonctionner hors ligne en raison d'une bande passante terrestre insuffisante. Ces contrastes régionaux soutiennent de multiples stratégies de mise sur le marché au sein du marché des EFB au sens large.

Paysage Concurrentiel

Le marché des cartables de vol électroniques (EFB) présente une consolidation modérée, avec des géants diversifiés de l'avionique, tels que Collins Aerospace (RTX Corporation), Honeywell International, Inc. et Thales Group, intégrant des modules EFB à leurs propres postes de pilotage intégrés. Pendant ce temps, des concurrents axés sur les logiciels tels que SITA, Garmin Ltd. et Lufthansa Systems cultivent un leadership en matière d'expérience utilisateur. L'acquisition en 2024 par Thoma Bravo de Jeppesen et ForeFlight pour 10,55 milliards USD a créé une puissance autonome capable d'investir massivement dans l'analytique IA et les cadres de cybersécurité, intensifiant ainsi la pression concurrentielle sur les fournisseurs de niche.

Les spécialistes de plus petite taille prospèrent dans les niches des compagnies aériennes régionales et des charters en adaptant les formulaires de flux de travail, les intégrations MEL et en mettant en œuvre un chiffrement de niveau militaire pour répondre aux exigences locales. Pourtant, la hausse des coûts de certification et des attentes en matière de cybersécurité pourrait susciter une consolidation supplémentaire à mesure que les compagnies aériennes se tournent vers des fournisseurs disposant de ressources robustes en matière d'affaires réglementaires. Les mouvements stratégiques en 2025 incluent Collins Aerospace qui étend la capacité ACARS sur IP et ULTRAMAIN qui fait évoluer les déploiements ELB auprès des compagnies aériennes à bas coûts européennes, soulignant une course technologique centrée sur l'échange de données en temps réel et l'analytique prédictive.

Les modèles de tarification continuent d'évoluer des licences perpétuelles vers des niveaux d'abonnement qui regroupent les mises à jour continues des données, les flux de renseignements sur les menaces et le support 24h/24 et 7j/7. Les fournisseurs se différencient via des écosystèmes à API ouvertes qui permettent aux compagnies aériennes de connecter les sorties EFB aux tableaux de bord d'assurance qualité des opérations de vol ou aux suites de planification des ressources d'entreprise, créant des effets de réseau persistants qui augmentent les coûts de changement.

Leaders du Secteur des Cartables de Vol Électroniques (EFB)

The Boeing Company

Honeywell International Inc.

Thales Group

Teledyne Technologies Incorporated

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le Ministère de la Défense du Royaume-Uni a attribué à Jeppesen UK Limited un contrat direct pour des logiciels EFB compatibles avec les systèmes Jeppesen Foreflight Dispatch existants.

- Janvier 2025 : Fokker Services Group (FSG) a reçu une commande de SriLankan Airlines pour installer une nouvelle solution de fourniture EFB sur sa flotte d'Airbus A320 et A330. L'installation comprend un support pivotant, une prise USB-C et un convertisseur CC-CC.

Portée du Rapport sur le Marché Mondial des Cartables de Vol Électroniques (EFB)

| Matériel | Classe 1 |

| Classe 2 | |

| Classe 3 | |

| Logiciel | Planification des Vols et Expédition |

| Calculs de Performance | |

| Gestion des Documents Électroniques | |

| Formation et Cartographie | |

| Services | Intégration et Installation |

| Maintenance et Support | |

| Hébergement dans le Nuage et Analytique des Données |

| Aviation Commerciale | Fuselage Étroit |

| Fuselage Large | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux |

| Équipementiers |

| Compagnies Aériennes et Opérateurs de Flotte |

| Prestataires MRO |

| Connecté |

| Autonome |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Matériel | Classe 1 | |

| Classe 2 | |||

| Classe 3 | |||

| Logiciel | Planification des Vols et Expédition | ||

| Calculs de Performance | |||

| Gestion des Documents Électroniques | |||

| Formation et Cartographie | |||

| Services | Intégration et Installation | ||

| Maintenance et Support | |||

| Hébergement dans le Nuage et Analytique des Données | |||

| Par Plateforme | Aviation Commerciale | Fuselage Étroit | |

| Fuselage Large | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Par Utilisateur Final | Équipementiers | ||

| Compagnies Aériennes et Opérateurs de Flotte | |||

| Prestataires MRO | |||

| Par Connectivité | Connecté | ||

| Autonome | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des cartables de vol électroniques (EFB) ?

Le marché des cartables de vol électroniques (EFB) s'élève à 3,03 milliards USD en 2025.

À quelle vitesse le marché des cartables de vol électroniques (EFB) devrait-il croître ?

Le marché devrait enregistrer un CAGR de 7,65 % et atteindre 4,38 milliards USD d'ici 2030.

Quelle région affichera la croissance la plus rapide en matière d'adoption des EFB ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,32 % jusqu'en 2030, portée par l'expansion des flottes en Chine et en Inde.

Quel segment EFB connaît la croissance la plus rapide par composant ?

Les revenus des logiciels devraient augmenter à un CAGR de 8,98 % à mesure que les compagnies aériennes se tournent vers des plateformes basées sur le nuage et l'analytique prédictive.

Qu'est-ce qui stimule la demande MRO pour les solutions de cartables de vol électroniques (EFB) ?

Les organisations de maintenance adoptent des journaux techniques électroniques et des rapports de défauts en temps réel pour réduire les retards au sol et permettre la maintenance prédictive, alimentant un CAGR de 8,75 % dans le segment.

Dernière mise à jour de la page le: