Taille et part du marché européen des centres de données verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 26.6 Milliards de dollars |

| Taille du Marché (2026) | 31.15 Milliards de dollars |

| Taille du Marché (2031) | 68.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des centres de données verts par Mordor Intelligence

La taille du marché européen des centres de données verts était évaluée à 26,6 milliards USD en 2025 et devrait croître de 31,15 milliards USD en 2026 pour atteindre 68,45 milliards USD d'ici 2031, à un TCAC de 17,09 % durant la période de prévision (2026-2031). L'ambition réglementaire accrue dans le cadre du Pacte vert européen, les investissements hyperscale dans les infrastructures d'IA de nouvelle génération et la numérisation à l'échelle des entreprises renforcent une courbe de demande soutenue qui soutient à la fois la croissance des capacités et l'innovation en matière de durabilité. Les opérateurs orientent leurs capitaux vers des technologies d'alimentation et de refroidissement ultra-efficaces, la directive sur l'efficacité énergétique exigeant que les installations de plus de 500 kW déclarent leurs indicateurs énergétiques et respectent des seuils d'énergie renouvelable. Les incitations nordiques pour les contrats d'achat d'énergie (PPA) garantissent une électricité bas carbone et permettent aux opérateurs d'afficher des ratios d'efficacité d'utilisation de l'énergie (PUE) proches du minimum physique, tandis que les hubs FLAP-D restent attractifs pour la densité d'interconnexion malgré les retards de raccordement au réseau. Les prestataires de services qui regroupent surveillance, gestion du cycle de vie et rapports de conformité se développent plus rapidement que leurs homologues centrés sur le matériel, reflétant le passage de constructions ponctuelles à une optimisation continue. Les fournisseurs capables d'aligner le support de reporting Scope 3 avec le refroidissement liquide haute densité sont en position de capter les gains les plus importants.

Principaux enseignements du rapport

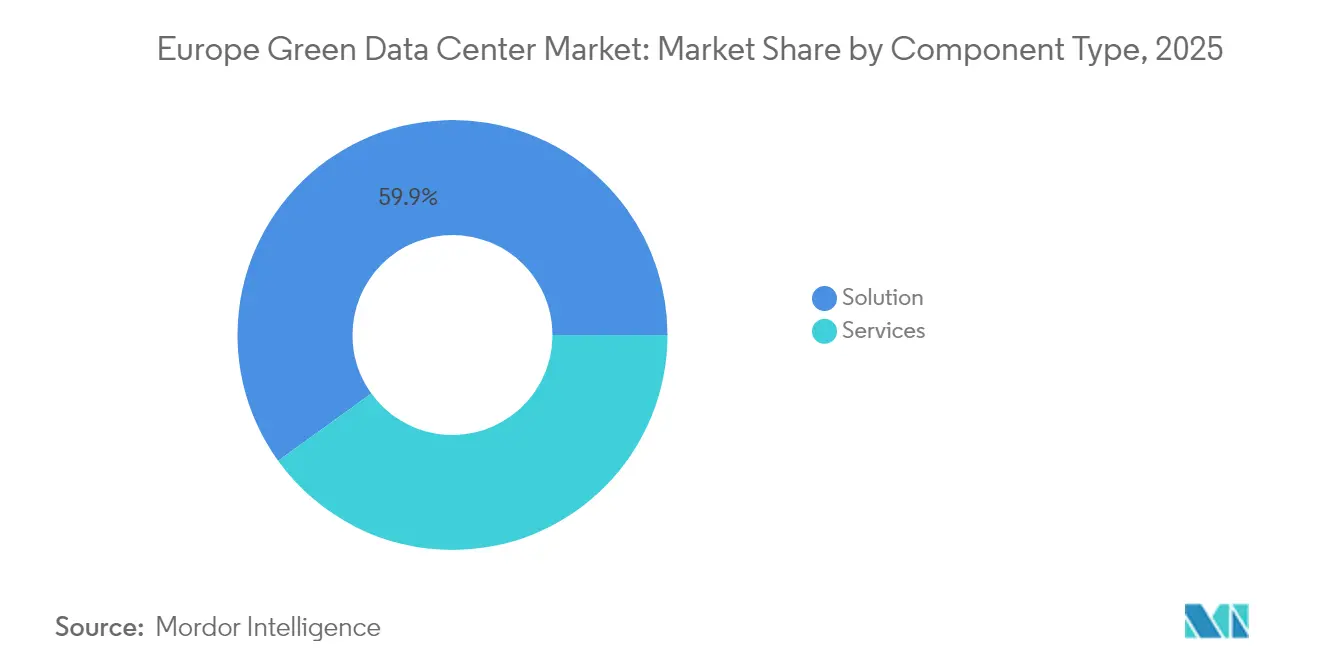

- Par composant, les solutions ont capté 59,94 % de la part des revenus en 2025 ; les services devraient progresser à un TCAC de 21,66 % jusqu'en 2031.

- Par type de centre de données, les hyperscalers/fournisseurs de services cloud détenaient 34,85 % de la part du marché européen des centres de données verts en 2025 et progressent à un TCAC de 23,79 % jusqu'en 2031.

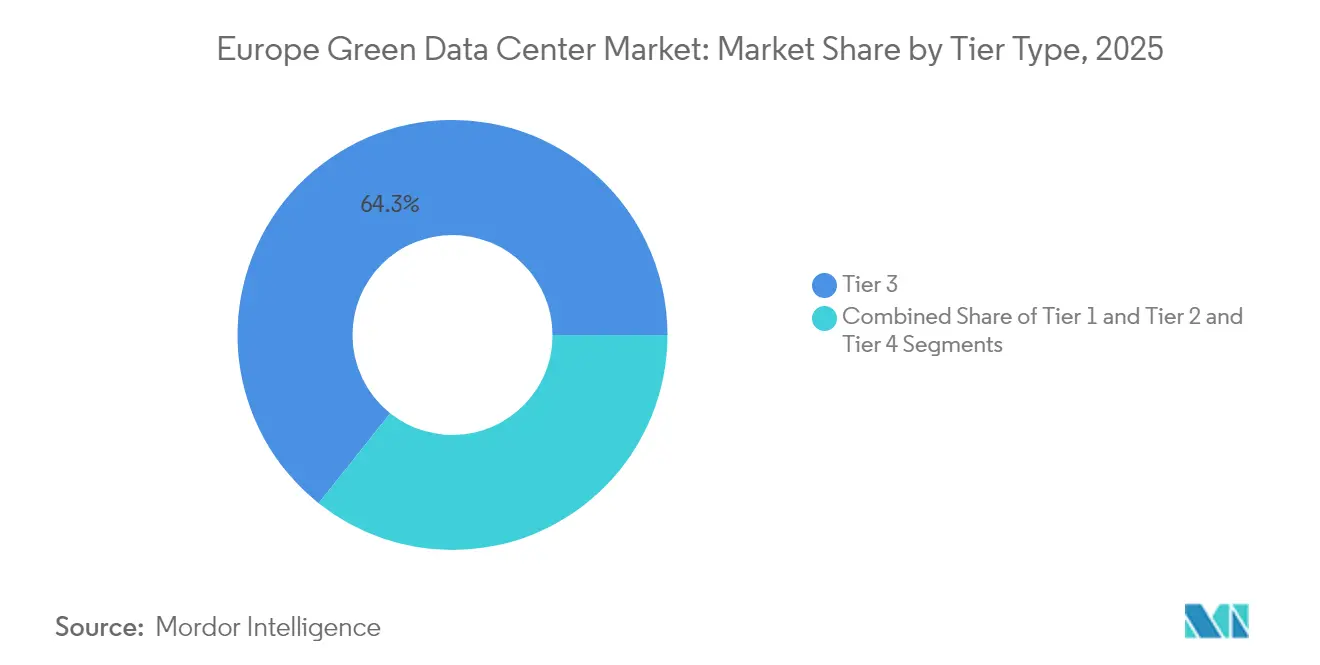

- Par type de niveau, les installations de niveau 3 représentaient 64,30 % de la taille du marché européen des centres de données verts en 2025, tandis que le niveau 4 mène la croissance à un TCAC de 23,07 % jusqu'en 2031.

- Par secteur d'activité, les télécommunications et l'informatique détenaient 27,85 % de la taille du marché européen des centres de données verts en 2025 ; les déploiements gouvernementaux connaissent la croissance la plus rapide à un TCAC de 24,25 %.

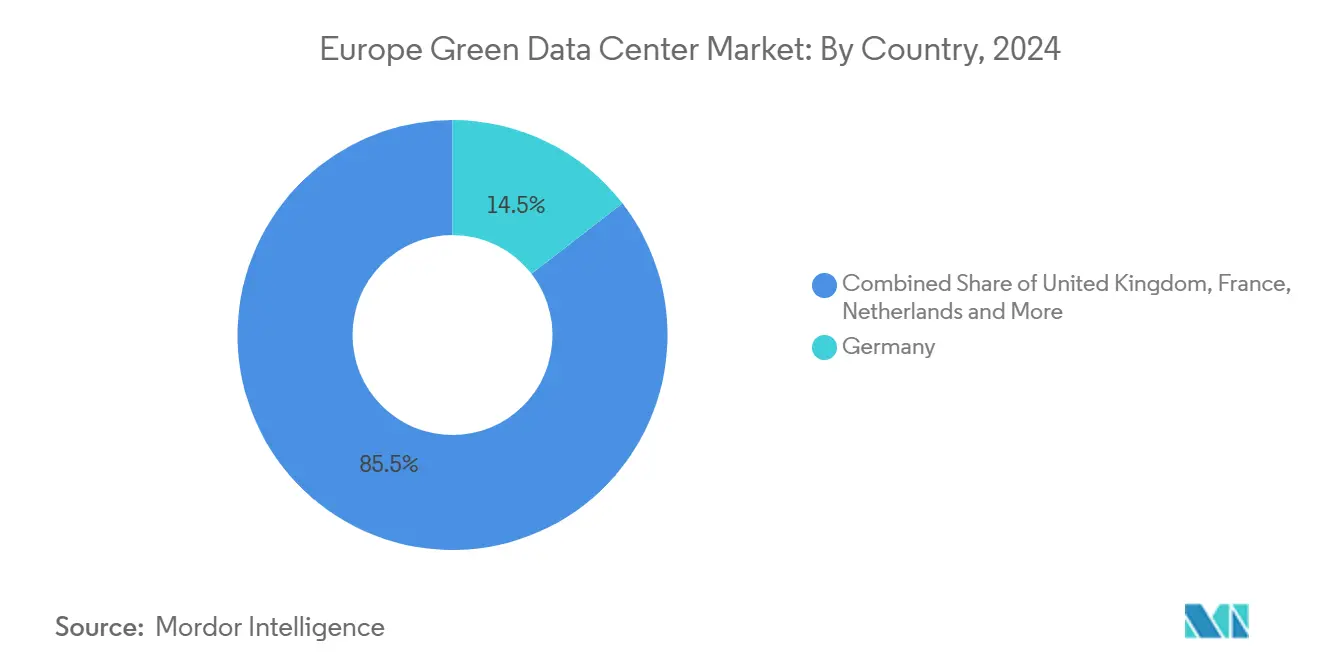

- Par pays, l'Allemagne était en tête avec 14,35 % de part de marché en 2025 ; l'Irlande est la zone géographique à la croissance la plus rapide avec un TCAC de 18,75 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des centres de données verts*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des charges de travail cloud et big data | +4.2% | Mondial, concentré dans les marchés FLAP-D | Court terme (≤ 2 ans) |

| Pacte vert européen et mandats Fit-for-55 | +3.8% | À l'échelle de l'UE, plus fort en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| Déploiements hyperscale et edge dans les hubs FLAP-D | +3.1% | Francfort, Londres, Amsterdam, Paris, Dublin | Moyen terme (2-4 ans) |

| PPA nordiques permettant un PUE ultra-faible | +2.4% | Suède, Norvège, Danemark, Finlande | Long terme (≥ 4 ans) |

| Subventions pour la chaleur résiduelle dans le chauffage urbain | +1.8% | Allemagne, Danemark, Pays-Bas | Long terme (≥ 4 ans) |

| Demande de contrats de niveau de service verts axés sur le Scope 3 | +1.3% | À l'échelle de l'UE, portée par les entreprises multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail cloud et big data

Les tâches d'IA et d'apprentissage automatique ont consommé 8 % de l'électricité des centres de données en Europe en 2024 et pourraient atteindre 20 % d'ici 2028, entraînant une adoption rapide du refroidissement liquide qui évacue la chaleur 15 à 25 fois plus vite que l'air.[1]Ericsson, "AI Energy Demand Outlook 2024," ericsson.com Microsoft a réservé 2,5 milliards USD pour un campus axé sur l'IA à Leeds accueillant plus de 20 000 GPU d'ici 2026, signalant la façon dont les hyperscalers remodèlent l'architecture des installations autour de baies haute densité. Les charges de travail d'inférence plus petites en périphérie font émerger des micro-sites distribués reliés à des clusters d'entraînement centraux, réduisant la latence tout en maintenant les objectifs d'énergie renouvelable. Les stratégies cloud des entreprises incluent désormais des indicateurs de durabilité quantitatifs ; 38 % des opérateurs européens ont investi dans des installations plus écologiques en 2024 pour équilibrer la croissance de l'IA avec les engagements de réduction des émissions de carbone. Les conceptions prêtes pour le refroidissement liquide et la réutilisation de la chaleur au niveau des baies offrent à la fois des avantages en termes de performance et de conformité qui renforcent la position de ce moteur dans la formation de la demande à court terme.

Pacte vert européen et mandats Fit-for-55

La directive sur l'efficacité énergétique oblige les centres de données de plus de 500 kW à publier des indicateurs de ressources annuels et à réduire leur consommation d'énergie de 11,7 % d'ici 2030. La loi allemande sur l'efficacité énergétique fixe un plafond de PUE de 1,2 pour les nouvelles constructions à partir de juillet 2026 et un mandat d'électricité 100 % renouvelable d'ici 2027.[2]Linklaters, "Germany Passes Energy Efficiency Act," linklaters.com Un cadre de notation de durabilité paneuropéen entrant en vigueur en septembre 2024 permet aux opérateurs d'évaluer leurs performances et d'obtenir une préférence d'achat de la part des entreprises liées par la directive sur les rapports de durabilité des entreprises. Les dépenses de conformité débloquent l'innovation produit : Equinix pilote des réseaux de chaleur résiduelle qui chauffent les maisons voisines tout en abaissant le PUE des installations.[3]Computer Weekly, "Equinix Tests District-Heat Export in Frankfurt," computerweekly.com Les opérateurs capables de fournir des indicateurs transparents obtiennent un avantage concurrentiel dans les appels d'offres des entreprises, intensifiant l'adoption de plateformes de surveillance automatisée et de comptabilisation du carbone sur le cycle de vie.

Déploiements hyperscale et edge dans les hubs FLAP-D

Francfort, Londres, Amsterdam, Paris et Dublin accueillent les infrastructures d'interconnexion les plus denses d'Europe, attirant des capitaux hyperscale disproportionnés. L'intégration d'Interxion par Digital Realty pour 8,4 milliards USD a élargi un parc européen déjà vaste à 112 installations, consolidant le savoir-faire en matière de durabilité et l'effet de levier sur l'approvisionnement en énergie entre marchés. Equinix a financé son expansion par 1,15 milliard EUR d'obligations vertes en 2024, portant son total cumulé de dette durable à 6,9 milliards USD. Bien que les files d'attente pour le raccordement au réseau s'allongent, les opérateurs se tournent vers des villes de second rang comme Madrid et Milan, tandis que les nœuds edge au cœur des zones urbaines fournissent un calcul à ultra-faible latence. La densité d'interconnexion dans les hubs FLAP-D contribue à minimiser les capacités redondantes, réduisant l'énergie par transaction et soulignant l'avantage structurel de ces hubs.

PPA nordiques permettant un PUE ultra-faible

L'abondance de l'hydroélectricité, de l'éolien et les basses températures ambiantes positionnent le cluster nordique comme le bastion de l'efficacité énergétique en Europe. Amazon s'est engagé à investir 700 millions EUR dans des projets éoliens finlandais totalisant 472 MW de capacité, le plus grand investissement privé dans les énergies renouvelables du pays, pour alimenter la demande régionale des centres de données. Les ajouts de capacité photovoltaïque suédoise ont doublé pour atteindre 1 600,9 MW en 2024, offrant de nouveaux choix contractuels aux opérateurs. Le cadre des PPA d'entreprise danois pourrait voir 36 % de l'électricité industrielle fournie via des contrats renouvelables à long terme d'ici 2040. Les marchés de l'énergie nordiques intégrés permettent des échanges transfrontaliers d'énergie renouvelable, permettant à Google de faire fonctionner ses salles de données finlandaises avec de l'énergie éolienne suédoise. Les scores PUE résultants proches de 1,1 renforcent l'attrait de la région pour les charges de travail d'IA et les programmes de neutralité carbone.

Analyse de l'impact des freins sur le marché européen des centres de données verts*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour le refroidissement liquide et les énergies renouvelables sur site | -2.1% | Mondial, aigu dans les scénarios de rénovation | Court terme (≤ 2 ans) |

| Retards de raccordement au réseau dans les hubs à faible disponibilité électrique | -1.8% | Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Examen du carbone incorporé dans l'acier et le béton | -1.2% | À l'échelle de l'UE, plus fort en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie des centres de données durables | -0.9% | Marchés FLAP-D, s'étendant aux villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour le refroidissement liquide et les énergies renouvelables sur site

Les systèmes à contact direct avec la puce et à immersion coûtent 20 à 40 % de plus que le refroidissement par air malgré les économies sur le cycle de vie, allongeant les délais de retour sur investissement pour les opérateurs manquant de capitaux à faible coût. Les baies d'IA dépassant 20 kW amplifient le besoin de ces mises à niveau, mais les travaux de rénovation exigent une reconfiguration du plancher, des remises à niveau électriques et une requalification du personnel. Les installations solaires ou de batteries sur site font face à des délais d'autorisation de six mois, compliquant les calendriers et augmentant les coûts de portage. Les grandes multinationales atténuent les dépenses grâce à des prêts liés à la durabilité, mais les petits acteurs de la colocation risquent une compression des marges jusqu'à ce que l'innovation en matière de financement ou les modèles de partenariat neutralisent les charges initiales.

Retards de raccordement au réseau dans les hubs à faible disponibilité électrique

Les demandeurs allemands font face à des dates de raccordement s'étendant jusqu'en 2031, tandis que les projets britanniques signalent des délais d'attente de 13 ans dans les zones contraintes. La pause de l'Irlande sur les projets dans la région de Dublin jusqu'en 2028 souligne comment la numérisation de la chaîne d'approvisionnement se heurte aux budgets carbone nationaux. Des régulateurs tels que la BNetzA allemande explorent des enchères de capacité par « répartition » pour remplacer les règles du premier arrivé, premier servi. Dans l'intervalle, les opérateurs déploient de grands systèmes de batteries et une logique de refroidissement flexible pour écrêter les charges de pointe, mais les pertes d'opportunités s'accumulent à mesure que la demande se déplace vers des marchés moins encombrés. Le rythme de modernisation du réseau influencera fortement la redistribution géographique du marché européen des centres de données verts à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des centres de données verts

Par composant :

les solutions mènent la modernisation des infrastructuresLes revenus des solutions ont atteint 15,94 milliards USD en 2025, soit 59,94 % des dépenses globales, les opérateurs ayant acquis des chaînes d'alimentation efficaces, des serveurs haute densité et des systèmes de refroidissement avancés pour satisfaire les critères PUE imposés par la directive. La taille du marché européen des centres de données verts pour les services s'est établie à 10,66 milliards USD et est en bonne voie pour un TCAC de 21,66 % jusqu'en 2031, reflétant une demande croissante pour la comptabilisation du carbone, la surveillance du cycle de vie et le conseil réglementaire. Les pratiques dédiées à l'intégration de systèmes alignent le refroidissement liquide et par air dans les empreintes de rénovation, comprimant les délais de migration tout en améliorant l'efficacité des ressources. La surveillance continue via le logiciel de gestion des infrastructures de centres de données (DCIM) automatise le reporting énergétique, condition préalable obligatoire pour les audits de transparence dans le cadre du Pacte vert européen. À mesure que les obligations de suivi du Scope 3 s'approfondissent, les portefeuilles de services professionnels axés sur les audits des fournisseurs et les évaluations du carbone incorporé captent une part croissante, réaffirmant une phase de maturité portée par les services qui complète les cycles de renouvellement du matériel.

Par type de centre de données :

les hyperscalers stimulent l'innovation en matière de durabilitéLes hyperscalers détenaient 34,85 % des revenus de 2025 et progressent à un TCAC de 23,79 %, capitalisant sur la solidité de leur bilan pour sécuriser des contrats renouvelables et tester le refroidissement liquide à grande échelle. La taille du marché européen des centres de données verts attribuée aux campus hyperscale devrait dépasser 33,3 milliards USD d'ici 2031, avec des clauses de durabilité intégrées dans les contrats d'achat d'énergie ancrant la compétitivité à long terme. Les fournisseurs de colocation se différencient en regroupant des crédits d'énergie renouvelable et des programmes de réutilisation de la chaleur résiduelle qui séduisent les entreprises de taille moyenne. Les empreintes sur site des entreprises continuent de se réduire, mais les entreprises avec des charges de travail sensibles à la latence maintiennent des modèles hybrides qui s'appuient sur des nœuds edge équipés d'un refroidissement efficace. Les fournisseurs edge déploient des modules de 250 kW à 1 MW près des centres de population, assurant la conformité réglementaire grâce à des économiseurs d'air recyclé et au stockage modulaire par batteries. Les grands hyperscalers publient des réductions de carbone en phase de construction, comme AWS adoptant de l'acier bas carbone en Suède pour réduire les émissions incorporées jusqu'à 70 %, établissant une référence que les concurrents plus petits s'efforcent d'atteindre.

Par type de niveau :

la croissance du niveau 4 reflète la durabilité des missions critiquesLe niveau 3 a dominé 2025 avec 64,30 % de part, mais la croissance du niveau 4 à un TCAC de 23,07 % jusqu'en 2031 signale une demande de maintenabilité simultanée associée à des objectifs de durabilité stricts. La part du marché européen des centres de données verts pour le niveau 4 devrait atteindre 18,75 % d'ici 2031, les charges de travail des secteurs de la santé, de la finance et du secteur public adoptant la redondance N+N et le refroidissement liquide qui abaissent ensemble le PUE vers 1,15. Les opérateurs classent les suites premium comme des offres « Niveau vert » où la disponibilité et la neutralité carbone coexistent, en utilisant le refroidissement par immersion et les refroidisseurs à récupération de chaleur pour récupérer l'énergie thermique destinée aux réseaux de chauffage municipaux. Pendant ce temps, les sites de niveau 1 et 2 répondent aux charges de travail sensibles aux coûts ou d'archivage, mais font face à une pression de rénovation à mesure que la directive sur l'efficacité énergétique resserre les normes minimales, poussant même les installations modestes vers des architectures d'alimentation plus efficaces.

Par secteur d'activité :

l'accélération gouvernementale stimule la transformation du secteur publicLes télécommunications et l'informatique ont conservé leur leadership avec 27,85 % des revenus en 2025, soutenues par le besoin des opérateurs en interconnexion régionale et la conformité aux feuilles de route de neutralité carbone. Deutsche Telekom a réduit l'intensité énergétique de son réseau de 20 % entre 2021 et 2024 en migrant les charges de travail vers des hubs régionaux ultra-efficaces. La demande de centres de données gouvernementaux progresse à un TCAC de 24,25 % à mesure que les agences numérisent les services aux citoyens et doivent certifier leur gestion environnementale. L'adoption dans le secteur européen des centres de données verts au sein des entités publiques impose souvent la réutilisation de la chaleur résiduelle et un approvisionnement 100 % renouvelable, poussant les fournisseurs à sécuriser des garanties d'origine. Les opérateurs de services financiers à Francfort et Paris intègrent des moteurs de détection de fraude par IA qui dépendent d'un calcul vert à faible latence, tandis que les locataires des secteurs de la santé et des sciences de la vie se réfèrent aux règles de localisation des données des patients de l'UE qui favorisent les installations domestiques certifiées. Les entreprises manufacturières intègrent l'approvisionnement en installations dans des plans d'électrification industrielle plus larges, acheminant parfois la chaleur résiduelle des serveurs vers des boucles de processus qui réduisent les chaudières à combustibles fossiles.

Analyse géographique

Marché allemand des centres de données verts

L'Allemagne domine le marché européen des centres de données verts avec une part de 14,35 %, s'appuyant sur un réseau de fibre optique solide, une position géographique centrale et une feuille de route législative clairement définie. Les opérateurs de Francfort ont mis en œuvre des projets pilotes de chaleur urbaine exportant la chaleur des serveurs vers les réseaux résidentiels, réduisant ainsi la demande locale en combustibles fossiles et ramenant le PUE des installations vers 1,2. Les délais de raccordement restent un obstacle, mais les propositions du régulateur concernant des enchères de capacité pourraient libérer des blocs d'énergie inutilisés et stabiliser les calendriers d'expansion.

Marché irlandais des centres de données verts

L'Irlande suit une trajectoire de croissance exceptionnelle à un CAGR de 18,75 % jusqu'en 2031. Bien que les contraintes d'approvisionnement en électricité en gros aient déclenché un moratoire sur les nouveaux raccordements à Dublin, la base existante de 82 sites continue de se développer grâce à des améliorations d'efficacité et à des contrats d'achat d'énergie renouvelable (PPA). Les centres de données ont représenté environ 21 % de la demande électrique irlandaise en 2024 ; toutefois, les cadres PPA à long terme en cours de discussion visent à aligner les capacités supplémentaires sur les nouveaux projets éoliens offshore. La rareté des nouveaux permis accroît la valeur des empreintes autorisées, poussant les opérateurs à maximiser la densité des baies et la récupération de chaleur résiduelle.

Marché nordique des centres de données verts

Les pays nordiques combinent des réseaux électriques quasi décarbonés et des températures ambiantes fraîches, conférant à la Suède, à la Norvège, au Danemark et à la Finlande les scores PUE moyens les plus bas du continent. Le cluster suédois d'intelligence artificielle de Microsoft, d'une valeur de 3,2 milliards USD, repose sur des contrats d'énergie 100 % renouvelable et s'engage à fournir la chaleur excédentaire aux réseaux de chaleur urbaine locaux. Le programme éolien finlandais de 472 MW d'Amazon et les échanges d'énergie renouvelable transfrontaliers de Google illustrent l'intégration des marchés énergétiques de la région. Le cadre CPPA danois et la réglementation norvégienne sur la chaleur résiduelle encouragent des projets qui répondent à la fois aux exigences de disponibilité et étendent les bénéfices climatiques au-delà des murs des installations, consolidant ainsi le leadership nordique dans les exportations de calcul vert vers l'Europe continentale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

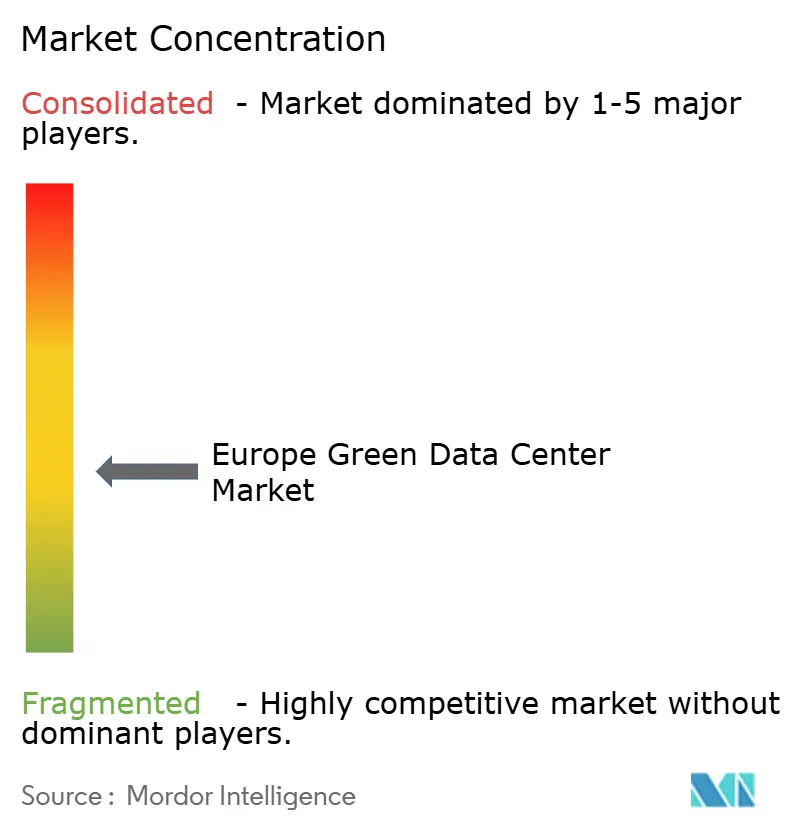

Le marché européen des centres de données verts est fragmenté, les fournisseurs adoptant des stratégies de croissance inorganique telles que des partenariats stratégiques et des fusions et acquisitions pour élargir leur présence sur le marché. Les acteurs clés sont IBM, Cisco Systems, Inc., Dell Technologies Inc., etc.

En septembre 2022, un nouveau centre de données d'OVHcloud est en cours de construction à Limbourg, en Allemagne. Le nouveau bâtiment, annoncé pour la première fois en avril 2022, disposera de plus de 6 000 mètres carrés (64 580 pieds carrés) d'espace au sol disponible pour 40 000 serveurs, ce qui, selon OVH, équivaut à une capacité de stockage de 100 exaoctets. OVH a mis en avant les qualités écologiques de la nouvelle installation. Selon l'entreprise, le nouveau centre de données sera alimenté à 100 % par des sources d'énergie renouvelables. De plus, OVHcloud utilisera sa technologie brevetée de refroidissement par eau, la chaleur résiduelle des serveurs sera utilisée pour le chauffage par le sol dans les bureaux adjacents, et le site disposera d'un toit vert écologique avec des plantes sur les façades et des arbres sur le site.

En juillet 2022, à Hanu, en Allemagne, un important parc de centres de données est planifié par P3 Logistic Parks, société européenne de l'immobilier logistique. Au moins huit modules de centres de données seront développés sur une surface de construction d'environ 200 000 mètres carrés (2,1 millions de pieds carrés) sur 10 ans, avec une alimentation électrique de 180 mégawatts (MW) sur le site. La construction sera réalisée par phases. Selon P3, le campus sur spécification sera développé et exploité de manière durable, et sera entièrement alimenté par des énergies renouvelables.

Leaders du secteur européen des centres de données verts

Equinix, Inc.

Digital Realty Trust, Inc.

NTT Global Data Centers EMEA GmbH

OVH Groupe SAS

Interxion Holding N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des centres de données verts

- Equinix Inc.

- Digital Realty Trust Inc.

- NTT Global Data Centers EMEA GmbH

- Schneider Electric SE

- Fujitsu Ltd.

- Cisco Systems Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Eaton Corporation plc

- Vertiv Holdings Co.

- OVH Groupe SAS

- Interxion Holding N.V.

- Vantage Data Centers LLC

- Bulk Infrastructure AS

- Green Mountain AS

- EcoDataCenter AB

- Stack Infrastructure Inc.

- Iron Mountain Inc.

- Deep Green Data Centres Ltd.

- Verne Global Ltd.

Lire l'analyse des entreprises du marché européen des centres de données verts

Développements récents du secteur sur le marché européen des centres de données verts

- Juin 2025 : TikTok a investi 1 milliard EUR dans un site à Kouvola, en Finlande, dans le cadre de son programme européen de sécurité des données de 12 milliards EUR, soulignant l'élan nordique

- Juin 2025 : Apto a dévoilé un plan de 3 milliards EUR pour le plus grand campus d'Italie à Lacchiarella, positionnant le pays comme une option hyperscale en plein essor

- Mai 2025 : CyrusOne a ouvert une installation de 54 MW à Milan alimentée entièrement par des énergies renouvelables, élargissant l'empreinte verte de l'Europe du Sud

- Avril 2025 : Equinix a affiché un chiffre d'affaires de 2,225 milliards USD au premier trimestre et a dévoilé des collaborations avec NVIDIA pour des salles prêtes pour l'IA dans son réseau européen.

- Février 2025 : Vantage Data Centers et MEAG se sont engagés à investir 1,4 milliard EUR dans la plateforme EMEA de Vantage, marquant un engagement de premier plan dans les infrastructures.

- Janvier 2025 : PIMCO a relevé son objectif pour son fonds européen de centres de données à 1 milliard EUR, confirmant l'appétit institutionnel pour les actifs ancrés dans la durabilité

Marché européen des centres de données verts Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché européen des centres de données verts comme les revenus générés par des installations de centres de données en activité dont les systèmes d'alimentation, de refroidissement, informatiques et de surveillance sont délibérément conçus pour minimiser les émissions de carbone grâce à des équipements à haute efficacité, à l'approvisionnement en électricité renouvelable, à la réutilisation de la chaleur résiduelle et à des objectifs de PUE de 1,5 ou moins.

Exclusion du périmètre : les dépenses en capital pour les terrains, les structures ou les services purement liés à la phase de construction sont en dehors de ce périmètre de revenus.

Aperçu de la segmentation

- Par composant

- Par service

- Intégration de systèmes

- Services de surveillance

- Services professionnels

- Autres services

- Par solution

- Alimentation électrique

- Refroidissement

- Serveurs

- Équipements de réseau

- Logiciels de gestion

- Autres solutions

- Par service

- Par type de centre de données

- Fournisseurs de colocation

- Hyperscalers/fournisseurs de services cloud

- Entreprises et edge

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par secteur d'activité

- Santé

- Services financiers

- Gouvernement

- Télécommunications et informatique

- Industrie manufacturière

- Médias et divertissement

- Autres secteurs

- Par pays

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Irlande

- Norvège

- Suède

- Danemark

- Espagne

- Italie

- Russie

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des opérateurs de centres de données, des négociants en énergie renouvelable, des ingénieurs de facilities et des fournisseurs d'équipements en Allemagne, dans les pays nordiques, au Royaume-Uni et en Europe du Sud. Ces discussions valident les plages de PUE effectives, les prix moyens contractuels de l'électricité, les marges de service typiques et le calendrier des ajouts de capacité, nous permettant de combler les lacunes laissées par la recherche documentaire et d'affiner les limites des scénarios.

Recherche documentaire

Les analystes de Mordor collectent d'abord des données quantitatives à partir de sources publiques de premier rang telles que les séries de prix de l'électricité d'Eurostat, les données sur le mix énergétique du réseau d'ENTSO-E, les indicateurs d'efficacité énergétique de l'Agence européenne pour l'environnement et les comptages de sites de Cloudscene, qui révèlent la charge informatique installée et la pénétration des énergies renouvelables. Nous les enrichissons avec des textes de politique (Pacte vert européen, Fit-for-55, Pacte pour des centres de données climatiquement neutres), les tendances en matière de brevets issues de Questel, et les plages de PUE rapportées dans les enquêtes de l'Uptime Institute pour établir les bases technologiques.

Les documents 10-K des entreprises, les divulgations d'accords d'achat d'électricité (PPA), les présentations aux investisseurs et les flux d'actualités Factiva aident ensuite notre équipe à suivre les déploiements hyperscale, les évolutions de densité de racks et les pilotes de refroidissement liquide. Les sources mentionnées sont données à titre illustratif ; de nombreuses publications supplémentaires sont consultées pour recouper les chiffres et les hypothèses.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante de la charge informatique verte régionale (MW) en utilisant la capacité publiée, la part des énergies renouvelables et la tarification moyenne des services. Les résultats sont testés par rapport à des agrégations ascendantes échantillonnées des revenus de colocation, de cloud et de campus d'entreprise pour détecter les incohérences. Les principaux facteurs intégrés comprennent les nouvelles installations de racks, la migration moyenne du PUE, la prime d'énergie renouvelable, les incitations à la valorisation de la chaleur de district, les perspectives tarifaires de l'électricité et les pipelines de capex hyperscale. Une régression multivariée aligne ces variables sur les revenus historiques pour projeter jusqu'en 2030, tandis que l'analyse de scénarios évalue le potentiel haussier lié à l'accélération des charges de travail IA. Lorsque les données financières des opérateurs sont absentes, nous appliquons un ASP de référence × le nombre de racks ajusté par des facteurs d'utilisation dérivés des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications d'écarts par rapport à des métriques indépendantes, d'une révision par les pairs des analystes et de signalements automatisés d'anomalies. Notre rapport est actualisé annuellement, avec des révisions intermédiaires déclenchées par des événements significatifs tels que des changements de politique ou des signatures de PPA à l'échelle du mégawatt. Une dernière vérification par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les centres de données verts en Europe est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de composants, des proxys de prix et des calendriers de mise à jour différents.

Les principaux facteurs d'écart ici comprennent la prise en compte ou non des revenus des services de modernisation de l'efficacité énergétique, la manière dont les salles de colocation non renouvelables sont filtrées, le calendrier de conversion des devises et le degré d'agressivité des hypothèses de croissance des charges de travail IA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,60 Md USD (2025) | Mordor Intelligence | - |

| 21,80 Md USD (2024) | Consultancy régionale A | Exclut les logiciels de surveillance et applique le taux de change 2024 sans rebasage à 2025 |

| 16,14 Md USD (2025) | Global Consultancy B | Omet les campus gérés par des entreprises qui s'approvisionnent elles-mêmes en énergies renouvelables et suppose une densité de racks constante, sous-estimant ainsi le potentiel de revenus |

La comparaison montre qu'en sélectionnant un filtre d'éligibilité verte clair, en intégrant à la fois les flux de services et de solutions, et en alignant les devises sur l'année du modèle, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent facilement retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des centres de données verts ?

Le marché a généré 31,15 milliards USD en 2026 et devrait atteindre 68,45 milliards USD d'ici 2031, reflétant un TCAC de 17,09 %.

Quel segment connaît la croissance la plus rapide sur le marché européen des centres de données verts ?

Les services, englobant le conseil en durabilité et la surveillance, progressent à un TCAC de 21,66 % jusqu'en 2031.

Pourquoi les hyperscalers sont-ils essentiels à la croissance des centres de données verts en Europe ?

Ils détiennent 34,85 % de part de marché, déploient le refroidissement liquide à grande échelle et sécurisent des contrats d'achat d'énergie renouvelable (PPA) de plusieurs gigawatts qui accélèrent les ajouts de capacité durable.

Comment les réglementations de l'UE influencent-elles la conception des centres de données ?

La directive sur l'efficacité énergétique et les législations nationales telles que l'EnEfG allemand imposent des quotas stricts en matière de PUE et d'énergie renouvelable, poussant les opérateurs vers des systèmes d'alimentation et de refroidissement ultra-efficaces.

Quelle zone géographique offre les meilleures conditions pour les centres de données bas carbone ?

Les pays nordiques combinent des réseaux électriques alimentés à quasi 100 % par des énergies renouvelables, des climats froids et des cadres PPA favorables, permettant des scores PUE proches de 1,1 et attirant de grands projets hyperscale.

Quel est le principal obstacle ralentissant le déploiement dans les hubs FLAP-D ?

Les retards prolongés de raccordement au réseau — pouvant s'étendre dans certains cas jusqu'à 13 ans — retardent les nouvelles constructions, obligeant les opérateurs à rechercher des sites alternatifs ou des solutions de batteries provisoires.

Dernière mise à jour de la page le: