Taille et part du marché aval du pétrole et du gaz au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

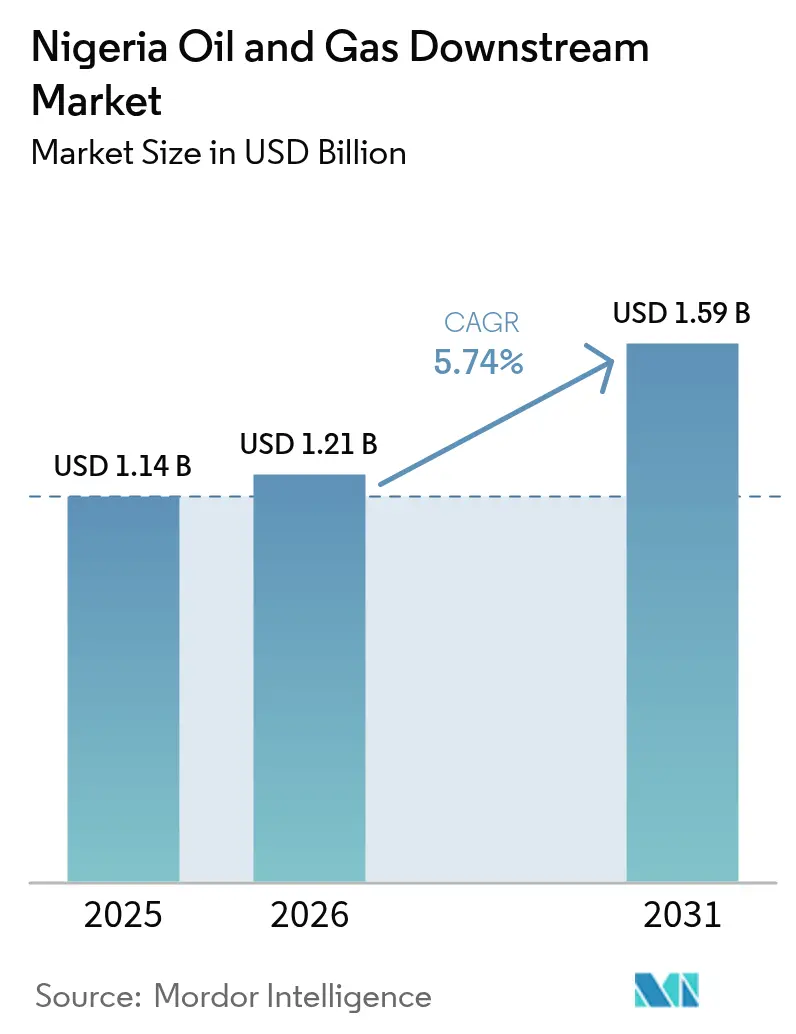

| Taille du marché de l'année de base (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché aval du pétrole et du gaz au Nigeria par Mordor Intelligence

La taille du marché aval du pétrole et du gaz au Nigeria devrait passer de 1,14 milliard USD en 2025 à 1,21 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031 à un TCAC de 5,74 % sur la période 2026-2031.

La croissance de la capacité de raffinage locale, la déréglementation des politiques et la demande urbaine croissante en carburant constituent les piliers de cette expansion. La mise en service de la raffinerie Dangote d'une capacité de 650 000 barils par jour réduit considérablement la dépendance aux importations et oriente la production nationale vers des excédents d'exportation régionaux. La flexibilité des prix après la suppression des subventions améliore les marges des opérateurs privés, tandis que les projets modulaires ouvrent la participation aux entreprises locales. Les opérations de sécurité accélérées dans le delta du Niger stabilisent davantage l'approvisionnement en brut et renforcent la confiance des investisseurs.

Points clés du rapport

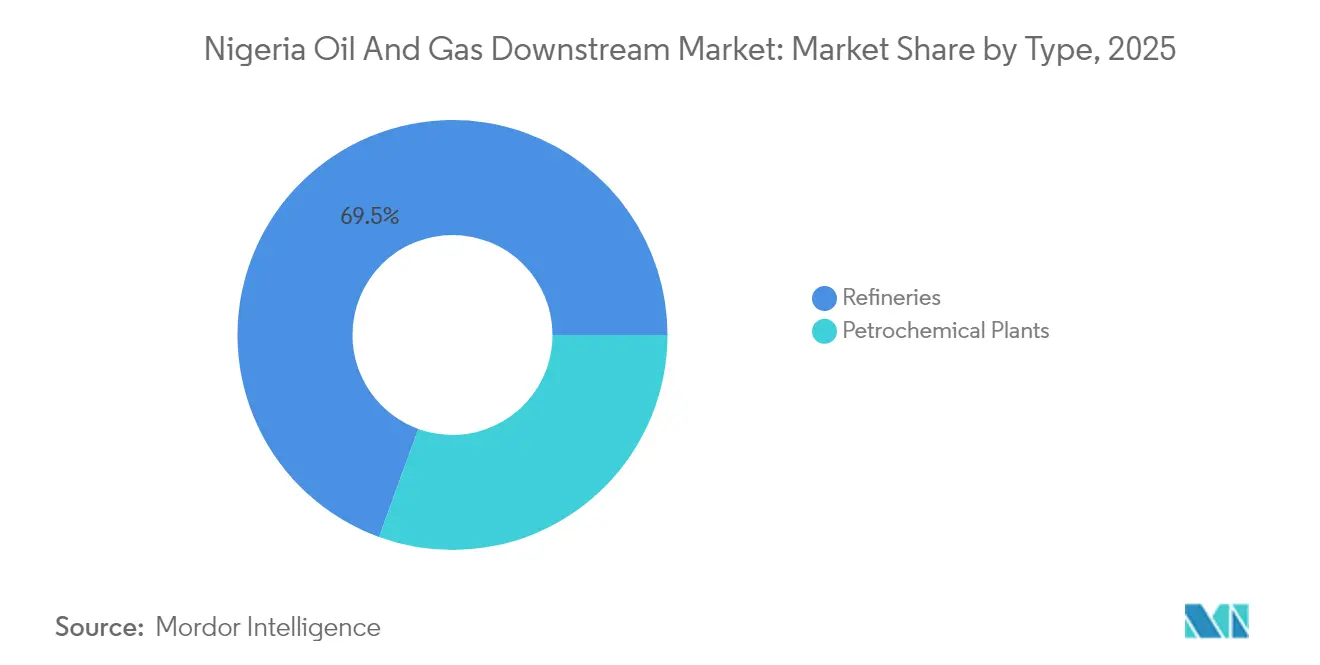

- Par type, les raffineries ont dominé avec 69,45 % de la part de marché aval du pétrole et du gaz au Nigeria en 2025 ; les usines pétrochimiques devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés représentaient 74,15 % de la taille du marché aval du pétrole et du gaz au Nigeria en 2025, tandis que les produits pétrochimiques ont enregistré le TCAC le plus rapide de 6,86 % jusqu'en 2031.

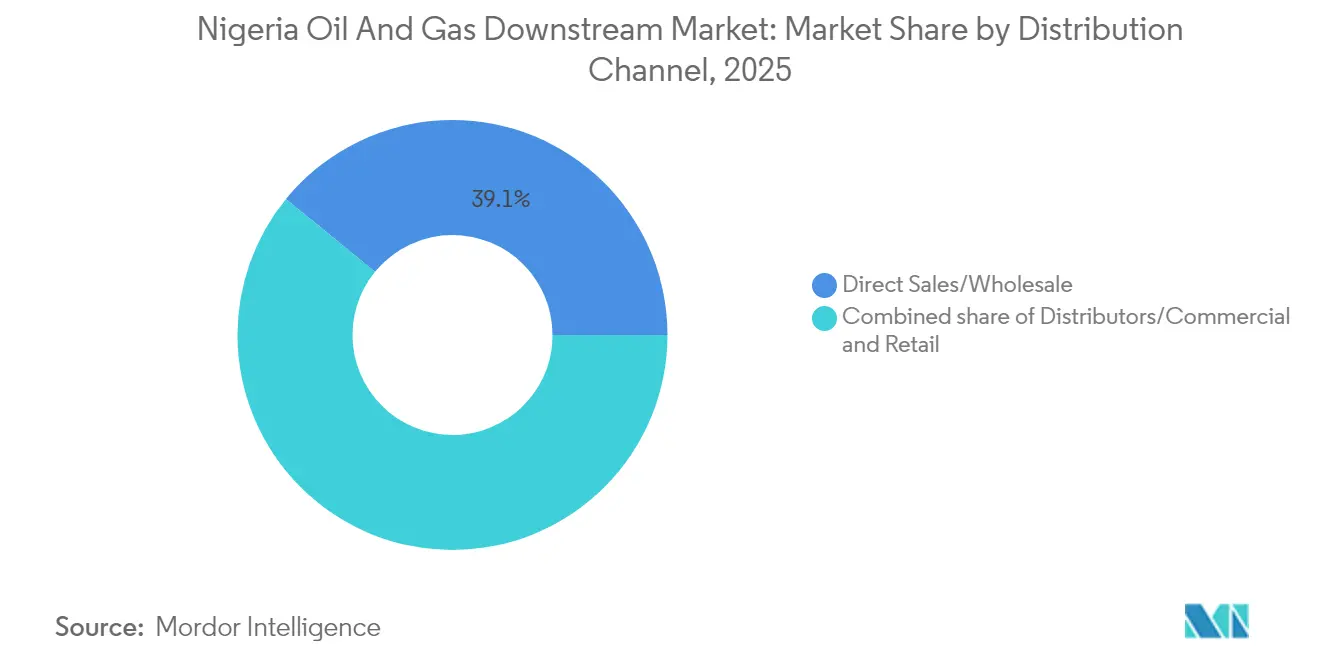

- Par canal de distribution, les ventes directes et la vente en gros représentaient 39,10 % de la part des revenus en 2025, tandis que la distribution au détail devrait croître à un TCAC de 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché aval du pétrole et du gaz au Nigeria

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Croissance rapide de la demande intérieure en carburant | 1.2% | Nationale, concentrée à Lagos, Abuja, Port Harcourt | Moyen terme (2-4 ans) |

| Mise en service de la raffinerie Dangote stimulant l'approvisionnement local | 1.8% | Nationale, avec des retombées à l'exportation vers l'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Déréglementation gouvernementale et politiques de suppression des subventions | 1.0% | Nationale, mise en œuvre précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Expansion des projets de raffineries modulaires dans le delta du Niger | 0.8% | États du delta du Niger, principalement Rivers, Bayelsa, Delta | Long terme (≥ 4 ans) |

| Loi sur le contenu local favorisant la participation locale | 0.6% | Nationale, plus forte dans l'intégration amont-aval | Long terme (≥ 4 ans) |

| Potentiel d'exportation vers les marchés à faible approvisionnement d'Afrique de l'Ouest | 0.7% | Régionale, ciblant les marchés du Ghana, du Bénin, du Togo | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mise en service de la raffinerie Dangote stimulant l'approvisionnement local

Le démarrage des opérations de raffinage d'essence à pleine capacité dans le complexe de 650 000 barils par jour de Dangote en septembre 2024 a immédiatement augmenté l'approvisionnement intérieur et libéré 9 milliards USD de dépenses annuelles d'importation. NNPC acquiert initialement toute la production d'essence, facilitant la distribution pendant que l'usine monte en puissance jusqu'à sa capacité nominale. Un pipeline sous-marin dédié de 1 100 km achemine le brut du delta du Niger directement vers l'installation, réduisant les pénalités de transport historiques. Des unités pétrochimiques et d'engrais co-implantées approfondissent la capture de valeur et ouvrent des débouchés à l'exportation vers l'Afrique de l'Ouest. Un accord d'approvisionnement en gaz sur 10 ans provenant du champ Iseni de Shell garantit 100 millions de pieds cubes standard par jour d'alimentation aux unités de polypropylène et de méthanol.[1]Natural Gas World, "Shell conclut un accord d'approvisionnement en gaz pour l'usine Dangote," naturalgasworld.com

Déréglementation gouvernementale et politiques de suppression des subventions

Des décrets exécutifs promulgués en 2024 ont mis fin aux plafonds des prix à la pompe et transféré la fixation des prix aux dynamiques du marché libre. Cette évolution a restauré l'économie des raffineries, attirant 4,2 milliards USD d'engagements de capital-investissement en douze mois.[2]Nigerian National Petroleum Company Limited, "Présentation institutionnelle 2025," nnpcgroup.com La loi sur l'industrie pétrolière de 2021 prévoit désormais des conditions fiscales stables, tandis que les directives sur le contenu local imposent une participation minimale aux capitaux propres des entreprises locales, favorisant le transfert de compétences. Bien qu'une subvention temporaire représentant 3,3 % du PIB soit réapparue pendant le cycle électoral de 2024, les autorités ont reconfirmé son abandon total au début de 2025, renforçant ainsi la confiance des investisseurs.

Expansion des projets de raffineries modulaires dans le delta du Niger

Dix-huit usines modulaires agréées, chacune d'une capacité de 5 000 à 20 000 barils par jour, ajoutent collectivement 215 000 barils par jour de capacité supplémentaire d'ici 2027. Les dépenses d'investissement plus faibles, la proximité des matières premières et le déboulonnage progressif rendent ce modèle attractif pour les entrepreneurs locaux. Le Conseil nigérian de développement et de suivi du contenu local rapporte que 37 400 emplois directs ont été créés à ce jour, avec 72 000 emplois supplémentaires anticipés lors des phases d'expansion. Les patrouilles de canonnières financées par l'État réduisent le vandalisme sur les pipelines d'alimentation, améliorant le temps de fonctionnement des usines.

Potentiel d'exportation vers les marchés à faible approvisionnement d'Afrique de l'Ouest

La demande régionale dépasse l'offre de 450 000 barils par jour, et les raffineurs nigérians ciblent le Ghana, le Bénin et le Togo, où les parités d'importation dépassent les prix intérieurs départ-usine de 12 à 18 %. Les protocoles de la CEDEAO éliminent la plupart des droits de douane, tandis que les liaisons maritimes Lagos-Tema ne durent en moyenne que trois jours, surpassant les cargaisons européennes en termes de coût de fret et de délai de livraison. Les contrats d'enlèvement à long terme signés au T1 2025 sécurisent 5 millions de barils d'exportations annuelles d'essence de Dangote.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix du brut affectant les marges des raffineries | -0.9% | Nationale, affectant toutes les raffineries | Court terme (≤ 2 ans) |

| Vandalisme persistant des pipelines et vol de pétrole | -1.1% | Région du delta du Niger, opérations terrestres | Moyen terme (2-4 ans) |

| Pénurie de devises étrangères pour les importations de matières premières | -0.7% | Nationale, installations dépendantes des importations | Court terme (≤ 2 ans) |

| Contraintes de financement liées aux critères ESG pour les projets fossiles | -0.5% | Financement international, grands projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vandalisme persistant des pipelines et vol de pétrole

Les prises illicites sur les conduites principales soutirent 200 000 barils par jour, soit l'équivalent de 10 milliards USD par an en pertes de revenus et impôts différés. L'opération Delta Safe multiagences a déployé des drones armés et des hélicoptères d'attaque fin 2024, permettant une hausse de 16,7 % de la production nationale de brut en douze mois. Cependant, les analystes soulignent que le démantèlement des réseaux financiers qui soutiennent les organisations de vol reste crucial pour des gains durables. Les responsabilités environnementales liées à la distillation illégale dite « Kpo-fire » ajoutent des coûts de remédiation qui érodent les flux de trésorerie des raffineries.

Pénurie de devises étrangères pour les importations de matières premières

Bien que le marché aval du pétrole et du gaz au Nigeria s'appuie de plus en plus sur le brut local, les usines héritées importent encore des qualités spéciales. La baisse des prix du Brent de 82 USD à 65 USD par baril en 2025 a compliqué un prêt adossé au pétrole de 5 milliards USD proposé, retardant les achats de cargaisons et gonflant les factures de surestaries. Les réglementations de change qui exigent des cautions environnementales et des frais de licence en USD resserrent la liquidité, comme l'illustre l'abandon de la cession d'actifs de TotalEnergies de 860 millions USD lorsque les garanties bancaires n'ont pas pu être confirmées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les raffineries dominent les investissements en infrastructure

Les raffineries ont capturé 69,45 % de la part de marché aval du pétrole et du gaz au Nigeria en 2025, l'État ayant accordé la priorité à la sécurité énergétique par le biais du traitement intérieur. La taille du marché aval du pétrole et du gaz au Nigeria imputable aux raffineries devrait progresser à un TCAC de 5,45 %, soutenu par le complexe Dangote d'une valeur de 18,5 milliards USD et le redémarrage de la raffinerie de Warri en décembre 2024. Les opérateurs intégrés sécurisent l'approvisionnement en matières premières via des participations en amont en coentreprise, amortissant la volatilité des marges. Des unités de traitement modernes, telles que les régénérateurs catalytiques continus, augmentent les rendements en essence et réduisent la teneur en soufre, alignant les produits sur les spécifications de la CEDEAO.

Les usines pétrochimiques, bien qu'actuellement plus petites, devraient croître au TCAC le plus rapide de 7,12 % jusqu'en 2031. La dernière initiative de déboulonnage d'Indorama Eleme porte la production d'urée à 3,8 millions de tonnes par an, tandis que les unités de déshydrogénation du propane soutenues par Shell approvisionnent les lignes de polypropylène. Les raffineries modulaires offrent une courbe d'apprentissage pour les investisseurs locaux, avec des délais de récupération rapides qui recyclent les liquidités dans des expansions de deuxième phase.

Par type de produit : les produits pétrochimiques stimulent la création de valeur ajoutée

Les carburants raffinés détenaient 74,15 % de la taille du marché aval du pétrole et du gaz au Nigeria en 2025, l'essence, le gazole et le kérosène répondant à la demande en transport et en énergie. Cependant, les produits pétrochimiques devraient s'accélérer à un TCAC de 6,86 % grâce à l'unité de polypropylène de 900 000 tonnes de Dangote et à une installation co-implantée d'ammoniac-urée de 3 millions de tonnes. L'autosuffisance intérieure en engrais a atteint 65 % en 2025, générant 1,1 milliard USD d'économies sur les coûts d'importation.

Les lubrifiants et les produits spéciaux occupent des positions de niche mais bénéficient de la croissance du parc automobile. Les marques internationales s'associent à des mélangeurs locaux pour répondre à la demande croissante de qualités OEM, et la pénétration des lubrifiants synthétiques atteint 14 % dans les centres urbains. La politique gouvernementale récompense de plus en plus la production à valeur ajoutée grâce à des crédits d'impôt pour les dérivés chimiques par rapport aux carburants de base.

Par canal de distribution : les réseaux de vente au détail élargissent l'accès au marché

Les ventes directes et la vente en gros ont conservé 39,10 % des revenus en 2025, ancrées par des contrats en vrac avec les centrales électriques et l'industrie lourde. La taille du marché aval du pétrole et du gaz au Nigeria comptabilisée dans les points de vente au détail devrait augmenter à un TCAC de 6,72 % jusqu'en 2031, à mesure que la propriété des stations privées augmente suite à la suppression des subventions.

Les déploiements urbains présentent des stations multiservices proposant commerces de proximité, restaurants de restauration rapide et bornes de recharge pour véhicules électriques. L'Autorité de régulation du pétrole en aval et intermédiaire a simplifié les procédures de délivrance des licences en 2024, réduisant le délai moyen d'obtention des permis de 90 à 35 jours. Les plateformes de paiement numérique réduisent les fuites de liquidités et offrent une visibilité en temps réel des stocks, permettant aux opérateurs d'optimiser les expéditions par camion et de minimiser les ruptures de stock.

Analyse géographique

L'État de Lagos ancre le marché aval du pétrole et du gaz au Nigeria en tant que siège de la zone franche de Lekki, où le complexe de 2 635 hectares de Dangote opère. La région gère 60 % des importations nationales de produits raffinés par voie maritime et achemine désormais des volumes d'exportation croissants vers les États voisins. La proximité des jetées à grand tirant d'eau réduit les coûts de fret et facilite la manutention du vrac pétrochimique.

Le delta du Niger reste le cœur pétrolier, assurant la disponibilité des matières premières pour les grandes et les petites usines modulaires. Les opérations de sécurité ont réduit les incidents de vandalisme signalés de 28 % d'une année sur l'autre, mais les primes d'assurance restent élevées. Les raffineries de Warri et de Port Harcourt bénéficient d'interconnexions de pipelines qui alimentent les réservoirs intérieurs et d'exportation.

Les centres de demande du Nord, comme Abuja et Kano, dépendent du transport routier par camion et de corridors ferroviaires émergents s'étendant sur 1 200 km depuis les terminaux du Sud. Les marges de transport ajoutent en moyenne 40 USD par m³, étayant l'argumentaire économique d'une usine modulaire de Kaduna proposée d'une capacité de 50 000 barils par jour, prévue pour mise en service en 2027. Des pipelines régionaux en discussion permettraient de réduire la congestion routière et de diminuer les pertes de produits.

L'Afrique de l'Ouest offre un débouché naturel pour l'excédent d'essence et de produits chimiques. Le Ghana a importé pour 48,6 millions USD de pétrole nigérian en 2022 et a signé un accord-cadre en 2025 pour un approvisionnement à long terme de 35 000 barils par jour à Tema. Le Bénin et le Togo cherchent des accords similaires dans le cadre des règles de la CEDEAO qui renoncent aux droits d'importation, donnant aux exportateurs nigérians un avantage de 4 centimes par litre sur le coût rendu par rapport aux cargaisons européennes.

Paysage concurrentiel

Le marché aval du pétrole et du gaz au Nigeria comprend un mélange d'acteurs publics en place, de grands groupes internationaux et d'indépendants locaux agiles. NNPC Limited conserve une influence déterminante grâce à des participations au capital dans trois raffineries héritées et une part de 20 % dans Dangote. Son bras commercial commercialise un tiers de la demande nationale en carburant et administre les stocks stratégiques.

Le Groupe Dangote commande une capacité significative mais opte pour une fourchette de 5 000 à 20 000 barils par jour, desservant les marchés de proximité et répondant aux besoins d'avitaillement maritime à travers un modèle axé sur l'exportation qui diversifie ses revenus. Le complexe intégré couvre le raffinage, la pétrochimie et les engrais, capturant de la valeur tout au long de la chaîne des hydrocarbures. Shell, TotalEnergies et ExxonMobil se repositionnent vers la production offshore tout en maintenant des réseaux de vente au détail de carburant de marque et de distribution de GPL. La cession par Shell de SPDC au groupe Renaissance pour 2,4 milliards USD finalise un désinvestissement de plusieurs années des blocs terrestres, tout en maintenant la société investie dans le projet en eaux profondes à haute marge de Bonga Nord.[4]Shell Plc, "Finalisation de la transaction : cession de SPDC," shell.com

Les entreprises locales telles que Waltersmith, Azikel et Niger Delta Petroleum raffinent 5 000 à 20 000 barils par jour, desservant les marchés de proximité et répondant aux besoins d'avitaillement maritime. La priorité concurrentielle porte sur l'intégration de la chaîne d'approvisionnement, la surveillance numérique des actifs et la conformité ESG pour accéder à des financements plus abordables. Les opérateurs déployant une surveillance des pipelines par fibre optique signalent 45 % moins d'incidents de fuite au cours de la première année d'installation. La concurrence dans le segment de la vente au détail s'intensifie à mesure que Mobil, Oando et Ardova développent des stations-service premium proposant des services non pétroliers.

Leaders de l'industrie aval du pétrole et du gaz au Nigeria

NDEP plc

Nigerian National Petroleum Corporation

Indorama Eleme Petrochemicals Limited.

KBR Inc.

Midoil Refining & Petrochemicals Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Shell a finalisé la cession pour 2,4 milliards USD de Shell Petroleum Development Company of Nigeria Limited au groupe Renaissance, offrant jusqu'à 2,5 milliards USD de financement de transition.

- Décembre 2024 : Shell a pris une décision finale d'investissement sur le projet en eaux profondes de Bonga Nord, comprenant 16 puits, avec une première production ciblée pour 2027.

- Décembre 2024 : L'approbation fédérale a confirmé la vente des actifs terrestres de Shell après des réserves réglementaires initiales concernant la capacité technique de Renaissance.

- Décembre 2024 : L'État de Rivers a fait don de six canonnières de qualité militaire à la Marine nigériane, renforçant la protection des pipelines critiques.

Périmètre du rapport sur le marché aval du pétrole et du gaz au Nigeria

Les opérations aval désignent les processus pétroliers et gaziers qui interviennent après la phase de production jusqu'au point de vente. Il s'agit de l'étape finale consistant à extraire le pétrole et le gaz du sol pour les livrer à l'utilisateur final.

Le marché aval du pétrole et du gaz au Nigeria est segmenté par secteur. Par secteur, le marché est segmenté en raffinage, usines pétrochimiques et ventes au détail. Le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité de raffinage (millions de barils par jour).

| Raffineries |

| Usines pétrochimiques |

| Produits pétroliers raffinés |

| Produits pétrochimiques |

| Lubrifiants |

| Ventes directes/Vente en gros |

| Distributeurs/Commerce |

| Vente au détail |

| Par type | Raffineries |

| Usines pétrochimiques | |

| Par type de produit | Produits pétroliers raffinés |

| Produits pétrochimiques | |

| Lubrifiants | |

| Par canal de distribution | Ventes directes/Vente en gros |

| Distributeurs/Commerce | |

| Vente au détail |

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché aval du pétrole et du gaz au Nigeria d'ici 2031 ?

Le secteur devrait atteindre 1,59 milliard USD d'ici 2031, avec une expansion à un TCAC de 5,74 %.

Quelle capacité la raffinerie Dangote ajoute-t-elle au système nigérian ?

L'usine apporte une capacité de raffinage de 650 000 barils par jour ainsi que des unités pétrochimiques et d'engrais intégrées.

Quel segment de produits connaît la croissance la plus rapide dans le secteur aval du Nigeria ?

Les produits pétrochimiques, portés par les nouveaux complexes intégrés, devraient croître à un TCAC de 6,86 % jusqu'en 2031.

Comment la suppression des subventions affecte-t-elle la distribution de carburant au détail ?

La tarification basée sur le marché a stimulé l'investissement privé, les réseaux de vente au détail devant croître à un TCAC de 6,72 %.

Quelles mesures de sécurité sont en place pour endiguer le vandalisme des pipelines ?

L'opération Delta Safe déploie des drones, des patrouilles navales et un engagement communautaire, réduisant les incidents de 28 % au cours de l'année écoulée.

Quels marchés d'Afrique de l'Ouest sont les principales cibles pour les exportations nigérianes de produits raffinés ?

Le Ghana, le Bénin et le Togo sont les principales destinations en raison de leur proximité et des accords commerciaux existants.

Dernière mise à jour de la page le: