Taille et Part du Marché du Pétrole et du Gaz au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

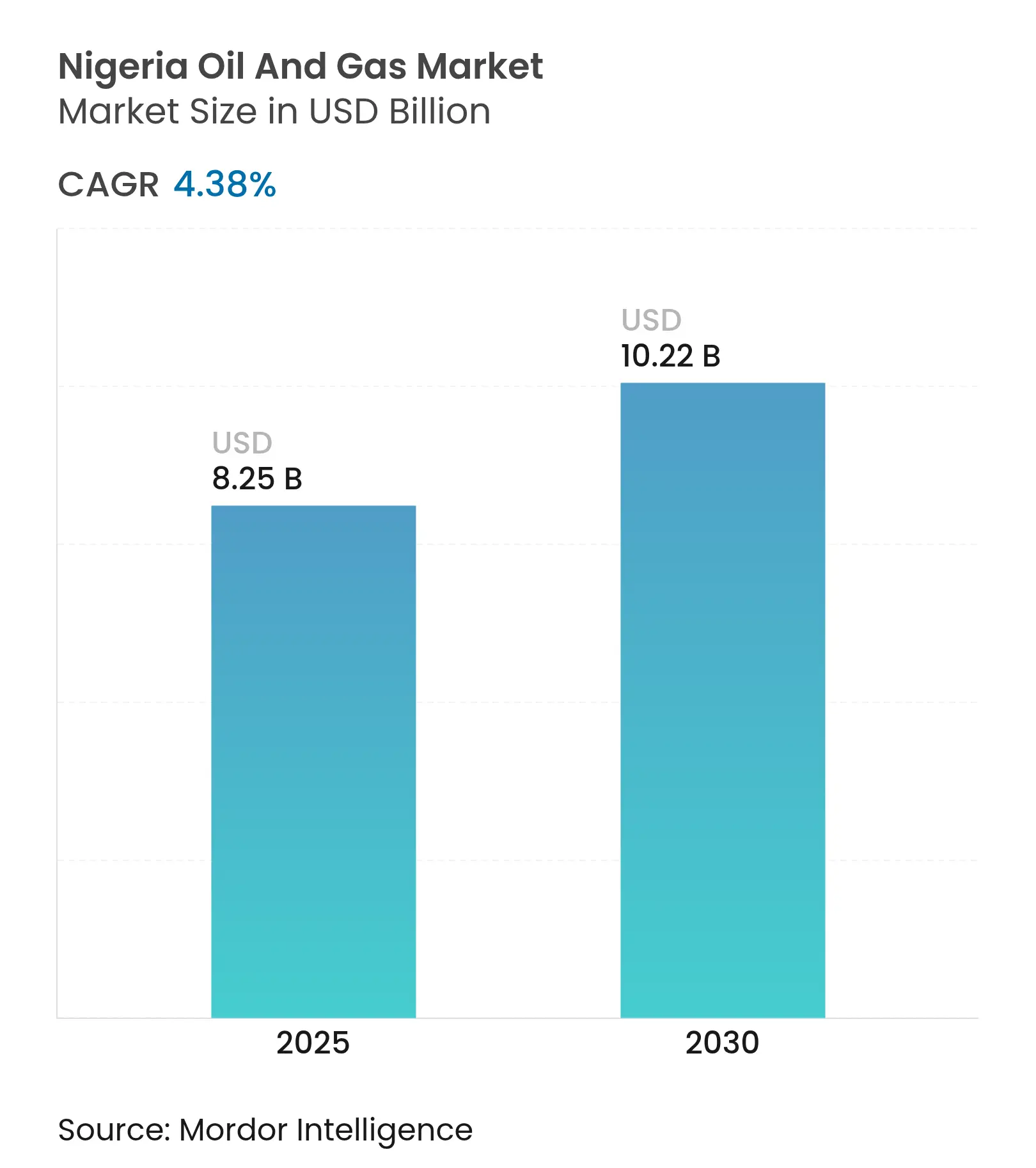

| Taille du Marché (2025) | 8.25 Milliards de dollars |

| Taille du Marché (2030) | 10.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.38% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et du Gaz au Nigeria par Mordor Intelligence

La taille du Marché du Pétrole et du Gaz au Nigeria est estimée à 8,25 milliards USD en 2025, et devrait atteindre 10,22 milliards USD d'ici 2030, à un CAGR de 4,38 % pendant la période de prévision (2025-2030).

Les 37,5 milliards de barils de réserves prouvées de pétrole brut et les 209,26 billions de pieds cubes de réserves prouvées de gaz du Nigeria ancrent la sécurité d'approvisionnement à long terme, tandis que la Loi sur l'Industrie Pétrolière (PIA) réduit l'incertitude fiscale et libère de nouveaux investissements en amont.[1]Équipe Éditoriale, "Le Nigeria adopte la Loi sur l'Industrie Pétrolière," AllAfrica, allafrica.com La montée en puissance de la raffinerie Dangote, d'une capacité de 650 000 barils par jour, réduit la dépendance aux produits importés, stimule la demande intérieure de pétrole brut et réduit les sorties de devises étrangères d'un montant estimé à 15 milliards USD par an. Les cessions en cours par les compagnies pétrolières internationales (IOC) accélèrent l'essor d'opérateurs locaux agiles qui monétisent rapidement les actifs acquis et déploient la technologie des champs pétroliers numériques pour augmenter les taux de récupération et réduire les pertes de méthane. Néanmoins, les activités militantes persistantes, le vandalisme des pipelines et la pénurie de devises étrangères font grimper les coûts opérationnels et freinent les gains de production à court terme.

Principaux Enseignements du Rapport

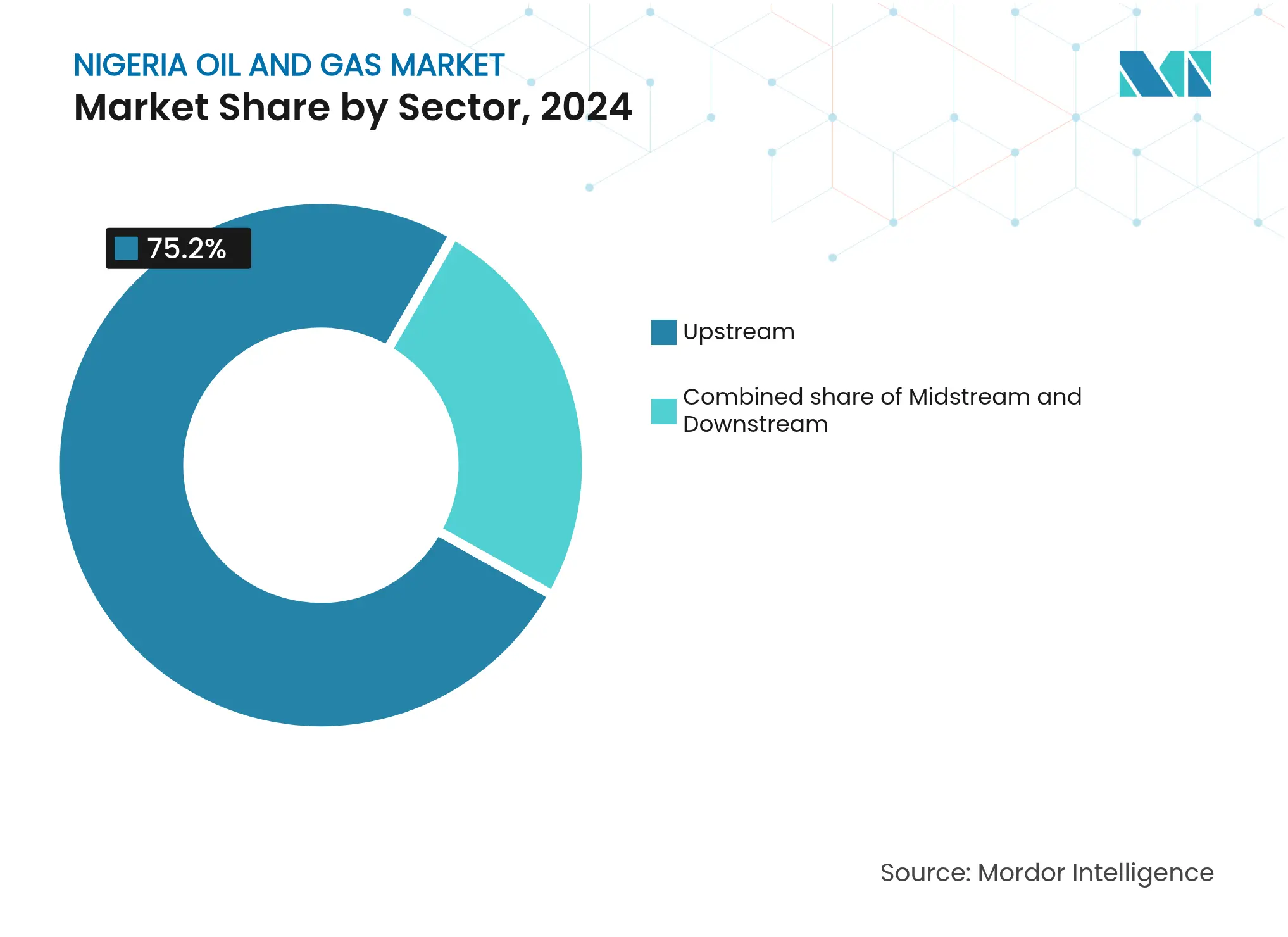

- Par secteur, les activités en amont représentaient 75,2 % de la part du marché du pétrole et du gaz au Nigeria en 2024 et devraient enregistrer le CAGR le plus rapide de 6,1 % jusqu'en 2030.

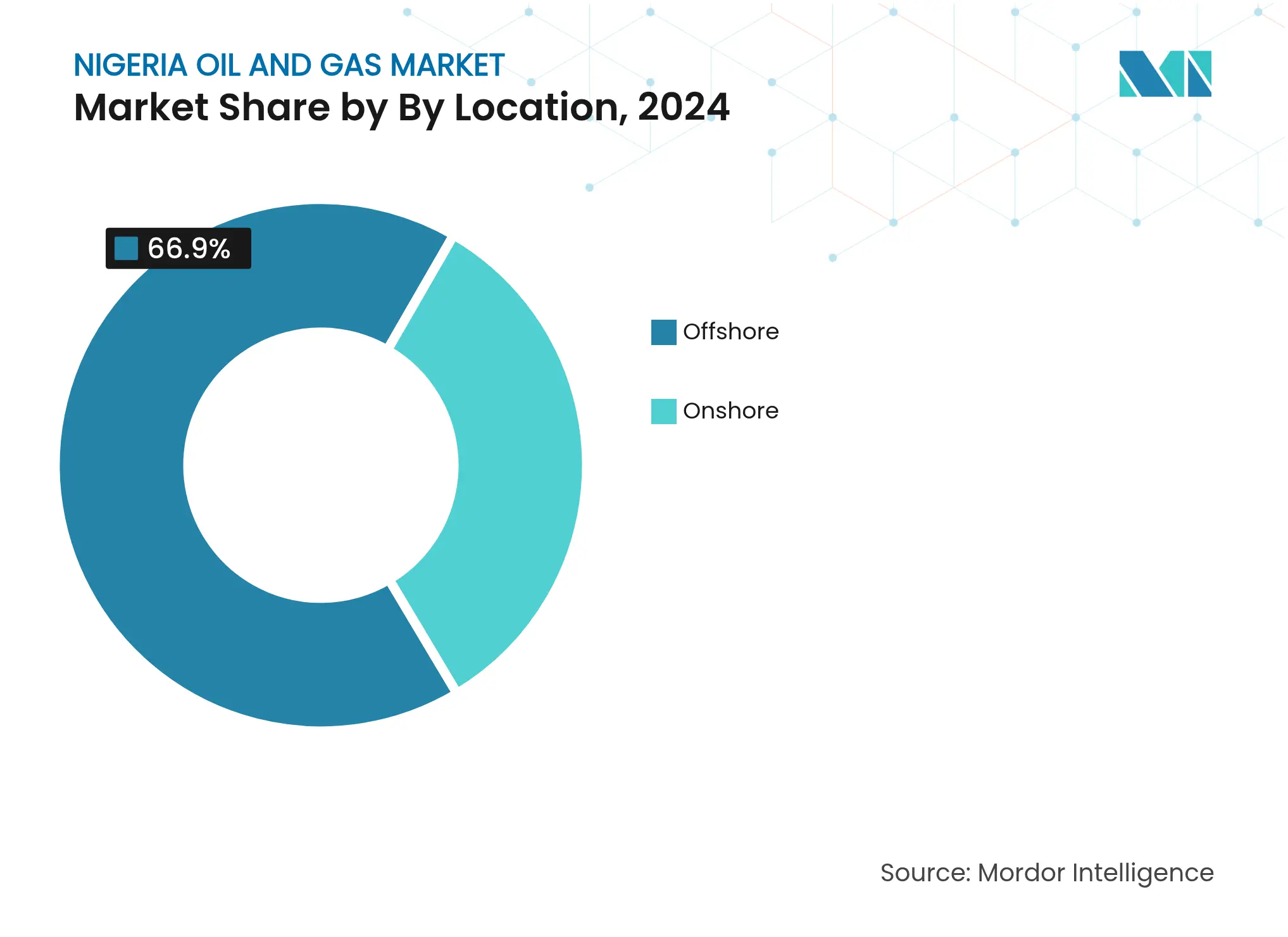

- Par localisation, les activités offshore représentaient 66,9 % de la taille du marché du pétrole et du gaz au Nigeria en 2024, tandis que les opérations terrestres sont à la traîne et font face aux pressions de coûts les plus importantes liées à la sécurité, avec une perspective de CAGR de 4,9 %.

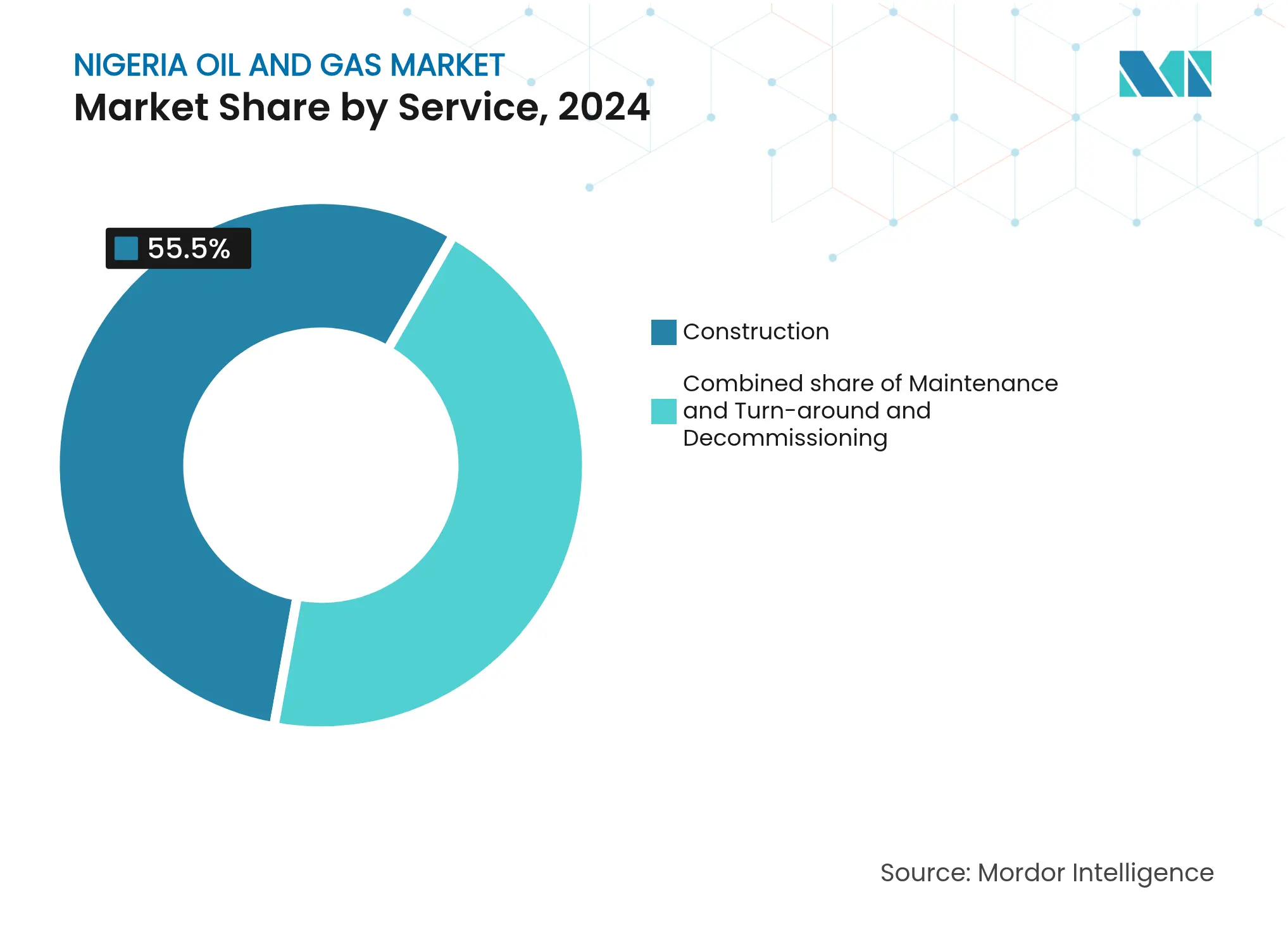

- Par service, la construction dominait le marché nigérian du pétrole et du gaz avec une part de 55,5 % en 2024, tandis que le déclassement devrait progresser au CAGR le plus élevé de 7,3 % sur la période de prévision.

Tendances et Perspectives du Marché du Pétrole et du Gaz au Nigeria

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Abondance des réserves prouvées de pétrole et de gaz | 1.8% | National, avec concentration dans le Delta du Niger et les bassins offshore | Long terme (≥ 4 ans) |

| Méga-raffinerie Dangote stimulant le traitement domestique | 1.2% | National, avec impact principal à Lagos et dans le Sud-Ouest du Nigeria | Moyen terme (2-4 ans) |

| Loi sur l'Industrie Pétrolière (PIA) libérant de nouveaux investissements | 0.9% | National, avec accent renforcé sur les bassins frontières | Moyen terme (2-4 ans) |

| Hausse de la demande intérieure de gaz pour l'énergie et l'industrie | 0.7% | National, avec corridors prioritaires sur l'axe Lagos-Kano | Long terme (≥ 4 ans) |

| Cession par les IOC créant un espace pour les entreprises locales agiles | 0.6% | Delta du Niger terrestre et zones en eaux peu profondes | Court terme (≤ 2 ans) |

| Adoption des technologies de champs pétroliers numériques et de détection du méthane réduisant les pertes | 0.4% | National, avec adoption précoce dans les principaux champs producteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Abondance des Réserves Prouvées de Pétrole et de Gaz

Le Nigeria détient 37,5 milliards de barils de pétrole brut et 209,26 billions de pieds cubes de gaz, offrant au marché du pétrole et du gaz au Nigeria une durée de production bien au-delà de l'horizon de prévision. La certitude des réserves encourage les programmes de travaux pluriannuels et soutient le financement des projets en zone vierge et des projets sur champs existants. Les perspectives en eaux profondes, longtemps bloquées par l'ambiguïté fiscale, suscitent désormais un regain d'intérêt après les révisions de la PIA sur les partages de pétrole bénéficiaire. Les entreprises locales utilisent les inscriptions de réserves pour obtenir des prêts au développement auprès de banques locales qui évitaient auparavant le risque en amont. L'importante dotation en gaz soutient la stratégie « Décennie du Gaz » du pays, positionnant le Nigeria comme fournisseur régional dans un contexte de resserrement des marchés GNL.

Méga-Raffinerie Dangote Stimulant le Traitement Domestique

La raffinerie Dangote, propriété privée, s'approche de sa pleine capacité de traitement de 650 000 barils par jour, réduisant les importations d'essence et de diesel d'environ 60 % et créant un marché intérieur de pétrole brut structurellement tendu qui soutient des prix à la tête de puits plus élevés. Les Obligations de Fourniture Préférentielle de Pétrole Brut Domestique garantissent des flux stables de matières premières, assurant ainsi des volumes de vente aux producteurs. Les unités pétrochimiques du complexe ouvrent de nouvelles sources de revenus grâce au polypropylène et aux engrais en Afrique de l'Ouest. Les retombées incluent un boom de la construction pour les parcs de stockage et les jetées associés. Des problèmes opérationnels persistants—principalement des retards de paiement pour les cargaisons—demeurent, mais l'ampleur de l'installation catalyse d'autres propositions de raffineries modulaires, renforçant la diversification en aval.

Loi sur l'Industrie Pétrolière Libérant les Investissements

Depuis son entrée en vigueur, la PIA a produit 25 nouveaux règlements, converti 50 champs marginaux en Licences de Prospection Pétrolière, et lancé des cycles d'appels d'offres rationalisés qui ont suscité un intérêt robuste en 2024. Des frais de prime de signature réduits et une Incitation à l'Efficacité des Coûts qui récompense directement les coûts opérationnels inférieurs aux références remédient au désavantage historique du Nigeria de 25 à 40 USD par baril.[2]Anderson Tax, "Incitation à l'Efficacité des Coûts dans l'Ordre des Opérations Pétrolières en Amont 2025," andersennigeria.com La clarté sur les paliers de redevances et les clauses de stabilité a relancé les décisions d'investissement final différées en eaux profondes. Des obstacles de mise en œuvre persistent—notamment de longues approbations pour les amendements aux plans de champs—mais la production précoce des champs re-licenciés démontre des progrès tangibles.

Hausse de la Demande Intérieure de Gaz pour l'Énergie et l'Industrie

La demande de gaz devrait croître à un CAGR de 16,6 % jusqu'en 2030, le Nigeria cherchant à remplacer le diesel dans la production d'électricité et les chaudières industrielles.[3]Michael Oti, "Décennie du Gaz : Perspectives de la Demande," ICLG, iclg.com Cinq mini-usines de GNL mises en service en février 2025 lancent des chaînes d'approvisionnement décentralisées pour les usines éloignées. L'expansion de l'Usine de Traitement du Gaz ANOH et le pipeline de transfert de garde de 23,3 km augmentent la capacité de traitement domestique de 25 %, garantissant un approvisionnement régulier en matières premières pour les centrales à gaz le long du corridor Ajaokuta-Kaduna-Kano. L'application réglementaire des Obligations de Fourniture de Gaz Domestique donne désormais la priorité aux allocations locales avant les exportations, réduisant les volumes de brûlage à la torche à 7,58 % de la production totale en 2024. Le gaz naturel comprimé pour le transport et les programmes de GPL pour la cuisine propre élargissent la diversité des utilisations finales.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Activités militantes, vol et vandalisme des pipelines | -1.1% | Région du Delta du Niger, avec des effets d'entraînement à l'échelle nationale | Court terme (≤ 2 ans) |

| Lacunes persistantes dans l'exécution réglementaire après la PIA | -0.8% | National, avec un impact particulier sur les zones frontières | Moyen terme (2-4 ans) |

| Pénurie de devises étrangères gonflant les coûts d'importation d'équipements | -0.6% | National, affectant tous les opérateurs nécessitant des équipements importés | Court terme (≤ 2 ans) |

| Fuite des capitaux liée aux critères ESG hors des projets fossiles | -0.4% | National, avec un impact plus important sur le financement de nouveaux projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Activités Militantes, Vol et Vandalisme des Pipelines

Le sabotage des pipelines coûte au marché du pétrole et du gaz au Nigeria plus de 1 milliard USD en recettes perdues annuellement, avec jusqu'à 30 % du débit terrestre exposé au risque de vol. Nigeria LNG a opéré sous clause de force majeure pendant une grande partie de 2024, réduisant les exportations et ramenant le taux d'utilisation des installations à 67 %. Les opérateurs ont recours à des escortes de sécurité coûteuses et au transport par barges, ce qui alourdit les dépenses logistiques et les primes d'assurance. Les programmes d'amnistie gouvernementaux et les fonds fiduciaires communautaires produisent des résultats inégaux en raison d'un sous-financement. Les troubles persistants poussent les IOC à céder leurs participations terrestres, transférant à la fois les opportunités et les responsabilités de déclassement aux acheteurs nationaux.

Lacunes Persistantes dans l'Exécution Réglementaire après la PIA

Bien que la PIA rationalise les conditions fiscales, les approbations qui se chevauchent émanant de la Commission de Réglementation des Hydrocarbures en Amont du Nigeria, du Conseil de Développement du Contenu Nigérian, et des comités de coentreprise prolongent les cycles de contractualisation au-delà de 18 mois dans certains cas.[4]Ugochukwu Onyeije, "Goulots d'Étranglement Réglementaires dans le Cadre de la PIA," Mondaq, mondaq.com L'absence de délais de réponse statutaires pour les modifications des plans de champs introduit un risque de planification pour les prêteurs. Les pénuries de capacités au sein des agences de surveillance retardent les audits de comptage et les évaluations des pénalités de torchage, ce qui compromet la crédibilité de l'application. Les opérateurs de taille réduite ne disposant pas d'équipes solides en affaires réglementaires font face à des coûts de conformité plus élevés. Ces lacunes freinent la confiance des investisseurs et risquent d'éroder une partie de la relance de croissance visée par la PIA si des améliorations en matière de dotation en personnel et de numérisation des processus ne sont pas apportées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Domination de l'Amont Propulse l'Expansion du Marché

Les activités en amont ont capté 75,2 % de la part du marché du pétrole et du gaz au Nigeria en 2024, la forage à fort impact et les interventions sur puits s'étant intensifiés après les réformes fiscales. Ce segment devrait afficher le CAGR le plus rapide de 6,1 %, ajoutant un nombre substantiel de barils qui soutient la croissance de la taille du marché du pétrole et du gaz nigérian. La production de janvier 2025 de 1,53 million de barils par jour a marqué la première performance dans les quotas depuis des années, grâce à des outils numériques de surveillance des puits qui ont réduit les temps d'arrêt imprévus de 15 %. Le traitement du gaz intermédiaire a augmenté de concert avec l'ANOH et d'autres ajouts de capacité, ouvrant une voie plus claire pour la capture des torchages et la fourniture au secteur de l'électricité. Les mouvements en aval sont centrés sur la raffinerie Dangote, qui absorbe le pétrole brut local et déclenche la construction de nouveaux parcs de stockage et jetées, stimulant les revenus des contrats EPC.

L'élan en amont reflète une vague de rachats par des entreprises locales des actifs cédés par les IOC, notamment l'acquisition par Seplat Energy plc du portefeuille terrestre d'Exxon Mobil Corp. et l'acquisition par Oando plc des blocs Nigerian Agip. Ces transferts incluent souvent d'importants inventaires de puits abandonnés, incitant les opérateurs à budgétiser des fonds de déclassement conformément aux règles d'abandon de la PIA. Les contrôles numériques des pertes d'actifs, tels que le Système de Déclaration Avancée des Cargaisons de la NUPRC, contribuent à enrayer le vol de pétrole brut en permettant une vérification en temps réel des expéditions. Par ailleurs, le programme d'Incitation à l'Efficacité des Coûts offre des crédits fiscaux aux opérateurs qui atteignent des coûts de levage par baril inférieurs à 20 USD, stimulant ainsi l'adoption plus large de la maintenance prédictive et de l'analyse de fond de puits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Localisation : Les Opérations Offshore Conduisent la Croissance du Marché

Les champs offshore représentaient 66,9 % des revenus du marché du pétrole et du gaz au Nigeria en 2024 et devraient croître à un CAGR sain de 4,9 % jusqu'en 2030, soutenant de nouveaux gains dans la taille globale du marché du pétrole et du gaz nigérian. Les blocs en eaux profondes évitent les activités militantes terrestres, attirant un capital soutenu des IOC pour des projets à grand volume. L'approbation réglementaire de la première unité GNL flottant (FLNG) du pays dans le bloc OML 104 souligne le potentiel de monétisation du gaz offshore et s'aligne sur la tension mondiale de l'offre de GNL. La compression sous-marine et les conceptions de pipelines à haute intégrité réduisent les interventions de maintenance, réduisant ainsi les coûts sur la durée de vie du champ malgré la complexité des opérations en eaux profondes.

Les opérations terrestres restent compétitives en termes de coûts d'investissement, mais souffrent fréquemment de temps d'arrêt dus au vandalisme et aux déversements. Les entreprises locales dominent désormais ces blocs après avoir obtenu les cessions d'actifs ; elles couvrent le risque sécuritaire par des contrats de surveillance communautaire et des segments de pipelines blindés. Les actifs en eaux peu profondes servent de pont entre les deux extrêmes, équilibrant l'exposition aux risques sécuritaires et les coûts. Les régimes de remises sur redevances de la PIA pour l'exploration de bassins frontières incitent à de nouvelles campagnes sismiques dans des zones offshore peu explorées telles que le Bassin du Dahomey, élargissant potentiellement la géographie de production du Nigeria sur le long terme.

Par Service : La Construction Domine tandis que le Déclassement s'Accélère

La construction représentait 55,5 % du total des dépenses de services en 2024, portée par des mégaprojets tels que le Train GNL 7 et le pipeline de gaz Ajaokuta-Kaduna-Kano, consolidant ainsi la taille du marché du pétrole et du gaz au Nigeria du côté des services. Les contractants EPC respectent un seuil de contenu local de 55 % sur les heures-personnes d'ingénierie, stimulant la croissance des chantiers de fabrication locaux de postes de collecte à Port Harcourt et à Lagos. Le développement en aval—centré sur Dangote Petroleum Refinery, BUA Refining & Petrochem. et une vague de raffineries modulaires—crée une demande consécutive pour les terminaux de stockage, la modernisation des jetées et les pipelines de produits.

Le déclassement, cependant, est le créneau de services à la croissance la plus rapide, avec un CAGR de 7,3 %, car les têtes de puits et les postes de collecte d'ancienne génération atteignent la fin de leur vie utile. La PIA impose des contributions annuelles en fiducie et des plans d'abandon complets, obligeant les acquéreurs d'actifs terrestres et en eaux peu profondes à prendre en charge les engagements de déclassement par anticipation. La campagne de bouchage et d'abandon de Chevron Corp. en 2025 marque un changement notable dans les dépenses liées aux bouchages de puits et à la remédiation des sites. Les modèles de jumeau numérique aident à l'estimation des coûts et à la planification, tandis que les outils de coupe assistés par ROV réduisent la durée des campagnes offshore. Les activités de maintenance et d'arrêt technique restent stables car les opérateurs cherchent des récupérations supplémentaires à partir des champs bruns avant l'arrêt définitif.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Le Delta du Niger reste le cœur de la production, représentant plus de 90 % de la production nationale grâce à un mélange de grappes terrestres matures et de blocs offshore prolifiques. L'État de Rivers accueille le complexe à six trains de Nigeria LNG et le futur Train 7, en faisant l'épicentre des revenus GNL et de la demande en main-d'œuvre qualifiée. L'État d'Akwa Ibom est prêt à bénéficier d'une attention offshore accrue une fois que l'unité FLNG UTM ciblera le champ Yoho, ajoutant potentiellement 2,8 millions de tonnes par an de capacité d'exportation. Pendant ce temps, Bayelsa et Cross River équilibrent les risques de vandalisme des pipelines avec le financement des Fiducies des Communautés d'Accueil, qui canalise 3 % des dépenses des opérateurs vers les infrastructures locales.

Lagos acquiert une importance en aval sans précédent avec le complexe de raffineries Dangote, positionnant l'État comme un carrefour de carburant en Afrique de l'Ouest et réduisant les coûts de fret intérieur. Son port en eaux profondes et ses incitations en zone franche attirent des investisseurs en parcs de stockage ciblant les réexportations régionales. Le nord du Nigeria, historiquement absent de la carte des hydrocarbures, est appelé à recevoir ses premiers flux de gaz via le pipeline Ajaokuta-Kaduna-Kano, catalysant le développement de parcs industriels à Kano et à Kaduna.

La supervision fédérale s'intensifie à l'échelle nationale grâce aux audits de comptage par satellite de la NUPRC, améliorant la transparence dans tous les États. Cependant, les interventions sécuritaires restent concentrées dans le Delta, reflétant la part prépondérante de la région dans la production et l'exposition aux risques. Collectivement, ces évolutions géographiques renforcent l'intention stratégique du Nigeria de diversifier ses centres de création de valeur tout en protégeant ses revenus pétroliers bruts.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq premiers producteurs détenant environ 55 % de la production combinée de pétrole brut, et cette part diminue à mesure que les cessions des IOC se poursuivent. L'acquisition par Seplat Energy plc du portefeuille en eaux peu profondes d'Exxon Mobil Corp. pour 1,3 milliard USD, l'acquisition par Oando plc des actifs Nigerian Agip, et l'acquisition par Chappal Energies des blocs terrestres de TotalEnergies SE illustrent une vague de consolidation localisée. L'adoption des technologies de champs pétroliers numériques distingue les premiers acteurs : la plateforme d'analytique en périphérie de Seplat Energy plc a augmenté le temps de disponibilité de 12 %, tandis que le déploiement de la détection du méthane par Oando plc a capturé du gaz de qualité commerciale autrefois ventilé ou brûlé à la torche.

NNPC Ltd. tire parti de son statut de champion national, en s'associant avec Golar LNG pour la liquéfaction flottante et en co-investissant dans de nouveaux projets de raffineries pour garantir la sécurité du placement du pétrole brut. Les acteurs internationaux continuent de dominer le segment des eaux profondes ; TotalEnergies SE a fait avancer le champ de gaz Ubeta vers le premier gaz en allouant 550 millions USD en 2024, réaffirmant son engagement offshore. Les géants EPC tels que Saipem et Daewoo maintiennent leur présence grâce au Train GNL 7 et aux lots de pipelines, mais s'approvisionnent désormais davantage en travaux de fabrication localement pour satisfaire aux règles de contenu renforcées.

Les opportunités inexploitées se regroupent autour du FLNG, du raffinage modulaire et des incitations fiscales liées à l'efficacité. Les opérateurs atteignant des coûts de levage inférieurs à 20 USD par baril bénéficient de crédits pouvant compenser jusqu'à 20 % des passifs fiscaux annuels jusqu'en 2035. Le capital-risque pénètre lentement le marché de la distribution de mini-GNL et de gaz naturel comprimé, pariant sur la demande issue des conversions industrielles du diesel au gaz. Ces vecteurs concurrentiels aiguisent l'impératif stratégique d'adopter les technologies, de maîtriser les coûts et d'engager les communautés d'accueil de manière crédible.

Acteurs Clés du Secteur du Pétrole et du Gaz au Nigeria

Société Nationale Pétrolière du Nigeria (NNPC)

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Dans le but de stimuler les investissements, la Commission de Réglementation des Hydrocarbures en Amont du Nigeria (NUPRC) a émis un décret exécutif.

- Juin 2025 : NNPC Ltd. et Golar LNG ont signé un accord FLNG pour monétiser les réserves de gaz non exploitées en offshore.

- Juin 2025 : Le gouvernement a lancé une Incitation à l'Efficacité des Coûts, accordant des crédits fiscaux aux opérateurs qui atteignent des coûts de levage inférieurs aux références, valable jusqu'en mai 2035.

- Janvier 2025 : Le Nigeria a atteint 1,53 million de barils par jour, satisfaisant son quota OPEC pour la première fois depuis 2020.

Portée du Rapport sur le Marché du Pétrole et du Gaz au Nigeria

Le secteur du pétrole et du gaz désigne le secteur impliqué dans l'exploration, l'extraction, le raffinage, le transport et la distribution de produits pétroliers, de gaz naturel et de ressources connexes. Il englobe diverses activités et processus essentiels à la production et à l'utilisation de sources d'énergie à base d'hydrocarbures.

Le marché du pétrole et du gaz au Nigeria est segmenté par secteur. Par secteur, le marché est segmenté en Amont, Intermédiaire et Aval. Le rapport offre la taille et les prévisions pour les marchés du pétrole et du gaz en volume de production pour tous les segments ci-dessus.

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| Déclassement |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| Déclassement |

Questions Clés Traitées dans le Rapport

Quelle est la taille du secteur du pétrole et du gaz au Nigeria en 2025 ?

La taille du marché du pétrole et du gaz au Nigeria s'établit à 8,25 milliards USD en 2025 et devrait atteindre 10,22 milliards USD d'ici 2030.

Quel CAGR est prévu pour le pétrole et le gaz au Nigeria jusqu'en 2030 ?

Le marché du pétrole et du gaz au Nigeria devrait enregistrer un CAGR de 4,38 % sur la période 2025-2030.

Quel segment détient la plus grande part de la chaîne de valeur des hydrocarbures au Nigeria ?

Les opérations en amont représentent 75,2 % du chiffre d'affaires total de 2024 et constituent également le segment à la croissance la plus rapide avec un CAGR de 6,1 %.

Quel rôle joue la raffinerie Dangote dans le paysage énergétique du Nigeria ?

La raffinerie de 650 000 barils par jour réduit les importations de carburant de 60 % et stimule la demande locale de pétrole brut, économisant jusqu'à 15 milliards USD en devises étrangères annuellement.

Quelle est l'importance du vol de pétrole dans les pertes de production au Nigeria ?

Le vandalisme des pipelines et le vol coûtent plus de 1 milliard USD en recettes perdues chaque année et affectent jusqu'à 30 % du débit terrestre.

Quelles incitations encouragent la réduction des coûts dans les opérations en amont au Nigeria ?

L'Incitation à l'Efficacité des Coûts de 2025 accorde aux opérateurs des crédits fiscaux pouvant atteindre 20 % de la charge fiscale pour avoir atteint des coûts de levage inférieurs aux niveaux de référence.

Dernière mise à jour de la page le: