Taille et Part du Marché Pétrolier et Gazier en Amont en Afrique de l'Ouest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

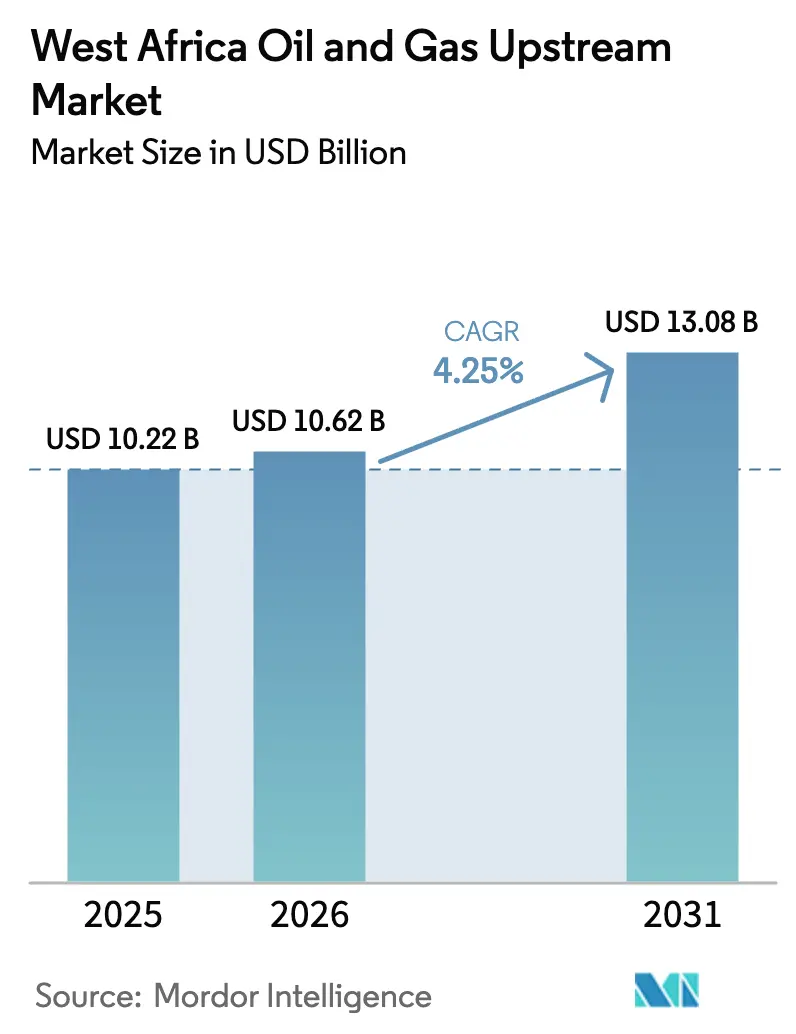

| Taille du marché de l'année de base (2025) | 10.22 Milliards de dollars |

| Taille du Marché (2026) | 10.62 Milliards de dollars |

| Taille du Marché (2031) | 13.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Pétrolier et Gazier en Amont en Afrique de l'Ouest par Mordor Intelligence

La taille du Marché Pétrolier et Gazier en Amont en Afrique de l'Ouest est projetée à 10,22 milliards USD en 2025, 10,62 milliards USD en 2026, et devrait atteindre 13,08 milliards USD d'ici 2031, croissant à un TCAC de 4,25 % de 2026 à 2031.

Les développements offshore dominent les dépenses actuelles, mais les projets de monétisation du gaz, les cessions d'actifs par les compagnies pétrolières internationales (CPI) et les raccordements en eaux profondes avec des seuils de rentabilité inférieurs à 40 USD par baril orientent la trajectoire de croissance. La loi sur l'industrie pétrolière du Nigeria a supprimé des décennies d'incertitude fiscale, débloquant des Décisions Finales d'Investissement qui étaient bloquées depuis 2019. Le Sénégal et la Mauritanie ont validé le modèle transfrontalier de GNL Greater Tortue Ahmeyim avec la première cargaison en avril 2025, ouvrant un modèle pour la commercialisation du gaz isolé dans l'ensemble du bassin. Dans le même temps, la hausse des coûts de sécurité du secteur privé, les plafonds de quotas de l'OPEP et un régime de taxe sur le méthane de l'UE introduisent des risques qui élargissent l'écart de performance entre les pôles offshore à forte marge et les actifs terrestres en manque de capitaux.

Principaux Enseignements du Rapport

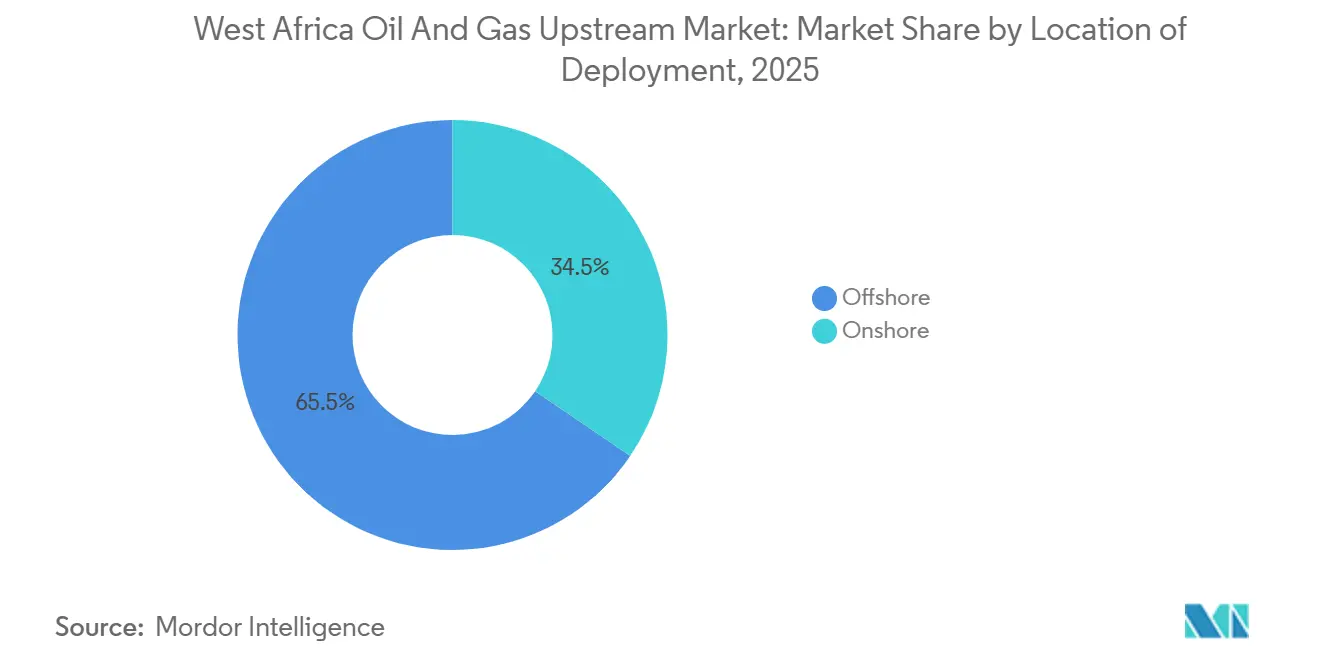

- Par localisation de déploiement, les développements offshore détenaient 65,5 % de la part du marché pétrolier et gazier en amont en Afrique de l'Ouest en 2025 et croîtront à un TCAC de 6,5 % jusqu'en 2031.

- Par type de ressource, le gaz naturel devrait croître à un TCAC de 7,1 %, dépassant la part de revenus de 62,1 % du pétrole brut en 2025, porté par le Train 7 de Nigeria LNG et Greater Tortue Ahmeyim.

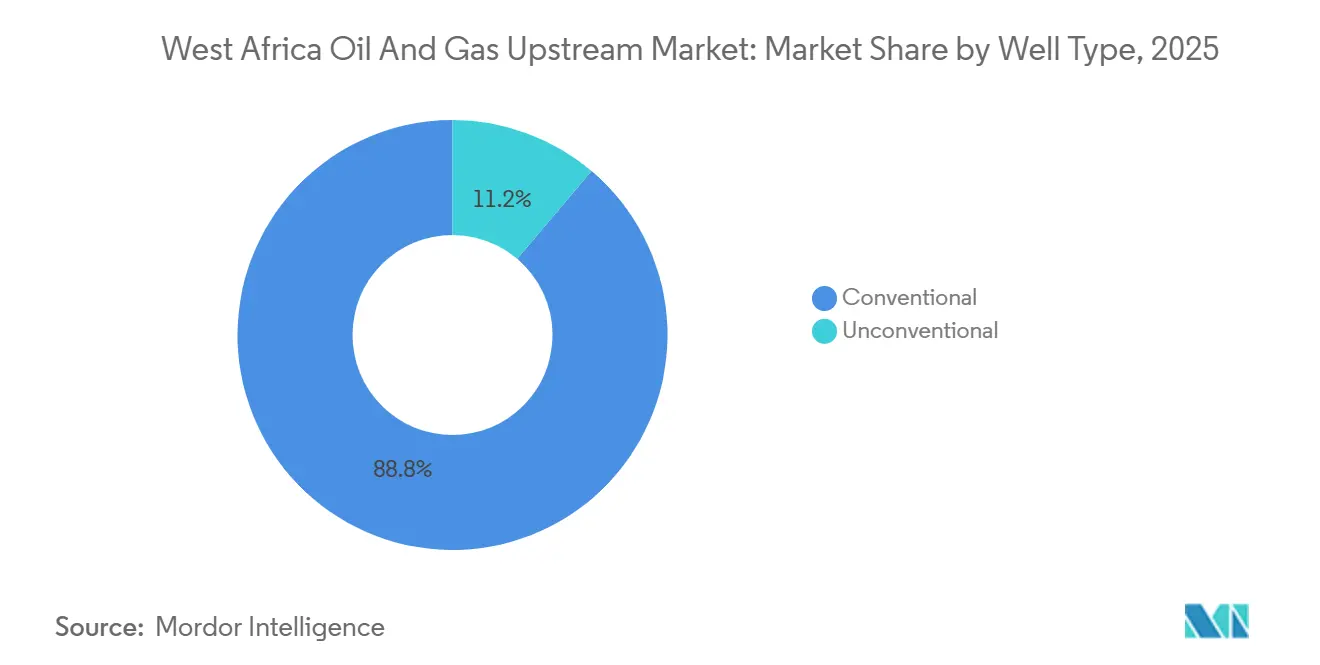

- Par type de puits, les projets non conventionnels en eaux profondes représentaient 11,2 % de l'activité en 2025, mais s'étendront à un TCAC de 7,7 % grâce aux développements de Sangomar au Sénégal et de Bonga Southwest au Nigeria.

- Par service, les services de développement et de production conservent une part de revenus de 70,7 % en 2025, tandis que le déclassement devrait mener la croissance avec un TCAC de 8,8 % jusqu'en 2031.

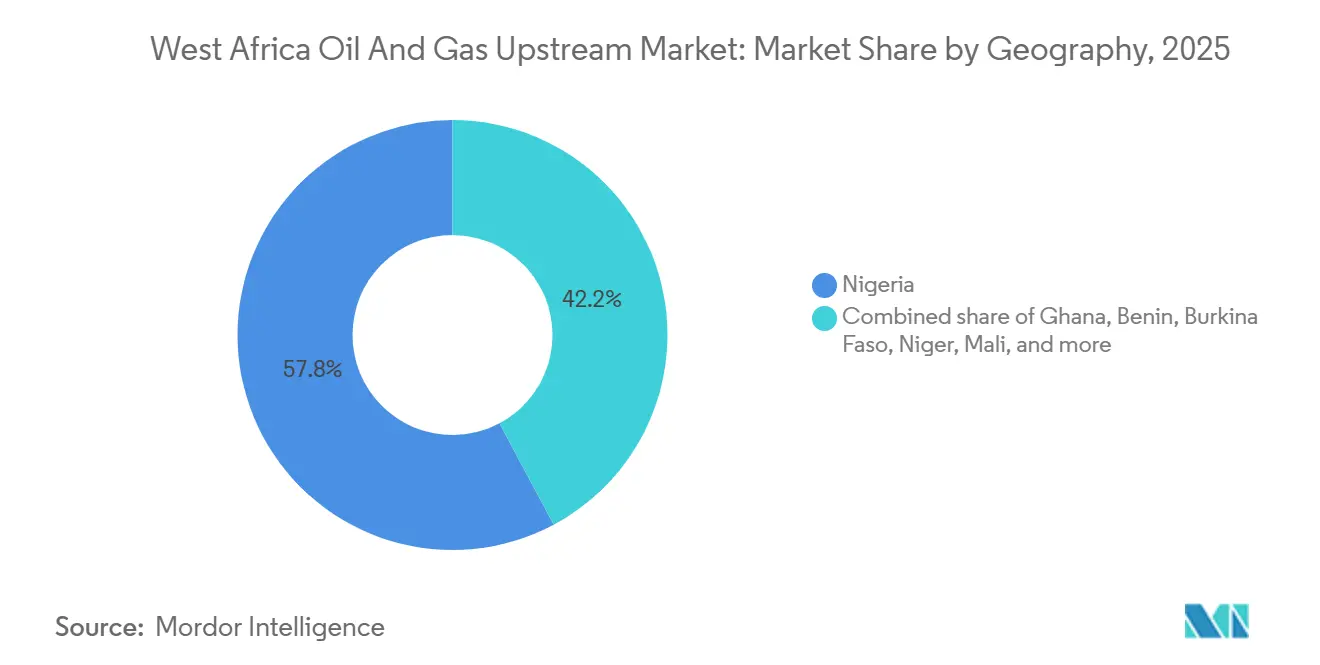

- Par géographie, le Nigeria contrôlait 57,8 % de la taille du marché pétrolier et gazier en amont en Afrique de l'Ouest en 2025, tandis que le Ghana devrait afficher le TCAC le plus rapide à 7,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Pétrolier et Gazier en Amont en Afrique de l'Ouest

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Découvertes en eaux profondes débloquant des barils à faible seuil de rentabilité | +1.2% | Sénégal, Mauritanie, Nigeria (offshore), Ghana | Moyen terme (2-4 ans) |

| Réformes fiscales (ex. : loi PIA du Nigeria) améliorant l'attractivité des investissements | +0.9% | Nigeria, avec des retombées sur le Ghana, le Bénin | Court terme (≤ 2 ans) |

| Développement des exportations de GNL (GTA, NLNG 7) stimulant les développements gaziers | +0.8% | Nigeria, Sénégal, Mauritanie, zones transfrontalières régionales | Moyen terme (2-4 ans) |

| Essor des banques énergétiques panafricaines comblant le déficit de capitaux | +0.5% | Nigeria, Ghana, Sénégal, Mauritanie | Long terme (≥ 4 ans) |

| Plateformes numériques de données souterraines et systèmes d'octroi de licences ouverts | +0.3% | Nigeria, Ghana, Bénin | Court terme (≤ 2 ans) |

| Cessions d'actifs par les CPI créant un potentiel de valorisation des champs matures pour les indépendants | +0.6% | Nigeria (terrestre et eaux peu profondes), Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Découvertes en Eaux Profondes Débloquant des Barils à Faible Seuil de Rentabilité

Sangomar au Sénégal a atteint sa première production en juin 2024 et a grimpé à 100 000 barils par jour début 2025, offrant un taux de rendement interne de 25 % à 60 USD Brent après avoir contourné les coûts d'une FPSO autonome grâce à des raccordements sous-marins. Bonga Southwest au Nigeria, sanctionné en décembre 2024, reproduit cette architecture en raccordant 20 puits à la FPSO Bonga existante, abaissant le seuil de rentabilité à 35 USD par baril et réduisant le délai de remboursement à quatre ans.[1]Ed Crooks, "Les raccordements sous-marins réduisent le seuil de rentabilité de Bonga Southwest," SHELL.COM La Phase 2 de Greater Tortue Ahmeyim en Mauritanie ajoutera 2,5 millions de t/an de GNL en partageant l'infrastructure flottante avec le Sénégal, réduisant de moitié l'intensité capitalistique par tonne par rapport aux projets en champ vierge. Ces gains en termes de coûts unitaires attirent de nouvelles liquidités, comme la facilité de 5 milliards USD d'Afreximbank dédiée à la monétisation du gaz et aux équipements sous-marins annoncée en 2024.[2]Rapport du personnel, "Afreximbank s'engage à hauteur de 5 milliards USD dans l'énergie," AFREXIMBANK.COM En conséquence, les projets en eaux profondes rivalisent désormais avec le schiste américain sur les courbes de coûts, repositionnant l'Afrique de l'Ouest au sein des portefeuilles d'approvisionnement mondiaux.

Réformes Fiscales Améliorant l'Attractivité des Investissements

La loi sur l'industrie pétrolière du Nigeria a remplacé des termes de coentreprise opaques par des contrats de partage de production et une échelle de redevances progressive de 7,5 à 10 % qui récompense les champs plus profonds et plus petits.[3]Le Nigeria lance un portail de données en amont," NUPRC.GOV.NG Le premier appel d'offres de licences de 2024 a levé 1,8 milliard USD en primes de signature et s'est engagé à réaliser 8 500 km² de nouvelles sismiques 3D. La réduction du risque fiscal a ramené le coût moyen pondéré du capital des projets à 12-14 %, contre 18-20 % avant la loi PIA, selon les modèles des opérateurs indépendants. Le Ghana a lancé un portail numérique d'octroi de licences en janvier 2025, diffusant des historiques de réserves et de production qui ne circulaient auparavant que dans des salles de données fermées.[4]La plateforme d'octroi de licences ouverte du Ghana est mise en ligne," GNPCGHANA.COM Les premières données montrent que les délais de préparation des offres sont passés de 18 mois à six, élargissant la base d'investisseurs au-delà des CPI traditionnelles.

Développement des Exportations de GNL Stimulant les Développements Gaziers

La première cargaison de Greater Tortue Ahmeyim en avril 2025 a démontré un partage des revenus transfrontalier à 50-50 qui a rendu une unité FLNG de 2,4 millions de t/an bancable pour le Sénégal et la Mauritanie. Le Train 7 de Nigeria LNG, achevé à 80 % à mi-2025, ajoutera 8 millions de t/an et portera la capacité nationale à 30 millions de t/an d'ici 2027. L'obligation de gaz domestique du Nigeria contraint les producteurs à fournir 12 % de leur production localement, soutenant les plans pour 5 GW de nouvelle capacité de production d'électricité au gaz d'ici 2028. Les pénalités de torchage ont augmenté à 2 USD par millier de pieds cubes standard en 2024, améliorant l'économie des projets pour le gaz associé. Combinés, les débouchés à l'exportation et domestiques réduisent le risque d'actifs échoués qui avait précédemment découragé le forage gazier en amont.

Essor des Banques Énergétiques Panafricaines Comblant le Déficit de Capitaux

Les banques occidentales ont réduit le financement de projets pétroliers et gaziers en Afrique subsaharienne de 40 % entre 2020 et 2024 sous des mandats ESG plus stricts. Afreximbank est intervenue avec une facilité énergétique de 5 milliards USD en février 2025, canalisant des fonds vers des coques FLNG et des équipements sous-marins. Les agences de crédit à l'exportation occidentales refusent désormais de participer. La Banque Africaine de Développement a approuvé 300 millions USD pour le gazoduc Ajaokuta-Kaduna-Kano du Nigeria début 2025, malgré la pression des donateurs pour s'éloigner des hydrocarbures. Les structures de financement commercial permettant la monétisation du pétrole brut avant exportation à 85 % des prix au comptant sont de plus en plus populaires parmi les indépendants. Ensemble, les prêteurs régionaux amortissent la pénurie de capitaux et raccourcissent les délais jusqu'à la Décision Finale d'Investissement pour les projets de taille intermédiaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Milices, vols et sabotages le long des pipelines du Delta du Niger | -0.7% | Nigeria (terrestre et eaux peu profondes du Delta du Niger) | Court terme (≤ 2 ans) |

| Quotas de l'OPEP et volatilité des prix freinant les plans de forage | -0.5% | Nigeria, avec des effets indirects sur les marchés de services régionaux | Moyen terme (2-4 ans) |

| Retrait des banques occidentales sur critères ESG resserrant le financement de projets | -0.4% | Nigeria, Ghana, Sénégal, Mauritanie | Long terme (≥ 4 ans) |

| Régime de taxe sur le méthane de l'UE augmentant les coûts de conformité | -0.3% | Nigeria, Sénégal, Mauritanie (exportateurs de GNL vers l'UE) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Milices, Vols et Sabotages le Long des Pipelines du Delta du Niger

Le Nigeria a perdu 3,3 milliards USD à cause du vol de pétrole brut entre 2023 et 2024, réduisant les flux de 200 000 bpj en dessous de son plafond OPEP jusqu'à ce que des interventions militaires rétablissent les volumes fin 2024. Un sabotage en mars 2025 d'un gazoduc d'alimentation de l'île de Bonny a forcé une réduction de 20 % de la production de Nigeria LNG, mettant en évidence une vulnérabilité persistante. Les opérateurs budgétisent désormais 50 à 80 millions USD par an pour la sécurité privée, les drones et les programmes communautaires qui servent également de paiements de protection. La hausse des coûts érode les marges des producteurs terrestres et accélère les cessions d'actifs par les CPI. Le vandalisme persistant freine donc le sentiment de forage et redirige les capitaux vers les bassins offshore qui contournent entièrement les pipelines terrestres.

Quotas de l'OPEP et Volatilité des Prix Freinant les Plans de Forage

Le plafond OPEP de 1,5 million de bpj du Nigeria reste en vigueur jusqu'en 2026 après une tentative infructueuse d'atteindre 2 millions de bpj en 2025. Le plafond décourage le forage terrestre incrémental car les nouveaux barils ne peuvent pas être commercialisés sans le consentement plus large du groupe. Les opérateurs privilégient les champs en eaux profondes où les marges unitaires justifient les coûts fixes des FPSO dans les limites des quotas. La fluctuation du Brent entre 70 et 95 USD en 2024-2025 a aggravé l'incertitude, entraînant un seul forage d'exploration au Nigeria contre trois au Ghana, qui n'est pas contraint par l'OPEP. La dynamique des quotas détourne donc les capitaux d'exploration vers les voisins non membres de l'OPEP et resserre l'utilisation des services régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation de Déploiement : Les Raccordements Sous-Marins Stimulent les Gains Offshore

Les projets offshore ont capturé 65,5 % de la part du marché pétrolier et gazier en amont en Afrique de l'Ouest en 2025 et devraient s'étendre à un TCAC de 6,5 % jusqu'en 2031. La taille du marché pétrolier et gazier en amont en Afrique de l'Ouest liée à l'activité offshore devrait progresser en parallèle, les économies des raccordements débloquant des seuils de rentabilité inférieurs à 40 USD par baril. Bonga Southwest au Nigeria utilise l'infrastructure FPSO existante pour réduire les coûts initiaux, tandis que Sangomar au Sénégal s'appuie sur des unités louées pour offrir des taux de rendement interne de 25 %. La modularité se distingue ; la FPSO Agogo de 80 000 bpj au Ghana, dont la première production est prévue en 2026, peut être redéployée si les réserves s'avèrent insuffisantes.

La production terrestre reste significative mais structurellement difficile. Les primes de sécurité dans le Delta du Niger ajoutent 5 à 8 USD par baril en coûts logistiques et de sécurité, contraignant certains producteurs à contourner les lignes vandalisées avec des barges. La cession de Shell à Renaissance pour 2,4 milliards USD souligne l'élargissement de l'écart de rendements ajustés au risque. Les jeux terrestres frontaliers, comme l'Agadem au Niger, restent viables en utilisant des lignes d'exportation dédiées isolées des risques du Delta. Même ainsi, les capitaux gravitent vers l'offshore où les obstacles politiques et logistiques sont comparativement plus légers et la surveillance numérique réduit le risque non technique.

Par Type de Ressource : La Monétisation du Gaz Réduit l'Avance du Pétrole Brut

Le pétrole brut a généré 62,1 % des revenus de 2025, mais le gaz naturel croîtra à un TCAC de 7,1 %, porté par les projets GNL et les obligations d'approvisionnement domestique. La taille du marché pétrolier et gazier en amont en Afrique de l'Ouest liée au gaz devrait s'étendre fortement une fois que le module de 8 millions de t/an du Train 7 de Nigeria LNG et la Phase 2 de Greater Tortue Ahmeyim seront mis en service. Les obligations domestiques garantissent un prix plancher réglementé : le Nigeria vise 5 GW de nouvelle capacité de production d'électricité au gaz d'ici 2028, absorbant 1,2 Gpi³/j en régime permanent.

Le pétrole brut conserve sa primauté car les goulots d'étranglement du raffinage imposent une orientation vers l'exportation. L'usine Dangote de 650 000 bpj au Nigeria, mise en ligne en 2024, ne couvre qu'une fraction de la production nationale. La dotation géologique compte également ; 25 billions de pieds cubes de gaz prouvé pâlit face à 37 milliards de barils de pétrole sur une base d'équivalent énergétique. Néanmoins, l'amélioration des pénalités de torchage et les débouchés multi-marchés font pencher les calendriers de forage vers le gaz, resserrant l'écart de revenus pétrole-gaz d'année en année.

Par Type de Puits : Les Puits Non Conventionnels en Eaux Profondes Gagnent des Parts

Les puits conventionnels représentaient 88,8 % de l'activité en 2025, mais les puits non conventionnels en eaux profondes croissent de 7,7 % par an. Sangomar au Sénégal utilise des arbres sous-marins conçus pour 3 000 psi à des profondeurs de 10 000 pieds, une technologie inabordable avant les réductions de coûts de 2020. Les satellites ultra-profonds Egina au Nigeria illustrent une portée supplémentaire, combinant des complétions haute pression avec des collecteurs sous-marins à levée unique pour réduire les jours de plateforme.

La maturité conventionnelle génère toujours des flux de trésorerie. La réactivation de puits fermés à 2-5 millions USD se compare favorablement aux tickets de forage de 70 millions USD en offshore. La récupération assistée du pétrole en eaux peu profondes offre des barils rapides et à faible risque, adaptés aux bilans des petits indépendants. Cependant, la baisse des coûts des équipements sous-marins et la nécessité de modèles de location en eaux profondes font progressivement basculer les dépenses vers les zones non conventionnelles, réduisant l'écart d'activité jusqu'en 2031.

Par Service : Le Déclassement Émerge comme Leader de Croissance

Les services de développement et de production représentent 70,7 % des dépenses grâce aux contrats de location de FPSO et aux contrats sous-marins pluriannuels. Néanmoins, le déclassement enregistrera le TCAC le plus rapide à 8,8 % alors que le Nigeria applique les règles de bouchage post-cessation et que les champs mauritaniens vieillissants entrent en phase de retrait. Le contrat de 60 millions USD de Petrofac pour Chinguetti et le contrat d'abandon de 45 millions USD de Helix Energy pour Bonga soulignent un carnet de commandes piloté par la conformité.

Les services d'exploration rétrécissent en termes relatifs car le retraitement sismique et les stratégies de raccordement réduisent les forages exploratoires en champ vierge. Le soutien à la production à long terme reste un revenu récurrent ; les contrats d'exploitation et de maintenance des FPSO s'étendent généralement sur une décennie, offrant des flux de trésorerie prévisibles qui protègent les prestataires de services contre les ralentissements cycliques. L'essor du déclassement diversifie donc le mix de services et soutient l'utilisation des capacités même lorsque les cycles de forage s'affaiblissent.

Analyse Géographique

Le Nigeria détenait 57,8 % des revenus de 2025, ancré par une production de 1,6 million de bpj et un programme GNL projeté à 30 millions de t/an une fois le Train 7 achevé en 2027. L'appel d'offres de blocs de 2024 a levé 1,8 milliard USD en primes, signalant un regain d'appétit des investisseurs sous la loi PIA. Les risques persistent : l'OPEP plafonne la production à 1,5 million de bpj jusqu'en 2026, et le vol a retiré 3,3 milliards USD de valeur de pétrole brut durant 2023-2024. Les sorties des CPI vers Renaissance et Seplat illustrent un pivot structurel vers des indépendants plus agiles prêts à gérer le risque sécuritaire. Le portail numérique d'octroi de licences du Nigeria abaisse davantage les barrières en offrant des données ouvertes sur 178 champs marginaux.

Le Ghana est la géographie à la croissance la plus rapide avec un TCAC de 7,4 % jusqu'en 2031. La FPSO Agogo, les extensions de licences Jubilee et TEN, et des conditions fiscales transparentes attirent des capitaux non contraints par les quotas de l'OPEP. La plateforme numérique 2025 de la Ghana National Petroleum Corporation réduit de moitié le délai des cycles d'appel d'offres, attirant des offres de négociants en matières premières et de sociétés d'exploration et de production à capitalisation moyenne. La stabilité politique et l'absence d'activité militante différencient le Ghana de son plus grand voisin.

Le Sénégal et la Mauritanie ajoutent un poids supplémentaire via le plateau de 100 000 bpj de Sangomar et le volume FLNG de 2,4 millions de t/an de Greater Tortue Ahmeyim. Les raccordements sous-marins et l'infrastructure partagée réduisent les coûts unitaires, encourageant l'octroi de licences frontalières au Bénin et dans le bassin Agadem au Niger. Le Burkina Faso et le Mali enclavés restent en phase de sismique pré-forage sans activité significative.

Paysage Concurrentiel

Les cinq premiers opérateurs, Shell, TotalEnergies, Eni, Chevron et la Nigerian National Petroleum Company, contrôlaient environ 55 % de la production régionale en 2025, laissant le marché pétrolier et gazier en amont en Afrique de l'Ouest modérément fragmenté. La cession de Shell à Renaissance pour 2,4 milliards USD et la sortie d'ExxonMobil pour 1,3 milliard USD vers Seplat redistribuent les barils terrestres à des indépendants avec des frais généraux inférieurs de 30 à 40 %. Les majors misent doublement sur les méga-projets en eaux profondes comme Bonga Southwest et Sangomar, comptant sur les raccordements sous-marins pour étendre les FPSO existantes.

Les espaces blancs de services se trouvent dans le déclassement, où Petrofac et Helix Energy ont obtenu des contrats d'une valeur de 105 millions USD entre octobre 2024 et mars 2025. La technologie de surveillance des émissions est un autre axe de développement ; Nigeria LNG a investi 40 millions USD en 2024 pour se conformer à la réglementation de l'UE sur le méthane. Les entrants soutenus par des fonds de capital-investissement utilisent l'apprentissage automatique pour exploiter des ensembles de données ouvertes et sélectionner des zones de paiement contournées dans des actifs matures, comme l'illustre l'accord de Savannah Energy au Tchad en 2024, débloquant 40 millions de barils.

La rareté des capitaux intensifie la rivalité : le retrait de 40 % des prêts des banques occidentales contraint à l'autofinancement ou à la dette à haut rendement, favorisant les acteurs établis disposant de bilans solides. La structure qui en résulte présente des majors capitalistiques en amont et des indépendants agiles en milieu de chaîne, chacun exploitant des niches alignées sur leur tolérance au risque et leur accès au financement.

Leaders du Secteur Pétrolier et Gazier en Amont en Afrique de l'Ouest

TotalEnergies SE

Eni SpA

Exxon Mobil Corporation

Nigerian National Petroleum Corporation

Shell Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Reconnaissance Energy Africa Ltd., en collaboration avec Record Resources Inc., la République du Gabon et la Gabon Oil Company, a signé un contrat de partage de production (CPP) et un accord de coentreprise. Le CPP porte sur l'exploration, l'évaluation, le développement et la production de pétrole et de gaz sur le Bloc offshore C-7 du Gabon, désormais rebaptisé Ngulu.

- Août 2025 : Apus Energy a fait son entrée en Afrique de l'Ouest, s'aventurant dans la frontière offshore de la Guinée-Bissau. La société a pris pied dans le secteur en amont de la Guinée-Bissau en acquérant une participation complète de 100 % dans les licences Sinapa (Bloc 2) et Esperança (Blocs 4A et 5A), précédemment détenues par la société pétrolière et gazière espagnole Petronor.

- Juin 2025 : ADES Holding Company, filiale du groupe ADES basé en Arabie Saoudite, a élargi sa présence en Afrique de l'Ouest en décrochant un nouveau contrat de forage pour l'un de ses appareils de forage auto-élévateurs. Cette démarche marque l'ajout d'un 13e pays à son portefeuille opérationnel.

- Juin 2025 : Dans un mouvement significatif, Tullow Oil, Kosmos Energy, PetroSA, la Ghana National Petroleum Company (GNPC) et Explorco ont signé un accord avec le gouvernement ghanéen. Ce protocole d'accord (MoU) prolonge les licences de production pour deux champs offshore, garantissant leur durée de vie opérationnelle jusqu'en 2040.

Périmètre du Rapport sur le Marché Pétrolier et Gazier en Amont en Afrique de l'Ouest

Le secteur pétrolier et gazier en amont comprend toutes les étapes impliquées, depuis l'exploration préliminaire jusqu'à l'extraction de la ressource. Les entreprises en amont sont impliquées dans toutes les étapes du cycle de vie de l'industrie pétrolière et gazière.

Le marché pétrolier et gazier en amont en Afrique de l'Ouest est segmenté par localisation de déploiement, type de ressource, type de puits, service et géographie. Par localisation de déploiement, le marché est segmenté en terrestre et offshore. Par type de ressource, le marché est segmenté en pétrole brut et gaz naturel. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par service, le marché est segmenté en exploration, développement et production, et déclassement. Par géographie, le marché est segmenté en Nigeria, Ghana, Bénin, Burkina Faso, Niger, Mali et reste de l'Afrique de l'Ouest. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Nigeria |

| Ghana |

| Bénin |

| Burkina Faso |

| Niger |

| Mali |

| Reste de l'Afrique de l'Ouest |

| Par Localisation de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement | |

| Par Géographie | Nigeria |

| Ghana | |

| Bénin | |

| Burkina Faso | |

| Niger | |

| Mali | |

| Reste de l'Afrique de l'Ouest |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle des dépenses en amont en Afrique de l'Ouest et à quelle vitesse devrait-elle croître ?

Les dépenses s'élèvent à 10,62 milliards USD en 2026 et devraient augmenter pour atteindre 13,08 milliards USD d'ici 2031, reflétant un TCAC de 4,25 %.

Quel pays attire la majeure partie des capitaux en amont dans la région ?

Le Nigeria attire 57,8 % des dépenses de 2025 grâce à une production de pétrole brut de 1,6 million de bpj, une capacité GNL en expansion et la loi sur l'industrie pétrolière favorable aux investisseurs.

Qu'est-ce qui rend les raccordements sous-marins en eaux profondes financièrement attractifs ?

Ils réutilisent l'infrastructure FPSO existante, abaissant les seuils de rentabilité en dessous de 40 USD par baril et offrant des taux de rendement interne proches de 25 % sur des projets comme Sangomar et Bonga Southwest.

Comment la monétisation du gaz remodèle-t-elle les portefeuilles de projets ?

Les nouveaux trains GNL et les obligations d'approvisionnement domestique stimulent l'activité gazière à un TCAC de 7,1 %, réduisant l'avance de revenus de 62,1 % du pétrole brut et diminuant les pénalités de torchage.

Quels sont les principaux risques d'exécution dans les blocs terrestres du Nigeria ?

Les milices, les vols et le sabotage des pipelines ont coûté 3,3 milliards USD durant 2023-2024 et contraignent les opérateurs à budgétiser jusqu'à 80 millions USD par an pour la sécurité et la logistique alternative.

Dernière mise à jour de la page le: