Taille et part du marché néo-zélandais des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

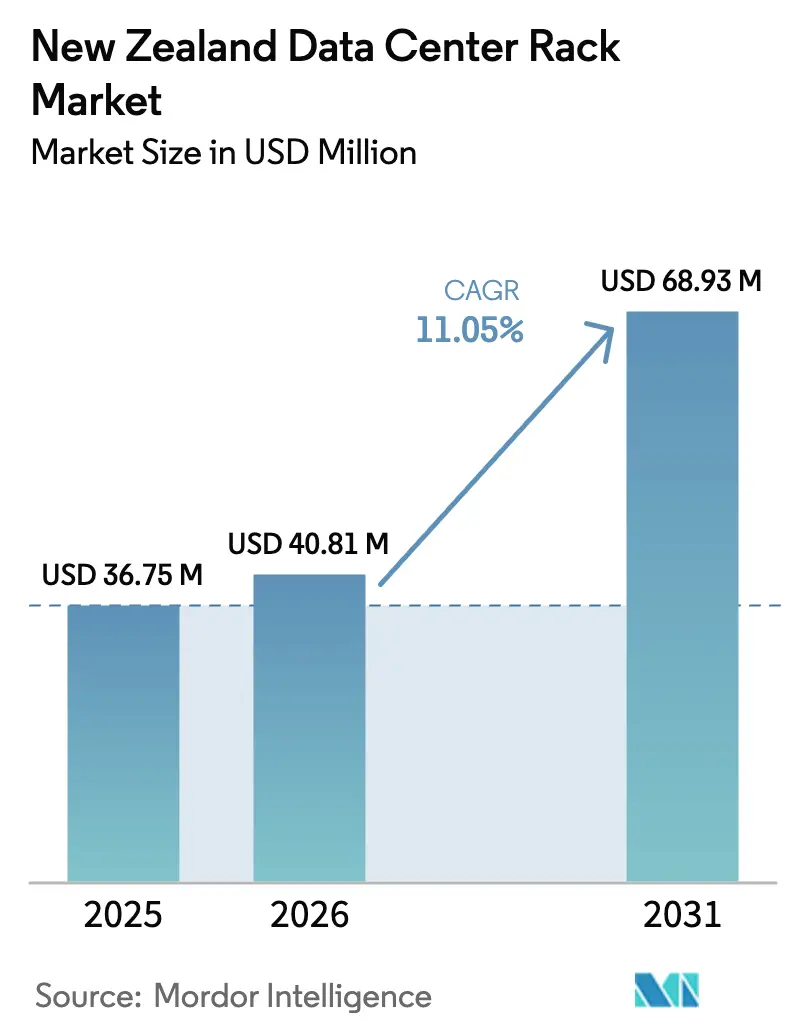

| Taille du marché de l'année de base (2025) | 36.75 Millions de dollars américains |

| Taille du Marché (2026) | 40.81 Millions de dollars américains |

| Taille du Marché (2031) | 68.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché néo-zélandais des racks de centres de données par Mordor Intelligence

La taille du marché néo-zélandais des racks de centres de données devrait croître de 36,75 millions USD en 2025 à 40,81 millions USD en 2026 et devrait atteindre 68,93 millions USD d'ici 2031, à un CAGR de 11,05 % sur la période 2026-2031. Les engagements hyperscale accrus de Microsoft et d'AWS, les investissements soutenus dans les câbles sous-marins et l'expansion de la couverture 5G stimulent collectivement la demande de racks. La croissance provient également de projets du secteur public tels que l'installation souveraine du Government Communications Security Bureau, qui renforce la conformité en matière de souveraineté des données et stimule l'acquisition de racks conformes aux normes sismiques. Par ailleurs, les mandats nationaux de neutralité carbone favorisent l'adoption de solutions d'armoires écoénergétiques, et la disponibilité d'énergie renouvelable renforce l'attrait du pays pour des déploiements de centres de données durables. Les racks capables d'accueillir des densités de puissance adaptées à l'IA et des boucles de refroidissement liquide deviennent courants, et les opérateurs spécifient de plus en plus des facteurs de forme renforcés pour les sites périphériques desservant la 5G et les énergies renouvelables à distance.

Principaux enseignements du rapport

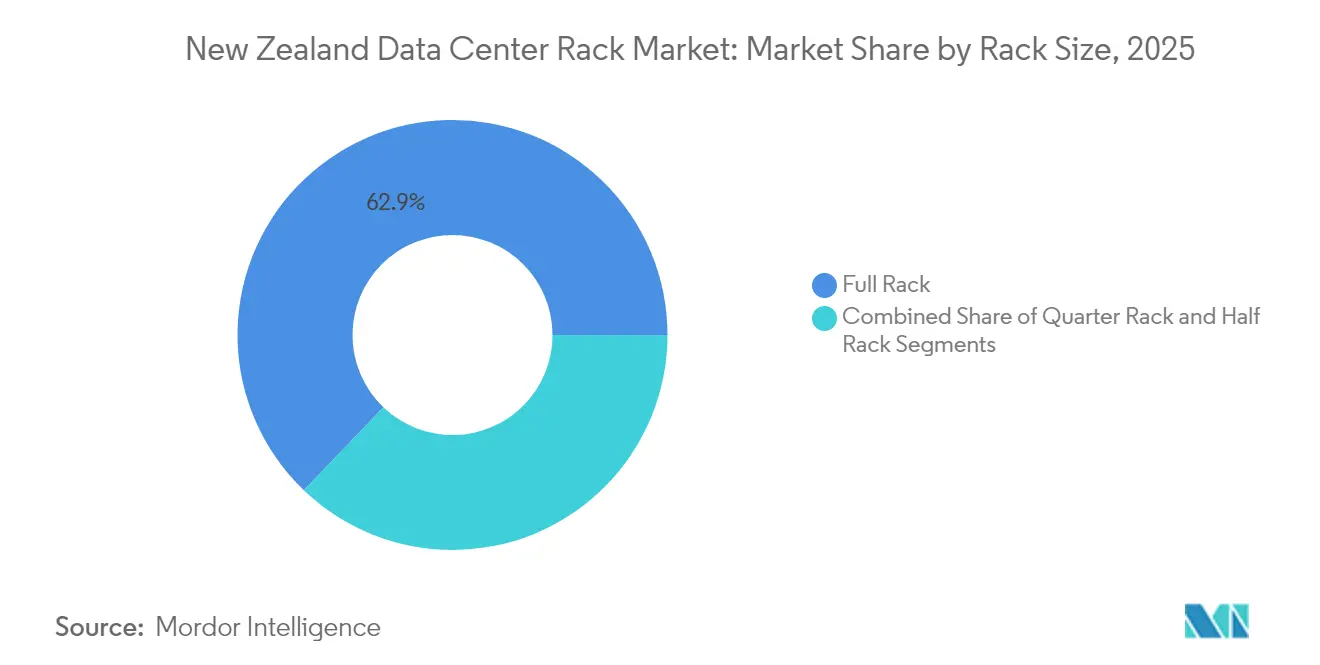

- Par taille de rack, les solutions rack complet ont représenté 62,85 % de la part du marché néo-zélandais des racks de centres de données en 2025, tandis que les déploiements de racks quart sont en retrait mais répondent aux cas d'usage périphériques.

- Par hauteur de rack, le format 42U a maintenu une part de 50,65 % de la taille du marché néo-zélandais des racks de centres de données en 2025 ; les unités 48U affichent la croissance la plus rapide avec un CAGR de 12,1 % jusqu'en 2031.

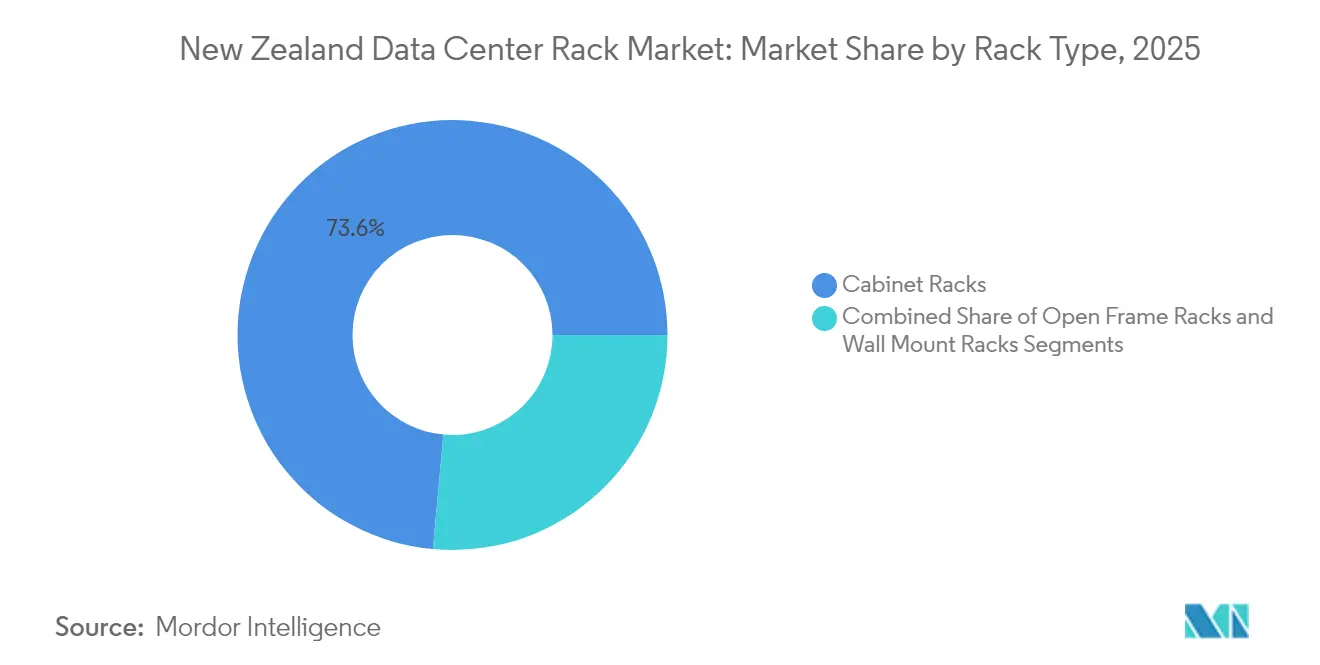

- Par type de rack, les formats armoire ont dominé avec une part de revenus de 73,55 % en 2025, et leur catégorie devrait se développer à un CAGR de 12,84 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont détenu 53,85 % de la taille du marché néo-zélandais des racks de centres de données en 2025, mais les sites hyperscale et fournisseurs de services cloud affichent le CAGR le plus élevé à 13,02 % jusqu'en 2031.

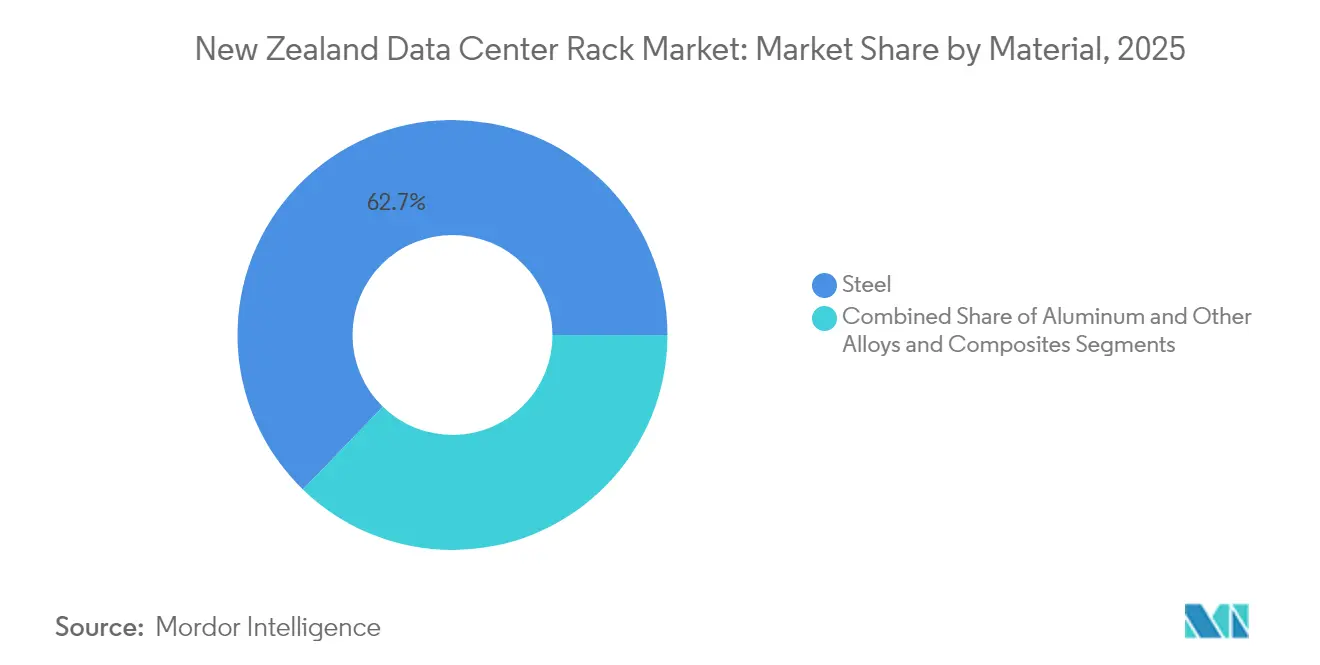

- Par matériau, l'acier a représenté une part de 62,75 % en 2025, tandis que les racks en aluminium affichent un CAGR de 11,06 % en raison de leurs avantages en termes de poids et de gestion thermique jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché néo-zélandais des racks de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des réseaux 5G | +2.1% | National, avec des gains précoces à Auckland, Wellington, Christchurch | Moyen terme (2-4 ans) |

| Expansion de la connectivité dorsale en fibre optique | +1.8% | National, concentré dans les centres urbains et les points d'atterrissage sous-marins | Long terme (≥ 4 ans) |

| Accélération des investissements cloud et hyperscale | +2.7% | Centré sur Auckland, en expansion vers les centres régionaux | Court terme (≤ 2 ans) |

| Impulsion gouvernementale « Zéro carbone 2050 » en faveur de racks écoénergétiques | +1.4% | National, avec les avantages de l'énergie renouvelable de l'Île du Sud | Long terme (≥ 4 ans) |

| Demande de calcul périphérique provenant des énergies renouvelables à distance et des sites IoT | +1.6% | Zones rurales et éloignées, sites d'énergie renouvelable | Moyen terme (2-4 ans) |

| Nouveaux atterrissages de câbles sous-marins internationaux stimulant la construction de centres de données | +2.2% | Points d'atterrissage côtiers, Auckland, Wellington | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des réseaux 5G

Le déploiement national de la 5G accélère l'informatique distribuée, nécessitant des racks compacts pour les nœuds périphériques des sites cellulaires. Le partenariat de Spark avec Nokia sur 700 tours illustre cette évolution, tandis que le réseau 5G privé de l'aéroport d'Auckland met en avant des cas d'usage à latence ultra-faible.[1]Reseller News Editors, « Spark sélectionne Nokia pour l'expansion de son réseau 5G », reseller.co.nzLes allocations de spectre dans les bandes 3,5 GHz et les bandes 24-30 GHz à venir étendent la couverture aux zones rurales, suscitant une demande d'enceintes résistantes aux intempéries. Les opérateurs préfèrent désormais des conceptions d'armoires scellées en usine qui prennent en charge des alimentations électriques redondantes et une ventilation filtrée pour résister aux environnements éloignés. Cette évolution différencie le marché néo-zélandais des racks de centres de données des modèles centralisés traditionnels et soutient une prime pour les solutions renforcées.

Expansion de la connectivité dorsale en fibre optique

Les câbles Southern Cross NEXT et Te Waipounamu à venir amplifient la capacité internationale et réduisent la latence, stimulant les mises à niveau des racks dans les centres de données côtiers. La connectivité directe entre l'Île du Sud et l'Australie favorise l'hébergement régional, encourageant des racks plus hauts qui regroupent davantage de serveurs par mètre carré pour monétiser les nouveaux chemins de bande passante. Une redondance accrue positionne la Nouvelle-Zélande comme nœud d'interconnexion en Asie-Pacifique, renforçant la confiance des investisseurs dans les déploiements à haute densité. Les opérateurs de centres de données répondent avec des armoires 48U qui gèrent des températures d'échappement plus élevées tout en maintenant la conformité sismique, sécurisant une empreinte évolutive pour les charges de travail IA émergentes.

Accélération des investissements cloud et hyperscale

La région hyperscale de Microsoft et le programme de 7,5 milliards USD d'AWS compriment les délais de construction, poussant à la standardisation sur des armoires 42U et 48U avec des jeux de barres préinstallés et des collecteurs prêts pour le refroidissement liquide.[2]National Cyber Security Centre, « Rapport annuel sur les cybermenaces 2023 », ncsc.govt.nzL'opérateur télécom local Spark contre-attaque avec une installation périphérique de 15 millions NZD, signalant des écosystèmes multicloud qui mélangent capacité centralisée et régionale. L'intensification de la concurrence augmente les volumes de commandes pour des racks en acier pleine profondeur capables d'héberger des clusters GPU multi-nœuds. Deloitte estime que les centres de données pourraient consommer 7 % de l'électricité nationale d'ici 2030, renforçant la préférence pour des racks intégrant une surveillance granulaire de l'alimentation et des accessoires de confinement pour maintenir les objectifs PUE.

Impulsion gouvernementale « Zéro carbone 2050 » en faveur de racks écoénergétiques

Le Programme gouvernemental de neutralité carbone oblige les agences à réduire leurs émissions, stimulant l'acquisition d'armoires compatibles avec le refroidissement liquide et les intégrations d'énergies renouvelables.[3] Les opérateurs spécifient désormais des cadres en aluminium ou en acier à faible teneur en carbone pour réduire les émissions incorporées. Les fournisseurs se différencient grâce à des serpentins de récupération de chaleur en rack et des réseaux de capteurs qui alimentent les tableaux de bord ESG, une capacité prisée par les hyperscalers dans le cadre d'engagements d'énergie sans carbone 24h/24 et 7j/7. Les sites de l'Île du Sud exploitant une alimentation 100 % hydraulique et éolienne gagnent en visibilité auprès des investisseurs internationaux, amplifiant la diversification régionale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des risques de cybersécurité et de rançongiciels | -1.8% | National, avec un impact plus élevé sur les secteurs gouvernemental et financier | Court terme (≤ 2 ans) |

| Pénurie de compétences locales en centres de données | -1.4% | National, aiguë à Auckland et Wellington | Moyen terme (2-4 ans) |

| Tarifs d'électricité nationaux élevés | -1.1% | National, avec des variations régionales | Long terme (≥ 4 ans) |

| Coût de conformité sismique pour les installations de racks dans les zones sismiques | -0.9% | Zones à risque sismique élevé et moyen, principalement l'Île du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des risques de cybersécurité et de rançongiciels

Plus de trois cents incidents critiques en 2022/23 mettent en évidence l'exposition croissante aux cybermenaces. Des exigences de sécurité plus élevées se traduisent par une préférence pour les armoires fermées avec panneaux latéraux verrouillables, capteurs anti-effraction et goulottes de câbles segmentées. Les locataires de colocation exigent un accès aux cages par authentification multifacteur et des enceintes prêtes pour la vidéosurveillance, ce qui augmente les coûts de spécification. Bien que de nouveaux outils tels que le service Malware Free Networks atténuent les menaces, les souscripteurs d'assurance examinent désormais les cotes de sécurité physique, décourageant l'adoption de racks à cadre ouvert pour les charges de travail sensibles et modérant l'expansion du marché.

Pénurie de compétences locales en centres de données

La Nouvelle-Zélande a besoin de 4 000 à 5 000 professionnels de la technologie supplémentaires chaque année, mais les diplômés ne répondent pas aux besoins. Le manque d'expertise en refroidissement liquide, en câblage d'alimentation haute densité et en ancrage sismique oblige les opérateurs à importer de la main-d'œuvre ou à prolonger les cycles de déploiement. Les petites entreprises hésitent à renouveler leurs racks existants, ralentissant la demande adressable. Des programmes de formation tels que Mission Ready aident, mais les délais de montée en compétences s'étendent au-delà des horizons immédiats des projets, limitant la croissance des expéditions à court terme sur le marché néo-zélandais des racks de centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : la standardisation hyperscale ancre la suprématie du rack complet

Les armoires rack complet ont dominé avec une part de marché de 62,85 % sur le marché néo-zélandais des racks de centres de données en 2025, reflétant la préférence des hyperscalers pour les empreintes 42U de 600 mm × 1 200 mm qui rationalisent les chaînes d'approvisionnement. Les racks quart et demi répondent aux niches périphériques et d'entreprise où l'espace, la puissance ou le budget limitent les unités pleine hauteur. Sur la période 2026-2031, la demande de racks complets évolue en tandem avec l'ensemble du marché néo-zélandais des racks de centres de données, projetée à un rythme de 11,34 % à mesure que les locataires cloud consolident les charges de travail dans des armoires plus denses.

Les opérateurs explorent également des variantes de neuf pieds (48U) lorsque la hauteur sous plafond le permet. Ces unités améliorent les métriques kW par empreinte, réduisent les coûts de location d'espace blanc et s'alignent sur les conceptions de clusters d'entraînement IA. Les déploiements de racks quart restent essentiels pour les sites micro-périphériques 5G et les passerelles IoT situées dans les stations de base ou les centrales d'énergies renouvelables, bien que leur contribution globale à la taille du marché néo-zélandais des racks de centres de données reste modeste. Les fournisseurs positionnent des accessoires modulaires — extensions de jeux de barres, panneaux d'obturation, barres de laçage de câbles — pour offrir des voies de croissance dans la même empreinte.

Par hauteur de rack : les configurations 48U mènent la course à la densité

Le format 42U a détenu 50,65 % de la taille du marché néo-zélandais des racks de centres de données en 2025 en raison des normes télécom bien établies. Pourtant, les unités 48U affichent le CAGR le plus élevé à 12,1 % jusqu'en 2031, répondant aux besoins de nœuds denses en GPU nécessitant des serveurs empilés verticalement. Les cadres plus hauts amortissent également les coûts de plancher à mesure que les valeurs foncières à Auckland augmentent.

Les cabinets d'ingénierie adaptent les kits d'ancrage pour répondre aux directives sismiques NZS 4219, assurant la stabilité sans pénalité d'empreinte. Par ailleurs, des racks personnalisés ≥ 52U ciblent des pods d'immersion liquide expérimentaux ou des lames OCP extra-hautes. Ces formats introduisent de nouveaux gradients thermiques, incitant à l'intégration d'échangeurs de chaleur actifs à porte arrière et de boucles d'eau glacée qui augmentent la valeur d'acquisition par rack sur le marché néo-zélandais des racks de centres de données.

Par type de rack : les armoires renforcent la sécurité et le contrôle thermique

Les solutions armoire ont capturé une part de 73,55 % en 2025 et sont prévues pour un CAGR de 12,84 %, portées par la montée en puissance des empreintes multi-locataires où le confinement du flux d'air et le contrôle d'accès sont essentiels. Les conceptions fermées permettent l'isolation des allées froides, des capteurs montés sur porte et des verrous de panneaux latéraux qui satisfont aux audits PSA et ISO 27001. Les racks à cadre ouvert persistent dans les laboratoires hors production et les pods HPC à fort débit d'air, mais font face à des réserves en matière de sécurité.

Les racks muraux soutiennent les nœuds périphériques ruraux et les abris routiers des opérateurs télécom, intégrant des profondeurs réduites et des évents de convection. Les fournisseurs d'armoires intègrent désormais des bandes de brossage, des ventilateurs supérieurs à haut débit CFM et des rails micro-PDU qui prennent en charge les charges de niveau IA. Des versions prêtes pour l'immersion arrivent pré-revêtues pour la tolérance aux fluides diélectriques, préservant la rigidité structurelle à travers les variations de température cruciales pour les zones sismiques de Nouvelle-Zélande.

Par type de centre de données : la colocation maintient sa position tandis que l'hyperscale progresse

Les opérateurs de colocation ont maintenu 53,85 % de la taille du marché néo-zélandais des racks de centres de données en 2025, fournissant des espaces conformes aux réglementations aux banques et aux agences gouvernementales. Les hyperscalers mènent la croissance future à un CAGR de 13,02 % à mesure que Microsoft et AWS achèvent leurs campus d'Auckland qui dépassent chacun des phases de 30 MW. Leurs conceptions de référence spécifient des rangées de racks complets uniformes, des canaux de jeux de barres centralisés et des collecteurs prêts pour le refroidissement liquide qui augmentent la valeur en dollars par unité vendue.

Les sites périphériques et d'entreprise répondent aux charges de travail sensibles à la latence dans l'agriculture, les services publics et l'aviation. Les opérateurs télécom déploient des abris micro-périphériques utilisant des racks hybrides 12-42U à proximité des antennes 5G. Cette diversité élargit le total des expéditions adressables tout en amplifiant les besoins de personnalisation sur le marché néo-zélandais des racks de centres de données.

Par matériau : l'acier reste le matériau dominant tandis que l'aluminium gagne en importance

Les cadres en acier structurel ont dominé avec une part de 62,75 % en 2025, appréciés pour leur capacité de charge et leur comportement sismique familier. Pourtant, les unités en aluminium affichent un CAGR de 11,06 %, portées par les opérateurs de l'Île du Sud qui privilégient la légèreté et la résistance à la corrosion. Les fabricants introduisent des aciers hybrides SM45 avec des revêtements Eco-PZ, réduisant le CO₂ incorporé et s'alignant sur les objectifs Zéro carbone sans sacrifier la résistance à la traction.

Des innovations telles que le plateau en alliage à faible teneur en carbone de Tate réduisent la masse du rack de 30 %, facilitant l'installation dans des planchers rénovés. Les concepts TimberMod intègrent des squelettes de confinement en bois lamellé-croisé autour de noyaux en acier, alliant durabilité et rigidité. Des enceintes composites en PRF émergent pour les stations côtières exposées aux embruns salins, illustrant l'élargissement des palettes de matériaux dans le secteur néo-zélandais des racks de centres de données.

Analyse géographique

La zone métropolitaine d'Auckland concentre la majorité des déploiements en raison de sa concentration de câbles sous-marins et de campus hyperscale, sécurisant plus de la moitié de la taille du marché néo-zélandais des racks de centres de données en 2025. Les empreintes cloud denses stimulent la demande d'armoires 42U et 48U évaluées à plus de 10 kW par rack. Les échanges d'interconnexion internationale ancrés à Auckland incitent davantage à des solutions de puissance par empreinte premium qui maximisent le retour sur des parcelles du centre-ville contraintes.

Les agences gouvernementales de Wellington génèrent des commandes régulières d'armoires mettant l'accent sur l'accréditation de sécurité et l'ancrage sismique, bien que certaines charges de travail du secteur public migrent vers le nord vers le nouveau complexe du Government Communications Security Bureau à Whenuapai, soutenant les cycles de renouvellement des armoires. Christchurch et Hamilton soutiennent des nœuds d'entreprise régionaux et des instituts de recherche, favorisant des racks à densité modeste équipés de PDU redondants pour une haute disponibilité.

Les régions de l'Île du Sud telles qu'Invercargill présentent des clusters émergents alimentés à 100 % par l'hydraulique et l'éolien. La capacité de 120 Tbps du câble Te Waipounamu ouvrira des routes directes vers l'Australie, attirant des opérateurs poursuivant des accords de niveau de service sans carbone. Des températures ambiantes plus fraîches permettent le refroidissement par air libre pendant neuf mois de l'année, réduisant les coûts d'exploitation et renforçant l'attrait des cadres 48U plus hauts. Les abris télécom de Queenstown et Dunedin ajoutent des racks robustes à faible maintenance liés à des micro-réseaux d'énergies renouvelables, élargissant la diversification géographique au sein du marché néo-zélandais des racks de centres de données.

Paysage concurrentiel

Les grands acteurs mondiaux de l'infrastructure dominent la chaîne d'approvisionnement, mais les intégrateurs locaux adaptent les solutions aux spécificités sismiques et réglementaires. L'onduleur Galaxy VXL de Schneider Electric, délivrant 1,25 MW par cadre, complète ses armoires prêtes pour EcoStruxure et positionne l'entreprise pour les salles de données IA. Le portefeuille d'alimentation et de refroidissement de Vertiv répond aux scénarios de 10 à 140 kW par rack, reflétant les densités de puissance des racks prévues pour atteindre 1 000 kW dans des pods HPC de niche. L'acquisition de Fibrebond par Eaton renforce les salles de données modulaires préfabriquées qui intègrent des racks en acier ou en aluminium précâblés avec des tableaux de distribution prêts pour le photovoltaïque.

La gamme edgeNRG de nVent dessert les abris routiers des opérateurs télécom et les énergies renouvelables offshore, avec des enceintes certifiées NEMA 4 capables de gestion à distance via DCIM. Rittal étend ses variantes TS IT optimisées pour la colocation avec des volets automatiques de flux d'air et des barres de sécurité. Dell, HPE et Supermicro coopèrent avec les fournisseurs de racks sur des clusters IA clés en main, intégrant des nœuds GPU NVIDIA Blackwell et GB200 qui consomment jusqu'à 80 kW par armoire.

Leaders du secteur néo-zélandais des racks de centres de données

Schneider Electric SE

Eaton Corporation

Rittal GmbH & Co.KG

Hewlett Packard Enterprise

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Dell Technologies a dévoilé les serveurs PowerEdge XE9780 et XE9785 de nouvelle génération prenant en charge jusqu'à 192 GPU NVIDIA Blackwell Ultra, améliorant les capacités d'entraînement IA grâce à la solution complète Dell AI Factory avec NVIDIA pour le déploiement de l'IA en entreprise.

- Mai 2025 : Hewlett Packard Enterprise a approfondi son intégration avec NVIDIA sur le portefeuille AI Factory, introduisant HPE Private Cloud AI avec prise en charge des mises à jour du modèle de branche de fonctionnalités NVIDIA AI Enterprise et HPE Alletra Storage MP X10000 avec SDK pour la plateforme de données IA NVIDIA.

- Avril 2025 : Vertiv a annoncé des ventes nettes au premier trimestre 2025 de 2,04 milliards USD, soit une hausse de 25 % par rapport au premier trimestre 2024, portée par la demande hyperscale et de colocation.

- Mars 2025 : Schneider Electric a annoncé des plans d'investissement de 700 millions USD dans ses opérations américaines d'ici 2027, augmentant la production de systèmes de racks et d'alimentation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché néo-zélandais des racks de centres de données comme les revenus générés par les cadres neufs en acier ou en aluminium fabriqués en usine qui hébergent des serveurs informatiques, des équipements réseau, des barrettes d'alimentation et des organiseurs de câbles dans des salles de centres de données dédiées.

Exclusion du périmètre : les petites armoires de serveurs de bureau, les kits de rénovation et les racks installés dans des salles de diffusion ou de contrôle industriel sont exclus de cette évaluation.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des gestionnaires de colocation basés à Auckland, des responsables des achats régionaux auprès de deux distributeurs OEM mondiaux de racks, et des ingénieurs intégrateurs de systèmes à Wellington. Ces discussions clarifient les prix de vente moyens, les feuilles de route de puissance par rack et les délais de déploiement que les données secondaires seules ne peuvent pas révéler.

Recherche documentaire

Nous commençons par examiner des sources publiques telles que les permis de construire de Stats NZ, les dossiers d'incitations fiscales pour les centres de données du MBIE et les courbes de charge de Transpower, qui révèlent la croissance des salles à haute densité. Les notes des associations professionnelles du Forum des télécommunications de Nouvelle-Zélande et de l'Asia Pacific Data Centre Association fournissent des références de racks installés et des mises à jour du pipeline. Les communications d'entreprises, les présentations aux investisseurs et les documents de planification déposés auprès de l'Overseas Investment Office complètent les signaux locaux. Pour valider les prix, nos analystes extraient les valeurs d'expédition des registres douaniers et de D&B Hoovers. Les écrans Dow Jones Factiva nous aident à surveiller les nouvelles annonces d'installations. Cette liste est illustrative ; de nombreuses sources supplémentaires soutiennent les vérifications des données.

Dimensionnement du marché et prévisions

Le modèle commence par une lecture descendante des racks installés et des plans de construction, reconstruite à partir des permis de construire, des dossiers environnementaux publics et des divulgations d'occupation des colocations. Les résultats sont ensuite testés avec des instantanés ascendants sélectifs, des expéditions OEM échantillonnées et des estimations de prix de vente moyen par canal × volume, pour affiner les totaux. Les principales entrées comprennent les dépenses d'investissement hyperscale annuelles placées en Nouvelle-Zélande, la densité moyenne des racks (kW), l'expansion du plancher surélevé, la croissance de la bande passante des câbles sous-marins et les ajouts d'abonnés 5G. Une régression multivariée projette ces moteurs jusqu'en 2030, après quoi une analyse de scénarios vérifie la sensibilité aux variations des prix de l'électricité. Les lacunes où les données de canal sont minces sont comblées par des ratios d'adoption conservateurs validés par des experts interrogés.

Cycle de validation des données et de mise à jour

Chaque trimestre, les analystes de Mordor comparent les résultats du modèle avec les nouvelles récentes sur les capacités et les tendances douanières, signalent les anomalies et recontactent au moins une source primaire avant la validation. Une actualisation complète du rapport a lieu chaque année, avec des mises à jour intermédiaires pour les événements importants.

Pourquoi la base de référence néo-zélandaise des racks de centres de données de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres d'infrastructure plus larges, varient les échelles de prix de vente moyen ou actualisent à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent la question de savoir si les totaux regroupent les enceintes, les modules de refroidissement ou les rails d'alimentation, l'année de conversion de devise utilisée et le degré d'anticipation des constructions hyperscale. La base de Mordor s'en tient au matériel de rack nu expédié uniquement dans des espaces de centres de données certifiés, utilise des prix de vente moyen pondérés par les transactions et est mise à jour annuellement, ce qui explique les écarts avec les pairs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,75 M USD (2025) | ||

| 5,34 milliards USD (2024) | Cabinet de conseil mondial A | Combine les racks avec les PDU, le confinement et les marchés adjacents d'Océanie |

| 50 M NZD ≈ 30 M USD (2025) | Journal professionnel B | Utilise les prix de détail des armoires et exclut les volumes d'autoconstruction hyperscale |

En résumé, le périmètre discipliné de Mordor, la sélection des variables et le rythme d'actualisation annuel produisent une base de référence transparente que les décideurs peuvent relier à des métriques de capacité concrètes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché néo-zélandais des racks de centres de données ?

Le marché s'établit à 40,81 millions USD en 2026 et est en bonne voie pour atteindre 68,93 millions USD d'ici 2031.

Quelle hauteur de rack connaît la croissance la plus rapide en Nouvelle-Zélande ?

Les armoires 48U enregistrent le CAGR le plus élevé à 12,1 % jusqu'en 2031, les opérateurs recherchant une densité de serveurs plus élevée.

Pourquoi Auckland est-elle le principal pôle de demande de racks ?

Auckland accueille la plupart des atterrissages de câbles sous-marins et des campus hyperscale, entraînant une concentration de déploiements d'armoires à haute densité.

Quel rôle joue la durabilité dans les décisions d'achat de racks ?

Les objectifs gouvernementaux Zéro carbone 2050 et l'abondance d'énergie renouvelable stimulent la demande de matériaux à faible teneur en carbone et de racks écoénergétiques prêts pour le refroidissement liquide.

Dernière mise à jour de la page le: