神経毒素市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

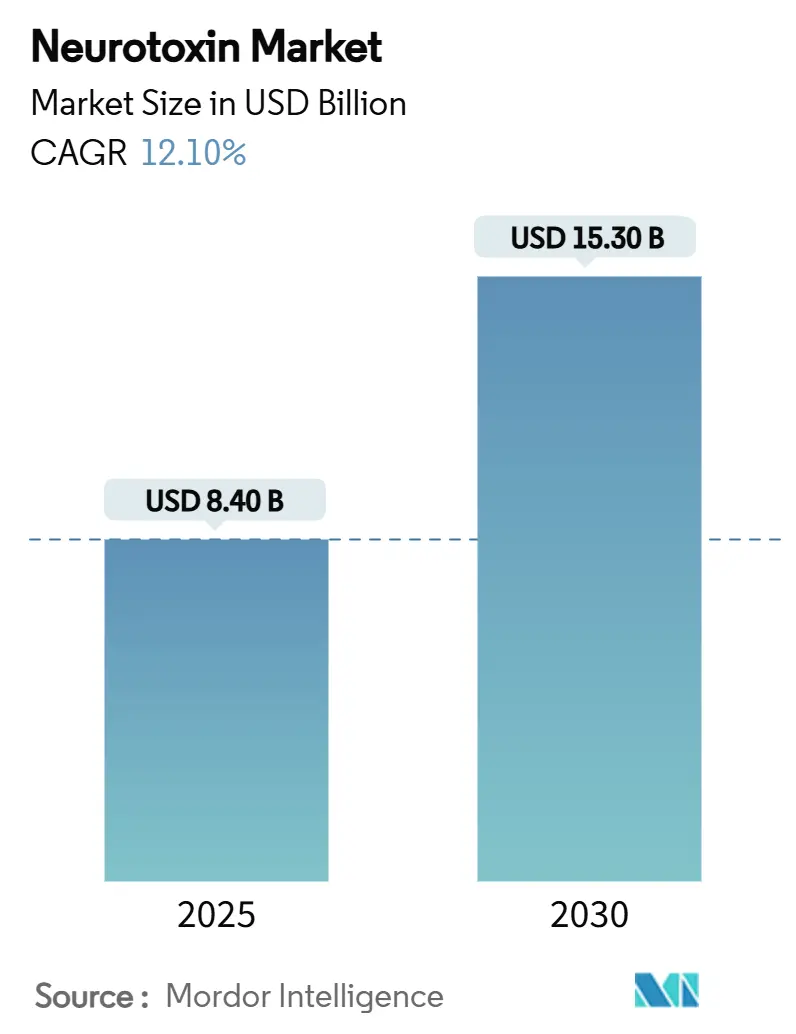

| 市場規模 (2025) | 8.40 十億米ドル |

| 市場規模 (2030) | 15.30 十億米ドル |

| 成長率 (2025 - 2030) | 12.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

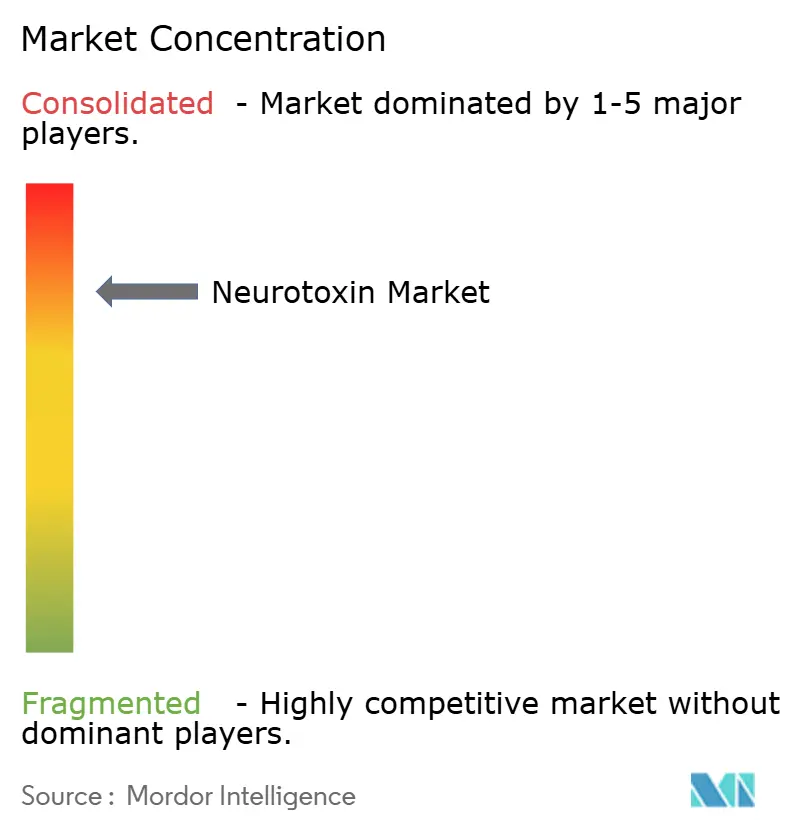

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経毒素市場分析

神経毒素市場規模は2025年に84億米ドルに達し、2030年までに153億米ドルに達すると予測されており、同期間中に12.1%のCAGRを記録します。純粋な美容用途から償還対象の治療適応症への継続的な多様化と、低侵襲処置に対する強い消費者需要が、この勢いを支えています。北米の処置件数は景気変動にもかかわらず安定を維持しており、アジア太平洋全域での規制の収斂が製品承認と現地製造の拡大を加速させています。長時間作用型および液体製剤のパイプラインの進展がブランド差別化を強化し、プレミアム価格設定を支援しています。並行して、精密誘導注射システムが臨床アウトカムを改善し、施術者の信頼を強化するとともに、幅広い年齢層での普及を促進しています。

主要レポートのポイント

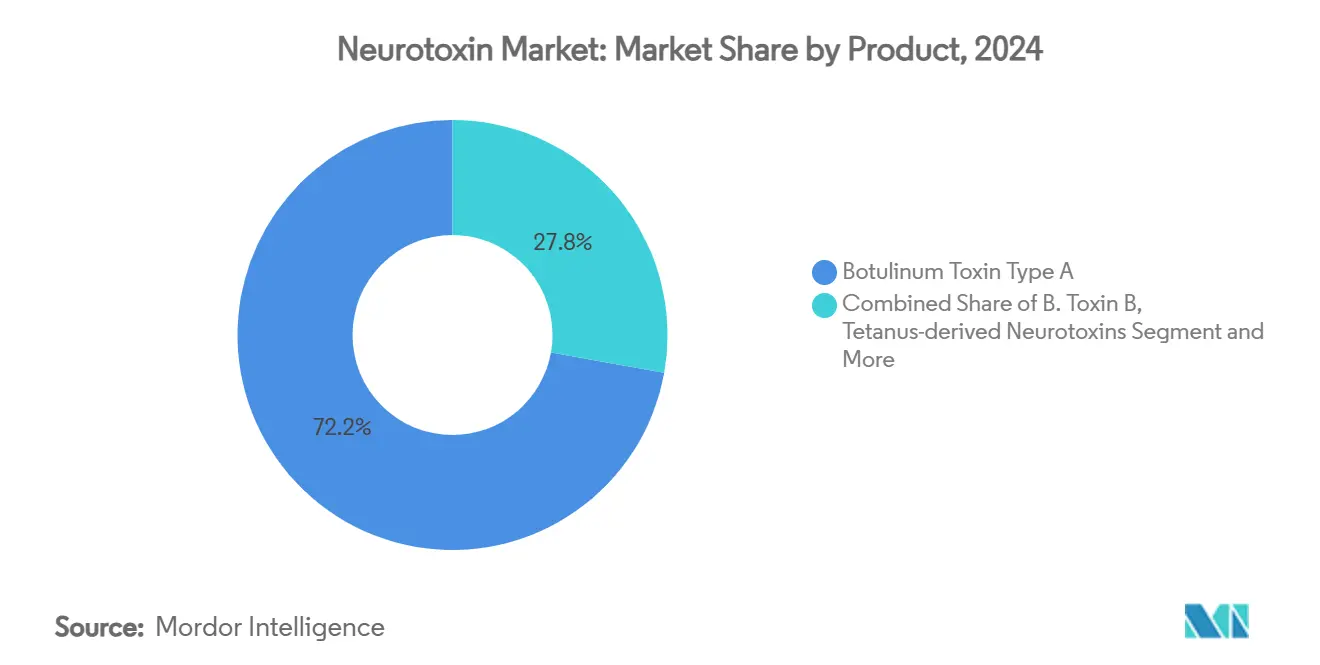

- 製品タイプ別では、ボツリヌス毒素タイプAが2024年の収益の72.2%を占め、主要製剤としての地位を確固たるものにしました。

- 治療用途別では、美容適応症が2024年の神経毒素市場規模の53.3%のシェアを占めました。

- エンドユーザー別では、病院・クリニックが2024年の世界全体の注射件数の45.9%を提供し、最大の流通基盤を維持しました。

- 地域別では、北米が2024年の神経毒素市場シェアの43.7%を占め、単一最大の地理的貢献地域であり続けました。

世界の神経毒素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 美容処置件数の拡大 | +3.20% | 世界全体、北米と欧州に集中 | 中期(2〜4年) |

| 慢性片頭痛・痙縮の有病率の上昇 | +2.80% | 世界全体、高所得国の高齢化経済 | 長期(4年以上) |

| 治療用途に対する有利な償還 | +2.10% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| パイプラインの長時間作用型・液体神経毒素 | +1.90% | 北米での早期普及 | 長期(4年以上) |

| アジアにおけるバイオシミラー・バイオベター毒素の台頭 | +1.40% | アジア太平洋中心、新興市場へのスピルオーバー | 中期(2〜4年) |

| AI誘導注射技術によるアウトカム改善 | +0.80% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

美容処置件数の拡大

消費者は神経毒素治療を裁量的な贅沢品ではなく日常的なセルフケアとして捉えるようになっており、景気後退期においても需要を維持しています。処置件数は、予測可能な安全性プロファイルと短い回復時間により、他の低侵襲オプションよりも高い水準を維持しています。予防的介入を求める20代後半の若年層を中心とした受容の高まりが、クリニックに定期的な収益サイクルをもたらしています。認定メディカルスパの急速な普及が地理的なアクセスを改善し、顧客基盤を拡大しています。民間投資は引き続き専門的な美容プラットフォームに流入しており、スタッフトレーニング、マーケティングリーチ、技術導入を支援することで、対象人口を総体的に拡大しています。

慢性片頭痛・痙縮の有病率の上昇

慢性片頭痛は世界人口の約1%に影響を与え、生活の質に多大な負担をもたらしており、ボツリヌス毒素は従来の経口療法と比較して優れた予防的有効性を示しています。[1]神経学編集委員会、「ダキシボツリヌストキシンAの有効性と安全性」、neurology.org 同様に、脳卒中後および脳性麻痺関連の痙縮は高齢化人口とともに増加しており、長期介護費用を削減する神経毒素注射の第一選択としての採用を促しています。主要市場における安定した償還コードが、医療提供者と製造業者の双方に予測可能な収益をもたらしています。うつ病や不安症に関する進行中の試験は、償還対象の治療適応症のさらなる拡大を示唆しており、神経毒素市場の美容需要サイクルに対するレジリエンスを強化しています。これらの要因が相まって、美容用途を超えた持続的な数量成長のための広範で臨床的に検証されたプラットフォームを確保しています。

治療用途に対する有利な償還

メディケアおよびそれに類する欧州の支払者は、いくつかの神経疾患に対する神経毒素療法の費用対効果を認め、適切な利用を促進する体系的なカバレッジ基準と投与量上限を設けています。[2]メディケア・メディケイドサービスセンター、「ボツリヌス毒素注射LCD」、cms.gov 民間保険会社によるこれらの方針への整合が患者の自己負担を最小化し、普及を加速させています。明確なCPTおよびICD-10コーディングの枠組みが医療提供者の請求を合理化し、管理上のオーバーヘッドを低減しています。アジア太平洋全域の国々が神経毒素の償還を国家処方集に段階的に組み込んでおり、地理的な普及を拡大し、製造業者の収益変動を平準化しています。このような支援的な支払者環境が、世界規模での製造・流通能力の拡大への資本投資を支えています。

パイプラインの長時間作用型・液体神経毒素

ダキシボツリヌストキシンAなどの持続時間延長製品は最長24週間の中央値有効性を達成し、従来のブランドと比較して注射頻度を半減させ、患者満足度を向上させます。液体製剤は再溶解ステップを不要にし、標準的な冷蔵保存下での効力を維持しながら、調製エラーとクリニックでの処置時間を削減します。研究中のナノ粒子キャリアは調整可能な放出プロファイルを約束し、個別化された再治療スケジュールの可能性をもたらします。規制当局はこれらの革新に対して確立された承認経路を提供しており、初期の臨床マイルストーンが市場全体の価値を向上させるプレミアム発売価格を支持しています。総じて、次世代製剤はポートフォリオを差別化し、参入障壁を持続的に維持します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グレーマーケットにおける偽造ボトックスの流通 | -1.80% | 世界全体、規制されていない流通経路に重点 | 短期(2年以内) |

| 生物製剤の厳格なコールドチェーン物流 | -1.20% | 世界全体、資源が限られた地域でより高い影響 | 中期(2〜4年) |

| ソーシャルメディアにおける有害事象の可視性 | -0.90% | 世界全体、ソーシャルメディア活用層 | 短期(2年以内) |

| 特許の崖と知的財産訴訟リスク | -0.70% | 知的財産保護が強い先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グレーマーケットにおける偽造ボトックスの流通

米国9州にわたる17件の偽造関連ボツリヌス中毒症例が入院を必要とし、患者安全リスクとブランド信頼の低下を浮き彫りにしました。[3]疾病管理予防センター、「偽造ボトックスに関連する有害反応の調査最新情報」、cdc.gov 無認可施術者によるソーシャルメディア広告が粗悪なバイアルへの露出を増幅させ、オンラインでの国境を越えた輸送が規制上の取り締まりを複雑にしています。このような事例は保健当局からの監視を強め、新たな適応症承認を遅らせ、正規製造業者のコンプライアンスコストを増加させる可能性があります。クリニックや薬局はサプライヤーの審査を強化し、シリアライゼーションと認証ツールへの投資が運営費用を引き上げています。持続的な偽造品の流通は、消費者と規制当局の双方に慎重さをもたらすことで、短期的な成長を制約しています。

生物製剤の厳格なコールドチェーン物流

ボツリヌス毒素は工場から使用地点まで2〜8℃の継続的な保存を必要とし、温度逸脱は効力を低下させ、責任リスクをもたらします。輸送、保管、クリニック内での取り扱いを通じた検証済み冷蔵の維持は、特にインフラが脆弱な新興市場において流通コストを引き上げます。小規模な施設は監視機器への初期投資に直面し、農村部へのサービス拡大を妨げています。液体製剤は便利である一方、凍結乾燥粉末よりも厳格な管理を必要とする場合があり、複雑さを増しています。製造業者は温度安定性包装とリアルタイム追跡システムで対応していますが、資本負担がコスト重視の地域での短期的な普及を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:タイプAの安定性とバイオシミラー競争

タイプAボツリヌス毒素は、数十年にわたる臨床使用と最も広範な規制承認を反映して、主力製品であり続けました。タイプAの神経毒素市場規模は2024年に最大の収益シェアを占め、オナボツリヌストキシンAに対する医師の定着した親しみに支えられています。中和抗体の発生率は低く、長期的な患者の反応性が維持されています。しかし、韓国の開発者がLetyboの米国承認を取得し、価格プレミアムを徐々に侵食するアジアのバイオシミラー参入の波を示しています。タイプB製剤はタイプAへの耐性を生じた患者に対応していますが、投与の複雑さと局所的な疼痛が数量を制限しています。破傷風ベースの研究中の神経毒素は既存の特許を回避することを目指しており、2030年以降の治療オプションを多様化する可能性があります。予測期間を通じて、タイプAの優位性は持続しますが、バイオシミラー競争が激化し、代替血清型がニッチな地位を確立するにつれて、その神経毒素市場シェアはわずかに低下します。

イノベーション競争は現在、持続時間強化型および即使用可能なタイプA変種に集中しており、従来の安全性プロファイルを維持しながらブランド差別化を強化しています。製造業者は低コストのジェネリック品に対する有効性の優位性を再確認するための教育プログラムを展開していますが、予算への影響に焦点を当てた支払者が実証済みバイオシミラーの処方集への組み込みを加速させています。全体として、差別化されたプレミアム製品が上位価格帯を占め、大量生産された地域ブランドが数量主導のセグメントに浸透し、総体的に患者アクセスを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療用途別:美容数量がリード、慢性片頭痛が加速

美容処置は、自費払いの顧客が予測可能で回復時間の短い施術を好むため、2024年の収益の最大部分を占めました。クリニックはサブスクリプション型の治療パッケージを活用して3〜4ヶ月ごとの再来院を確保し、安定したキャッシュフローを生み出しています。慢性片頭痛適応症は、強力な第III相エビデンスと救急受診回避による節約に対する支払者の認識を背景に、2030年まで9.9%のCAGRで最も急速に拡大しています。痙縮ケアは、高齢化人口と広範な神経学的採用に支えられて安定を維持しています。多汗症への適用は、一部の欧州諸国での有利な償還に支えられ、低侵襲オプションに対する消費者の認識が高まるにつれて成長が加速しています。治療抵抗性うつ病を含む新興の精神科的用途は引き続き開発中であり、重要なデータが成熟する10年代後半に神経毒素市場を拡大させる可能性があります。

治療カテゴリー全体にわたって、バンドル支払いモデルが多職種連携を促進し、神経毒素注射を総合的な神経学・リハビリテーション経路に統合しています。長時間作用型製剤は、投与間隔を延長することで慢性片頭痛およびジストニア患者に特に恩恵をもたらし、有効性を損なうことなく服薬遵守を改善し、年間注射回数を削減します。

流通チャネル別:オンライン拡大がフルフィルメントを再構成

病院および専門クリニック薬局が2024年の販売額の49.5%を占め、定着した病院購買契約と償還の整合を反映しています。しかし、検証済みのテレヘルス相談を活用するオンライン薬局は、パンデミック後のリモートケアの受容と直接消費者向けの利便性に牽引されて、2030年まで15.8%のCAGRで前進しています。認定された電子調剤薬局は、偽造リスクを懸念するテクノロジーに精通したユーザーにアピールするため、温度管理包装とトラック・アンド・トレース認証を統合しています。卸売業者は、規制当局と保険会社にサプライチェーンの完全性が維持されていることを保証するために、ブロックチェーンベースの監視で近代化しています。その結果生まれたオムニチャネルエコシステムは、特に専門的な生物製剤保管が不足している郊外・農村地域でのアクセス格差を縮小しています。

製造業者がドロップシッピングや看護師トレーニングなどの差別化されたサポートプログラムを提供して、機関チャネルとデジタルチャネルの両方でブランドロイヤルティを維持しようとする中、競争の相互作用が激化しています。生物製剤の電子商取引に関する規制の枠組みはまだ進化中ですが、米国と韓国での初期パイロットプログラムが、他の国々が模倣する可能性の高いスケーラブルなコンプライアンスモデルを示しています。

エンドユーザー別:メディカルスパが患者体験を再定義

病院とクリニックが2024年の注射件数のほぼ半分を提供しましたが、メディカルスパが普及させた体験型モデルが期待を再形成しています。目的に特化した美容センターは、ホスピタリティの雰囲気と医師の監督を融合させ、隣接する皮膚科治療のクロスセルを促進するプレミアム環境を創出しています。メディカルスパは現在、高所得国における美容神経毒素セッションの推定40〜55%を実施しており、純粋に医療的な環境からライフスタイル志向の場所へのシフトを示しています。遠隔監督に支えられたモバイル看護師注射者が、在宅または時間的制約のある顧客へのリーチを拡大し、提供の多様化をさらに進めています。非医師注射者に関する規制の差異が機会とリスクの両方をもたらしており、監督規則が緩和された管轄区域では設立率が速いが、品質保証のギャップに対処する必要があります。

研究機関は収益への貢献は小さいものの、研究者主導の試験や機器・薬物複合研究を通じて治療の最前線を拡大する上で重要な役割を果たしています。学術機関との連携が橋渡し研究を加速させ、新興の適応症が迅速に検証・商業化されることを確保しています。

地域分析

北米は2024年に38.4%の収益シェアでリーダーシップを維持し、堅固な保険カバレッジと補足的な適応症承認を合理化するFDAの明確なガイダンスに支えられています。大都市圏における認定注射者の集中が処置密度を維持し、モバイルサービスが郊外地域への美容提供を拡大しています。進行中の20億米ドルの施設拡張計画に示される国内充填・仕上げ能力への投資が、供給の安全性を高め、リードタイムを短縮しています。

アジア太平洋は、中産階級の消費成長と書類審査を迅速化する積極的な規制の調和を背景に、2030年まで9.2%のCAGRで最も急速な拡大を示しています。韓国と中国における現地バイオシミラー製造が平均販売価格を引き下げ、都市エリート層を超えた広範な普及を促進しています。政府が資金提供する施術者トレーニングプログラムが注射の質を向上させ、初期の安全上の懸念を軽減し、地域社会の受容を促進しています。

欧州は、成熟した医療システムと厳格な医薬品安全性監視の中で安定した成長を続けています。国家償還の格差が主要な障壁として残っていますが、高齢化人口と慢性神経疾患の有病率がベースライン需要を維持しています。ブレグジット後のサプライチェーンの調整はほぼ安定しており、並行輸入プログラムが価格圧力を緩和し、加盟国全体で一貫した製品供給を確保しています。

競争環境

神経毒素市場は高い集中度を示しており、AbbVieがボトックスフランチャイズを通じて68%のシェアを支配しています。参入企業は、臨床医と患者の双方にアピールする24週間の持続時間や速やかな発現などの差別化された主張を通じてこの優位性に対抗しています。積極的なポートフォリオ管理が統合を促進しており、Crown LaboratoriesによるRevanceの9億2,400万米ドルの買収は、持続的な競争優位をもたらす技術プラットフォームを取得するための戦略的動きを例示しています。

バイオシミラーの先発企業は価格・価値ポジショニングを活用し、入札主導の公的システムをターゲットにして、処方集への組み込みを確保するためにボリュームリベートを提供しています。

リーダー企業は、投与深度と配置を標準化し、ばらつきと有害事象率を低減するAI誘導注射システムに投資しています。機器企業とのパートナーシップがこの能力を加速させ、施術者のロイヤルティを固定する統合製品・サービスバンドルをもたらしています。Resilienceへの毒素対抗措置のための2億5,000万米ドルの政府防衛契約などは、デュアルユースの関連性を浮き彫りにし、プロセスイノベーションのための追加資金を提供しています。総じて、研究開発パイプラインは血清型の多様性、新規適応症、および段階的な価格侵食にもかかわらず粗利益率を維持するスケーラブルなバイオ製造に焦点を当てています。

神経毒素産業のリーダー企業

AbbVie (Allergan)

Ipsen

Merz Pharma

Revance Therapeutics

Daewoong Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AbbVieは、拡大された神経学的適応症を対象としたトレニボツリヌストキシンEの生物製剤承認申請を提出しました。

- 2024年8月:Crown LaboratoriesはRevance Therapeuticsの9億2,400万米ドルの買収を完了し、Daxxifyを美容ポートフォリオに追加しました。

- 2024年3月:Hugelは米国、中国、欧州市場で同時に承認された初の韓国製造毒素であるレチボツリヌストキシンAの米国承認を取得しました。

世界の神経毒素市場レポートの範囲

| ボツリヌス毒素タイプA |

| ボツリヌス毒素タイプB |

| 破傷風由来神経毒素 |

| その他の神経毒素 |

| 美容適応症 |

| 慢性片頭痛 |

| 痙縮 |

| 頸部ジストニア |

| 多汗症 |

| その他の治療用途 |

| 病院・クリニック |

| 皮膚科・美容センター |

| 研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ボツリヌス毒素タイプA | |

| ボツリヌス毒素タイプB | ||

| 破傷風由来神経毒素 | ||

| その他の神経毒素 | ||

| 治療用途別 | 美容適応症 | |

| 慢性片頭痛 | ||

| 痙縮 | ||

| 頸部ジストニア | ||

| 多汗症 | ||

| その他の治療用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 皮膚科・美容センター | ||

| 研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の神経毒素市場の世界全体の予測値は?

市場は2030年までに153億米ドルに達し、12.1%のCAGRで拡大すると予測されています。

神経毒素の将来の成長が最も速い地域はどこですか?

アジア太平洋が2030年まで9.2%のCAGRで最も速い成長を示しており、規制の調和と現地製造の拡大が牽引しています。

次世代の長時間作用型神経毒素はどのくらいの期間、臨床効果を維持できますか?

臨床試験では最長24週間の中央値持続時間が報告されており、従来の12〜16週間製剤の2倍です。

現在最も急速に成長している治療適応症はどれですか?

慢性片頭痛の予防が、強力な臨床的有効性と償還支援に起因する9.9%のCAGRでリードしています。

2024年の収益において病院薬局が占めた割合は?

病院薬局が世界全体の販売の49.5%を占めましたが、オンラインチャネルははるかに速いペースで拡大しています。

偽造ボトックスが主要な業界抑制要因と見なされる理由は何ですか?

偽造注射に関連する確認された入院事例が患者安全リスクを浮き彫りにし、より厳格な規制監視を促し、短期的な需要成長を抑制しています。

最終更新日: