Taille et part du marché du transport routier de marchandises aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

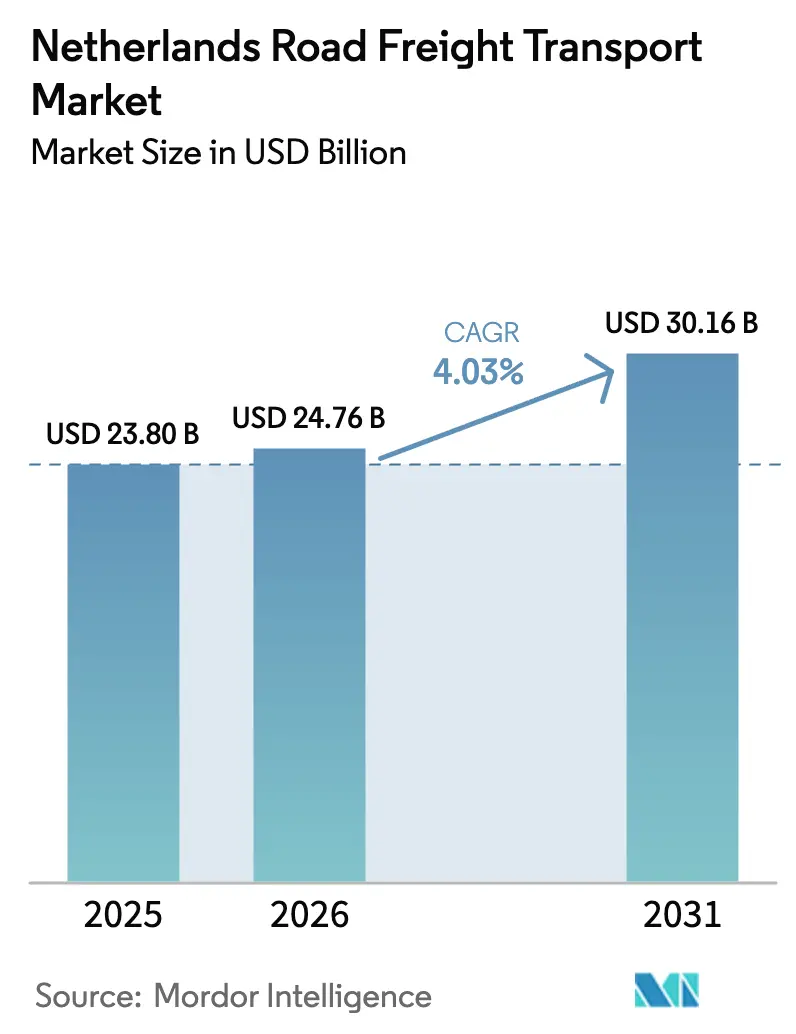

| Taille du marché de l'année de base (2025) | 23.80 Milliards de dollars |

| Taille du Marché (2026) | 24.76 Milliards de dollars |

| Taille du Marché (2031) | 30.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier de marchandises aux Pays-Bas par Mordor Intelligence

La taille du marché du transport routier de marchandises aux Pays-Bas en 2026 est estimée à 24,76 milliards USD, en progression par rapport à la valeur de 2025 de 23,80 milliards USD, avec des projections pour 2031 à 30,16 milliards USD, croissant à un TCAC de 4,03 % sur la période 2026-2031. La croissance de la demande sur le marché du transport routier de marchandises aux Pays-Bas est ancrée dans le rôle du pays en tant que plaque tournante logistique de l'Europe, où 170 millions de consommateurs résident dans un rayon de 300 miles des frontières néerlandaises. Les volumes de camionnage en zone d'hinterland s'écoulent régulièrement depuis Rotterdam, le plus grand port d'Europe, et depuis l'aéroport d'Amsterdam Schiphol, le quatrième aéroport cargo du continent, renforçant la densité des axes nationaux. L'expansion du commerce électronique auprès de 13,9 millions d'acheteurs en ligne néerlandais, conjuguée à une production soutenue du secteur manufacturier, continue de faire progresser la fréquence des expéditions. Par ailleurs, les initiatives réglementaires — péages routiers kilométriques pour les camions, zones à zéro émission et subventions aux camions à hydrogène — encouragent une modernisation rapide des flottes et orientent les priorités d'investissement sur l'ensemble du marché du transport routier de marchandises aux Pays-Bas.

Principaux enseignements du rapport

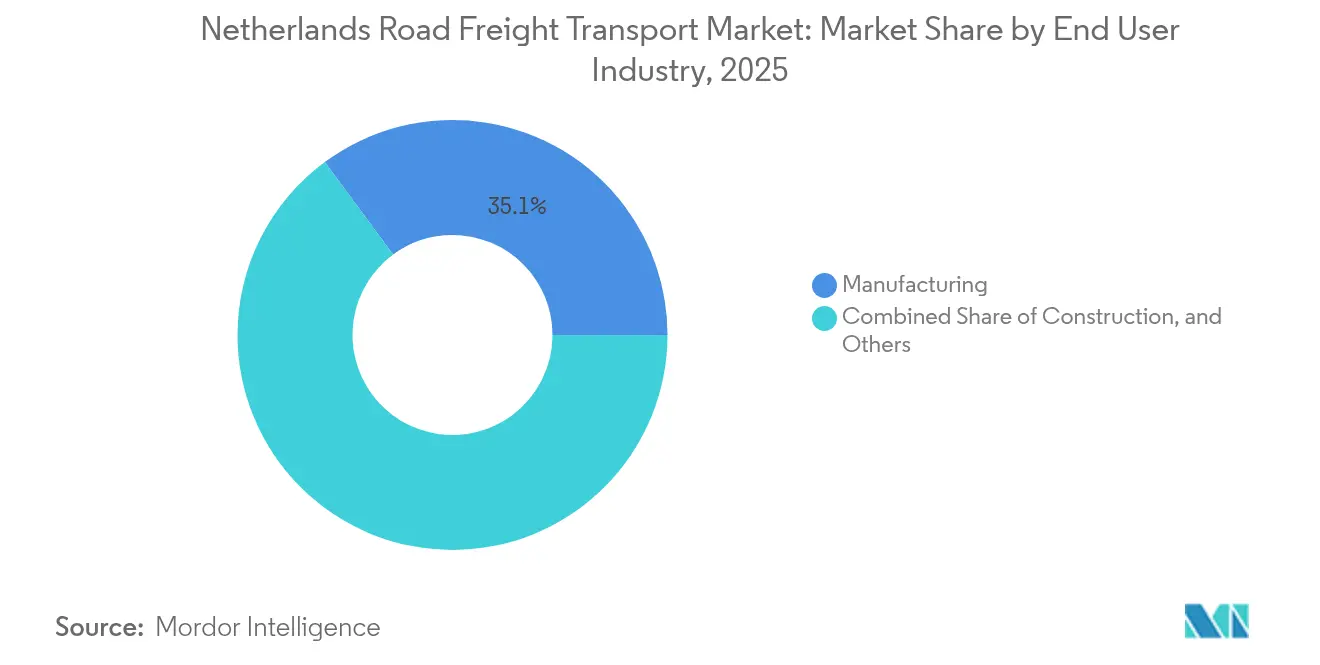

- Par secteur d'utilisateur final, la fabrication a dominé avec une part de marché de 35,12 % dans le marché du transport routier de marchandises aux Pays-Bas en 2025 ; le commerce de gros et de détail devrait afficher le TCAC le plus élevé, à 4,52 %, entre 2026 et 2031.

- Par destination, le fret national a capté 63,55 % de la taille du marché du transport routier de marchandises aux Pays-Bas en 2025, tandis que le fret international devrait s'étendre à un TCAC de 4,6 % sur la période 2026-2031.

- Par spécification de chargement, le chargement complet (FTL) représentait 83,35 % de la part des revenus en 2025 ; le groupage (LTL) progresse à un TCAC de 4,4 % entre 2026 et 2031.

- Par conteneurisation, le fret non conteneurisé représentait 86,60 % de la part des revenus en 2025, tandis que le fret conteneurisé devrait croître à un TCAC de 4,05 % entre 2026 et 2031.

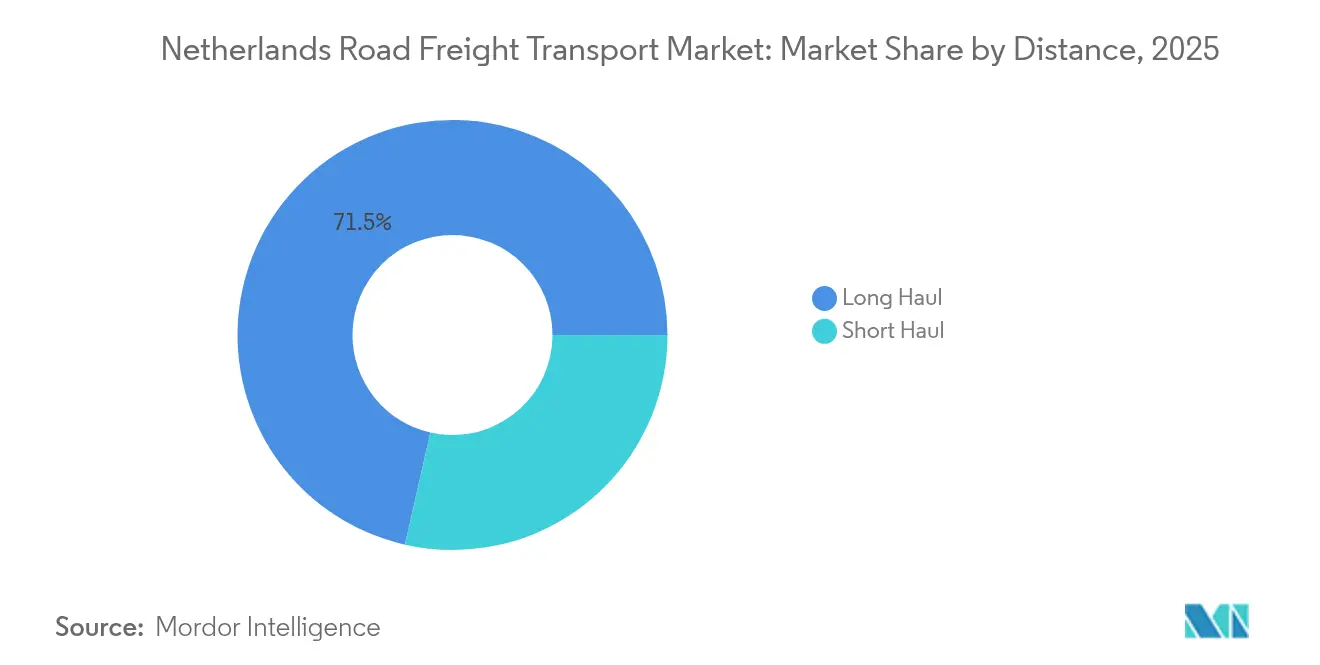

- Par distance, le fret longue distance représentait 71,45 % de la part des revenus en 2025 et progresse à un TCAC de 4,15 % entre 2026 et 2031.

- Par configuration des marchandises, les marchandises solides représentaient 72,10 % de la part des revenus en 2025 ; les marchandises liquides devraient croître à un TCAC de 4,24 % entre 2026 et 2031.

- Par contrôle de la température, le fret non régulé en température représentait 94,70 % de la part des revenus en 2025, tandis que le fret régulé en température croît à un TCAC de 4,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de marchandises aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publiques vertes pour les corridors routiers et multimodaux | +0.8% | National, concentré dans la Randstad | Moyen terme (2-4 ans) |

| Péage kilométrique obligatoire pour les camions (2026) | +0.6% | À l'échelle nationale, plus élevé sur les trajets longue distance | Court terme (≤ 2 ans) |

| Essor de la logistique urbaine liée au commerce électronique | +1.2% | Cœurs urbains d'Amsterdam, Rotterdam et La Haye | Court terme (≤ 2 ans) |

| Fenêtre accélérée de subventions aux camions à hydrogène (2024-26) | +0.4% | Corridors industriels nationaux | Moyen terme (2-4 ans) |

| Zones à zéro émission dans plus de 30 villes à partir de 2025 | +0.7% | Zones urbaines, extension de 14 à 18 villes | Court terme (≤ 2 ans) |

| Obligation d'échange de données de fret en temps réel | +0.3% | National, coordination à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publiques vertes pour les corridors routiers et multimodaux

Un financement public totalisant 1 milliard EUR (1,10 milliard USD) pour les enchères d'hydrogène et 40 millions EUR (44,14 millions USD) dans le cadre du dispositif SWIM recentre les priorités d'infrastructure sur la connectivité multimodale. Les investissements dans les terminaux intermodaux réduisent les temps d'attente et augmentent les volumes de camionnage au premier et au dernier kilomètre. Le renforcement de la capacité des corridors génère une concentration des flux de fret autour des plateformes améliorées, renforçant la densité des axes au sein du marché du transport routier de marchandises aux Pays-Bas. Le déploiement de bornes de recharge publiques et de stations de ravitaillement en hydrogène constitue l'épine dorsale énergétique pour l'électrification des véhicules utilitaires, tout en respectant les délais du Pacte vert européen. Au fur et à mesure de l'avancement des projets, les opérateurs bénéficient d'améliorations prévisibles du réseau qui favorisent une utilisation plus élevée des camions et réduisent les taux de trajets à vide[1]"Pays-Bas – Aperçu du marché," Administration du commerce international des États-Unis, trade.gov .

Le péage kilométrique obligatoire pour les camions (2026) incite au renouvellement des flottes

Le péage introduit en juillet 2026 applique des tarifs kilométriques variables qui accordent des réductions aux camions électriques et à hydrogène, réduisant les coûts d'exploitation pour les premiers adoptants. Les recettes du péage sont affectées aux améliorations routières, créant un cycle vertueux de gains d'efficacité. Les entreprises de transport ont déjà modifié leurs budgets d'investissement, le sentiment d'investissement sectoriel ayant progressé de 23,6 % en janvier 2025 malgré des pressions sur les bénéfices. La politique accélère le retrait des actifs diesel, entraînant des carnets de commandes chez les constructeurs pour des camions à faibles émissions. Les signaux tarifaires encouragent également l'optimisation des itinéraires, réduisant le kilométrage à vide et lissant les pics de congestion[2]"Programme d'enchères d'hydrogène," Gouvernement des Pays-Bas, government.nl .

Essor de la logistique urbaine liée au commerce électronique

Les ventes en ligne de 36 milliards EUR (39,73 milliards USD) en 2024 et la hausse de 34,4 % des volumes de colis provenant de boutiques en ligne asiatiques au troisième trimestre 2024 intensifient les besoins en distribution urbaine. Les opérateurs répondent en déployant des centres de micro-fulfillment à l'intérieur des limites des villes et en développant les réseaux de consignes automatiques, PostNL atteignant 1 070 unités automatisées. Les fenêtres de livraison se resserrent, augmentant la fréquence des trajets et soutenant la croissance sur le marché du transport routier de marchandises aux Pays-Bas. Les vélos cargo et les fourgonnettes électriques occupent les créneaux de livraison du dernier kilomètre restreints par les règles zéro émission, améliorant la densité de livraison tout en réduisant les embouteillages. Le commerce électronique transfrontalier achemine des conteneurs supplémentaires via Rotterdam et Schiphol, élargissant le bassin de drayage.

Fenêtre accélérée de subventions aux camions à hydrogène (2024-26)

Une subvention à durée limitée égalise le prix d'achat des camions à hydrogène avec celui du diesel, entraînant une passation rapide de commandes avant l'expiration du programme. Les transporteurs longue distance privilégient l'autonomie étendue de l'hydrogène, alignant le renouvellement des flottes sur les besoins des cycles d'utilisation. Le déploiement d'infrastructures le long des corridors entre Rotterdam et la frontière allemande établit des nœuds de ravitaillement prévisibles, atténuant l'anxiété liée à l'autonomie. La fenêtre d'adoption resserrée stimule la demande à court terme, soutenant la croissance à moyen terme sur le marché du transport routier de marchandises aux Pays-Bas. La montée en puissance réduit les coûts de maintenance par véhicule et stimule les investissements annexes dans la production d'hydrogène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Grave pénurie de conducteurs longue distance | -0.9% | À l'échelle nationale, aiguë sur les axes transfrontaliers | Long terme (≥ 4 ans) |

| Escalade des prix du carburant par les droits d'accise élevés | -0.7% | À l'échelle nationale, la plus forte sur les trajets longue distance | Court terme (≤ 2 ans) |

| Congestion portuaire et routière autour de Rotterdam | -0.5% | Triangle logistique Rotterdam-Amsterdam-Utrecht | Moyen terme (2-4 ans) |

| Rareté de la capacité de recharge rapide sur le réseau | -0.4% | Corridors ruraux et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Grave pénurie de conducteurs longue distance et vieillissement de la main-d'œuvre

Près de 47 % des entreprises de transport néerlandaises ont cité la pénurie de main-d'œuvre comme leur principale contrainte en janvier 2025. Les départs à la retraite des conducteurs dépassent les nouvelles entrées, notamment sur les itinéraires internationaux exigeants. Les hausses salariales de 7 % échelonnées de juillet 2024 à janvier 2026 soulignent la tension sur les talents. L'automatisation promet un soulagement, mais reste à plusieurs années d'un déploiement généralisé. Les pénuries persistantes limitent l'expansion des capacités sur le marché du transport routier de marchandises aux Pays-Bas et font grimper les tarifs de fret, poussant les chargeurs vers le rail et les voies navigables intérieures[3]"Mise à jour sur le péage routier," TLN Association néerlandaise du transport, tln.nl.

Escalade des prix du carburant par les droits d'accise élevés (à partir de 2025)

Le diesel a atteint 1,84 EUR (2,03 USD) par litre en juillet 2025 après des hausses successives des droits d'accise. La hausse des coûts d'exploitation comprime les marges et raccourcit les délais de retour sur investissement pour les camions à faibles émissions. Les PME disposant de flottes vieillissantes font face à des tensions aiguës de trésorerie, favorisant les fusions ou les sorties du marché. Les transporteurs se couvrent contre l'exposition au carburant et installent des améliorations aérodynamiques, mais la progression de l'escalade maintient une pression à la hausse sur les prix du transport routier principal au sein du marché du transport routier de marchandises aux Pays-Bas[4]"Règlement eFTI," Commission européenne, ec.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le segment de la fabrication en tête du marché

La fabrication a généré 35,12 % des revenus de 2025, soulignant sa position de colonne vertébrale du fret sur le marché du transport routier de marchandises aux Pays-Bas. Les clusters de haute technologie, de chimie et d'agroalimentaire importent des matières premières via Rotterdam et exportent des produits finis vers les pays voisins de l'UE, créant un trafic équilibré qui limite les trajets à vide. Le segment tire parti de la proximité de marchés de consommation denses, maintenant des facteurs de charge constants et ancrant les revenus des transporteurs.

Le commerce de gros et de détail devrait mener l'expansion, progressant à un TCAC de 4,52 % entre 2026 et 2031, à mesure que le commerce omnicanal se généralise. La fragmentation des colis favorise les expéditions fréquentes par camion, stimulant la pénétration du groupage (LTL). Le fret de construction bénéficie des dépenses publiques d'infrastructure, mais fait face à des pénuries de main-d'œuvre qui limitent les calendriers de projets. L'agriculture, la pêche et la sylviculture soutiennent une demande de niche pour les mouvements à contrôle de température et à délais serrés, tandis que le pétrole et le gaz, les mines et les carrières se réorientent vers le transport d'équipements renouvelables. Collectivement, la diversité des besoins des chargeurs élargit la gamme de services sur le marché du transport routier de marchandises aux Pays-Bas.

Par destination : dominance nationale avec une croissance rapide des flux transfrontaliers

Les axes nationaux ont fourni 63,55 % de la valeur en 2025, reflétant la géographie compacte et la densité de la Randstad qui favorisent les opérations en aller-retour journalier et une utilisation élevée des remorques. Les zones à zéro émission reconfigurent le routage en centre-ville, imposant l'électrification des flottes et l'adoption de micro-plateformes.

Le trafic international, cependant, croît à un TCAC de 4,6 % entre 2026 et 2031, le marché du transport routier de marchandises aux Pays-Bas étendant sa portée vers l'Allemagne, la Belgique et la France. Le commerce électronique transfrontalier et les chaînes d'approvisionnement régionalisées augmentent le drayage de conteneurs et le transbordement intérieur. L'expertise douanière avancée donne aux transporteurs néerlandais un avantage dans le dédouanement post-Brexit et la conformité à la documentation numérique de l'UE, améliorant le revenu par kilomètre.

Par spécification de chargement : le FTL ancre le volume, le LTL accélère

Le chargement complet (FTL) représentait 83,35 % des revenus de 2025, alimenté par des importations conteneurisées stables et des palettes d'exportation constantes qui remplissent les remorques de bout en bout. L'efficacité à grande échelle, la simplicité du routage et les risques de manutention réduits maintiennent la rentabilité du FTL malgré la pénurie de conducteurs.

Le groupage (LTL) progresse à un TCAC de 4,4 % entre 2026 et 2031, porté par la fragmentation du commerce électronique et le commerce de détail à stocks allégés. Les plateformes numériques améliorent la consolidation, augmentant les facteurs de charge et comblant l'écart de service entre le colis et le FTL. Les futures incitations tarifaires et les restrictions urbaines pourraient déplacer davantage de volumes vers des réseaux LTL multi-arrêts au sein du marché du transport routier de marchandises aux Pays-Bas.

Par conteneurisation : le vrac spécialisé domine tandis que les conteneurs gagnent du terrain

Le fret non conteneurisé a capté 86,60 % des revenus de 2025, dominé par les produits chimiques, les carburants et les matériaux de construction qui nécessitent des équipements adaptés. Les citernes et les bennes offrent la flexibilité et la sécurité requises pour les cargaisons dangereuses et hors gabarit.

Le fret conteneurisé devrait croître à un TCAC de 4,05 % entre 2026 et 2031, les équipements standardisés favorisant le suivi numérique de bout en bout et les transferts intermodaux. Le statut de plaque tournante de Rotterdam garantit un flux régulier de conteneurs d'importation nécessitant un drayage vers l'hinterland, et les centres de cross-docking près de Venlo et Moerdijk distribuent les marchandises plus profondément en Europe. Une meilleure utilisation des conteneurs et un suivi riche en données rendent les conteneurs attractifs pour les chargeurs ciblant des cycles de réapprovisionnement rapides sur le marché du transport routier de marchandises aux Pays-Bas.

Par distance : la domination de la longue distance est renforcée

Les mouvements longue distance représentaient 71,45 % de la valeur en 2025 et devraient progresser à un TCAC de 4,15 % entre 2026 et 2031. Les itinéraires longs relient les ports néerlandais aux bassins industriels allemands et aux zones de consommation d'Europe orientale, mettant en évidence le rôle de passerelle du pays. Le péage obligatoire aiguise la conscience des coûts, encourageant une sélection minutieuse des axes et des transferts modaux potentiels pour les trajets les plus longs.

Le trafic courte distance soutient le réapprovisionnement urbain et la livraison de colis au dernier kilomètre, mais fait face à des coûts de congestion et de conformité aux normes zéro émission. Bien que le commerce électronique maintienne la croissance des volumes, la pression sur les marges et les contraintes d'accès aux villes mettent à l'épreuve les petits transporteurs sur le marché du transport routier de marchandises aux Pays-Bas.

Par configuration des marchandises : les expéditions solides dominent, les liquides accélèrent

Les marchandises solides, avec une part de 72,10 % en 2025, constituent la large assise — couvrant les biens de consommation, les machines et les matériaux de construction. Des flux prévisibles permettent une rotation élevée des actifs et facilitent l'appariement des trajets de retour.

Les marchandises liquides, bien que plus limitées, devraient croître à un TCAC de 4,24 % entre 2026 et 2031, reflétant les flux pétrochimiques et les chaînes de valeur émergentes de l'hydrogène. Les flottes de citernes spécialisées se conforment aux règles ADR et commandent des tarifs premium, attirant l'investissement malgré des coûts en capital plus élevés. La double base diversifie les sources de revenus pour les transporteurs sur le marché du transport routier de marchandises aux Pays-Bas.

Par contrôle de la température : le fret ambiant reste prédominant, la chaîne du froid monte en puissance

Le fret non régulé en température représentait 94,70 % de part en 2025, la plupart des produits manufacturés supportant des conditions ambiantes. Les opérateurs optimisent les parcs de remorques pour le fret sec, minimisant les repositionnements à vide.

Les chargements à régulation de température progressent à un TCAC de 4,32 % entre 2026 et 2031, portés par les produits pharmaceutiques, les produits frais et les exportations florales. Les règles GDP et HACCP nécessitent des équipements validés, des capteurs d'enregistrement des données et des procédures opérationnelles normalisées strictes, créant des barrières qui préservent les marges. Le développement de la chaîne du froid élargit les portefeuilles de services sur le marché du transport routier de marchandises aux Pays-Bas tout en attirant la consolidation des prestataires logistiques tiers mondiaux.

Analyse géographique

L'activité nationale ancre la croissance, 170 millions de consommateurs se trouvant dans un rayon d'une journée de camion. Les villes de la Randstad génèrent des cycles denses d'enlèvement et de livraison, soutenus par une croissance du PIB de 0,8 % au troisième trimestre 2024. Les zones à zéro émission influencent la conception des itinéraires et stimulent l'acquisition de véhicules électriques. Les subventions en capital et le déploiement de bornes de recharge publiques maintiennent l'engagement des transporteurs malgré des prix d'équipement élevés.

Les volumes transfrontaliers s'étendent rapidement, alimentant le marché du transport routier de marchandises aux Pays-Bas avec des chargements à plus haute valeur ajoutée à destination de l'Allemagne, de la Belgique et de la France. Les retours du commerce électronique de l'UE affluent dans les centres de tri néerlandais, se combinant avec les importations directes asiatiques acheminées via les vols cargo de Schiphol. Les voies navigables intérieures, avec une part modale de 11,7 %, allègent la congestion portuaire et génèrent des camionnages supplémentaires au premier kilomètre pour les connexions fluviales.

Des mutations régionales émergent alors que la congestion à Rotterdam détourne le trafic vers des ports secondaires et des terminaux intérieurs, dispersant les retombées économiques. Les corridors multimodaux gouvernementaux et les projets de ravitaillement en hydrogène canalisent de nouvelles capacités vers les passages frontaliers orientaux, soutenant les parcs industriels à forte orientation exportatrice. L'OCDE projette des gains de PIB de 1,3 % en 2025 et de 1,1 % en 2026, soutenant la consommation des ménages et sous-tendant une création de fret stable.

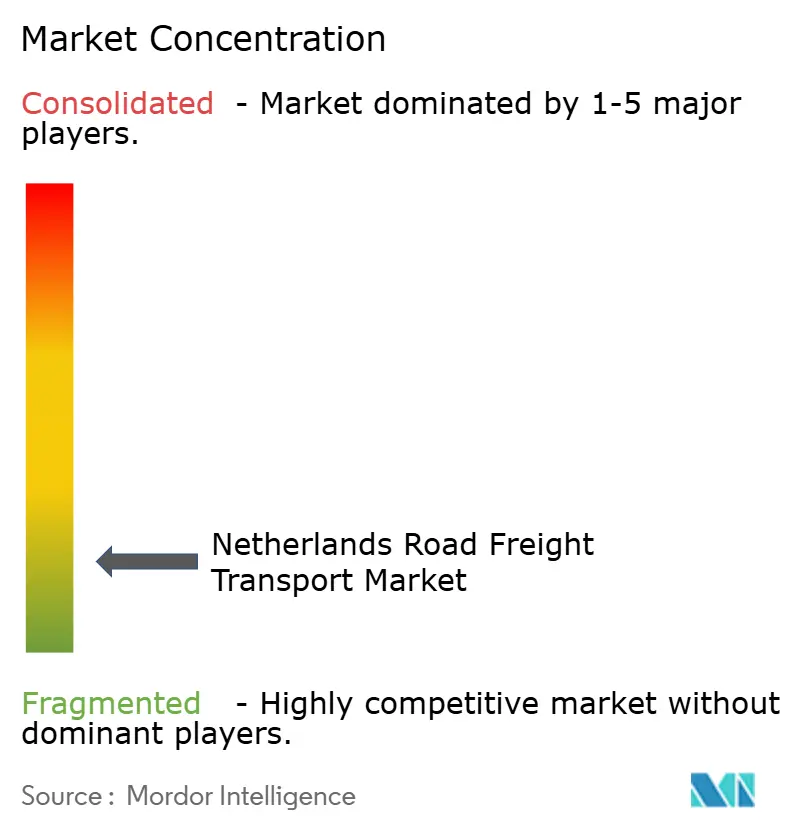

Paysage concurrentiel

La concurrence reste fragmentée malgré la consolidation en manchette. L'acquisition de DB Schenker par DSV A/S pour 14,3 milliards EUR (15,78 milliards USD) en avril 2025 double l'envergure du réseau et remodèle l'alignement européen. Néanmoins, de nombreux spécialistes nationaux prospèrent grâce à une expertise de niche, une grande flexibilité de service et des relations clients localisées. L'adoption des technologies constitue le nouveau terrain de compétition : les 200 automatisations du Raben Group, générant des économies annuelles de 6 millions EUR (6,62 millions USD), illustrent les gains d'efficacité obtenus par la robotique et le process mining.

Les références en matière de durabilité différencient les appels d'offres, les chargeurs cherchant à assurer la transparence des émissions conformément à la norme ISO 14083. L'électrification des flottes et les essais à l'hydrogène donnent aux pionniers accès aux contrats urbains restreints par les critères zéro émission. Les plateformes de courtage numérique mettent en adéquation la capacité fragmentée et la demande des chargeurs, améliorant les facteurs de charge et comprimant la volatilité des tarifs au comptant. Néanmoins, la pénurie de conducteurs et l'escalade des coûts de carburant élèvent les barrières à l'entrée, poussant les opérateurs plus petits vers des réseaux coopératifs ou vers la sortie.

Les mouvements stratégiques mettent en lumière la réallocation du capital vers les technologies et les actifs verts. PostNL a sécurisé un financement Schuldschein de 100 millions EUR (110,36 millions USD) en juin 2025 pour renforcer l'automatisation des colis et le déploiement de véhicules électriques. Kuehne + Nagel s'est engagé à investir 1,2 milliard EUR (1,32 milliard USD) dans des programmes numériques et de durabilité incluant la modernisation des installations néerlandaises. À mesure que la complexité réglementaire s'accroît, les transporteurs capables d'intégrer la conformité, la visibilité et les opérations à faible émission de carbone renforcent leur pouvoir de fixation des prix au sein du marché du transport routier de marchandises aux Pays-Bas.

Leaders du secteur du transport routier de marchandises aux Pays-Bas

A.P. Moller - Maersk

DACHSER

Jan de Rijk Logistics

DSV A/S (dont DB Schenker)

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : PostNL a mis en place un financement Schuldschein de 100 millions EUR (110,36 millions USD) pour financer l'expansion des consignes automatiques et l'électrification de la flotte.

- Avril 2025 : DSV A/S a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), devenant ainsi le plus grand prestataire logistique d'Europe.

- Mars 2024 : Raben Group a acquis Muller Fresh Food Logistics, renforçant ses capacités en froid réglementé.

- Février 2024 : Kuehne + Nagel a annoncé un programme d'investissement européen de 1,2 milliard EUR (1,32 milliard USD) axé sur la numérisation et la durabilité.

Périmètre du rapport sur le marché du transport routier de marchandises aux Pays-Bas

L'agriculture, la pêche et la sylviculture, la construction, la fabrication, le pétrole et le gaz, les mines et les carrières, le commerce de gros et de détail, et autres sont couverts en tant que segments par secteur d'utilisateur final. National, international sont couverts en tant que segments par destination. Le chargement complet (FTL), le groupage (LTL) sont couverts en tant que segments par spécification de chargement. Conteneurisé, non conteneurisé sont couverts en tant que segments par conteneurisation. Longue distance, courte distance sont couverts en tant que segments par distance. Marchandises liquides, marchandises solides sont couverts en tant que segments par configuration des marchandises. Non régulé en température, régulé en température sont couverts en tant que segments par contrôle de la température.| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement complet (FTL) |

| Groupage (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non régulé en température |

| Régulé en température |

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Chargement complet (FTL) |

| Groupage (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Non régulé en température |

| Régulé en température |

Définition du marché

- Agriculture, pêche et sylviculture (AFF) - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF pour le service de transport routier de marchandises. Les utilisateurs finaux considérés sont les établissements principalement engagés dans la culture de plantes, l'élevage d'animaux, l'exploitation forestière, la récolte de poissons et d'autres animaux dans leur habitat naturel, ainsi que dans la fourniture d'activités de soutien connexes. Dans ce cadre, tout au long de la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, ainsi que pour le flux régulier des extrants (produits, marchandises agroalimentaires) vers les distributeurs et les consommateurs. Cela comprend la logistique à régulation de température et non régulée en température, selon les besoins et en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de marchandises. Les utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages de génie civil, ainsi que dans la division et le développement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, les approvisionnements critiques dans les délais, et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de marchandises conteneurisé - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises sur les services de chargement complet (FTL). Le transport routier de marchandises en FTL est caractérisé par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) consacrées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois les services de camionnage conteneurisé (chargement complet de conteneur, FCL) et non conteneurisé (v) comprenant des marchandises nécessitant des services de transport à régulation de température ou non régulés en température (vi) comprenant le transport en citerne de liquides en vrac (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), ont été analysés conjointement à l'impact des principaux investissements en matière d'infrastructure commerciale/logistique et de l'environnement réglementaire.

- Marchandises liquides - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il inclut le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable et usée) (iii) le pétrole et le gaz (en amont ainsi qu'en aval, comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les hausses des prix du carburant peuvent causer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une concurrence accrue sur le marché pour offrir les meilleures offres aux consommateurs. Par conséquent, les variations des prix du carburant ont été étudiées sur la période d'analyse et présentées accompagnées des causes et des impacts sur le marché.

- Transport routier de marchandises en chargement complet (FTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises sur les services de chargement complet (FTL). Le transport routier de marchandises en FTL est caractérisé par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) consacrées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois les services de camionnage conteneurisé (chargement complet de conteneur, FCL) et non conteneurisé (v) comprenant des marchandises nécessitant des services de transport à régulation de température ou non régulés en température (vi) comprenant le transport en citerne de liquides en vrac (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le produit intérieur brut nominal et sa répartition entre les principaux secteurs économiques de la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Le PIB étant positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement aux tableaux d'entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix à la production (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple la tarification des pneus, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux d'expédition, les tarifs de messagerie, et donc l'ensemble du marché du fret et de la logistique.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries temporelles ou données disponibles les plus récentes) accompagnées d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la zone géographique étudiée (pays ou région selon le périmètre du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est appelée mouvement stratégique clé (MSC). Cela inclut (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les acteurs clés (prestataires de services logistiques, PSL) du marché ont été sélectionnés, leurs MSC ont été étudiés et présentés dans cette section.

- Transport routier de marchandises en groupage (LTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises sur les services de groupage (LTL). Le transport routier de marchandises en LTL est caractérisé par la combinaison de plusieurs expéditions sur un seul camion pour des livraisons multiples au sein d'un réseau. Il comprend des établissements (i) principalement engagés dans le transport routier général et spécialisé de marchandises inférieures au chargement complet, (ii) caractérisés par l'utilisation de terminaux pour consolider des expéditions, généralement de plusieurs expéditeurs, dans un seul camion pour le transport entre un terminal d'assemblage de charge et un terminal de déchargement, où la charge est triée et les expéditions sont reroutées pour la livraison (iv) le groupage de conteneurs (LCL)/le transport en groupage en cas de services de camionnage. Les activités dans le périmètre comprennent (i) l'enlèvement local, (ii) le transport principal et (iii) la livraison locale. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques constituent l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de rivaliser à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts de carburant/énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la zone géographique étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'analyse.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité des substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques et les commentaires sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la fabrication pour le service de transport routier de marchandises. Les utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu de produits finis aux distributeurs ou aux clients finaux, ainsi que le stockage et l'approvisionnement en matières premières aux clients pour la fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par volume de fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportées dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la répartition du fret transporté par mode de transport (en tonnes et en tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de marchandises. Les utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent l'ensemble des phases de l'amont à l'aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel, ainsi que de produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de conception, de conseil, de R&D scientifique), pour le service de transport routier de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents à destination/en provenance de ces secteurs, notamment le transport d'équipements ou de ressources nécessaires, l'expédition de documents et de fichiers confidentiels, le mouvement de marchandises et de fournitures médicales (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements), entre autres.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (annuelle sur annuelle) de l'indice des prix à la production est rapportée en tant qu'inflation des prix à la production dans la tendance sectorielle « Inflation ». Étant donné que l'indice des prix à la production capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, les milieux industriels et commerciaux, et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement à l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances de la tarification du fret routier - La tarification du fret par mode de transport (USD/tonne-km), sur la période d'analyse, a été présentée dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le volume de fret (tonne-km), la demande du marché du transport routier de marchandises et donc la taille du marché du transport routier de marchandises.

- Tendances du tonnage du fret routier - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'analyse, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, outre la distance moyenne par expédition (km), le volume de fret (tonne-km) et la tarification du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport routier de marchandises - Le recours à un prestataire de services logistiques (PSL) de transport routier de marchandises ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport routier de marchandises. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides et liquides) (iii) le transport utilisant des véhicules utilitaires (camions rigides ou véhicules tracteurs-remorques) (iv) le transport en chargement complet (FTL) ou en groupage (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport à régulation de température ou non régulé en température (vii) le transport courte distance ou longue distance (OTR, over-the-road) (viii) le transport de biens de bureau ou ménagers usagés (déménageurs et emballeurs) (ix) le transport d'autres cargaisons spécialisées (marchandises dangereuses, cargaisons hors gabarit) et (x) les expéditions de livraison externalisées au premier kilomètre, au kilomètre intermédiaire et au dernier kilomètre effectuées par les acteurs du transport routier de marchandises. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas au dernier kilomètre (iii) le marché de la livraison de courses (iv) le transport via le réseau routier effectué/déclaré par les acteurs de la messagerie, de l'express et des colis (CEP).

- Longueur du réseau routier - L'infrastructure jouant un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur du réseau routier par catégorie de surface (revêtue vs non revêtue), la répartition de la longueur du réseau routier par classification routière (autoroutes vs routes nationales vs autres routes), ont été analysées et présentées dans cette tendance sectorielle.

- Revenu sectoriel - Le revenu sectoriel a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le revenu spécifique au marché du transport routier de marchandises généré par l'entreprise, sur l'année de base de l'étude, dans la zone géographique étudiée (pays ou région selon le périmètre du rapport). Il est calculé par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif salarié, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., qui ont été communiqués par l'entreprise dans ses rapports annuels et sur son site web. Pour les entreprises avec peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des professionnels et des experts du secteur.

- Transport routier de marchandises courte distance - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le camionnage local (moins de 100 miles). Il comprend le transport routier de marchandises (i) au sein d'une seule zone administrative et de son hinterland, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés ainsi que de vrac sec (iv) en mode intermodal depuis les ports, les terminaux à conteneurs ou les aéroports, et (v) les expéditions de livraison externalisées au premier kilomètre/au dernier kilomètre effectuées par les acteurs du transport routier de marchandises.

- PIB du secteur du transport et de l'entreposage - La valeur et la croissance du PIB du secteur du transport et de l'entreposage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport routier de marchandises. Par conséquent, cette variable a été étudiée et présentée sur la période d'analyse, en termes de valeur (USD) et en pourcentage du PIB total, dans cette tendance sectorielle. Les données ont été complétées par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances dans le secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, conjugués à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, ce qui entraîne une augmentation de la demande de services logistiques, en particulier les services de fulfillment pour le commerce électronique. Par conséquent, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la zone géographique étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances dans le secteur de la fabrication - Le secteur de la fabrication implique la transformation de matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interdépendantes et essentielles pour une chaîne d'approvisionnement sans faille. Par conséquent, la valeur ajoutée brute (VAB), la décomposition de la VAB en principaux secteurs de fabrication et la croissance du secteur de la fabrication sur la période d'analyse ont été analysées et présentées dans cette tendance sectorielle.

- Taille du parc de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les disruptions technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la répartition (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les facteurs disrupteurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du transport routier - Les principales raisons de mesurer/benchmarquer la performance logistique de toute entreprise de transport routier sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à déterminer si et où apporter des modifications opérationnelles pour contrôler les dépenses et identifier des domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du transport routier et les variables impliquées, à savoir les salaires et avantages des conducteurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneus, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la zone géographique étudiée (pays ou région selon le périmètre du rapport).

- Commerce de gros et de détail - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de marchandises. Les utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et dans la prestation de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements et des produits finis des centres de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays, effectué sur le territoire national d'un autre pays. |

| Cross-docking | Le cross-docking est une procédure logistique par laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de distribution, avec un temps de manutention ou de stockage minimal, voire nul. Le cross-docking s'effectue dans un terminal de distribution ; généralement composé de camions et de portes de quai des deux côtés (entrée et sortie) avec un espace de stockage minimal. Le terme « cross-docking » explique le processus de réception des produits via un quai entrant et de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce en transit (cross-trade) | Transport routier international entre deux pays différents, effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les catégories de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations de l'ONU relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles incluent la Classe 1 : Explosifs ; Classe 2 : Gaz ; Classe 3 : Liquides inflammables ; Classe 4 : Solides inflammables – substances susceptibles de s'enflammer spontanément ; substances qui, au contact de l'eau, émettent des gaz inflammables ; Classe 5 : Substances comburantes et peroxydes organiques ; Classe 6 : Substances toxiques et infectieuses ; Classe 7 : Matières radioactives ; Classe 8 : Substances corrosives ; Classe 9 : Substances et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Drayage | Le drayage est une forme de service de camionnage qui connecte les différents modes d'expédition (intermodal), tels que le fret maritime ou le fret aérien. Il s'agit d'un trajet de courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de drayage déplacent des cargaisons vers et depuis diverses destinations, telles que les porte-conteneurs, les parcs de stockage, les entrepôts de fulfillment des commandes et les cours de triage ferroviaire. En règle générale, le drayage ne transporte des marchandises que sur de courtes distances et opère uniquement dans une zone métropolitaine. Il ne nécessite également qu'un seul conducteur en un seul poste de travail. Mais malgré cela, il joue un rôle important dans le transport longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert transparent des marchandises jusqu'au client final. |

| Fourgon bâché (dry van) | Un fourgon bâché (dry van) est un type de semi-remorque entièrement fermée conçue pour protéger les expéditions des éléments extérieurs. Conçue pour transporter du fret palettisé, en boîtes ou en vrac, les fourgons bâchés ne sont pas à régulation de température (contrairement aux unités réfrigérées « reefer ») et ne peuvent pas transporter des expéditions hors gabarit (contrairement aux remorques à plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens et services) consommés en tant qu'utilisation finale, et peut inclure la consommation personnelle, la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et les exportations. Elle comprend tous les types de marchandises (biens et services) consommés en tant qu'utilisation finale, et peut inclure la consommation personnelle, la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et les exportations. |

| Camion à plateau (flatbed truck) | Un camion à plateau est un type de camion à conception rigide. Il possède une carrosserie arrière de forme plate pour un chargement et un déchargement faciles des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, hors gabarit, larges et non fragiles telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. En termes de fonctionnalité, le camion à plateau est comparable à une remorque à plateau. |

| Logistique entrante (inbound logistics) | La logistique entrante est la manière dont les matériaux et autres marchandises sont acheminés vers une entreprise. Ce processus comprend les étapes de commande, réception, stockage, transport et gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, les services et les travaux de maintenance et de réparation vendus aux entreprises, à l'exclusion de l'investissement en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit (OOG) | La cargaison hors gabarit (OOG) est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six faces simplement parce qu'elle est trop grande. Le terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales d'un conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres – une largeur supérieure à 2,33 mètres – ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel décrit des marchandises qui ne remplissent qu'une partie d'un camion. En substance, la quantité de l'expédition est supérieure à une expédition en groupage (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition en chargement complet (FTL). |

| Route revêtue | Route dont la surface est constituée de pierre concassée (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Logistique inverse (reverse logistics) | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traitent tout ce qui revient en sens inverse à travers la chaîne d'approvisionnement ou se déplace « en arrière » à travers la chaîne d'approvisionnement. |

| Service de transport routier de marchandises | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport routier de marchandises. Le service peut être en chargement complet (FTL) ou en groupage (LTL), conteneurisé ou non conteneurisé, à régulation de température ou non régulé en température, courte distance ou longue distance. |

| Véhicule tautliner (rideau coulissant) | Tautliner et rideau coulissant sont utilisés comme noms génériques pour les camions/remorques à rideaux coulissants. Les rideaux sont fixés en permanence à un rail en haut et à des rails/montants détachables à l'avant et à l'arrière, permettant aux rideaux de s'ouvrir et aux chariots élévateurs d'être utilisés tout au long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le transport, des sangles de retenue de charge verticales sont fixées à un rail en corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « Tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères contre les glissements latéraux. |

| Transport à titre onéreux | Le transport rémunéré de marchandises. |

| Route non revêtue | Route à base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement