Taille et part du marché des dispositifs dentaires aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

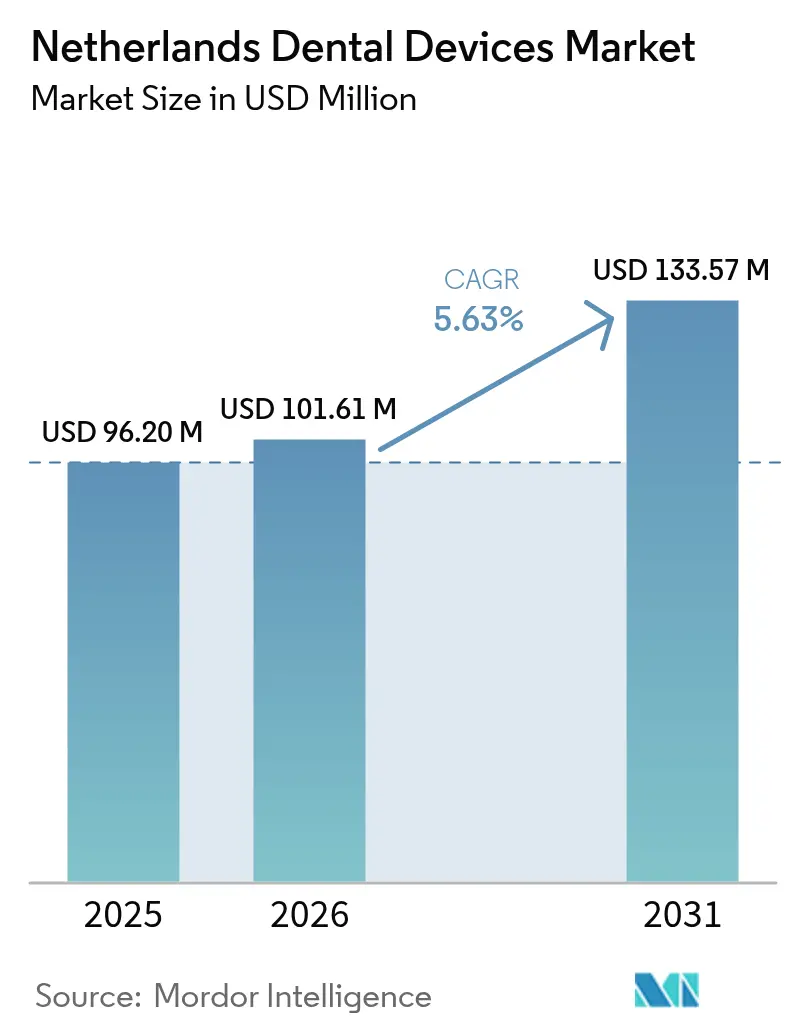

| Taille du marché de l'année de base (2025) | 96.20 Millions de dollars américains |

| Taille du Marché (2026) | 101.61 Millions de dollars américains |

| Taille du Marché (2031) | 133.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires aux Pays-Bas par Mordor Intelligence

La taille du marché des dispositifs dentaires aux Pays-Bas était évaluée à 96,20 millions USD en 2025 et estimée à croître de 101,61 millions USD en 2026 pour atteindre 133,57 millions USD d'ici 2031, à un TCAC de 5,63 % au cours de la période de prévision (2026-2031).

La taille du marché des dispositifs dentaires aux Pays-Bas s'établit à 96,20 millions USD en 2025 et devrait atteindre 129,47 millions USD d'ici 2030, enregistrant un TCAC de 6,12 % au cours de la période de prévision. Le financement public soutenu de l'assurance dentaire de base garantit un large accès aux soins, tandis que 84 % des résidents souscrivent une couverture complémentaire remboursant les actes à plus haute valeur ajoutée, ancrant ainsi une demande prévisible dans toutes les catégories de produits. Une population vieillissante de manière constante, de faibles ratios de besoins non satisfaits et des réformes politiques récompensant les soins préventifs se traduisent par des volumes de procédures plus élevés et un renouvellement plus rapide des consommables. Des chaînes d'entreprises soutenues par des fonds de capital-investissement ont commencé à racheter des cabinets individuels et à introduire des achats standardisés, accélérant l'adoption des systèmes CAD/CAM, des scanners CBCT et des imprimantes 3D au fauteuil qui réduisent le temps de chaise et augmentent le débit des cliniques. La croissance parallèle du tourisme cosmétique entrant centré sur Amsterdam et Rotterdam favorise des niches spécialisées en orthodontie et en prothèse esthétique qui privilégient les aligneurs transparents haut de gamme et les restaurations à base de zircone.

Principaux enseignements du rapport

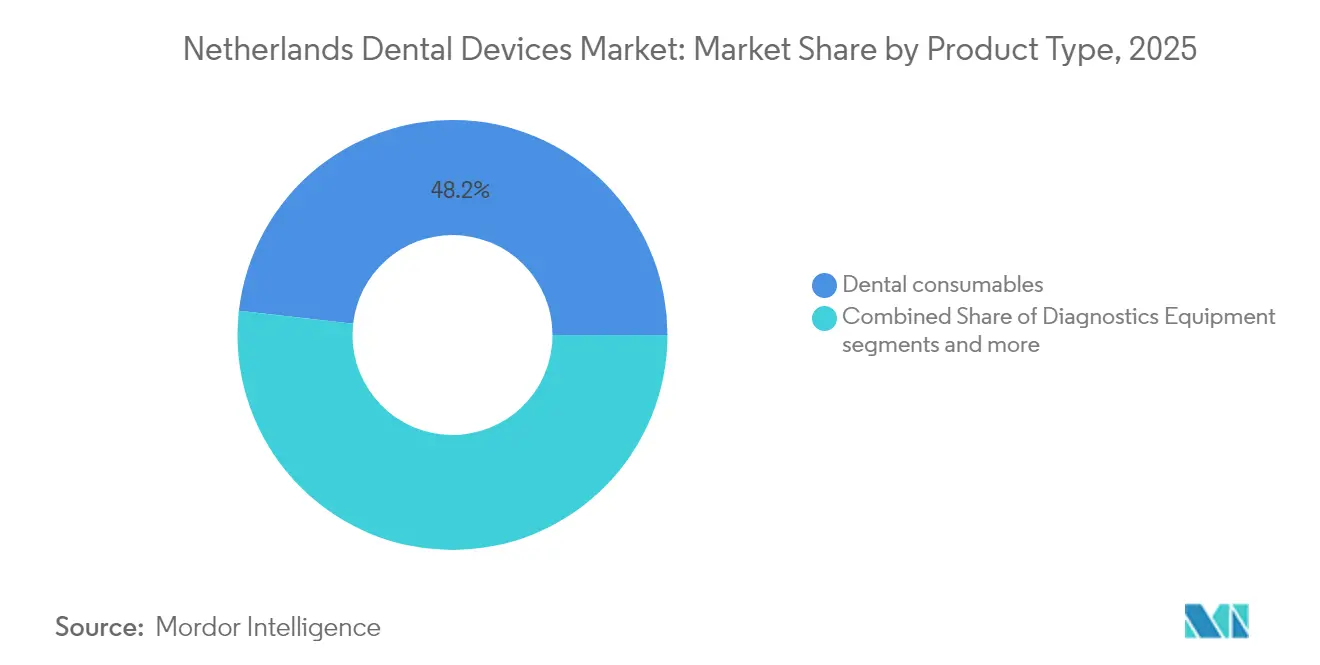

- Par type de produit, les consommables dentaires ont dominé avec 48,21 % de la part de marché des dispositifs dentaires aux Pays-Bas en 2025, tandis que les équipements dentaires devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

- Par traitement, la prothèse dentaire représentait 33,12 % de la taille du marché des dispositifs dentaires aux Pays-Bas en 2025 et progresse à un TCAC de 6,84 % jusqu'en 2031.

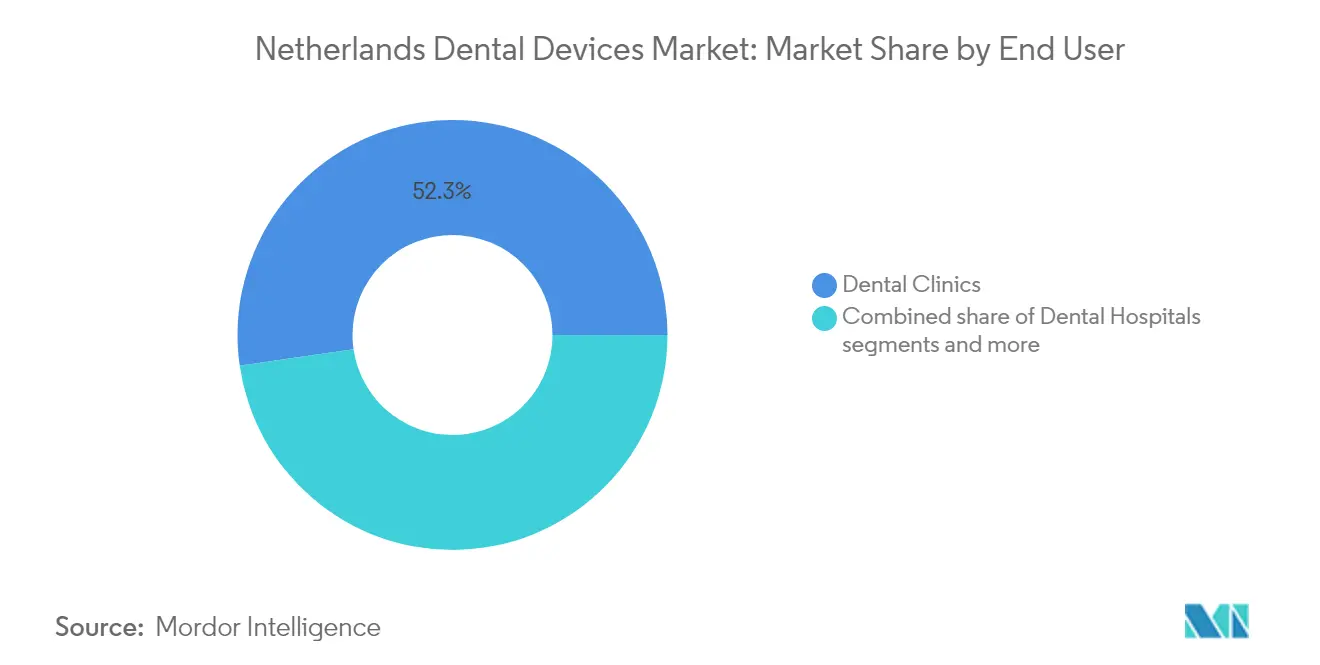

- Par utilisateur final, les cliniques dentaires ont capté 52,29 % de la part de revenus en 2025 ; le segment devrait croître à un TCAC de 7,03 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs dentaires aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couverture élevée de l'assurance dentaire de base financée par l'État | +1.8% | National, avec un impact plus fort dans les centres urbains | Moyen terme (2 à 4 ans) |

| Population vieillissante stimulant la demande d'implants | +1.5% | National, avec une concentration dans les provinces à plus forte population âgée | Long terme (≥ 4 ans) |

| Expansion des chaînes dentaires d'entreprise standardisant les achats | +1.2% | National, avec une concentration précoce à Amsterdam, Rotterdam, Utrecht | Moyen terme (2 à 4 ans) |

| Essor du tourisme cosmétique à Amsterdam et Rotterdam | +0.9% | Amsterdam et Rotterdam, avec des retombées sur Utrecht | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Couverture élevée de l'assurance dentaire de base financée par l'État

L'assurance légale complète couvre les soins courants pour chaque résident, tandis que les polices complémentaires remboursent les traitements avancés, faisant passer la fréquence des actes au-dessus de la moyenne européenne[1]Source : Commission européenne, « Eurostat — Besoins dentaires non satisfaits », europa.euSource : Commission européenne, « Eurostat — Besoins dentaires non satisfaits », europa.eu . Le modèle incite aux bilans annuels, entraînant une utilisation par habitant plus élevée de consommables prophylactiques, de films radiologiques et de produits jetables de contrôle des infections. Le remboursement des empreintes numériques pour les couronnes a incité les cliniques à investir dans des scanners intra-oraux qui réduisent considérablement les temps de rendez-vous. Des flux de primes stables offrent aux organisations de services dentaires des flux de trésorerie prévisibles, encourageant les appels d'offres groupés pour les pièces à main, les agents de collage et les systèmes endodontiques en une seule visite. Les projets pilotes de politique qui remboursent désormais la chirurgie implantaire guidée sont appelés à élargir la base adressable pour les kits chirurgicaux à haute marge au cours des trois prochaines années.

Population vieillissante stimulant la demande d'implants

Les personnes âgées de 65 ans et plus représenteront 24 % des résidents néerlandais d'ici 2030, contre 20 % en 2024, et elles conservent davantage de dents naturelles, nécessitant des restaurations complexes plutôt que des prothèses complètes[2]Source : Statistics Netherlands (CBS), « Prévisions démographiques 2025-2030 », cbs.nl . Les recommandations cliniques préconisent de plus en plus les prothèses supra-implantaires pour les arcades édentées, stimulant les ventes unitaires de fixtures en titane et de piliers biomimétiques. Les fabricants lancent des implants plus courts et des vis à surface traitée qui s'ostéointègrent dans l'os cortical plus dense souvent présent chez les personnes âgées. Les enquêtes de santé publique montrent que 73,5 % des citoyens âgés de 65 à 74 ans ont consulté un dentiste en 2024, bien au-dessus de la moyenne européenne, signalant un solide vivier pour les matériaux régénératifs à haute valeur ajoutée. La demande gériatrique stimule également l'adoption de l'imagerie per-opératoire ; les scanners CBCT aident à visualiser les sinus pneumatisés, réduisant les échecs implantaires et soutenant la mise en bundle de forfaits de services imagerie-chirurgie.

Expansion des chaînes dentaires d'entreprise standardisant les achats

Des fonds de capital-investissement ont injecté des capitaux dans des plateformes de croissance externe telles que Curaeos et Colosseum Dental, qui gèrent ensemble plus de 350 fauteuils à l'échelle nationale. Ces organisations de services dentaires centralisent les commandes via des entrepôts centraux, préférant les fournisseurs qui proposent des portefeuilles complets — des cupules de prophylaxie aux fraiseuses au fauteuil — dans le cadre d'accords à long terme. La standardisation réduit la complexité des références jusqu'à 30 %, orientant les cliniques vers des écosystèmes logiciels unifiés tels que des outils de gestion de cabinet basés sur le cloud qui intègrent la radiologie numérique et la facturation. Les fournisseurs répondent avec des contrats de service clés en main couvrant l'installation, la formation et la maintenance prédictive, une évolution qui élargit les flux de revenus récurrents. La supervision centrale accélère également le déploiement des nouvelles technologies : Curaeos a équipé 60 sites de scanners intra-oraux en 2024 en six mois, une échelle inaccessible aux praticiens individuels.

Essor du tourisme cosmétique à Amsterdam et Rotterdam

Les vols directs, les cliniciens anglophones et les écarts de prix par rapport aux cliniques britanniques attirent des patients entrants à la recherche de facettes, de blanchiment et d'aligneurs transparents. Les cliniques proposent la pose de facettes CAD/CAM au fauteuil en une seule visite, en s'appuyant sur des fraiseuses 5 axes couplées à des logiciels de conception de sourire par intelligence artificielle. Les forfaits de procédures atteignent 2 à 3 fois la valeur des cas domestiques, augmentant le revenu par fauteuil et stimulant les achats de blocs de zircone, de scanners haute résolution et d'imprimantes 3D pour les couronnes provisoires. La concentration géographique des points chauds intensifie la pression concurrentielle, incitant à des mises à niveau continues des équipements pour se différencier sur la rapidité d'exécution et la qualité de la prévisualisation numérique. Les retombées bénéficient aux fournisseurs de gels de blanchiment, d'unités de thermoformage et de thermoplastiques pour aligneurs, bien que dans un couloir géographique limité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ratio dentiste/population saturé | -0.7% | National, avec un impact plus fort dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Plafonds de remboursement de l'orthodontie adulte | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ratio dentiste/population saturé

Les Pays-Bas comptent environ 5,2 dentistes pour 10 000 habitants, se classant parmi les plus élevés d'Europe. La concurrence locale intense comprime les marges, freinant les cycles de renouvellement des équipements, en particulier pour les praticiens individuels dans les grandes villes. Les jeunes diplômés privilégient les horaires à temps partiel, et 23 % de la main-d'œuvre partira à la retraite d'ici 2030, créant une asymétrie entre la suroffre actuelle et les pénuries futures. Pour les fabricants, cette dynamique déplace la proposition de valeur vers des dispositifs offrant des gains de productivité mesurables — tels que les stérilisateurs à cycle rapide et les lasers à double usage — plutôt que des améliorations de fonctionnalités marginales. Les formules de financement étalant les paiements sur cinq ans sont de plus en plus déterminantes pour conclure les ventes.

Plafonds de remboursement de l'orthodontie adulte

L'assurance de base exclut les appareils orthodontiques pour adultes, et la plupart des plans volontaires plafonnent les prestations orthodontiques annuelles à 500 EUR (544 USD), ne couvrant qu'une fraction des traitements complets de 3 000 à 5 000 EUR. La sensibilité aux coûts à la charge du patient oriente la demande vers des brackets métalliques à prix intermédiaire ou des traitements par aligneurs raccourcis, freinant l'adoption des aligneurs transparents haut de gamme. Certaines cliniques contrent cela avec des plans d'abonnement, mais la conversion reste limitée en dehors des cohortes aisées. Les fournisseurs ont répondu en introduisant des gammes d'aligneurs à plusieurs niveaux comportant moins d'étapes, mais les prix de vente moyens unitaires globaux restent sous pression. Étant donné que les flux de travail des aligneurs stimulent les ventes annexes de scanners intra-oraux, d'attachements collés et de kits de finition, le plafond de remboursement pèse sur les revenus liés dans plusieurs catégories de dispositifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la transformation numérique remodèle le segment des équipements

Les consommables dentaires ont dominé la demande en 2025, représentant 48,21 % des revenus, car la prophylaxie de routine, les restaurations et les interventions endodontiques nécessitent un réapprovisionnement constant. Des taux de consultation élevés — 80,5 % des citoyens effectuent des bilans annuels — assurent un débit stable de composites, d'agents de mordançage et de manchons jetables pour pièces à main, une tendance amplifiée par des réglementations strictes en matière de contrôle des infections. Le segment capte également des volumes croissants de greffes osseuses et de membranes résorbables liées aux chirurgies implantaires pour les patients âgés. La centralisation des achats par les organisations de services dentaires oriente les commandes vers des consommables sous marque propre approvisionnés dans le cadre de contrats de marque distributeur, perturbant les marges des distributeurs historiques tout en élargissant l'adoption par les cliniques soucieuses des prix.

La taille du marché des dispositifs dentaires aux Pays-Bas pour les équipements dentaires devrait se développer à un TCAC de 6,31 %, dépassant les consommables à mesure que les cliniques numérisent leurs flux de travail. L'adoption des unités CAD/CAM au fauteuil a augmenté de 18 % en 2024 seulement, portée par la livraison d'inlays le jour même qui élimine les temporaires et les secondes visites. Les suites logicielles unifiées relient désormais les scanners, les fraiseuses et les images CBCT, permettant des plans de traitement basés sur les données qui différencient les cliniques en concurrence sur l'expérience patient. La croissance des équipements de diagnostic reflète une demande accrue d'unités CBCT à faible dose qui visualisent les dimensions des voies aériennes pour le dépistage de l'apnée du sommeil, ajoutant des services cliniques supplémentaires sans nouveaux investissements en fauteuils.

Par traitement : les évolutions démographiques élèvent les procédures implantaires

La prothèse dentaire a dominé les traitements avec 33,12 % des revenus en 2025, soutenue par l'essor des implants chez les seniors conservant une dentition partielle. Les couronnes sur implants, les prothèses supra-implantaires et les bridges sur arcade complète utilisent des composants plus coûteux ainsi que des kits chirurgicaux, augmentant la dépense moyenne par cas. Les recommandations cliniques approuvent de plus en plus les protocoles de mise en charge immédiate, intensifiant la demande de pièces à main à couple contrôlé et de biomatériaux à haute stabilité. La taille du marché des dispositifs dentaires aux Pays-Bas pour les kits de chirurgie implantaire devrait afficher des gains à un chiffre élevé, soutenue par des projets pilotes d'assureurs finançant les guides chirurgicaux numériques.

L'orthodontie est la ligne de traitement à la croissance la plus rapide, progressant à un TCAC de 6,87 % jusqu'en 2031 malgré les plafonds de remboursement. L'essor est alimenté par la demande d'aligneurs chez les adolescents, la sensibilisation croissante des adultes à l'esthétique et les touristes cosmétiques entrants. Les plateformes d'aligneurs transparents intègrent des simulations de traitement pilotées par intelligence artificielle qui raccourcissent les consultations au fauteuil, permettant aux cliniques d'augmenter les volumes de cas. La part de marché des dispositifs dentaires aux Pays-Bas pour les scanners intra-oraux a atteint 65 % des nouveaux dossiers orthodontiques en 2025, soulignant le lien étroit entre équipements et procédures. Les portails cloud permettant aux patients de suivre leur progression améliorent l'observance, un argument de vente que les organisations de services dentaires incluent dans leurs campagnes marketing ciblant les consommateurs urbains aisés.

Par utilisateur final : la consolidation stimule la croissance du segment des cliniques

Les cliniques dentaires ont capté 52,29 % des revenus de 2025 et affichent le TCAC projeté le plus rapide à 7,03 % à mesure que la consolidation stimule les dépenses en capital. Les organisations de services dentaires possèdent environ 10 à 15 % des fauteuils mais réalisent des achats d'équipements disproportionnés, en se standardisant sur des centres de traitement multifonctions intégrant l'imagerie, l'aspiration et les écrans numériques. Les exploitants de cliniques négocient des accords-cadres pluriannuels incluant des contrats de service, ce qui sous-tend des revenus après-vente prévisibles pour les fabricants.

Les hôpitaux dentaires, bien que moins nombreux, traitent des chirurgies maxillo-faciales complexes et des cas pédiatriques à besoins spéciaux. Ils adoptent plus tôt que les cliniques des microscopes opératoires avancés, des unités de piézochirurgie et des biomatériaux régénératifs, jouant le rôle de sites de référence régionaux qui influencent les tendances d'achat. Les instituts académiques restent des adopteurs précoces des logiciels de diagnostic assistés par intelligence artificielle, publiant des études de validation qui accélèrent l'acceptation plus large du marché. Des projets de R&D collaboratifs entre universités et start-ups telles que Lake3D génèrent des applications d'impression 3D multi-matériaux pour des prothèses personnalisées, indiquant un pipeline de produits disruptifs prévus pour un lancement commercial d'ici 2027.

Analyse géographique

Analyse géographique

Amsterdam, Rotterdam et Utrecht dominent les ventes et constituent les régions clés, portées par des réseaux de cliniques denses et le trafic du tourisme cosmétique. Les organisations de services dentaires se concentrent dans ces métropoles, permettant aux équipes de terrain des fournisseurs de desservir plusieurs sites dans de courts rayons de déplacement, ce qui réduit les coûts des heures de service et accélère les cycles d'installation.

Les provinces du nord et de l'est telles que Groningue, Drenthe et Overijssel présentent des ratios plus élevés de résidents âgés de 65 ans et plus, augmentant les procédures d'implants et de prothèses supra-implantaires par habitant. Cependant, des pénuries de dentistes se profilent à mesure que les praticiens plus âgés partent à la retraite, incitant à des programmes de subventions qui financent les équipements numériques pour les cliniques acceptant d'ouvrir des antennes dans les villes mal desservies. Les fournisseurs proposant une formation à distance et des outils de maintenance basés sur le cloud gagnent un avantage là où le support sur site est moins faisable.

Les provinces frontalières du sud, le Brabant-Septentrional et le Limbourg, bénéficient des flux de patients belges et allemands à la recherche de délais d'attente plus courts ou de traitements esthétiques spécifiques, créant un micro-cluster de cabinets multilingues. Ces régions adoptent rapidement les équipements certifiés CE en raison de leur familiarité avec les mises à jour réglementaires de l'UE et bénéficient d'avantages logistiques grâce aux plateformes de distribution d'Eindhoven et de Venlo. Dans l'ensemble, les disparités géographiques orientent les stratégies de mise sur le marché des fabricants vers des équipes de comptes clés métropolitains complétées par des partenaires régionaux capables de naviguer dans les formulaires d'assurance locaux et les cultures de pratique.

Paysage réglementaire

Les dispositifs dentaires mis sur le marché néerlandais doivent être conformes au règlement européen relatif aux dispositifs médicaux (MDR, UE 2017/745) et étayés par la législation nationale de transposition prévue par la Wet medische hulpmiddelen ainsi que les décrets et réglementations connexes. L'Inspectorat de la Santé et de la Jeunesse (IGJ) agit en tant qu'autorité principale de surveillance du marché, supervisant les obligations des fabricants, importateurs et distributeurs concernant le marquage CE, la surveillance après commercialisation et les contrôles de distribution. Pour les dispositifs sur mesure utilisés en dentisterie, l'enregistrement dans le système national NOTIS est requis pour les catégories concernées, en complément des obligations au niveau de l'UE telles que l'enregistrement EUDAMED lorsqu'il s'applique. Les Pays-Bas appliquent également des exigences linguistiques en néerlandais pour l'étiquetage et les notices d'utilisation, ce qui a une incidence sur la gestion des emballages et des notices d'instructions pour les consommables et équipements vendus aux cliniques et laboratoires.

Le contrôle réglementaire s'est étendu au-delà de la conformité technique pour englober des exigences de gouvernance et de transparence dans les relations fournisseur-prestataire. En juin 2026, l'IGJ a publié des conclusions sectorielles indiquant qu'une partie du secteur des dispositifs médicaux dentaires manquait de sensibilisation aux exigences légales relatives au gunstbetoon (avantages/incitations), renforçant la nécessité d'accords écrits et de relations financières transparentes dans les dispositifs d'approvisionnement et de formation. Pour les investigations cliniques, le Comité central de la recherche impliquant des sujets humains (CCMO) est l'autorité compétente. Les Pays-Bas soutiennent également des soumissions coordonnées pour des études combinées impliquant à la fois des médicaments et des dispositifs médicaux, ce qui est pertinent pour les fabricants validant des produits et matériaux dentaires combinant médicament et dispositif.

Paysage concurrentiel

Les grands acteurs mondiaux — Dentsply Sirona, Straumann, Nobel Biocare et Envista — ancrent le segment premium avec des portefeuilles étendus et des formations groupées. Des fournisseurs européens de niveau intermédiaire tels que Planmeca et W&H s'appuient sur un leadership de niche respectivement dans l'imagerie et les instruments rotatifs, tandis que des innovateurs locaux comme Lake3D ciblent les niches de fabrication additive. La concentration du marché augmente à mesure que les organisations de services dentaires canalisent leurs achats via des contrats de fournisseurs préférés pouvant représenter 60 % de leurs dépenses annuelles. Les fournisseurs capables de proposer des flux de travail numériques intégrés, des financements et une formation continue renforcent les effets de verrouillage.

En 2024, Dentsply Sirona a enregistré une perte nette de 910 millions USD liée à des dépréciations de goodwill, mais a augmenté ses dépenses de R&D pour accélérer l'intégration logiciel-matériel, dévoilant les services cloud DS Core qui synchronisent l'imagerie, le fraisage et les données patients. Straumann a ouvert un nouveau centre de formation Benelux à Utrecht, proposant des masterclasses en implantologie qui servent également de démonstrations de produits en direct.

Les entrants disruptifs se concentrent sur les aligneurs transparents, le diagnostic par intelligence artificielle et l'impression 3D au fauteuil. La start-up suisse-néerlandaise Relu s'est associée à plusieurs organisations de services dentaires néerlandaises pour piloter un logiciel de détection des caries par apprentissage automatique, rapportant des réductions de 15 % du temps de diagnostic. La simplification des achats par les organisations de services dentaires stimule les alliances entre fabricants d'équipements d'origine — Planmeca et Align Technology commercialisent désormais conjointement des bundles scanner-aligneur ciblant les groupes consolidés. Les fournisseurs dépourvus d'écosystèmes numériques complets risquent d'être évincés à mesure que les chaînes rationalisent leurs listes de fournisseurs.

Leaders du secteur des dispositifs dentaires aux Pays-Bas

Zimmer Biomet

3M

Henry Schein Inc.

Ultradent Products Inc.

Dentsply Sirona

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme concerne la monétisation et la standardisation des flux de travail de dentisterie numérique dans les cliniques et laboratoires dentaires, soutenues par une infrastructure de remboursement et de codification. En janvier 2026, la Nederlandse Zorgautoriteit (NZa) a introduit de nouveaux codes de prestation, dont Q1109 pour un porte-empreinte individuel fabriqué numériquement pour une prothèse implanto-portée et Q6145 pour un modèle imprimé numériquement avec implants. Cela améliore la clarté de l'enregistrement et de la facturation des techniques dentaires numériques et ouvre des perspectives pour les fournisseurs d'écosystèmes de scanners intra-oraux, de CAO/FAO, de fraisage et d'impression 3D dentaire, ainsi que pour les consommables associés (blocs de zircone, résines et composants prosthétiques implantaires) que les DSO et laboratoires achètent via des procédures d'approvisionnement standardisées.

Sur le plan de l'innovation et des capacités, les programmes MedTech public-privé offrent une voie supplémentaire aux fabricants de dispositifs et aux fournisseurs de logiciels numériques pour approfondir leurs partenariats locaux et leur présence en R&D. En juillet 2026, le gouvernement néerlandais a annoncé un investissement de 102,5 millions d'EUR pour renforcer le secteur MedTech national jusqu'en 2036, avec une exigence d'un investissement privé équivalent au minimum ; Philips s'est engagé à hauteur de 50 millions d'EUR dans le cadre de cet effort. Bien qu'il ne soit pas spécifique à la dentisterie, ce programme témoigne d'un environnement de financement actif pour les technologies médicales dotées d'IA et liées aux infrastructures, en cohérence avec les thèmes de marché déjà visibles dans les soins dentaires néerlandais tels que l'automatisation des flux de travail, l'intégration de l'imagerie et les logiciels connectés au cloud. Les fournisseurs de dispositifs dentaires peuvent tirer parti de ce financement via des collaborations, des projets pilotes et des réseaux de formation centrés sur les grands groupes de cliniques urbaines.

Développements récents du secteur

- Juillet 2026 : le gouvernement néerlandais a annoncé un financement de 102,5 millions d'EUR pour renforcer le secteur MedTech néerlandais jusqu'en 2036, avec une exigence d'investissement privé équivalent au minimum. Philips s'est engagé à hauteur de 50 millions d'EUR dans le cadre de cette initiative, renforçant la dynamique des écosystèmes de dispositifs numériques et des partenariats pertinents pour l'imagerie dentaire, les logiciels et les outils de flux de travail connectés.

- Janvier 2026 : la Nederlandse Zorgautoriteit (NZa) a introduit de nouveaux codes de prestation, dont Q1109 et Q6145, pour soutenir l'enregistrement et la facturation des techniques dentaires fabriquées numériquement et imprimées numériquement utilisées dans les flux de travail de prothèses implantaires. Cette mise à jour des codes réduit les frictions administratives pour les cliniques et laboratoires adoptant la CAO/FAO et l'impression 3D dentaire, favorisant une adoption plus large des dispositifs et matériaux habilitants.

- Juin 2024 : Henry Schein Medical a conclu une collaboration avec Philips aux Pays-Bas pour distribuer des solutions d'échographie, dont les systèmes Lumify et Affiniti, aux prestataires de soins primaires. Cet accord renforce un canal distributeur-fabricant pour l'équipement diagnostique dans le pays, avec un potentiel de retombées sur des relations d'approvisionnement plus larges avec les cliniques qui achètent également des dispositifs dentaires et des technologies d'imagerie associées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché néerlandais des dispositifs dentaires couvre la valeur des dispositifs et consommables que les professionnels dentaires utilisent pour examiner, diagnostiquer, traiter, restaurer et extraire les dents, ainsi que les outils utilisés pour manipuler les tissus buccaux dans le cadre des soins courants.

Exclusions de périmètre : les services (frais de traitement au fauteuil et frais de service de laboratoire) sont exclus, et seule la valeur des ventes de dispositifs et de consommables est comptabilisée.

Aperçu de la segmentation

- Par produit

- Équipements de diagnostic

- Laser dentaire

- Lasers pour tissus mous

- Lasers pour tissus durs

- Équipements de radiologie

- Équipements de radiologie extra-orale

- Équipements de radiologie intra-orale

- Fauteuil et équipements dentaires

- Laser dentaire

- Équipements thérapeutiques

- Pièces à main dentaires

- Systèmes d'électrochirurgie

- Systèmes CAD/CAM

- Équipements de fraisage

- Machine de coulée

- Autres équipements thérapeutiques

- Consommables dentaires

- Biomatériaux dentaires

- Implants dentaires

- Couronnes et bridges

- Autres consommables dentaires

- Autres dispositifs dentaires

- Équipements de diagnostic

- Par traitement

- Orthodontique

- Endodontique

- Parodontique

- Prothétique

- Par utilisateur final

- Hôpitaux dentaires

- Cliniques dentaires

- Instituts académiques et de recherche

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle de marché avant que les hypothèses ne soient soumises à une validation primaire. Nous nous sommes généralement appuyés sur des statistiques de santé publiques et des guides expliquant les signaux de demande et la prestation de soins dans le pays, tels que les portails nationaux de statistiques de santé, les jeux de données de santé Eurostat et les indicateurs de santé de l'OCDE.

Nous avons également examiné les publications officielles des régulateurs et des organismes de normalisation pertinents pour les dispositifs médicaux et les matériaux dentaires, ainsi que les sites d'associations professionnelles couvrant la santé bucco-dentaire et l'activité de la pratique dentaire. Pour relier l'évolution du marché à l'offre et à la tarification, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée, et nous avons vérifié de manière sélective un abonnement payant de données financières et d'intelligence d'entreprise ainsi qu'une base de données de brevets pour confirmer l'orientation produit et l'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été consultées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses documentaires et combler les lacunes qui n'apparaissent pas clairement dans les données publiques, notamment pour les évolutions de prix et la dynamique des canaux. Nous avons échangé avec un ensemble de fabricants, distributeurs, cliniques dentaires et responsables des achats hospitaliers pour confirmer ce qui est comptabilisé comme une vente de dispositif par rapport à un service associé, et pour aligner les moteurs de volume sur le comportement d'achat réel. Comme il s'agit d'un marché à pays unique, la démarche a mis l'accent sur une couverture nationale englobant les grands pôles urbains et les zones de desserte plus petites, afin que les résultats ne soient pas biaisés vers un seul cadre de soins.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs (CXO) : 20 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 21 % | |

| Acteurs plus petits : 20 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit selon une approche descendante où la base d'activité des soins dentaires néerlandais a d'abord été reconstituée, puis mise en correspondance avec la demande de dispositifs et de consommables à l'aide des taux d'adoption et de remplacement. Ce bassin de demande a été façonné à l'aide d'apports pratiques tels que les niveaux de visites dentaires, l'empreinte des dentistes actifs et des cliniques, les tendances de la répartition des procédures (par exemple l'intensité orthodontique et prosthodontique), les cycles de remplacement des équipements et le passage aux flux de diagnostic numérique et de restauration.

Les totaux ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, principalement par des vérifications de canaux et des calculs échantillonnés de prix multiplié par volume pour les catégories à fort impact, suivis d'ajustements lorsque la dépense implicite par clinique semblait trop élevée ou trop faible. Lorsque des lacunes au niveau des produits apparaissaient dans les vérifications ascendantes (par exemple, une visibilité limitée sur les achats des petites cliniques), la part manquante a été traitée à l'aide de facteurs de majoration calibrés, validés lors des entretiens plutôt que comblés par un ratio uniforme unique.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une vue de régression multivariée simple des principaux moteurs de la demande, afin que la trajectoire future suive des évolutions réalistes des volumes de procédures, du calendrier de remplacement et de la progression des prix plutôt que de simplement prolonger le TCAC historique. Les hypothèses sur l'évolution du prix de vente moyen ont été maintenues explicites, en séparant les améliorations de mix des effets d'inflation, puis confirmées par les retours des distributeurs et des cliniques.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les sorties du modèle avec des signaux indépendants, tels que les dépenses implicites par cabinet, la logique de remplacement par catégorie et la cohérence avec l'orientation macroéconomique des dépenses de santé. Les écarts importants ont déclenché un réexamen où les intrants ont été revérifiés, les notes d'entretien revisitées et les hypothèses corrigées avant validation finale.

Un second examen par un analyste est réalisé pour détecter les glissements de périmètre, les erreurs de calcul et toute hypothèse aberrante pouvant fausser le total, suivi d'une dernière relecture interne avant publication. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des évolutions réglementaires, des mouvements de devises marqués affectant les importations, ou des changements de prix soudains. Avant la livraison, nous effectuons également une vérification rapide de revalidation afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché néerlandais des dispositifs dentaires par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsque le nom du sujet semble identique, car les règles de comptage sous-jacentes ne sont souvent pas alignées. Les principaux facteurs sont généralement les limites de périmètre (dispositifs seuls versus dispositifs plus services), la manière dont les consommables sont traités, et si l'estimation est ancrée sur un point de prix clair de l'année en cours ou étirée à l'aide d'hypothèses de croissance larges.

Sur ce marché, les choix de calendrier comptent car de nombreux produits sont importés et la tarification peut évoluer selon le moment de conversion EUR-USD, et parce que le prix de vente moyen peut augmenter du fait de montées en gamme du mix produit même lorsque les volumes unitaires restent stables. En revérifiant ces intrants tarifaires près de la publication, et en effectuant des contrôles de périmètre limités aux dispositifs face à des signaux de dépenses au niveau des cliniques, la cadence d'actualisation et le calendrier de conversion des devises utilisés par Mordor Intelligence maintiennent la valeur finale de 2025 liée au bassin de demande néerlandais.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 96,20 millions d'USD (2025) | |

| Cabinet de conseil régional A | 590,20 millions d'USD (2025) | Utilise un total à l'échelle du Benelux incluant la Belgique et le Luxembourg, ce qui rehausse la valeur bien au-delà d'une vue limitée aux Pays-Bas et peut également mélanger les différences de prix au niveau national. |

| Éditeur sectoriel B | 1,50 milliard d'USD (2024) | Semble inclure un ensemble plus large d'équipements et éventuellement des composants de soins dentaires associés, et l'année de référence est différente, ce qui peut faire varier le chiffre en raison de la tarification et du calendrier de conversion des devises. |

L'écart observé dans le tableau s'explique principalement par la géographie et ce qui est comptabilisé comme faisant partie du marché, suivi par l'alignement de l'année de référence et de la tarification. Notre approche reste traçable car chaque étape est liée à un moteur de demande, une logique de remplacement et une hypothèse de prix explicite pouvant être revérifiée et reproduite.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs dentaires aux Pays-Bas ?

Le marché des dispositifs dentaires aux Pays-Bas est évalué à 101,61 millions USD en 2026 et devrait atteindre 133,57 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les équipements dentaires, portés par les systèmes CAD/CAM et les scanners CBCT, devraient enregistrer un TCAC de 6,31 % jusqu'en 2031.

Quelle est l'empreinte des organisations de services dentaires dans le pays ?

Les organisations de services dentaires contrôlent environ 10 à 15 % des fauteuils néerlandais, une part qui devrait augmenter à mesure que les fonds de capital-investissement poursuivent leurs regroupements.

Pourquoi la demande d'implants augmente-t-elle ?

Une population vieillissante conserve davantage de dents naturelles, entraînant des besoins de restauration complexes et une préférence accrue pour les prothèses supra-implantaires.

Dernière mise à jour de la page le: