Taille et part du marché des paiements en Finlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

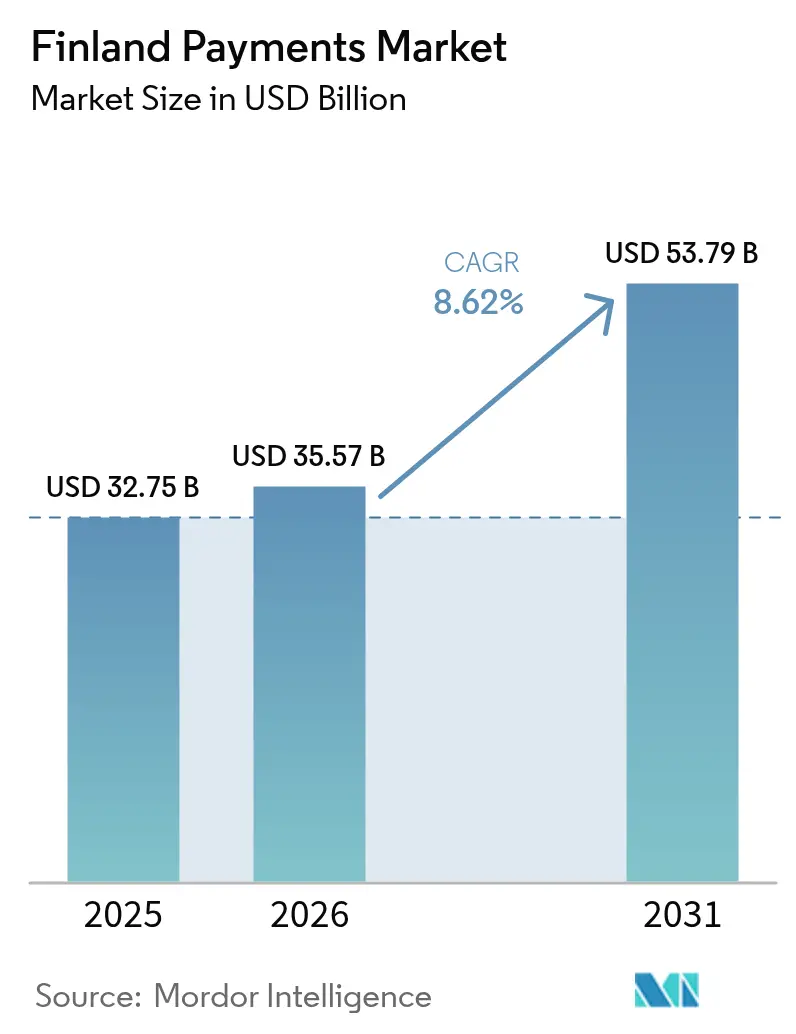

| Taille du marché de l'année de base (2025) | 32.75 Milliards de dollars |

| Taille du Marché (2026) | 35.57 Milliards de dollars |

| Taille du Marché (2031) | 53.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

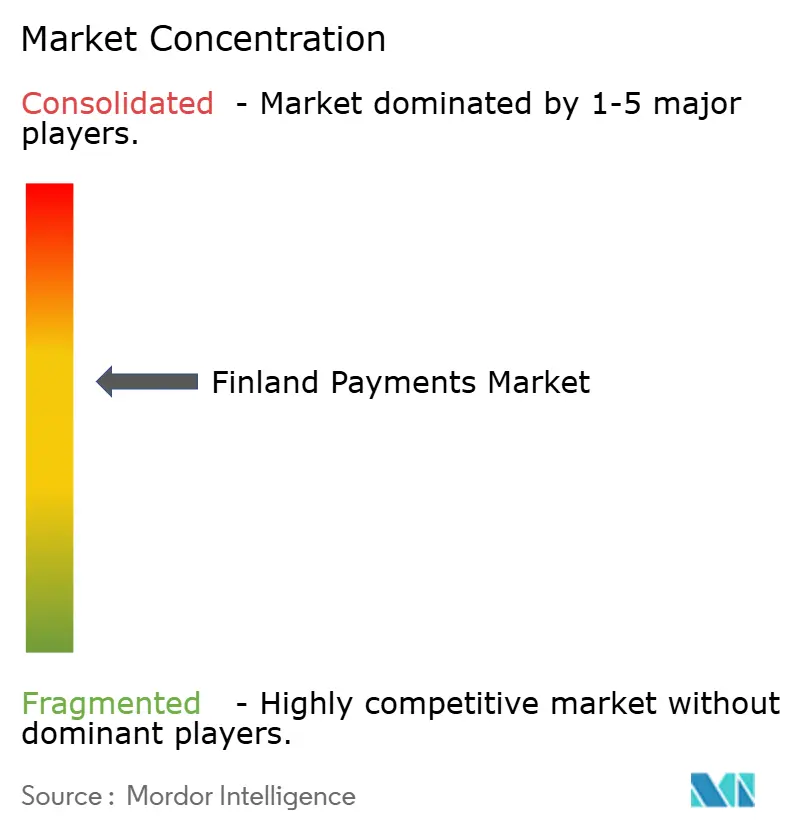

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Finlande par Mordor Intelligence

La taille du marché des paiements en Finlande était évaluée à 32,75 milliards USD en 2025 et devrait croître de 35,57 milliards USD en 2026 pour atteindre 53,79 milliards USD d'ici 2031, à un TCAC de 8,62 % durant la période de prévision (2026-2031). L'adoption numérique soutenue, l'interopérabilité des portefeuilles nordiques et les rails en temps réel basés sur la norme ISO 20022 mis en place par le gouvernement maintiennent une dynamique élevée. Les paiements numériques couvrent déjà 75 % des transactions de détail, bien au-dessus de la moyenne européenne.[1]Département du Commerce des États-Unis, « Guide de l'économie numérique de la Finlande », trade.gov L'utilisation des cartes au point de vente (PDV) reste répandue, mais les options mobiles et de compte à compte (A2A) gagnent des parts de marché à mesure que les millennials et la génération Z privilégient des méthodes à faible coût et axées sur le mobile. La fusion MobilePay–Vipps offre désormais aux commerçants une interface unique pour 27 millions de consommateurs nordiques, réduisant les coûts de traitement transfrontalier jusqu'à 20 %. La politique gouvernementale est tout aussi catalytique : les paiements instantanés ont dépassé 60,65 millions de transactions en 2024 et constituent un banc d'essai pour les pilotes d'euro numérique de la Banque centrale européenne (BCE). Les tendances en matière de fraude exercent néanmoins une pression sur les marges : les escroqueries par virement autorisé ont augmenté de 156 % d'une année sur l'autre, contraignant les banques à accélérer leurs investissements dans l'authentification basée sur l'IA.

Principaux enseignements du rapport

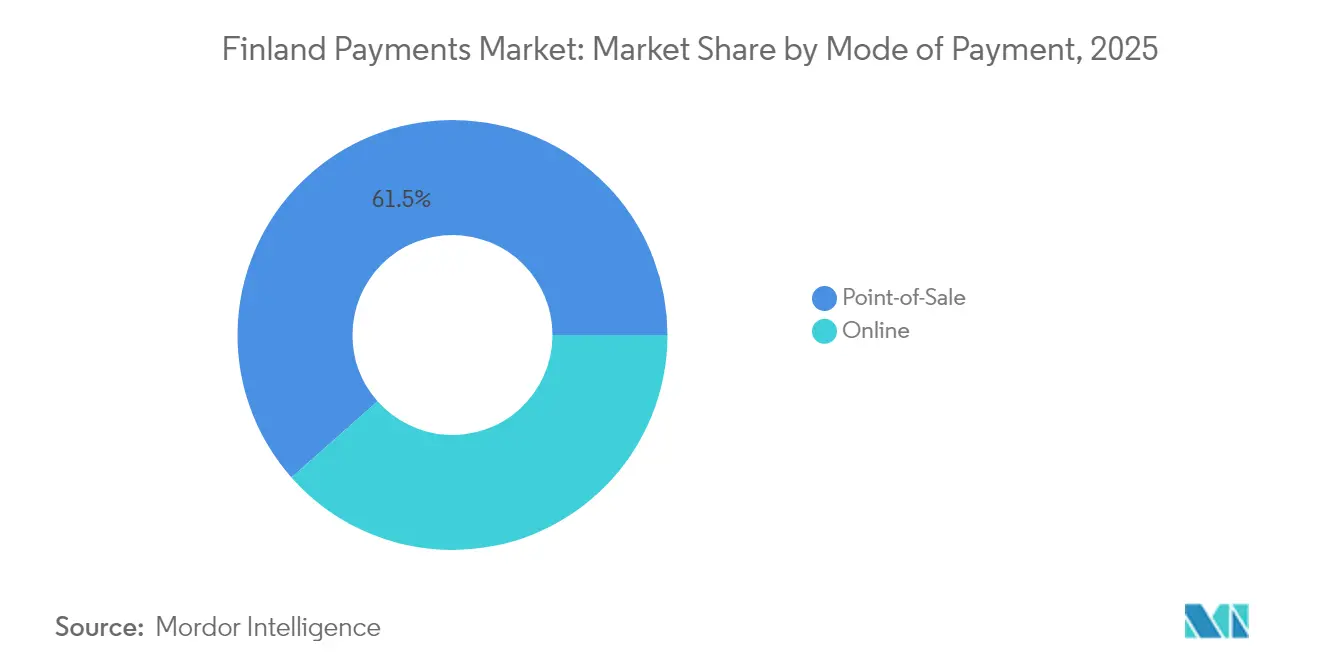

- Par mode de paiement, les paiements par carte au PDV représentaient 12,48 % de la part de marché des paiements en Finlande en 2025 ; le paiement au point de vente représentait environ 61,52 % de part ; les portefeuilles numériques et l'A2A dans les canaux en ligne devraient croître à un TCAC de 13,02 % jusqu'en 2031.

- Par canal d'interaction, le PDV représentait 20,78 % de la taille du marché des paiements en Finlande en 2025, tandis que le commerce électronique/commerce mobile progressera à un TCAC de 10,86 % jusqu'en 2031.

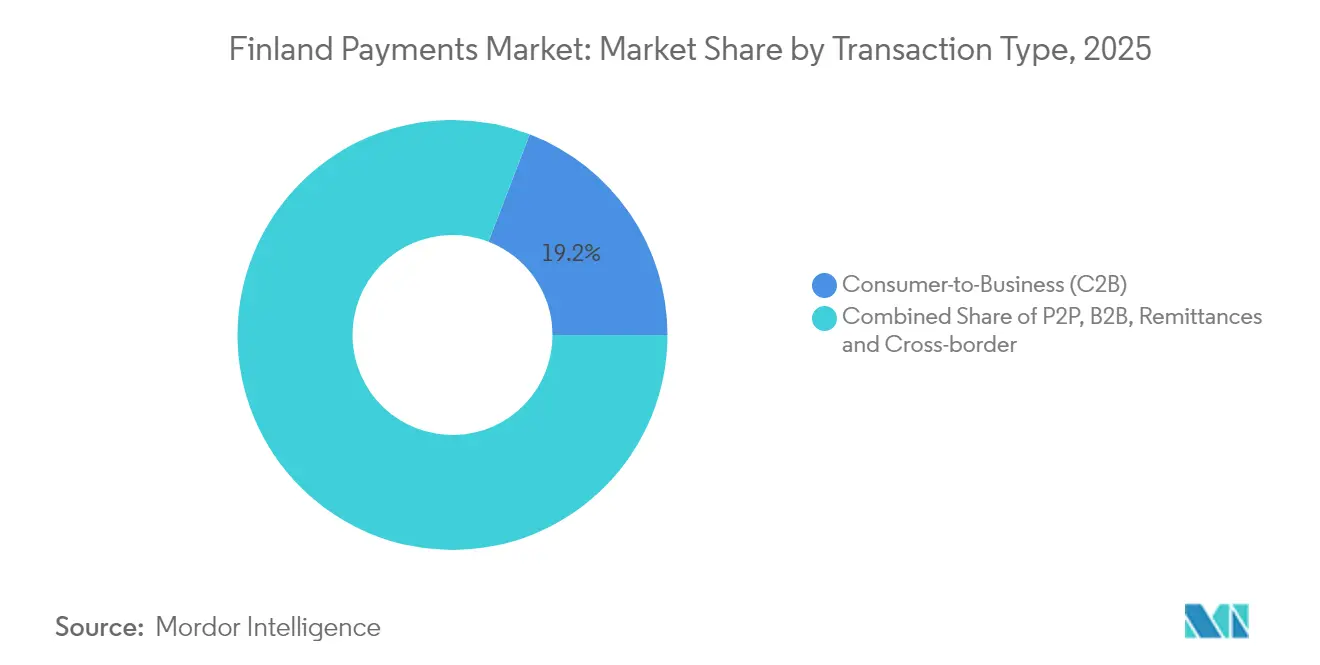

- Par type de transaction, le flux consommateur vers entreprise (C2B) était en tête avec 19,15 % de part de marché des paiements en Finlande en 2025 ; le flux de personne à personne (P2P) progressera à un TCAC de 12,01 % durant 2026-2031.

- Par secteur d'utilisation final, le commerce de détail représentait 11,32 % de la taille du marché des paiements en Finlande en 2025, tandis que le divertissement et le contenu numérique devraient croître à un TCAC de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Finlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et du commerce mobile porté par la croissance des dépenses de détail transfrontalières | +1.8% | Finlande avec effets de débordement nordiques | Moyen terme (2-4 ans) |

| Expansion de l'identité numérique et des infrastructures de paiement en temps réel pilotées par l'État | +2.1% | National, concentré dans la zone métropolitaine d'Helsinki | Long terme (≥ 4 ans) |

| Adoption rapide des instruments A2A et BNPL parmi la génération Z et les millennials | +1.5% | National avec concentration urbaine | Court terme (≤ 2 ans) |

| Fusion MobilePay-Vipps accélérant l'interopérabilité des portefeuilles nordiques | +1.2% | Région nordique avec la Finlande comme principal bénéficiaire | Moyen terme (2-4 ans) |

| Démarche omnicanale des commerçants pour une acceptation sans espèces rentable | +1.0% | National avec focus sur le secteur du commerce de détail | Court terme (≤ 2 ans) |

| Migration vers ISO 20022 stimulant l'automatisation des paiements d'entreprise enrichis en données | +0.7% | National avec concentration dans le secteur B2B | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique et du commerce mobile porté par la croissance des dépenses de détail transfrontalières en Finlande

Le chiffre d'affaires du commerce électronique a atteint 15,8 milliards USD en 2024, avec 62 % des acheteurs préférant les boutiques en ligne nationales qui intègrent désormais des rails mondiaux pour l'accès aux stocks. La pénétration des paiements mobiles a bondi de 18 % en 2021 à environ 58 % en 2025, soulignant la dynamique du marché des paiements en Finlande. Les commerçants finlandais utilisent les rails A2A pour réduire les frais de carte, et ces transferts alimentent déjà 28,1 % des paiements en ligne.[2]The Paypers, « Perspectives du commerce électronique nordique », thepaypers.com L'activation transfrontalière élargit la demande adressable, aidant les petits commerçants à défendre leurs parts face aux plateformes mondiales. L'interopérabilité des portefeuilles nordiques après l'accord MobilePay-Vipps améliore encore la rapidité du paiement et réduit les coûts pour les acheteurs à l'étranger.

L'expansion de l'identité numérique et des infrastructures de paiement en temps réel pilotées par l'État stimule le marché

La Feuille de route numérique nationale 2030 s'aligne sur la Décennie numérique de l'UE en positionnant les paiements instantanés comme une infrastructure économique. Les volumes de transactions sur les rails en temps réel ont atteint 60,65 millions en 2024. La liaison transparente entre l'identité numérique et les paiements réduit les frictions d'authentification dans les transferts de grande valeur. La circulation des espèces est passée de 13,2 milliards EUR (15,4 milliards USD) en 2019 à 8,1 milliards EUR (8,9 milliards USD) en 2024, offrant une marge de manœuvre pour les pilotes d'euro numérique de la BCE.

Adoption rapide des instruments A2A et BNPL parmi la génération Z et les millennials

Les virements bancaires sont désormais le mode de paiement de factures en ligne préféré de 64 % des Finlandais, bien au-dessus de la préférence pour les cartes à 40 %. Les jeunes générations valorisent la transparence des frais et la fluidité mobile, orientant la demande vers les produits A2A et de paiement fractionné. L'essor du BNPL fait face à un examen réglementaire après les enquêtes sur Klarna, mais incite également les banques à lancer des lignes de paiement fractionné conformes avec des vérifications de crédit prévisibles. La pression concurrentielle accélère l'innovation dans les modèles de prêt responsable au sein du marché des paiements en Finlande.

La fusion MobilePay-Vipps accélère l'interopérabilité des portefeuilles nordiques

Avec l'effondrement de P27, la fusion MobilePay-Vipps est devenue la solution nordique pour les paiements de détail transfrontaliers. Le portefeuille combiné atteint 27 millions d'utilisateurs et apporte une échelle face aux systèmes de cartes. Les commerçants finlandais peuvent désormais accepter un seul QR ou identifiant tokenisé pour les consommateurs de Norvège, du Danemark et de Suède. Les premières données suggèrent des réductions des coûts de traitement de 15 à 20 % et une conversion au paiement 10 points plus rapide parmi les voyageurs nordiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression croissante des fraudes par virement autorisé et en temps réel malgré l'authentification forte du client PSD2 | -1.4% | National avec concentration urbaine | Court terme (≤ 2 ans) |

| Frais d'interchange et de système élevés face aux commerçants nordiques à faibles marges | -1.1% | Région nordique avec impact sur la Finlande | Moyen terme (2-4 ans) |

| Démographie rurale vieillissante conservant la préférence pour les espèces | -0.8% | Régions rurales de Finlande | Long terme (≥ 4 ans) |

| Parcs de PDV hérités fragmentés ralentissant le déploiement des équipements sans contact | -0.6% | National avec focus sur le secteur des PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante des fraudes par virement autorisé et en temps réel malgré l'authentification forte du client PSD2

Les banques ont bloqué 44 millions EUR (48,4 millions USD) de transferts frauduleux en 2024, mais les pertes totales ont tout de même atteint 80 millions EUR (88 millions USD).[3]Finanssiala, « Statistiques sur la fraude 2024 », finanssiala.fi Des escroqueries d'ingénierie sociale sophistiquées exploitent le clonage vocal et l'IA pour contourner l'authentification forte du client. Les banques nordiques investissent dans des moteurs d'apprentissage automatique capables d'évaluation contextuelle des risques, mais les petits prestataires de services de paiement peinent à supporter le coût des modèles avancés. La réglementation sur les services de paiement à venir accroît la responsabilité des prestataires, imposant des accords de partage de la fraude à l'échelle du secteur qui pourraient ralentir les délais d'intégration.

Frais d'interchange et de système élevés face aux commerçants nordiques à faibles marges

Les plafonds d'interchange de 0,2 % (débit) et 0,3 % (crédit) semblent encore élevés dans les catégories de commerce de détail à marges inférieures à 2 %. Les commerçants poussent donc vers l'A2A, les paiements par QR et les futures options d'euro numérique qui promettent des frais de service commerçant quasi nuls. Les volumes de cartes restent importants, mais la croissance plafonne à mesure que les commerçants orientent les consommateurs vers des rails moins coûteux via des programmes de fidélité et des incitations au paiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : la transformation numérique s'accélère au-delà des cartes

Les paiements par carte au PDV sont restés la plus grande tranche avec 12,48 % de la part de marché des paiements en Finlande en 2025, reflétant des décennies de pénétration des cartes et une émission sans contact quasi universelle. Dans l'ensemble, le paiement au point de vente représente la plus grande part avec 61,52 %. Pourtant, les options de portefeuille numérique et d'A2A dans les canaux en ligne progresseront à un TCAC de 13,02 %, soulignant l'appétit des consommateurs pour les paiements via application et le besoin des commerçants de contourner les frais de carte. La taille du marché des paiements en Finlande pour ce segment devrait ajouter plus de 4,6 milliards USD en valeur absolue d'ici 2031. Apple Pay, Google Pay et, à l'échelle régionale, Siirto utilisent déjà des rails tokenisés pour le stockage sécurisé des identifiants, mais les portefeuilles locaux s'étendent désormais aux QR et aux objets connectés biométriques. La voie réglementaire sous PSD3 imposant un accès plus large aux systèmes de banque centrale pour les non-banques catalyse davantage l'A2A.

Les paiements PDV par objets connectés et par QR montrent des signes prometteurs dans les transports et les événements, mais la catégorie reste en dessous de 3 % du nombre de transactions. Les espèces couvrent encore certains achats ruraux de faible valeur, mais la tendance à la baisse de la circulation signale un potentiel de hausse limité. Les écosystèmes de trésorerie d'entreprise et de paiement de factures acheminent de plus en plus les factures via des virements bancaires directs, tirant parti de la couche de données ISO 20022. Dans l'ensemble, le récit de la transition des modes de paiement est celui d'une érosion progressive de la part des cartes et d'une ascension rapide de l'A2A, portée par la collaboration entre fintechs et banques au sein du marché des paiements en Finlande.

Par canal d'interaction : la dynamique du commerce électronique défie la domination du PDV

Le PDV conserve 20,78 % de la taille du marché des paiements en Finlande en 2025 car le trafic en commerce physique s'est redressé après la pandémie et le paiement sans contact est sans friction. Néanmoins, les canaux de commerce électronique/commerce mobile devraient se développer à un TCAC de 10,86 % jusqu'en 2031, comblant l'écart à mesure que les habitudes d'achat à distance persistent. Les attentes en matière de livraison le jour même et les flux de paiement intégrés dans l'application améliorent la conversion du panier pour les commerçants en ligne. Les API de paiement instantané intégrées dans les pages de paiement règlent les fonds en quelques secondes, améliorant le fonds de roulement et réduisant le risque de rétrofacturation.

Le déploiement de la 5G donne un élan supplémentaire au commerce mobile avec des expériences sans latence ; les commerçants intègrent des essayages en réalité augmentée liés à des paiements en un clic. Les consommateurs finlandais s'appuient sur les identifiants de banque en ligne nationale pour 60 % de leurs achats numériques, suivis des cartes à 48 % et de la facturation à 24 %. Ces comportements mixtes poussent les prestataires de services de paiement à maintenir plusieurs rails au sein de plateformes de back-office unifiées. Le marché des paiements en Finlande voit donc la stratégie de canal évoluer vers une orchestration « agnostique au canal », où les commerçants peuvent basculer dynamiquement entre les rails en fonction du coût, du risque et des préférences des consommateurs.

Par type de transaction : la croissance du P2P reflète les tendances des paiements sociaux

Les flux consommateur vers entreprise restent l'ancre, représentant 19,15 % de part de marché en 2025, grâce au commerce de détail, aux loisirs et aux services urbains. Pourtant, les volumes de personne à personne affichent une perspective de TCAC de 12,01 %, portés par des applications mobiles permettant aux utilisateurs d'envoyer de l'argent via des numéros de téléphone en moins d'une minute. Les campus universitaires et les services d'économie collaborative intensifient la fréquence du P2P, tandis que les transferts instantanés à faibles frais rendent les paiements de faible valeur économiques. L'intégration MobilePay–Vipps permet désormais le P2P transfrontalier entre Finlandais travaillant dans les pays voisins, ajoutant une impulsion supplémentaire.

Les paiements d'entreprise à entreprise sont à un point de basculement numérique : ISO 20022 permet le traitement direct, les remises détaillées et les prévisions de flux de trésorerie basées sur l'IA. Les premiers adoptants réduisent le temps de rapprochement de 70 %, libérant le personnel de trésorerie pour des tâches analytiques. Les virements bénéficient des transferts quasi en temps réel de SEPA, mais le Projet Icebreaker de la BCE met l'accent sur des corridors CBDC multi-devises encore plus rapides, qui pourraient transformer davantage les versements transfrontaliers de salaires et de fournisseurs. Dans l'ensemble, la diversification des types de transactions crée un mix de revenus plus riche pour les prestataires de services de paiement sur le marché des paiements en Finlande.

Par secteur d'utilisation final : la numérisation du divertissement stimule la croissance

Le commerce de détail détient 11,32 % de la part de marché des paiements en Finlande en 2025 car les terminaux de carte omniprésents et les applications de fidélité font du paiement sans espèces la norme dans l'alimentation, l'habillement et le carburant. Cependant, le divertissement et le contenu numérique est le segment clairement surperformant, prévu pour croître à un TCAC de 12,74 % jusqu'en 2031. Les abonnements de streaming, les achats en jeu et la billetterie d'e-sport favorisent des paiements récurrents et à faible friction qui conviennent aux portefeuilles et aux mandats de prélèvement automatique. Les identifiants tokenisés et les contrôles parentaux rendent ces rails attractifs pour les jeunes générations.

Les paiements dans les secteurs de la santé et du secteur public se numérisent lentement à mesure que les plateformes d'ordonnances électroniques et les services électroniques municipaux intègrent l'identité mobile et les boutons de paiement instantané. L'hôtellerie et les voyages, dont le trafic se redresse encore, introduisent des parcours clients sans contact de l'enregistrement au minibar. La fabrication et la logistique adoptent l'A2A d'entreprise pour raccourcir les cycles de règlement de la chaîne d'approvisionnement. Les développements spécifiques aux secteurs signalent que le marché des paiements en Finlande continue de se développer au-delà des volumes de détail de base en intégrant les paiements plus profondément dans les parcours clients numériques.

Analyse géographique

Le marché des paiements en Finlande est ancré dans la zone métropolitaine d'Helsinki, où les start-ups fintech cohabitent avec les grandes banques et où la couverture 5G approche les 100 %. Le vivier de talents de la ville et les initiatives sandbox telles que le Hub d'innovation de la Banque de Finlande accélèrent les tests de prototypes. Les districts ruraux accusent un retard dans la pénétration des paiements numériques ; l'utilisation des espèces reste supérieure à 25 % dans certaines municipalités de l'est, ce qui attire l'attention des politiques sur l'accès au haut débit et l'inclusion financière.

Les facteurs régionaux nordiques stimulent les volumes transfrontaliers. Les Finlandais en vacances en Suède s'attendent à utiliser le même portefeuille mobile pour payer les transports en commun, ce que la fusion MobilePay-Vipps prend désormais en charge. Bien que le projet pan-nordique P27 ait été abandonné, l'approche bilatérale montre des succès, et les régulateurs régionaux observent le modèle pour une réplication plus large au sein de l'UE. Les commerçants finlandais vendant à leurs voisins bénéficient de coûts d'acquisition plus faibles et de remboursements simplifiés grâce aux coffres-forts de jetons partagés entre les trois pays participants.

À l'échelle européenne, PSD3 et le règlement sur les paiements instantanés obligent toutes les banques de la zone euro à effectuer des transferts en 10 secondes au même prix que les virements SEPA standard. Les institutions finlandaises sont comparativement avancées, mais les coûts de conformité augmentent néanmoins à mesure que les obligations en matière de données ouvertes s'étendent. La préparation de l'euro numérique par la BCE place la Finlande dans la première vague pilote, donnant aux prestataires de services de paiement locaux un avantage de connaissance en tant que premier entrant pour les futures constructions de portefeuilles pan-européens. Cumulativement, la géographie agit moins comme une barrière et davantage comme un différenciateur concurrentiel basé sur la maturité des infrastructures.

Paysage concurrentiel

La concentration du marché est modérée. OP Financial Group, Nordea et Danske Bank ont traité environ 60 % des paiements en 2024, soutenus par des bases de clientèle de détail bien établies et des contrats d'acquisition marchande pluriannuels. Chaque banque investit massivement dans les places de marché API : le portail de Nordea enregistre plus de 50 millions d'appels API mensuels, permettant à des tiers de superposer des services tout en maintenant les comptes « fidèles ».

Les fintechs exploitent les mandats de banque ouverte pour sélectionner des niches rentables. Trustly, Enfuce et Paytrail proposent en marque blanche le paiement A2A, réduisant les coûts pour les PME. Tietoevry Banking a capturé les flux des micro-commerçants avec le Tap-on-Phone, contournant les fournisseurs de matériel. Les grands acteurs établis répondent par des alliances : Nordea et OP ont formé une coentreprise pour les paiements basés sur le numéro de téléphone et l'automatisation des factures électroniques, obtenant l'approbation réglementaire en février 2025.

Les investissements en intelligence artificielle distinguent les leaders des retardataires. Les données de l'enquête EY montrent que 40 % des banques nordiques déploient l'apprentissage automatique pour des cas d'usage liés à la fraude et aux informations clients. Les petits prestataires de services de paiement font face à des lacunes de capacités, s'associant souvent à des entreprises de technologie réglementaire natives du cloud pour des modules de conformité. Dans l'ensemble, la dynamique concurrentielle s'éloigne de la pure échelle pour se diriger vers la gestion des risques basée sur les données et les capacités de paiements intégrés au sein du marché des paiements en Finlande.

Leaders du secteur des paiements en Finlande

2Checkout (Verifone)

OP Financial Group

S-Pankki Oyj

Nordea Bank Abp

Danske Bank A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La décision de la BCE (UE) 2025/222 est entrée en vigueur, ouvrant les systèmes de paiement de l'Eurosystème aux prestataires de services de paiement non bancaires et réduisant l'écart concurrentiel entre les fintechs et les banques établies.

- Avril 2025 : Nordea Bank a affiché une croissance de 7 % des dépôts privés, soutenue par son acquisition de la branche de prêts norvégienne de Danske Bank, renforçant la solidité du capital pour le déploiement futur de technologies de paiement.

- Décembre 2024 : La BCE a publié son deuxième rapport d'avancement sur l'euro numérique, détaillant les révisions du règlement et les fournisseurs de composants présélectionnés, offrant aux prestataires de services de paiement finlandais un aperçu des prochaines étapes d'intégration des CBDC.

- Juin 2024 : L'Autorité finlandaise de la concurrence et de la protection des consommateurs a ouvert une enquête sur Klarna concernant des plaintes de facturation, illustrant le renforcement de la surveillance régionale sur les fournisseurs de BNPL.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements en Finlande comme l'ensemble des transactions nationales ou transfrontalières, qu'elles soient effectuées par des consommateurs ou des entreprises, qui sont compensées électroniquement via les réseaux de cartes, les rails instantanés Siirto, les portefeuilles numériques ou les interfaces de paiement en ligne liées aux banques, que l'achat soit initié à un terminal de point de vente, dans une application ou sur une page web. Selon Mordor Intelligence, les espèces ne sont comptabilisées que lorsqu'elles financent des commandes en livraison contre remboursement ou des retraits aux distributeurs automatiques déjà enregistrés par les banques.

Exclusion du périmètre : les transferts en crypto-monnaies purs, les flux de trésorerie interbancaires et le règlement des titres sont hors périmètre.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Carte (débit, crédit, prépayée)

- Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash)

- Espèces

- Autres PDV (cartes-cadeaux, QR, objets connectés)

- En ligne

- Carte (carte absente)

- Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal)

- Autres paiements en ligne (paiement à la livraison, BNPL, virement bancaire)

- Point de vente

- Par canal d'interaction

- Point de vente

- Commerce électronique/Commerce mobile

- Par type de transaction

- Personne à personne (P2P)

- Consommateur vers entreprise (C2B)

- Entreprise vers entreprise (B2B)

- Virements et transactions transfrontalières

- Par secteur d'utilisation final

- Commerce de détail

- Divertissement et contenu numérique

- Santé

- Hôtellerie et voyages

- Gouvernement et services publics

- Autres secteurs d'utilisation final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de réseaux de cartes, des banques acquéreuses, des fondateurs de portefeuilles numériques et des superviseurs de banques centrales à Helsinki, Tampere et Oulu. Ces entretiens ont permis de clarifier les frais cachés, l'utilisation des portefeuilles numériques en zones rurales et les calendriers ISO 20022, nous permettant d'affiner les hypothèses que les statistiques brutes ne permettaient pas d'aborder.

Recherche documentaire

Notre équipe a collecté des données publiques auprès de la Banque de Finlande, de Finance Finland, d'Eurostat, de l'entrepôt de données de la Banque centrale européenne et des notes parlementaires sur le règlement européen sur les paiements instantanés, qui ont servi d'ancrage pour les valeurs des transactions et les plafonds d'interchange. Les dépôts de documents d'entreprises, les communications de commerçants et les actualités archivées dans Dow Jones Factiva ont permis d'aligner les montants moyens des transactions, tandis que D&B Hoovers a fourni des instantanés des revenus des émetteurs. Les résumés de brevets de Questel ont signalé les outils d'authentification à venir, et les publications spécialisées d'Ecommerce Europe ont retracé l'adoption des portefeuilles numériques. Les sources citées illustrent l'étendue de la couverture ; de nombreuses autres sources ont été examinées à des fins de recoupement.

Le second balayage a mis en relation l'adoption des smartphones, les plafonds sans contact, les recettes touristiques et la densité des cartes, nous fournissant des indicateurs actualisés que les ensembles de données documentaires négligent souvent, mais que les acheteurs exigent. Ces liens ont constitué l'ossature des affinements ultérieurs du modèle.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante qui superpose les séries de transactions de la Banque de Finlande aux perspectives démographiques et de PIB, puis déduit les fuites de dépenses vers l'extérieur. Des vérifications ascendantes sélectives, des volumes d'acquéreurs échantillonnés, des comptages vérifiés d'utilisateurs de portefeuilles numériques et des prix de vente moyens observés testent les totaux avant réconciliation. La pénétration des smartphones, les ventes de commerce électronique, la part des paiements sans contact, l'adoption des paiements en temps réel, les plafonds d'interchange et la croissance des touristes entrants alimentent une régression multivariée, tandis que l'analyse de scénarios amortit les chocs politiques ou macroéconomiques. Les lacunes sont comblées par des ratios régionaux validés lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indicateurs macroéconomiques, suivis d'une révision par les pairs en deux étapes. Notre équipe actualise le modèle annuellement et publie des mises à jour intermédiaires lorsque des plafonds de frais, des fusions de portefeuilles numériques ou des fluctuations économiques surviennent, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur le marché des paiements en Finlande inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des traitements de devises et des cadences d'actualisation contrastés. Certaines incluent les espèces en circulation ou les envois de fonds sortants, d'autres ignorent les volumes de compte à compte, et quelques-unes figent les taux de change de 2023. Nous réexaminons chaque facteur chaque année et actualisons les moyennes journalières, offrant aux acheteurs une référence stable mais actuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,75 Md USD (2025) | Mordor Intelligence | - |

| 76 Md USD (2024) | Regional Consultancy A | Comptabilise deux fois les points de vente et les envois de fonds, omet les flux B2B en ligne |

| 30,12 Md USD (2024) | Global Consultancy B | Périmètre consommateurs uniquement, taux de change statique, exclut les rails instantanés |

Ensemble, le périmètre rigoureux, la cadence de données actualisée et la validation à double couche utilisés par les analystes de Mordor offrent aux décideurs un chiffre transparent sur lequel ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des paiements en Finlande entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 8,62 %, passant de 35,57 milliards USD en 2026 à 53,79 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide en Finlande ?

Les paiements par portefeuille numérique et A2A dans les canaux en ligne sont en voie d'atteindre un TCAC de 13,02 % jusqu'en 2031, dépassant la croissance des cartes.

Quelle est l'importance de l'interopérabilité des portefeuilles nordiques pour les commerçants finlandais ?

La fusion MobilePay–Vipps donne accès à 27 millions d'utilisateurs régionaux et peut réduire les coûts de traitement transfrontalier jusqu'à 20 %.

Quelle part des transactions utilise encore les espèces en Finlande ?

L'utilisation des espèces a fortement diminué mais reste plus élevée dans les zones rurales, représentant en moyenne 25 à 30 % des paiements dans certaines régions.

Pourquoi la norme ISO 20022 est-elle importante pour les entreprises finlandaises ?

Le nouveau standard de messagerie intègre des données de remise enrichies permettant le rapprochement automatisé et des prévisions de flux de trésorerie plus rapides pour les payeurs d'entreprise.

Quel secteur vertical est prévu pour connaître la croissance la plus rapide en volume de paiements ?

Le divertissement et le contenu numérique devraient progresser à un TCAC de 12,74 % à mesure que les paiements d'abonnement et en jeu se répandent.

Dernière mise à jour de la page le: