Taille et part du marché de l'acide nitrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

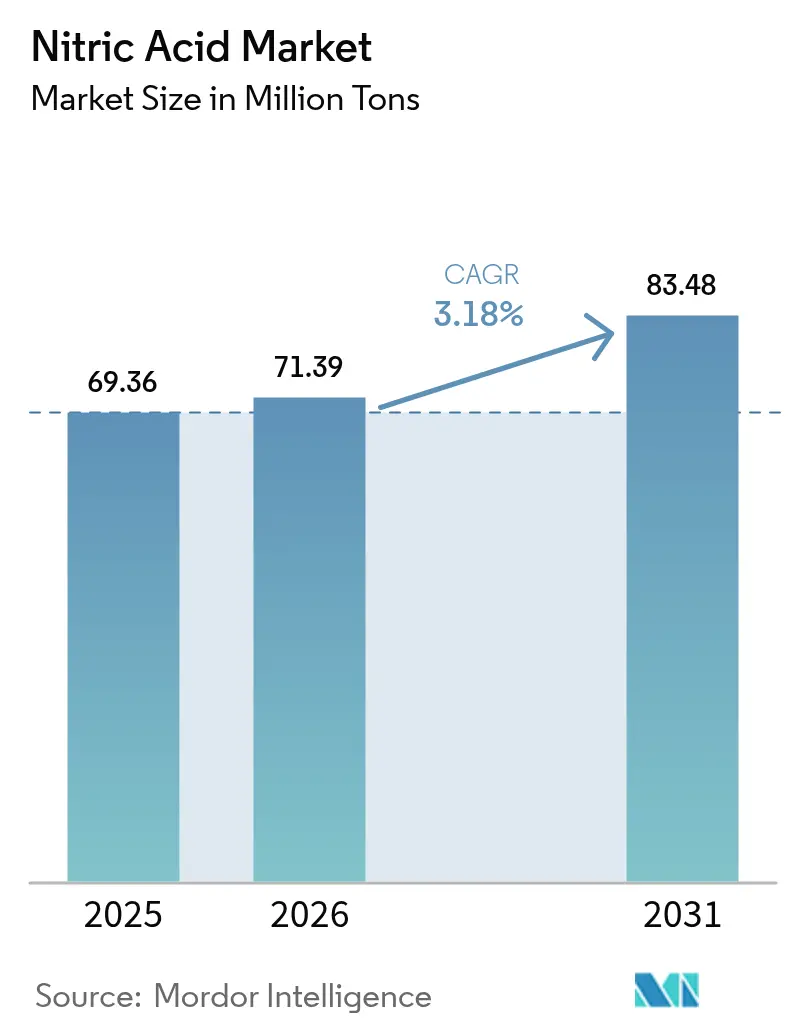

| Volume du Marché (2026) | 71.39 Millions de tonnes |

| Volume du Marché (2031) | 83.48 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide nitrique par Mordor Intelligence

La taille du marché de l'acide nitrique devrait passer de 69,36 millions de tonnes en 2025 à 71,39 millions de tonnes en 2026, pour atteindre 83,48 millions de tonnes d'ici 2031, avec un CAGR de 3,18 % sur la période 2026-2031. L'acide faible de qualité engrais continuera d'ancrer la demande en volume, tandis que les grades concentrés gagnent régulièrement des parts de marché à mesure que les applications dans le polyamide 6,6 et les explosifs se développent. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Europe accélère un glissement vers le nitrate de calcium ammoniacal à faible teneur en carbone produit localement, tandis que les mineurs d'Asie-Pacifique stimulent des besoins supplémentaires en nitrate d'ammonium technique. La volatilité des prix du gaz naturel constitue le principal risque de coût. Les capitaux stratégiques s'orientent donc soit vers des régions à faible coût de matières premières, soit vers des projets décarbonés qui monétisent les primes bas-carbone dans le cadre de politiques similaires au MACF.

Principaux enseignements du rapport

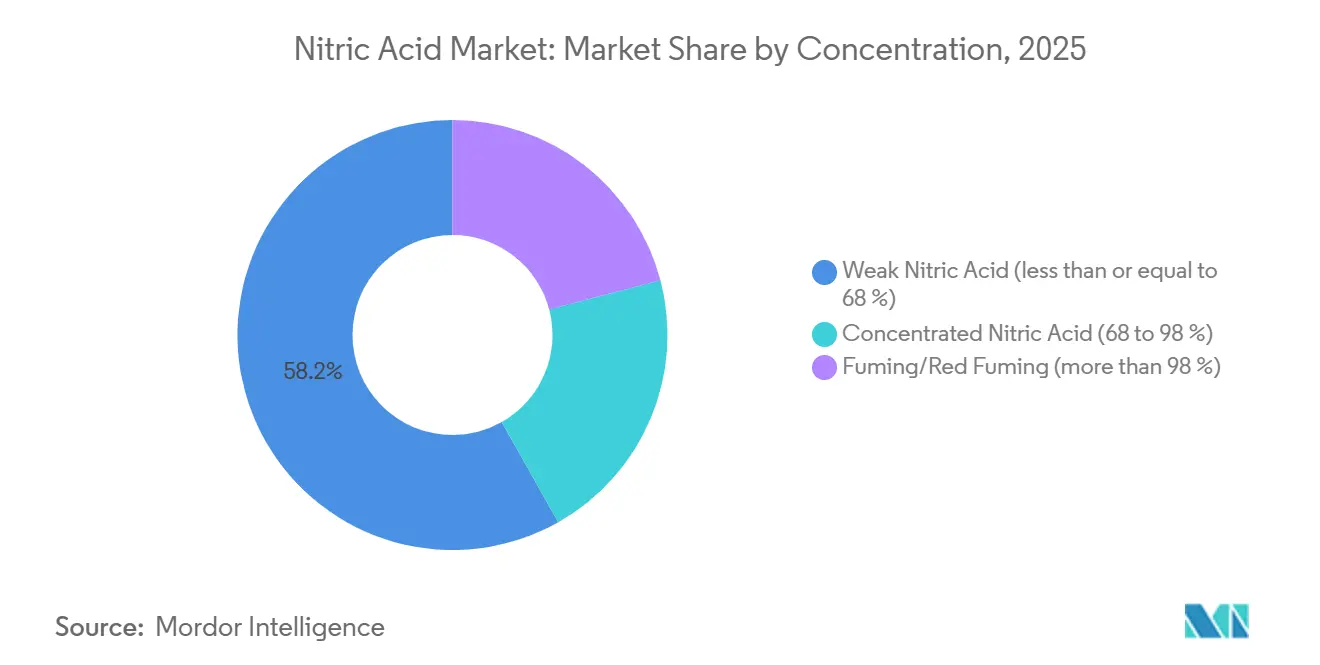

- Par concentration, l'acide nitrique faible a capté 58,18 % de la part de marché de l'acide nitrique en 2025 ; l'acide nitrique concentré devrait progresser à un CAGR de 3,64 % jusqu'en 2031.

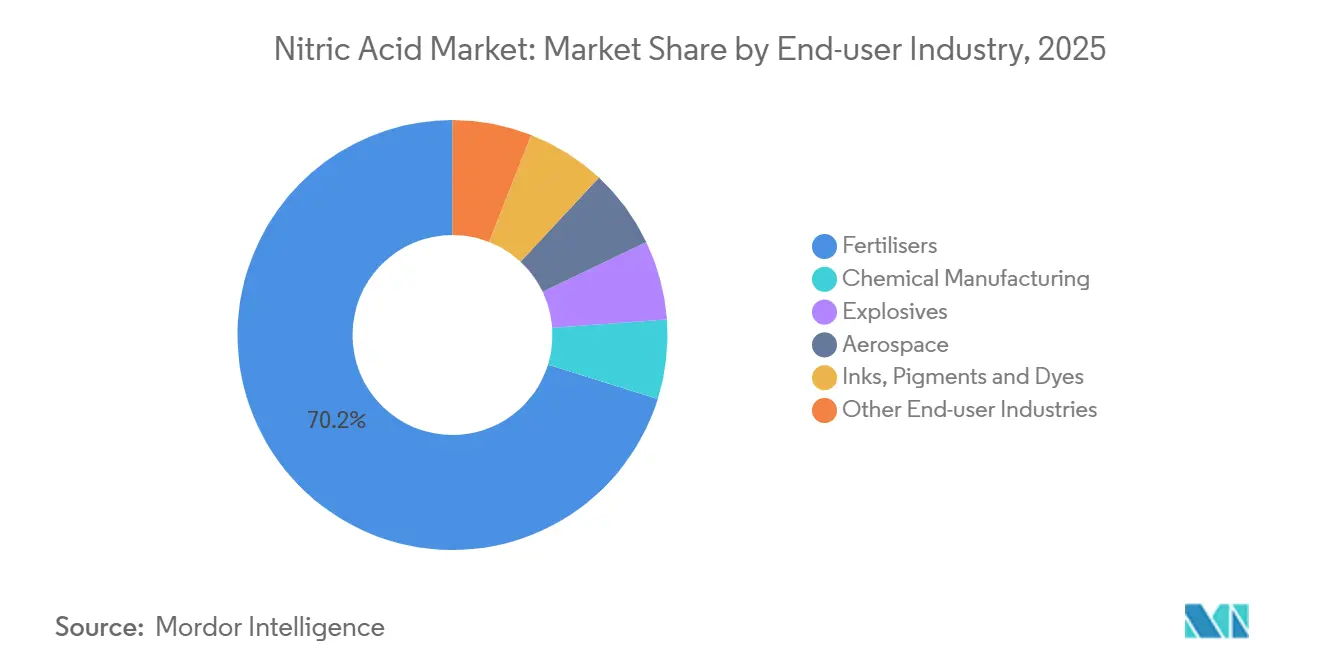

- Par industrie utilisatrice finale, les engrais ont dominé avec une part de revenus de 70,18 % en 2025, tandis que les explosifs ont enregistré la plus forte croissance avec un CAGR de 3,97 % jusqu'en 2031.

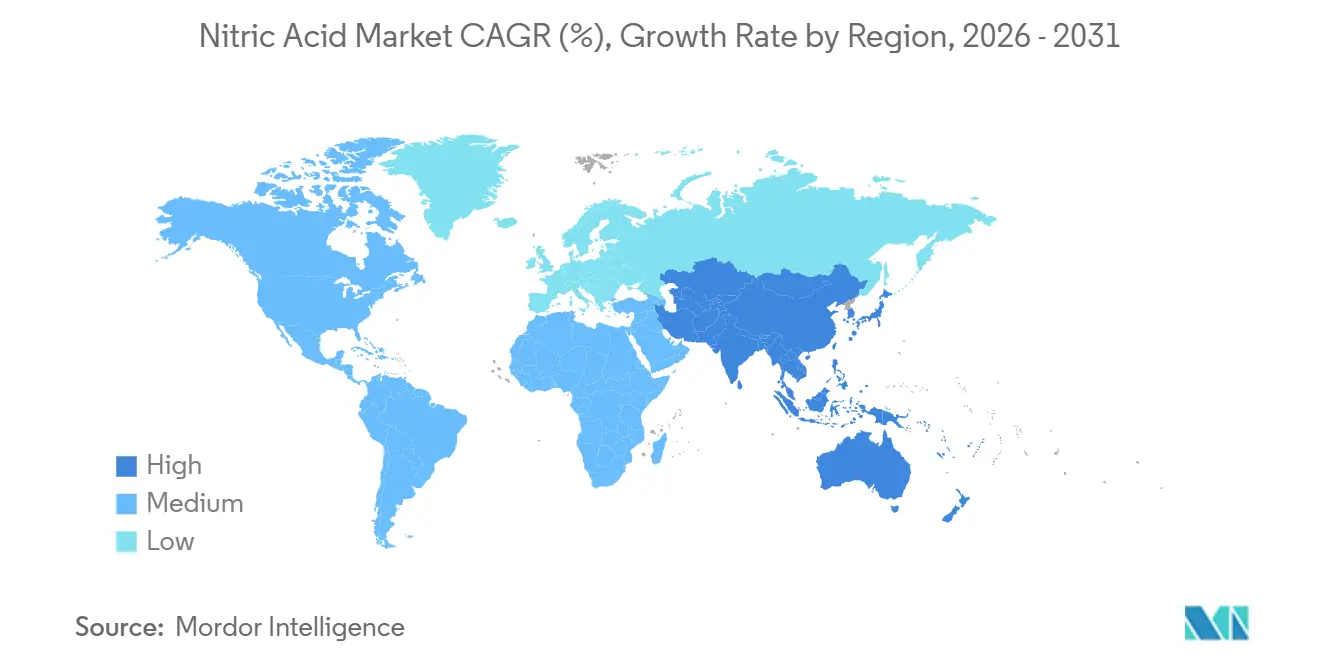

- Par géographie, l'Asie-Pacifique représentait 59,01 % de la taille du marché de l'acide nitrique en 2025 et progresse à un CAGR de 3,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide nitrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'engrais à base de nitrate d'ammonium à faible teneur en carbone en Europe | +0.6% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante du polyamide 6,6 pour les obligations d'allègement automobile | +0.4% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Extensions de capacité dans les installations d'acide adipique à charge recyclée | +0.3% | Cœur Asie-Pacifique, émergent en Europe | Long terme (≥ 4 ans) |

| Demande croissante de la fabrication d'explosifs | +0.5% | Asie-Pacifique (Inde, Indonésie, Australie), Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les unités d'acide nitrique faible sur site dans les clusters pharmaceutiques indiens | +0.2% | Inde, avec un intérêt pilote au Bangladesh et au Viêt Nam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'engrais à base de nitrate d'ammonium à faible teneur en carbone en Europe

En 2023, le MACF a lancé des rapports transitoires, ouvrant la voie à des prélèvements sur les émissions incorporées dans les engrais à partir de 2026. Cette mesure incite les acheteurs européens à se tourner vers un nitrate de calcium ammoniacal à faible teneur en carbone produit localement, qui bénéficie d'une prime de prix[1]Commission européenne, « Mécanisme d'ajustement carbone aux frontières », europa.eu. Illustrant ce changement, ATOME Energy, avec le soutien d'un accord d'enlèvement de Yara, pilote un projet de nitrate de calcium ammoniacal vert au Paraguay, visant une production annuelle significative. Parallèlement, la révision 2026 de la directive Nitrates de l'UE resserre les limites sur l'azote d'origine organique. Cette évolution devrait indirectement stimuler la demande de nitrates minéraux, reconnus pour leur libération précise de nutriments. Selon l'IFA, la capacité mondiale en ammoniaque devrait augmenter significativement d'ici 2029. Notamment, l'ammoniaque vert devrait représenter un faible pourcentage de cette capacité, le positionnant comme une matière première de niche mais stratégique pour l'acide nitrique bas-carbone. En réponse, les producteurs européens intègrent de plus en plus l'ammoniaque vert, dans le but de préserver leurs marges et de s'implanter dans des niches de marché premium.

Adoption croissante du polyamide 6,6 pour les obligations d'allègement automobile

Les réglementations CAFE américaines et Euro 7 de l'UE poussent à la réduction de masse, entraînant une forte utilisation du polyamide 6,6 pour les composants sous capot et les modules de batteries. L'acide adipique, produit par oxydation nitrique du cyclohexanol/one, répond à l'essentiel de la demande en nylon 6,6. L'arrêt en 2024 de l'unité d'acide adipique de BASF à Ludwigshafen a tendu l'approvisionnement européen, conduisant l'usine d'Invista à Victoria, au Texas, à augmenter ses prélèvements d'acide nitrique. De nouvelles méthodes de recyclage chimique utilisent l'acide nitrique pour dépolymériser le nylon 6,6, offrant une opportunité de croissance supplémentaire. La tendance est encore renforcée par les groupes motopropulseurs électrifiés, Tesla ayant opté pour des boîtiers en PA 6,6 renforcé de fibres de verre pour ses batteries structurelles[2]Tesla Inc., « Mise à jour de la technologie des batteries », tesla.com.

Extensions de capacité dans les installations d'acide adipique à charge recyclée

Le règlement de l'UE sur l'écoconception pour des produits durables fixe des seuils minimaux de contenu recyclé, stimulant les investissements dans les usines de dépolymérisation du nylon 6,6 par hydrolyse à l'acide nitrique. Le 14e plan quinquennal de la Chine vise 20 % de contenu recyclé dans les plastiques techniques d'ici 2025, positionnant la région Asie-Pacifique en tête de la production d'acide adipique chimiquement recyclé. Une usine de recyclage de capacité significative nécessiterait une quantité notable d'acide nitrique annuellement, impactant considérablement les équilibres régionaux. DNV souligne que seule une part limitée de la capacité annoncée en ammoniaque propre d'ici 2030 est destinée aux engrais, suggérant une possible pénurie de matières premières pour les nouvelles unités d'acide nitrique en l'absence de contrats à long terme.

Demande croissante de la fabrication d'explosifs

D'ici l'exercice 2026-27, l'Inde prévoit d'augmenter significativement sa capacité en nitrate d'ammonium technique. Cette expansion nécessitera un approvisionnement supplémentaire en acide nitrique concentré. Le complexe de gazéification de BCGCL en Odisha devrait contribuer substantiellement à la production annuelle de nitrate d'ammonium technique, avec une ligne de production d'acide nitrique intégrée. Alors que l'Indonésie capitalise sur son essor du nickel et que l'Afrique lorgne ses projets aurifères et platinifères, la demande est manifeste ; Orica a noté une hausse des volumes en Asie-Pacifique pour l'exercice 2024, portée par les besoins miniers. Conformément aux normes de pureté ISO 13763, le secteur est ancré sur l'acide de haute qualité, rendant les substitutions moins viables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel comprimant les marges ammoniaque-acide nitrique | -0.4% | Europe, Amérique du Nord, avec un impact modéré en Asie du Sud | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en catalyseur au ruthénium pour les systèmes d'abattement du N₂O | -0.2% | Mondial, aigu en Europe en raison des obligations du SEQE-UE | Moyen terme (2-4 ans) |

| Émergence de voies électro-nitrate contournant l'acide nitrique conventionnel | -0.1% | Projets pilotes en Amérique du Nord et en Europe, recherche et développement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel comprimant les marges ammoniaque-acide nitrique

La synthèse de l'ammoniaque consomme des quantités significatives de gaz par tonne, les matières premières représentant la majorité des coûts variables. Au quatrième trimestre 2024, les usines européennes ont fonctionné à des taux d'utilisation réduits, avec des prix du gaz nettement supérieurs à ceux des États-Unis, comprimant les marges. CF Industries a couvert une partie de son gaz 2025, sécurisant des marges brutes plus élevées dans son usine de Donaldsonville par rapport à des marges bien inférieures en Europe. Dans un contexte de marchés gaziers instables, les régions confrontées à des coûts élevés pourraient soit réduire leurs capacités, soit se tourner vers l'importation d'ammoniaque bleu/vert pour éviter des spreads négatifs.

Risque d'approvisionnement en catalyseur au ruthénium pour les systèmes d'abattement du N₂O

Dans le cadre de la phase IV du SEQE-UE, les usines d'acide nitrique doivent réduire leurs émissions de N₂O en dessous d'un seuil spécifique par tonne d'acide, ce qui entraîne l'installation d'unités de destruction tertiaire. Les catalyseurs à base de ruthénium offrent un rendement élevé mais dépendent d'un métal dont l'approvisionnement annuel est limité, principalement issu d'Afrique du Sud et de Russie. Le remplacement des catalyseurs tous les 18 à 24 mois alourdit les coûts opérationnels, et une perturbation géopolitique pourrait bloquer la conformité, exposant les usines à des achats de quotas à des coûts élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par concentration : l'acide faible ancre les volumes, les grades concentrés s'accélèrent

En 2025, l'acide nitrique faible représentait 58,18 % du marché de l'acide nitrique, les complexes d'engrais intégrés privilégiant une concentration de 50 à 60 % pour une neutralisation contrôlée. Parallèlement, les grades concentrés, allant de 68 % à 98 %, devraient dépasser l'ensemble du marché de l'acide nitrique, avec un CAGR de 3,64 %. Cette progression est portée par les besoins en acide adipique, en nitrate d'ammonium technique et en voies de recyclage, qui privilégient tous une pureté plus élevée et une teneur en eau réduite.

La hausse de la demande en acide concentré est alimentée par l'allègement automobile, les obligations de recyclage chimique du nylon 66 et les normes de qualité strictes pour les explosifs. Avec les expansions de nitrate d'ammonium technique en Inde et les opérations d'Invista aux États-Unis pour l'acide adipique, les efforts combinés laissent présager une forte demande. Si l'acide nitrique fumant s'est taillé une niche — principalement dans les propergols hypergoliques et la gravure humide des semi-conducteurs — il est prêt pour une adoption plus large. Cette potentielle montée en puissance dépend de la mise à l'échelle commerciale du monopropergol AF-M315E de la NASA pour les flottes de satellites.

Par industrie utilisatrice finale : les engrais dominent, les explosifs prennent de l'avance

En 2025, les engrais dominaient le marché de l'acide nitrique avec une part de 70,18 %, portés par les rôles essentiels du nitrate d'ammonium et du nitrate d'ammonium-urée dans la culture des céréales et des oléagineux. Pendant ce temps, les explosifs, qui détiennent actuellement une faible part de marché, constituent le segment à la croissance la plus rapide du secteur avec un CAGR de 3,97 %, alimenté par la demande des mines de charbon, de nickel et de métaux précieux en Asie-Pacifique et en Afrique.

La fabrication chimique, englobant des produits tels que l'acide adipique, le TDI et le nitrobenzène, connaît une dichotomie : si les fermetures d'usines d'acide adipique en Europe ont réduit la consommation régionale, la région Asie-Pacifique accroît sa capacité de production à coût avantageux. Le secteur aérospatial et la production de pigments, bien que représentant une part plus faible du marché, commandent des prix premium ; par exemple, l'acide nitrique rouge fumant inhibé se négocie à des prix nettement supérieurs à ceux de l'acide pour engrais.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'acide nitrique avec 59,01 % du volume en 2025 et devrait progresser à un CAGR de 3,81 % jusqu'en 2031. Cette croissance est soutenue par les initiatives en matière d'ammoniaque vert en Chine et par l'essor des capacités en explosifs en Inde. Une réduction de la TPS en Inde en septembre 2025 a entraîné une baisse significative des prix à l'exportation, renforçant la compétitivité en Asie du Sud. Par ailleurs, l'usine de Yeosu en Corée du Sud offre des options flexibles aux producteurs chimiques d'Asie du Nord-Est.

L'Europe est aux prises avec des prix du gaz élevés et des défis de conformité carbone. Si l'initiative MACF redirige les importations de Russie et de Biélorussie vers des alternatives domestiques bas-carbone, les marges bénéficiaires restent serrées, entraînant une sous-utilisation des capacités. Yara a dévoilé un projet d'ammoniaque vert à Sluiskil, visant un lancement en 2028 pour atténuer les risques liés aux matières premières et capitaliser sur les incitations à la décarbonation.

L'Amérique du Nord tire profit de ses avantages en matière de matières premières. L'installation de CF Industries à Donaldsonville a produit de l'ammoniaque au cours des trois premiers trimestres de 2024, affichant des marges bénéficiaires parmi les meilleures du secteur. Parallèlement, les initiatives de captage et stockage du carbone pour l'ammoniaque bleu sont en passe de fournir des matières premières d'acide nitrique bas-carbone pour les marchés soumis au MACF. Le Moyen-Orient s'impose comme un centre d'exportation clé, avec NEOM et Qatar Ammonia 7 visant des inaugurations en 2026. En Amérique du Sud, la demande est en hausse ; le Brésil a établi un record d'importations d'engrais en 2024. Cette progression a incité ATOME à viser un lancement en 2027 pour son projet de nitrate de calcium ammoniacal vert au Paraguay.

Paysage concurrentiel

Le marché mondial de l'acide nitrique reste modérément fragmenté. Des start-ups pilotent des voies électro-nitrate à pression ambiante qui pourraient concurrencer l'acide conventionnel dans des niches spécialisées d'ici 5 à 7 ans. Des challengers régionaux exploitent des avantages de coût ou de proximité : LSB Industries tire parti du gaz américain bon marché pour l'acide de qualité explosifs, la nouvelle unité de Yeosu de Hanwha équilibre les déficits en Asie du Nord-Est, et ENAEX exploite la ceinture cuivrière du Chili. Les normes de pureté ISO 13763 renforcent la position des acteurs établis dotés de systèmes d'assurance qualité éprouvés, freinant l'entrée des producteurs de bas de gamme.

Leaders du secteur de l'acide nitrique

Yara

CF Industries Holdings, Inc.

OCI Global

BASF

EuroChem Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Gujarat Narmada Valley Fertilizers & Chemicals Ltd a attribué à thyssenkrupp Udhe India un contrat pour une usine d'acide nitrique faible de 600 MTPD, augmentant la capacité de l'entreprise de 57 % et soutenant les initiatives nationales Make in India.

- Novembre 2024 : UBE Corporation a annoncé une extension de la capacité en acide nitrique de haute pureté dans son usine chimique d'Ube pour répondre à la demande des semi-conducteurs et des polymères spéciaux.

Périmètre du rapport mondial sur le marché de l'acide nitrique

L'acide nitrique est un acide minéral incolore et hautement corrosif de formule chimique HNO3. Il peut être produit par un procédé en deux étapes, comprenant l'oxydation de l'ammoniaque et l'absorption des oxydes d'azote produits. L'acide nitrique trouve ses principales applications dans l'industrie des engrais.

Le marché de l'acide nitrique est segmenté par concentration, par industrie utilisatrice finale et par géographie. Par concentration, le marché est segmenté en acide nitrique faible, acide nitrique concentré et fumant/rouge fumant. Par industrie utilisatrice finale, le marché est segmenté en engrais, fabrication chimique, explosifs, aérospatiale, encres, pigments et colorants, et autres industries (pharmaceutiques et transformation alimentaire). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acide nitrique dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Acide nitrique faible (inférieur ou égal à 68 %) |

| Acide nitrique concentré (68 à 98 %) |

| Fumant/rouge fumant (supérieur à 98 %) |

| Engrais |

| Fabrication chimique |

| Explosifs |

| Aérospatiale |

| Encres, pigments et colorants |

| Autres industries utilisatrices finales (pharmaceutiques et transformation alimentaire) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Viêt Nam | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par concentration | Acide nitrique faible (inférieur ou égal à 68 %) | |

| Acide nitrique concentré (68 à 98 %) | ||

| Fumant/rouge fumant (supérieur à 98 %) | ||

| Par industrie utilisatrice finale | Engrais | |

| Fabrication chimique | ||

| Explosifs | ||

| Aérospatiale | ||

| Encres, pigments et colorants | ||

| Autres industries utilisatrices finales (pharmaceutiques et transformation alimentaire) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Viêt Nam | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée en acide nitrique d'ici 2031 ?

Le volume devrait atteindre 83,48 millions de tonnes, contre 71,39 millions de tonnes en 2026, enregistrant un CAGR de 3,18 % sur la période.

Quelle région contribuera la plus grande part des nouvelles capacités en acide nitrique au cours des cinq prochaines années ?

L'Asie-Pacifique, portée par les constructions d'ammoniaque vert en Chine, les projets de nitrate d'ammonium technique en Inde et l'expansion de Yeosu en Corée du Sud.

Comment les politiques carbone européennes façonnent-elles les stratégies des producteurs ?

Le MACF et les pénalités du SEQE-UE pour les émissions incorporées orientent les producteurs vers des matières premières d'ammoniaque vert ou bleu et incitent aux investissements dans l'abattement du N₂O.

Pourquoi l'acide nitrique concentré croît-il plus vite que l'acide faible ?

L'allègement automobile, le recyclage chimique du nylon 66 et les exigences de pureté plus élevées pour les explosifs stimulent une demande plus forte pour les grades de 68 à 98 %.

Dernière mise à jour de la page le: