Taille et Part du Marché du Fret et de la Logistique au Myanmar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

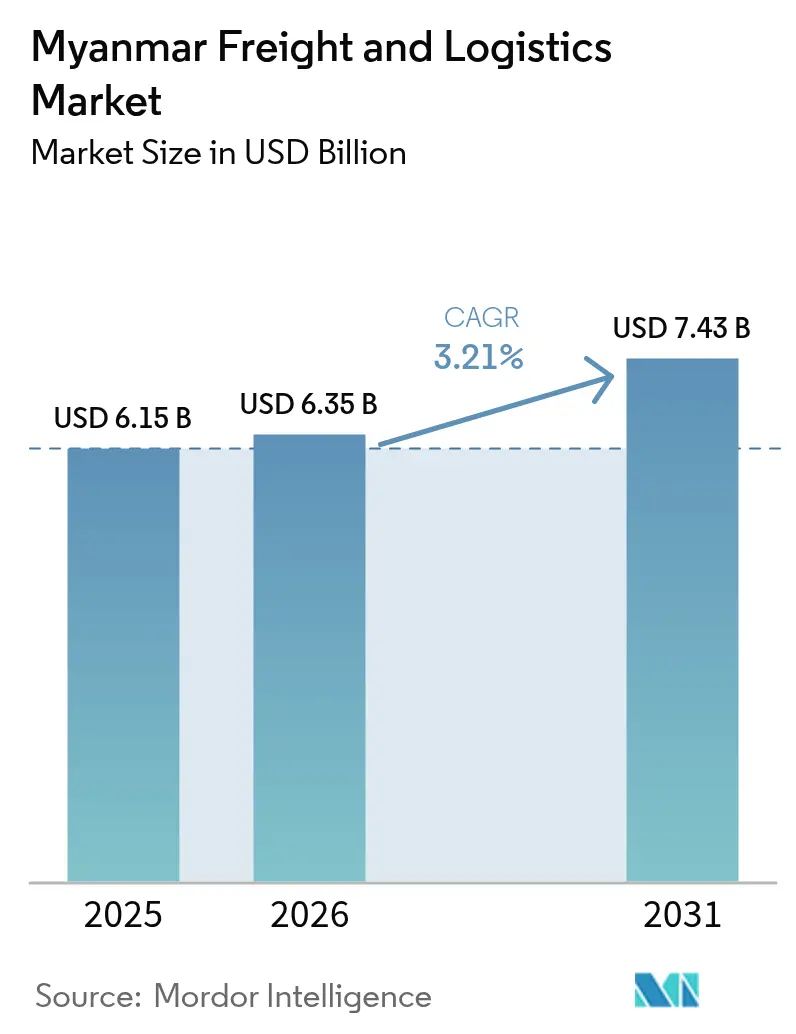

| Taille du marché de l'année de base (2025) | 6.15 Milliards de dollars |

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 7.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Fret et de la Logistique au Myanmar par Mordor Intelligence

La taille du marché du fret et de la logistique au Myanmar devrait croître de 6,15 milliards USD en 2025 à 6,35 milliards USD en 2026 et devrait atteindre 7,43 milliards USD d'ici 2031 à un TCAC de 3,21 % sur la période 2026-2031. Une courbe de croissance mesurée reflète le rôle du Myanmar en tant que principal pont terrestre entre la province chinoise du Yunnan et l'océan Indien, positionnant le marché du fret et de la logistique au Myanmar comme un élément clé au sein du Corridor Économique Chine-Myanmar. Des projets soutenus par la Chine d'une valeur de 5,6 milliards USD ont été annoncés en 2024, notamment le port en eaux profondes de Kyaukphyu évalué à 7,3 milliards USD, signalant une dynamique continue dans les infrastructures multimodales qui élargissent directement la capacité de transport longue distance. La délocalisation industrielle est un autre catalyseur : l'Asie du Sud-Est a capté 89 milliards USD d'investissements directs étrangers dans le secteur manufacturier en 2024, en hausse de 42 % par rapport à 2023, et le Myanmar attire une part croissante grâce aux stratégies « Chine + 1 », qui amplifient les volumes sur les modes routier, maritime et aérien. Le transport de fret représentait 60,74 % des revenus de 2024, tandis que les services de Courrier, Express et Colis (CEP) devraient connaître la croissance la plus rapide avec un TCAC de 4,82 % entre 2025 et 2030, alors que 5,9 millions d'utilisateurs du commerce électronique génèrent 3,80 milliards USD de valeur brute de marchandises. L'instabilité politique, les contrôles des changes et les réseaux de livraison du dernier kilomètre fragmentés tempèrent les perspectives à court terme, mais l'expansion continue des Zones Économiques Spéciales (ZES), la plateforme douanière du Guichet Unique National et les initiatives de numérisation transfrontalière continuent d'ouvrir de nouvelles voies pour le marché du fret et de la logistique au Myanmar[1]« Rapport sur l'Investissement Mondial 2024 », Conférence des Nations Unies sur le Commerce et le Développement, unctad.org.

Principaux Enseignements du Rapport

- Par fonction logistique, le transport de fret a dominé avec 60,15 % de la part du marché du fret et de la logistique au Myanmar en 2025, tandis que les services de courrier, express et colis (CEP) devraient se développer à un TCAC de 4,69 % entre 2026 et 2031.

- Par type de service CEP, le CEP domestique a conservé une part de revenus de 66,58 % en 2025, tandis que les services CEP internationaux devraient croître à un TCAC de 4,88 % entre 2026 et 2031.

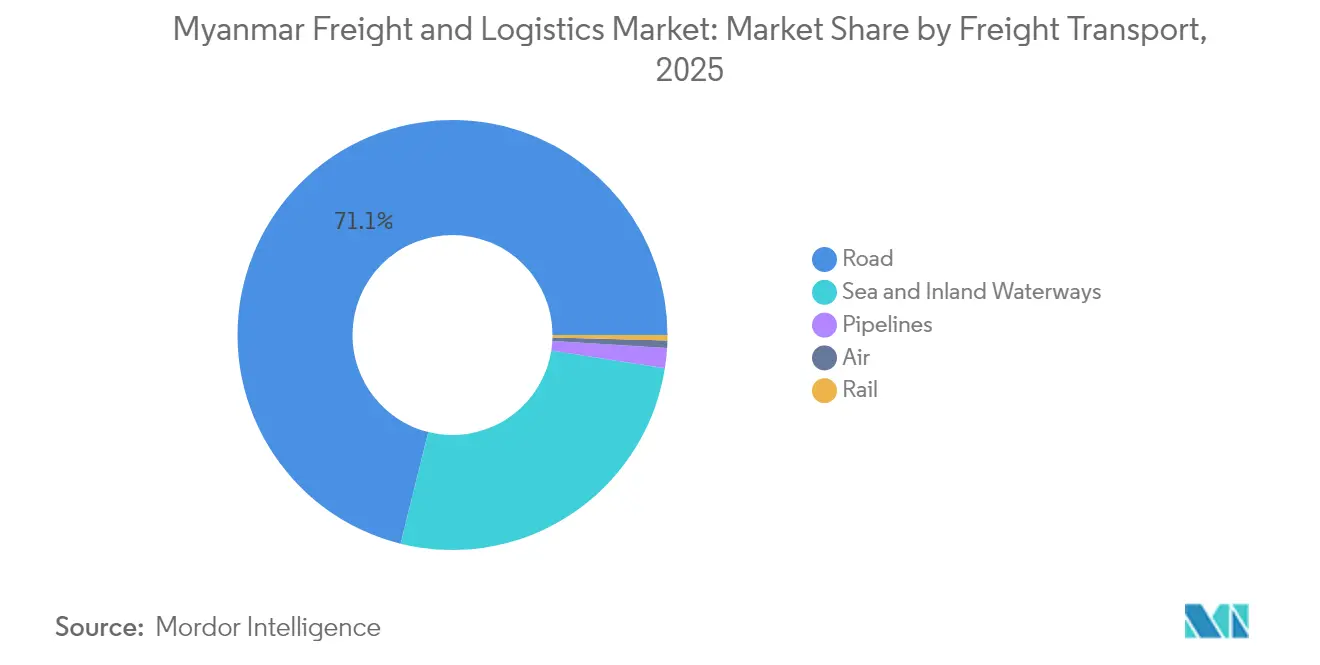

- Par commissionnement de transport, les voies maritimes et les voies navigables intérieures représentaient 79,02 % de la part des revenus en 2025, tandis que le commissionnement de fret aérien devrait enregistrer un TCAC de 3,67 % entre 2026 et 2031.

- Par transport de fret, le transport de fret routier a capté 71,12 % de la part des revenus du segment en 2025, mais le transport de fret aérien devrait afficher le TCAC le plus rapide à 4,12 % entre 2026 et 2031.

- Par type d'entreposage et de stockage, les installations non contrôlées en température détenaient une part de revenus de 91,28 % en 2025, tandis que la capacité contrôlée en température devrait croître à un TCAC de 3,07 % entre 2026 et 2031.

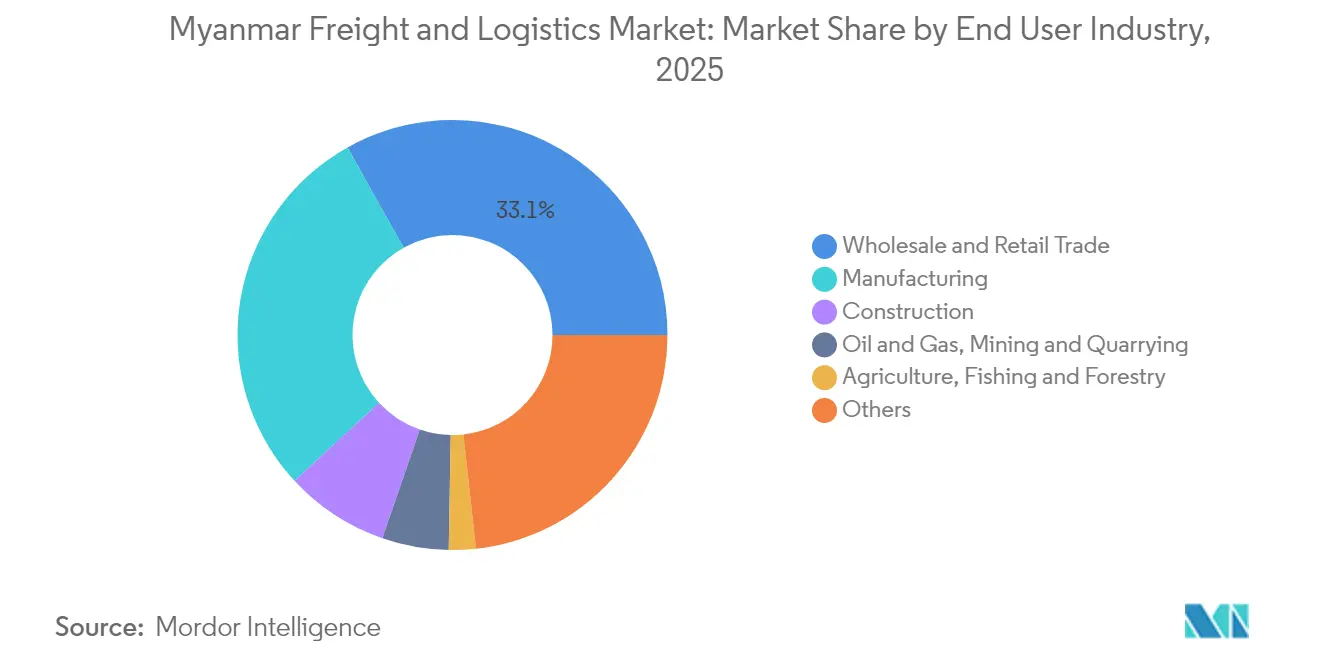

- Par secteur d'utilisateur final, le commerce de gros et de détail a contribué à hauteur de 33,12 % de la taille du marché du fret et de la logistique au Myanmar en 2025, tandis que l'industrie manufacturière devrait progresser à un TCAC de 3,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Fret et de la Logistique au Myanmar

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La délocalisation industrielle régionale vers le Myanmar stimule la croissance du marché | +0.8% | Corridors de Yangon et Mandalay | Moyen terme (2-4 ans) |

| Les infrastructures logistiques et la connectivité du Myanmar se développent rapidement | +1.2% | National ; axe du CMEC | Long terme (≥ 4 ans) |

| Les zones économiques spéciales (ZES) soutenues par le gouvernement stimulent l'investissement et le développement | +0.6% | Thilawa, Kyaukphyu, Dawei | Moyen terme (2-4 ans) |

| Le commerce transfrontalier progresse fortement le long du corridor économique Chine-Myanmar | +0.9% | Frontière nord vers les ports occidentaux | Long terme (≥ 4 ans) |

| La hausse des exportations de produits agricoles périssables stimule la demande de logistique de la chaîne du froid | +0.4% | Ayeyarwady, Bago, Sagaing | Moyen terme (2-4 ans) |

| L'adoption croissante des plateformes numériques de fret parmi les transporteurs routiers PME du Myanmar | +0.3% | Nœuds urbains vers les routes rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Délocalisation Industrielle Régionale vers le Myanmar Stimule la Croissance du Marché

La hausse des coûts de main-d'œuvre dans la Chine côtière et les frictions commerciales géopolitiques poussent les fabricants mondiaux à s'implanter plus profondément en Asie du Sud-Est. La hausse de 42 % des investissements directs étrangers dans le secteur manufacturier régional en 2024 se traduit par des flux de marchandises plus solides pour le marché du fret et de la logistique au Myanmar, alors que les usines délocalisées expédient des machines à l'entrée et des produits finis à la sortie. Les commissionnaires de transport constatent une demande accrue pour le stockage contrôlé en température afin de protéger les composants électroniques et les vêtements qui transitent par Yangon et Mandalay. Cependant, le kilométrage limité des voies express et l'imprévisibilité des politiques contraignent les ajouts de capacité, orientant la plupart des nouvelles usines vers des clusters établis où la connectivité routière et le traitement douanier sont plus fiables[2]« La Polycrise Persistante du Myanmar », Programme des Nations Unies pour le Développement, undp.org.

Les Infrastructures Logistiques et la Connectivité du Myanmar se Développent Rapidement

Les projets phares de corridor sont entrés en phase d'exécution, notamment le port en eaux profondes de Kyaukphyu, conçu pour des navires de 8 000 EVP et un tirant d'eau de 16 mètres, ainsi que l'alignement ferroviaire de 1 700 km Kyaukphyu-Kunming. Le transport de fret routier représente actuellement 71,64 % de la part des revenus en 2024, mais la part du rail devrait augmenter une fois que les chemins de fer Muse-Mandalay et Kyaukphyu relieront les nœuds intérieurs aux ports. L'autoroute trilatérale Inde-Myanmar-Thaïlande, partiellement achevée, a atteint 70 % d'avancement, élargissant les corridors de transport routier ASEAN-Asie du Sud et réduisant les délais de transit porte-à-porte.

Les Zones Économiques Spéciales (ZES) Soutenues par le Gouvernement Stimulent l'Investissement et le Développement

La Loi sur les ZES de 2014 prévoit des exonérations fiscales sur les revenus et des procédures d'octroi de licences simplifiées ; Thilawa est en tête avec des usines opérationnelles, Dawei finalise les plans routiers et portuaires liés à la Thaïlande, et Kyaukphyu avance dans le cadre d'un dispositif financé par la Chine[3]« Zone Économique Spéciale », Direction des Investissements et de l'Administration des Entreprises du Myanmar, dica.gov.mm. Les zones industrielles concentrées raccourcissent les trajets de transport local, réduisent les points de contact douaniers et créent des parcs d'entreposage dédiés, renforçant le marché du fret et de la logistique au Myanmar en permettant des hubs multimodaux intégrés. Une application cohérente reste toutefois essentielle pour garantir que les opérateurs étrangers obtiennent en temps voulu des baux fonciers et le statut d'entrepôt sous douane.

Le Commerce Transfrontalier Progresse Fortement le Long du Corridor Économique Chine-Myanmar

Les 5,6 milliards USD de nouveaux investissements chinois annoncés en 2024 ont renforcé la confiance dans le CMEC en tant qu'alternative privilégiée de Pékin à la route maritime de Malacca. Avec 79,25 % des revenus du commissionnement de transport liés aux mouvements maritimes, un tirant d'eau plus profond à Kyaukphyu ainsi que la dématérialisation douanière via le Guichet Unique National font pencher les volumes vers des solutions maritimes-ferroviaires conteneurisées. Cependant, les points de contrôle des groupes armés ethniques dans les États du nord de Shan et de Kachin imposent des déviations ad hoc et des temps d'immobilisation prolongés, contraignant les commissionnaires à intégrer le courtage frontalier et l'évaluation sécuritaire dans leurs contrats de service.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'intégration sous-développée de la livraison du dernier kilomètre limite l'efficacité des services | -0.4% | Yangon, Mandalay ; arrière-pays ruraux | Court terme (≤ 2 ans) |

| L'instabilité politique et l'incertitude réglementaire créent des défis pour le marché | -0.7% | Frontières et ports à l'échelle nationale | Court terme (≤ 2 ans) |

| L'accès limité au financement du commerce restreint la croissance des exportateurs PME | -0.3% | Clusters de villes frontalières | Moyen terme (2-4 ans) |

| Les perturbations liées à la saison des moussons exposent les faiblesses des infrastructures résilientes au climat | -0.2% | Réseaux côtiers et deltaïques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Intégration Sous-Développée de la Livraison du Dernier Kilomètre Limite l'Efficacité des Services

La hausse des commandes de commerce électronique dépasse la capacité de tri des colis ; seulement 45 % des entreprises nationales ont adopté des flux de travail numériques, et moins de 20 % des communes rurales disposent de liaisons routières goudronnées toute l'année. Les préférences de règlement en espèces gonflent les taux de livraisons échouées, et les grandes places de marché mondiales continuent de reporter leur entrée directe sur le marché. Les transporteurs de colis regroupent donc la collecte par portefeuille mobile et les points de retrait communautaires pour gérer les heures de contact des livreurs et les dépenses de carburant.

L'Instabilité Politique et l'Incertitude Réglementaire Créent des Défis pour le Marché

Une baisse de 96 % des investissements étrangers approuvés entre 2020 et juillet 2024 souligne les risques de fuite des capitaux. La conversion obligatoire des devises en 24 heures érode les marges en dollars, tandis que la réduction de la durée de validité des licences d'importation perturbe les opérations portuaires, comme en témoignent environ 400 conteneurs de tourteaux de soja bloqués aux terminaux de Yangon en 2024[4]« Restrictions du Myanmar sur les Recettes d'Exportation », Département de l'Agriculture des États-Unis, usda.gov. Combinées à une inflation de 25,4 %, ces variables compriment les dépenses logistiques discrétionnaires et reportent les plans de renouvellement de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : L'Élan du Secteur Manufacturier s'Accélère

Le commerce de gros et de détail a dominé la demande de 2025 avec 33,12 % de la part du marché du fret et de la logistique au Myanmar. L'industrie manufacturière, cependant, enregistre la trajectoire projetée la plus élevée à un TCAC de 3,42 % entre 2026 et 2031, alors que l'habillement, l'électronique grand public et l'agro-transformation se délocalisent depuis la Chine côtière.

La logistique de construction reste robuste grâce aux projets de routes en gravier qui améliorent la connectivité rurale et la consommation de ciment. Les flux de pipelines de pétrole et de gaz représentent 5,62 % du tonnage transporté (tonne-km) en 2024, ancrant des services spécialisés de camions-citernes et de transport de canalisations entre Kyaukphyu et le Yunnan.

Par Fonction Logistique : La Domination du Transport de Fret Stimule la Croissance

Le transport de fret représentait 60,15 % de la taille du marché du fret et de la logistique au Myanmar en 2025, ancré par la part de 71,12 % du transport routier dans les revenus du transport de fret. Le segment bénéficie de centres de demande en cours d'urbanisation sur le corridor Yangon-Mandalay, mais le secteur du fret et de la logistique au Myanmar s'appuie également sur les voies maritimes et les voies navigables intérieures, qui couvrent 49,00 % du tonnage transporté (tonne-km), reflétant des flux de vrac rentables. Le transport de fret aérien détient la part la plus faible, mais sa nature premium élève l'intensité des revenus et un TCAC prospectif de 4,12 % (2026-2031). Des investissements tels que les hubs de tri automatisés de DHL en Asie-Pacifique sont conçus pour capter des expéditions d'électronique et de produits pharmaceutiques à plus forte marge.

Les services de Courrier, Express et Colis devraient croître à un TCAC de 4,69 % (2026-2031), dépassant l'ensemble du marché du fret et de la logistique au Myanmar. Le CEP international, alimenté par la demande des consommateurs chinois et thaïlandais pour les vêtements fabriqués au Myanmar, progresse légèrement plus vite à un TCAC de 4,88 % (2026-2031) à mesure que des voies express s'ouvrent dans le cadre du Système de Transit Douanier de l'ASEAN. L'intégration de l'écosystème de portefeuille mobile de Wave Money dans les modules de paiement CEP réduit le risque lié aux espèces et raccourcit les délais de livraison.

Par Services de Courrier, Express et Colis (CEP) : La Croissance Internationale s'Accélère

Le CEP domestique contrôle encore 66,58 % des revenus de colis de 2025, mais les colis transfrontaliers ajoutent une densité de réseau qui améliore les taux d'utilisation des véhicules. La taille du marché pour le CEP international devrait se développer à un TCAC projeté de 4,88 % de 2026 à 2031, en parallèle avec les projets de consolidation des plateformes de Kunming et Bangkok, offrant aux expéditeurs une livraison en deux jours vers la Chine et une couverture en quatre jours vers les capitales de l'ASEAN.

Des boîtes express contrôlées en température sont déployées pour protéger les exportations de fruits de mer à valeur ajoutée sur des cycles de livraison de 48 heures vers Shanghai et Guangzhou. Les opérateurs locaux combattent les réseaux de livraison du dernier kilomètre sous-développés grâce à des points de collecte en franchise intégrés dans des micro-commerces de détail, notamment dans les villes de second rang.

Par Entreposage et Stockage : Les Installations Contrôlées en Température Gagnent en Dynamisme

Les installations non contrôlées en température occupent 91,28 % de la surface d'entrepôt, mais la superficie de la chaîne du froid devrait croître à un TCAC de 3,07 % (2026-2031) à mesure que les exportateurs intègrent des chaînes d'approvisionnement de la ferme au port. Les parcs d'entrepôts des ZES à Thilawa et Kyaukphyu offrent une occupation de base aux prestataires logistiques tiers, tandis que les documents de conception de Dawei allouent un domaine logistique de 2 000 ha adjacent au terminal en eaux profondes.

Les déploiements d'automatisation, notamment l'automatisation robotique des processus pour la réconciliation des stocks, contribuent à atténuer une pénurie de main-d'œuvre de 30 % et à soutenir les exigences de débit 24 heures sur 24.

Par Transport de Fret : Les Infrastructures Routières Stimulent la Part Modale

Dans le segment du transport de fret, le transport de fret routier est resté élevé à 71,12 % en 2025 en raison de la faible pénétration du rail et de la nécessité de services porte-à-porte dans des zones rurales dispersées. L'achèvement de l'autoroute Inde-Myanmar-Thaïlande d'ici 2028 devrait étendre les voies de transport routier toutes saisons vers l'Asie du Sud, améliorant les ratios de fret de retour pour les transporteurs.

La part actuelle des revenus du fret ferroviaire devrait augmenter une fois que le corridor Muse-Mandalay sera mis en service, allégeant la pression sur les essieux des autoroutes et permettant des services de trains blocs pour les textiles conteneurisés. Par ailleurs, le transport de fret aérien devrait croître à un TCAC de 4,12 % entre 2026 et 2031, porté par la demande de fret à haute valeur ajoutée et les améliorations de la connectivité régionale grâce au développement des infrastructures aéroportuaires.

Par Commissionnement de Transport : La Priorité Maritime Domine les Opérations

Les voies maritimes et les voies navigables intérieures ont généré 79,02 % des revenus du commissionnement de transport en 2025, illustrant l'attrait stratégique de la passerelle vers l'océan Indien. La taille du marché du fret et de la logistique au Myanmar, attribuée au commissionnement aérien, bien que plus modeste, devrait croître à un TCAC de 3,67 % (2026-2031) à mesure que les produits pharmaceutiques et l'électronique de précision se multiplient.

Les réservations numérisées via le Guichet Unique National réduisent les saisies douanières manuelles et permettent de gagner une journée entière sur les temps d'immobilisation pour les expéditions conformes. L'intensification des inspections aux postes frontières de Muse et Chinshwehaw complique le commissionnement intérieur et stimule la demande de solutions multimodales maritimes-ferroviaires qui contournent les points de contrôle tenus par des milices.

Analyse Géographique

Les zones commerciales frontalières du nord gèrent l'essentiel des volumes terrestres orientés vers la Chine. Les points de contrôle des groupes armés ethniques dans les États de Kachin et de Shan augmentent les coûts de sécurité et imposent des délais de transit imprévisibles, poussant les expéditeurs à maintenir des stocks de sécurité plus importants. La Chine a renforcé les règles d'inspection à Muse et Chinshwehaw en 2024, ce qui a réduit les dédouanements quotidiens de camions et a orienté certaines charges de textiles et de produits agricoles vers les routes maritimes. Les travaux préparatoires sur la ligne ferroviaire de 1 700 km Kyaukphyu-Kunming signalent le plan à long terme de Pékin pour contourner ces goulots d'étranglement en acheminant les marchandises directement du Yunnan vers la côte ouest du Myanmar. Une fois opérationnel, le corridor devrait redistribuer les flux de fret et stimuler la demande d'entreposage intérieur dans les parcs logistiques du nord.

Le centre du Myanmar reste l'épine dorsale du fret domestique. L'autoroute Yangon-Mandalay supporte 44,97 % des tonne-km routiers, reliant les deux plus grands centres de consommation du pays. Le fret routier y domine car la capacité ferroviaire est limitée et la navigation fluviale est saisonnière. Les améliorations prévues du chemin de fer Muse-Mandalay visent à soulager la congestion des autoroutes et à réduire le temps de transit vers la Chine de plus de six heures. L'autoroute trilatérale Inde-Myanmar-Thaïlande a atteint 70 % d'avancement en 2025 et ouvrira de nouvelles voies de transport routier est-ouest reliant les dépôts de Mandalay aux hubs de distribution de Bangkok d'ici 2028.

Les provinces côtières ancrent la stratégie maritime du Myanmar. Le Port de Yangon traite la plupart des importations conteneurisées, mais les limites de tirant d'eau restreignent la taille des navires et créent une dépendance aux services d'alimentation vers les hubs de Singapour. Le complexe en eaux profondes de Kyaukphyu d'une valeur de 7,3 milliards USD accueillera des navires de 8 000 EVP à 16 m de profondeur, offrant aux exportateurs un débouché direct sur l'océan Indien et réduisant la distance de navigation vers le Moyen-Orient de 30 %. Plus au sud, les plans de la ZES de Dawei comprennent une autoroute de 138 km vers la province de Kanchanaburi en Thaïlande, positionnant le site comme une passerelle pour les marchandises pétrochimiques et d'industrie lourde vers les marchés de l'ASEAN. Le risque climatique reste aigu le long de la côte ; le Typhon Yagi en 2024 a endommagé des routes d'alimentation et des grues portuaires, soulignant la nécessité de normes de conception résilientes pour les projets futurs.

Paysage réglementaire

La réglementation du fret et de la logistique au Myanmar repose sur le ministère des Transports et des Communications (MOTC), qui agit comme ministère de référence pour l'ensemble des modes. L'Autorité portuaire du Myanmar (MPA) supervise les ports maritimes et les opérations logistiques portuaires, y compris des exigences telles qu'un permis d'exploitation pour les opérations maritimes. Côté routier, le Département de l'administration du transport routier (RTAD) relève du MOTC pour la supervision des véhicules et du transport routier, tandis que les procédures commerciales et les règles opérationnelles liées aux frontières sont administrées par le ministère du Commerce et ses notifications commerciales.

Le cadre opérationnel reflète également des efforts de modernisation multi-agences et de facilitation des corridors, notamment le Plan directeur national de la logistique (2018-2030) et des règles formelles relevant de la loi sur le transport multimodal (2014) régissant les opérations et la supervision multimodales. Les mises à jour des procédures commerciales ont été illustrées par des bulletins du ministère du Commerce qui ont introduit puis affiné les procédures de conteneurisation pour la route commerciale côtière Yangon-Kawthoung-Ranong (bulletin 1/2024 et bulletin 5/2025). La tarification de l'usage routier a également évolué le 1er avril 2026, lorsque les véhicules électriques ont été soumis aux exigences de péage routier et de pont après la fin d'une période d'exemption.

Analyse de la chaîne de valeur

La chaîne de valeur du fret et de la logistique au Myanmar commence avec les expéditeurs du commerce de gros et de détail, de la fabrication et de l'agriculture, et passe par les transporteurs routiers et les transitaires jusqu'aux ports, aux parcs logistiques liés aux ZES et aux points de passage frontaliers. Le réseau physique central se concentre autour des portes d'entrée maritimes de Yangon et de Thilawa (Yangon étant largement cité comme traitant la majeure partie du commerce maritime international), des corridors terrestres transfrontaliers vers la Chine, la Thaïlande et l'Inde, et de la consolidation intérieure autour de l'axe Yangon-Mandalay. Les transitaires et intégrateurs coordonnent le transport maritime (la mer et les voies navigables intérieures constituent le mode de transit dominant en termes de revenus dans le rapport), le courtage en douane et la documentation (de plus en plus via des protocoles de numérisation), et le transport intérieur vers les entrepôts et points de distribution.

Les nœuds facilitateurs clés comprennent l'entreposage sous douane et général dans et autour des ZES (notamment Thilawa), les opérations portuaires gérées par la MPA avec une participation privée via des accords BOT, et les installations d'inspection frontalière aux points de passage tels que Muse et Tachileik. L'exposition aux coûts du carburant pour les flottes de camions dépendantes du diesel, les risques de perturbation des infrastructures (routes et ponts) et l'incertitude opérationnelle pouvant allonger les temps d'attente aux postes de contrôle et aux points de passage restent des points de friction récurrents. Ces contraintes accroissent la valeur des stocks tampons, du stockage sous douane et des options de réacheminement multimodal alignées sur des infrastructures à long cycle telles que le port en eau profonde de Kyaukphyu et les mises à niveau ferroviaires et de corridors.

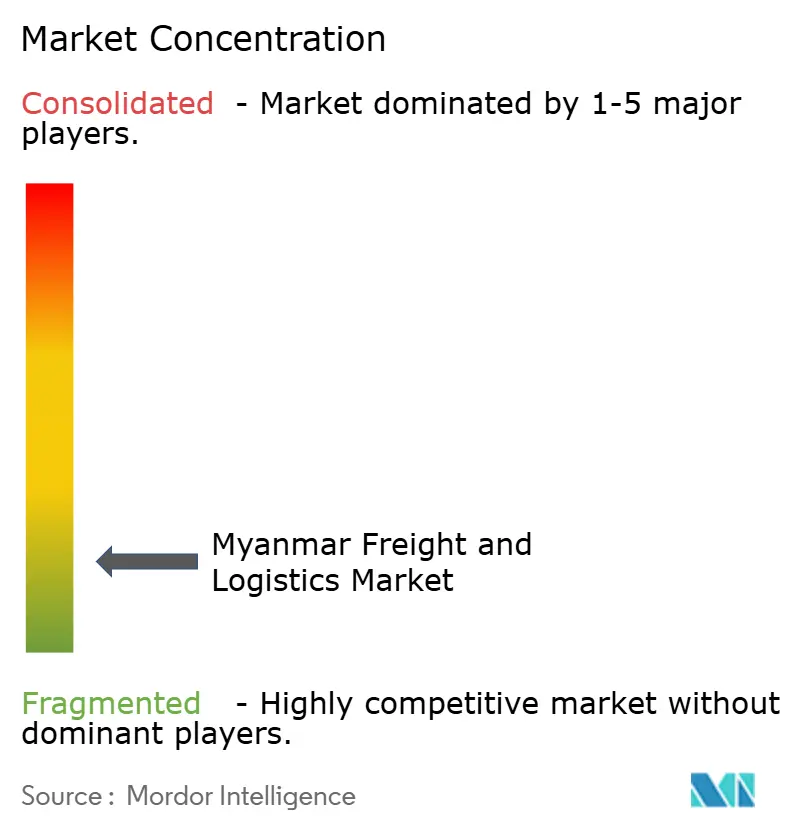

Paysage Concurrentiel

L'arène logistique du Myanmar reste modérément fragmentée, les cinq plus grands prestataires représentant une part significative des revenus du secteur. Les intégrateurs mondiaux tels que DHL, Maersk et DSV utilisent leur solidité financière pour sécuriser des espaces au Terminal de Yangon et des contrats de transport local à long terme dans la ZES de Thilawa. Les opérateurs locaux conservent un avantage dans les régions hors réseau où les points de contrôle informels et les barrières linguistiques compliquent l'expédition longue distance. La dynamique d'échelle a évolué en avril 2025 lorsque DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), élevant l'entité combinée à 41,6 milliards EUR (45,91 milliards USD) de chiffre d'affaires et près de 160 000 employés dans le monde. La fusion devrait générer 9,0 milliards DKK (1,33 milliard USD) de synergies annuelles d'ici 2028, dont une partie pourrait financer le renouvellement de flotte et les services de consolidation transfrontalière vers le Myanmar.

La technologie est devenue le principal facteur de différenciation, le taux de numérisation des entreprises au Myanmar de 45 % laissant de la place pour le déploiement du tri automatisé et du suivi en temps réel. DHL a alloué 500 millions EUR (551,82 millions USD) à la logistique de santé en Asie-Pacifique, renforçant les passerelles de la chaîne du froid qui s'alignent sur la hausse des importations pharmaceutiques à Yangon. Le lancement en août 2024 par YCP de plateformes d'automatisation robotique des processus répond à une pénurie de main-d'œuvre domestique de 30 % en déchargeant les tâches répétitives d'entrepôt. L'intégration du portefeuille mobile de Wave Money dans les réseaux de livraison raccourcit les cycles de conversion des espèces en dépôts bancaires et prend en charge les téléchargements de preuves de livraison depuis des communes éloignées. La politique « Pas d'Instructions d'Expédition, Pas de Chargement » de Maersk oblige les exportateurs à numériser les documents d'expédition avant la date limite de dépôt des navires, renforçant la conformité dans le segment maritime.

La volatilité politique et les fluctuations des prix du carburant au comptant incitent les prestataires logistiques tiers étrangers à structurer leurs opérations au Myanmar via des coentreprises minoritaires qui partagent les risques tout en préservant la qualité de service. Les opportunités inexploitées se concentrent dans les voies de la chaîne du froid rurale et le courtage frontalier, où la croissance de la demande dépasse la disponibilité des actifs. L'intensité concurrentielle devrait augmenter à mesure que des projets d'infrastructure tels que le port en eaux profondes de Kyaukphyu et l'autoroute Inde-Myanmar-Thaïlande ouvrent des corridors de trafic supplémentaires. Dans l'ensemble, les acteurs qui combinent visibilité numérique, rigueur de conformité et partenariats locaux sont bien positionnés pour gagner des parts de marché, signalant des opportunités d'expansion tant pour les multinationales que pour les opérateurs nationaux.

Leaders du Secteur du Fret et de la Logistique au Myanmar

A.P. Moller – Maersk (Including Damco)

DHL Group

NYK Line / Yusen Logistics

Kerry Logistics Network Group

CJ Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vierges se concentrent dans l'entreposage de qualité industrielle et le stockage frigorifique à proximité des principales portes d'entrée où le commerce et l'activité des ZES consolident la demande, en particulier Thilawa et le complexe portuaire de Yangon. Un signal à court terme est l'annonce par Myanma Agricultural & General Development Public Co Ltd (MAGDPL) d'un investissement de plus de 3,7 millions USD pour des installations de stockage modernes au port de Thilawa, visant une capacité totale de 25 000 tonnes. Cela renforce la demande pour des services évolutifs de stockage, de manutention de marchandises et de gestion des stocks liés aux flux maritimes et aux exigences des locataires des ZES.

Les opportunités liées aux corridors sont les plus fortes dans l'orchestration multimodale et transfrontalière, où le Myanmar fonctionne comme un pont terrestre entre le Yunnan et l'océan Indien et se connecte à des itinéraires orientés vers l'Inde tels que le projet de transport multimodal Kaladan reliant Kolkata et Sittwe via des voies navigables intérieures et des segments routiers. Les prestataires de services qui combinent des opérations portuaires dans le cadre d'une participation de type BOT, des processus de réservation et de dédouanement numérisés, et une capacité intérieure résiliente (y compris un routage de secours autour des points d'engorgement) sont bien positionnés pour capter des volumes supplémentaires issus de l'activité d'infrastructure liée au CMEC et de la diversification régionale des chaînes d'approvisionnement, déjà visible dans les pipelines de projets annoncés, notamment le programme de port en eau profonde de Kyaukphyu cité dans le contexte du rapport. Les signaux politiques et de coûts, y compris l'application au 1er avril 2026 des péages routiers et de pont aux véhicules électriques, créent également une base opérationnelle plus claire pour les flottes évaluant l'électrification et l'économie des itinéraires dans les cas d'usage de camionnage urbain et portuaire.

Développements récents du secteur

- Juin 2026 : DHL Group a annoncé une expansion de ses capacités logistiques pour centres de données à travers l'Asie-Pacifique, comprenant 30 000 mètres carrés de capacité d'entrepôt opérationnelle et 130 000 mètres carrés d'expansion engagée en Malaisie et en Thaïlande. L'empreinte spécialisée supplémentaire soutient la manutention de biens à forte valeur et urgents dans le temps et établit une référence de service plus élevée pour les solutions logistiques contractuelles régionales utilisées par les expéditeurs multinationaux qui font transiter leurs flux par des plaques tournantes d'Asie du Sud-Est desservant les couloirs du Myanmar.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR, créant un réseau mondial de transit et de logistique contractuelle plus large sous un même groupe. Cette intégration renforce la capacité à regrouper les services maritimes, aériens et intérieurs avec des processus de conformité et de visibilité standardisés, ce qui est pertinent pour les expéditeurs du Myanmar ayant besoin d'un contrôle de bout en bout dans des conditions opérationnelles frontalières et portuaires volatiles.

- Mai 2024 : Maersk a introduit sa règle « Pas d'instructions d'expédition, pas de chargement » pour le fret, renforçant la discipline documentaire avant la date limite d'embarquement des navires. Ce changement de politique pousse les exportateurs et transitaires à numériser et standardiser les instructions d'expédition plus tôt dans le processus, réduisant les reports évitables et améliorant la prévisibilité pour les mouvements maritimes liés au Myanmar où le temps d'attente au port et les retards procéduraux peuvent être significatifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des services de transport de fret et de logistique fournis au Myanmar, y compris les services utilisés pour les mouvements domestiques et les flux commerciaux transfrontaliers qui commencent ou se terminent dans le pays.

Exclusions du champ d'application : Nous excluons les coûts logistiques en compte propre qui restent dans les livres internes d'un expéditeur, ainsi que l'activité de transport informelle ou non enregistrée qui ne peut être validée de manière cohérente.

Aperçu de la segmentation

- Secteur d'Utilisateur Final

- Agriculture, Pêche et Sylviculture

- Construction

- Industrie Manufacturière

- Pétrole et Gaz, Mines et Carrières

- Commerce de Gros et de Détail

- Autres

- Fonction Logistique

- Courrier, Express et Colis (CEP)

- Par Type de Destination

- Domestique

- International

- Par Type de Destination

- Commissionnement de Transport

- Par Mode de Transport

- Aérien

- Voies Maritimes et Voies Navigables Intérieures

- Autres

- Par Mode de Transport

- Transport de Fret

- Par Mode de Transport

- Aérien

- Pipelines

- Ferroviaire

- Routier

- Voies Maritimes et Voies Navigables Intérieures

- Par Mode de Transport

- Entreposage et Stockage

- Par Contrôle de Température

- Non Contrôlé en Température

- Contrôlé en Température

- Par Contrôle de Température

- Autres Services

- Courrier, Express et Colis (CEP)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier les flux commerciaux du Myanmar, le contexte des infrastructures de transport et les facteurs de coût qui façonnent la demande de fret dans tous les modes. Nous avons référencé des statistiques publiques et des publications officielles telles que les communiqués des douanes et du commerce du Myanmar, l'Organisation centrale des statistiques, les avis du ministère des Transports et des Communications, les mises à jour des autorités portuaires, et des sources multilatérales telles que la Banque mondiale et UN Comtrade, qui aident à ancrer la direction des importations-exportations et le mix de produits.

Ensuite, nous avons examiné les dépôts d'entreprises et présentations aux investisseurs (le cas échéant), les sites web d'associations et la presse réputée pour comprendre la couverture des services, l'empreinte du réseau et l'évolution des prix dans le temps. Un abonnement payant pour des données d'expédition import-export au niveau des lots et une base de données sur la chaîne d'approvisionnement logistique et les tarifs de fret ont été utilisés sélectivement pour recouper l'activité des corridors et les fourchettes de tarifs typiques, en particulier lorsque les séries chronologiques publiques sont limitées. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes avec des transitaires, des opérateurs de transport, des fournisseurs d'entrepôts et de grands expéditeurs qui déplacent des marchandises agricoles, industrielles et de consommation à travers les principaux pôles économiques du Myanmar. Nous avons également échangé avec des experts sectoriels qui suivent les procédures frontalières, la manutention portuaire et les contraintes de distribution domestique, afin que les hypothèses issues de la recherche documentaire puissent être corrigées si nécessaire, puis alignées sur des conditions opérationnelles réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 17 % | APAC : 44 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté à partir d'un bassin de demande descendant reconstitué à partir des signaux commerciaux et de production du Myanmar, puis traduit en dépenses de services en appliquant des hypothèses de parts modales et de mix de services. Pour maintenir les totaux ancrés dans la réalité, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, y compris des fourchettes de revenus de fournisseurs échantillonnés, des repères de tarifs au niveau des corridors, et le volume multiplié par le prix de vente moyen pour les mouvements courants.

Les principales données utilisées dans le modèle comprenaient les tendances de valeur des importations et exportations, le mix de tonnage estimé pour les principaux biens, les indicateurs de débit portuaire, l'activité des corridors routiers et frontaliers, la direction d'utilisation de l'entreposage, et l'évolution observée des tarifs de fret sur les principales lignes. Lorsque des lacunes de données existent pour des itinéraires plus petits ou des mouvements informels, nous avons utilisé des ratios de substitution prudents liés à une activité de corridor vérifiée, puis testé l'impact sous contrainte afin que le total ne soit pas gonflé.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios soutenue par de simples vérifications de régression, où la demande répond au rythme de la reprise commerciale, aux améliorations des infrastructures et de la manutention portuaire, et aux changements de friction transfrontalière affectant le temps d'attente et le coût. Les hypothèses n'ont été ajustées qu'après que les répondants primaires ont confirmé ce qui est réalisable en pratique en termes de capacité et de prix sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de vérifications multi-étapes comparant le total modélisé avec des signaux indépendants tels que la direction de la valeur commerciale, l'utilisation des corridors et l'évolution des tarifs de fret. Lorsqu'un segment présentait un saut inhabituel, nous avons retracé le facteur explicatif jusqu'à une variable spécifique, puis retravaillé l'hypothèse ou l'avons revérifiée par un contact expert de suivi avant validation finale.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent le commerce, les contraintes opérationnelles ou les structures de coûts. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres du marché et les commentaires reflètent les dernières publications publiques disponibles et les retours de terrain.

Estimation du marché du fret et de la logistique au Myanmar par Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour le fret et la logistique au Myanmar, car les études ne comptabilisent pas toujours les mêmes périmètres de service, périodes temporelles ou bases de tarification. Les différences proviennent également de la manière dont l'activité informelle est traitée, de la façon dont les services transfrontaliers sont répartis, et de si les chiffres sont exprimés en revenus des fournisseurs ou en dépenses logistiques plus larges.

En suivant l'activité au niveau des corridors et en revérifiant les hypothèses de mix de services avec des données de terrain, Mordor Intelligence maintient l'estimation alignée sur les revenus enregistrés du transport de fret, du transit, de l'entreposage et de la logistique à valeur ajoutée, plutôt que sur des coûts de chaîne d'approvisionnement plus larges, plus difficiles à valider au Myanmar.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,15 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,55 milliards USD (2024) | Utilise une année de base antérieure et applique une trajectoire de croissance plus élevée, et semble traiter le développement des corridors et la progression des tarifs de manière plus agressive, sans le même niveau de validation corridor par corridor. |

| Cabinet de conseil régional B | 7,20 milliards USD (2024) | Inclut probablement un ensemble plus large d'activités liées à la logistique, et peut intégrer des mouvements informels ou en compte propre dans le total, ce qui peut faire dépasser la valeur au-delà des revenus des fournisseurs. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année, la frontière entre les revenus des fournisseurs et les dépenses logistiques plus larges, et la manière dont l'activité informelle est traitée. Avec des inclusions claires et des vérifications reproductibles liées à des signaux de fret observables, le chiffre final reste traçable et plus facile à utiliser pour la planification.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du fret et de la logistique au Myanmar en 2026 ?

Le marché est évalué à 6,35 milliards USD en 2026 et devrait atteindre 7,43 milliards USD d'ici 2031 à un TCAC de 3,21 % (2026-2031).

Quelle fonction logistique détient la part de revenus la plus élevée ?

Le transport de fret est en tête avec 60,15 % des revenus de 2025, dominé par la part de revenus de 71,12 % du transport de fret routier.

Qu'est-ce qui stimule la croissance la plus rapide au sein des services de courrier ?

Les colis CEP internationaux liés à l'expansion du commerce électronique devraient croître à un TCAC de 4,88 % entre 2026 et 2031.

Pourquoi les infrastructures de la chaîne du froid se développent-elles ?

La hausse des exportations de produits agricoles périssables et les expéditions de produits de santé nécessitent un stockage contrôlé en température, entraînant une croissance de 3,07 % de TCAC (2026-2031) dans l'entreposage de la chaîne du froid.

Comment l'instabilité politique affecte-t-elle les opérations logistiques ?

Les contrôles des changes, la réduction de la durée de validité des licences d'importation et les problèmes de sécurité aux frontières augmentent les coûts de conformité et allongent les délais de transit, soustrayant 0,7 point de pourcentage au TCAC prévu.

Quelles sont les perspectives pour la demande logistique liée au secteur manufacturier ?

L'industrie manufacturière est le segment d'utilisateur final à la croissance la plus rapide avec un TCAC de 3,42 % (2026-2031), reflétant la diversification régionale des chaînes d'approvisionnement dans le cadre des stratégies « Chine + 1 ».

Dernière mise à jour de la page le: