Taille et part du marché des modules de caméra compacts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

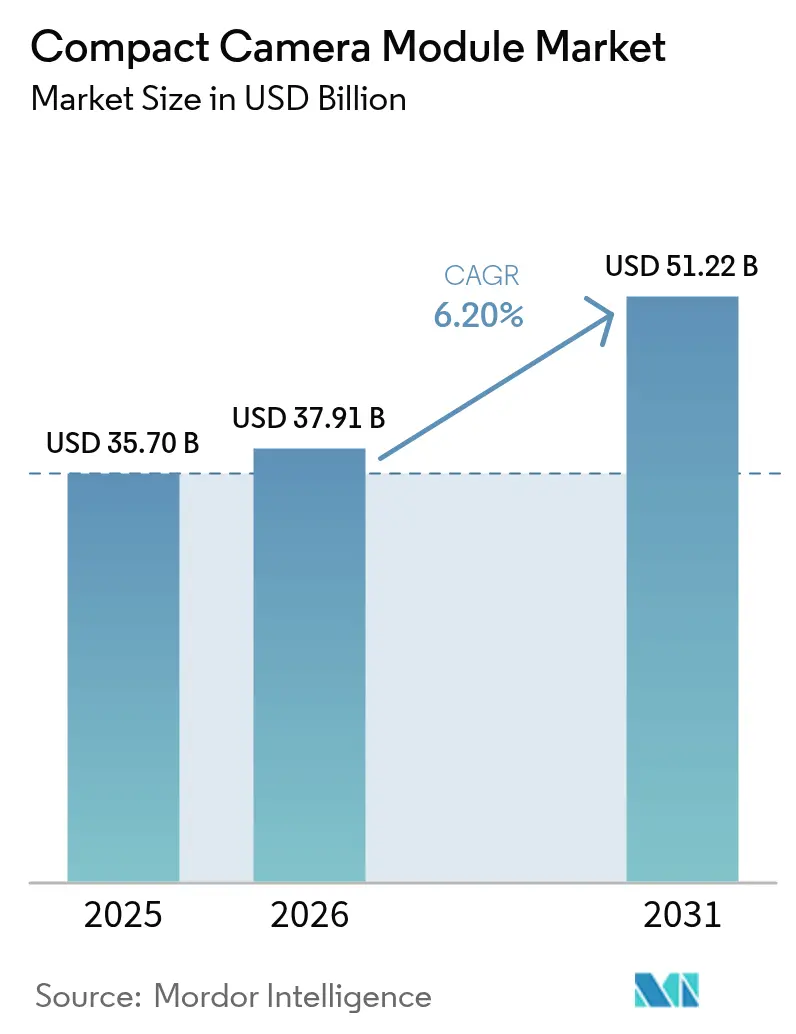

| Taille du Marché (2026) | 37.91 Milliards de dollars |

| Taille du Marché (2031) | 51.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

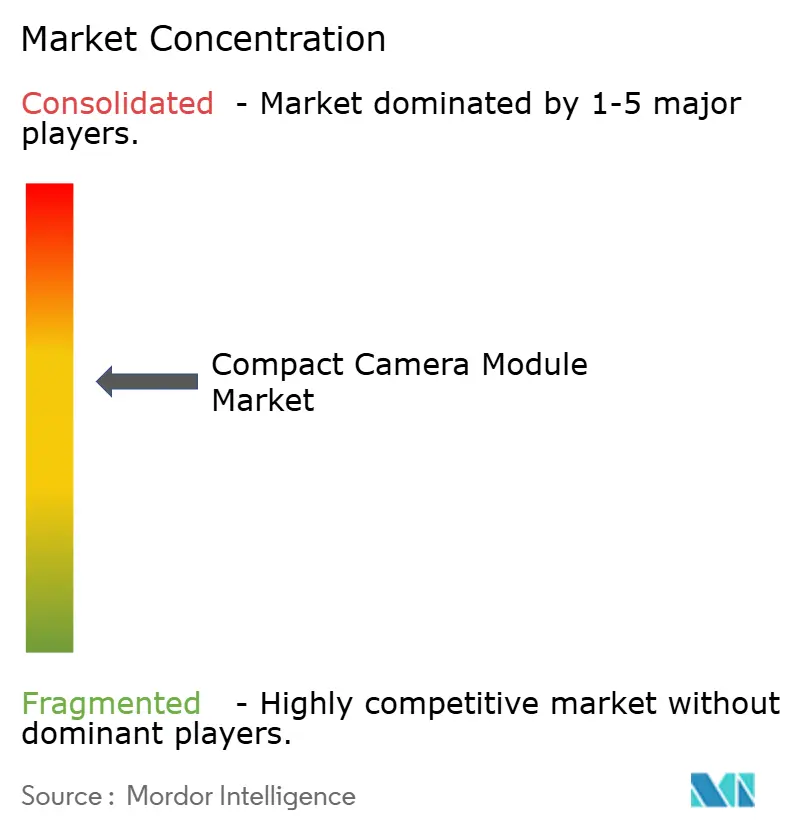

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules de caméra compacts par Mordor Intelligence

La taille du marché des modules de caméra compacts devrait passer de 35,7 milliards USD en 2025 à 37,91 milliards USD en 2026 et devrait atteindre 51,22 milliards USD d'ici 2031, à un TCAC de 6,20 % sur la période 2026-2031. La croissance est portée par les smartphones multi-caméras, les mandats réglementaires relatifs aux systèmes avancés d'aide à la conduite (ADAS) et les nouveaux cas d'usage dans la réalité étendue (XR) et l'automatisation industrielle. Les fournisseurs passent des unités individuelles aux réseaux multi-caméras intégrant le zoom périscope, les capteurs sous-écran et la capacité infrarouge à ondes courtes (SWIR), ce qui fait monter à la fois les prix de vente moyens et les volumes d'expédition. L'Asie-Pacifique conserve l'avantage de pôle manufacturier, tandis que les installations vietnamiennes soutenues par des incitations et les contrôles à l'exportation japonais reconfigurent la distribution mondiale de l'approvisionnement. Les litiges en matière de brevets, notamment autour des objectifs zoom à prisme tétraédrique, soulignent à quel point la propriété intellectuelle reste un levier concurrentiel décisif. Parallèlement, les contrôles de processus pilotés par l'IA, tels que la plateforme de réduction des défauts de LG Innotek, compriment les coûts de production et améliorent les taux de rendement, renforçant ainsi la compétitivité.

Principaux enseignements du rapport

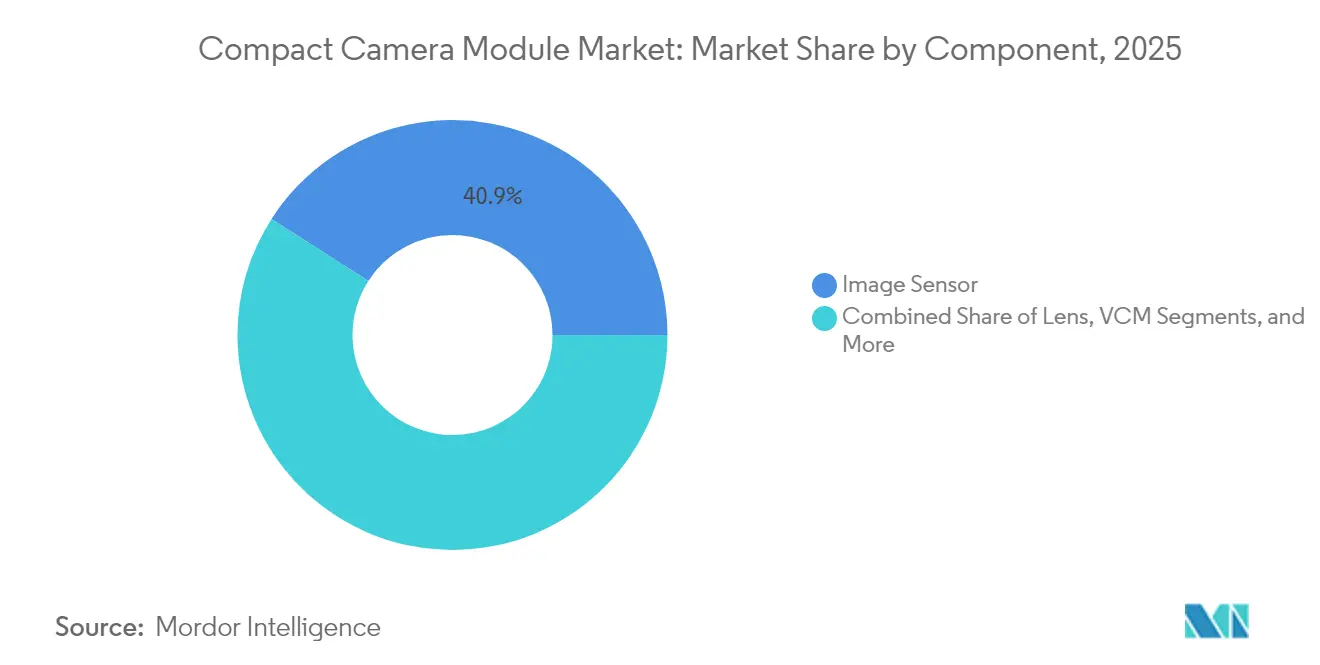

- Par composant, les capteurs d'image ont représenté 40,92 % des revenus en 2025, tandis que les moteurs à bobine mobile progressent à un TCAC de 7,05 % jusqu'en 2031.

- Par type de mise au point, les appareils à mise au point automatique détenaient 78,35 % de la part du marché des modules de caméra compacts en 2025 et progressent à un TCAC de 6,18 %.

- Par résolution en pixels, le segment au-dessus de 48 MP progresse le plus rapidement à un TCAC de 7,55 %, tandis que la plage 9–20 MP conservait une part de 38,02 %.

- Par application, le mobile a capté 62,05 % de la taille du marché des modules de caméra compacts en 2025 ; l'automobile devrait croître à un TCAC de 6,55 % jusqu'en 2031.

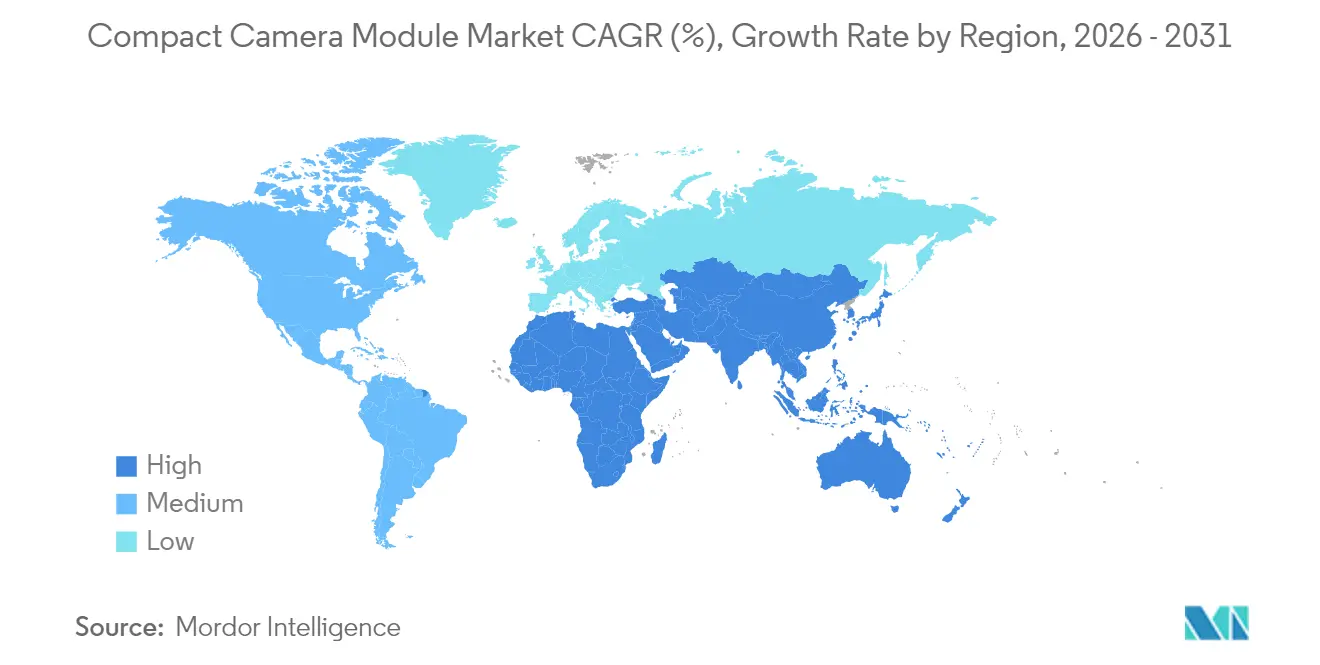

- Par géographie, l'Asie-Pacifique a représenté 66,35 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé à 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des modules de caméra compacts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les smartphones multi-caméras (> 50 MP CIS) accélèrent la demande en Chine et en Inde | +1.2% | Cœur Asie-Pacifique, retombées mondiales | Court terme (≤ 2 ans) |

| Les mandats ADAS stimulent les installations de caméras à vue panoramique dans les véhicules de l'UE et des États-Unis | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation industrielle et médicale avec des modules de caméra compacts à capacité SWIR | +0.6% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Casques XR/RA nécessitant des caméras de suivi intérieur-extérieur à 6 degrés de liberté | +0.4% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de modules selfie optiques sous-écran par les fabricants d'équipements d'origine coréens | +0.3% | Cœur Asie-Pacifique, expansion mondiale | Long terme (≥ 4 ans) |

| Incitations gouvernementales vietnamiennes pour l'assemblage de modules de caméra compacts orienté à l'exportation | +0.2% | Déplacement manufacturier en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les smartphones multi-caméras (> 50 MP CIS) accélèrent la demande en Chine et en Inde

Les fabricants de smartphones standardisent les configurations triple et quadruple caméra, multipliant la demande unitaire car chaque appareil embarque désormais trois à quatre modules de caméra compacts au lieu d'un seul assemblage. Le capteur 50 MP LYT-818 de Sony et la feuille de route CIS empilé de Samsung intensifient la concurrence et compriment les courbes de coûts, permettant aux appareils de milieu de gamme d'adopter l'imagerie haute résolution. Les marques chinoises utilisent les caractéristiques de l'appareil photo comme principal facteur de différenciation, poussant des fonderies telles que SmartSens à augmenter leur capacité après un financement de série D de 225 millions USD.

Les mandats ADAS stimulent les installations de caméras à vue panoramique dans les véhicules de l'UE et des États-Unis

Les règles GSR2 de l'UE, en vigueur depuis juillet 2024, ainsi que les futures normes FMVSS 127 américaines imposent des systèmes de freinage d'urgence automatique et de détection des piétons, suscitant une demande pour des suites ADAS multi-caméras.[1]Autonomous Vehicle International, "Les nouvelles réglementations de sécurité de l'UE rendent obligatoire l'utilisation des ADAS," autonomousvehicleinternational.com Samsung Electro-Mechanics a répondu avec des boîtiers hydrofuges et chauffants qui garantissent la fiabilité dans des conditions difficiles. Le chiffre d'affaires automobile devrait dépasser l'ensemble du marché des modules de caméra compacts avec un TCAC de 13,8 % jusqu'en 2030.

Modernisation industrielle et médicale avec des modules de caméra compacts à capacité SWIR

Les capteurs IMX992/993 de Sony associent les longueurs d'onde visible et SWIR, permettant à un seul module de remplacer plusieurs caméras traditionnelles dans la détection d'humidité, l'inspection alimentaire et les lignes de recyclage. L'intégration de points quantiques colloïdaux via l'acquisition de SWIR Vision Systems par onsemi abaisse les barrières de coût, tandis que les modules NanEye d'ams OSRAM de moins de 2,3 mm ouvrent des opportunités endoscopiques. Le marché de modernisation adressable croît à mesure que les machines existantes mettent à niveau plutôt que de remplacer entièrement leurs systèmes d'imagerie.

Casques XR/RA nécessitant des caméras de suivi intérieur-extérieur à 6 degrés de liberté

La demande de réseaux de micro-caméras capables de cartographier la profondeur en temps réel augmente avec la prochaine vague de casques XR. Les brevets de Meta et Samsung décrivent des barils d'objectifs compacts, des blindages électromagnétiques et des réflecteurs de Bragg distribués qui sous-tendent des conceptions légères. Le microdisplay OLED 0,44 pouce de Sony établit des références de taille qui font indirectement monter les besoins de précision pour les modules de caméra compacts associés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les contrôles à l'exportation CIS Japon-Chine resserrent l'approvisionnement de niveau 2 | -0.9% | Cœur Asie-Pacifique, perturbation mondiale | Court terme (≤ 2 ans) |

| Faible rendement dans l'optique au niveau de la tranche pour les modules vidéo 8K | -0.7% | Fabrication mondiale, pôle Asie-Pacifique | Moyen terme (2-4 ans) |

| Guerres de brevets sur les actionneurs de zoom périscope | -0.5% | Mondial, smartphones haut de gamme | Long terme (≥ 4 ans) |

| Pénurie de cuivre dans les bobines VCSEL de qualité automobile | -0.3% | Chaînes automobiles mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contrôles à l'exportation CIS Japon-Chine resserrent l'approvisionnement de niveau 2

La liste actualisée des matériaux critiques de Tokyo complique les expéditions de composants CMOS avancés vers les usines chinoises, contraignant des entreprises telles que Toppan à délocaliser certaines lignes tandis que les incitations vietnamiennes attirent de nouveaux projets. La période de transition crée des fluctuations de coûts et une incertitude de planification tout au long de la chaîne d'approvisionnement du marché des modules de caméra compacts.

Faible rendement dans l'optique au niveau de la tranche pour les modules vidéo 8K

La liaison hybride de tranches et l'empilement 3D font monter les taux de défauts à mesure que les tailles de pixels diminuent. Les ingénieurs de procédés font face à des compromis entre l'intensité d'inspection et le coût de production, limitant la disponibilité des modules prêts pour la 8K et faisant monter les primes de prix. Les fournisseurs d'équipements soulignent la formation de vides et l'uniformité des films comme des goulots d'étranglement persistants qui limitent l'élasticité de l'offre à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs d'image ancrent les revenus, les moteurs à bobine mobile mènent la croissance

Les capteurs d'image ont représenté 40,92 % des revenus de 2025, soulignant leur rôle de cœur de valeur du marché des modules de caméra compacts. L'architecture empilée 3D de Sony permet la miniaturisation des systèmes et une tarification premium, tandis que la stratégie multi-fournisseurs d'Apple intègre Samsung dans un domaine longtemps dominé par Sony. Les fabricants d'objectifs poursuivent des mélanges hybrides verre-plastique pour résister aux températures automobiles extrêmes, et les maisons d'assemblage font face à une pression sur les marges à mesure que la complexité d'intégration augmente.

Les moteurs à bobine mobile (VCM) pour la mise au point automatique et la stabilisation optique de l'image enregistrent le TCAC le plus rapide à 7,05 %, portés par les exigences de vibration des véhicules et les smartphones multi-caméras. L'élan de ce segment montre comment les exigences en aval se répercutent sur les composants, reconfigurant les priorités d'investissement du marché des modules de caméra compacts. Le déplacement de l'approvisionnement atténue également le risque lié à un fournisseur unique, fluidifiant la livraison aux fabricants d'équipements d'origine de téléphones et de véhicules.

Par type de mise au point : la mise au point automatique étend sa domination face à la multiplication des fonctionnalités

Les modules à mise au point automatique ont capté 78,35 % en 2025 et continuent de progresser à un TCAC de 6,18 %, liés aux fonctionnalités de photographie premium qui nécessitent un réglage focal rapide et précis. L'objectif à prisme tétraédrique de LG Innotek pour l'iPhone 16 Pro illustre comment les exigences des modèles phares se répercutent dans toute la chaîne de mise au point. Les litiges sur les actionneurs de zoom périscope exposent cependant une vulnérabilité aux ruptures liées à la propriété intellectuelle.

Les modules à mise au point fixe continuent d'être expédiés dans les téléphones d'entrée de gamme, les capteurs portables et certains appareils industriels où la simplicité et la fiabilité priment sur la flexibilité optique. Pourtant, même dans ces domaines, les améliorations algorithmiques telles que la réduction du bruit par IA élèvent les performances de base, soutenant indirectement l'élan du marché des modules de caméra compacts.

Par résolution en pixels : la très haute résolution s'accélère au-dessus de 48 MP

Les capteurs au-dessus de 48 MP progressent à un TCAC de 7,55 %, portés par le dispositif téléphoto 200 MP ISOCELL HP9 de Samsung qui offre une meilleure capture de la lumière tout en préservant la compacité. En conséquence, les fabricants d'équipements d'origine de téléphones se précipitent sur le marché avec des modèles phares à résolution extrême, créant des effets d'entraînement sur les gammes inférieures.

La plage 9–20 MP, toujours le point idéal pour l'équilibre courant entre coût et qualité, détient 38,02 % de part. La dynamique du marché indique une migration progressive vers le haut à mesure que les pipelines d'image et les contraintes de stockage s'allègent. Cependant, les limites de diffraction des objectifs et la surcharge de traitement pourraient plafonner l'escalade des pixels, renforçant la différenciation via la photographie computationnelle plutôt que par le simple nombre de pixels.

Par application d'utilisation finale : le leadership du mobile fait face à la montée en puissance de l'automobile

Les smartphones représentent 62,05 % du marché des modules de caméra compacts, mais la croissance se modère à mesure que la pénétration mondiale atteint son pic. Les fabricants cherchent de nouveaux revenus dans les téléphones pliables et les modules sous-écran tout en préservant les volumes unitaires.

Les modules automobiles, progressant à un TCAC de 6,55 %, se distinguent comme l'opportunité de percée. Les systèmes à vue panoramique, la surveillance du conducteur et les architectures de fusion de capteurs multiplient le nombre de caméras par véhicule, augmentant la valeur du contenu par unité. Parallèlement, les mini-modules médicaux et les modernisations industrielles SWIR créent des niches spécialisées qui récompensent les fournisseurs capables de satisfaire aux seuils de certification et de fiabilité.

Analyse géographique

L'Asie-Pacifique a maintenu une part de 66,35 % en 2025 grâce à des chaînes d'approvisionnement intégrées couvrant la fabrication de tranches jusqu'à l'assemblage final. La Chine mène les investissements dans les capteurs avancés, la Corée du Sud innove dans la production optimisée par l'IA, et le Vietnam monte en puissance avec des installations bénéficiant d'incitations qui diversifient le risque loin des pôles côtiers chinois concentrés.

L'Amérique du Nord et l'Europe constituent des centres d'applications premium. La réglementation GSR2 de l'UE sécurise la demande à long terme pour les réseaux de caméras automobiles, tandis que les entreprises américaines sont pionnières dans les technologies de caméras XR grâce à une R&D intensive en brevets.

Le Moyen-Orient et l'Afrique, bien que partant d'une base plus modeste, affichent le TCAC le plus rapide à 7,12 % à mesure que la pénétration des smartphones et les règles de sécurité des véhicules progressent. Les investissements dans les réseaux 5G et les pôles d'assemblage soutiennent une maturité croissante de l'écosystème, signalant une contribution incrémentale au marché des modules de caméra compacts sur l'horizon de prévision.

Paysage concurrentiel

Le leadership du secteur est partagé entre une poignée de géants verticalement intégrés qui s'appuient sur leur savoir-faire en optique et leurs vastes portefeuilles de brevets. La plateforme de réduction des défauts pilotée par l'IA de LG Innotek réduit les taux de rebut de 90 %, préservant les marges face à la pression sur les prix.[3]LG Innotek, "LG Innotek consolide sa position de leader dans les modules de caméra grâce à des processus IA innovants," lginnotek.com Samsung Electro-Mechanics exploite les avancées en matériaux pour livrer des modules de caméra automobiles résistants aux intempéries, tirant parti des synergies au sein de ses divisions électroniques.[4]Samsung Electro-Mechanics, "Samsung Electro-Mechanics prévoit de produire en masse des modules de caméra automobiles 'résistants aux intempéries'," samsungsem.com

Les conflits de brevets restent essentiels. La procédure intentée par Largan pour défendre l'exclusivité du prisme tétraédrique avec Apple illustre comment les décisions judiciaires peuvent modifier les listes de fournisseurs du jour au lendemain. Les entrants dans des espaces vierges tels qu'ams OSRAM et onsemi exploitent les niches SWIR et médicales où les acteurs établis manquent d'expertise spécialisée.

La robotique émerge comme une voie de diversification : Samsung et LG visent à capter les modules de vision pour robots humanoïdes, un domaine adjacent projeté pour passer de 40 milliards KRW en 2026 à 4 700 milliards KRW d'ici 2029, élargissant les sources de revenus au-delà des volumes de smartphones en plateau.

Leaders du secteur des modules de caméra compacts

Chicony Electronics Co. Ltd

Cowell E Holdings Inc.

Fujifilm Corporation

LG Innotek Co. Ltd

LuxVisions Innovation Limited (Lite-On Technology Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Samsung et LG lancent des programmes de modules de caméra pour robots humanoïdes, négociant des accords d'approvisionnement avec Figure AI pour une production en masse en 2026.

- Mai 2025 : Le ministère de l'Industrie et du Commerce du Vietnam alloue 66,38 milliards VND pour renforcer les chaînes d'approvisionnement électroniques, y compris les modules de caméra.

- Avril 2025 : LG Innotek dévoile ses plans pour des substrats en verre de nouvelle génération, avec des échantillons prévus d'ici fin 2025.

- Mars 2025 : Apple dépose un brevet pour des modules à objectif liquide visant une meilleure gestion thermique et une mise au point automatique améliorée.

Périmètre du rapport mondial sur le marché des modules de caméra compacts

Le périmètre de l'étude sur le module de caméra compact a pris en compte les modules à mise au point fixe et automatique ainsi que leurs applications respectives dans un large éventail de secteurs d'utilisateurs finaux à l'échelle mondiale. Un module de caméra est livré avec un prétraitement d'image, un progiciel (ou kit de développement logiciel - SDK) pour le fonctionnement et le contrôle du module, des API pour la programmation, tous les pilotes nécessaires, une documentation complète et parfois même une ligne d'assistance. Le rapport couvre également l'impact de la COVID-19 sur le marché.

| Capteur d'image |

| Objectif |

| Assemblage de module de caméra |

| VCM (AF et OIS) |

| Mise au point automatique |

| Mise au point fixe |

| Jusqu'à 8 MP |

| 9-20 MP |

| 21-48 MP |

| Au-dessus de 48 MP |

| Mobile |

| Électronique grand public (hors mobile) |

| Automobile |

| Santé |

| Sécurité et surveillance |

| Industrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par composant | Capteur d'image | |

| Objectif | ||

| Assemblage de module de caméra | ||

| VCM (AF et OIS) | ||

| Par type de mise au point | Mise au point automatique | |

| Mise au point fixe | ||

| Par résolution en pixels | Jusqu'à 8 MP | |

| 9-20 MP | ||

| 21-48 MP | ||

| Au-dessus de 48 MP | ||

| Par application d'utilisation finale | Mobile | |

| Électronique grand public (hors mobile) | ||

| Automobile | ||

| Santé | ||

| Sécurité et surveillance | ||

| Industrie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des modules de caméra compacts ?

Le marché est évalué à 37,91 milliards USD en 2026 et devrait atteindre 51,22 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des modules de caméra compacts ?

L'Asie-Pacifique représente 66,35 % des revenus mondiaux, grâce à son écosystème manufacturier intégré.

Quels sont les domaines d'application à la croissance la plus rapide pour les modules de caméra compacts ?

Les systèmes ADAS automobiles mènent la croissance avec un TCAC de 6,55 %, suivis par les modernisations industrielles et médicales SWIR.

Comment les contrôles à l'exportation affectent-ils les chaînes d'approvisionnement ?

Les règles d'exportation CIS plus strictes du Japon incitent les fournisseurs à se diversifier vers le Vietnam et d'autres pôles d'Asie du Sud-Est, introduisant une volatilité des coûts à court terme.

Quelle tendance technologique façonnera les priorités de conception futures ?

Le passage aux réseaux multi-caméras avec zoom périscope, capteurs sous-écran et fonctionnalité SWIR redéfinit les architectures de modules et les feuilles de route des fournisseurs.

Dernière mise à jour de la page le: