Taille et part du marché marocain de l'emballage flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché marocain de l'emballage flexible par Mordor Intelligence

La taille du marché marocain de l'emballage flexible devrait progresser de 1,98 milliard USD en 2025 et 2,07 milliards USD en 2026 à 2,51 milliards USD d'ici 2031, enregistrant un CAGR de 3,92 % entre 2026 et 2031.

La robustesse des dépenses de consommation dans le commerce de détail moderne, l'essor rapide des plateformes de traitement du commerce électronique et les investissements soutenus par les politiques publiques dans la transformation agroalimentaire et la production d'engrais reconfigurent les comportements d'achat qui animent le marché marocain de l'emballage flexible. La proximité des corridors d'exportation européens et un portefeuille élargi de films à valeur ajoutée, de pochettes et de sacs industriels confèrent aux transformateurs un meilleur pouvoir de fixation des prix, même dans un contexte de volatilité persistante des matières premières. Les acteurs multinationaux renforcent leur présence au Maroc par des acquisitions ciblées et des installations en greenfield, tandis que les spécialistes locaux se repositionnent vers des applications de niche telles que les stratifiés compostables et les étiquettes à données variables. Parallèlement, les nouveaux cadres de subventions prévus par la Charte de l'investissement raccourcissent les délais de retour sur investissement pour les équipements haut de gamme, signalant que le marché marocain de l'emballage flexible évoluera régulièrement vers une production plus capitalistique et à forte composante numérique.

Principaux enseignements du rapport

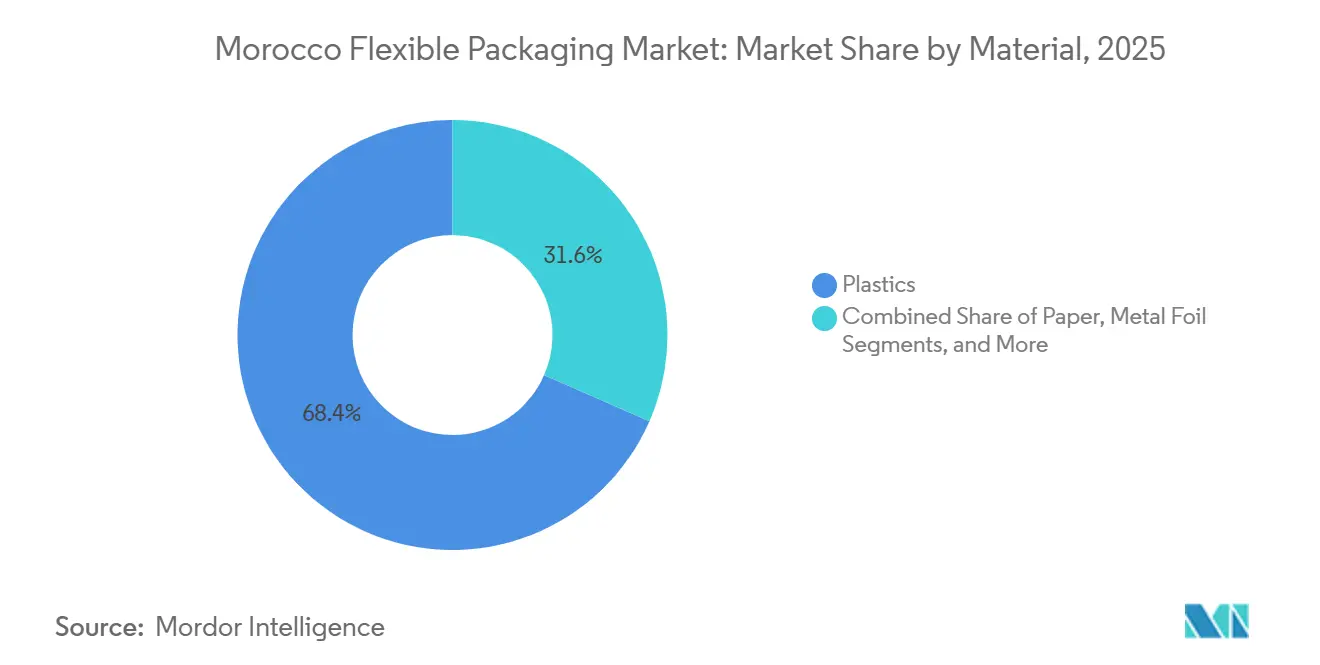

- Par matériau, les plastiques ont représenté 68,43 % de la part du marché marocain de l'emballage flexible en 2025, tandis que les matériaux biodégradables et compostables devraient progresser à un CAGR de 4,73 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes ont représenté 48,54 % du marché marocain de l'emballage flexible en 2025, tandis que les sachets et sticks présentent les meilleures perspectives, avec un CAGR de 4,87 % entre 2026 et 2031.

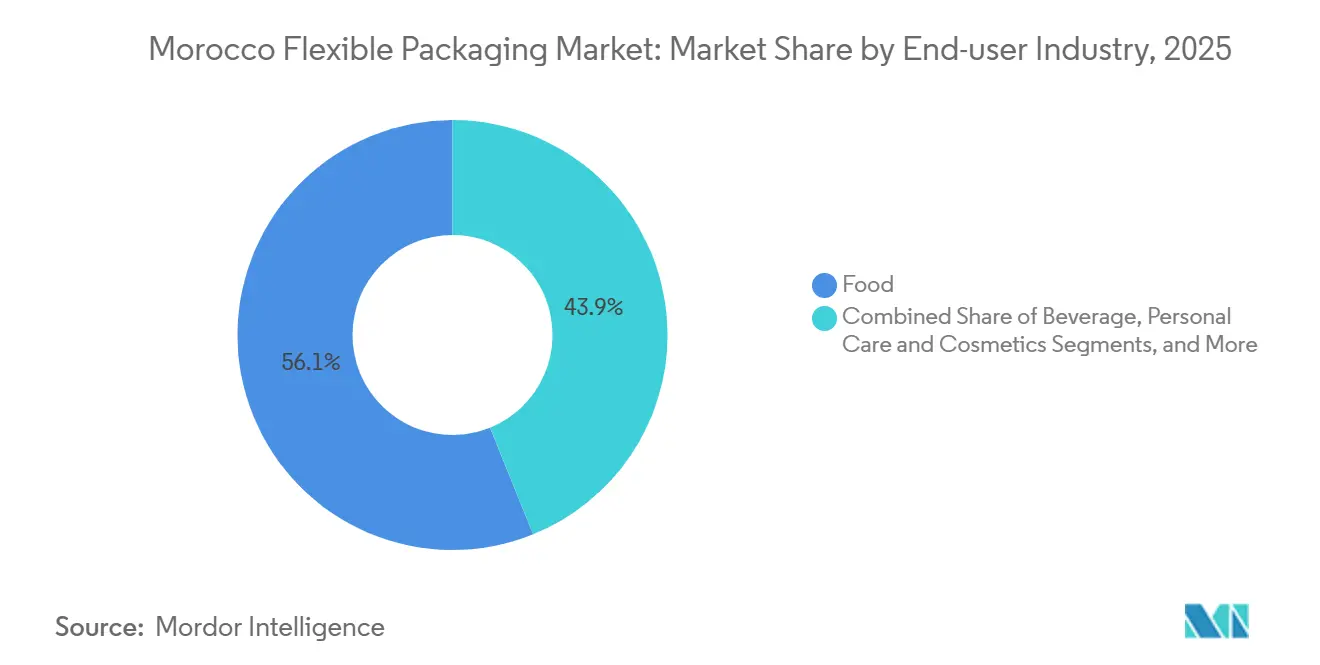

- Par secteur d'utilisation finale, l'alimentation a représenté 56,12 % du chiffre d'affaires 2025, mais l'agriculture et l'horticulture devraient croître à un CAGR de 5,22 % jusqu'en 2031.

- Par technologie d'impression, la flexographie a représenté 60,21 % du marché marocain de l'emballage flexible en 2025, mais l'impression numérique devrait afficher un CAGR de 4,67 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché marocain de l'emballage flexible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des emballages légers et pratiques dans le commerce de détail moderne et le commerce électronique | +0.9% | Casablanca, Rabat, Tanger, Marrakech | Court terme (≤ 2 ans) |

| Demande de solutions durables et recyclables | +0.7% | Communes côtières sous SWITCH2CE | Moyen terme (2-4 ans) |

| Expansion de la transformation agroalimentaire soutenue par le gouvernement | +0.8% | Souss-Massa, Gharb-Chrarda-Beni Hssen, Tadla-Azilal | Moyen terme (2-4 ans) |

| Croissance des formats de pochettes laitières réfrigérées issus de nouvelles lignes aseptiques | +0.5% | Clusters de Casablanca et Meknès | Court terme (≤ 2 ans) |

| Essor de l'ensachage en aval des engrais OCP | +0.6% | Complexes de Jorf Lasfar et Safi | Long terme (≥ 4 ans) |

| Politiques d'achat public numérique favorisant les emballages traçables | +0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des emballages légers et pratiques dans le commerce de détail moderne et le commerce électronique

La pénétration du commerce de détail moderne au Maroc a atteint 21 % du commerce total en 2023, et les ventes d'épicerie en ligne ont atteint 704,8 millions USD en 2025 — des tendances qui obligent les marques à spécifier des emballages flow-wrap résistants à la perforation et des pochettes inviolables capables de survivre au tri automatisé. Le rebond du tourisme à 17,4 millions d'arrivées en 2024 a amplifié la demande de portions individuelles dans les hôtels et les restaurants à service rapide, accélérant les cycles d'approvisionnement pour les transformateurs capables de produire des tirages numériques de 10 000 unités en trois jours. Les infrastructures construites pour la Coupe d'Afrique des Nations 2025 et la Coupe du Monde FIFA 2030 génèrent des pics temporaires de consommation de snacks et de boissons, faisant des changements rapides de maquette une exigence de base. Les structures légères inférieures à 50 g/m² réduisent les coûts de fret vers les chantiers éloignés, comme le projet de dessalement de Chtouka d'une valeur de 425 millions EUR, où la qualité des routes augmente les risques de manutention.[1]Ministère de l'Environnement, "Programme SWITCH vers des chaînes de valeur d'économie circulaire," environnement.gov.ma Collectivement, ces facteurs augmentent la valeur ajoutée moyenne par kilogramme de film et orientent le marché marocain de l'emballage flexible vers des co-extrusions haute performance.

Demande de solutions durables et recyclables

La loi Zéro Mika interdit les sacs de courses conventionnels, tandis que la loi 28-00 interdit le contenu recyclé en contact direct avec les aliments, obligeant les transformateurs à développer des stratifiés mono-matière en polyéthylène ou en polypropylène qui restent recyclables après des cycles de lavage sans délaminage. SWITCH2CE vise un taux de recyclage de 70 % d'ici 2030 et introduit des redevances de responsabilité élargie des producteurs qui ajoutent déjà 2 à 4 % aux coûts d'emballage. Les exportations de papier de 21 000 tonnes en 2024 à 745 USD t⁻¹ révèlent une compétitivité-coût qui encourage la substitution par les fibres pour les aliments à faible teneur en humidité. Centrale Danone s'approvisionne désormais à 52 % en électricité d'usine à partir de sources renouvelables, créant des tableaux de bord fournisseurs qui récompensent les transformateurs exploitant des panneaux solaires et des systèmes d'eau en circuit fermé. La formalisation des récupérateurs de déchets en coopératives pourrait porter la pureté des balles au-dessus de 95 %, ouvrant de nouvelles perspectives économiques pour le recyclage mécanique.

Expansion de la transformation agroalimentaire soutenue par le gouvernement

En décembre 2024, la Banque mondiale a approuvé 250 millions USD pour moderniser la logistique de la chaîne du froid, la traçabilité et les lignes de conditionnement aux normes d'exportation. Génération Green mobilise 1 million d'hectares de terres collectives et vise à créer 350 000 emplois d'ici 2030, en mettant l'accent sur l'horticulture qui nécessite des films à atmosphère modifiée capables de prolonger la durée de conservation à 21 jours.[2]Ministère de l'Agriculture, "Stratégie Génération Green," agriculture.gov.ma Les exportations de tomates approchant 700 000 tonnes nécessitent des pochettes avec codes QR conformes aux normes de l'UE, stimulant la demande d'impression numérique parmi les transformateurs. Des projets pilotes dans le Souss-Massa collectent déjà les bâches de serres usagées pour les recycler en revêtements de construction, réduisant la dépendance aux résines vierges jusqu'à 20 %. Les centres régionaux d'investissement peuvent désormais approuver des usines de transformation de taille moyenne sans autorisation centrale, accélérant l'adoption de l'emballage flexible parmi les transformateurs alimentaires de second rang.

Croissance des formats de pochettes laitières réfrigérées issus de nouvelles lignes aseptiques

Le site de Meknès de Centrale Danone étend sa production de pochettes aseptiques pour satisfaire la consommation laitière par habitant en hausse, désormais de 85 litres en 2024. Les pochettes stables à température ambiante de 100 à 250 millilitres réduisent les coûts logistiques de 0,15 MAD par unité sur des trajets de 300 kilomètres, tout en offrant une réduction de poids de 40 % par rapport aux bouteilles en PET. Des transformateurs régionaux comme Colaimo ajoutent des lignes ultra-haute température pour cibler les exportations vers l'Afrique de l'Ouest en franchise de droits dans le cadre de la ZLECAf, stimulant davantage la demande de stratifiés haute barrière. Atteindre des taux de transmission d'oxygène inférieurs à 0,5 cc m⁻² jour⁻¹ nécessite des feuilles d'aluminium importées, ajoutant 0,20 à 0,30 USD kg⁻¹ aux coûts, mais la durée de conservation prolongée compense la prime dans le commerce de détail rural. Les fournisseurs qui respectent les normes de salle blanche ISO Classe 7 et la certification BRC bénéficient de contrats pluriannuels, soutenant un taux d'utilisation des capacités supérieur à 85 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation sur les déchets plastiques et coûts de conformité | -0.4% | Communes urbaines et zones touristiques | Moyen terme (2-4 ans) |

| Pénurie de résine PCR de qualité alimentaire | -0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Droits d'importation volatils sur les polymères | -0.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Faiblesse de la logistique inverse en dehors de Casablanca | -0.2% | Marrakech-Safi, Fès-Meknès, Oriental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation sur les déchets plastiques et coûts de conformité

La loi 77-15 interdit les sacs à usage unique et impose des amendes pouvant atteindre 500 000 MAD, obligeant les transformateurs à maintenir des audits de traçabilité pour les sacs industriels exemptés. Une écotaxe de 1 % ajoute environ 100 MAD t⁻¹ aux prix du polyéthylène et du polypropylène, pénalisant les PME qui ne bénéficient pas de remises sur volume.[3]Banque mondiale, "Aperçu du Maroc," worldbank.org Les futures réglementations sur le contact alimentaire alignées sur l'UE exigent des tests de migration coûtant jusqu'à 15 000 MAD par formulation, réinitialisant les cycles de qualification à chaque changement d'additifs. Les projets de régimes de responsabilité des producteurs pourraient transférer 2 à 4 % de la valeur des emballages vers des redevances de reprise, et la formalisation des collecteurs informels pourrait augmenter les coûts des matières premières de 20 à 30 % supplémentaires.[4]OCDE, "Études économiques de l'OCDE : Maroc 2024," oecd.org Ces couches de conformité érodent les marges et reportent les investissements en capital pour l'impression à valeur ajoutée.

Pénurie de résine PCR de qualité alimentaire

Le Maroc importe la majeure partie de sa résine, et seul un recyclage mécanique domestique limité peut produire du PCR qualifié pour le contact alimentaire selon les règles de l'ONSSA. Les pics de demande mondiale et la volatilité du transport maritime exposent donc les transformateurs locaux à des fluctuations de prix et à des pénuries ponctuelles. Certains compensent en réduisant les épaisseurs de film ou en incorporant jusqu'à 30 % de recyclat dans les couches sans contact, mais atteindre la conformité aux exportations vers l'UE pour le contact direct avec les aliments reste difficile. Les besoins en capital élevés pour le recyclage chimique ou le tri avancé retardent les ajouts de capacité significatifs jusqu'en 2027 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les plastiques restent dominants tandis que les stratifiés biosourcés progressent

Les plastiques représentaient 68,43 % de la part du marché marocain de l'emballage flexible en 2025, les grades de polyéthylène alimentant les sacs courants, les films rétractables et les pochettes à fond plat. Le polypropylène à orientation biaxiale offre un brillant supérieur à 85 % et une adhérence des encres qui propulse les emballages de snacks premium, tandis que le polypropylène cast sécurise les stratifiés pour la stérilisation et l'aseptique utilisés dans les produits laitiers. Les couches barrières en polyamide et en EVOH soutiennent les emballages de viande et de fruits de mer avec des durées de conservation supérieures à 180 jours, bien que leur coût, de 30 à 50 MAD kg⁻¹, limite leur adoption aux aliments à haute valeur ajoutée. Le marché marocain de l'emballage flexible pour les matériaux biodégradables et compostables est encore modeste aujourd'hui, mais ce segment se développe le plus rapidement à un CAGR de 4,73 % à mesure que les essais de PLA et de PHA passent du pilote à des productions commerciales limitées. L'usine de Tanger de Mondi ajoute 100 millions de sacs en papier par an, illustrant comment les fibres rivalisent dans les produits secs où l'exposition à l'humidité est minimale. La feuille métallique reste indispensable pour les sachets de café et pharmaceutiques sensibles à l'oxygène, malgré sa prime de 0,80 à 1,20 USD m⁻². Au cours des cinq prochaines années, la production localisée de polymères dans le cadre du projet pétrochimique intégré d'OCP pourrait réduire les coûts logistiques et maintenir la compétitivité des plastiques, bien que les engagements de durabilité des propriétaires de marques garantissent des gains de parts continus pour les compostables certifiés.

La croissance rapide des substrats biosourcés dépendra du développement du compostage industriel, qui reste limité à moins de 10 installations certifiées à l'échelle nationale. Les transformateurs qui intègrent le désencrage, les adhésifs à base d'eau et les lignes de perforation laser peuvent obtenir des marges supérieures de 200 à 300 points de base par rapport aux moyennes des films de commodité. La clarté réglementaire sur la divulgation carbone et les étiquettes de recyclabilité accélérera davantage la transition vers des films mono-matière PE ou PP compatibles avec les lignes de recyclage à un coût raisonnable. À mesure que le marché marocain de l'emballage flexible arrive à maturité, les plastiques resteront le moteur en volume tandis que les compostables et les papiers spéciaux captureront des niches premium discrètes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les sachets et sticks gagnent des parts au détriment des formats rigides

Les sacs et pochettes ont représenté 48,54 % du chiffre d'affaires 2025, reflétant leur polyvalence dans les secteurs alimentaire, des engrais et des soins personnels. Les pochettes laitières à trois côtés ne coûtent que 0,30 à 0,50 MAD par unité contre 0,80 à 1,20 MAD pour les bouteilles en PET, renforçant leur avance dans le commerce de détail rural sensible aux prix. Les sacs-valves en polypropylène tissé dominent la distribution des engrais OCP avec des tolérances de poids de remplissage inférieures à 0,5 %. Sur le front de la croissance, les sachets et sticks devraient afficher un CAGR de 4,87 %, capitalisant sur les poudres orales pharmaceutiques, le café instantané et la confiserie en portion individuelle qui bénéficient du contrôle des portions et de la durée de conservation prolongée. La future usine d'injectables de Hikma nécessitera des sachets en feuille d'aluminium avec une transmission de vapeur d'eau inférieure à 0,1 g m⁻² jour⁻¹, mettant les transformateurs au défi de respecter les normes ISO 15378.

Les films et emballages restent indispensables pour la palettisation des exportations de produits frais et la protection des fournitures hôtelières dans le secteur touristique florissant du Maroc. La demande de film étirable est directement corrélée aux 17,4 millions d'arrivées touristiques du pays et à l'augmentation qui en résulte dans la logistique en coulisses. Les manchons rétractables et les étiquettes 360 degrés sont utilisés pour les boissons, et l'extension de ligne d'ECCBC augmente le débit et élève les standards graphiques. À mesure que le marché marocain de l'emballage flexible évolue, la commodité en dose unitaire et la flexibilité merchandising garantissent que les formats sachets et sticks continueront à gagner des parts incrementales au détriment des emballages coussin traditionnels et des contenants rigides.

Par secteur d'utilisation finale : les soins personnels accélèrent au-delà du leadership alimentaire

Les applications alimentaires ont capté 56,12 % du chiffre d'affaires 2025, portées par le secteur agroalimentaire marocain de 16,2 milliards USD et ses 2 100 transformateurs. L'installation de snacks locale d'Edita, produisant 400 000 pochettes par jour, prouve la logique économique de la localisation des emballages de confiserie à haut volume. Les solutions sous vide et en atmosphère modifiée prolongent la durée de conservation des protéines pour soutenir les rayons viande du commerce de détail moderne, tandis que les marques de biscuits premium adoptent le polypropylène à orientation biaxiale anti-buée pour garantir la clarté des fenêtres. Les aliments pour animaux de compagnie, bien que de niche, utilisent des valves de dégazage pour préserver l'arôme, soulignant les gains de sophistication en matière d'emballage.

L'agriculture et l'horticulture connaîtront la croissance la plus rapide à un CAGR de 5,22 %, portées par 40 000 hectares de culture sous serre et les exportations de tomates à destination de l'UE, qui consomment déjà environ 14 000 tonnes de film étirable. Les producteurs du Souss-Massa ont besoin de films PE stabilisés aux UV homologués pour une exposition extérieure allant jusqu'à 36 mois, générant une demande soutenue de résine vierge de première qualité. L'expansion des boissons suit la mise à niveau de ligne d'ECCBC pour 77,6 millions USD, combinant des films de regroupement rétractables et des manchons inviolables pour les boissons gazeuses et les jus. La santé et les produits pharmaceutiques absorberont des stratifiés haute barrière une fois que Hikma et Cooper Pharma auront mis en service leurs nouvelles capacités. Dans tous les secteurs, les tableaux de bord de durabilité et les codes de traçabilité intensifient la pression sur la conception des emballages, renforçant les perspectives du marché marocain de l'emballage flexible.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : les presses numériques gagnent du terrain sur les besoins en données variables

La flexographie a représenté 60,21 % de la valeur 2025, grâce à des vitesses élevées dépassant 300 m min⁻¹ et des coûts d'encre inférieurs à 1,20 USD kg⁻¹. Les systèmes à base d'eau et durcissables aux UV remplacent les encres solvantées pour respecter les règles d'émissions atmosphériques, bien que les nouveaux sécheurs augmentent les exigences en investissement. La rotogravure reste inégalée pour les tirages de commodité de 500 000 mètres, mais les coûts élevés de gravure des cylindres et les délais de 10 jours découragent les changements fréquents de maquette. L'impression numérique, dont la croissance est prévue à un CAGR de 4,67 %, prospère grâce aux règles d'e-procurement du Maroc qui imposent des codes QR et une sérialisation au niveau des lots pour les achats publics. Les presses à jet d'encre éliminent les clichés, permettant des tirages rentables de 500 mètres et le versionnage linguistique en arabe, français et berbère en un seul poste.

Bien que les technologies offset et sérigraphie aient conquis des niches spécifiques, notamment dans les tubes stratifiés et les sacs grande résistance, l'accent reste mis sur la résistance à l'abrasion, même à un coût plus élevé. En perspective, une tendance notable se dessine : un glissement de 10 à 15 % de la flexographie traditionnelle vers les méthodes numériques. Cette transition est particulièrement marquée pour les étiquettes sur les produits d'exportation, où les données d'origine agricole sont primordiales.

Analyse géographique

Casablanca-Settat, cœur industriel du Maroc, représente plus de la moitié du chiffre d'affaires industriel national et les deux tiers de ses investissements. Cette concentration a engendré un écosystème dynamique, abritant des fournisseurs de résines, des équipes de maintenance de presses et des laboratoires de contrôle qualité certifiés ISO 9001 et BRC. Un tel cluster industriel dense a permis de réduire les coûts de fret entrant, consolidant le statut de la région comme pierre angulaire du marché marocain de l'emballage flexible. Pendant ce temps, la région Tanger-Tétouan-Al Hoceima capitalise sur la capacité de neuf millions de TEU du port Tanger Med. Cet avantage stratégique permet des livraisons rapides aux clients européens dans une fenêtre serrée de 72 heures. Il est à noter que l'usine de préformes d'ALPLA et l'installation de sacs en papier de Mondi dépendent fortement de ce port pour leurs besoins d'exportation en flux tendu.

La proximité géographique du Maroc, à seulement 14 kilomètres de l'Espagne, renforce son rôle d'acteur pivot dans la logistique de libre-échange, au service de l'Union européenne, des États-Unis et de la Turquie. Le futur port Nador West Med, dont la mise en service est prévue en 2026 avec une capacité robuste de 3,4 millions de TEU, promet de révolutionner la logistique. En réduisant les temps d'escale en Méditerranée à moins de deux jours, le port renforce l'intégrité de la chaîne du froid, cruciale pour les exportations de produits frais et pharmaceutiques. Cependant, des défis persistent. En dehors de la dynamique Casablanca, moins de 20 centres de tri sont opérationnels, ce qui se traduit par un taux de collecte de PCR inférieur à 25 % dans les provinces les plus rurales. De plus, les transformateurs situés dans les provinces de Marrakech-Safi et de l'Oriental font face à des obstacles, devant importer des granulés de qualité alimentaire avec une prime de 210 à 315 USD par tonne, ce qui limite leur capacité à utiliser du contenu recyclé.

Bien que les provinces méridionales du Maroc, riches en exploitation phosphatière et en pêcheries, présentent une demande prometteuse pour les films industriels, les défis infrastructurels liés aux routes et à l'alimentation électrique freinent l'enthousiasme immédiat pour l'investissement. Malgré ces obstacles, l'attrait du marché marocain de l'emballage flexible reste fort. Les disparités régionales obligent les transformateurs à peser judicieusement des facteurs tels que la proximité des ports, la disponibilité des subventions et la logistique des matières premières lors de la décision d'allocation de nouvelles capacités. À mesure que le paysage évolue, l'équilibre de ces considérations façonnera l'avenir du secteur marocain de l'emballage flexible.

Paysage concurrentiel

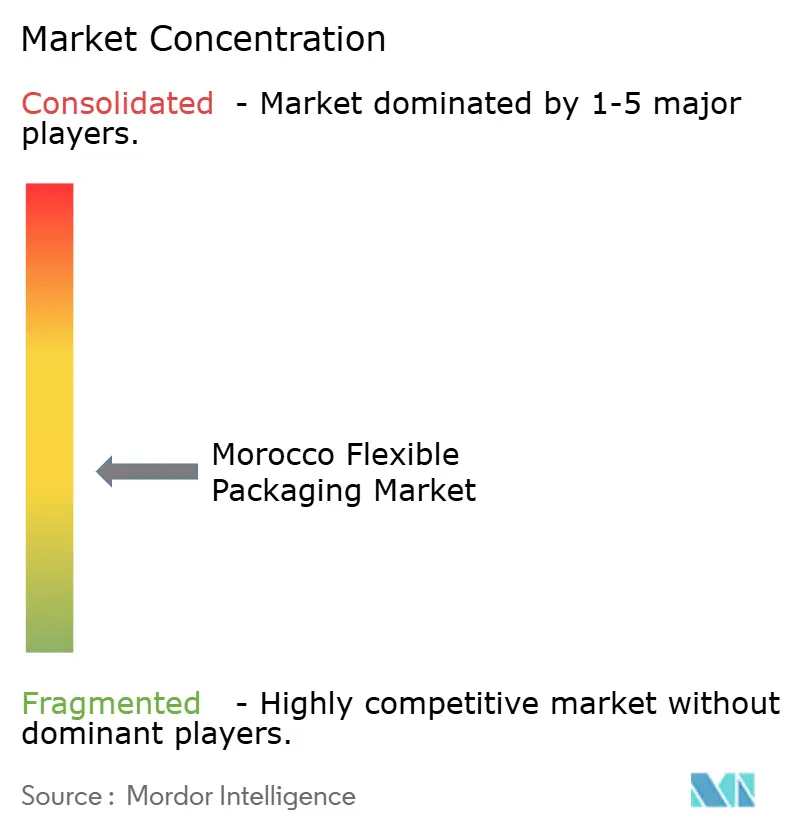

Le marché marocain de l'emballage flexible se caractérise par un niveau modéré de fragmentation. Les transformateurs multinationaux, notamment Amcor, Mondi et ALPLA, détiennent collectivement une part de marché estimée entre 35 % et 40 %. Ces géants du secteur tirent parti de leurs avantages d'échelle dans l'approvisionnement en résines, maintiennent des réseaux de production multi-sites et possèdent des capacités techniques avancées en matière de revêtements barrières et de stratification aseptique. En revanche, les spécialistes régionaux comme Altea Packaging et les entités locales telles que Manusac, Unibag Maghreb et Atlantic Packaging (désormais sous l'égide d'ALPLA) misent sur la proximité, la personnalisation et des délais d'exécution accélérés, s'adressant principalement aux commandes de volume moyen. Un mouvement notable sur le marché a été l'implantation par Mondi d'une usine de sacs en papier en greenfield à Tanger, avec un investissement de 16 millions EUR (18 millions USD) en décembre 2022. Cette installation, affichant une production annuelle de 100 millions de sacs, porte non seulement la capacité en Afrique de l'Ouest à plus de 500 millions d'unités, mais souligne également un virage stratégique vers les substrats à base de fibres. Ce pivot s'aligne sur les initiatives d'économie circulaire du Maroc et les objectifs de durabilité de la clientèle européenne. Un tel changement intensifie la pression sur les transformateurs centrés sur le polyéthylène, les incitant soit à investir dans des structures mono-matière, soit à faire face à des baisses de marges potentielles.

Les manœuvres stratégiques d'ALPLA illustrent davantage la dynamique du marché. En novembre 2023, ALPLA a acquis Atlantic Packaging, une opération qui a non seulement triplé la production de préformes de 100 millions à 300 millions d'unités par an, mais a également sécurisé un site de premier choix de 12 000 mètres carrés à Tanger. Avec 20 000 mètres carrés supplémentaires réservés à l'expansion, cette acquisition souligne l'importance de l'intégration verticale au sein des chaînes d'approvisionnement des boissons et des produits laitiers. Les contrats à long terme avec des géants du secteur comme Centrale Danone et ECCBC (l'embouteilleur Coca-Cola) offrent non seulement une prévisibilité des volumes, mais valident également les investissements considérables d'ALPLA dans les technologies de soufflage et de remplissage aseptique.

À mesure que le marché évolue, certains domaines présentent des opportunités lucratives. L'un de ces domaines est la fourniture de résine recyclée post-consommation de qualité alimentaire. Cependant, des défis importants se profilent. La loi 28-00 au Maroc interdit le contenu recyclé en contact direct avec les aliments, créant une demande pressante de technologies de recyclage chimique avancées. Des techniques comme la pyrolyse et la dépolymérisation peuvent produire des polymères équivalents au vierge, une capacité dont le Maroc est actuellement dépourvu. La création d'une usine de 20 000 tonnes par an, une entreprise estimée entre 30 millions et 50 millions USD, est essentielle pour combler ce manque. Pendant ce temps, la plateforme d'achat public numérisée du Maroc, lancée en août 2023, impose la traçabilité numérique pour les marchés publics. Cette impulsion favorise les transformateurs qui investissent dans des presses numériques avancées, capables d'imprimer des codes QR variables et des étiquettes multilingues sans changement de clichés. Des entreprises comme Hotpack et Constantia Flexibles testent déjà ces capacités dans les secteurs pharmaceutique et des produits d'exportation, soulignant le virage du secteur vers la numérisation.

Leaders du secteur marocain de l'emballage flexible

Amcor plc

Mondi plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Hotpack Packaging Industries LLC

Altea Packaging SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ECCBC a investi 715 millions MAD (77,6 millions USD) pour ajouter deux lignes à son usine de boissons de Nouaceur, augmentant la demande de films rétractables et d'emballages multipacks.

- Mai 2025 : Cooper Pharma a conclu une coopération stratégique avec Jemincare pour stimuler la production de médicaments génériques, créant des besoins supplémentaires en stratifiés de sachets haute barrière.

- Décembre 2025 : La Banque mondiale a approuvé 250 millions USD pour la modernisation de la chaîne du froid et de la traçabilité dans le secteur agroalimentaire marocain, en privilégiant les pochettes à atmosphère modifiée et aseptiques.

- Décembre 2024 : La Banque mondiale a approuvé 250 millions USD pour la modernisation de la chaîne du froid et de la traçabilité dans le secteur agroalimentaire marocain, en privilégiant les pochettes à atmosphère modifiée et aseptiques.

- Décembre 2024 : APM Terminals a achevé une extension de 2 millions de TEU au MedPort Tanger, portant la capacité totale à 5,2 millions de TEU et améliorant la logistique régionale de l'emballage.

Périmètre du rapport sur le marché marocain de l'emballage flexible

Le rapport sur le marché marocain de l'emballage flexible est segmenté par matériau (plastiques, papier, feuille métallique, matériaux biodégradables), type de produit (sacs et pochettes, films et emballages, sachets et sticks), secteur d'utilisation finale (alimentation, boissons, santé, soins personnels, agriculture) et technologie d'impression (flexographie, rotogravure, impression numérique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | |

| Polypropylène cast (CPP) | |

| Autres plastiques | |

| Papier | |

| Feuille métallique | |

| Matériaux biodégradables et compostables |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks |

| Autres types de produits |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et fruits de mer | |

| Confiserie | |

| Aliments pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Par matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | ||

| Polypropylène cast (CPP) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille métallique | ||

| Matériaux biodégradables et compostables | ||

| Par type de produit | Sacs et pochettes | |

| Films et emballages | ||

| Sachets et sticks | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viande, volaille et fruits de mer | ||

| Confiserie | ||

| Aliments pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Agriculture et horticulture | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Impression numérique | ||

| Autres technologies d'impression | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché marocain de l'emballage flexible d'ici 2031 ?

Le marché devrait atteindre 2,51 milliards USD d'ici 2031, progressant à un CAGR de 3,9 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide parmi les transformateurs marocains ?

Les sachets et sticks devraient afficher la croissance la plus élevée, avec un CAGR de 4,87 % jusqu'en 2031, portés par la demande de portions individuelles dans les secteurs pharmaceutique et de la confiserie.

Pourquoi les matériaux biodégradables gagnent-ils des parts dans le segment de l'emballage flexible au Maroc ?

Les objectifs de recyclage de SWITCH2CE et l'interdiction des sacs Zéro Mika poussent les propriétaires de marques vers des pochettes à fond plat compostables et des stratifiés biosourcés qui répondent aux normes réglementaires en évolution.

Comment le programme d'investissement du Groupe OCP affectera-t-il la demande d'emballage flexible ?

L'expansion d'OCP à 20 millions de t an⁻¹ de production d'engrais nécessitera 40 000 à 50 000 tonnes supplémentaires de sacs-valves en polypropylène tissé chaque année.

Quelles régions en dehors de Casablanca attirent de nouveaux investissements de transformateurs ?

Des primes incitatives orientent les projets en greenfield vers Fès-Meknès, Marrakech-Safi et le Souss-Massa, où le foncier est moins cher, mais les services publics et la logistique inverse nécessitent une modernisation.

Quelle technologie d'impression est appelée à gagner des parts d'ici 2031 ?

L'impression numérique devrait croître à un CAGR de 4,67 %, portée par les exigences en données variables dans les marchés publics et l'emballage pour le commerce électronique.

Dernière mise à jour de la page le: