Taille et part de marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

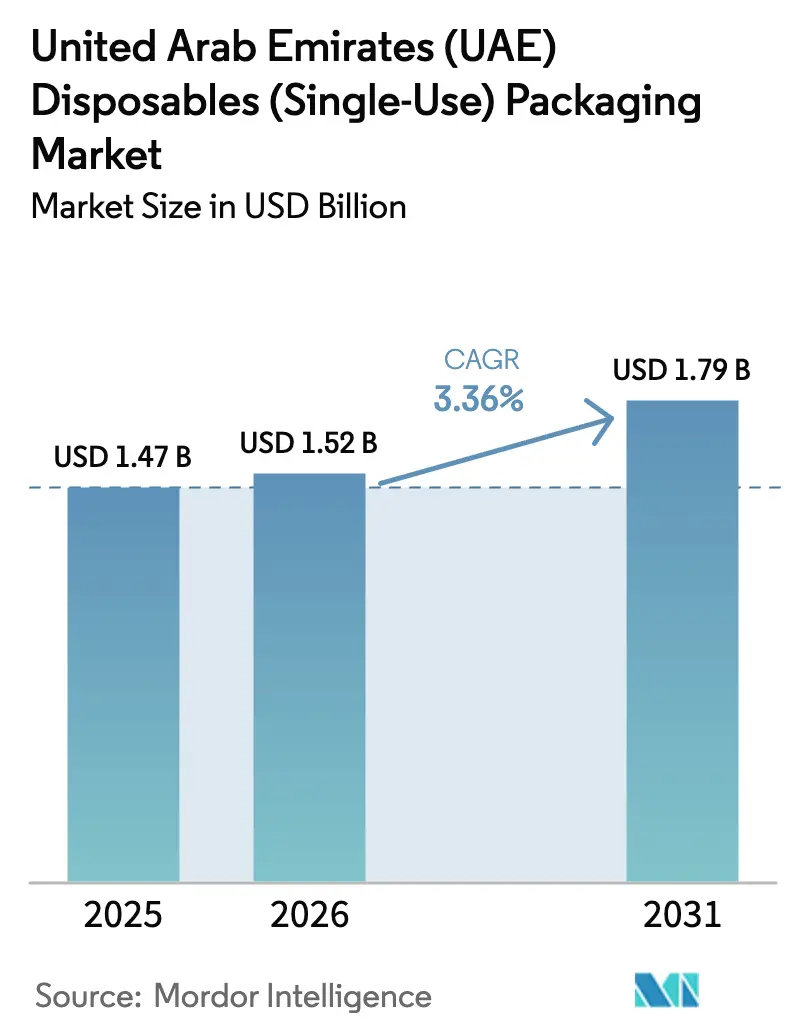

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU) par Mordor Intelligence

La taille du marché des emballages jetables des Émirats arabes unis devrait augmenter de 1,52 milliard USD en 2026 à 1,79 milliard USD d'ici 2031, avec un CAGR de 3,36 % sur la période 2026-2031. La demande s'oriente vers les substrats en carton et en bioplastique, car l'interdiction fédérale de janvier 2026 portant sur certains produits plastiques à usage unique contraint les restaurants et les chaînes de café à éliminer la mousse de polystyrène et les gobelets en plastique conventionnel. Les opérateurs de restauration rapide ont accéléré leurs projets de substitution de matériaux, tandis que les transformateurs locaux font face aux fluctuations des prix des résines et aux nouveaux coûts de conformité liés à la responsabilité élargie des producteurs (REP). Le lancement en novembre 2025 par Emirates Biotech d'un acide polylactique (PLA) produit localement a réduit les délais de livraison à deux semaines et diminué les primes de fret à l'importation, offrant aux transformateurs nationaux un avantage logistique à coût majoré. Parallèlement, le rebond du tourisme, le calendrier de méga-événements et l'écosystème de livraison de repas en ligne en forte croissance continuent de stimuler les volumes de vente à emporter par habitant, ancrant une croissance régulière pour le marché des emballages jetables des EAU.

Points clés du rapport

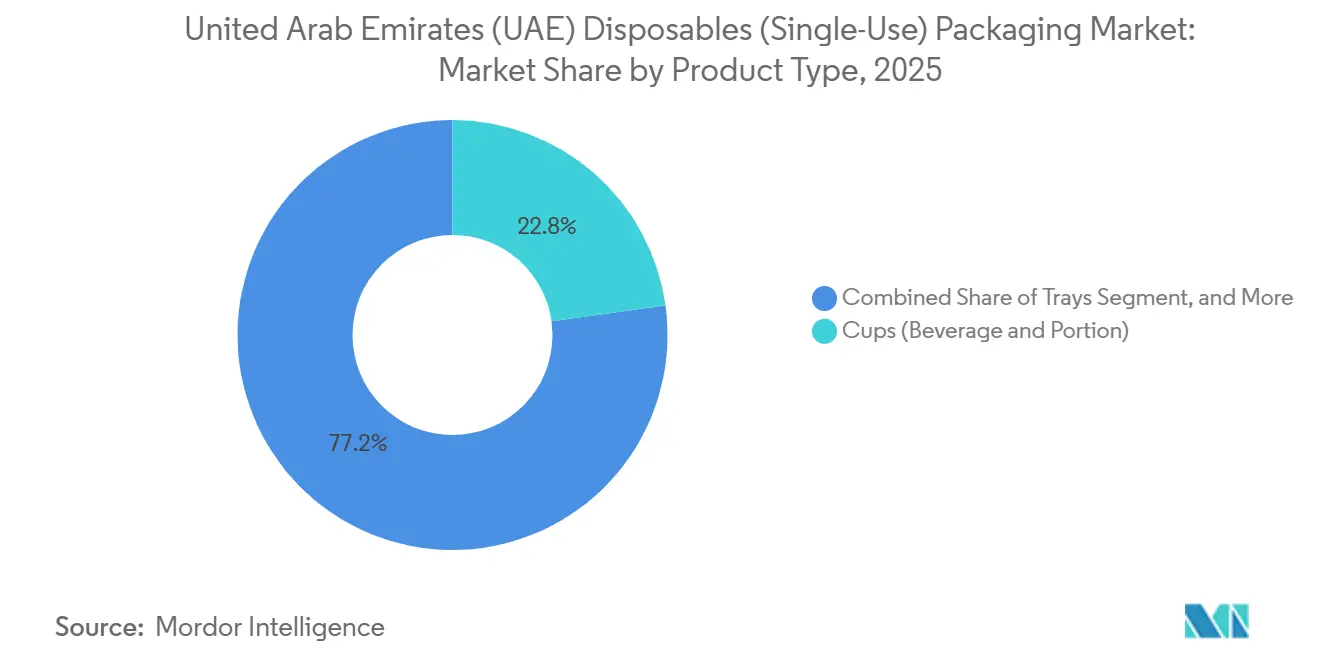

- Par type de produit, les gobelets représentaient 22,80 % de la part de marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU) en 2025, tandis que les gobelets en bioplastique devraient se développer à un CAGR de 5,17 % jusqu'en 2031.

- Par utilisateur final, les restaurants à service rapide ont capté 29,63 % de la demande en 2025, tandis que les points de vente de café et de snacks devraient croître à un rythme annuel de 4,51 % jusqu'en 2031.

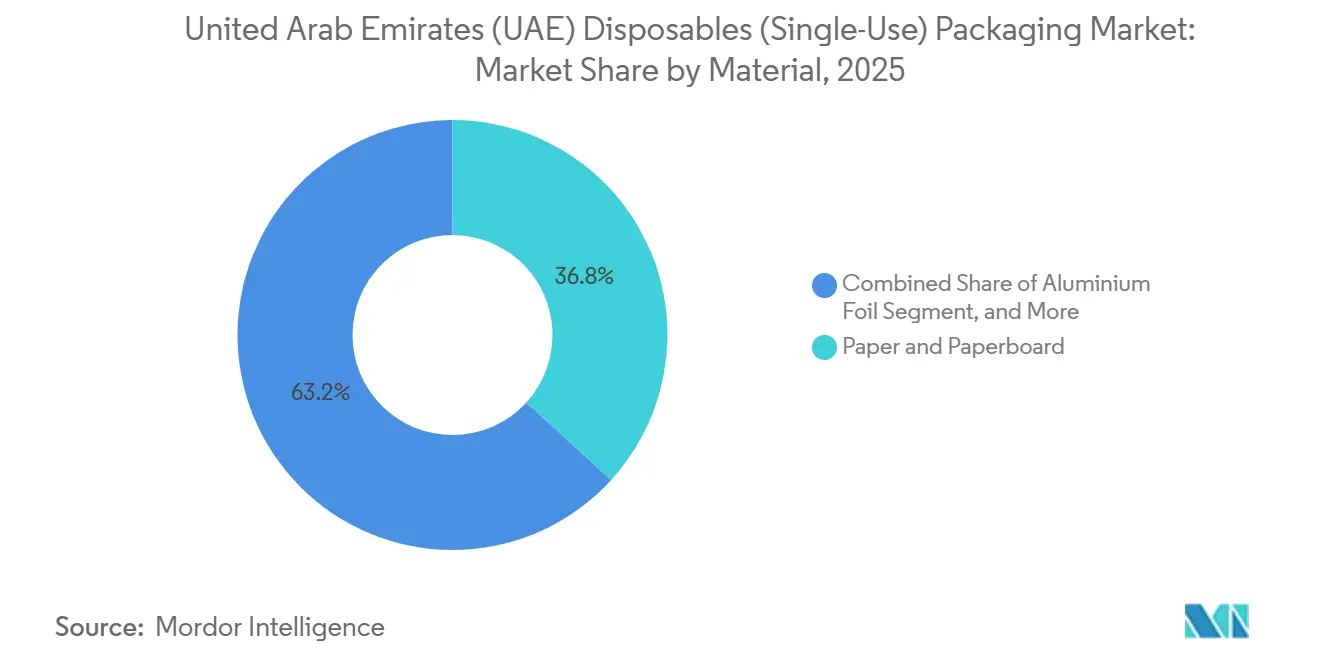

- Par matériau, le papier et le carton représentaient 36,77 % de la taille du marché des emballages jetables des EAU en 2025, et les bioplastiques devraient croître à un CAGR de 4,32 % jusqu'en 2031.

- Par canal de distribution direct, les distributeurs de restauration commandaient 42,90 % du volume de canal du marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU) en 2025 ; les boutiques en ligne de commerce électronique progressent à un CAGR de 4,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des plateformes de livraison de repas en ligne | +0.8% | Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Expansion des chaînes de restauration rapide et de café | +0.7% | Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Calendrier d'interdiction gouvernementale de certains plastiques à usage unique | +0.6% | Les sept émirats | Court terme (≤ 2 ans) |

| Rebond du tourisme et héritage des méga-événements | +0.5% | Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Mise en service d'une usine de PLA à l'échelle mondiale aux EAU | +0.4% | Abou Dhabi, CCG | Long terme (≥ 4 ans) |

| Programmes de recyclage en circuit fermé plateau à plateau des traiteurs aériens | +0.2% | Hubs aéronautiques de Dubaï | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des plateformes de livraison de repas en ligne

Les applications d'agrégateurs représentent 75 % des commandes de livraison aux EAU, et chaque transaction consomme trois à cinq articles à usage unique, créant une intensité d'emballage que les formats de restauration sur place n'atteignent pas. Les consommateurs plus jeunes passent désormais 4 à 6 commandes de livraison par mois, soit le double du niveau de 2020, engageant les restaurants dans des contrats d'approvisionnement pluriannuels pour des formats adaptés au micro-ondes et étanches. Les regroupements de cuisines fantômes à Dubaï et à Charjah amplifient la demande, tandis que les programmes pilotes de contenants réutilisables restent en dessous de 2 % de pénétration, maintenant la prédominance des formats à usage unique.

Expansion des chaînes de restauration rapide et de café

Le segment de la restauration rapide était évalué à 5,25 milliards USD en 2024 et croît à 19,2 % par an à mesure que les franchisés ouvrent de nouveaux points de vente. Chaque établissement consomme généralement 200 à 300 kg de gobelets jetables, de couvercles et de boîtes à emporter par mois. Les chaînes de café ajoutent un volume supplémentaire car une seule boisson nécessite plusieurs composants, et l'essor des boissons glacées favorise les gobelets transparents en PLA ou en PET. Les mandats de durabilité des entreprises poussent les marques premium à payer 15 à 25 % de plus pour des références certifiées compostables, élargissant l'écart de prix avec les chaînes à bas prix.[1]Emirates Group, "Rapport de durabilité 2025," emirates.com

Calendrier d'interdiction gouvernementale de certains plastiques à usage unique

La phase finale de l'interdiction fédérale est entrée en vigueur le 1er janvier 2026, prohibant les contenants en mousse de polystyrène, les gobelets à boissons en plastique, les couverts et les pailles. Le PLA et les autres bioplastiques certifiés sont exemptés, orientant la demande vers les transformateurs capables de traiter les bio-résines sur leurs lignes existantes. L'interdiction antérieure des sacs en plastique à Abou Dhabi a prouvé que l'application de la loi, associée à des audits des détaillants, peut faire évoluer la demande en 18 mois. Le régime de REP à venir ajoutera 3 à 5 % aux coûts à l'arrivée, resserrant les marges des petits transformateurs.

Rebond du tourisme et héritage des méga-événements

Le voyage et le tourisme ont contribué à hauteur de 220 milliards AED (59,9 milliards USD) au PIB en 2023, et les dépenses des visiteurs ont atteint 175 milliards AED (47,7 milliards USD). Les aéroports ont traité plus de 103 millions de passagers en septembre 2024, et les grandes conférences peuvent consommer 500 000 unités jetables en trois jours. Emirates Flight Catering, qui produit 225 000 repas par jour, recycle désormais les plateaux en plastique usagés en granulés contenant 25 % de matière recyclée, réduisant la demande en résine vierge de 1 200 tonnes par an.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité croissante des prix des matières premières | -0.5% | Matières premières mondiales, transformateurs des EAU | Court terme (≤ 2 ans) |

| Infrastructure limitée de compostage industriel et de recyclage | -0.4% | À l'échelle des EAU | Moyen terme (2 à 4 ans) |

| Coûts d'étiquetage et de conformité de type REP stricts pour les PME | -0.3% | Tous les émirats | Court terme (≤ 2 ans) |

| Scepticisme croissant des consommateurs à l'égard des allégations oxo-dégradables | -0.2% | EAU, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité croissante des prix des matières premières

Les prix des polyoléfines suivent les fluctuations du pétrole brut et du gaz naturel, tandis que la pâte à papier pour gobelets a atteint 1 400 USD par tonne en 2025. Les petits transformateurs des EAU manquent d'envergure pour couvrir leur exposition aux matières premières et font souvent face à des délais de paiement de 15 jours auprès des fournisseurs de résines, tout en accordant des délais de 60 jours aux clients restaurateurs, ce qui pèse sur leur fonds de roulement. Les risques liés au fret persistent car la majeure partie du PET, du PS et du PLA arrive encore d'Asie ou d'Europe jusqu'au démarrage de la capacité locale de PLA en 2028.[2]Borouge, "Présentation du projet Borouge 4," borouge.com

Infrastructure limitée de compostage industriel et de recyclage

La plupart des emballages en PLA, en PHA et en bagasse finissent dans des installations de valorisation énergétique des déchets car les EAU manquent de composteurs industriels à haute température. L'installation de récupération de matériaux de 1,3 million de tonnes de Tadweer, dont la mise en service est prévue en 2026, donnera la priorité au PET, à l'aluminium et au carton. Sans filières de fin de vie crédibles, les enquêtes auprès des consommateurs montrent que 60 à 70 % des résidents doutent que les articles « biodégradables » se décomposent réellement localement, ce qui nuit à la volonté de payer des primes de prix.[3]Municipalité de Dubaï, "Initiatives de gestion des déchets," dm.gov.ae

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gobelets ancrent la demande tandis que les variantes en bioplastique s'accélèrent

Les gobelets ont généré 22,80 % du chiffre d'affaires du marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU) en 2025, soutenus par le dense réseau de cafés des Émirats et les 70 % de commandes de livraison incluant des boissons. Les gobelets en bioplastique devraient se développer à un CAGR de 5,17 % jusqu'en 2031, portés par l'interdiction des gobelets en plastique de 2026 et la disponibilité locale du PLA Embio. Les gobelets en plastique conventionnel reculeront à mesure que les chaînes adoptent des gobelets chauds doublés de PLA et des gobelets froids transparents en PLA pour se prémunir contre les risques de conformité. Les contenants, plateaux et barquettes à charnière contribuent ensemble à environ un tiers du volume, aidés par les opérateurs de kits repas qui ont besoin de formats adaptés au micro-ondes. Les agitateurs en bois et les pailles en papier ont remplacé les variantes en plastique interdites, mais les plaintes relatives à l'expérience utilisateur poussent certaines marques à supprimer entièrement les agitateurs. Un marché à deux vitesses émerge : les serviettes de table génériques et les contenants standard font face à une concurrence intense sur les prix, tandis que les références certifiées compostables ou imprimées sur mesure affichent des marges de 20 à 30 %, favorisant les transformateurs nationaux agiles.

Les opérateurs axés sur la valeur dans les émirats du Nord optent encore pour des sachets en polyéthylène basse densité et des boîtes en kraft non doublé, tandis que les marques premium dans les centres commerciaux de Dubaï exigent du carton enduit de PLA résistant aux garnitures grasses. Les ventes de couvercles et de dômes restent un gisement de rentabilité car les modèles ventilés et inviolables sont difficiles à importer en petites quantités. À l'avenir, les thermoformeurs locaux prévoient d'utiliser des outillages multi-empreintes permettant des changements rapides, permettant des livraisons en moins de 24 heures de barquettes à charnière en petites séries adaptées aux rotations de menus des cuisines fantômes. Le marché des emballages jetables des EAU récompense ainsi les transformateurs qui équilibrent coût, conformité et rapidité d'exécution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application d'utilisateur final : prédominance de la restauration rapide, les points de vente de café surpassent la croissance

Les restaurants à service rapide contrôlaient 29,63 % de la demande unitaire en 2025, car 90 à 95 % de leurs transactions nécessitent des emballages jetables. Les points de vente de café et de snacks devraient croître de 4,51 % par an jusqu'en 2031, portés par 200 à 300 nouveaux établissements de café de spécialité et des ventes plus élevées de boissons glacées nécessitant des gobelets transparents à dôme. Les restaurants à service complet utilisent les emballages jetables principalement pour la livraison et la vente à emporter et se développeront plus lentement. Les circuits de vente au détail tels que les supermarchés et les stations-service s'appuient sur des barquettes à charnière pour les salades et les buffets chauds, produisant une croissance stable à un chiffre moyen.

La restauration collective reste sensible aux prix, attribuant les appels d'offres au moins-disant chaque année, bien que les contrats fédéraux stipulent désormais des exigences minimales en matière de contenu recyclé. L'hôtellerie et les événements font face à une forte saisonnalité, les festivals en plein air de novembre à mars déclenchant des pics de demande nécessitant un stock tampon de 20 à 30 %. Les cuisines fantômes complexifient la gestion des références car chaque marque virtuelle attend des graphismes et des formes distinctifs, poussant les transformateurs vers l'impression numérique et des lots de plus petite taille. Ces tendances maintiennent le marché des emballages jetables des EAU fragmenté et axé sur l'innovation.

Par matériau : le papier en tête, les bioplastiques gagnent des parts

Le carton détenait une part dominante de 36,77 % du marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU) en 2025, porté par son imprimabilité et les filières de recyclage existantes à Dubaï et à Abou Dhabi. Les bioplastiques se développeront à un CAGR de 4,32 % à mesure que l'usine de PLA de 160 000 tonnes entrera en service en 2028, réduisant les délais d'importation actuels de 4 à 6 semaines. Les plastiques conventionnels représentent encore environ 28 à 30 % du marché des emballages jetables des EAU car les gobelets transparents pour boissons froides et les contenants adaptés au micro-ondes nécessitent des propriétés que le papier et les biopolymères de première génération ne peuvent pas offrir.

Les plateaux en feuille d'aluminium sont des acteurs de niche stables dans la restauration aérienne grâce à leur rétention de chaleur et leur recyclabilité. La vaisselle en bagasse et en fibres moulées croît à près de 4 % à mesure que les restaurants recherchent des indicateurs de durabilité visibles, mais les limitations de résistance à l'humidité les confinent aux aliments secs à moins d'être enduits de PLA. Les choix de matériaux reflètent de plus en plus les filières de fin de vie : les opérateurs privilégient les substrats compatibles avec le recyclage en bordure de trottoir de Dubaï pour le papier et les canettes, tandis que l'incertitude autour du compostage ralentit l'adoption des formats en bioplastique premium malgré les exemptions réglementaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les distributeurs directs dominent le volume, le commerce électronique se développe

Les distributeurs spécialisés en restauration ont traité 42,90 % des tonnes en 2025, maintenant de larges stocks et offrant des livraisons le lendemain. Les entrepôts de vente en gros libre-service à Deira et Al Quoz s'adressent aux restaurateurs indépendants qui ont besoin d'inspecter la qualité sur place. Les boutiques en ligne de commerce électronique progressent à un CAGR de 4,11 % jusqu'en 2031, les opérateurs de cuisines fantômes appréciant les catalogues en ligne qui répertorient les certifications et acceptent les petites commandes. Les groupements d'achats agrègent la demande des chaînes de franchise et des traiteurs institutionnels, tirant parti d'économies de coûts de 10 à 15 % et favorisant la standardisation des spécifications.

Les fabricants expérimentent des configurateurs en ligne directs qui livrent des emballages imprimés sur mesure en 48 heures, contournant les grossistes. Les centres de micro-fulfillment appartenant aux agrégateurs stockent déjà des références à forte rotation telles que les gobelets et les couverts, signalant un avenir dans lequel les plateformes de livraison pourraient désintermédier les distributeurs traditionnels. Le marché des emballages jetables des Émirats arabes unis (EAU) voit ainsi les stratégies de canal converger autour de la rapidité, de la transparence et de l'intégration numérique.

Analyse géographique

Dubaï et Abou Dhabi génèrent ensemble environ 70 à 75 % de la consommation d'emballages jetables (à usage unique) des Émirats arabes unis (EAU), reflétant la densité des implantations de restauration, les volumes élevés de touristes et les importantes populations expatriées enclines à commander à emporter. Dubaï a traité 87 millions de passagers dans ses deux aéroports en 2024, créant une forte demande pour la restauration aérienne et les services de restauration dans les aérogares. Abou Dhabi ajoute des volumes institutionnels provenant des ministères fédéraux, des écoles et des hôpitaux, et investit dans la première installation de récupération de matériaux en site vierge du pays, prévue pour 2026, ce qui pourrait faire évoluer les préférences de matériaux vers des substrats facilement recyclables.

Charjah, Ajman et les émirats du Nord représentent les 20 à 25 % restants, mais privilégient le papier et le plastique conventionnels en raison d'une plus grande sensibilité aux prix. La capacité d'application diverge également : Dubaï a mis en œuvre l'interdiction des plastiques de janvier 2026 dans les délais, tandis que les émirats plus petits accusent du retard dans les audits, créant un paysage de conformité à deux vitesses. Néanmoins, la géographie compacte de la fédération permet des livraisons le jour même entre Dubaï, Abou Dhabi et Charjah, permettant aux transformateurs de desservir tous les émirats depuis des entrepôts centraux et de maintenir des stocks allégés.

Les cycles touristiques accentuent les tendances régionales. Le calendrier événementiel de Dubaï atteint son pic lors des hivers plus doux, puis à nouveau en milieu d'été pour les afflux de touristes du Golfe, chaque vague déclenchant des poussées d'emballages jetables pour les festivals en plein air et les espaces de restauration des centres commerciaux. Le Grand Prix de Formule 1 d'Abou Dhabi et les conférences gouvernementales produisent des pics aigus et spécifiques à des dates que les distributeurs couvrent avec un stock tampon de 20 à 30 %. Ces dynamiques exigent des transformateurs qu'ils combinent une production flexible avec des prévisions de demande granulaires, maintenant le marché des emballages jetables des EAU réactif aux évolutions géographiques de la demande.

Paysage concurrentiel

Le marché des emballages jetables des Émirats arabes unis (EAU) reste fragmenté : aucun acteur ne dépasse 8 à 10 %, et les cinq premiers détiennent ensemble moins de 35 %. Hotpack Packaging, Al Bayader International et Falcon Pack exploitent des usines multi-lignes pour les gobelets, les contenants et la feuille d'aluminium, tandis que Huhtamaki Flexibles UAE et Detpak s'appuient sur la R&D mondiale pour fournir des gammes certifiées compostables. Les opportunités d'espaces blancs se concentrent dans les gobelets doublés de PLA, les barquettes à charnière personnalisées en petites séries et les programmes de recyclage en circuit fermé.

Les investissements technologiques différencient les leaders. Al Bayader a doublé sa capacité à Jebel Ali à 18 000 tonnes par an et a lancé les emballages en canne à sucre Sukkar et les alternatives bio-sourcées Bio'd. L'approvisionnement en PLA Embio d'Emirates Biotech réduit les écarts de coûts avec les importations et soutient les calendriers de conformité des transformateurs. L'expansion Borouge 4 de Borouge, d'une valeur de 6,2 milliards USD, portera la capacité nationale de polyéthylène à 6,4 millions de tonnes d'ici fin 2026, sécurisant les matières premières pour les contenants adaptés au micro-ondes mais offrant une aide limitée pour la demande en bioplastiques.

Les perturbateurs de niche exploitent le commerce électronique : Back To Nature Packaging affirme avoir remplacé 10 millions d'unités en plastique via des plateformes en ligne, bien que la vérification par des tiers soit en attente. Le cadre REP en attente, attendu en 2026, imposera des frais de collecte et de recyclage susceptibles d'ajouter 3 à 5 % aux coûts, accélérant la consolidation à mesure que les PME sous-capitalisées se retirent. Dans ce contexte, les transformateurs qui combinent des substrats certifiés, une impression personnalisée rapide et un soutien à la conformité sont les mieux positionnés pour gagner des parts sur le marché des emballages jetables des Émirats arabes unis (EAU).

Leaders du secteur des emballages jetables (à usage unique) des Émirats arabes unis (EAU)

Al Bayader International LLC

Hotpack Packaging LLC

Falcon Pack Industries LLC

Detpak (Detmold Group) Pty Ltd

Gulf East Paper and Plastic Inds LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Emirates Flight Catering a mis en service un biodigesteur de 6 tonnes par jour dans son installation de Dubaï, convertissant les déchets alimentaires en compost et en biogaz.

- Novembre 2025 : Emirates Biotech a lancé le PLA Embio, la première résine PLA produite localement, avec des délais de livraison de deux semaines.

- Octobre 2025 : Le premier coup de pioche a été donné pour l'usine de PLA de 160 000 tonnes par an d'Emirates Biotech à KEZAD, dont le démarrage est prévu en 2028.

- Mars 2025 : Tetra Pak Arabia a signé un accord de modernisation de trois ans avec Al Rabie Saudi Arabia dans le cadre de l'initiative Usine de Nouvelle Génération.

Périmètre du rapport sur le marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU)

Le rapport sur le marché des emballages jetables (à usage unique) des Émirats arabes unis (EAU) est segmenté par type de produit (contenants, plateaux, assiettes et bols, boîtes et cartons, gobelets (boissons et portions), couvercles et dômes, barquettes à charnière, sachets et emballages, autres types de produits), application d'utilisateur final (restaurants à service rapide, restaurants à service complet, points de vente de café et de snacks, établissements de vente au détail, restauration collective, hôtellerie et événements), matériau (papier et carton, plastiques, bioplastiques, feuille d'aluminium, bagasse et fibres moulées) et canal de distribution (distributeurs directs de restauration, vente en gros libre-service, boutiques en ligne d'emballages de commerce électronique, groupements d'achats). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contenants |

| Plateaux |

| Assiettes et bols |

| Boîtes et cartons |

| Gobelets (boissons et portions) |

| Couvercles et dômes |

| Barquettes à charnière |

| Sachets et emballages |

| Autres types de produits |

| Restaurants à service rapide |

| Restaurants à service complet |

| Points de vente de café et de snacks |

| Établissements de vente au détail |

| Restauration collective |

| Hôtellerie et événements |

| Papier et carton |

| Plastiques (PP, PET, PS) |

| Bioplastiques (mélanges PLA, PHA, PBAT) |

| Feuille d'aluminium |

| Bagasse et fibres moulées |

| Distributeurs directs de restauration |

| Vente en gros libre-service |

| Boutiques en ligne d'emballages de commerce électronique |

| Groupements d'achats |

| Par type de produit | Contenants |

| Plateaux | |

| Assiettes et bols | |

| Boîtes et cartons | |

| Gobelets (boissons et portions) | |

| Couvercles et dômes | |

| Barquettes à charnière | |

| Sachets et emballages | |

| Autres types de produits | |

| Par application d'utilisateur final | Restaurants à service rapide |

| Restaurants à service complet | |

| Points de vente de café et de snacks | |

| Établissements de vente au détail | |

| Restauration collective | |

| Hôtellerie et événements | |

| Par matériau | Papier et carton |

| Plastiques (PP, PET, PS) | |

| Bioplastiques (mélanges PLA, PHA, PBAT) | |

| Feuille d'aluminium | |

| Bagasse et fibres moulées | |

| Par canal de distribution | Distributeurs directs de restauration |

| Vente en gros libre-service | |

| Boutiques en ligne d'emballages de commerce électronique | |

| Groupements d'achats |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des emballages jetables des Émirats arabes unis (EAU) en 2031 ?

Le marché devrait atteindre 1,79 milliard USD d'ici 2031.

À quelle vitesse le marché va-t-il croître entre 2026 et 2031 ?

Il devrait afficher un CAGR de 3,36 % sur la période 2026-2031.

Quel segment d'utilisateurs finaux est positionné pour la croissance la plus rapide ?

Les points de vente de café et de snacks devraient se développer à un CAGR de 4,51 % jusqu'en 2031.

Quand la première grande usine de résine PLA commencera-t-elle à fonctionner aux EAU ?

L'installation de PLA de 160 000 tonnes d'Emirates Biotech est prévue pour démarrer sa production début 2028.

Quel canal de distribution domine actuellement les ventes ?

Les distributeurs directs de restauration représentent 42,90 % des volumes.

Dernière mise à jour de la page le: