Taille et part du marché du monoéthylène glycol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 38.41 Millions de tonnes |

| Volume du Marché (2031) | 49.42 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du monoéthylène glycol par Mordor Intelligence

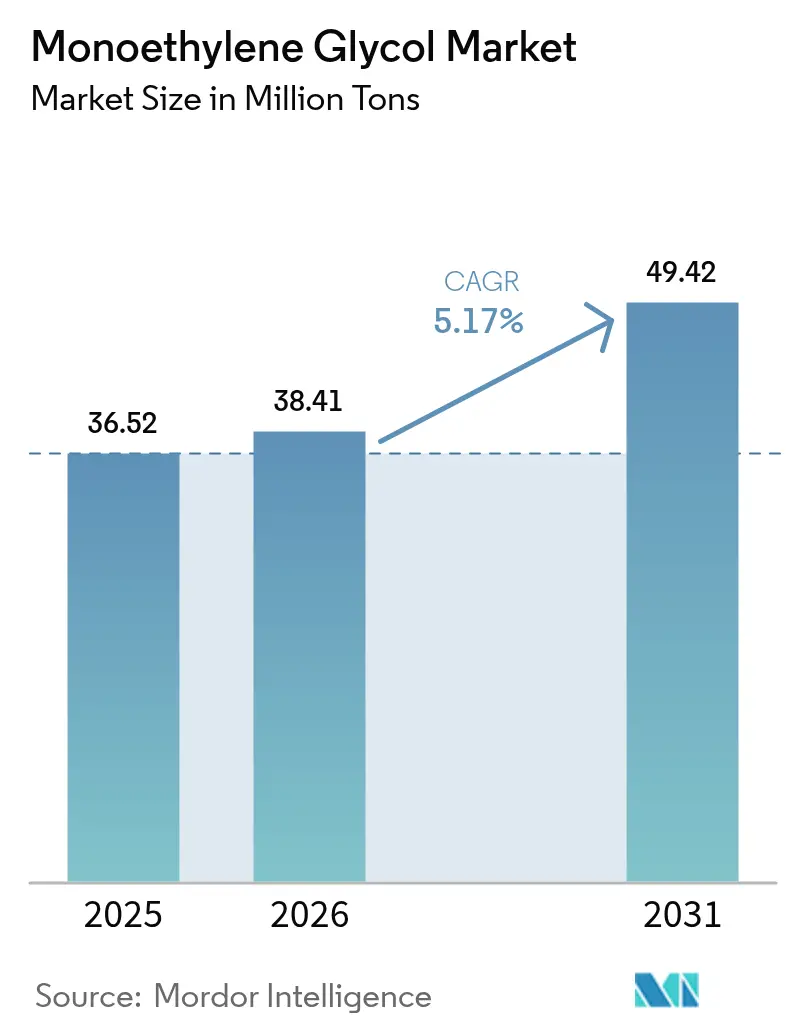

La taille du marché du monoéthylène glycol était évaluée à 36,52 millions de tonnes en 2025 et devrait progresser de 38,41 millions de tonnes en 2026 pour atteindre 49,42 millions de tonnes d'ici 2031, à un CAGR de 5,17 % durant la période de prévision (2026-2031). La forte demande de fibre de polyester, l'adoption rapide du commerce électronique et les besoins croissants en liquide de refroidissement pour véhicules électriques soutiennent cette trajectoire de croissance. Les producteurs d'Asie-Pacifique tirent parti de craqueurs d'éthylène intégrés et d'une main-d'œuvre compétitive pour maintenir leur leadership en termes de coûts, tandis que les installations du Moyen-Orient exploitent les prix avantageux de l'éthane pour exporter vers l'Europe et l'Afrique. Du côté de la demande, les engagements de durabilité des marques de grande consommation accélèrent l'adoption de bouteilles et de films PET recyclables à haute performance qui nécessitent des grades de MEG premium. L'évolution technologique joue également un rôle ; les procédés pilotes de conversion du CO₂ en MEG pourraient atténuer la volatilité des matières premières et améliorer les empreintes du Scope 3 au cours de la prochaine décennie. Parallèlement, l'intensification des taxes carbone et les réglementations sur les plastiques à usage unique dans l'UE et en Californie génèrent des coûts de conformité qui favorisent les acteurs de grande échelle disposant de portefeuilles diversifiés.

Principaux enseignements du rapport

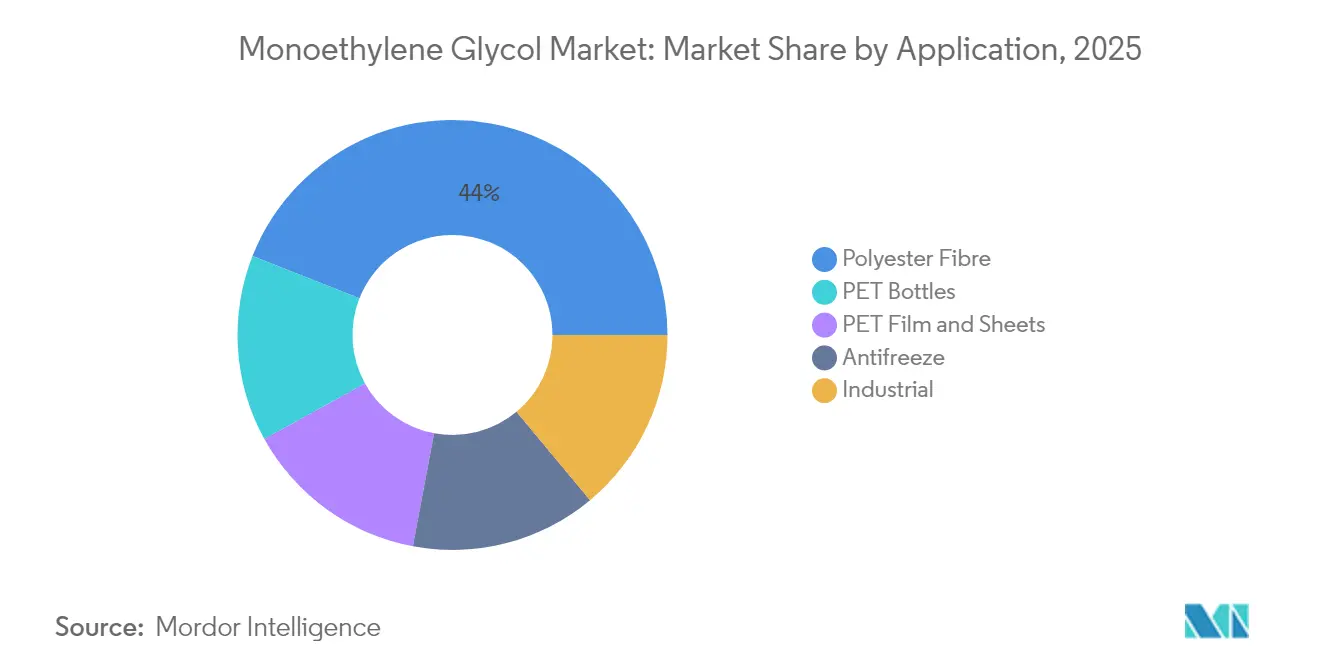

- Par application, la fibre de polyester a dominé avec 44,02 % de la part du marché du monoéthylène glycol en 2025. Les films et feuilles PET devraient afficher la croissance la plus rapide avec un CAGR de 5,86 % jusqu'en 2031.

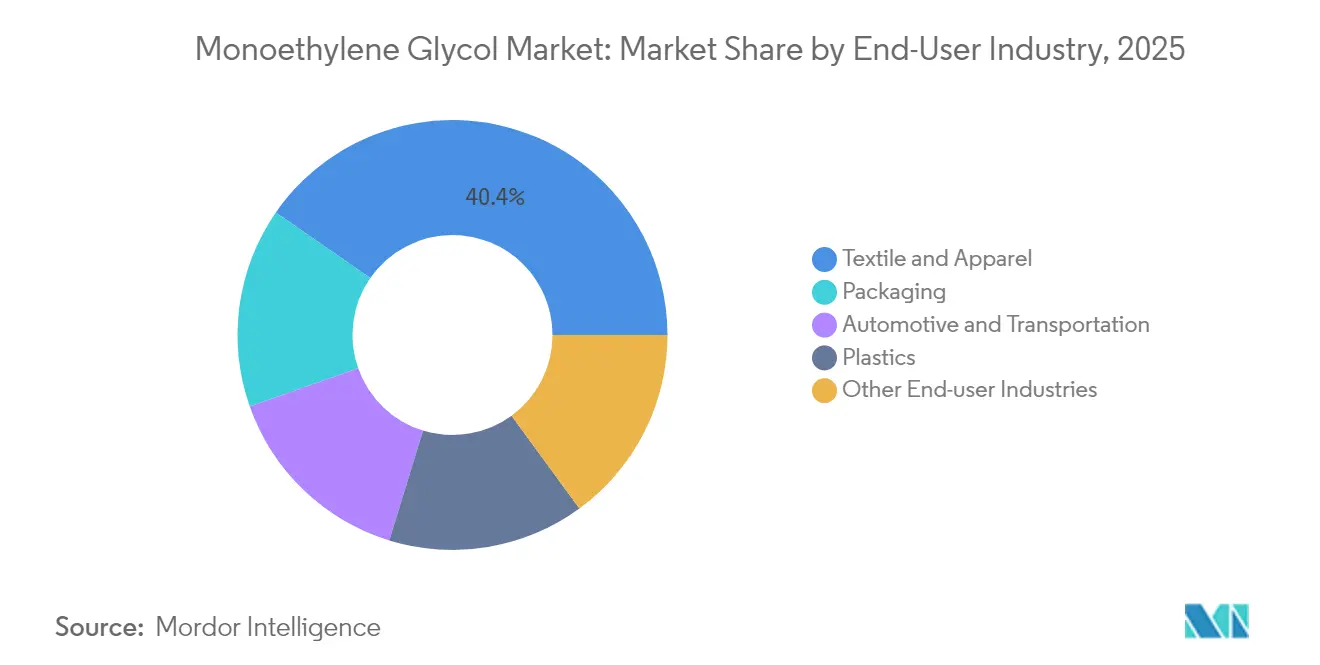

- Par secteur utilisateur final, le secteur du textile et de l'habillement a représenté 40,35 % de la taille du marché du monoéthylène glycol en 2025. L'emballage devrait progresser à un CAGR de 6,02 % entre 2026 et 2031.

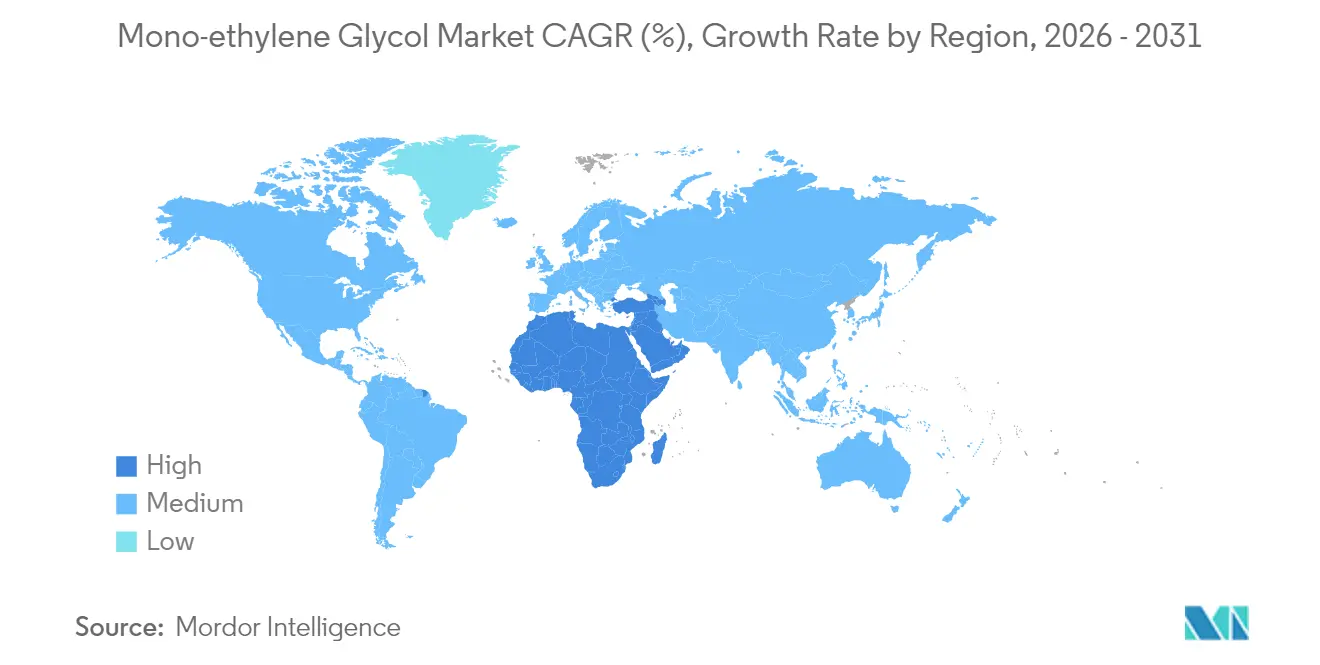

- Par géographie, l'Asie-Pacifique détenait 53,10 % du volume de 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du monoéthylène glycol

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'emballages PET | +1.8% | Mondial, Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Ajouts de capacité de fibre de polyester en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition automobile vers les liquides de refroidissement électriques et les fluides pour véhicules électriques | +0.9% | Mondial, en avance en Europe et en Chine | Moyen terme (2-4 ans) |

| Production ciblée de MEG au Moyen-Orient à partir d'éthane bon marché | +0.7% | Moyen-Orient principalement | Long terme (≥ 4 ans) |

| Commercialisation de la technologie de conversion du CO₂ en MEG | +0.4% | Projets pilotes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages PET

Les entreprises de biens de consommation se tournent vers des emballages légers et recyclables, ce qui accroît la consommation de MEG via les bouteilles et contenants en PET. L'objectif de The Coca-Cola Company d'intégrer du contenu recyclé d'ici 2030 stimule paradoxalement la demande de PET vierge, car la disponibilité du rPET qualité bouteille reste inférieure aux objectifs de collecte croissants[1]The Coca-Cola Company, "Objectifs d'emballages réutilisables," coca-colacompany.com. L'essor du commerce électronique augmente les volumes, car le programme d'emballages sans frustration d'Amazon spécifie des films PET à haute barrière qui maximisent l'efficacité de l'espace et la résistance aux chocs. Les marchés émergents accélèrent la transition du verre vers le PET, et les marques de boissons premium dans les pays développés privilégient le MEG de qualité clarifiant qui améliore les propriétés optiques. Les bouteilles multicouches spéciales pour les produits laitiers et les jus élargissent encore la gamme d'applications. Dans l'ensemble, les objectifs de durabilité des propriétaires de marques agissent moins comme des freins à la demande et davantage comme des catalyseurs de grades plus exigeants en MEG et de meilleure qualité.

Ajouts de capacité de fibre de polyester en Asie-Pacifique

La consolidation du secteur textile chinois stimule le développement de complexes polyester d'un million de tonnes qui optimisent les approvisionnements en MEG et intègrent les services d'énergie, de vapeur et d'eau pour atteindre des coûts unitaires plus faibles. Le programme d'incitation liée à la production (PLI) de l'Inde s'engage en faveur des fibres synthétiques, libérant de nouveaux débouchés pour les raffineries locales et augmentant les importations de MEG en provenance du Golfe. L'ascension rapide du Vietnam en tant que pôle de confection, stimulée par la réorientation des échanges commerciaux, crée de nouveaux nœuds de demande qui favorisent les fournisseurs proches à Singapour et en Thaïlande. L'investissement parallèle dans le recyclage chimique introduit une voie en boucle fermée qui nécessite à la fois du MEG vierge et recyclé, assurant une croissance à double flux. En conséquence, le marché du monoéthylène glycol bénéficie à la fois d'une expansion des volumes et d'une montée en gamme du mix produit.

Transition automobile vers les liquides de refroidissement électriques et les fluides thermiques pour véhicules électriques

La gestion thermique des véhicules électriques repose sur des liquides de refroidissement à base de MEG avancés qui maintiennent une faible conductivité et une viscosité stable sur une large plage de températures. Le programme Model Y de Tesla utilise des liquides de refroidissement à base de MEG. Le F-150 Lightning de Ford et la plateforme Ultium de GM adoptent des formulations similaires, tandis que BYD et SAIC en Chine standardisent les mélanges MEG pour les véhicules électriques destinés au marché intérieur et à l'exportation. Les flottes commerciales et le stockage stationnaire de batteries reproduisent cette chimie, élargissant les opportunités au-delà des voitures particulières. Les fournisseurs répondent avec des paquets d'additifs à faible conductivité qui génèrent des marges supérieures à celles de l'antigel générique. En conséquence, le marché du monoéthylène glycol demeure résilient même lorsque la demande en liquides de refroidissement pour moteurs à combustion interne plafonne.

Projets de MEG ciblés au Moyen-Orient exploitant l'éthane bon marché

Le Plaschem Park de SABIC et Al-Waha de Tasnee ajoutent du MEG intégré, reliant les matières premières gazeuses à la production de polyester en aval au sein d'un seul parc industriel. La proximité des ports de la mer Rouge raccourcit les délais de mise sur le marché pour les transformateurs européens qui naviguent dans les tarifs du MACF (Mécanisme d'Ajustement Carbone aux Frontières). Le financement public et les subventions aux services publics réduisent les coûts opérationnels, intensifiant la concurrence et poussant les producteurs marginaux en Asie du Nord-Est et en Europe à rationaliser leurs capacités. En retour, l'augmentation de l'offre mondiale maintient les prix au comptant alignés sur la parité de l'éthylène, bénéficiant aux transformateurs mais exerçant une pression sur les installations à coûts élevés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières éthylène/pétrole brut | -1.1% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations anti-plastiques limitant le PET vierge | -0.8% | UE et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Pénalités liées à la consommation d'eau de process et à l'intensité carbone | -0.6% | Chine et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières éthylène/pétrole brut

Les fluctuations du coût de l'éthylène compriment les marges, en particulier pour les installations plus anciennes à base de naphta. Le cours du Brent a fluctué en 2024, alimentant directement les courbes de coût au comptant du MEG. Les complexes intégrés du Moyen-Orient bénéficient d'une stabilité des matières premières, tandis que les installations asiatiques dépendantes des importations sont vulnérables aux chocs de fret et de change qui amplifient la volatilité. Le calendrier des stocks devient critique ; les producteurs disposant d'une intégration interne de craqueurs peuvent se couvrir, tandis que les acheteurs indépendants risquent des marges négatives. Les budgets d'investissement pour le débottlenecking se mettent en pause lors des cycles baissiers, retardant potentiellement les mises à niveau de l'efficacité. En conséquence, le marché du monoéthylène glycol est confronté à une turbulence tarifaire à court terme qui pèse sur le sentiment d'investissement.

Réglementations anti-plastiques limitant le PET vierge

Le Traité mondial des Nations Unies sur les plastiques et le SB 54 de Californie poursuivent des objectifs ambitieux de réduction des plastiques à usage unique, obscurcissant potentiellement la visibilité des ventes futures de PET vierge. La Directive de l'UE sur les plastiques à usage unique étend les interdictions de matériaux et les taxes à des catégories plus larges, incitant les transformateurs à se tourner vers des grades de rPET ou des polymères alternatifs. Si les mandats de contenu recyclé favorisent la circularité, ils gonflent les coûts de conformité pour les petits transformateurs et raccourcissent les durées des contrats, deux facteurs susceptibles de décourager les nouvelles constructions de capacité MEG. Les propriétaires de marques mondiales se couvrent en diversifiant vers des gammes d'emballages bio-sourcés ou à base de papier, créant un risque de déplacement incrémentiel. À terme, la pression réglementaire pourrait modérer le taux de croissance du marché du monoéthylène glycol, malgré des pics à court terme résultant de stockages transitionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : La fibre de polyester reste le pilier de la croissance

La fibre de polyester a représenté 44,02 % du volume en 2025, consolidant son rôle de principal canal d'absorption pour le marché du monoéthylène glycol. Les filatures chinoises à haut débit et l'expansion des opérations en Asie du Sud sécurisent la demande de base, même lors des cycles de la mode. Les films et feuilles PET, bien que de moindre importance, affichent un CAGR de 5,86 % grâce aux emballages électroniques qui exigent une épaisseur à tolérance étroite et des films à barrière supérieure. Les améliorations technologiques de la coulée continue permettent des jauges plus fines qui répondent toujours aux exigences mécaniques, augmentant ainsi la consommation de MEG par unité de film. L'antigel et les usages industriels ajoutent un volume stable et générateur de marges, tandis que les bouteilles PET affichent un remplacement régulier du verre et de l'aluminium dans les boissons.

Les applications spécialisées élargissent la création de valeur. Les films PET métallisés pour les snacks, les produits laitiers et les emballages de compléments alimentaires génèrent des marges plus élevées en raison de leurs performances de durée de conservation prolongée. Dans les intérieurs automobiles, les substrats PET stratifiés avec des finitions similaires au cuir végétalien aident les fabricants d'équipements d'origine à respecter les critères de durabilité. Ces développements augmentent le prix de vente moyen des produits en aval, compensant les fluctuations des prix des matières premières et soutenant la rentabilité à long terme du marché du monoéthylène glycol. Par ailleurs, les lignes de feuilles PET sans défaut en Asie du Sud-Est approvisionnent les assembleurs d'électronique sud-coréens et japonais, créant des chaînes de valeur régionales intégrées qui verrouillent les contrats d'approvisionnement en MEG pour une durée pouvant aller jusqu'à trois ans.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur utilisateur final : L'emballage défie la primauté du textile

Le secteur du textile et de l'habillement a représenté 40,35 % de la taille du marché du monoéthylène glycol en 2025, porté par la croissance rapide de la production de mode rapide en Chine, au Bangladesh et en Inde. Cependant, l'emballage est le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 6,02 %, alimenté par la parcellisation du commerce électronique et la hausse du revenu disponible des ménages. Les plateaux PET haute clarté et les emballages blister prolongent la durée de conservation des plats prêts à consommer, populaires auprès des consommateurs millennials urbains dans les marchés de l'ASEAN. L'automobile et le transport, portés par les mandats d'allègement et l'adoption des véhicules électriques, utilisent des composites et des liquides de refroidissement dérivés du MEG qui réduisent la masse des véhicules et améliorent l'autonomie des batteries. Les applications plastiques dans la construction et les biens de consommation durables offrent une stabilité de la demande lors des cycles baissiers de la mode, tandis que le segment de l'électronique répond aux exigences de niche pour les films diélectriques isolants dans les stations de base 5G.

La diversification de la demande est importante. À mesure que les marques de mode rapide pilotent le recyclage en boucle fermée des vêtements, leurs achats de MEG de qualité fibre pourraient plafonner, mais les fluides thermiques pour l'emballage et les véhicules électriques devraient compenser. Il en résulte un portefeuille de consommation plus équilibré qui maintient le marché du monoéthylène glycol résilient face aux retournements d'un secteur unique. Les entreprises disposant de portefeuilles doubles — MEG générique pour la fibre et grades haute pureté pour l'électronique — peuvent arbitrer les différentiels de marges et optimiser l'utilisation des installations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 53,10 % du volume mondial en 2025, portée par les méga-clusters polyester de la Chine à Ningbo et à Hainan et par le développement manufacturier de l'Inde soutenu par le PLI. Les parcs intégrés de la raffinerie au polyester rationalisent la logistique et les services aux entreprises, aboutissant à des coûts par tonne bien inférieurs aux moyennes mondiales. Le Vietnam, l'Indonésie et la Thaïlande captent des investissements supplémentaires de marques en quête de stratégies d'approvisionnement alternatives à la Chine, créant un solide maillage régional de centres de demande. La conformité au système d'échange de quotas d'émission relève les seuils opérationnels, poussant les petits acteurs chinois vers la consolidation et favorisant les grands complexes économes en énergie. Ainsi, le marché du monoéthylène glycol en Asie-Pacifique bénéficie d'économies d'échelle difficiles à reproduire pour d'autres régions.

Le Moyen-Orient et l'Afrique devraient afficher la plus forte croissance prévisionnelle à un CAGR de 5,98 %, portés par la diversification Vision 2030 de l'Arabie Saoudite, qui priorise les produits pétrochimiques en aval. L'éthane bon marché comme matière première, l'accès aux ports en eaux profondes et les infrastructures soutenues par l'État confèrent aux producteurs du Conseil de Coopération du Golfe un avantage en termes de coûts de transport vers l'Europe et l'Afrique. Des pays africains comme l'Éthiopie et l'Égypte commencent à développer des clusters textiles qui importent du MEG d'Arabie Saoudite et d'Oman, bouclant ainsi la boucle grâce à des accords de franchise douanière pour les vêtements finis destinés à l'UE. La stabilité politique et un approvisionnement énergétique fiable restent des défis, mais les premiers succès démontrent le potentiel de montée en puissance de la région.

L'Amérique du Nord et l'Europe sont confrontées à des régimes de tarification carbone plus stricts et à des règles sur les plastiques à usage unique, mais restent pertinentes grâce à des applications de niche à haute valeur ajoutée et à des infrastructures de recyclage sophistiquées. Le gaz de schiste américain ouvre la voie à des craqueurs d'éthylène compétitifs en termes de coûts, bien que les restrictions d'utilisation de l'eau dans des États comme le Texas puissent limiter les futurs efforts de débottlenecking. Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE, effectif en 2026, impose des prélèvements sur les émissions incorporées, favorisant potentiellement les producteurs locaux de glycol qui achètent des certificats d'électricité renouvelable. Ces mesures encouragent l'investissement intérieur dans des variantes de MEG à faible empreinte carbone, telles que les grades bio-sourcés et dérivés du CO₂, créant un segment premium au sein du marché du monoéthylène glycol.

Paysage réglementaire

Le monoéthylène glycol (MEG, CAS 107-21-1) est réglementé à l'échelle mondiale par des cadres de sécurité chimique, d'étiquetage et de gestion environnementale plutôt que par des interdictions pures et simples. Dans l'Union européenne, le MEG est géré dans le cadre des obligations d'enregistrement REACH (CE) n° 1907/2006 et classé pour la communication des dangers selon le règlement CLP en utilisant des classifications alignées sur le SGH, incluant la toxicité aiguë par voie orale et les effets chroniques sur les organes cibles. Cela entraîne des exigences en matière de fiches de données de sécurité, de contrôles en milieu de travail et de communication avec les utilisateurs en aval dans les chaînes du PET, des fibres et des antigels.

Les mesures commerciales façonnent également la conformité et les coûts d'importation pour les approvisionnements transfrontaliers. En octobre 2025, la Commission européenne a publié le règlement d'exécution (UE) 2025/2149 modifiant le règlement (UE) 2021/1976, confirmant le transfert du code additionnel TARIC C682 d'Equistar Chemicals, LP à INEOS Americas LLC pour les droits antidumping sur les importations de MEG originaires des États-Unis. Ce type de codification douanière est important pour les acheteurs et les négociants afin d'appliquer le traitement tarifaire correct après des changements d'entreprise. Aux États-Unis, la manipulation du MEG et les pratiques de gestion responsable des produits relèvent généralement de l'EPA (gestion des déchets et de l'environnement), de l'OSHA (exposition et manipulation en milieu de travail) et des pratiques d'étiquetage des produits destinées à la CPSC, renforçant la nécessité d'une communication cohérente des dangers et de procédures d'élimination pour les formulations industrielles et celles destinées aux consommateurs.

Analyse de la chaîne de valeur

La chaîne de valeur du MEG commence par des matières premières hydrocarbonées (gaz naturel/éthane, naphta, ou gaz de synthèse dérivé du charbon dans certaines régions) converties en éthylène, puis oxydées en oxyde d'éthylène (OE) et hydratées en monoéthylène glycol. L'intégration entre les vapocraqueurs, les unités OE/MEG et les installations polyester/PET en aval reste un avantage structurel en Asie-Pacifique et au Moyen-Orient, réduisant les coûts logistiques et des services publics et soutenant des taux d'utilisation plus élevés, tandis que les usines autonomes sont plus exposées à la volatilité de l'éthylène et de l'énergie.

En aval, le MEG s'oriente vers les producteurs de fibres polyester et de résine et film PET, puis vers le textile et l'habillement, les transformateurs d'emballages et les formulateurs de liquide de refroidissement automobile. La distribution s'effectue via des terminaux en vrac, des camions-citernes, le rail et des expéditions maritimes. Les développements récents révèlent également des matières premières alternatives coexistant avec les voies conventionnelles basées sur l'OE, avec Sustainea en partenariat et co-implanté avec Primient à Lafayette, Indiana (annoncé en octobre 2024) pour soutenir une installation de bio-MEG, illustrant une chaîne parallèle construite autour des sucres agricoles et des étapes de fermentation et de traitement. Les perturbations de la politique commerciale et de la logistique ont poussé les acheteurs vers des contrats à plus long terme et une diversification régionale, renforçant le lien entre la fiabilité en amont (arrêts programmés, pannes, points d'étranglement) et la continuité opérationnelle en aval pour les actifs polyester et PET.

Paysage concurrentiel

Le marché du monoéthylène glycol est modérément consolidé. SABIC exploite ses matières premières avantageuses pour expédier des volumes vers l'Europe, lissant la saisonnalité grâce à des accords d'achat pluriannuels sur le corridor Amsterdam-Rotterdam-Anvers. Les spécialistes régionaux comblent les lacunes de la demande. Indorama Ventures cible la pureté qualité fibre, approvisionnant les filatures textiles de l'ASEAN via des plateformes logistiques captives. Sur le plan stratégique, les acteurs en place poursuivent la flexibilité des matières premières, la réduction des émissions de CO₂ et la proximité avec les clients. Plusieurs acteurs intègrent le recyclage mécanique et chimique pour se prémunir contre le risque d'une demande de MEG vierge. Des capitaux affluent également vers des unités de MEG ciblées au Moyen-Orient qui déplacent la production à base de naphta en Europe et en Asie du Nord. L'activité de dépôt de brevets dans les catalyseurs et l'intensification des procédés est en hausse, signalant un pivot vers l'innovation axée sur la durabilité. Dans l'ensemble, le leadership par les coûts reste essentiel, mais la différenciation repose de plus en plus sur les indicateurs carbone et les partenariats en matière de circularité.

Leaders du secteur du monoéthylène glycol

SABIC

Dow

Shell plc

Reliance Industries Limited

MEGlobal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le MEG à faible teneur en carbone et issu de matières premières alternatives reste un espace blanc actif à mesure que les engagements des propriétaires de marques en matière d'emballage et les programmes Scope 3 croisent les décisions d'approvisionnement chimique. L'accord de transfert de technologie de juin 2024 entre Technip Energies et Shell Catalysts and Technologies pour commercialiser le Bio-2-Glycols (MEG biosourcé à partir de glucose) et le projet de bio-MEG de 400 millions USD de Sustainea à Lafayette, Indiana (annoncé en octobre 2025, soutenu par un partenariat et une co-implantation avec Primient) indiquent que le bio-MEG à substitution directe passe du stade pilote et de licence à la construction d'actifs. Cela crée des voies d'approvisionnement pour les chaînes de valeur des emballages et du textile qui nécessitent une performance identique avec des récits carbone améliorés.

La sécurité d'approvisionnement et la diversification des matières premières génèrent également des poches d'opportunité, en particulier là où la dépendance aux importations est élevée ou le risque logistique concentré. La sensibilité de l'approvisionnement du Moyen-Orient liée au détroit d'Hormuz s'est reflétée dans des perturbations telles que le cas de force majeure de SABIC de mars 2026 sur l'éthylène glycol, tandis que la Chine a fait progresser les jalons de développement de la conversion charbon-éthylène glycol (CTEG) (approbations de projets, études d'impact environnemental et débuts de construction signalés en mars 2026) et des mises à niveau telles que l'achèvement de la transformation technique de Xinjiang Tianying Petrochemical en juillet 2026 pour une installation de conversion gaz de synthèse-éthylène glycol. Ensemble, ces développements pointent vers des producteurs intégrés avantagés se disputant la fiabilité, tandis que les acheteurs ajoutent de l'optionnalité par le biais d'un approvisionnement multi-origines, de contrats à plus long terme et de la qualification de voies d'approvisionnement biosourcées ou non liées au pétrole.

Développements récents du secteur

- Avril 2026 : SABIC a déclaré un cas de force majeure sur l'approvisionnement en éthylène glycol suite à des perturbations logistiques liées au détroit d'Hormuz qui ont affecté les flux d'expédition depuis les usines saoudiennes. L'annonce a souligné l'exposition aux points d'étranglement pour les volumes du Moyen-Orient orientés vers l'exportation et a accru l'attention des acheteurs sur les approvisionnements alternatifs et les stratégies d'inventaire.

- Octobre 2025 : Dow et MEGlobal ont élargi leur accord stratégique d'approvisionnement en éthylène, Dow s'engageant à fournir des matières premières d'éthylène supplémentaires (100 KTA) à l'installation de fabrication de MEG co-implantée de MEGlobal à Oyster Creek. Cette étape a renforcé la sécurité des matières premières et amélioré la résilience opérationnelle pour la production de MEG dédiée liée à l'infrastructure de la côte du golfe des États-Unis.

- Juin 2024 : Technip Energies et Shell Catalysts and Technologies ont signé un accord de transfert de technologie pour commercialiser le Bio-2-Glycols destiné à produire du monoéthylène glycol biosourcé à partir de glucose. Cette collaboration a fait progresser la disponibilité des licences pour les voies de MEG non fossiles, soutenant les utilisateurs en aval qui qualifient des intrants à plus faible teneur en carbone pour les applications PET et polyester.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché du monoéthylène glycol (MEG) est défini comme la demande et l'offre de MEG en tant que produit chimique de base, suivies en fonction de la quantité de MEG consommée dans les principaux usages en aval et régions au cours de la période d'étude.

Exclusions de périmètre : cette évaluation exclut les valeurs des produits en aval (comme la fibre polyester finie, la résine PET ou les produits emballés) et ne comptabilise que les volumes de MEG.

Aperçu de la segmentation

- Par application

- Fibre de polyester

- Bouteilles PET

- Films et feuilles PET

- Antigel

- Usage industriel

- Par secteur utilisateur final

- Textile et habillement

- Emballage

- Automobile et transport

- Plastiques

- Autres secteurs utilisateurs finaux (électronique, peintures)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la première version de la carte du marché et ancrer le modèle à des signaux sectoriels traçables. Nous nous appuyons sur des sources publiques telles que les agences statistiques nationales, les portails de statistiques douanières et commerciales, les associations commerciales de l'énergie et de la pétrochimie, et les revues de chimie et de polymères évaluées par des pairs pour le contexte sur la production, les flux commerciaux et l'orientation de la demande. En outre, les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces au niveau des usines sont examinés pour comprendre les ajouts de capacité, les fermetures et l'intégration dans les chaînes polyester et PET.

Pour affiner les chiffres, nous avons également utilisé des abonnements payants à des bases de données pour les données financières des entreprises et la veille informationnelle, ainsi que des bases de données de brevets pour suivre les évolutions de procédés susceptibles d'affecter les rendements et les coûts dans le temps. Les données d'expédition à l'importation et à l'exportation ont été référencées de manière sélective pour recouper les schémas de mouvement régionaux lorsque les lignes commerciales publiques étaient trop larges. Les sources documentaires décrites ci-dessus sont illustratives et non exhaustives, et d'autres documents et bases de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire vise à vérifier comment la demande de MEG se comporte lorsque les séries officielles sont retardées ou déclarées dans des regroupements chimiques mixtes. Nous avons échangé avec des participants parmi les producteurs, les distributeurs et les acheteurs en aval pour confirmer les répartitions par application, les schémas d'achat contractuel versus spot, et la manière dont les variations des matières premières se répercutent généralement sur le prix et les taux d'utilisation du MEG. Comme il s'agit d'un marché mondial, les discussions ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin que les effets commerciaux régionaux et les hypothèses d'utilisation des capacités puissent être vérifiés avec des apports pratiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants (CXO) : 17 % | APAC : 40 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Petits acteurs : 17 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit en reconstituant d'abord le bassin de demande à partir d'indicateurs en aval, puis en traduisant ces indicateurs en consommation de MEG en tonnes. La logique descendante et ascendante est appliquée en reliant les signaux de demande liés aux fibres polyester et au PET aux facteurs de consommation de MEG, qui sont ensuite ajustés en fonction de la balance commerciale régionale et des mouvements de stocks. Une fois ce total formé, il est corroboré à l'aide d'approximations ascendantes sélectives, telles que des vérifications de capacité et de taux d'utilisation, des vérifications de cohérence des prix et des volumes échantillonnés, et des retours de canaux sur la tension ou la surproduction.

Les principaux intrants du modèle incluent l'orientation de la production de fibres polyester, les tendances de conversion des bouteilles et emballages PET, les schémas de demande d'antigel et de liquide de refroidissement dans l'automobile et le transport, les taux d'utilisation régionaux et les ajouts de capacité planifiés, ainsi que les flux d'importation et d'exportation qui modifient la disponibilité entre les régions. Lorsqu'une consolidation des fournisseurs présente des lacunes (par exemple, une divulgation limitée pour les petites usines), nous la comblons à l'aide de proxys de capacité et de fourchettes d'utilisation confirmées lors des entretiens, puis nous revérifions le résultat par rapport aux signaux commerciaux et d'utilisation en aval.

Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différents résultats pour les démarrages de capacité, les taux d'utilisation et la croissance de la demande de polyester et de PET sans surajuster des données limitées. Les hypothèses sur l'utilisation, la tension commerciale et le rythme de la demande en aval sont testées avec les retours d'experts, puis un scénario de base unique est sélectionné pour la série de prévisions finale.

Validation des données et cycle de mise à jour

Les résultats sont validés par une série de vérifications visant à détecter les incohérences précocement et à maintenir des hypothèses réalistes. Nous comparons les totaux modélisés avec des signaux indépendants tels que les fourchettes de capacité et d'utilisation, l'orientation commerciale par région et la logique de consommation en aval, puis toute variance importante est examinée par un autre analyste avant validation finale. Si une hypothèse semble sensible, les répondants sont recontactés pour confirmer si le changement est structurel (comme le démarrage d'une nouvelle usine) ou temporaire (comme un court arrêt de maintenance).

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, notamment des ajouts majeurs de capacité, des fermetures prolongées, ou des variations marquées des matières premières et des prix qui modifient les rythmes de production. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent une vue actualisée alignée sur les dernières divulgations publiques et les retours primaires.

Comparaison du dimensionnement du marché du monoéthylène glycol de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le monoéthylène glycol ne s'alignent souvent pas car chaque éditeur ancre son modèle sur des unités, des échéances et des signaux de demande différents. Les écarts apparaissent généralement lorsqu'une estimation est construite à partir d'hypothèses de valeur et de prix, tandis qu'une autre est déclarée en tonnes et liée à des facteurs de consommation en aval.

Les valeurs des produits en aval comme la fibre polyester, la résine PET ou les produits emballés se situent hors du périmètre de Mordor Intelligence ici, de sorte que le chiffre 2025 est présenté comme un volume de MEG plutôt qu'un total de revenus implicite, ce qui peut créer un écart visible par rapport aux publications basées sur la valeur. Les différences proviennent également de la manière dont la production de MEG à partir du charbon est traitée dans l'approvisionnement régional, de la question de savoir si les pics de prix spot sont annualisés ou pris aux mois de pointe, et de la rapidité avec laquelle les hypothèses sont revérifiées après la mise en service de nouvelles capacités ou des retards.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 36,52 M USD (2025) | |

| Éditeur mondial A | 27,48 milliards USD (2025) | Cette estimation est basée sur la valeur en USD, elle dépend donc fortement du barème de prix choisi, du calendrier de change et de l'utilisation d'une tarification contractuelle ou spot pour représenter l'année, ce qui rend difficile la réconciliation avec une vue fondée sur le volume. |

| Éditeur sectoriel B | 32,20 milliards USD (2024) | Ce chiffre utilise une année de base différente et une présentation en revenus, et peut intégrer des hypothèses de couverture adjacentes (comme une cartographie d'usage final plus large) qui modifient le prix de vente moyen effectif et le bassin de demande implicite par rapport à un modèle fondé sur le tonnage. |

Pris ensemble, le tableau suggère que le principal facteur est une inadéquation d'unité et de périmètre, suivie des hypothèses de calendrier et de tarification. En maintenant le modèle traçable aux indicateurs de consommation, aux mouvements commerciaux et aux vérifications de taux d'utilisation, la taille finale reste reproductible et plus facile à valider d'une année sur l'autre.

Principales questions auxquelles répond le rapport

Quel volume le marché du monoéthylène glycol devrait-il atteindre d'ici 2031 ?

Il est prévu d'atteindre 49,42 millions de tonnes, en progression à un CAGR de 5,17 %.

Quelle région détient la plus grande part de la consommation mondiale de MEG ?

La région Asie-Pacifique est en tête avec 53,10 % du volume de 2025, grâce à sa chaîne de valeur polyester intégrée.

Pourquoi les films et feuilles PET constituent-ils l'application à la croissance la plus rapide ?

Les emballages électroniques et l'allègement automobile nécessitent des films PET spéciaux qui utilisent du MEG de grade supérieur, aboutissant à un CAGR de 5,86 %.

Quelles tendances réglementaires pourraient limiter la demande en MEG vierge ?

Les lois de réduction des plastiques à usage unique, telles que le SB 54 de Californie et les directives de l'UE, poussent les transformateurs à utiliser du contenu recyclé.

Les voies de MEG à faible empreinte carbone sont-elles déjà commercialement viables ?

Les usines pilotes de conversion du CO₂ en MEG sont prometteuses, et de récents accords d'achat ferme suggèrent que des unités à grande échelle pourraient apparaître après 2030.

Dernière mise à jour de la page le: