Taille et part du marché du glyoxal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 453.18 kilotonnes |

| Volume du Marché (2031) | 584.42 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du glyoxal par Mordor Intelligence

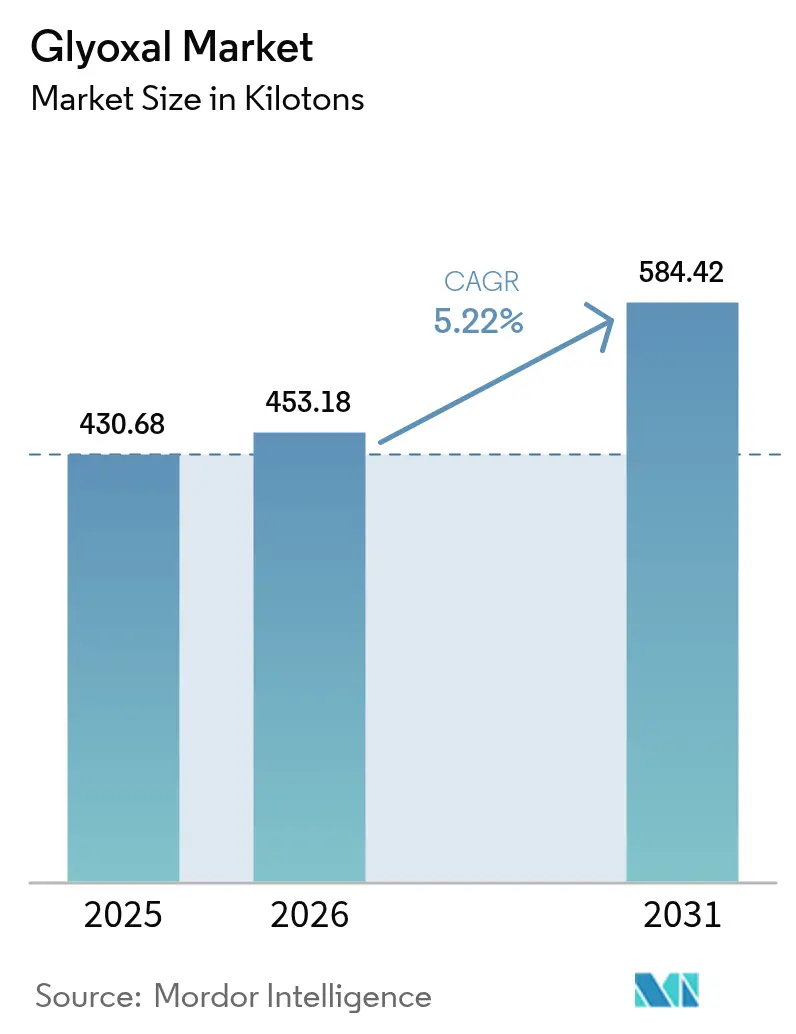

La taille du marché du glyoxal a été évaluée à 430,68 kilotonnes en 2025 et devrait progresser de 453,18 kilotonnes en 2026 pour atteindre 584,42 kilotonnes d'ici 2031, à un TCAC de 5,22 % durant la période de prévision (2026-2031). Une demande robuste dans le domaine de l'apprêtage textile, des formulations d'adhésifs en phase aqueuse et des usages émergents dans les électrolytes de batteries sous-tend cette trajectoire, en grande partie parce que la structure dialdéhyde du glyoxal offre une réticulation plus efficace et sans formaldéhyde. L'Asie-Pacifique demeure le principal hub de consommation, portée par les exportations croissantes de fils de la Chine et la maturité croissante de la plateforme d'intermédiaires chimiques de l'Inde. Les grades en solution liquide supplantent les formats solides dans toutes les grandes applications, car les lignes de dosage automatisées améliorent la régularité des lots et réduisent les temps d'arrêt de traitement. La croissance parallèle dans la synthèse d'intermédiaires chimiques, notamment pour les produits pharmaceutiques et les matériaux de spécialité, élargit la base de clientèle adressable et amortit la cyclicité du secteur textile. La hausse des allocations budgétaires à la défense aux États-Unis et le nouveau complexe de BASF en Chine illustrent la manière dont les stratégies de décentralisation des chaînes d'approvisionnement et de relocalisation régionale reconfigurent la planification à long terme des capacités.

Principaux enseignements du rapport

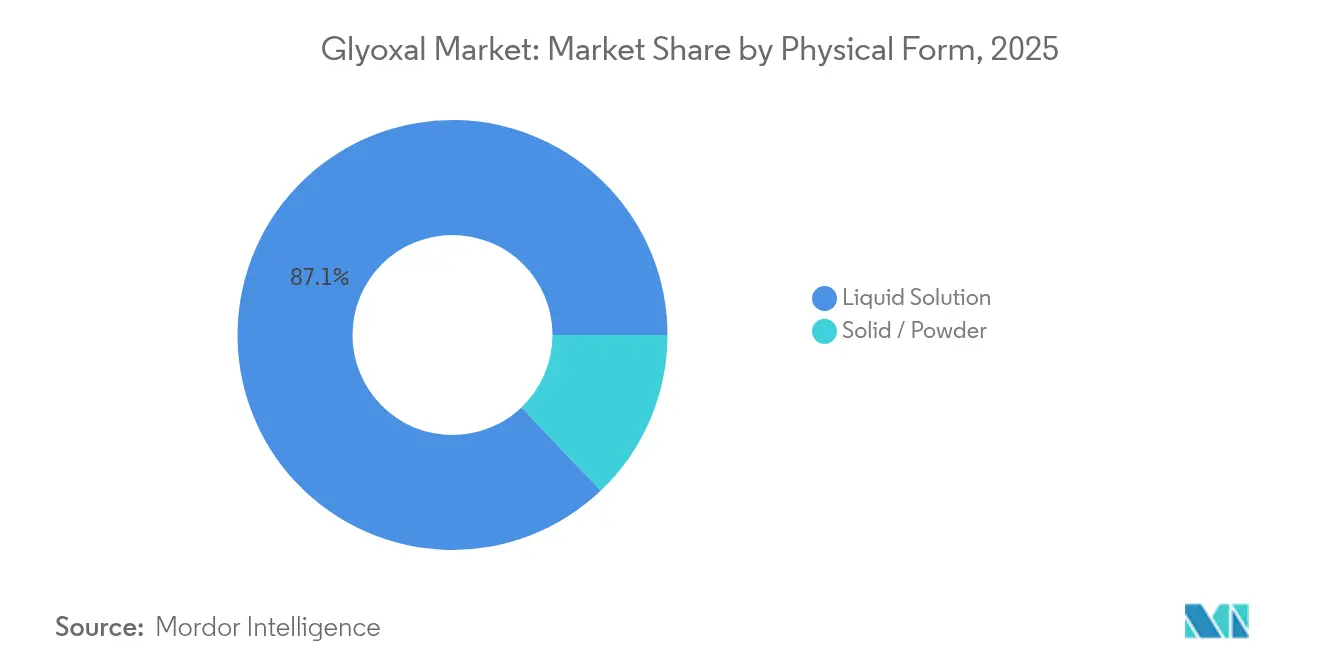

- Par forme physique, les solutions liquides ont capté 87,12 % de la part de marché du glyoxal en 2025 ; les formats solides et en poudre sont prévus pour afficher le TCAC le plus élevé, à 6,15 %, d'ici 2031.

- Par application, les agents de réticulation ont dominé avec une part de revenus de 64,10 % en 2025, tandis que les intermédiaires chimiques devraient progresser à un TCAC de 5,86 % jusqu'en 2031.

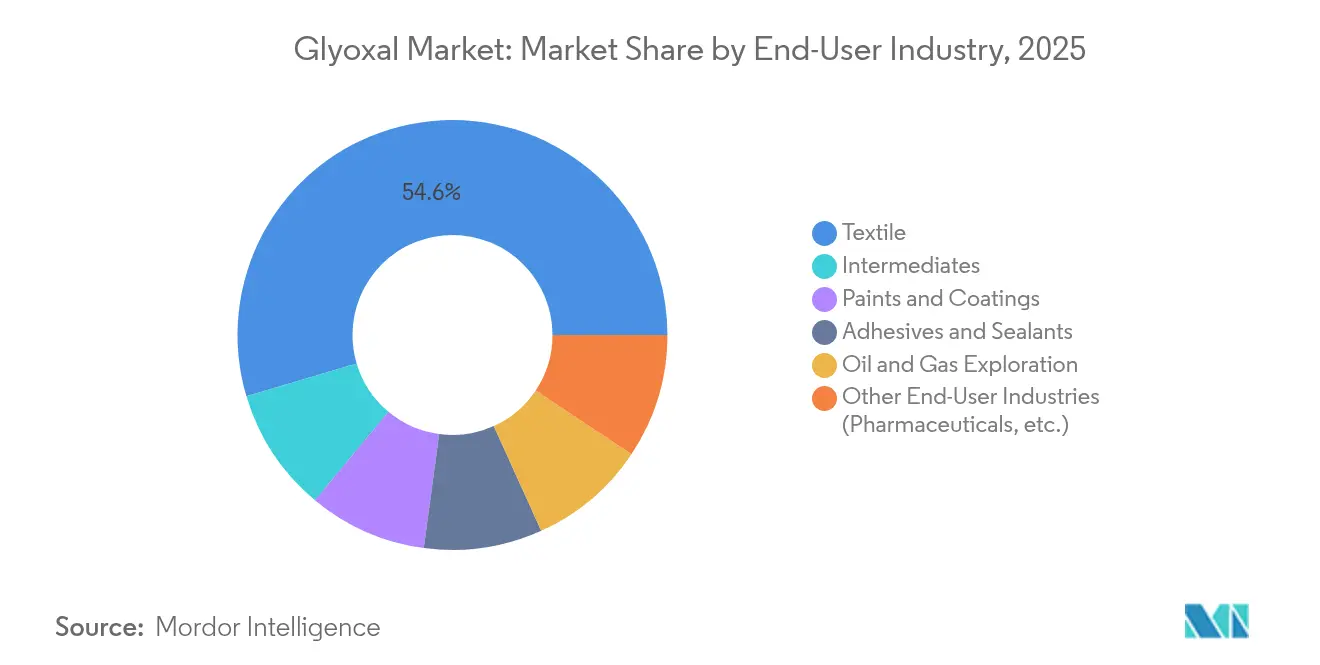

- Par secteur d'utilisation finale, le textile a représenté 54,60 % de la taille du marché du glyoxal en 2025, et les intermédiaires se développent à un TCAC de 5,98 % jusqu'en 2031.

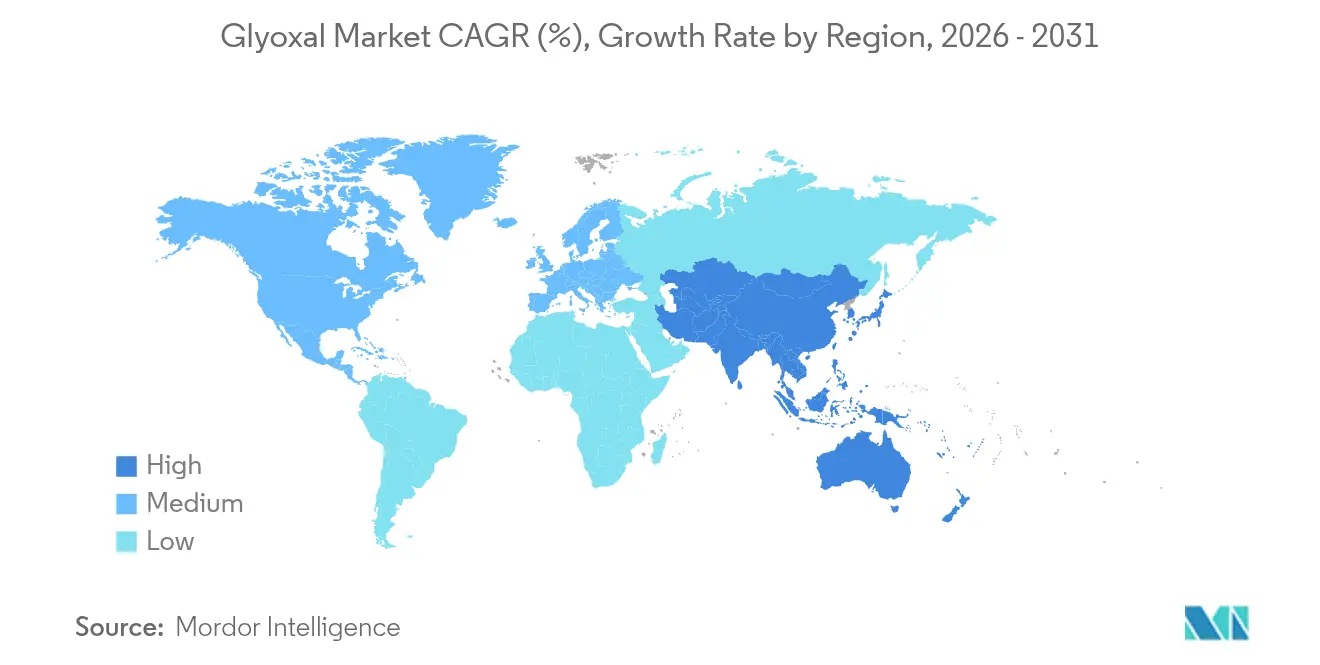

- Par géographie, l'Asie-Pacifique a dominé avec 44,55 % de la part du marché du glyoxal en 2025 ; la région devrait également enregistrer le TCAC le plus élevé, à 6,30 %, pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du glyoxal

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production textile et vestimentaire dans les économies en développement | +1.2% | Cœur de l'APAC, débordement vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Utilisation croissante comme agent de réticulation dans les adhésifs en phase aqueuse | +0.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Demande croissante de produits chimiques pour les champs pétrolifères dans le forage en eaux profondes | +0.6% | Amérique du Nord, Moyen-Orient, régions offshore | Long terme (≥ 4 ans) |

| Adoption du glyoxal comme biocide biodégradable dans les emballages en papier et carton | +0.5% | UE, Amérique du Nord, avec extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Rôle émergent dans les formulations d'électrolytes pour batteries à anode en silicium | +0.3% | Pôles de fabrication APAC, centres technologiques mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production textile et vestimentaire dans les économies en développement

La Chine a exporté pour 13,7 milliards USD de fils en 2023, dont 70 % de fils de coton, une échelle de production qui nécessite des finitions infroissables et antimicrobiennes assistées par la réticulation au glyoxal. La biodégradabilité du composé répond aux réglementations d'importation plus strictes de l'Union européenne et de l'Amérique du Nord, ce qui en fait une alternative privilégiée au formaldéhyde pour les marques commercialisant des vêtements « plus propres ». Le complexe de Zhanjiang de BASF, opérationnel depuis 2025, illustre la manière dont les grands fournisseurs co-localisent leurs capacités en Asie pour raccourcir les circuits logistiques et capter des commandes supplémentaires en provenance du Vietnam, du Bangladesh et de l'Inde[1]BASF SE, "BASF démarre les premières usines du site Verbund de Zhanjiang," basf.com. L'impact à moyen terme est lié au cycle de construction typique de 2 à 4 ans des nouvelles filatures et teintureries. À mesure que ces usines montent en puissance, la demande du marché du glyoxal devrait évoluer parallèlement au débit de fibres, car chaque mètre supplémentaire de tissu fini avec une chimie infroissable ou antimicrobienne contient une charge aldéhyde définie.

Utilisation croissante comme agent de réticulation dans les adhésifs en phase aqueuse

Des réglementations mondiales strictes sur les émissions ont accéléré l'élimination progressive des adhésifs bois et papier à base de solvants, renforçant l'attractivité du glyoxal dans les systèmes aqueux. Sa capacité à générer des ponts hémi-acétal stables dans les substrats cellulosiques permet aux formulateurs d'adhésifs de respecter les seuils faibles en COV sans sacrifier la résistance des joints. BASF a appliqué des hausses de prix sur les diols et leurs dérivés en avril 2025, une décision qui reflète une inflation plus large des coûts des matières premières et pousse les transformateurs à rechercher des agents de durcissement plus efficaces tels que le glyoxal, qui permettent des formulations monocomposant. Ce facteur moteur exerce un impact à court terme, car les usines d'adhésifs adaptent leurs mélangeurs et réacteurs relativement rapidement — généralement dans un exercice fiscal — une fois les approbations de matières premières obtenues. Les fabricants de produits de construction en Amérique du Nord voient dans le glyoxal une voie directe pour garder une longueur d'avance sur une éventuelle reclassification du formaldéhyde dans le cadre du programme IRIS de l'EPA.

Demande croissante de produits chimiques pour les champs pétrolifères dans le forage en eaux profondes

Les gels macromoléculaires utilisés dans la fracturation hydraulique reposent sur des agents de réticulation qui maintiennent la viscosité à 150 °C et au-delà ; le glyoxal conserve sa réactivité dans de telles conditions extrêmes, tandis que les aldéhydes de plus faible masse moléculaire se dégradent[2]Société américaine de chimie, "Fluides de fracturation haute température à l'aide de dialdehydes," acs.org. Les opérateurs du golfe du Mexique et du pré-sel brésilien ont commencé à spécifier des gels de guar et de cellulose activés au glyoxal pour stabiliser les réseaux de fractures dans les puits ultra-profonds. Les délais de sanction des projets s'étendant sur plusieurs années, le profil de besoin en produits chimiques est verrouillé lors des premières phases de développement des champs, créant des volumes d'enlèvement prévisibles sur le long terme. Les compagnies pétrolières nationales du Moyen-Orient ont testé des fluides déviateurs à base de glyoxal en 2024, et les premières études de cas font état d'une hausse de 15 % des débits d'hydrocarbures. Le flux régulier, bien que progressif, de nouveaux projets offshore laisse présager une croissance soutenue, quoique de niche, des volumes du marché du glyoxal jusqu'en 2030.

Adoption du glyoxal comme biocide biodégradable dans les emballages en papier et carton

La législation européenne sur le contact alimentaire favorise les conservateurs qui se décomposent rapidement après utilisation, et la double action du glyoxal — à la fois agent de réticulation et antimicrobien — s'inscrit dans ce cadre. La conformité FDA pour le papier revêtu de résine rassure également les papeteries nord-américaines quant à la possibilité d'incorporer l'aldéhyde sans avoir à déposer de nouvelles pétitions GRAS. Les fabricants de barquettes et gobelets en fibres moulées font de plus en plus appel au glyoxal pour réduire les micro-organismes responsables d'altérations, prolongeant la durée de conservation de 48 heures dans des essais sur des produits frais. L'adoption à moyen terme dépend des cycles de mise à niveau des équipements des transformateurs d'emballages et de la confirmation des paramètres toxicologiques dans les marchés émergents. L'apport de ce facteur moteur — 0,5 point de pourcentage au TCAC mondial — est donc ancré en Europe et aux États-Unis, mais se diffusera vers les imprimeurs de la zone APAC à mesure que les entreprises multinationales de biens de consommation harmonisent leurs spécifications d'emballage à l'échelle mondiale.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations toxicologiques et limites d'exposition professionnelle plus strictes | -0.7% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix de l'éthylène glycol, matière première | -0.4% | Chaînes d'approvisionnement mondiales, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Concurrence de l'amidon dialdéhyde et d'autres agents de réticulation verts | -0.3% | UE et Amérique du Nord en tête, extension vers les marchés APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations toxicologiques et limites d'exposition professionnelle plus strictes

Les autorités réglementaires scrutent les dialdehydes en raison de leur génotoxicité potentielle ; la revue 2024 de l'Organisation mondiale de la santé a signalé le glyoxal pour la formation de produits de glycation avancés, suscitant des appels au resserrement des limites d'exposition professionnelle. L'Agence européenne des produits chimiques réévalue le seuil d'exposition en milieu de travail actuel de 0,1 mg/m³, et l'OSHA a lancé un effort parallèle de collecte de données susceptible d'imposer des mises à niveau de ventilation coûtant jusqu'à 2 millions USD aux petites papeteries. Ces coûts de conformité pourraient pousser les producteurs marginaux à quitter le marché, concentrant l'offre entre les mains d'entreprises mieux capitalisées. La pression à court terme est la plus aiguë en Europe et en Amérique du Nord, où les agents de contrôle peuvent auditer les usines en quelques semaines après l'entrée en vigueur de nouvelles limites, freinant temporairement la croissance de la production.

Volatilité des prix de l'éthylène glycol, matière première

La production de glyoxal dépend de l'oxydation en phase vapeur de l'éthylène glycol, lui-même soumis aux fluctuations des prix du naphta et du gaz naturel. Les prix au comptant de l'éthylène glycol ont bondi de 23 % au premier trimestre 2025 en raison des arrêts d'usines au Moyen-Orient, contraignant les fournisseurs de glyoxal à appliquer des suppléments de 70 USD par tonne. Les producteurs d'Asie du Sud-Est, fortement dépendants de l'éthylène glycol importé, ont vu leurs marges se comprimer et plusieurs ont réduit leurs taux d'exploitation de 10 %. Bien que les suppléments soient généralement répercutés, les transformateurs qui fabriquent des finitions textiles sensibles aux prix peuvent se tourner vers l'amidon dialdéhyde aux performances inférieures lorsque les primes du glyoxal dépassent 15 %. La volatilité à court terme ampute ainsi 0,4 point de pourcentage du TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme physique : les solutions liquides stimulent l'efficacité du traitement

Les grades liquides ont représenté 87,12 % de la consommation de 2025, reflétant la préférence des usines pour des solutions aldéhydiques pompables et prêtes à l'emploi. Le dosage automatisé réduit la variabilité des lots et raccourcit les cycles, des facteurs qui ont permis à la taille du marché du glyoxal liquide de dépasser la demande globale avec un TCAC de 5,78 %. Les formes en poudre restent pertinentes dans les opérations pétrolières en régions isolées, où le dosage gravimétrique et la stabilité au stockage priment sur la commodité. La croissance des installations de « cuisine » de produits chimiques textiles en conteneurs au Bangladesh et en Éthiopie soutient la pénétration continue des grades liquides jusqu'en 2031. Les dérivés solides du glyoxal restent importants dans les capsules de résine et les kits d'adhésifs à latence contrôlée, mais la hausse des coûts de fret pour les solides volumineux incite les transformateurs à formuler des liquides sur site.

L'efficacité du traitement explique pourquoi les solutions liquides restent la spécification privilégiée des fabricants de textiles de mode, d'ameublement et de tissu technique. L'injection à pH contrôlé en ligne garantit une fixation homogène, réduisant les taux de reprise de 4 % dans les essais de finition denim. Cet avantage en termes de coût justifie de légères primes de prix par rapport aux poudres. De plus, les réglementations régissant le transport des solides oxydables se durcissent ; les liquides classés comme non combustibles bénéficient d'une documentation simplifiée selon les règles IMDG, un avantage logistique qui soutient l'expansion progressive de la part des liquides.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : les intermédiaires chimiques s'accélèrent malgré la dominance de la réticulation

Les applications de réticulation ont toujours dominé en 2025 avec une part de 64,10 % du marché du glyoxal, soulignant le rôle durable de la molécule dans les tissus infroissables, l'encollage du papier et les colles à bois en phase aqueuse. Néanmoins, le TCAC le plus rapide, à 5,86 %, provient de l'utilisation comme intermédiaire chimique, reflétant la polyvalence du glyoxal en tant que dialdéhyde en C2 dans la synthèse d'hétérocycles et de principes actifs pharmaceutiques. Les entreprises pharmaceutiques l'exploitent pour construire des imidazoles et des pyrazines, tandis que des start-ups de polymères de spécialité le condensent en résines barrières biosourcées. Des pilotes industriels en Inde font état d'un triplement de la consommation de glyoxal pour les intermédiaires pyrimidines depuis mi-2024.

La diversification vers les intermédiaires réduit la dépendance à la demande textile cyclique et génère souvent des marges supérieures de 200 points de base par rapport aux grades de finition commoditaires. Les autorisations FDA et BfR pour les revêtements au contact alimentaire élargissent encore l'utilité du glyoxal, permettant aux fabricants de résines filmogènes de cibler le créneau en forte croissance des emballages pour produits frais. Ces tendances ancrent l'accélération du segment, même si les agents de réticulation restent les principaux moteurs de volume.

Par secteur d'utilisation finale : le segment des intermédiaires dépasse le leadership du textile

Le textile a conservé 54,60 % du volume de 2025, car les chemises infroissables, les vêtements médicaux et le linge de maison s'appuient sur la fixation aldéhyde pour obtenir un toucher durable et une persistance antimicrobienne. La part de marché du glyoxal dans le textile devrait se diluer modestement à mesure que le segment des intermédiaires progresse à un TCAC de 5,98 %, soutenu par un recours plus large à la synthèse chimique. Les adhésifs se maintiennent, aidés par le passage des colles à l'alcool polyvinylique en phase aqueuse pour la construction, loin du formaldéhyde. Dans le secteur pétrolier et gazier, les gels réticulés au glyoxal sont utilisés dans les fluides de fracturation à haute température où les autres agents de durcissement se dégradent, assurant un flux d'approvisionnement modeste mais lucratif.

Les catégories pharmaceutique et « autres » affichent la croissance absolue la plus forte, portées par la demande de squelettes antibiotiques et de revêtements de spécialité. Leurs gains de part sont amplifiés parce que les prix d'utilisation finale peuvent dépasser 4 000 USD par tonne, soit plus du double des références du grade textile, ce qui renforce encore la rentabilité globale du marché du glyoxal.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 44,55 % du volume mondial en 2025 et devrait se développer à un TCAC de 6,30 % jusqu'en 2031, soit plus d'un point de pourcentage au-dessus du TCAC mondial du marché du glyoxal. Le moteur d'exportation de fils de la Chine illustre la demande sous-jacente de finition de tissus, tandis que le développement de l'industrie pharmaceutique en Inde stimule la consommation d'intermédiaires. Le Japon et la Corée du Sud contribuent à la dynamique d'innovation grâce à des programmes avancés de batteries évaluant les électrolytes à base de glyoxal. Les chaînes pétrochimiques intégrées de la région atténuent les chocs d'approvisionnement en éthylène glycol, conférant aux producteurs de la zone APAC un avantage structurel en termes de coûts.

L'Amérique du Nord reste le deuxième pôle régional en raison d'infrastructures chimiques établies et d'une dynamique législative en faveur des adhésifs à faibles émissions. Le financement de 24 millions USD sur cinq ans accordé par le Département de la Défense à la fabrication nationale de glyoxal souligne l'importance stratégique du composé dans les revêtements de spécialité. Une activité soutenue dans la construction de logements et les dépenses de rénovation entretient la demande d'adhésifs, tandis que les raccordements en eaux profondes liés au schiste prolongent les besoins en produits chimiques pour champs pétrolifères. Le continent se distingue également par une réglementation OSHA stricte qui favorise des spécifications de plus haute pureté et à plus faible teneur en formaldéhyde, avantageant les formulations de glyoxal premium.

L'Europe affiche une demande mature, tempérée par une réglementation stricte sur l'exposition professionnelle, mais bénéficie de niches de chimie de spécialité à haute valeur ajoutée. La ligne de 60 000 tonnes de BASF à Ludwigshafen sécurise l'approvisionnement régional, complétée par de plus petits fabricants de niche en Italie et aux Pays-Bas. La transition vers les emballages alimentaires en papier-carton, portée par la Directive sur les plastiques à usage unique, devrait apporter des volumes supplémentaires de glyoxal biocide. Toutefois, la hausse des coûts de l'énergie et le resserrement des dossiers REACH pourraient comprimer les marges, incitant les transformateurs européens à déplacer certaines formulations à volume élevé vers l'Europe de l'Est et la Türkiye.

Paysage concurrentiel

Le marché du glyoxal est modérément concentré. BASF s'appuie sur 60 000 tonnes de capacité captive en Allemagne et sur une nouvelle ligne à Zhanjiang pour sécuriser l'approvisionnement de ses clients multinationaux du textile et du papier. Les producteurs chinois se concentrent sur les volumes, en intégrant souvent l'approvisionnement en éthylène glycol en amont pour maintenir leur leadership en matière de coûts, tandis que les acteurs européens se différencient par la profondeur de leurs dossiers REACH et le soutien de leurs laboratoires d'application.

Sur le plan stratégique, les critères de durabilité dominent le positionnement concurrentiel. BASF a obtenu la certification ISCC+ pour plus de 60 produits contenant du glyoxal, proposant des déclarations d'empreinte carbone inférieures à 0,9 kg d'équivalent CO₂ par kg de produit. Hubei Hongyuan pilote des voies à base de bio-éthylène glycol pour se prémunir contre la volatilité des produits fossiles. L'intégration vers l'aval dans des mélanges spécifiques aux applications est également une priorité ; WeylChem a lancé en 2025 un concentré de revêtement antibactérien pour papier clé en main qui élimine le mélange côté client et réduit les temps de lot de 20 %. Parallèlement, Locus Performance Materials, nouvel entrant américain de taille intermédiaire, commercialise des packages de biosurfactants enrichis au glyoxal pour les fluides de forage, signalant comment une technologie de niche peut perturber les chaînes d'approvisionnement traditionnelles.

Le renforcement du contrôle réglementaire incite les grandes entreprises à investir dans le traitement des eaux usées en circuit fermé et la modernisation des réacteurs continus pour limiter les émissions d'aldéhyde non réagi. Les producteurs plus petits, manquant de capitaux, pourraient se retirer, augmentant progressivement la concentration du marché mondial. Néanmoins, les initiatives de sécurité d'approvisionnement régionale — telles que la subvention du Pentagone pour les capacités nationales — pourraient faire émerger de nouveaux entrants, équilibrant les forces de consolidation.

Leaders du secteur du glyoxal

BASF

Haihang Industry

hubei hongyuan pharmaceutical technology co., ltd

WeylChem International GmbH

Zhonglan Industry Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2023 : INEOS a annoncé un accord de 700 millions USD avec LyondellBasell pour acquérir son activité Oxyde d'éthylène et dérivés, incluant le site de Bayport Underwood au Texas. L'accord comprend une usine d'oxyde d'éthylène de 420 kt, une usine d'éthylène glycols de 375 kt et une usine d'éthers de glycol de 165 kt, ainsi que les opérations tierces associées. Cette acquisition renforce la position d'INEOS sur le marché mondial du glyoxal, l'éthylène glycol étant une matière première clé pour le glyoxal.

- Juin 2022 : À compter du 1er juin 2022, Univar Solutions est devenu le distributeur exclusif du glyoxal des Intermédiaires chimiques de BASF aux États-Unis et au Canada. Ce partenariat renforce leur collaboration pour fournir des solutions durables dans diverses applications.

Périmètre du rapport mondial sur le marché du glyoxal

Le glyoxal est un solide cristallin organique, blanc à basse température, jaune à son point de fusion. La formule chimique du glyoxal est OCHCHO. Le marché est segmenté par application et par géographie. Par application, le marché est segmenté en adhésifs et produits d'étanchéité, intermédiaires, exploration pétrolière et gazière, textile, peintures et revêtements, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du glyoxal dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (kilotonnes).

| Solution liquide |

| Solide / Poudre |

| Agents de réticulation |

| Intermédiaires chimiques et synthèse |

| Autres applications (biocides et conservateurs, etc.) |

| Adhésifs et produits d'étanchéité |

| Intermédiaires |

| Exploration pétrolière et gazière |

| Peintures et revêtements |

| Textile |

| Autres secteurs d'utilisation finale (produits pharmaceutiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme physique | Solution liquide | |

| Solide / Poudre | ||

| Application | Agents de réticulation | |

| Intermédiaires chimiques et synthèse | ||

| Autres applications (biocides et conservateurs, etc.) | ||

| Par secteur d'utilisation finale | Adhésifs et produits d'étanchéité | |

| Intermédiaires | ||

| Exploration pétrolière et gazière | ||

| Peintures et revêtements | ||

| Textile | ||

| Autres secteurs d'utilisation finale (produits pharmaceutiques, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du glyoxal ?

Le marché du glyoxal a atteint 453,18 kilotonnes en 2026 et devrait atteindre 584,42 kilotonnes d'ici 2031, reflétant un TCAC de 5,22 %.

Quelle région est en tête de la consommation de glyoxal ?

L'Asie-Pacifique détient 44,55 % du volume mondial et devrait progresser au TCAC le plus rapide, soit 6,30 %, jusqu'en 2031.

Pourquoi les solutions liquides de glyoxal sont-elles préférées par les fabricants ?

Les grades liquides permettent un dosage automatisé, réduisent la variabilité des lots et simplifient la conformité aux réglementations de transport, expliquant leur part de 87,12 % en 2025.

Qu'est-ce qui stimule la demande de glyoxal au-delà de la finition textile ?

L'adoption rapide dans la synthèse d'intermédiaires chimiques pour les produits pharmaceutiques et les matériaux de spécialité constitue l'application à la croissance la plus rapide, avec un TCAC de 5,86 %.

Dernière mise à jour de la page le: